Taille et part du marché de l'échafaudage en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.62 Milliards de dollars |

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 3.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'échafaudage en Allemagne par Mordor Intelligence

La taille du marché de l'échafaudage en Allemagne est projetée à 2,62 milliards USD en 2025, 2,74 milliards USD en 2026, et devrait atteindre 3,9 milliards USD d'ici 2031, avec une croissance à un CAGR de 7,32 % de 2026 à 2031.

L'investissement public joue désormais un rôle moteur plus important pour le marché de l'échafaudage en Allemagne, le gouvernement fédéral prévoyant 141,9 milliards USD d'investissements totaux en 2026, dont 63,8 milliards USD provenant du Fonds spécial pour les infrastructures et la neutralité climatique, qui soutient les programmes de construction liés aux transports, au rail, aux ponts et au climat, nécessitant de grands volumes de systèmes d'accès et de structures temporaires. La trajectoire de croissance du marché de l'échafaudage en Allemagne est également liée à un déficit de rénovation croissant, car le taux de rénovation énergétique des bâtiments en Allemagne n'était que de 0,7 % en 2025, alors que les objectifs climatiques exigent un rythme de modernisation bien plus rapide du parc immobilier existant, ce qui maintient les travaux de façade, les rénovations d'isolation et les activités de restauration bien au-delà du cycle actuel. Le positionnement concurrentiel sur le marché de l'échafaudage en Allemagne évolue vers des systèmes certifiés, des formats d'assemblage plus rapides et des outils de planification numérique qui aident les entrepreneurs à satisfaire aux exigences de documentation, de conception et de coordination de projet sur des chantiers de plus en plus complexes. La demande en travaux publics crée des opportunités de croissance dans le génie civil et la maintenance des infrastructures, tandis que ce même environnement pousse les fournisseurs à équilibrer une utilisation plus élevée avec des exigences croissantes en matière de conformité et d'exploitation. La pression sur les coûts reste un facteur important, car les prix de la construction en Allemagne sont restés élevés fin 2025, ce qui limite l'expansion des marges même si le marché de l'échafaudage en Allemagne s'appuie sur une base de volumes plus solide.

Principaux enseignements du rapport

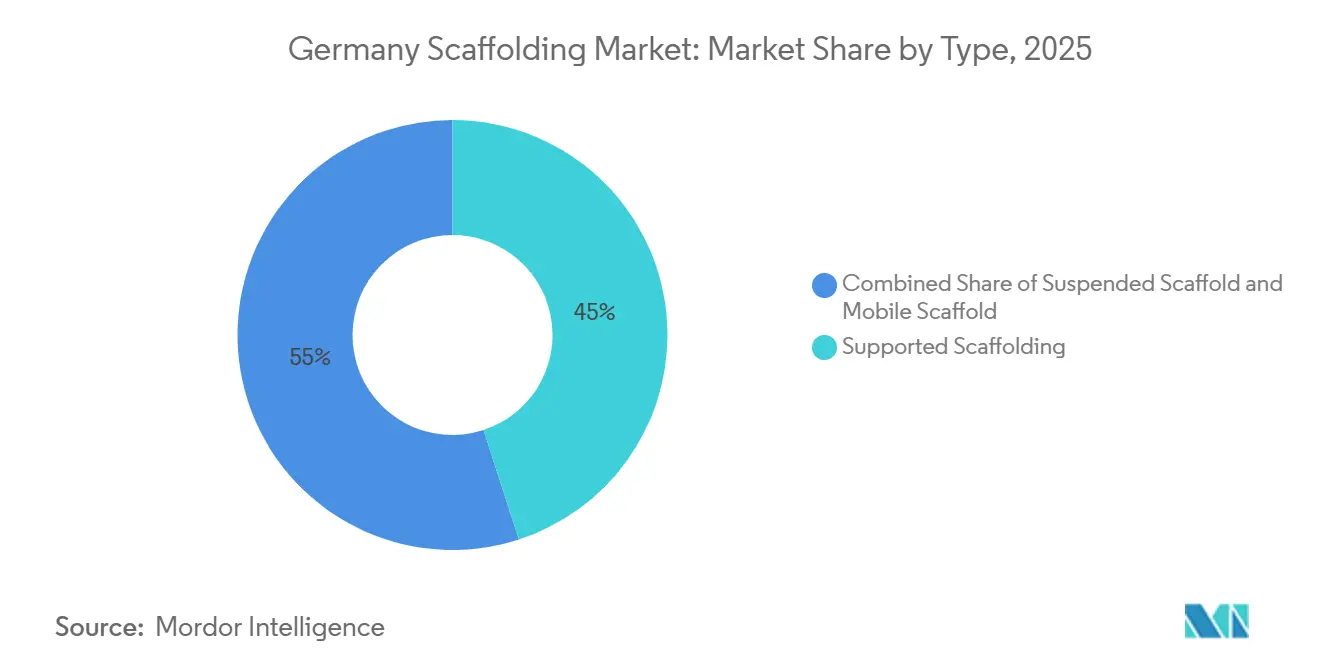

- Par type, les échafaudages supportés détenaient 45 % de la part du marché de l'échafaudage en Allemagne en 2025, tandis que les échafaudages suspendus devraient se développer à un CAGR de 8,8 % jusqu'en 2031.

- Par système, les systèmes modulaires / à anneau représentaient 38 % de la taille du marché de l'échafaudage en Allemagne en 2025, et ce segment devrait également enregistrer le CAGR le plus rapide de 7,6 % jusqu'en 2031.

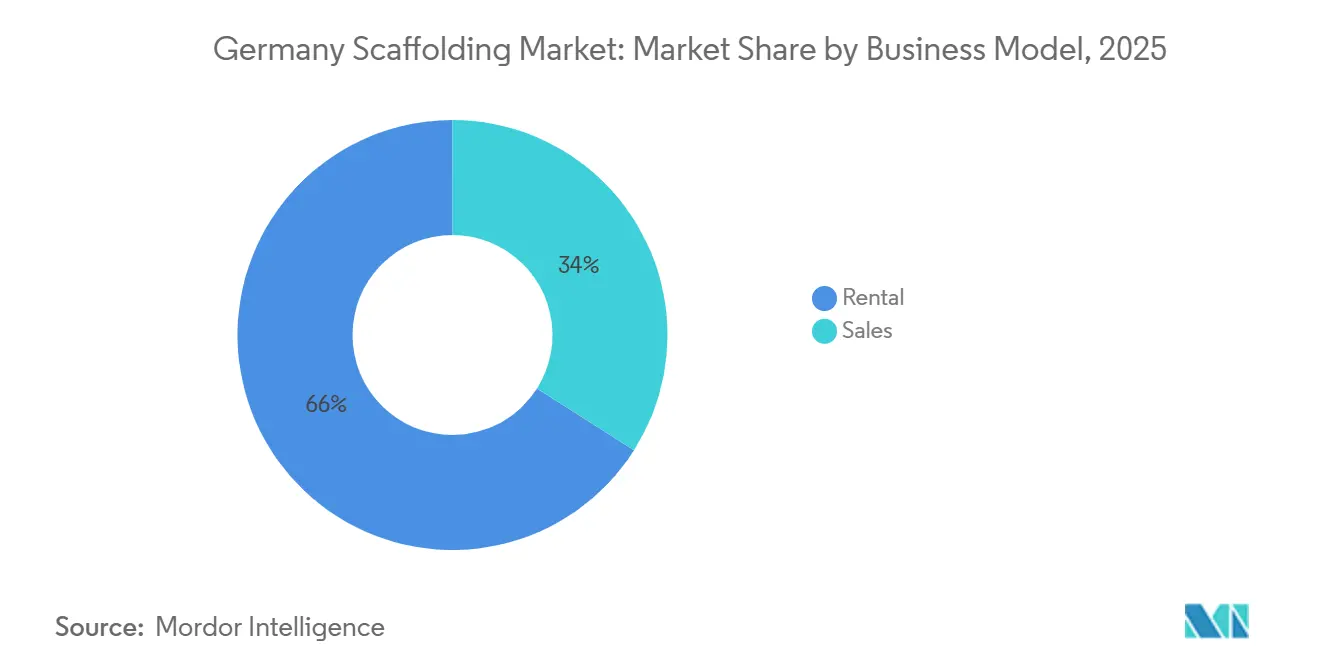

- Par modèle commercial, la location a capturé 66 % de la part du marché de l'échafaudage en Allemagne en 2025 et devrait également afficher le CAGR le plus rapide de 7,9 % jusqu'en 2031.

- Par type de matériau, l'acier détenait 61 % de la part du marché de l'échafaudage en Allemagne en 2025, tandis que l'aluminium devrait enregistrer le CAGR le plus rapide de 7,8 % jusqu'en 2031.

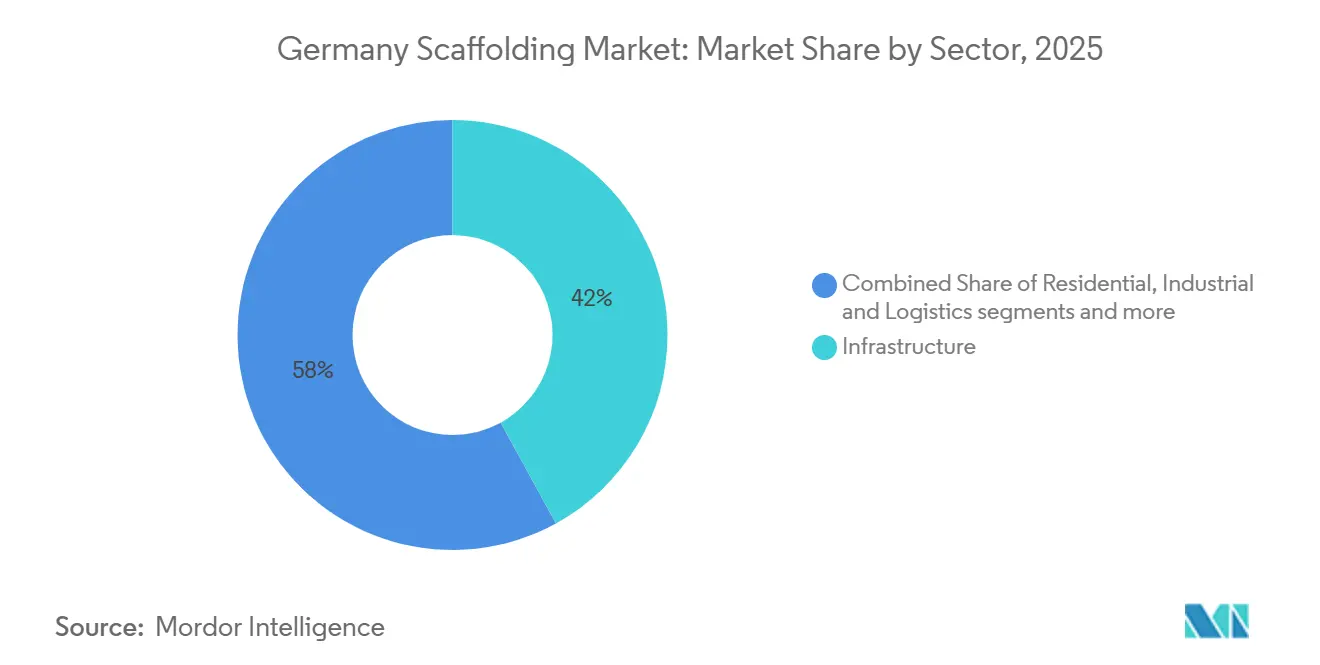

- Par secteur, les infrastructures représentaient 42 % de la taille du marché de l'échafaudage en Allemagne en 2025 et constituaient le plus grand contributeur à la part du marché de l'échafaudage en Allemagne, tout en devant également afficher le CAGR le plus rapide de 8,2 % jusqu'en 2031.

- Par géographie, l'Allemagne de l'Ouest était en tête avec 31 % de la part du marché de l'échafaudage en Allemagne en 2025, tandis que l'Allemagne de l'Est devrait se développer au CAGR le plus rapide de 8,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'échafaudage en Allemagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les projets de rénovation des infrastructures et de transition énergétique stimulent la demande d'échafaudages | +2.2% | National, avec une forte pertinence en Allemagne de l'Est, en Allemagne du Nord et dans les corridors de transport fédéraux | Moyen terme (2 à 4 ans) |

| Des réglementations strictes en matière de sécurité soutiennent l'adoption de systèmes d'échafaudage certifiés | +1.5% | National, avec une consolidation précoce en Bavière, en Rhénanie-du-Nord-Westphalie et en Saxe | Court terme (≤ 2 ans) |

| Les projets de réhabilitation et de restauration du patrimoine accroissent l'utilisation des échafaudages | +1.1% | National, avec une forte densité en Allemagne de l'Ouest et en Allemagne du Sud | Moyen terme (2 à 4 ans) |

| L'expansion du modèle de location stimule l'accès parmi les entrepreneurs et les utilisateurs industriels | +0.9% | National, notamment en Allemagne de l'Est et dans les centres urbains historiques du Nord et de l'Ouest de l'Allemagne | Long terme (≥ 4 ans) |

| L'adoption des systèmes modulaires / à anneau permet une exécution plus rapide des projets | +0.8% | National, avec une adoption plus rapide sur les grands chantiers civils et industriels | Moyen terme (2 à 4 ans) |

| La planification numérique et l'intégration du BIM améliorent l'efficacité de la gestion des échafaudages | +0.5% | National, avec la plus grande pertinence dans le secteur public et les grands projets d'ingénierie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les projets de rénovation des infrastructures et de transition énergétique stimulent la demande d'échafaudages

Le marché de l'échafaudage en Allemagne bénéficie d'un soutien direct du cycle d'investissement fédéral, désormais en phase d'exécution, les plans de financement 2026 incluant d'importantes allocations pour les transports, le rail et les infrastructures liées au climat, où l'accès par échafaudage est requis à plusieurs stades des travaux de génie civil et de maintenance. La structure de financement 2026 de l'Allemagne comprend d'importants engagements pour les subventions à la maintenance ferroviaire ainsi que pour la maintenance des ponts et tunnels, et ces programmes soutiennent une demande récurrente pour des structures d'accès supportées, suspendues et spécifiques aux projets, plutôt que de simples travaux ponctuels[1]Ministère fédéral des Finances, "Fonds spécial pour les infrastructures et la neutralité climatique," Ministère fédéral des Finances, bundesfinanzministerium.de. Le même schéma s'étend à la transmission d'énergie, où l'expansion du réseau crée des travaux non seulement sur les actifs liés à l'énergie, mais aussi sur les stations de conversion, les sous-stations, les sections de tunnels, les points d'accès aux câbles et d'autres interfaces de génie civil lourd nécessitant des systèmes de travail en hauteur contrôlés sur de longs calendriers de construction. Le contrat de tunnel de traversée de l'Elbe d'Amprion, d'une valeur de 330 millions USD et annoncé en mars 2026, illustre la façon dont la construction de réseaux électriques alimente une demande spécialisée en solutions d'accès dans des environnements techniquement complexes[2]Amprion, "Amprion Verpflichtet Die Firmen BEMO Tunnelling Und ÖSTU-STETTIN Für Den Bau Der Elbquerung ElbB," Communiqué de presse Amprion, amprion.net. Sur le marché de l'échafaudage en Allemagne, cela est important car les projets d'infrastructure publique ont tendance à s'étaler sur de longues périodes, exigent une conformité stricte en matière de sécurité et créent des travaux récurrents pour les entreprises capables de déployer des systèmes certifiés à grande échelle dans plusieurs régions.

Des réglementations strictes en matière de sécurité soutiennent l'adoption de systèmes d'échafaudage certifiés

Le marché de l'échafaudage en Allemagne opère dans l'un des environnements de sécurité les plus structurés d'Europe. Ce cadre continue de favoriser les opérateurs formels capables de documenter leur conformité, de déployer des systèmes testés et de soutenir des projets soumis à des inspections intensives sans interruption. La construction publique en Allemagne s'oriente également plus fermement vers la modélisation des données du bâtiment (BIM), ce qui accroît la valeur des fournisseurs capables d'intégrer la planification numérique, la coordination des matériaux et la documentation de chantier dans la livraison courante des échafaudages[3]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "BIM Deutschland," BMWSB, bmwsb.bund.de. Cette évolution ne fait pas que relever le niveau technique des projets d'ingénierie, elle modifie également le comportement des acheteurs, car les entrepreneurs et les clients recherchent moins de risques de transfert, une documentation plus claire et une meilleure traçabilité de la conception jusqu'au démontage. L'effet sur le marché de l'échafaudage en Allemagne est un glissement progressif d'une concurrence purement axée sur les prix vers une sélection fondée sur les qualifications, notamment dans les travaux publics, la réparation des infrastructures, les arrêts industriels et les chantiers à géométrie complexe. À mesure que cela se produit, les grands fournisseurs de systèmes et les entreprises d'échafaudage régionales compétentes sont mieux positionnés pour remporter des marchés, car la conformité, la documentation et la certification des systèmes deviennent une partie intégrante de la différenciation commerciale quotidienne plutôt qu'une considération secondaire.

Les projets de réhabilitation et de restauration du patrimoine accroissent l'utilisation des échafaudages

Le marché de l'échafaudage en Allemagne est également soutenu par des travaux qui ne dépendent pas entièrement des cycles de construction neuve, notamment la restauration de façades, les rénovations énergétiques et la préservation du parc immobilier ancien dans les zones urbaines denses et les sites historiquement sensibles. Le taux de rénovation énergétique de l'Allemagne n'était que de 0,7 % en 2025, bien en deçà du rythme nécessaire pour atteindre les objectifs climatiques, et cet écart implique une longue perspective pour les travaux d'enveloppe extérieure, les améliorations d'isolation et les besoins d'accès pour les toitures et les façades. Les projets patrimoniaux ajoutent une autre dimension au marché de l'échafaudage en Allemagne, car ils nécessitent souvent des configurations sur mesure, des configurations suspendues, des concentrations de charge plus faibles et des méthodes d'installation plus lentes mais mieux contrôlées, ce qui soutient une tarification premium. Le même schéma de demande apparaît dans les anciens bâtiments publics, les monuments, les structures civiques et les projets de rénovation urbaine, où la conception des échafaudages doit s'adapter aux rues étroites, aux règles de préservation et aux conditions d'ancrage restreintes. En conséquence, le marché de l'échafaudage en Allemagne bénéficie d'un flux de contrats techniquement exigeants qui peuvent être plus modestes que les grands projets d'infrastructure, mais qui impliquent souvent des périodes d'installation plus longues et des exigences d'ingénierie plus spécialisées.

L'expansion du modèle de location stimule l'accès parmi les entrepreneurs et les utilisateurs industriels

La location reste au cœur du marché de l'échafaudage en Allemagne, car de nombreux entrepreneurs préfèrent accéder à un parc conforme sans immobiliser des capitaux dans la propriété, la maintenance, les routines d'inspection et les mises à niveau périodiques, compte tenu d'une visibilité sur les projets qui peut encore évoluer d'un trimestre à l'autre. Ce modèle est particulièrement attractif pour les petites entreprises de rénovation, les utilisateurs industriels occasionnels et les entrepreneurs qui passent de travaux de façade à des contrats de maintenance et à de courts chantiers civils, où le taux d'utilisation n'est pas suffisamment constant pour justifier de grands stocks en propriété. La structure à forte composante locative du marché de l'échafaudage en Allemagne contribue également à diffuser plus rapidement les systèmes avancés, car les prestataires spécialisés peuvent investir dans des parcs modulaires, le suivi numérique et les capacités logistiques que les petits acheteurs auraient du mal à porter sur leurs propres bilans. Cela crée un avantage pratique pour les produits à haute spécification, car les meilleurs systèmes deviennent accessibles à une base de clientèle plus large grâce à une tarification à la journée et au projet plutôt qu'à l'achat d'équipement en amont. Au fil du temps, cela rend le marché de l'échafaudage en Allemagne plus orienté vers les services, les prestataires se faisant concurrence non seulement sur la disponibilité du parc, mais aussi sur le soutien à la planification, la rapidité de livraison, la composition du parc, la formation et la capacité à gérer la documentation pour les grands chantiers.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des coûts de main-d'œuvre et la pénurie de monteurs qualifiés freinent la croissance du marché | -1.8% | National, plus aigu à Hambourg, Munich, Francfort et Berlin | Court terme (≤ 2 ans) |

| La volatilité des prix des matières premières pèse sur les marges des fabricants et des entrepreneurs | -1.2% | National, avec une forte exposition dans les régions à forte intensité d'acier et chez les grands opérateurs de parcs | Moyen terme (2 à 4 ans) |

| Les exigences de conformité environnementale augmentent les coûts opérationnels | -0.7% | National, avec une charge plus élevée pour les opérateurs de parcs anciens | Moyen terme (2 à 4 ans) |

| Les coûts élevés d'investissement initial en parc et en maintenance limitent la capacité d'investissement | -0.5% | National, particulièrement restrictif pour les petites et moyennes entreprises dans les marchés ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de main-d'œuvre et la pénurie de monteurs qualifiés freinent la croissance du marché

La disponibilité de la main-d'œuvre est l'une des limites opérationnelles les plus évidentes du marché de l'échafaudage en Allemagne, car des carnets de commandes plus importants ne se traduisent pas automatiquement par une exécution plus rapide lorsque les équipes de montage qualifiées restent difficiles à trouver dans les principaux pôles de construction. Le secteur de la construction dans son ensemble manque d'environ 250 000 travailleurs qualifiés, et la pression est particulièrement visible dans les métiers qui exigent une intensité physique, une pratique stricte de la sécurité et une expérience pratique sur le terrain. Le rapport de mars 2025 sur la main-d'œuvre qualifiée de la Fédération immobilière allemande a également averti que les pénuries de main-d'œuvre pourraient ralentir la transformation de l'élan d'investissement en projets achevés, ce qui est directement pertinent pour un domaine à forte intensité de services comme l'échafaudage, où la main-d'œuvre est indissociable de la livraison des revenus. Pour le marché de l'échafaudage en Allemagne, cela signifie que les entreprises peuvent avoir des carnets de commandes sains tout en ayant du mal à maintenir leur débit, leur discipline d'appel d'offres et la protection de leurs marges lorsque la disponibilité des équipes devient le véritable goulot d'étranglement. Le résultat pratique est que la croissance peut rester positive. Dans le même temps, les délais des projets s'allongent, la sous-traitance augmente et seuls les opérateurs les mieux organisés peuvent tirer pleinement parti de la reprise de la demande.

La volatilité des prix des matières premières pèse sur les marges des fabricants et des entrepreneurs

La pression sur les coûts des matériaux continue de peser sur le marché de l'échafaudage en Allemagne, car l'acier reste le matériau de base dominant et les opérateurs à forte intensité de parc sont exposés tant lors de l'achat de nouveaux systèmes que lors du remplacement des composants usés dans des inventaires fortement utilisés. Les prix de la construction en Allemagne pour les bâtiments résidentiels ont augmenté de 3,2 % en glissement annuel en novembre 2025, tandis que les prix de la métallurgie ont augmenté de 2,2 %, indiquant que l'escalade des coûts continuait de se propager dans la chaîne de valeur même si les conditions d'activité commençaient à se stabiliser. Cette pression est difficile à gérer sur le marché de l'échafaudage en Allemagne, car les contrats de longue durée et les appels d'offres à prix fixe ne permettent pas toujours un transfert complet des coûts une fois le projet en cours. L'aluminium offre des avantages en termes de poids et de manutention, mais il est également sensible aux conditions générales d'énergie et d'approvisionnement, de sorte qu'il n'élimine pas le risque de coût, même s'il améliore la productivité et la flexibilité sur le chantier. Pour de nombreux opérateurs, le résultat est un écart plus étroit entre la croissance du chiffre d'affaires et l'amélioration réelle des bénéfices, ce qui signifie que le marché de l'échafaudage en Allemagne peut se développer en valeur. En revanche, de nombreux fournisseurs font encore face à des conditions d'exploitation serrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les échafaudages supportés représentent la plus grande part, tandis que les échafaudages suspendus s'accélèrent

L'échafaudage supporté représentait 45 % de la valeur du marché de l'échafaudage en Allemagne en 2025, ce qui en fait le plus grand segment par type. Sa position dominante est due à la grande variété de travaux nécessitant encore des plateformes d'accès stables au sol, notamment les travaux d'isolation de façades, les réparations de parapets de ponts, les finitions de portails de tunnels et la maintenance d'installations industrielles. Les systèmes supportés restent le choix standard car ils sont pratiques, prévisibles en termes de coûts et bien adaptés aux exigences de sécurité et de performance de l'Allemagne. L'échafaudage mobile a continué à jouer un rôle plus modeste mais régulier dans la maintenance commerciale et les travaux d'accès intérieur de courte durée, où le repositionnement rapide est plus important que la capacité de charge élevée. Cela a maintenu l'échafaudage supporté au centre de la demande courante sur le marché de l'échafaudage en Allemagne.

L'échafaudage suspendu devrait enregistrer le CAGR le plus rapide de 8,8 % jusqu'en 2031. La croissance est soutenue par la maintenance des soffites de tabliers de ponts, les travaux sur les façades vitrées des immeubles de grande hauteur à Francfort, Hambourg et Munich, ainsi que par des projets de restauration plus complexes dans les zones urbaines denses. Le soutien fédéral à la maintenance des ponts et tunnels, incluant 3,6 milliards USD de financement en 2026, contribue également à stimuler la demande de systèmes suspendus. Le repowering éolien ajoute une autre couche de demande, car les structures de turbines plus hautes nécessitent de plus en plus des solutions d'accès plus spécialisées lors de la construction et de la maintenance. Le projet Langer Franz Rathausturm à Francfort illustre clairement cette évolution, l'échafaudage devant être suspendu aux ouvertures des fenêtres plutôt que d'utiliser un support au sol standard.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par système : les formats modulaires / à anneau redéfinissent l'efficacité de la livraison des projets

Les systèmes modulaires / à anneau verrouillé ont représenté 38 % de la valeur du marché de l'échafaudage en Allemagne en 2025, ce qui en fait le plus grand segment par système. Il s'agit également du segment à la croissance la plus rapide, avec un CAGR projeté de 7,6 % jusqu'en 2031. Les entrepreneurs choisissent ces systèmes car ils permettent un montage plus rapide, des configurations plus cohérentes et de meilleures performances sur les projets civils et industriels structurés. Leur conception standardisée répond également aux exigences d'approbation nécessaires pour de nombreux contrats soumis à appel d'offres fédéral. Cette combinaison de rapidité, de cohérence et de conformité a fait des systèmes modulaires / à anneau verrouillé le format dominant sur le marché.

L'environnement concurrentiel dans ce segment devient également plus actif. PERI a étendu son système d'échafaudage PERI UP en juin 2025 avec de nouveaux modules, ce qui montre que les fournisseurs continuent d'ajouter des fonctionnalités plutôt que de considérer le segment comme mature. L'entrée de Doka sur le marché de l'échafaudage en Allemagne en novembre 2024 a également accru la pression dans une catégorie auparavant dominée principalement par Layher et PERI. Les systèmes à cadre et à cadre en H conservent leur valeur dans les travaux résidentiels standard, tandis que les systèmes à tubes et raccords restent importants dans les projets industriels à géométrie irrégulière. La planification numérique stimule également l'adoption, car les systèmes modulaires standardisés s'intègrent plus facilement à la Modélisation des Informations du Bâtiment (BIM) et à la planification automatisée des quantités.

Par modèle commercial : la location redéfinit l'économie des entrepreneurs

La location représentait 66 % de la valeur du marché de l'échafaudage en Allemagne en 2025, ce qui en fait le plus grand segment par modèle commercial. C'est également la catégorie à la croissance la plus rapide, avec un CAGR projeté de 7,9 % jusqu'en 2031. Cela reflète un changement clair dans le comportement des entrepreneurs, de plus en plus nombreux à choisir de louer des parcs d'échafaudages plutôt que de les posséder. La location leur permet d'éviter la charge totale de la certification, de la maintenance et des mises à niveau à un moment où les exigences de conformité deviennent plus contraignantes. C'est pourquoi la location continue de renforcer sa position sur le marché de l'échafaudage en Allemagne.

La loi de transition de juillet 2024 a accru la pression sur les entreprises qui montent des échafaudages pour des tiers sans certification formelle, rendant les prestataires de location spécialisés encore plus attractifs. L'Allemagne comptait environ 217 prestataires de services de location d'échafaudages enregistrés en avril 2026, et la capacité réelle du marché est plus élevée lorsque les divisions de location des fabricants intégrés sont incluses. Le segment des ventes détenait encore 34 % de la valeur du marché en 2025 et restait important pour les grands entrepreneurs en ingénierie, approvisionnement et construction (EPC) et les services publics avec des programmes de longue durée. Néanmoins, les parcs de location sont mis à niveau vers des systèmes modulaires / à anneau, qui commandent des tarifs plus élevés et soutiennent des cycles de projet plus longs. Cela signifie que les opérateurs de location améliorent la qualité de leurs revenus même sans croissance majeure de leurs effectifs.

Par type de matériau : l'acier ancre la base, l'aluminium s'accélère

L'acier représentait 61 % de la valeur du marché de l'échafaudage en Allemagne en 2025, ce qui en fait le plus grand segment de matériaux. Sa position reste solide car l'acier offre de hautes performances en termes de capacité de charge, une large disponibilité d'approvisionnement et une compatibilité étendue avec les normes d'échafaudage allemandes. Les grands travaux publics et les programmes de maintenance des voies ferrées et des ponts continuent de s'appuyer sur l'acier en raison de ses bonnes performances sous des charges lourdes et répétées. Cela est particulièrement pertinent pour les projets menés par les grands opérateurs de transport et d'infrastructure, où la durabilité et la longue durée de vie priment sur la légèreté. L'acier demeure donc le matériau de base dans une grande partie du marché de l'échafaudage en Allemagne.

L'aluminium devrait croître au CAGR le plus rapide de 7,8 % jusqu'en 2031. Sa plus grande légèreté le rend plus adapté aux rénovations visant l'efficacité énergétique, à la restauration du patrimoine et aux travaux dans les usines pharmaceutiques, où les limites de charge et la géométrie d'accès sont plus contraignantes. La série Allround Lightweight de Layher illustre la manière dont les fournisseurs intègrent l'aluminium dans des formats que les parcs d'équipements existants peuvent adopter plus facilement. À partir de 2026, le Mécanisme d'Ajustement Carbone aux Frontières de l'Union Européenne devrait également accroître la pression sur les coûts de l'acier et de l'aluminium importés, ce qui pourrait susciter un intérêt accru pour les matériaux d'origine nationale et à contenu recyclé. Le bois et le contreplaqué jouent encore un rôle spécialisé dans les travaux sur le patrimoine. Parallèlement, les systèmes en plastique et en fibre de verre restent pertinents dans les environnements chimiques et pharmaceutiques où les conditions sensibles à l'inflammation limitent l'utilisation de systèmes métalliques.

Par secteur : les dépenses d'infrastructure définissent la trajectoire de croissance

L'infrastructure représentait 42 % de la valeur du marché de l'échafaudage en Allemagne en 2025, ce qui en fait le plus grand segment. C'est également le secteur à la croissance la plus rapide, avec un CAGR projeté de 8,2 % jusqu'en 2031. Cela distingue l'Allemagne de nombreux autres marchés d'Europe occidentale, où la construction résidentielle porte généralement plus de poids. La croissance des infrastructures est portée par le Fonds spécial pour les infrastructures et la neutralité climatique, qui totalise 550 milliards USD. Dans le seul budget fédéral 2026, cela comprenait 3,6 milliards USD pour la maintenance des ponts et tunnels et 17,9 milliards USD en subventions ferroviaires.

L'expansion du réseau électrique soutient davantage le segment des infrastructures. Le tunnel de câbles de traversée de l'Elbe d'Amprion, d'une valeur de 330 millions USD et dont la construction doit débuter fin 2026, et les travaux sur la ligne aérienne SuedOstLink de 50Hertz nécessitent tous deux des échafaudages supportés et suspendus sur des chantiers de génie civil distribués. Cela donne à la demande d'infrastructure une profondeur plus grande qu'une simple histoire de transport. Cela crée également de futurs cycles de maintenance, car chaque nouveau pont ou renouvellement d'autoroute peut générer des travaux d'accès de suivi à long terme. La demande résidentielle reste limitée par le faible taux annuel de rénovation énergétique de 0,67 % de l'Allemagne en 2025, tandis que l'activité commerciale et industrielle continue de soutenir une base de demande secondaire régulière.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne de l'Ouest représentait 31 % du marché de l'échafaudage en Allemagne en 2025, ce qui en fait le plus grand pôle régional, car elle combine une activité de construction dense, une concentration industrielle et un large parc d'actifs nécessitant une maintenance intensive. La région bénéficie d'une demande continue en Rhénanie-du-Nord-Westphalie, en Hesse, en Bade-Wurtemberg et en Rhénanie-Palatinat, où les projets chimiques, automobiles, logistiques et de bâtiments publics créent un flux régulier de travaux d'échafaudage plutôt qu'un ensemble limité de contrats ponctuels. La restauration historique renforce également l'utilisation dans l'ouest, car les travaux de longue durée sur les structures patrimoniales et les monuments urbains tendent à soutenir des calendriers de projets plus prévisibles pour les opérateurs régionaux. Le marché de l'échafaudage en Allemagne part donc d'une solide base occidentale où la maintenance industrielle, la restauration civique et le renouvellement des transports se chevauchent dans une géographie relativement compacte.

L'Allemagne de l'Est est le pôle régional à la croissance la plus rapide du marché de l'échafaudage en Allemagne, avec un CAGR de 8,1 % jusqu'en 2031, porté par le rattrapage des infrastructures, le déploiement numérique et les projets de transition énergétique qui arrivent ensemble plutôt qu'isolément. Le projet de transport Campuslinie à Dresde, lancé en juin 2026 avec un investissement de 356,4 millions USD, illustre l'ampleur des travaux soutenant désormais la construction de ponts et la demande d'accès associée dans l'est. L'activité de transition charbonnière en Saxe soutient également le marché de l'échafaudage en Allemagne à travers de nouveaux projets énergétiques et les travaux de génie civil associés. Dans le même temps, l'expansion de la fibre sur plusieurs sites de l'est ajoute une autre couche de demande d'accès moins liée au cycle de construction traditionnel. L'est se distingue car il combine des améliorations de transport, des constructions liées au réseau, des réaménagements locaux et des travaux liés aux services publics dans la même fenêtre d'investissement. Ce mélange confère à l'Allemagne de l'Est un profil de croissance plus solide que sa taille actuelle seule ne le laisserait supposer.

L'Allemagne du Sud reste importante pour le marché de l'échafaudage en Allemagne, car la Bavière et le Bade-Wurtemberg combinent de grands projets civils, une capacité industrielle et une adoption précoce des systèmes modulaires avancés. L'événement bauma d'avril 2025 à Munich a également renforcé le rôle du sud en tant que région d'approvisionnement et de lancement de produits, les innovations des principaux fournisseurs alimentant un déploiement actif sur les chantiers d'infrastructure et industriels. L'Allemagne du Nord ajoute un schéma de demande différent à travers les infrastructures portuaires, l'activité de soutien à l'éolien offshore à terre et les corridors de construction liés à la transmission, ce qui donne au marché de l'échafaudage en Allemagne une répartition géographique plus large qu'une histoire à région unique ne le suggérerait. Pris ensemble, ces profils régionaux montrent un marché où l'ouest détient la plus grande part, l'est connaît la croissance la plus rapide, et le sud et le nord ajoutent chacun des flux de demande distincts qui soutiennent l'expansion nationale.

Paysage concurrentiel

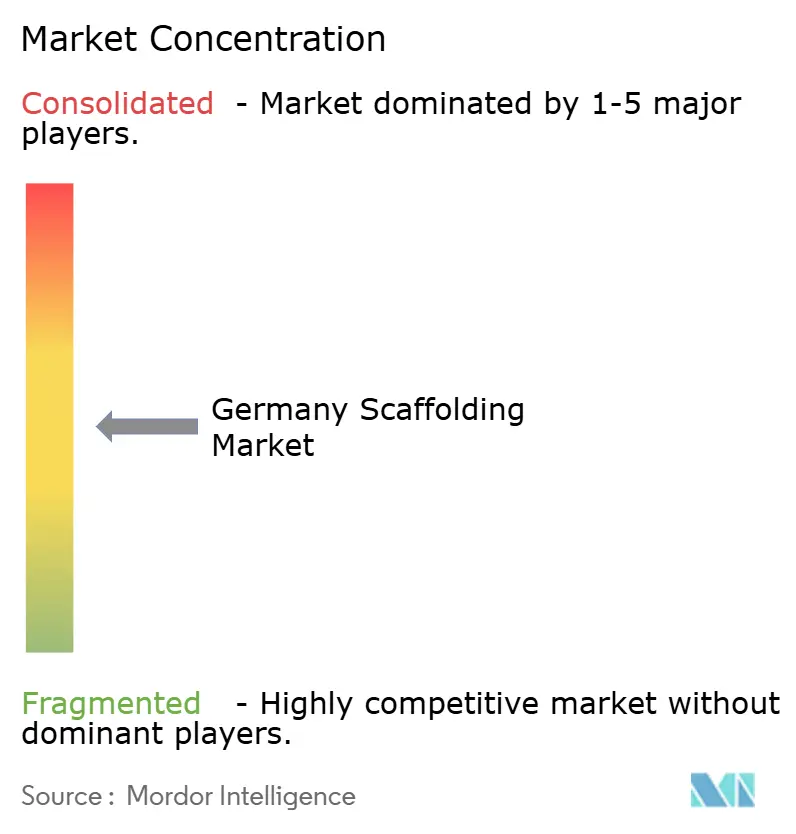

Le marché de l'échafaudage en Allemagne est modérément concentré au niveau de la fourniture de systèmes et clairement plus fragmenté au niveau de la contractualisation et de la location, où des centaines d'entreprises régionales certifiées opèrent aux côtés d'un groupe plus restreint de grands fabricants et de fournisseurs de systèmes techniques. Layher Holding GmbH & Co. KG, PERI SE, Altrad via Plettac Assco GmbH, BrandSafway via Hünnebeck by BrandSafway, et Doka sont les principaux acteurs identifiés qui façonnent la concurrence produit sur le marché de l'échafaudage en Allemagne. Layher reste influent car sa plateforme Allround bénéficie d'une longue familiarité sur le terrain. Dans le même temps, PERI tire avantage de proposer le coffrage et l'échafaudage dans le cadre d'une relation d'ingénierie unique sur les chantiers plus complexes. L'analyse indique également qu'aucune entreprise sans pertinence matérielle n'a été identifiée dans l'ensemble concurrentiel, ce qui signifie que les fabricants, les entreprises de location et les entrepreneurs spécialisés dans le montage répertoriés entrent tous dans le périmètre défini du marché de l'échafaudage en Allemagne.

La concurrence stratégique sur le marché de l'échafaudage en Allemagne s'oriente vers la coordination numérique, la compatibilité des systèmes et les partenariats sur la chaîne de valeur adjacente, plutôt que vers la simple réduction des prix. Hünnebeck by BrandSafway et alkus AG ont signé un partenariat de fourniture en août 2025 qui a élargi la collaboration sur les gammes de panneaux de coffrage, démontrant ainsi comment les acteurs établis élargissent leurs offres de solutions autour du chantier plutôt que de rester dans une frontière de produit étroite. PERI a également documenté un projet de construction d'une usine pharmaceutique en Allemagne en décembre 2025, où le système PERI UP et la planification basée sur la Modélisation des Informations du Bâtiment via le portail myPeri ont soutenu la coordination entre les exigences de coffrage et d'accès sur un chantier complexe. L'entrée de Doka en 2024 dans le segment a ajouté un autre concurrent mondial axé sur le coffrage au marché de l'échafaudage en Allemagne, soulignant que l'accès technique est perçu comme une activité adjacente stratégique plutôt qu'un complément périphérique. Ces mouvements montrent que les principaux fournisseurs cherchent à approfondir la dépendance des clients grâce à une planification intégrée, à des écosystèmes de systèmes plus larges et à un lien plus étroit entre la fourniture d'échafaudages et l'exécution globale du chantier.

La différenciation numérique devient de plus en plus importante sur le marché de l'échafaudage en Allemagne, car les travaux publics et les projets privés de grande envergure récompensent de plus en plus les fournisseurs capables de prendre en charge les flux de travail de planification, de logistique, de documentation et d'inspection avec moins de lacunes manuelles. La plateforme de gestion des informations d'échafaudage de Layher et les outils myPeri de PERI reflètent le même glissement vers la visibilité des projets, la traçabilité et la remise numérique, notamment à mesure que les processus de Modélisation des Informations du Bâtiment progressent. Le marché laisse encore de la place aux spécialistes régionaux. Néanmoins, les entreprises sans solide soutien en ingénierie ni capacités numériques font face à un risque plus élevé de perdre l'accès aux canaux d'approvisionnement plus importants et plus formalisés. La maintenance industrielle en Rhénanie-du-Nord-Westphalie, les services de location numérique pour les petites et moyennes entreprises de construction, et l'accès suspendu pour la maintenance des immeubles de grande hauteur à façades vitrées à Francfort, Munich. Hambourg reste la zone où la concurrence est susceptible de demeurer active sur l'ensemble du marché de l'échafaudage en Allemagne.

Leaders du secteur de l'échafaudage en Allemagne

Layher Holding GmbH & Co. KG

PERI SE

Doka Deutschland GmbH

ALTRAD Industrial Services GmbH

Brand Energy & Infrastructure Services GmbH (BrandSafway)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : CMC Group, soutenu par le fonds Metrika, a acquis une participation majoritaire dans CMC Arbeitsbühnen GmbH & Co. KG et Equipment Service GmbH en Allemagne. CMC Arbeitsbühnen était le distributeur officiel de longue date de CMC dans le secteur des équipements d'accès en Allemagne, tandis qu'Equipment Service était spécialisé dans le support technique après-vente. Après l'opération, CMC Deutschland est devenu le hub commercial et logistique pour la région DACH, qui comprend l'Allemagne, l'Autriche et la Suisse. L'acquisition renforce la position de CMC en Allemagne pour les nacelles araignées et les plateformes d'accès élevées utilisées dans la construction et la maintenance industrielle.

- Mars 2026 : Felbermayr a acquis les actifs d'échafaudage de levage de Hoffmann, notamment deux systèmes d'échafaudage de levage de 1 000 tonnes et un parc de véhicules de transport lourd Sefiro, afin de renforcer sa division Solutions d'ingénierie pour les projets industriels et de génie civil complexes.

- Février 2026 : le fabricant belge d'échafaudages AFIX Group a créé AFIX GmbH près de Munich et obtenu l'approbation DIBt pour son système d'échafaudage modulaire AFIXFAST X52. La nouvelle filiale servira de hub de vente, de logistique et de location pour la région DACH (Allemagne, Autriche et Suisse), marquant son expansion formelle sur le marché allemand.

Périmètre du rapport sur le marché de l'échafaudage en Allemagne

Le rapport sur l'échafaudage en Allemagne est segmenté par type (échafaudage supporté, suspendu et mobile), par système (tube & coupleur, Cuplock et autres), par modèle commercial (vente et location), par type de matériau (bois / contreplaqué, acier, aluminium et autres), par secteur (résidentiel, commercial, industriel & logistique, et infrastructure) et par géographie (Allemagne du Nord, de l'Ouest, du Sud et de l'Est). Les prévisions du marché sont fournies en termes de valeur (USD).

| Échafaudage supporté |

| Échafaudage suspendu |

| Échafaudage mobile |

| Tube et coupleur |

| Cuplock |

| Modulaire / à anneau |

| Cadre / cadre en H |

| Vente |

| Location |

| Bois / contreplaqué |

| Acier |

| Aluminium |

| Plastique / fibre de verre |

| Autres |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructure |

| Allemagne du Nord |

| Allemagne de l'Ouest |

| Allemagne du Sud |

| Allemagne de l'Est |

| Par type | Échafaudage supporté |

| Échafaudage suspendu | |

| Échafaudage mobile | |

| Par système | Tube et coupleur |

| Cuplock | |

| Modulaire / à anneau | |

| Cadre / cadre en H | |

| Par modèle commercial | Vente |

| Location | |

| Par type de matériau | Bois / contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / fibre de verre | |

| Autres | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructure | |

| Par géographie | Allemagne du Nord |

| Allemagne de l'Ouest | |

| Allemagne du Sud | |

| Allemagne de l'Est |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de l'échafaudage en Allemagne en 2026 ?

Le marché de l'échafaudage en Allemagne s'établit à 2,74 milliards USD en 2026 et devrait atteindre 3,90 milliards USD d'ici 2031, avec une croissance à un CAGR de 7,32 %.

Quel segment d'utilisation finale mène la demande en Allemagne ?

L'infrastructure est le plus grand secteur, avec une part de 42 % en 2025, soutenu par des programmes de construction liés au rail, aux ponts, aux tunnels et à la transition énergétique.

Quel type d'échafaudage connaît la croissance la plus rapide en Allemagne ?

L'échafaudage suspendu est le type à la croissance la plus rapide, avec un CAGR de 8,8 % jusqu'en 2031, porté par les travaux sur les ponts, la maintenance des immeubles de grande hauteur et les projets de restauration contraints.

Pourquoi la location domine-t-elle la demande d'échafaudages en Allemagne ?

La location détenait 66 % du marché en 2025, car les entrepreneurs valorisent la flexibilité, un engagement en capital plus faible et l'accès à des parcs conformes sans avoir à posséder et entretenir les équipements.

Quelle région présente les meilleures perspectives de croissance ?

L'Allemagne de l'Est devrait connaître la croissance la plus rapide avec un CAGR de 8,1 % jusqu'en 2031, soutenue par les améliorations des transports, les projets de transition énergétique et le déploiement des infrastructures numériques.

Qu'est-ce qui façonne la concurrence entre les principaux fournisseurs ?

La concurrence est de plus en plus centrée sur les systèmes modulaires, le soutien à la planification numérique, les offres intégrées sur le chantier et les partenariats qui connectent l'échafaudage aux flux de travail de construction plus larges.

Dernière mise à jour de la page le: