Taille et part du marché des maisons préfabriquées en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

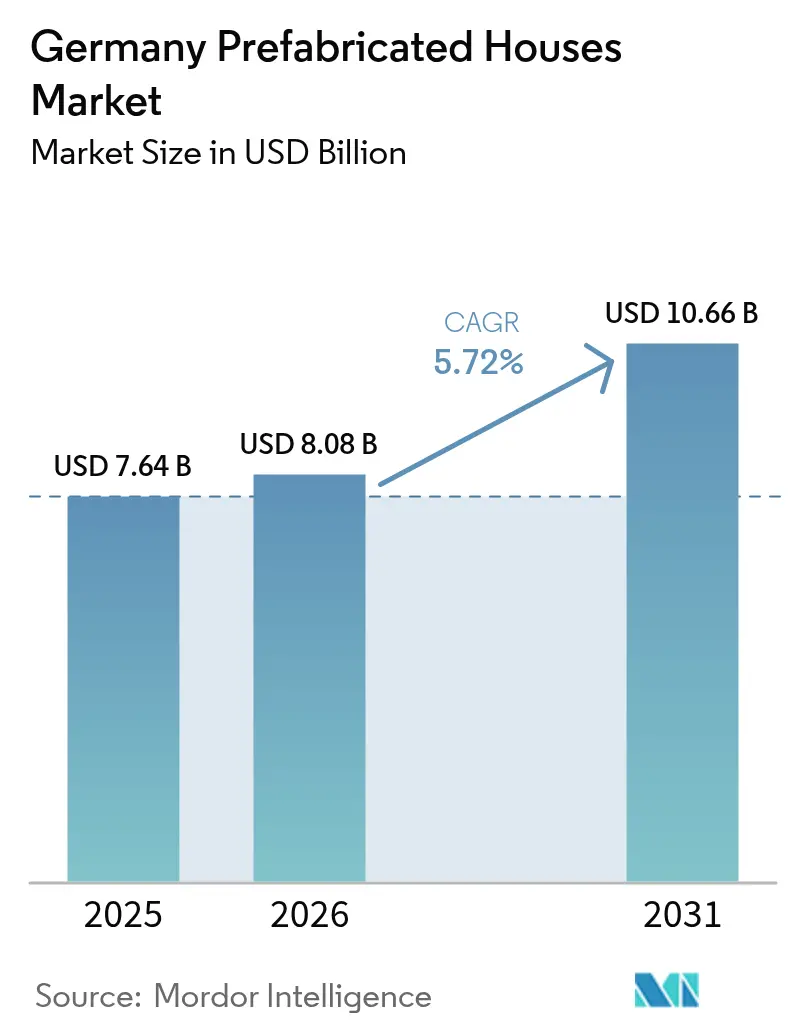

| Taille du marché de l'année de base (2025) | 7.64 Milliards de dollars |

| Taille du Marché (2026) | 8.08 Milliards de dollars |

| Taille du Marché (2031) | 10.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons préfabriquées en Allemagne par Mordor Intelligence

La taille du marché du logement préfabriqué en Allemagne était évaluée à 7,64 milliards USD en 2025 et devrait progresser de 8,08 milliards USD en 2026 pour atteindre 10,66 milliards USD d'ici 2031, à un CAGR de 5,72 % au cours de la période de prévision (2026-2031). La demande est alimentée par un déficit national de 800 000 logements, par l'escalade des réglementations en matière d'énergie renouvelable dans le cadre du GEG 2024, et par l'engagement de 1,21 milliard USD (converti à partir de 1,1 milliard EUR au taux de 1 EUR = 1,1 USD) de la KfW en faveur de programmes de construction neuve respectueux du climat. Les solutions construites en usine ramènent les délais de livraison à 35 jours contre 16 mois pour les constructions conventionnelles, un avantage de rapidité qui résonne auprès des responsables des marchés publics municipaux pressés de respecter les délais de logements sociaux. La conception économe en énergie intégrée dès le stade de la production positionne les maisons préfabriquées pour capter une part disproportionnée des subventions KfW et BEG, tandis que les pénuries généralisées de main-d'œuvre dans les corps de métier traditionnels incitent les entrepreneurs à se tourner vers des usines hautement automatisées. Parallèlement, les normes de conception numérique telles que la DIN SPEC 91400 et la maturation rapide des modules en béton imprimés en 3D élargissent les choix de matériaux, offrant aux consommateurs comme aux promoteurs davantage d'options sans allonger les délais de projet[1]Clean Energy Wire, "L'Allemagne renforce le financement des logements écoénergétiques," cleanenergywire.org.

Principales conclusions du rapport

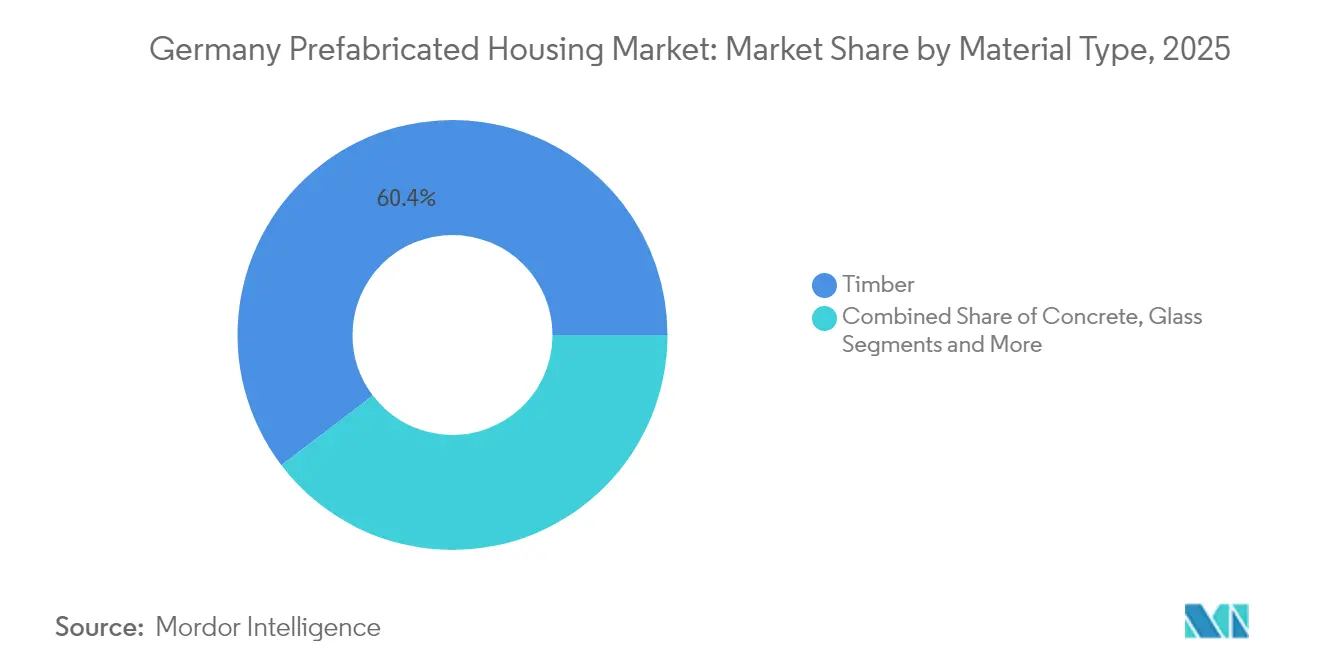

- Par type de matériau, le bois a dominé avec 60,35 % de la part du marché du logement préfabriqué en Allemagne en 2025 ; le béton devrait progresser à un CAGR de 6,28 % d'ici 2031.

- Par type, les maisons individuelles ont capturé 71,20 % de la part du marché du logement préfabriqué en Allemagne en 2025, tandis que les maisons collectives devraient croître à un CAGR de 6,02 % jusqu'en 2031.

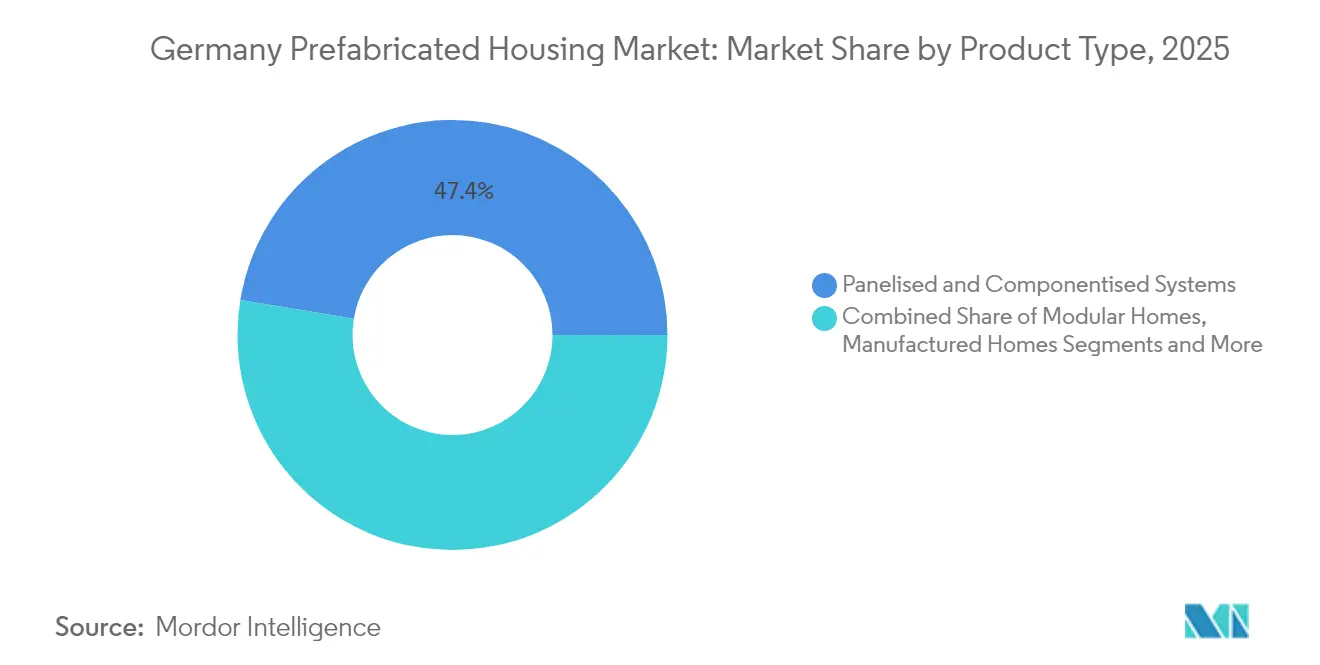

- Par type de produit, les systèmes panélisés et componentisés ont détenu 47,40 % de la part du marché du logement préfabriqué en Allemagne en 2025 ; les maisons modulaires progresseront à un CAGR de 6,22 % au cours de la période de prévision.

- Par villes clés, Berlin a représenté 16,85 % de la taille du marché du logement préfabriqué en Allemagne en 2025, tandis que Francfort enregistre le CAGR projeté le plus élevé à 6,45 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons préfabriquées en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit chronique de 800 000 logements favorisant les appels d'offres de construction en série | +1.8% | Berlin, Hambourg, Munich, Francfort, Cologne | Long terme (≥ 4 ans) |

| Les subventions KfW / BEG accélèrent la demande de maisons préfabriquées écoénergétiques | +1.2% | National — plus marqué en Bade-Wurtemberg et en Bavière | Court terme (≤ 2 ans) |

| L'automatisation industrielle et la robotique compensent les pénuries de main-d'œuvre qualifiée | +0.9% | Rhénanie-du-Nord- Westphalie, Bade-Wurtemberg | Moyen terme (2-4 ans) |

| La tarification du CO₂, les objectifs de quota de bois et le GEG 2024 favorisent les modules en bois à faible teneur en carbone | +0.8% | Régions forestières à l'échelle nationale | Long terme (≥ 4 ans) |

| La conception centrée sur le BIM et les pièces imprimées en 3D raccourcissent les cycles de planification | +0.7% | Munich, Stuttgart, Hambourg | Moyen terme (2-4 ans) |

| Les contrats de la Bundeswehr et de secours aux sinistrés stimulent les unités volumétriques à déploiement rapide | +0.4% | Sites de défense et zones d'urgence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le déficit chronique de 800 000 logements favorise les appels d'offres de construction en série

Les centres urbains allemands manquent collectivement leurs objectifs annuels d'achèvement de dizaines de milliers d'unités, un déficit qui a incité des villes comme Cologne et Hambourg à spécifier des formats préfabriqués dans les appels d'offres de logements sociaux. Les cadres de construction en série réduisent les coûts de 22 % et compriment les délais de livraison de plus d'un an, produisant des résultats prévisibles qui satisfont les audits de rapport qualité-prix. L'évolution des offres au prix le plus bas vers une notation de la valeur du cycle de vie incline davantage les règles d'appel d'offres en faveur des constructeurs industrialisés capables de garantir les indicateurs de performance énergétique dès le départ. Les signaux politiques sont désormais explicites : les dernières directives à l'échelle de l'État de Berlin fixent une allocation de 30 % de préfabriqués pour les nouveaux projets municipaux, garantissant la visibilité du marché pour les fournisseurs. Les promoteurs qui ignorent les appels d'offres en série risquent d'être exclus d'un pipeline susceptible de dépasser 35 milliards USD de dépenses dans le secteur public d'ici 2030[2]Ministère fédéral du Logement, du Développement urbain et de la Construction, "Guide de mise en œuvre du GEG 2024," bmwsb.bund.de.

Les subventions KfW / BEG accélèrent la demande de maisons préfabriquées écoénergétiques

Les programmes phares KfW et BEG de l'Allemagne couvrent désormais jusqu'à 70 % des coûts éligibles de chauffage renouvelable, orientant les acheteurs de la classe moyenne vers des logements produits en usine qui intègrent des pompes à chaleur et des panneaux solaires avant de quitter l'usine. Les volumes de prêts pour les rénovations écoénergétiques ont augmenté de 17 % en 2024, confirmant que les propriétaires considèrent les subventions comme déterminantes. Les fabricants de préfabriqués intègrent ces incitations dans des offres clés en main, ce qui abaisse le prix d'entrée effectif et permet un décaissement rapide une fois les travaux sur site vérifiés. Les municipalités urbaines renforcent encore cette proposition en réduisant les frais de permis pour les projets répondant aux normes KfW Maison à efficacité énergétique 40. Le soutien politique continu semble solide pour 2025, mais les budgets futurs pourraient se resserrer, rendant la production optimisée en termes de coûts essentielle pour maintenir l'élan.

L'automatisation industrielle et la robotique compensent les pénuries de main-d'œuvre qualifiée

Quelque 175 000 postes vacants dans la construction en Allemagne ont fait monter les salaires des corps de métier et allongé les délais de chantier, poussant les producteurs à déployer des cellules multi-robots qui sciertent, clouent et finissent les panneaux muraux avec un apport humain négligeable. Les usines équipées de plateformes ZeroLabor peuvent réduire les effectifs en atelier de 70 % sans compromettre le rendement. La robotique améliore également la précision dimensionnelle, réduisant les taux de reprise et les réclamations sous garantie qui érodent les marges bénéficiaires. Les régions industrielles telles que le Bade-Wurtemberg sont en tête de l'adoption parce qu'elles accueillent déjà des fournisseurs d'automatisation et disposent de la capacité réseau nécessaire aux lignes robotiques énergivores. À mesure que la démographie de la main-d'œuvre se dégrade, les investisseurs valorisent de plus en plus les usines préfabriquées non seulement comme actifs industriels, mais aussi comme couvertures contre une main-d'œuvre rare.

La tarification du CO₂, les objectifs de quota de bois et le GEG 2024 favorisent les modules en bois à faible teneur en carbone

À compter de 2024, toute nouvelle source de chaleur doit atteindre un mix renouvelable de 65 %, et le prix du CO₂ par tonne métrique est appelé à augmenter régulièrement, faisant des émissions incorporées un poste de coût dans les modèles de faisabilité. Les murs en bois stockent le carbone plutôt que de l'émettre, conférant un avantage comptable immédiat par rapport aux alternatives en acier ou en béton. Les mises à jour réglementaires du Bade-Wurtemberg de mars 2025 cimentent la certitude juridique en alignant les seuils de résistance au feu pour les structures en bois à plusieurs étages avec ceux des constructions conventionnelles. Les municipalités riches en ressources forestières encouragent encore davantage l'adoption grâce à des systèmes de quotas régionaux exigeant une part minimale de bois dans les projets publics. Les constructeurs spécialisés dans les modules en bois s'assurent ainsi un avantage réglementaire, tandis que ceux ancrés dans les matériaux minéraux doivent se hâter de développer des mélanges à faible teneur en carbone ou risquent l'obsolescence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation à deux chiffres des intrants préfabriqués depuis 2022 érode l'avantage de prix | -1.4% | À l'échelle nationale — plus marquée là où les importations dominent | Court terme (≤ 2 ans) |

| Pénurie d'assembleurs certifiés en ossature bois et de conducteurs de grue | -0.8% | Villes rurales et de taille moyenne | Moyen terme (2-4 ans) |

| Divergence des codes de construction des États (16 Länder LBOs) retarde les approbations | -0.6% | National, avec une complexité particulière dans les projets transfrontaliers | Long terme (≥ 4 ans) |

| L'image de « maison catalogue » et les doutes sur la valeur de revente freinent l'adoption urbaine | -0.5% | Centres urbains : Berlin, Hambourg, Munich, Francfort, Cologne | Long terme (≥ 4 ans) |

| Les règles strictes d'escorte routière augmentent les coûts logistiques des modules surdimensionnés | -0.4% | National, avec un impact plus élevé sur les itinéraires de livraison ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation à deux chiffres des intrants préfabriqués depuis 2022 érode l'avantage de prix

Le bois, la mousse isolante et l'acier de structure ont augmenté de plus de 10 % par an de 2022 à 2024, comprimant les marges bénéficiaires sur l'ensemble du marché du logement préfabriqué en Allemagne. L'efficacité industrielle ne peut pas neutraliser totalement de telles hausses, car les matières premières représentent plus de la moitié du coût départ usine. Les acheteurs municipaux opérant dans des cadres à prix fixes reportent parfois les attributions lorsque les offres dépassent les plafonds budgétaires, retardant la reconnaissance des revenus pour les fabricants. La tension est la plus visible dans le segment abordable, où les prix de vente finaux avoisinent les limites supérieures fixées par les programmes sociaux. Les fournisseurs répondent en achetant des stocks à l'avance et en adoptant des jumeaux numériques pour réduire le gaspillage de matériaux, des tactiques qui atténuent sans éliminer la pression à la hausse des coûts.

Pénurie d'assembleurs certifiés en ossature bois et de conducteurs de grue

Si la robotique couvre de nombreuses tâches en atelier, le montage final requiert encore des équipes agréées capables d'effectuer des travaux de précision et de signalisation des grues. Les zones rurales manquent souvent de ce type de compétences, obligeant les entreprises à dépêcher des équipes sur des centaines de kilomètres, gonflant les budgets logistiques et risquant des dépassements de délais. Les programmes de certification accusent un retard par rapport à la croissance du marché, ne produisant qu'une fraction des spécialistes nécessaires chaque année. Le goulot d'étranglement complique également le service sous garantie, car des sous-traitants peu familiers peuvent ne pas respecter strictement les directives de l'usine. Certains fabricants investissent dans des académies de formation mobiles et des systèmes de guidage en réalité augmentée visant à comprimer les courbes d'apprentissage, mais un écart structurel subsiste jusqu'à ce que les programmes de formation professionnelle passent à l'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du bois face au défi de l'innovation dans le béton

Le bois a conquis une part dominante de 60,35 % du marché du logement préfabriqué en Allemagne en 2025, soulignant la résonance culturelle séculaire du matériau et ses avantages réglementaires dans le cadre du GEG 2024. Le béton, bien que représentant une base plus restreinte, est en passe d'afficher le CAGR le plus rapide à 6,28 % d'ici 2031, porté par des avancées en impression 3D qui réduisent les heures de main-d'œuvre et émettent moins de gaz à effet de serre que les mélanges conventionnels. La prédominance du bois repose sur des réseaux de scieries établis, un comportement prévisible à l'humidité et une recyclabilité en fin de vie, autant d'éléments qui s'harmonisent avec les déclarations environnementales de produits croissantes exigées par les prêteurs. Le Blue Concrete de GOLDBECK, formulé pour réduire le carbone incorporé de 35 %, illustre comment les matériaux minéraux peuvent regagner en pertinence lorsque les indicateurs de durabilité se resserrent.

Dans ce paysage concurrentiel, la taille du marché du logement préfabriqué en Allemagne pour les modules en béton pourrait dépasser 2,46 milliards USD d'ici 2031 si son élan actuel se maintient. Le bois reste ancré parce que le Bade-Wurtemberg, la Bavière et la Thuringe continuent de subventionner les pôles d'innovation en matière de bois, traduisant la politique en commandes d'usine. Pourtant, des systèmes hybrides combinant des poutres en bois lamellé-croisé et des noyaux en béton imprimé émergent pour répondre aux exigences de résistance au feu plus élevées dans les projets à plusieurs étages. Les fabricants qui développent des lignes flexibles capables de basculer entre le bois pur, le béton pur et les nomenclatures hybrides se prémunissent contre la volatilité des prix des matières premières tout en remportant des slots de spécification dans des cahiers des charges de projets variés.

Par type : la croissance des maisons collectives accélère les solutions de densité urbaine

Les maisons individuelles ont représenté 71,20 % de la part du marché du logement préfabriqué en Allemagne en 2025, reflétant les aspirations périurbaines et les conditions hypothécaires adaptées aux propriétés individuelles. Les maisons collectives, cependant, devraient progresser à un CAGR de 6,02 % à mesure que la rareté des terrains dans les codes postaux du centre-ville impose des formats de logements en hauteur. La taille du marché du logement préfabriqué en Allemagne pour les immeubles collectifs devrait doubler d'ici 2030, aidée par des contrats de construction en série qui garantissent de longues séries de production. Le dernier contrat de Berlin portant sur 1 500 unités avec GOLDBECK fixe un modèle reproductible : des modules standardisés à 2 200 USD par m² — moitié prix de la maçonnerie sur mesure — sans sacrifier la variation architecturale.

L'évolution démographique amplifie également la demande de logements collectifs ; les ménages d'une seule personne ont dépassé 42 % à l'échelle nationale en 2025, selon Destatis. Les modifications de zonage municipal autorisent de plus en plus des ratios de surface plus élevés lorsque les constructeurs optent pour une fabrication hors site qui minimise les perturbations dans le voisinage. Pendant ce temps, les producteurs de maisons individuelles se diversifient dans les unités d'habitation accessoires pour se prémunir contre le ralentissement des mises en chantier sur terrains vierges. Les entreprises capables de couvrir les deux segments grâce à des bibliothèques de conception basées sur des plateformes sont bien placées pour stabiliser leurs carnets de commandes et lisser les variations saisonnières inhérentes aux logements individuels destinés aux consommateurs.

Par type de produit : les systèmes modulaires défient la suprématie des systèmes panélisés

Les kits panélisés et componentisés ont détenu 47,40 % de la part du marché du logement préfabriqué en Allemagne en 2025, reflétant une infrastructure de production vieille de plusieurs décennies et la facilité du transport en plateau sur le réseau de l'Autobahn. Les maisons modulaires sont en passe d'atteindre un CAGR de 6,22 % d'ici 2031, devançant toutes les autres catégories de produits. L'installation rapide sur site — souvent réalisée en moins d'une semaine ouvrable — rend les boîtes volumétriques attractives dans les zones urbaines où le temps de grue est limité aux équipes de nuit. La nouvelle usine de MOD21 vise une production annuelle de 100 000 m², représentant environ 1 400 appartements prêts pour la ville et consolidant le profil de l'Allemagne en tant que pôle d'exportation modulaire européen.

Si les panneaux restent populaires pour les constructions individuelles sur mesure nécessitant une flexibilité architecturale, les solutions modulaires remportent de plus en plus les contrats institutionnels où la rapidité, la certitude des coûts et les garanties de performance énergétique priment sur la personnalisation granulaire. L'intégration de noyaux de services plug-and-play signifie que des salles de bain et des locaux techniques entiers quittent l'usine à 95 % achevés, réduisant les risques de retour sur chantier. Les fournisseurs de panneaux répondent en proposant des hybrides semi-volumétriques — panneaux fermés avec fenêtres et installations préinstallées — brouillant les frontières traditionnelles entre produits. Sur la fenêtre de prévision, les glissements de parts dépendront des réglementations de transport, car les prochaines normes européennes de charge à l'essieu pourraient modifier les dynamiques de coûts entre les kits à plat et les piles volumétriques.

Analyse géographique

En 2025, Berlin donne le ton en matière de mandats de construction en série, revendiquant une part notable de 16,85 % du marché du logement préfabriqué en Allemagne. La ville simplifie le processus en associant les baux fonciers aux invitations à soumissionner, réduisant les délais d'appel d'offres et offrant aux fournisseurs spécialisés dans le logement social modulaire une feuille de route claire des projets à venir. Avec de nombreux sites de friches industrielles disponibles, Berlin assure une logistique efficace en permettant le pré-positionnement des modules à proximité sans perturber la circulation. Si la hausse des prix fonciers pourrait ralentir la demande de maisons individuelles, les projets préfabriqués collectifs devraient rester solides, soutenus par des subventions à l'échelle municipale pour les bâtiments à énergie positive.

L'infrastructure portuaire de Hambourg offre une entrée sans égale pour les grands panneaux muraux et les boîtes volumétriques arrivant des chantiers scandinaves, renforçant son objectif annuel constant de 10 000 nouveaux logements. Le plan d'adaptation climatique de la ville lie désormais les permis de construire à la modélisation des îlots de chaleur, favorisant indirectement les conceptions préfabriquées intégrant des systèmes d'enveloppe haute performance. Les promoteurs citant le tableau de bord Wärmeschutzverordnung de Hambourg spécifient de plus en plus des unités triple vitrage installées en usine pour obtenir une validation plus rapide. Munich illustre quant à elle les dynamiques d'un marché haut de gamme où les acheteurs privilégient la qualité de construction et la durabilité plutôt que le prix affiché. Les coûts fonciers élevés réduisent la surface habitable moyenne, stimulant la demande de configurations innovantes de maisons de ville empilées préfabriquées qui maximisent l'utilité sur des parcelles contraintes.

Le reste de l'Allemagne contribue une mosaïque de villes de taille moyenne — Stuttgart, Leipzig, Dresde — chacune présentant des particularités réglementaires distinctes découlant de la structure fédérale des Länder. L'application divergente des codes énergétiques contraint les fabricants nationaux à maintenir des fiches techniques adaptables, ajoutant une complexité administrative tout en créant des barrières concurrentielles à l'entrée. Le nouveau système de cadastre numérique de Leipzig, opérationnel depuis avril 2025, réduit l'approbation des plans de site de 12 à 5 semaines pour les projets téléchargés au format BIM Niveau 3, une aubaine pour les entreprises préfabriquées maîtrisant les technologies numériques. Collectivement, les villes secondaires surpassent Munich en volume et représenteront une part croissante du marché du logement préfabriqué en Allemagne à mesure que les améliorations du réseau routier fédéral réduisent les temps de transit interétatiques, permettant aux usines de desservir efficacement plusieurs nœuds de croissance.

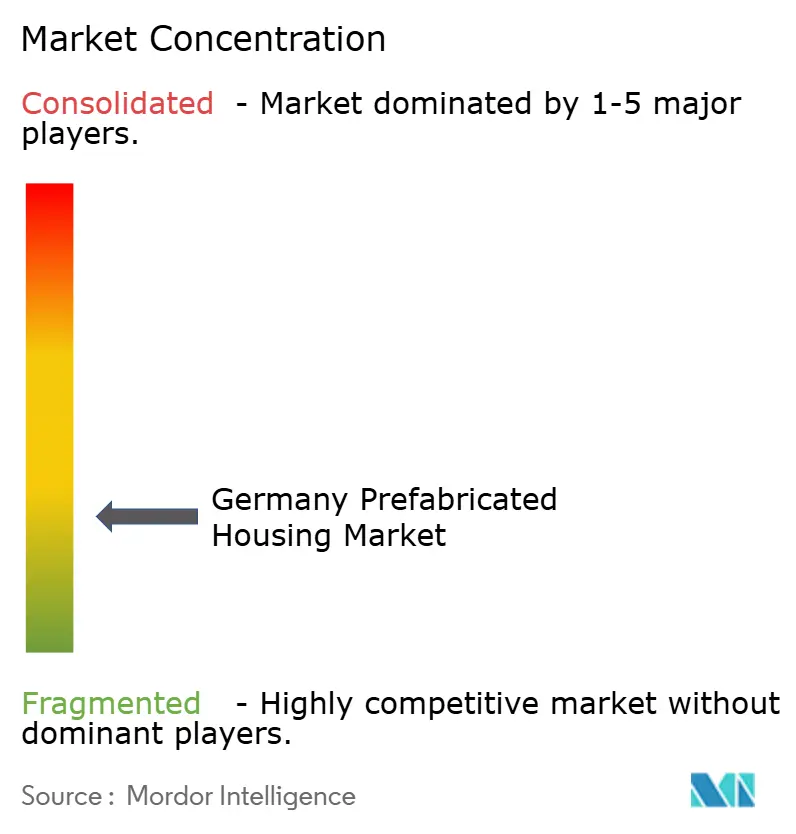

Paysage concurrentiel

Le marché du logement préfabriqué en Allemagne est modérément fragmenté. Les marques historiques comme SchwörerHaus et WeberHaus s'appuient sur un capital réputationnel construit sur quatre décennies, mais leurs portefeuilles majoritairement panélisés font face à une concurrence croissante de nouveaux entrants privilégiant l'automatisation. MOD21 et DENNERT ont mis en service des lignes de sciage robotisées et des stations de fixation guidées par vision capables de fonctionner en continu sur trois équipes, élevant les taux d'utilisation des usines à 85 % — près de 20 points au-dessus de la moyenne artisanale du secteur.

Les alliances stratégiques entre fabricants d'équipements et producteurs de logements reconfigurent le paysage des fournisseurs. KUKA s'est associé à Randek pour intégrer des robots à six axes dans des kits de lignes murales clés en main, permettant aux entreprises de taille intermédiaire de franchir les contraintes de main-d'œuvre sans supporter l'intégralité des charges de R&D. Pendant ce temps, la feuille de route Blue Buildings de GOLDBECK mêle béton propriétaire à faible teneur en CO₂ et conception volumétrique en série, positionnant l'entreprise pour remporter les appels d'offres publics à budget carbone plafonné à travers l'Europe. Les entrants internationaux — en particulier les spécialistes scandinaves du bois — utilisent Hambourg comme tête de pont, capitalisant sur des économies de transport favorables et une affinité culturelle pour les bâtiments en bois.

Les profils de financement évoluent également. La fusion de Vonovia avec Deutsche Wohnen en 2025 crée un bailleur contrôlant plus de 500 000 unités, lui conférant un pouvoir de négociation dans les contrats d'approvisionnement à long terme et la solidité bilancielle nécessaire pour co-investir dans des lignes d'usine dédiées. Les acteurs régionaux plus petits couvrent leurs risques via des groupements d'achat consortiaux, mutualisant leurs carnets de commandes pour sécuriser l'acier et le bois à des tarifs préconvenus. Dans l'ensemble, les jumeaux numériques et les plateformes de suivi des défauts basées sur le cloud deviennent des prérequis de base, car la transparence des garanties influence de plus en plus le choix des consommateurs.

Leaders du secteur des maisons préfabriquées en Allemagne

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

DFH Haus Holding AG (Massa / Allkauf)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Stadtwerke München a achevé un projet préfabriqué de 27,5 millions USD à Neuhausen-Nymphenburg, livrant 114 appartements, des panneaux solaires en toiture et une crèche sur site. Cette construction s'inscrit dans un plan de 220 millions USD visant à ajouter 3 000 logements appartenant à l'entreprise pour son personnel d'ici 2030, signalant une évolution plus large vers des solutions de logement soutenues par les employeurs.

- Mars 2025 : Le Bade-Wurtemberg a introduit des Règlements techniques de construction simplifiés qui réduisent les formalités administratives pour les maisons construites en usine et confèrent un statut juridique clair aux systèmes en bois, une évolution qui devrait accélérer les approbations de préfabriqués dans le troisième État le plus grand d'Allemagne et inspirer des réformes similaires ailleurs.

- Février 2025 : GOLDBECK a remporté un mandat de 330 millions USD pour fournir 1 500 unités de logements sociaux modulaires à Berlin — la plus grande commande individuelle d'Allemagne pour la construction hors site — en utilisant la plateforme « Blue Buildings » à faible teneur en carbone de la société.

- Décembre 2024 : MOD21, une unité du groupe polonais ERBUD, a annoncé une expansion de 55 millions USD comprenant une nouvelle usine allemande de modules en bois capable de produire environ 2 600 appartements par an, apportant de nouveaux capitaux étrangers et des capacités supplémentaires sur le marché.

Périmètre du rapport sur le marché des maisons préfabriquées en Allemagne

Les maisons préfabriquées, souvent appelées maisons préfab, sont principalement fabriquées à l'avance hors site, puis livrées et assemblées sur site. Ce rapport couvre les perspectives du marché, telles que la dynamique du marché, les moteurs, les freins, les opportunités, l'innovation technologique, son impact, l'analyse des cinq forces de Porter et l'impact du COVID-19 sur le marché. En outre, le rapport fournit des profils d'entreprises pour comprendre le paysage concurrentiel du marché.

Le marché du logement préfabriqué en Allemagne est segmenté par type (maisons individuelles et maisons collectives). Le rapport propose la taille du marché et les prévisions en valeur (milliards USD).

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Maisons individuelles |

| Maisons collectives |

| Maisons modulaires |

| Systèmes panélisés et componentisés |

| Maisons manufacturées |

| Autres types de préfabriqués |

| Berlin |

| Hambourg |

| Munich |

| Cologne |

| Francfort |

| Reste de l'Allemagne |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par type | Maisons individuelles |

| Maisons collectives | |

| Par type de produit | Maisons modulaires |

| Systèmes panélisés et componentisés | |

| Maisons manufacturées | |

| Autres types de préfabriqués | |

| Par villes clés | Berlin |

| Hambourg | |

| Munich | |

| Cologne | |

| Francfort | |

| Reste de l'Allemagne |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du logement préfabriqué en Allemagne en 2026 ?

Le secteur est évalué à 8,08 milliards USD en 2026, avec des prévisions de 10,66 milliards USD d'ici 2031 sur une trajectoire de CAGR de 5,72 %.

Quel matériau domine les maisons préfabriquées allemandes aujourd'hui ?

Le bois détient une part de 60,35 % en 2025, bénéficiant des avantages de conformité au GEG 2024 et de vastes chaînes d'approvisionnement forestières.

Qu'est-ce qui propulse l'essor de la construction modulaire dans les villes allemandes ?

Les appels d'offres de construction en série liés à un déficit de 800 000 logements, des délais de livraison plus rapides et l'alignement sur les subventions propulsent l'adoption modulaire.

Pourquoi Francfort devance-t-elle les autres villes en termes de croissance ?

La création d'emplois dans le secteur financier et une logistique supérieure pour le transport des modules confèrent à Francfort un CAGR projeté de 6,45 % d'ici 2031.

Comment les fabricants font-ils face aux pénuries de main-d'œuvre qualifiée ?

Les entreprises leaders déploient des lignes robotisées et automatisées qui réduisent les besoins en main-d'œuvre industrielle jusqu'à 70 %, tout en finançant des formations mobiles pour les équipes sur site.

La hausse des coûts des matériaux menace-t-elle l'avantage de prix des préfabriqués ?

L'inflation à deux chiffres comprime les marges, mais les économies sur le cycle de vie découlant de l'efficacité énergétique et d'une mise en occupation plus rapide continuent de rendre les préfabriqués compétitifs, en particulier dans les programmes subventionnés.

Dernière mise à jour de la page le: