Taille et part du marché des engrais en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.32 Milliards de dollars |

| Taille du Marché (2026) | 4.49 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

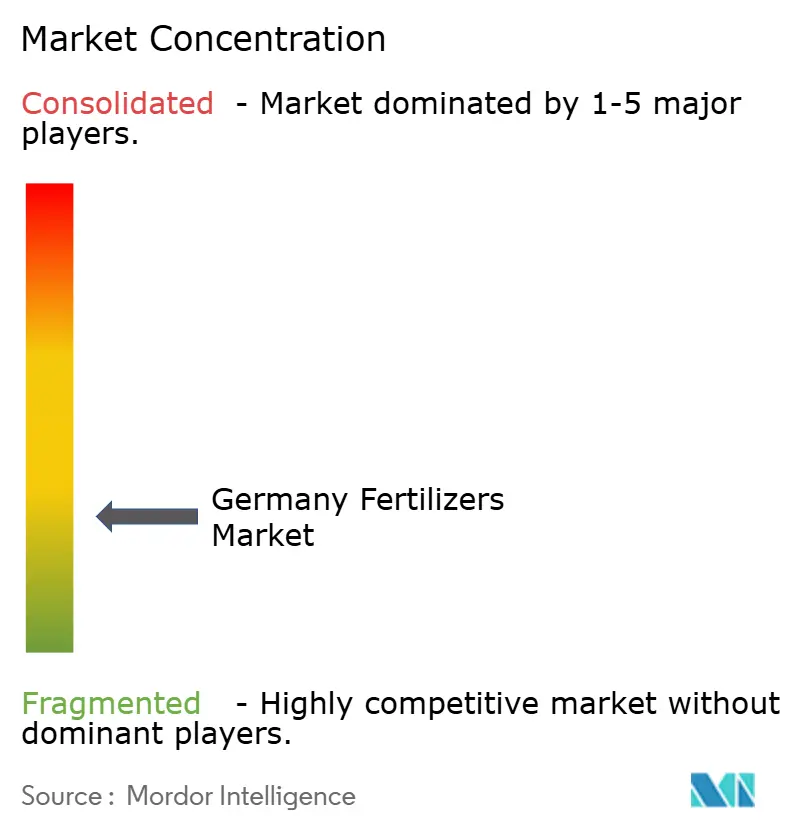

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Allemagne par Mordor Intelligence

La taille du marché des engrais en Allemagne en 2026 est estimée à 4,32 milliards USD, en croissance par rapport à la valeur de 2025 de 4,49 milliards USD, avec des projections pour 2031 affichant 5,43 milliards USD, progressant à un CAGR de 3,88 % sur la période 2026-2031. La croissance de la demande découle du virage rapide vers l'agriculture de précision, de l'adoption de nutriments à efficacité améliorée, et de réglementations environnementales plus strictes favorisant les produits à faibles émissions.[1]Source : Ministère fédéral de l'Alimentation et de l'Agriculture, « La fertilisation dans l'agriculture », BMEL.DE Les outils numériques qui fusionnent les données pédologiques, les flux météorologiques et l'imagerie satellitaire aident les agriculteurs à adapter les doses d'application aux besoins des cultures, tandis que les financements publics pour les équipements intelligents élargissent l'adoption en Bavière, au Bade-Wurtemberg et dans d'autres régions à agriculture intensive. Les corridors d'importation d'ammoniac vert, pilotés par le programme H2Global, posent les bases d'une chaîne d'approvisionnement en azote décarbonée, et la hausse des prix des matières premières a amélioré la trésorerie des exploitations, transformant les engrais en investissement planifié plutôt qu'en simple coût. La concurrence est modérée, les cinq principaux fournisseurs détenant 32,7 % de la valeur, laissant de la place aux fournisseurs spécialisés axés sur les grades à libération contrôlée et hydrosolubles. Les opportunités à long terme se concentrent sur les produits facilitant la conformité aux plafonds de nitrates, améliorant les scores de carbone des sols, ou s'intégrant parfaitement aux systèmes de fertigation.

Principaux enseignements du rapport

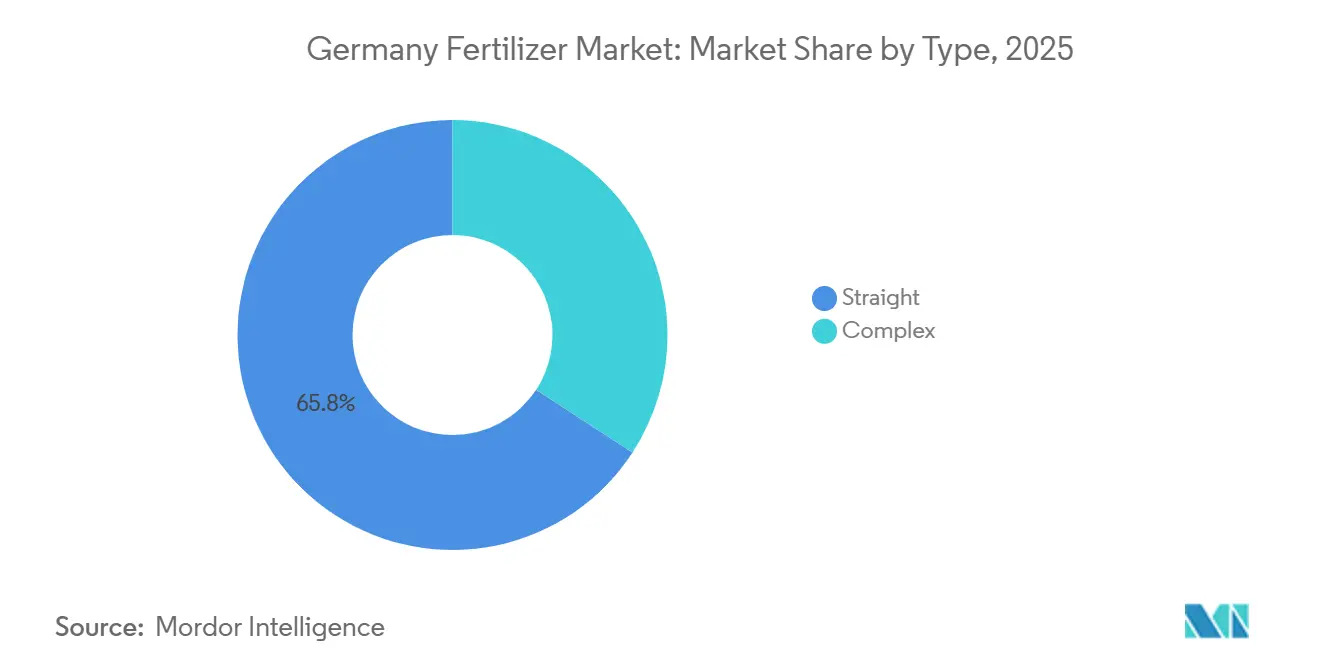

- Par type, les engrais simples représentaient la plus grande part du marché des engrais en Allemagne, détenant 65,8 % du marché en 2025, tandis que les engrais complexes devraient constituer le segment à la croissance la plus rapide, progressant à un CAGR de 4,7 % de 2026 à 2031.

- Par forme, les grades conventionnels dominaient le marché avec une part de 81,1 % en 2025, tandis que les grades spéciaux devraient enregistrer le taux de croissance le plus élevé, à un CAGR de 5,2 % jusqu'en 2031.

- Par mode d'application, l'application au sol représentait le segment le plus important, comptant pour 83,3 % du marché en 2025, tandis que la fertigation devrait être le segment à la croissance la plus rapide, s'étendant à un CAGR de 5,1 % de 2026 à 2031.

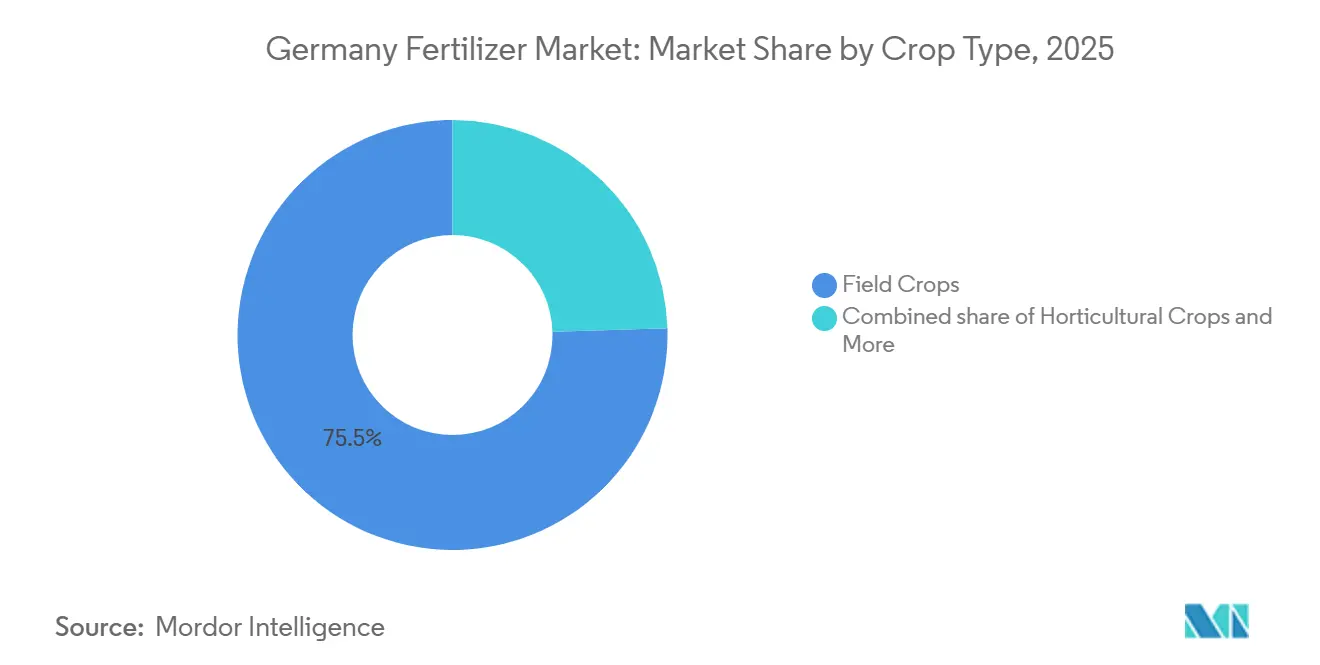

- Par type de culture, les grandes cultures ont capturé la plus grande taille du marché des engrais en Allemagne en 2025 avec une part de 75,5 %, tandis que les cultures horticoles devraient croître au CAGR le plus rapide de 5,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la fertigation en agriculture de précision | +1.2% | Bavière et Bade-Wurtemberg en premier, désormais à l'échelle nationale | Moyen terme (2-4 ans) |

| Demande d'engrais à efficacité améliorée | +0.9% | Zones de céréales intensives et de cultures spécialisées | Long terme (≥ 4 ans) |

| Expansion des serres et de la culture hydroponique | +0.7% | Périphéries urbaines et zones protégées | Moyen terme (2-4 ans) |

| Hausse des prix des cultures et des revenus agricoles | +0.8% | À l'échelle nationale, notamment pour les céréales et la betterave sucrière | Court terme (≤ 2 ans) |

| Programme fédéral de crédit carbone pour l'humus | +0.5% | Régions arables à forte intensité de carbone | Long terme (≥ 4 ans) |

| Corridors d'importation d'ammoniac vert | +0.4% | États portuaires du nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la fertigation en agriculture de précision

La révolution de l'agriculture de précision en Allemagne remodèle fondamentalement les méthodes d'application des engrais, les systèmes de fertigation connaissant des taux d'adoption sans précédent parmi les producteurs commerciaux. L'intégration de capteurs IoT, d'équipements d'application guidés par GPS et de technologies à taux variable permet aux agriculteurs d'optimiser l'apport en nutriments avec une précision inégalée, réduisant les coûts des intrants tout en maximisant les rendements des cultures. Les plateformes d'agriculture numérique surveillent désormais les conditions du sol en temps réel, permettant des ajustements dynamiques des engrais en fonction des conditions météorologiques, des stades de croissance des cultures et de la disponibilité des nutriments.

Demande d'engrais à efficacité améliorée

Les produits à libération contrôlée, à azote stabilisé et à inhibiteurs de nitrification protègent les nutriments contre la volatilisation et le lessivage, un avantage clé alors que les zones vulnérables aux nitrates atteignent 28 % des terres agricoles[2]Source : Agence fédérale allemande de l'environnement, « Contamination par les nitrates dans les eaux souterraines », UBA.DE. L'investissement de BASF de 150 millions EUR (163 millions USD) à Ludwigshafen élargit l'offre locale de revêtements inhibiteurs d'uréase, tandis que les écarts de prix premium se resserrent à mesure que les agriculteurs tiennent compte de la réduction des passages et d'une meilleure stabilité des rendements. Le prix premium des engrais à efficacité améliorée, généralement 20 à 30 % plus élevé que les produits conventionnels, est compensé par une fréquence d'application réduite et de meilleures performances des cultures, rendant ces technologies économiquement viables pour les agriculteurs progressistes.

Expansion des serres et de la culture hydroponique

Le secteur de la culture protégée en Allemagne connaît une croissance robuste, portée par la demande des consommateurs pour des légumes produits localement, les stratégies d'adaptation au changement climatique et les capacités de production tout au long de l'année. La superficie des serres du pays a augmenté de 8 % en 2024, avec de nouvelles installations intégrant des systèmes de contrôle climatique avancés et des substrats de culture hors sol nécessitant des formulations d'engrais spécialisées. Les systèmes hydroponiques et aéroponiques exigent des engrais hydrosolubles avec des ratios de nutriments précis, créant des opportunités pour les fabricants d'engrais de spécialité afin de développer des solutions personnalisées.

Hausse des prix des cultures et des revenus agricoles

La hausse des prix des matières premières pour les principales cultures allemandes, notamment le blé, le colza et la betterave sucrière, offre aux agriculteurs une capacité financière accrue pour investir dans des technologies d'engrais premium et des équipements d'application de précision. La guerre en Ukraine a perturbé les marchés mondiaux des céréales, entraînant des hausses de prix soutenues qui ont amélioré la rentabilité des exploitations agricoles allemandes et le pouvoir d'achat en engrais tout au long de 2024. Des valeurs de cultures plus élevées justifient l'utilisation d'engrais à efficacité améliorée et de technologies d'agriculture de précision qui optimisent le potentiel de rendement et les paramètres de qualité. Les agriculteurs allemands considèrent de plus en plus les investissements en engrais comme des centres de profit plutôt que des centres de coûts, ce qui conduit à des stratégies de gestion des nutriments plus sophistiquées et à une volonté d'adopter des produits premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds d'application de nitrates plus stricts | -0.8% | À l'échelle nationale, avec une application intensive dans les zones de protection des eaux | Court terme (≤ 2 ans) |

| Volatilité des coûts du gaz et de la roche phosphatée | -0.6% | À l'échelle nationale, affectant tous les types d'engrais | Court terme (≤ 2 ans) |

| Incertitude politique liée aux mouvements de protestation | -0.4% | À l'échelle nationale, concentrée dans les régions agricoles | Moyen terme (2-4 ans) |

| Rotation des cultures protéagineux réduisant la demande en azote | -0.3% | À l'échelle nationale, affectant les régions productrices de céréales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'application de nitrates plus stricts

La mise en œuvre par l'Allemagne de limites d'application de nitrates de plus en plus restrictives dans le cadre de l'ordonnance révisée sur la fertilisation contraint les schémas d'utilisation traditionnels des engrais et oblige les agriculteurs à reconsidérer leurs stratégies de gestion des nutriments. La désignation de zones supplémentaires vulnérables aux nitrates, couvrant désormais environ 28 % des terres agricoles allemandes, impose des réductions obligatoires des doses d'application d'azote allant jusqu'à 20 % par rapport aux besoins des cultures. Ces restrictions sont particulièrement difficiles à gérer pour les systèmes de production intensive qui ont historiquement reposé sur des apports élevés en azote pour maximiser les rendements.

Volatilité des coûts du gaz et de la roche phosphatée

L'exposition de l'industrie allemande des engrais à la volatilité des prix du gaz naturel et de la roche phosphatée crée des pressions significatives sur les coûts qui affectent à la fois les marges des fabricants et les décisions d'achat des agriculteurs. La volatilité des prix du gaz naturel, exacerbée par les tensions géopolitiques et les perturbations de la chaîne d'approvisionnement, affecte directement les coûts de production de l'ammoniac et de l'urée, le gaz représentant 70 à 80 % des dépenses de production des engrais azotés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La gestion précise des nutriments soutient le leadership des engrais simples

Les engrais simples commandent 65,8 % de la part du marché des engrais en Allemagne en 2025, reflétant la préférence des agriculteurs allemands pour les produits à nutriment unique permettant une gestion précise des nutriments et une optimisation des coûts. La domination du segment découle de la flexibilité qu'il offre pour personnaliser les programmes de fertilisation en fonction des résultats d'analyses de sol et des exigences spécifiques aux cultures. L'urée reste la principale source d'azote en raison de sa haute teneur en nutriments et de sa compatibilité avec les équipements d'application de précision, tandis que le chlorure de potassium (MoP) maintient une position solide en tant que principal engrais potassique. La demande d'engrais en oligoéléments simples, notamment les produits à base de zinc, de bore et de manganèse, augmente également à mesure que les programmes d'analyse de sol continuent d'identifier des carences en nutriments dans les systèmes de culture intensive.

Les engrais complexes représentent la part de marché restante et gagnent en popularité dans les régions où les programmes de nutrition à application unique sont préférés aux traitements multiples d'engrais simples en raison des considérations de coût de main-d'œuvre. Le segment devrait être le plus dynamique, enregistrant un CAGR de 4,7 % de 2026 à 2031. La croissance est portée par une demande croissante de formulations nutritives équilibrées, une meilleure efficacité d'application et une gestion simplifiée des nutriments. Des produits tels que le DAP et les formulations NPK bénéficient de l'adoption de pratiques de gestion intégrée des nutriments et de systèmes d'agriculture de précision qui mettent l'accent sur une fourniture optimisée des nutriments. L'accent croissant mis sur l'efficacité opérationnelle et la nutrition équilibrée des cultures devrait soutenir davantage la demande d'engrais complexes à travers l'Allemagne.

Par forme : le conventionnel reste prédominant mais la spécialité s'accélère

Les engrais conventionnels maintiennent 81,1 % de la taille du marché des engrais en Allemagne en 2025, démontrant l'importance continue des formulations granulaires et prillées traditionnelles dans l'agriculture allemande. La stabilité du segment reflète la familiarité des agriculteurs avec les produits conventionnels et leur compatibilité avec les équipements d'application et les infrastructures de stockage existants. L'urée granulaire, le DAP et les produits potassiques restent les piliers de la production agricole allemande, offrant une fourniture fiable de nutriments à des prix compétitifs. Les engrais conventionnels bénéficient de chaînes d'approvisionnement établies, de spécifications de qualité standardisées et de réseaux de distribution étendus qui garantissent la disponibilité des produits dans toutes les régions agricoles.

Les engrais spéciaux représentent le segment à la croissance la plus rapide, avec un CAGR de 5,2 % jusqu'en 2031, portés par les pressions réglementaires et la demande des agriculteurs pour des caractéristiques de performance améliorées. Les engrais à libération contrôlée (CRF) gagnent des parts de marché dans la production de cultures à haute valeur ajoutée, où leur capacité à synchroniser la libération des nutriments avec les schémas d'absorption des plantes justifie une tarification premium. Les engrais hydrosolubles connaissent une croissance robuste dans les applications en serre et de fertigation, où le contrôle précis des nutriments et la réponse rapide des plantes sont des facteurs de succès critiques. Les engrais à libération lente (SRF) trouvent des applications dans les zones environnementalement sensibles où les restrictions sur le lessivage des nitrates favorisent les formulations à libération prolongée. Les engrais liquides s'étendent au-delà de leur niche traditionnelle d'application foliaire vers les systèmes d'injection dans le sol et de fertigation, offrant de meilleures capacités de mélange et des coûts de manutention réduits par rapport aux produits secs.

Par mode d'application : l'épandage au sol domine mais la fertigation s'accélère

L'application au sol maintient une part de marché de 83,3 % en 2025, reflétant la prédominance des méthodes traditionnelles d'épandage et d'incorporation dans les systèmes de production agricole allemands. La domination du segment est soutenue par la large disponibilité des équipements d'épandage conventionnels et la familiarité des agriculteurs avec les pratiques de gestion des engrais appliqués au sol. Les engrais granulaires appliqués par épandeurs centrifuges et applicateurs pneumatiques restent la méthode la plus rentable pour couvrir de grandes superficies dans la production de grandes cultures. Les méthodes d'application au sol évoluent continuellement pour intégrer les technologies d'agriculture de précision, notamment les systèmes de guidage GPS et les capacités d'application à dose variable, afin d'optimiser le placement et le calendrier des nutriments.

La fertigation est le mode d'application à la croissance la plus rapide, avec un CAGR de 5,1 % jusqu'en 2031, portée par l'expansion des serres et l'adoption de l'agriculture de précision dans la production de grandes cultures. La capacité de cette méthode à délivrer les nutriments directement dans la zone racinaire via les systèmes d'irrigation permet un calendrier précis et réduit les pertes de nutriments par rapport aux applications en épandage. Les exploitants de serres allemands adoptent de plus en plus des systèmes de fertigation en circuit fermé qui recyclent les solutions nutritives et minimisent l'impact environnemental. L'application foliaire, bien que représentant une part de marché plus faible, croît régulièrement à mesure que les agriculteurs reconnaissent sa valeur pour l'apport en oligoéléments et l'atténuation du stress des cultures. L'intégration de la technologie des drones pour l'application foliaire d'engrais crée de nouvelles opportunités pour une fourniture ciblée de nutriments dans les zones inaccessibles aux équipements terrestres.

Par type de culture : les grandes cultures ancrent les volumes mais l'horticulture brille

Les grandes cultures représentent 75,5 % de la part de marché en 2025, reflétant la position de l'Allemagne en tant que grand producteur de céréales et d'oléagineux au sein de l'Union européenne. La production de blé, d'orge, de colza et de maïs sur les 16,7 millions d'hectares de terres arables d'Allemagne représente la majorité de la consommation d'engrais, les apports en azote constituant le besoin nutritif le plus important. Le segment bénéficie de pratiques de production agricole établies, de programmes de soutien gouvernementaux et de marchés d'exportation solides pour les céréales et oléagineux allemands. La culture de la betterave sucrière, concentrée en Basse-Saxe et en Rhénanie-du-Nord-Westphalie, représente un utilisateur particulièrement intensif d'engrais au sein de la catégorie des grandes cultures en raison de ses besoins élevés en nutriments et de sa longue saison de croissance.

Les cultures horticoles représentent le segment à la croissance la plus rapide, avec un CAGR de 5,0 % jusqu'en 2031, portées par la demande des consommateurs pour des légumes produits localement et l'expansion des systèmes de culture protégée. La production maraîchère sous serre en Allemagne, concentrée dans les régions aux conditions climatiques favorables et à proximité des grands centres de population, nécessite des formulations d'engrais spécialisées et une gestion précise des nutriments. La croissance du segment est soutenue par des investissements dans des installations de serres modernes équipées de systèmes de contrôle climatique et de systèmes de fertigation automatisés. Les applications pour gazons et plantes ornementales, bien que représentant une part de marché plus faible, bénéficient des tendances à l'urbanisation et de l'investissement accru dans l'aménagement paysager et les installations sportives. L'intégration de produits biologiques et de biostimulants dans la production horticole crée des opportunités pour les fabricants d'engrais spéciaux de développer des formulations premium répondant aux préférences des consommateurs pour des méthodes de production durables.

Analyse géographique

Les tendances des ventes régionales s'alignent sur l'intensité des cultures et la densité du cheptel. La Bavière et la Basse-Saxe représentent collectivement une part substantielle du marché des engrais en Allemagne en 2024, portées par les besoins en nutriments des exploitations mixtes pour les cultures et les fourrages. Les unités de betterave sucrière et de porcs de Basse-Saxe poussent à une utilisation élevée d'azote et de phosphate, tandis que les prairies laitières de Bavière s'appuient davantage sur la potasse et le soufre.

Les États du sud affichent une croissance plus rapide en raison des clusters de serres et des subventions pour les équipements de précision. Le Bade-Wurtemberg enregistre une hausse des commandes de produits hydrosolubles et d'urée enrobée à mesure que l'horticulture et les superficies en fruits de spécialité s'étendent. Les États de l'Est comme la Saxe-Anhalt augmentent leurs capacités dans les grandes exploitations arables adoptant des épandeurs à taux variable qui réduisent le gaspillage tout en maintenant des rendements stables.

La proximité des docks d'importation façonne les chaînes d'approvisionnement. Le Schleswig-Holstein, Hambourg et Brême sont des pionniers sur les terminaux d'ammoniac vert qui ancreront l'approvisionnement en azote bas carbone après 2027. Les États aux réglementations strictes sur l'eau créent des micro-marchés pour l'azote stabilisé et les mélanges organo-minéraux, incitant les distributeurs à stocker une gamme plus large avec une logistique juste-à-temps plus rigoureuse.

Paysage concurrentiel

Le marché des engrais en Allemagne accueille des acteurs mondiaux majeurs et des spécialistes agiles. EuroChem Group AG domine les segments de l'azote et du phosphate grâce à des mines intégrées et des hubs logistiques, tandis que K+S Aktiengesellschaft s'appuie sur la potasse nationale pour fournir des variantes chlorurées et sulfatées. Yara International ASA se différencie grâce à sa suite d'agriculture numérique qui relie les cartes satellitaires aux plans à taux variable pour des clients couvrant de vastes hectares dès la première année.

Les acteurs de taille intermédiaire comme AGROFERT et Grupa Azoty S.A. sécurisent leurs parts grâce à des dépôts localisés et des services de conseil, adaptant les mélanges aux analyses de sol régionales. Les dépôts de brevets pour les granulés enrobés de polymères et les vecteurs de biostimulants ont augmenté, avec des instituts allemands s'associant pour la recherche sur les revêtements biodégradables.[3]Source : Office européen des brevets, « Base de données sur les technologies agricoles », ESPACENET.COM

Les mouvements stratégiques se concentrent sur la capacité et le contrôle des canaux. BASF a élargi sa production à efficacité améliorée avec un investissement significatif, K+S a acquis plusieurs dépôts dans le sud, et EuroChem a sécurisé un accord d'approvisionnement coopératif qui verrouille le volume de distribution. La mobilité des parts de marché reste élevée car les niches de spécialité permettent aux marques plus petites de s'imposer sans dépenses en capital massives.

Leaders du secteur des engrais en Allemagne

EuroChem Group AG

K+S Aktiengesellschaft

Yara International ASA

AGROFERT A.S. (AGROFERT Group)

Grupa Azoty S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : K+S a lancé une nouvelle gamme d'engrais potassiques et magnésiens à émissions de CO₂ réduites, visant à soutenir une agriculture respectueuse du climat. Les produits sont fabriqués à l'aide d'énergies renouvelables et de procédés optimisés pour réduire significativement les émissions de carbone.

- Mai 2024 : BASF et IPP commercialisent et vendent des installations d'ammoniac, de méthanol et de mélamine sur le site Verbund de Ludwigshafen en Allemagne. Cette démarche vise à optimiser les portefeuilles d'actifs et à attirer des partenaires stratégiques pour les installations clés de production chimique.

- Avril 2024 : COMPO EXPERT prévoit de remplacer 25 % de l'ammoniac utilisé dans son installation de Krefeld, en Allemagne, par le produit à faible teneur en carbone d'OCI cette année. L'entreprise entend également augmenter davantage la proportion d'ammoniac à faible teneur en carbone fourni par OCI dans sa production au cours des deux prochaines années. Ce partenariat soutient une agriculture respectueuse du climat en réduisant l'empreinte carbone de la fabrication d'engrais.

Périmètre du rapport sur le marché des engrais en Allemagne

Le rapport sur le marché des engrais en Allemagne est segmenté par type (complexe et simple), forme (conventionnel et spécialité), mode d'application (fertigation, foliaire et sol) et type de culture (grandes cultures, cultures horticoles, gazon et ornementaux). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Urée | |

| Autres | ||

| Phosphaté | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potassique | MoP | |

| SoP | ||

| Macronutriments secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialité | CRF |

| Engrais liquide | |

| SRF | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Urée | ||

| Autres | |||

| Phosphaté | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potassique | MoP | ||

| SoP | |||

| Macronutriments secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialité | CRF | ||

| Engrais liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et ornementaux | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais de spécialité | Utilisés pour une efficacité améliorée et une meilleure disponibilité des nutriments, appliqués par voie pédologique, foliaire et par fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que des polymères, du polymère-soufre et d'autres matériaux comme des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte à goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Superphosphate triple (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en ligne, l'enfouissement dans le sol, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement