Taille et part du marché des équipements de recharge pour véhicules électriques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.46 Milliards de dollars |

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques en Allemagne par Mordor Intelligence

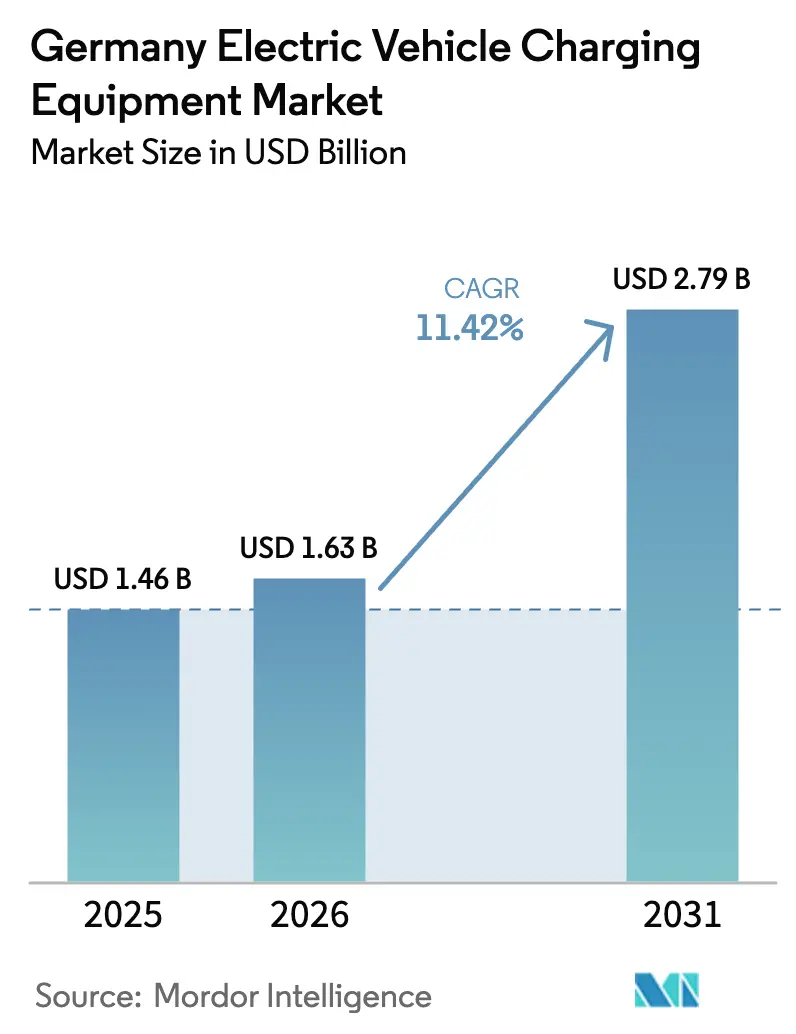

La taille du marché des équipements de recharge pour véhicules électriques en Allemagne devrait passer de 1,46 milliard USD en 2025 à 1,63 milliard USD en 2026 et atteindre 2,79 milliards USD d'ici 2031, à un CAGR de 11,42 % sur la période 2026-2031.

Cette perspective de croissance reflète la décision de Berlin de passer des incitations à l'achat de véhicules au déploiement d'infrastructures imposé par le gouvernement fédéral dans le cadre du programme de recharge rapide Deutschlandnetz. Les flux de revenus contractuels, les exigences matérielles intégrées au réseau et les obligations de co-investissement des constructeurs automobiles façonnent désormais un environnement commercial dans lequel la prévisibilité des flux de trésorerie importe davantage que les fluctuations de la demande à court terme. Les fabricants d'équipements réagissent en développant les réseaux de services locaux, en optimisant l'électronique de puissance à refroidissement liquide et en associant la maintenance à long terme aux mises à niveau logicielles. Parallèlement, les services publics et les détaillants d'énergie ont commencé à proposer des offres verticalement intégrées combinant matériel de recharge, contrats d'électricité renouvelable et tarifs dynamiques, comprimant les marges des opérateurs indépendants tout en élargissant les opportunités de marché pour les fournisseurs capables de livrer des solutions clés en main.

Ce paysage politique reconfiguré redéfinit l'allocation des capitaux. Les engagements fédéraux de 1,9 milliard EUR pour l'installation de plus de 900 sites de recharge rapide accessibles au public d'ici fin 2025 transforment la sélection spéculative de sites en revenus contractuels qui soutiennent le financement par emprunt pour les achats d'équipements. La suppression des subventions directes aux véhicules en décembre 2023 oriente les fonds publics vers les extensions de réseau, les mises à niveau des transformateurs et les distributeurs à refroidissement liquide, améliorant fondamentalement la visibilité pour les investisseurs finançant le marché des équipements de recharge pour véhicules électriques en Allemagne. Les constructeurs automobiles, qui ne bénéficient plus des incitations aux consommateurs, forment des coentreprises avec des majors pétrolières et des services publics pour garantir des expériences de recharge alignées sur leur marque et préserver la commodité des longs trajets. Pour les fournisseurs, le résultat est clair : le marché des équipements de recharge pour véhicules électriques en Allemagne récompense ceux qui peuvent combiner fiabilité matérielle, flexibilité logicielle et compatibilité avec les services de réseau sans compromettre la rapidité de déploiement.

Points clés du rapport

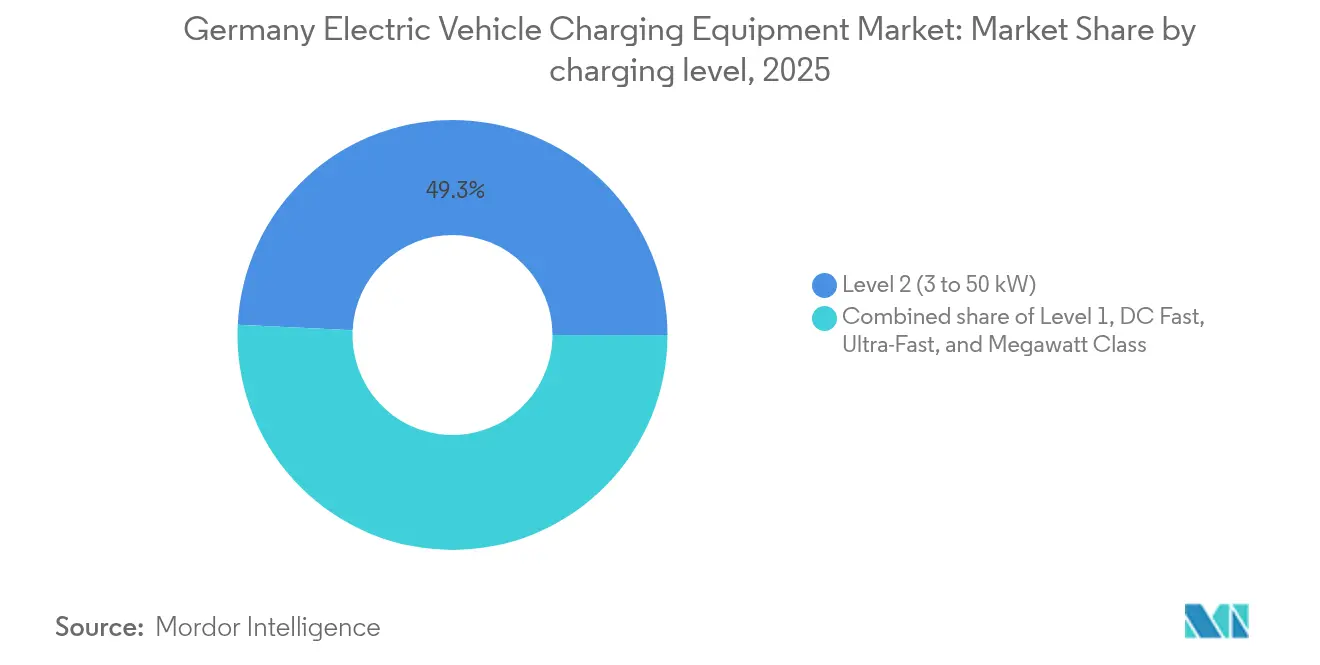

- Par niveau de recharge, les systèmes de Niveau 2 ont capturé 49,25 % de la part de marché des équipements de recharge pour véhicules électriques en Allemagne en 2025, tandis que les chargeurs de Classe Mégawatt devraient se développer à un CAGR de 30,6 % jusqu'en 2031.

- Par site d'installation, les installations résidentielles détenaient 61,60 % de la part de marché des équipements de recharge pour véhicules électriques en Allemagne en 2025, tandis que les hubs de transport devraient croître à un CAGR de 27,9 % jusqu'en 2031.

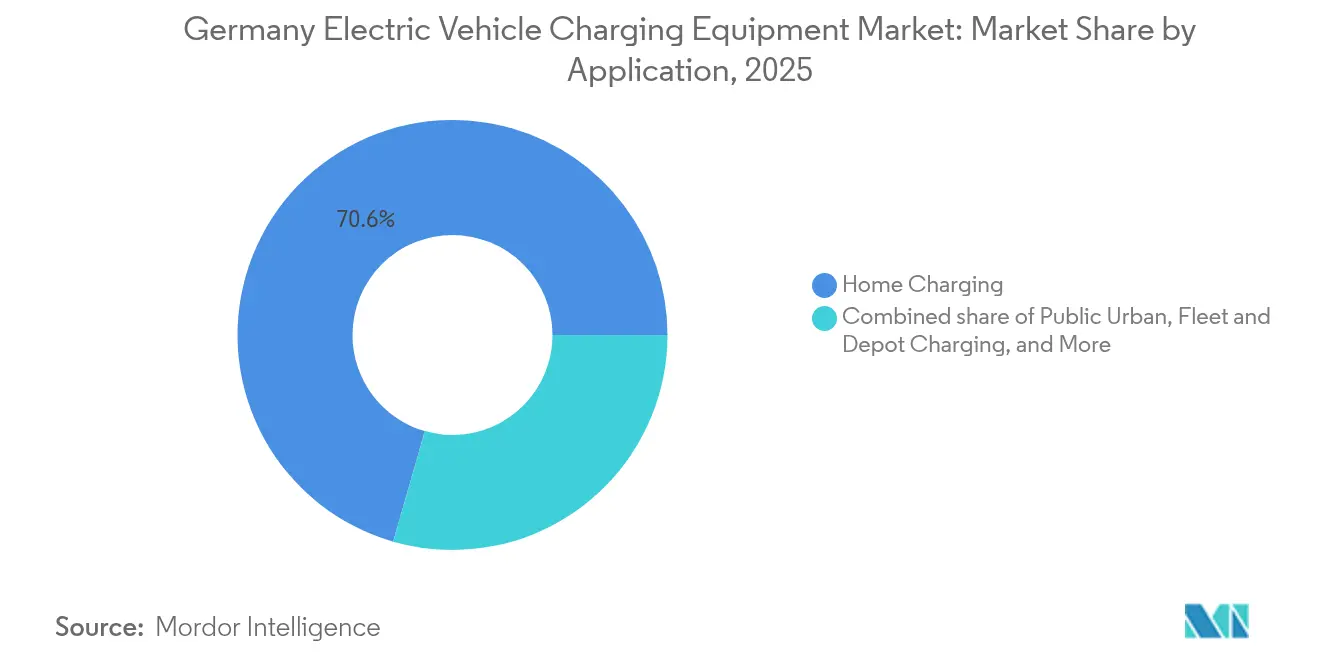

- Par application, la recharge à domicile représentait 70,55 % de la taille du marché des équipements de recharge pour véhicules électriques en Allemagne en 2025, et les installations en dépôts de flottes devraient progresser à un CAGR de 34,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de recharge pour véhicules électriques en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions fédérales robustes et appels d'offres Deutschlandnetz | +2.80% | Concentration nationale sur la Rhénanie-du-Nord-Westphalie, la Bavière, le Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Déploiement de corridors HPC soutenus par les constructeurs automobiles (IONITY, Mercedes-BP) | +3.20% | Corridors d'autoroute et grandes villes | Moyen terme (2-4 ans) |

| Revenus issus des tarifs dynamiques pour les chargeurs résidentiels intelligents | +2.10% | Centres urbains à forte densité de véhicules électriques | Moyen terme (2-4 ans) |

| Obligation du Code de la construction pour les parkings prêts pour les véhicules électriques (GEG 2023) | +1.90% | À l'échelle nationale, application anticipée dans les grandes villes | Court terme (≤ 2 ans) |

| Forte progression de l'électrification des flottes dans la logistique urbaine | +1.50% | Hubs logistiques métropolitains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions fédérales robustes et appels d'offres Deutschlandnetz

Le programme Deutschlandnetz oriente 1,9 milliard EUR vers plus de 900 sites de recharge rapide accessibles au public, qui doivent garantir une disponibilité de 99 % et une compatibilité totale avec l'itinérance. Les contrats attribués en septembre 2024 couvrent les corridors ruraux situés à moins de 10 km des sorties d'autoroute, transformant des volumes de trafic incertains en garanties de revenus fixes qui réduisent le risque des dépenses d'investissement pour les opérateurs. Les règles de contenu local favorisent les fournisseurs disposant d'équipes de service allemandes, positionnant Alpitronic et Compleo pour capter des commandes substantielles. Le Plan directeur pour les infrastructures de recharge II vise 1 million de points de recharge publics d'ici 2030, contre 100 000 en 2024, et fixe effectivement le rythme d'installation qui sous-tend la demande sur le marché des équipements de recharge pour véhicules électriques en Allemagne.

Déploiement de corridors HPC soutenus par les constructeurs automobiles (IONITY, Mercedes-BP)

Les constructeurs automobiles considèrent désormais la recharge sous leur marque comme un outil de fidélisation après-vente. IONITY a étendu son réseau à 100 sites allemands à mi-2024 et prévoit 200 d'ici 2026, en installant des distributeurs de 350 kW qui réduisent les temps d'arrêt sur autoroute à 15 minutes. Mercedes-Benz et bp déploieront 300 stations haute puissance en Allemagne d'ici 2026, intégrant le paiement via le véhicule grâce à la plateforme Mercedes me. Ces initiatives menacent les opérateurs de points de recharge indépendants, mais ouvrent des opportunités de volume pour les fournisseurs d'équipements en marque blanche capables d'adapter rapidement l'image de marque et l'intégration des paiements.

Revenus issus des tarifs dynamiques pour les chargeurs résidentiels intelligents

Les amendements à la loi GEIG entrant en vigueur en janvier 2025 exigent une capacité bidirectionnelle pour les nouvelles unités domestiques de plus de 11 kW, transformant effectivement les chargeurs résidentiels en actifs de réseau.(1)Ministère fédéral des Affaires économiques et de l'Action pour le Climat, "Amendements à la loi sur l'énergie des bâtiments," bmwk.de Des projets pilotes à Hambourg et Munich ont généré entre 30 et 50 EUR de revenus mensuels issus des services de réseau par véhicule en 2024, raccourcissant les délais de retour sur investissement pour les bornes de recharge à plus haute capacité. Des fournisseurs tels que Wallbox et Webasto ont déployé des mises à niveau de micrologiciels pour intégrer les fonctionnalités ISO 15118-20 sur les bases installées existantes, monétisant ainsi les logiciels tout en fidélisant les abonnements aux services.

Obligation du Code de la construction pour les parkings prêts pour les véhicules électriques (GEG 2023)

La révision du Gebäudeenergiegesetz oblige les bâtiments résidentiels de plus de cinq places à inclure des conduits et une capacité prêts pour les véhicules électriques, sous peine de sanctions financières en cas de non-conformité. Les bâtiments commerciaux doivent équiper 20 % de leurs places de stationnement de chargeurs actifs. L'application municipale à Berlin et Francfort a entraîné des retards dans les permis d'occupation tout au long de 2024, obligeant les promoteurs à pré-commander du matériel et stimulant la demande à court terme sur le marché des équipements de recharge pour véhicules électriques en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de raccordement au réseau et de mise à niveau des transformateurs | -1.80% | À l'échelle nationale, particulièrement aigu dans les zones rurales | Court terme (≤ 2 ans) |

| Perspectives de subventions volatiles après 2025 | -1.40% | À l'échelle nationale, avec des variations au niveau des États | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les autorisations de réseau de distribution | -1.20% | Municipalités avec des gestionnaires de réseau de distribution sous-dotés en personnel | Court terme (≤ 2 ans) |

| Complexité tarifaire et d'itinérance réduisant l'utilisation des chargeurs publics | -0.90% | Sites urbains avec plusieurs schémas d'itinérance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de raccordement au réseau et de mise à niveau des transformateurs

Les extensions en moyenne tension peuvent ajouter entre 50 000 et 150 000 EUR à un site, tandis que les mises à niveau des transformateurs coûtent entre 30 000 et 80 000 EUR supplémentaires, compromettant la rentabilité des opérateurs indépendants, en particulier en dehors des grandes villes. Pour contenir les investissements, Alpitronic et Compleo ont introduit des chargeurs à batterie tampon qui réduisent la demande de pointe de 30 à 40 %, mais ceux-ci ne deviennent rentables que lorsque les mises à niveau du réseau dépassent 100 000 EUR par site.

Perspectives de subventions volatiles après 2025

Les subventions directes au matériel prendront fin après 2025, laissant de nombreux projets de recharge publique sans le cofinancement des dépenses d'investissement de 40 à 60 % qui avait stimulé le développement de 2022 à 2024. Les opérateurs doivent se tourner vers la tarification dynamique, les revenus des services de réseau et les partenariats publicitaires. L'écart de financement accroît le risque que le déploiement des chargeurs soit en retard sur les immatriculations de véhicules électriques à partir de 2026.

Goulots d'étranglement dans les autorisations de réseau de distribution

Les approbations des gestionnaires de réseau de distribution peuvent retarder la mise en service jusqu'à 12 mois, compromettant les délais contractuels du Deutschlandnetz. L'Agence fédérale des réseaux a publié des calendriers simplifiés en 2024, mais l'application reste inégale sur 900 réseaux de distribution.(2)Agence fédérale des réseaux, "Directive sur le raccordement au réseau pour les points de recharge," bundesnetzagentur.de Les services publics verticalement intégrés tels que EnBW et E.ON exploitent leurs liens internes avec les opérateurs de réseau pour accélérer les projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : La Classe Mégawatt redéfinit la logistique des poids lourds

Les systèmes de Niveau 2 ont conservé 49,25 % de la part de marché des équipements de recharge pour véhicules électriques en Allemagne en 2025, alimentant les sites résidentiels et professionnels où 7 à 22 kW couvrent les besoins de recharge nocturne. Les unités de Classe Mégawatt supérieures à 350 kW croîtront à un CAGR de 30,6 % jusqu'en 2031, portées par les pénalités CO₂ de l'UE pour les camions qui entrent en vigueur en 2025. La taille du marché des équipements de recharge pour véhicules électriques en Allemagne pour les produits de Classe Mégawatt devrait passer de 165 millions USD en 2026 à 625 millions USD d'ici 2031, indiquant que les systèmes haute puissance sont en passe de réduire l'écart avec les volumes historiques du Niveau 2. ChargePoint et Kempower fournissent des armoires modulaires évolutives de 1 MW à 3 MW, réduisant les dépenses d'investissement initiales et permettant aux opérateurs de dépôts d'adapter la capacité aux jalons de croissance de leur flotte.

L'intensité concurrentielle dans la recharge rapide en courant continu couvre les distributeurs de 50 kW à 350 kW. IONITY et Shell Recharge poursuivent leurs déploiements à plus de 150 kW pour garantir un espacement de 50 km sur les principaux axes autoroutiers, tandis que les commerces urbains installent des unités de 50 à 150 kW pour capter la recharge pendant les temps d'arrêt. Les chargeurs de Niveau 1 inférieurs à 3 kW restent une niche héritée. Les fabricants de matériel qui livrent des câbles à refroidissement liquide, des commandes d'onduleurs stabilisant le réseau et des logiciels ISO 15118-20 s'attendent à des revenus de services plus élevés à mesure que les flottes exigent des garanties de disponibilité supérieures à 98 %.

Par site d'installation : Les hubs de transport captent la transition des flottes

Les allées et garages résidentiels ont sécurisé 61,60 % de la part de marché des équipements de recharge pour véhicules électriques en Allemagne en 2025, mais les hubs de transport dépasseront toutes les autres catégories de sites avec un CAGR de 27,9 %. La taille du marché des équipements de recharge pour véhicules électriques en Allemagne attribuée aux aéroports et aux ports passera de 205 millions USD en 2026 à 702 millions USD d'ici 2031, à mesure que les réglementations sur la qualité de l'air électrifient les équipements de soutien au sol et les flottes de taxis. L'aéroport de Francfort a réservé 15 millions EUR pour 500 points de recharge d'ici 2026, offrant aux fournisseurs des opportunités pour des contrats de disponibilité à cycle d'utilisation élevé.

Les parkings commerciaux, les supermarchés et les chaînes de commerce de détail maintiennent un volume stable, les propriétaires cherchant à fidéliser la clientèle grâce à la recharge à vitesse moyenne. Les installations publiques en bordure de rue se développent plus lentement en raison de procédures d'autorisation qui allongent les délais et génèrent des coûts de location foncière élevés. Les obligations du GEG 2023 étendent désormais les infrastructures prêtes pour les véhicules électriques aux nouveaux immeubles de bureaux et entrepôts logistiques, lissant la demande pour des ensembles préfabriqués qui réduisent les coûts de main-d'œuvre sur site.

Par application : La recharge en dépôt de flottes dépasse les segments grand public

La recharge à domicile représentait 70,55 % de la part de marché des équipements de recharge pour véhicules électriques en Allemagne en 2025, soutenue par les tarifs résidentiels aux heures creuses. Les projets de flottes et de dépôts afficheront un CAGR de 34,1 % jusqu'en 2031, surpassant toutes les autres applications. La taille du marché des équipements de recharge pour véhicules électriques en Allemagne pour les systèmes de dépôts devrait passer de 375 millions USD en 2026 à 1,63 milliard USD d'ici 2031. Les feuilles de route d'électrification de DHL et DB Schenker reposent sur des architectures à l'échelle du mégawatt avec un équilibrage de charge dynamique pour éviter les mises à niveau du réseau qui compromettraient autrement les rendements des projets. Les fournisseurs d'équipements qui associent matériel, logiciel de gestion de l'énergie et financement à long terme prennent l'avantage, car les gestionnaires de flottes valorisent le coût total de possession plutôt que le prix d'achat.

La recharge sur le lieu de travail conserve une niche, les employeurs utilisant l'électricité gratuite ou à tarif réduit comme avantage pour attirer les talents. Les chargeurs urbains publics font face à des obstacles d'utilisation inférieurs à 30 % en raison de la complexité de l'itinérance et de la tarification incohérente. Les chargeurs sur les corridors autoroutiers bénéficient de revenus prévisibles grâce aux contrats Deutschlandnetz, bien que les pénalités de maintenance liées à une disponibilité de 99 % mettront à l'épreuve les opérateurs dont les équipes de service sont sous-dotées.

Analyse géographique

L'uniformité de la politique allemande masque des écarts de déploiement régionaux façonnés par la disponibilité du réseau et l'efficacité administrative. La Rhénanie-du-Nord-Westphalie et la Bavière ont obtenu les plus grandes allocations Deutschlandnetz en 2024, tirant parti d'une forte densité autoroutière et de chaînes d'approvisionnement automobiles qui stimulent la demande des flottes d'entreprise. Berlin et Hambourg mènent en densité de chargeurs urbains grâce à des subventions municipales qui s'ajoutent aux mandats fédéraux, tandis que le Brandebourg et le Mecklembourg-Poméranie-Occidentale sont à la traîne en raison d'une faible densité de population qui affaiblit la rentabilité économique et de mises à niveau du réseau dépassant 100 000 EUR par site de recharge rapide. Des subventions à l'électrification rurale lancées en 2024 visent à combler cet écart d'ici 2027.

Le Plan directeur pour les infrastructures de recharge II vise 1 million de points publics d'ici 2030, nécessitant une multiplication par dix des installations annuelles par rapport à 2024. EnBW et E.ON se sont engagés à investir 500 millions EUR pour déployer 10 000 chargeurs rapides d'ici 2027, en associant de l'énergie renouvelable pour réduire les tarifs des utilisateurs finaux de 15 à 20 %. Les mandats de recharge bidirectionnelle font de l'Allemagne un terrain d'expérimentation pour les services de véhicule-à-réseau. Les premiers projets pilotes à Hambourg montrent que les ménages captent entre 30 et 50 EUR par mois en frais d'équilibrage du réseau, bien que les négociations sur la garantie des batteries avec les constructeurs automobiles restent incomplètes. Les fournisseurs proposant des bornes de recharge compatibles ISO 15118-20 se positionnent pour cette couche de revenus.

Les gestionnaires de réseau de distribution municipaux conservent un droit de veto via les approbations de raccordement. De nouvelles directives fédérales plafonnent les évaluations préliminaires à quatre semaines, mais l'application varie sur 900 opérateurs, prolongeant l'incertitude pour les développeurs indépendants. Les partenariats régionaux avec les services publics deviennent donc indispensables pour les fournisseurs d'équipements cherchant à réduire les délais.

Paysage concurrentiel

Les cinq premiers fournisseurs, ABB, Siemens, Alpitronic, Compleo et Bosch, contrôlaient environ 40 à 45 % des expéditions unitaires en 2024, indiquant une concentration modérée. Les conglomérats industriels exploitent des décennies de relations avec les services publics pour obtenir des concessions municipales, tandis que les spécialistes purs jouent gagnent des appels d'offres en s'adaptant plus rapidement sur le refroidissement liquide, la conception modulaire et les mises à niveau logicielles. Les services publics, notamment EnBW, E.ON, Shell Recharge et bp pulse, s'intègrent verticalement dans le matériel pour stabiliser les profils de charge et proposer des contrats d'électricité renouvelable.(5)Siemens AG, "Lancement du Sicharge Pro," siemens.com

Les opportunités inexploitées résident dans la recharge en dépôt de Classe Mégawatt, le matériel résidentiel bidirectionnel et les hubs de transport qui exigent des équipements robustifiés. Kempower et ChargePoint ciblent les dépôts avec des architectures satellites qui répartissent 1 MW sur une douzaine de distributeurs, réduisant les coûts par véhicule de 30 %. Alpitronic se différencie par des garanties de disponibilité de 99 % essentielles aux pénalités Deutschlandnetz, tandis que Wallbox et Webasto visent les segments premium de la recharge bidirectionnelle. Pour tous les acteurs, le logiciel génère désormais des revenus plus récurrents que le matériel : les plateformes de gestion de l'énergie, la maintenance prédictive et l'intégration des services de réseau figurent en tête des listes de souhaits des acheteurs.

Leaders du secteur des équipements de recharge pour véhicules électriques en Allemagne

ABB Ltd

Siemens AG

Tesla Inc.

ChargePoint Inc

Delta Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Wallbox a publié des mises à niveau à distance activant la recharge bidirectionnelle ISO 15118-20 sur la gamme Pulsar Plus, couvrant 50 000 unités.

- Octobre 2024 : Mercedes-Benz AG et bp plc ont annoncé une coentreprise pour déployer 1 000 points de recharge haute puissance en Europe d'ici 2026, l'Allemagne recevant 300 unités concentrées dans des emplacements commerciaux urbains et des développements à usage mixte.

- Septembre 2024 : Le Ministère fédéral allemand du Numérique et des Transports a attribué les 200 premiers contrats de recharge rapide Deutschlandnetz, s'engageant à investir 1,9 milliard EUR pour déployer plus de 900 sites d'ici fin 2025. Alpitronic GmbH et Compleo Charging Solutions AG ont remporté 35 % des attributions initiales, en s'appuyant sur leurs garanties de disponibilité de 99 % et leur technologie de câble à refroidissement liquide supportant une distribution de 350 kW sans limitation thermique.

- Août 2024 : EnBW AG a annoncé un investissement de 300 millions EUR pour étendre son réseau de recharge rapide HyperNetz à 2 000 sites d'ici 2027, en priorisant les centres urbains et les corridors autoroutiers.

Périmètre du rapport sur le marché des équipements de recharge pour véhicules électriques en Allemagne

Les équipements de recharge pour véhicules électriques désignent l'infrastructure utilisée pour recharger les véhicules électriques. Ces équipements jouent un rôle crucial dans l'adoption généralisée des véhicules électriques. La disponibilité d'une infrastructure de recharge robuste est essentielle pour surmonter l'anxiété liée à l'autonomie, principale préoccupation des acheteurs potentiels de véhicules électriques. Elle contribue à réduire les émissions de carbone et à améliorer la qualité de l'air.

Le marché allemand des équipements de recharge pour véhicules électriques est segmenté par niveau de recharge, site d'installation et application. Par niveau de recharge, le marché est segmenté en niveau 1, niveau 2, courant continu rapide, ultra-rapide et classe mégawatt. Par site d'installation, le marché est segmenté en résidentiel, commercial et commerce de détail, municipal public et hubs de transport. Par application, le marché est segmenté en recharge à domicile, sur le lieu de travail, urbaine publique, sur corridor autoroutier, de flottes et en dépôt. Pour chaque segment, le dimensionnement du marché et les prévisions ont été fournis sur la base de la valeur (USD).

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Courant Continu Rapide (50 à 150 kW) |

| Ultra-Rapide (150 à 350 kW) |

| Classe Mégawatt (supérieur à 350 kW) |

| Résidentiel |

| Commercial et Commerce de Détail |

| Municipal Public |

| Hubs de Transport (Aéroports, Ports) |

| Recharge à domicile |

| Recharge sur le lieu de travail |

| Recharge urbaine publique |

| Recharge rapide sur corridor autoroutier/en route |

| Recharge de flottes et en dépôt |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Courant Continu Rapide (50 à 150 kW) | |

| Ultra-Rapide (150 à 350 kW) | |

| Classe Mégawatt (supérieur à 350 kW) | |

| Par site d'installation | Résidentiel |

| Commercial et Commerce de Détail | |

| Municipal Public | |

| Hubs de Transport (Aéroports, Ports) | |

| Par application | Recharge à domicile |

| Recharge sur le lieu de travail | |

| Recharge urbaine publique | |

| Recharge rapide sur corridor autoroutier/en route | |

| Recharge de flottes et en dépôt |

Questions clés auxquelles répond le rapport

Quelle sera la taille de l'opportunité sur le marché des équipements de recharge en Allemagne d'ici 2031 ?

Le marché des équipements de recharge pour véhicules électriques en Allemagne devrait atteindre 2,79 milliards USD d'ici 2031, contre 1,63 milliard USD en 2026.

Quel segment par niveau de recharge connaîtra la croissance la plus rapide cette décennie ?

Les systèmes de Classe Mégawatt supérieurs à 350 kW se développeront à un CAGR de 30,6 % jusqu'en 2031, à mesure que les flottes de camions s'électrifient.

Quelle part des installations restera résidentielle à la fin de la période de prévision ?

Les sites résidentiels détenaient une part de 61,60 % en 2025, mais leur proportion diminuera à mesure que les hubs de transport et les dépôts accélèrent leurs constructions.

Comment les changements de subventions affecteront-ils la rentabilité des projets après 2025 ?

La suppression des subventions directes au matériel augmente les coûts en capital, obligeant les opérateurs à s'appuyer sur les tarifs dynamiques, les revenus des services de réseau et les offres énergétiques verticalement intégrées.

Quelles entreprises mènent actuellement en termes d'expéditions unitaires ?

ABB, Siemens, Alpitronic, Compleo et Bosch ont livré ensemble environ 40 à 45 % des distributeurs de recharge sur le marché allemand en 2024.

Dernière mise à jour de la page le: