Taille et part du marché des équipements de recharge pour véhicules électriques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

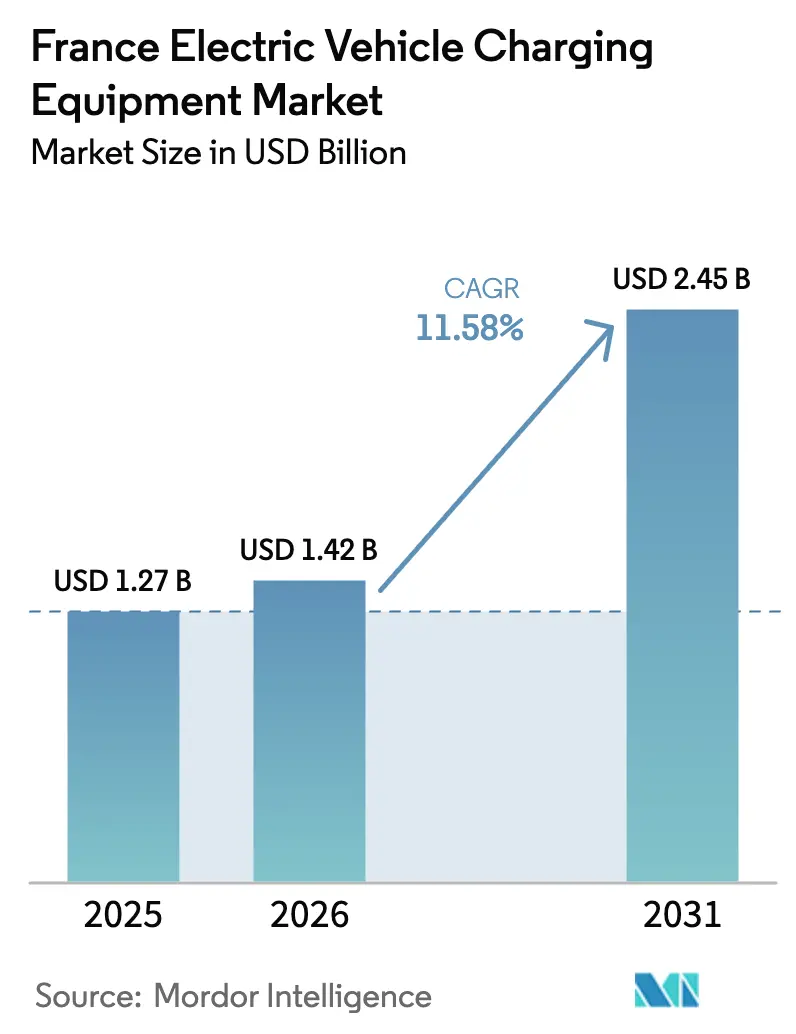

| Taille du marché de l'année de base (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 2.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques en France par Mordor Intelligence

La taille du marché des équipements de recharge pour véhicules électriques en France en 2026 est estimée à 1,42 milliard USD, en hausse par rapport à la valeur 2025 de 1,27 milliard USD, avec des projections pour 2031 affichant 2,45 milliards USD, croissant à un CAGR de 11,58 % sur la période 2026-2031.

Les allocations continues du secteur public de 700 millions EUR pour les infrastructures 2025, l'électrification accélérée des flottes du CAC 40 et les déploiements rapides d'équipements de classe mégawatt créent une dynamique de croissance à double trajectoire dans laquelle les nœuds à forte utilisation coexistent avec une recharge résidentielle encore dominante. Les cœurs urbains prêts pour le réseau captent une part disproportionnée des ajouts de capacité, car les files d'attente de raccordement s'élèvent en moyenne à six mois contre 18 mois dans les zones rurales. La demande des entreprises amplifie l'intensité concurrentielle, les grands groupes énergétiques, les services publics et les opérateurs spécialisés alimentant une consolidation portée par les coûts de conformité en cybersécurité et les mises à niveau ISO 15118. Parallèlement, les tarifs résidentiels dynamiques et les crédits d'impôt sur les bornes murales entretiennent la base de recharge à domicile héritée, même si l'économie des dépôts redéfinit les stratégies d'allocation du capital.

Points clés du rapport

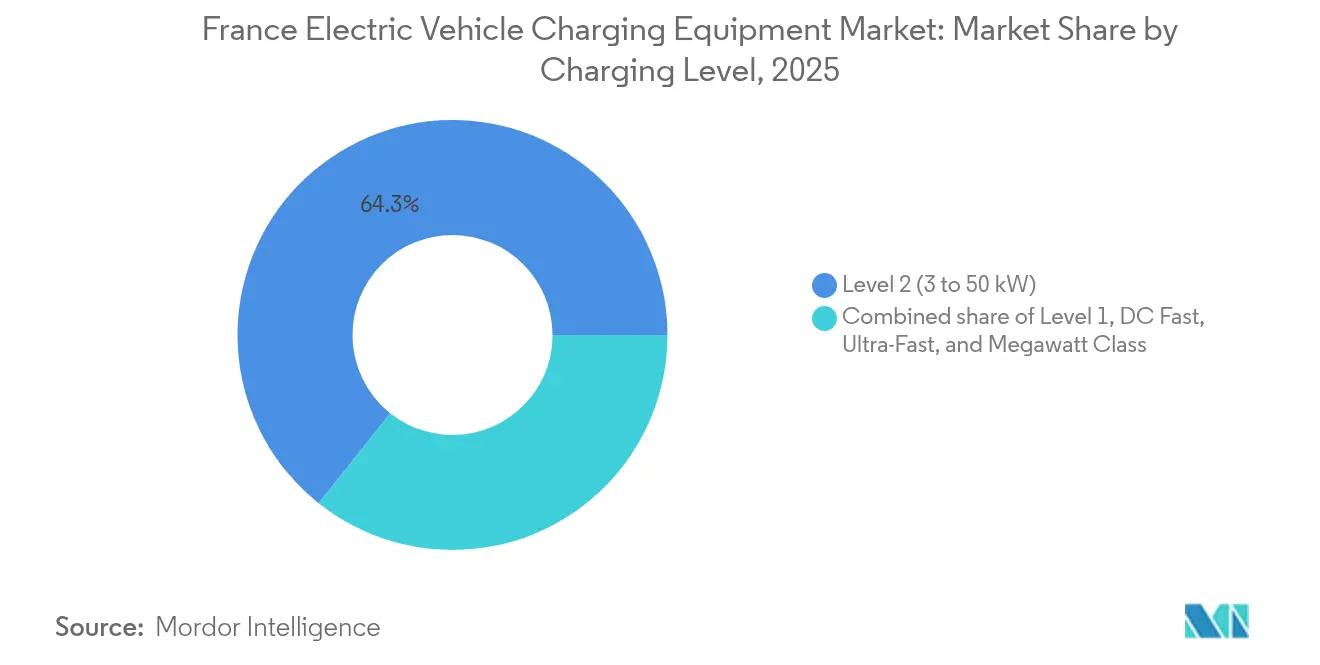

- Par niveau de recharge, les équipements de niveau 2 détenaient 64,30 % de la part de marché des équipements de recharge pour véhicules électriques en France en 2025, tandis que les unités de classe mégawatt sont appelées à se développer à un CAGR de 29,6 % d'ici 2031.

- Par site d'installation, les installations résidentielles dominaient avec une part de revenus de 79,10 % en 2025, tandis que les pôles de transport devraient s'accélérer à un CAGR de 26,7 % jusqu'en 2031.

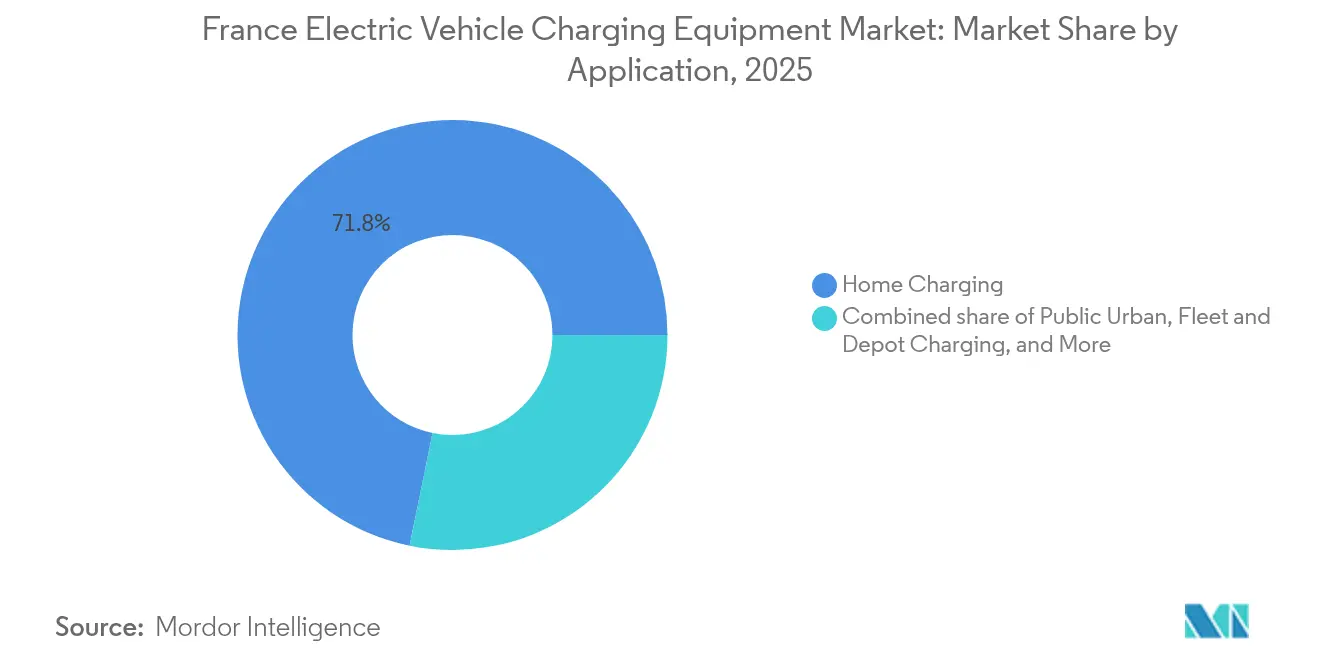

- Par application, la recharge à domicile représentait 71,80 % de la taille du marché des équipements de recharge pour véhicules électriques en France en 2025 ; la recharge des flottes et dépôts progresse à un CAGR de 30,9 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de recharge pour véhicules électriques en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales et dispositifs de bonus à l'achat | +2.3% | National, avec concentration en Île-de-France, Auvergne-Rhône-Alpes | Court terme (≤ 2 ans) |

| Déploiement national des corridors de recharge rapide (France Relance) | +1.8% | National, avec priorité aux corridors RTE-T et aux concessions autoroutières | Moyen terme (2-4 ans) |

| Objectifs d'électrification des flottes d'entreprises des sociétés du CAC 40 | +2.1% | National, avec des gains précoces dans les zones métropolitaines de Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| Tarifs dynamiques favorisant l'adoption des chargeurs résidentiels intelligents | +1.4% | National, accéléré dans les foyers équipés du compteur Linky (95 % de pénétration) | Court terme (≤ 2 ans) |

| Intégration des batteries de seconde vie réduisant le coût total de possession pour les opérateurs | +0.9% | National, déploiements pilotes en Île-de-France, Nouvelle-Aquitaine | Long terme (≥ 4 ans) |

| Conformité ISO 15118 « Plug & Charge » dans les appels d'offres publics | +1.2% | National, obligatoire dans les marchés publics alignés sur l'AFIR | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales et dispositifs de bonus à l'achat

Le budget de 700 millions EUR de la France pour 2025 va au-delà des remises aux consommateurs pour inclure des subventions de raccordement au réseau couvrant jusqu'à 40 % des mises à niveau des transformateurs, réduisant ainsi les obstacles en termes de dépenses d'investissement pour les opérateurs.[1]Ministère de l'Économie, "700 M€ pour accélérer l'infrastructure de recharge," economie.gouv.fr Les crédits d'impôt résidentiels de 300 à 500 EUR par borne murale ont stimulé 147 000 points de recharge commerciaux d'ici novembre 2024, mais le resserrement budgétaire, illustré par la suspension du dispositif de location de véhicule électrique à 100 EUR par mois après 50 000 inscriptions, signale un pivot vers les actifs publics à forte utilisation.[2]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Le bonus écologique plafonne désormais les prix des véhicules éligibles à 47 000 EUR, orientant les modèles grand public vers les chargeurs de niveau 2 à domicile. Le cofinancement du raccordement au réseau stimule les déploiements ruraux, mais laisse le capital commercial se concentrer autour des sites commerciaux urbains. L'écart d'utilisation qui en résulte met à l'épreuve les modèles de rentabilité des opérateurs en dehors des zones métropolitaines.

Déploiement national des corridors de recharge rapide (France Relance)

Le programme a livré 1 780 points rapides d'ici 2024, dépassant l'objectif de 1 500 points de la Commission européenne, mais seulement 60 % des aires de repos du réseau central RTE-T ont atteint le critère de référence de l'AFIR d'un chargeur de 150 kW tous les 60 km. VINCI Autoroutes a atteint une couverture à 100 % des aires de service avec 2 000 bornes, mais l'utilisation rurale reste inférieure à 15 % durant les mois creuses, soulignant la dépendance aux subventions. Les sites d'Atlante compatibles ISO 15118 visent à réduire les frais de transaction et à augmenter le débit. Les obligations mégawatt pour les poids lourds entraînent 630 millions EUR de mises à niveau du réseau confrontées à des délais de deux ans pour les transformateurs. La recharge sur corridor passe ainsi du statut de bien public à celui de classe d'actifs commerciaux uniquement là où le trafic justifie l'investissement dans le réseau.

Objectifs d'électrification des flottes d'entreprises des sociétés du CAC 40

La législation LOM impose une part de 20 % de véhicules zéro émission d'ici 2025, mais 60 % des entreprises du CAC 40 sont en retard sur cet objectif car la recharge en dépôt peut coûter 400 000 EUR pour un site mégawatt à six bornes. Le programme interne d'EDF illustre les avantages de l'intégration verticale en déployant 17 200 chargeurs dans les domiciles et les bureaux. Le déploiement de 1 000 unités de Sonepar sur 400 agences montre comment l'immobilier dispersé peut accueillir une recharge en réseau à grande échelle. Le fonds de 3 milliards EUR de la France fait face à des files d'attente de raccordement au réseau de 18 mois qui retardent les revenus. Les opérateurs disposant de sites captifs et de stratégies de routage prévisibles bénéficient clairement d'un avantage en termes de coûts.

Tarifs dynamiques favorisant l'adoption des chargeurs résidentiels intelligents

Les tarifs Tempo et Zen Flex d'EDF réduisent les tarifs nocturnes jusqu'à 40 %, incitant les propriétaires à installer des équipements de niveau 2 réactifs. La pénétration du compteur intelligent Linky dépasse 95 %, permettant aux fournisseurs d'énergie de moduler la charge sans nouveaux appareils.[3]Commission de Régulation de l'Énergie, "Subventions de raccordement," cre.fr La gestion de la demande résidentielle réduit les pics de stress sur le réseau et s'aligne sur les fenêtres de production d'énergie renouvelable à faible coût. La sophistication tarifaire stimule le marché des équipements de recharge pour véhicules électriques en France en intégrant la logique de gestion de l'énergie dans les spécifications des bornes murales. Les fournisseurs de matériel proposent désormais des mises à jour logicielles qui se synchronisent avec les courbes de prix d'EDF pour protéger le coût total de possession des clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du raccordement au réseau et coûts de mise à niveau de la capacité | -1.7% | National, aigu dans les zones industrielles rurales et périurbaines | Moyen terme (2-4 ans) |

| Complexité des procédures d'autorisation municipale et des délais de zonage | -0.9% | National, concentré dans les communes à quartiers historiques | Court terme (≤ 2 ans) |

| Coûts de conformité en cybersécurité (NIS2 de l'UE) | -1.3% | National, affectant les opérateurs de plus de 300 MW de capacité | Court terme (≤ 2 ans) |

| Économie de faible utilisation sur les sites ultra-rapides ruraux | -1.1% | Départements ruraux, corridors RTE-T secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du raccordement au réseau et coûts de mise à niveau de la capacité

Les besoins annuels de renforcement de 5,4 milliards EUR jusqu'en 2050 soulignent la tension systémique sur le réseau.[4]Eurelectric, "Préparation du système électrique pour la recharge des véhicules électriques," eurelectric.org Un modèle de l'Essonne en 2024 a montré que la recharge intelligente combinée au V2G pourrait réduire de 25 % les dépenses nécessaires, mais l'adoption du V2G reste inférieure à 1 %. Les délais de livraison des transformateurs dépassent deux ans, obligeant les opérateurs à préfinancer des mises à niveau de 150 000 à 300 000 EUR sans certitude de revenus. Par conséquent, la capacité se concentre autour des métropoles, marginalisant l'adoption rurale.

Coûts de conformité en cybersécurité (NIS2 de l'UE)

La directive NIS2 impose des avertissements d'incident sous 24 heures et la certification ISO 27001, avec des amendes de 10 millions EUR ou 2 % du chiffre d'affaires en cas de violation. Virta estime que la conformité annuelle ajoute entre 50 000 et 150 000 EUR de charges d'exploitation par opérateur. Les réseaux de plus petite taille n'ont pas l'échelle nécessaire pour absorber cette charge, déclenchant des fusions-acquisitions et renforçant l'avantage des acteurs établis. Les primes d'assurance augmentent à mesure que la responsabilité se déplace du matériel vers l'intégrité des données du back-office, comprimant davantage les marges des acteurs indépendants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : la classe mégawatt redéfinit l'économie des infrastructures

Les chargeurs de classe mégawatt devraient croître à un CAGR de 29,6 %, recalibrant le marché des équipements de recharge pour véhicules électriques en France vers la logistique lourde, Milence ayant mis en service des hubs de 1 MW à Rouen et Perpignan. Les unités de niveau 2 détenaient 64,30 % des revenus 2025 grâce aux rénovations LOM dans les bâtiments de plus de 20 places de stationnement. Les installations de courant continu rapide dominent les autoroutes mais sous-performent dans les nœuds de trafic ruraux, entraînant une dépendance aux subventions. Les chargeurs ultra-rapides répondent aux trajets des véhicules particuliers mais risquent une compression des marges entre la recharge à domicile bon marché et les corridors mégawatt à marges plus élevées. Un constat structurel est que la taille du marché des équipements de recharge pour véhicules électriques en France est de plus en plus partagée entre un usage résidentiel à haute fréquence et faible puissance et des nœuds de fret à très haute puissance et forte intensité capitalistique.

Le marché des équipements de recharge pour véhicules électriques en France présente par conséquent des logiques d'investissement divergentes : les projets de niveau 2 dépendent d'un investissement modeste et d'incitations tarifaires, tandis que les actifs mégawatt reposent sur des contrats d'achat à long terme, des frais de raccordement au réseau élevés et les obligations AFIR pour les poids lourds. Les opérateurs qui couvrent les deux extrémités, tels que TotalEnergies et EDF, bénéficient d'une optionnalité de portefeuille, tandis que les spécialistes de niveau intermédiaire en courant continu rapide font face à des risques d'actifs échoués si l'utilisation stagne en dessous des seuils de rentabilité. Le coût par kilowatt installé s'échelonne donc de 650 EUR pour les bornes murales résidentielles à plus de 2 000 EUR pour les bornes mégawatt, soulignant des horizons de remboursement différents.

Par site d'installation : les pôles de transport captent la demande des flottes commerciales

Les sites résidentiels ont conservé une part de revenus de 79,10 % en 2025, reflétant la large propriété de maisons individuelles et les généreux crédits pour bornes murales. Les pôles de transport, cependant, devraient bondir à un CAGR de 26,7 % à mesure que les aéroports, les ports et les grandes gares ferroviaires électrifient leurs flottes de soutien, les taxis et les camions de transport local. La concession de 800 points de Lyon-Saint Exupéry illustre le modèle de franchisage par lequel les opérateurs s'assurent une certitude de revenus sur 15 ans. Les alliances de stationnement en commerce de détail comme Voltalia-Auchan-DECATHLON-Leroy Merlin prévoient 5 000 points d'ici 2028, illustrant comment les emplacements à forte durée de séjour monétisent le trafic piétonnier existant.

Les déploiements municipaux sont à la traîne car les budgets d'austérité ralentissent les déploiements, notamment là où le zonage des quartiers historiques gonfle les coûts d'autorisation. La part de marché des équipements de recharge pour véhicules électriques en France des installations basées sur des hubs est ainsi prête à s'étendre à mesure que les modèles de concession transfèrent le risque vers des opérateurs riches en capital capables d'absorber l'incertitude liée aux délais de livraison des transformateurs. Les aéroports et les ports, bénéficiant de flux de véhicules captifs, génèrent des profils d'utilisation qui dépassent de 2 à 3 fois ceux des chargeurs urbains publics, soutenant une tarification premium et raccourcissant les cycles de retour sur investissement à moins de cinq ans.

Par application : la recharge des flottes et dépôts émerge comme vecteur de croissance à forte intensité capitalistique

La recharge à domicile a généré 71,80 % des revenus d'application 2025 grâce aux tarifs dynamiques qui réduisent les coûts nocturnes jusqu'à 40 %. Pourtant, la recharge des flottes et dépôts devrait s'accélérer à un CAGR de 30,9 %, portée par l'obligation LOM de 20 % de flottes d'entreprises zéro émission et l'électrification de la logistique. Le dépôt mégawatt de GT Solutions à 400 000 EUR à Garonor met en évidence l'intensité capitalistique qui restreint l'entrée aux flottes de plus de 50 véhicules. L'adoption de la recharge sur le lieu de travail reste timide car la responsabilité et la logistique de remboursement dissuadent les employeurs.

Les chargeurs urbains publics s'adressent aux résidents d'appartements mais font face au vandalisme et à de faibles comptages de sessions, freinant la rentabilité. La taille du marché des équipements de recharge pour véhicules électriques en France attachée aux projets de dépôts augmente à mesure que les financeurs exigent des contrats d'achat à long terme avant de souscrire au matériel mégawatt. Les acteurs B2B négocient les prix de l'énergie directement avec les fournisseurs, parfois à des tarifs indexés sur le marché de gros, consolidant un avantage en termes de coûts par rapport aux segments B2C exposés aux tarifs de détail complets.

Analyse géographique

L'Île-de-France, l'Auvergne-Rhône-Alpes et la Provence-Alpes-Côte d'Azur abritent ensemble 55 % de la capacité installée, illustrant comment la densité métropolitaine et la disponibilité du réseau accélèrent le déploiement. L'objectif AFIR d'un chargeur de 150 kW tous les 60 km le long des corridors RTE-T reste non atteint dans 40 % des aires de repos du réseau central, notamment en Nouvelle-Aquitaine et en Occitanie. L'Île-de-France compte plus de 35 000 points publics contre moins de 200 en Lozère et en Creuse, créant des asymétries d'adoption qui se renforcent d'elles-mêmes à travers les attentes de revenus des opérateurs.

Les corridors mégawatt se concentrent sur les routes de fret à fort trafic ; les hubs de Milence ancrent un réseau de 25 sites planifiés nécessitant 630 millions EUR de renforcement du réseau, en attente de financement complet. Le programme de 3 milliards EUR de la France vise à combler les lacunes autoroutières d'ici 2028, mais les pénuries de transformateurs menacent des retards allant jusqu'à deux ans. Les règles des quartiers historiques à Lyon et Bordeaux augmentent les coûts par point de 5 000 à 10 000 EUR, gonflant les tarifs de session en centre-ville de 20 % au-dessus des prix suburbains.

Les frais d'itinérance transfrontalière de 15 à 35 % compliquent les voyages en véhicule électrique malgré les mandats d'interopérabilité de l'AFIR, freinant les ambitions de marché unique à court terme. Le marché des équipements de recharge pour véhicules électriques en France se bifurque donc entre des cœurs urbains prêts pour le réseau avec des tarifs compétitifs et des corridors ruraux à court de capital dépendant des subventions publiques ou du cofinancement de l'UE, suggérant que l'équité régionale dépend de dépenses ciblées sur le réseau plutôt que du seul élan du secteur privé.

Paysage concurrentiel

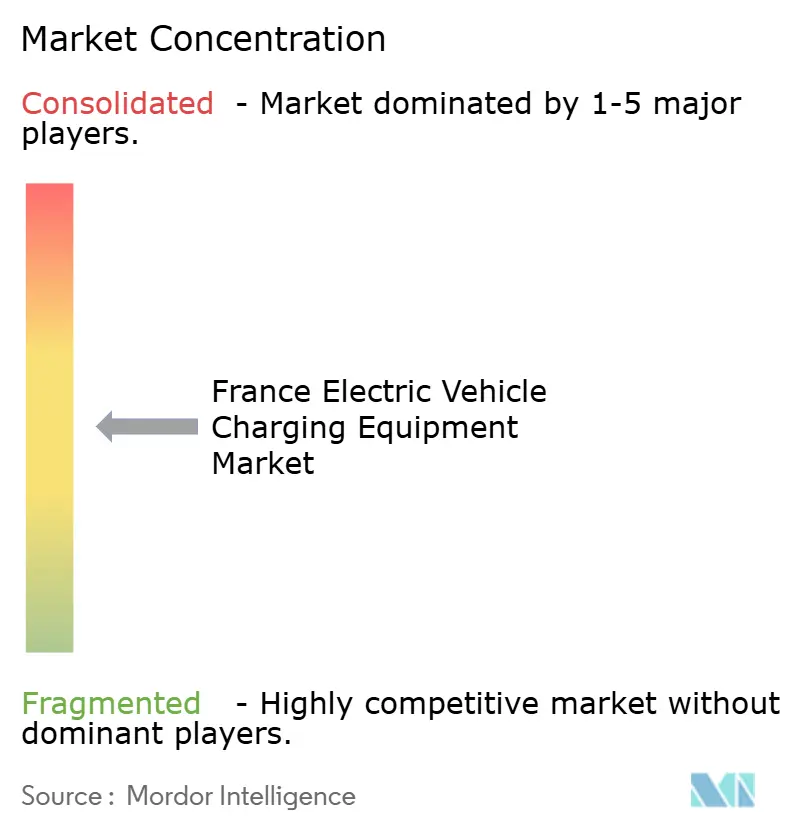

TotalEnergies, EDF/Izivia, Engie, Ionity et Allego détiennent conjointement environ 45 % des revenus de recharge publique, laissant un secteur modérément fragmenté où de nombreux acteurs régionaux et liés au commerce de détail se partagent le reste. Les grands groupes énergétiques s'appuient sur leurs empreintes existantes dans la distribution et le réseau. La concession aéroportuaire de 800 points de TotalEnergies illustre les économies d'échelle et les synergies de trafic captif. Le déploiement interne de flotte d'EDF répartit les dépenses d'investissement sur la demande interne, démontrant les avantages des services publics dans l'amortissement des infrastructures.

La conformité en cybersécurité au titre de la directive NIS2 pousse les opérateurs de plus petite taille vers les fusions-acquisitions ; Virta évalue les dépenses annuelles de certification ISO 27001 et de surveillance jusqu'à 150 000 EUR, insoutenables pour des portefeuilles étroits. La différenciation technologique tourne autour de la conformité ISO 15118 ; Thales sécurise les appels d'offres municipaux en intégrant des couches d'identité numérique qui s'alignent sur la sophistication future du V2G. Les fabricants de matériel tels qu'ABB et Schneider Electric s'associent de plus en plus à des fournisseurs de systèmes de gestion des points de recharge natifs du logiciel, reflétant un passage du nombre de matériels à l'optimisation de l'utilisation via l'équilibrage de charge piloté par l'intelligence artificielle.

Des espaces blancs subsistent dans les dépôts de flottes et les aéroports régionaux où une utilisation prévisible soutient les infrastructures mégawatt ; cependant, ces segments exigent des baux longs et une solidité financière, des filtres qui privilégient les acteurs établis bien capitalisés. Le secteur des équipements de recharge pour véhicules électriques en France migre ainsi des courses à l'acquisition de sites vers des indicateurs d'excellence opérationnelle tels que le revenu par kilowatt et le taux de disponibilité, récompensant les plateformes intégrées capables de fusionner matériel, approvisionnement en énergie et analyse de données.

Leaders du secteur des équipements de recharge pour véhicules électriques en France

Schneider Electric SE

ABB Ltd

EVBox Group

DBT-CEV

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Juste à l'extérieur de Paris, près de l'autoroute A10, la France a inauguré la première autoroute au monde permettant de recharger sans fil les véhicules électriques en mouvement. Ce tronçon de 1,5 kilomètre peut alimenter simultanément des bus, des voitures et des poids lourds pendant leur trajet.

- Décembre 2024 : Shell a finalisé le transfert de ses activités de recharge à domicile et sur le lieu de travail dans six marchés européens, dont la France, à 50five, permettant à Shell de se concentrer sur les actifs publics et de flotte tandis que 50five hérite de 15 000 clients.

- Décembre 2024 : Voltalia, leader mondial des énergies renouvelables, s'est associé à trois grands distributeurs : Auchan, DECATHLON et Leroy Merlin. Ensemble, ils s'apprêtent à installer et gérer des bornes de recharge pour véhicules électriques dans plus de 350 parkings en France.

Périmètre du rapport sur le marché des équipements de recharge pour véhicules électriques en France

Les équipements de recharge pour véhicules électriques désignent les équipements et infrastructures utilisés pour recharger les véhicules électriques à domicile ou dans des espaces commerciaux et publics. Les équipements de recharge pour véhicules électriques jouent un rôle crucial dans l'adoption généralisée des véhicules électriques dans le pays. La disponibilité d'une infrastructure de recharge robuste pour véhicules électriques est essentielle pour surmonter l'anxiété d'autonomie, principale préoccupation des acheteurs potentiels de véhicules électriques. Elle contribue à réduire les émissions de carbone et à améliorer la qualité de l'air.

Le marché des équipements de recharge pour véhicules en France est segmenté par niveau de recharge, site d'installation et application. Par niveau de recharge, le marché est segmenté en niveau 1, niveau 2, courant continu rapide, ultra-rapide et classe mégawatt. Par site d'installation, le marché est segmenté en résidentiel, commercial et commerce de détail, municipal public et pôles de transport. Par application, le marché est segmenté en domicile, lieu de travail, urbain public, corridor autoroutier et flottes et dépôts. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de revenus (USD).

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Courant continu rapide (50 à 150 kW) |

| Ultra-rapide (150 à 350 kW) |

| Classe mégawatt (au-dessus de 350 kW) |

| Résidentiel |

| Commercial et commerce de détail |

| Municipal public |

| Pôles de transport (aéroports, ports) |

| Recharge à domicile |

| Recharge sur le lieu de travail |

| Recharge urbaine publique |

| Recharge rapide sur corridor autoroutier/en route |

| Recharge des flottes et dépôts |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Courant continu rapide (50 à 150 kW) | |

| Ultra-rapide (150 à 350 kW) | |

| Classe mégawatt (au-dessus de 350 kW) | |

| Par site d'installation | Résidentiel |

| Commercial et commerce de détail | |

| Municipal public | |

| Pôles de transport (aéroports, ports) | |

| Par application | Recharge à domicile |

| Recharge sur le lieu de travail | |

| Recharge urbaine publique | |

| Recharge rapide sur corridor autoroutier/en route | |

| Recharge des flottes et dépôts |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de recharge pour véhicules en France ?

La taille actuelle du marché est de 1,42 milliard USD et devrait atteindre 2,45 milliards USD d'ici 2031, reflétant un CAGR de 11,58 % sur la période 2026-2031.

À quelle vitesse l'infrastructure de recharge pour poids lourds se développe-t-elle en France ?

Les bornes de classe mégawatt devraient croître à un CAGR de 29,6 % jusqu'en 2031, les corridors de fret se conformant aux mandats AFIR et des opérateurs comme Milence construisant des hubs de 1 MW.

Quelle part les installations résidentielles représentent-elles aujourd'hui ?

Les sites résidentiels représentaient 79,10 % des revenus 2025, soutenus par des crédits d'impôt de 300 à 500 EUR pour les bornes murales et un large parc de stationnement en maison individuelle.

Quelle région dispose du réseau de recharge publique le plus dense ?

L'Île-de-France est en tête avec plus de 35 000 points publics, portée par une forte pénétration des véhicules électriques et des délais de raccordement au réseau plus rapides.

Comment la directive NIS2 de l'UE affectera-t-elle les petits opérateurs de points de recharge ?

Les coûts de conformité de 50 000 à 150 000 EUR par an sont susceptibles de pousser les réseaux de plus petite taille vers des fusions ou des sorties, renforçant les positions des acteurs établis.

Quel investissement en capital un dépôt de flotte typique en France nécessite-t-il ?

Un dépôt à six bornes de capacité mégawatt coûte généralement environ 400 000 EUR, couvrant le matériel, les mises à niveau du réseau et la gestion logicielle.

Pourquoi les chargeurs rapides autoroutiers sont-ils sous-utilisés dans les zones rurales ?

La densité de trafic diminue en dehors des corridors principaux, maintenant l'utilisation des sites ruraux en dessous de 15 %, ce qui affaiblit le modèle économique sans subventions.

Dernière mise à jour de la page le: