Taille et part du marché des emballages plastiques du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

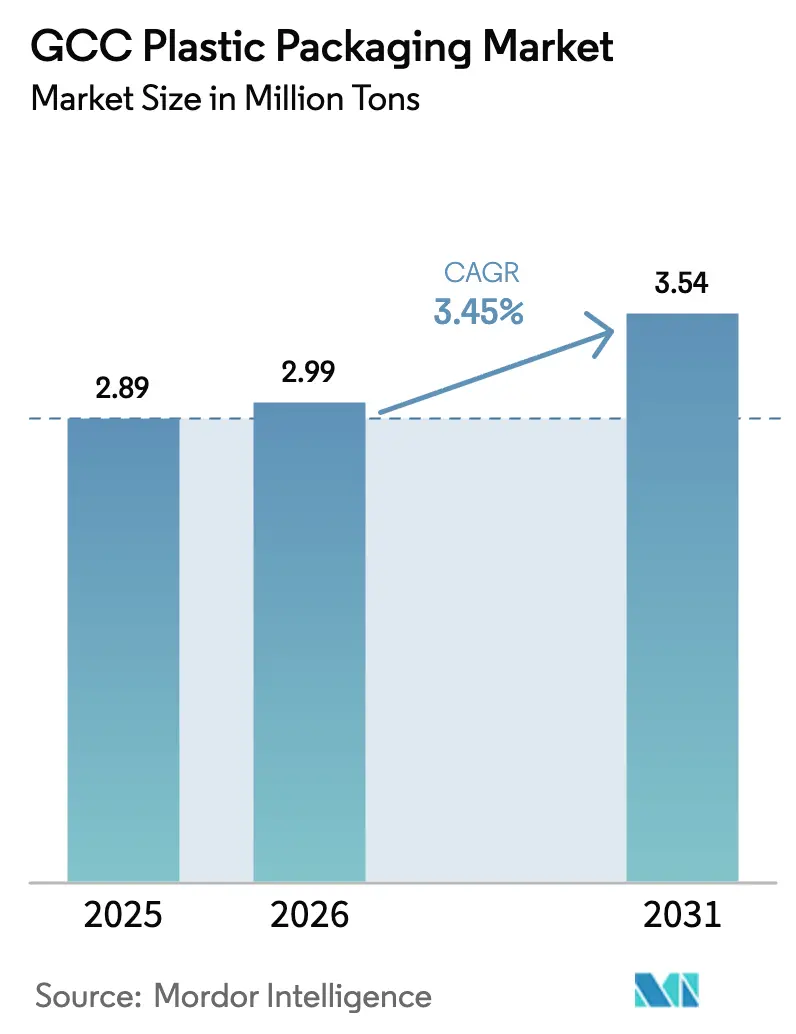

| Taille du marché de l'année de base (2025) | 2.89 Millions de tonnes |

| Volume du Marché (2026) | 2.99 Millions de tonnes |

| Volume du Marché (2031) | 3.54 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

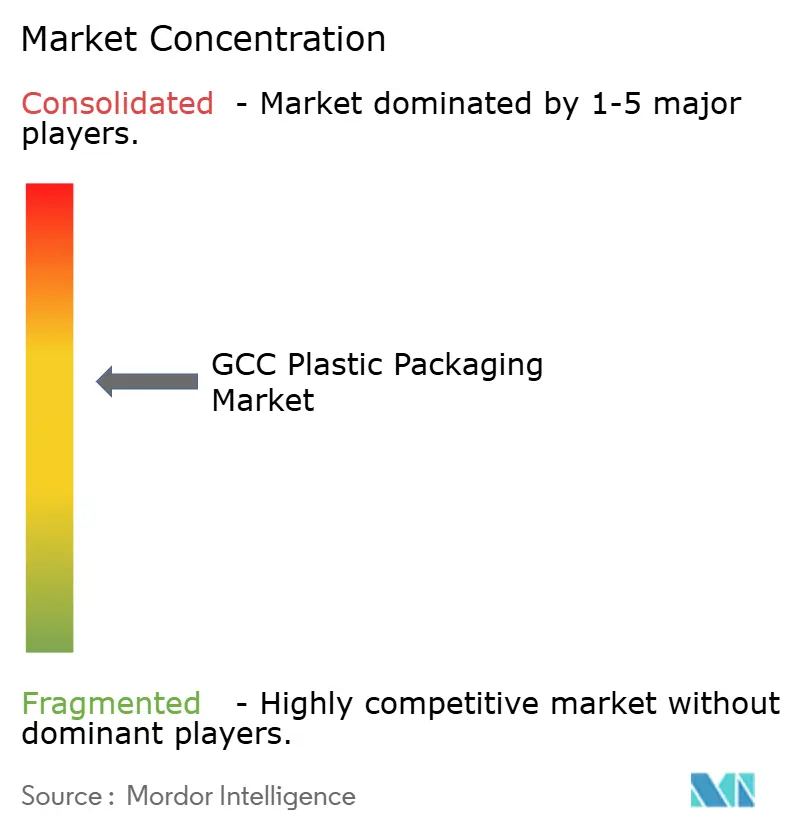

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques du CCG par Mordor Intelligence

La taille du marché des emballages plastiques du CCG est estimée à 2,99 millions de tonnes en 2026, en progression par rapport à la valeur de 2025 de 2,89 millions de tonnes, avec des projections pour 2031 indiquant 3,54 millions de tonnes, soit une croissance à un TCAC de 3,45 % sur la période 2026-2031. Une forte intégration des matières premières, une consommation croissante d'aliments emballés et une demande soutenue en eau en bouteille soutiennent cette expansion, tandis que les nouvelles obligations de recyclage redéfinissent les opportunités de création de valeur. Les ajouts de capacités orientés vers l'exportation, tels que le quatrième complexe de Borouge d'une valeur de 6,2 milliards USD à Abou Dhabi, renforcent la compétitivité des prix que les régions dépendantes des importations peinent à égaler. L'accélération de la croissance industrielle dans le cadre de la Vision 2030 de l'Arabie Saoudite et du programme industriel des Émirats Arabes Unis accroît la production locale de produits de grande consommation, resserrant les liens entre les fournisseurs de résines, les transformateurs et les propriétaires de marques.[1]Agence de presse saoudienne, "Le développement industriel de l'Arabie Saoudite dans le cadre de la Vision 2030," spa.gov.sa Les habitudes d'hydratation liées au climat et l'essor du commerce électronique stimulent les formats flexibles et de protection, tandis que les grands acteurs pétrochimiques et les recycleurs spécialisés s'affrontent pour satisfaire aux règles d'économie circulaire introduites dans plusieurs États du CCG.

Principaux enseignements du rapport

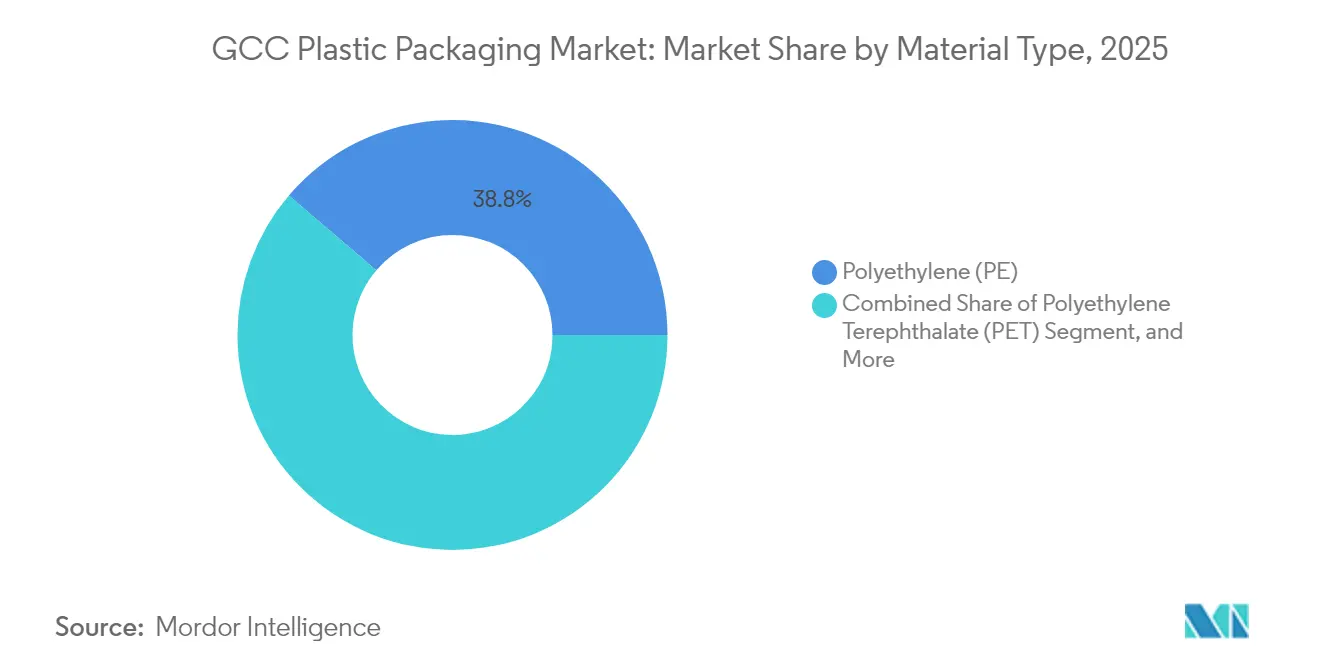

- Par type de matériau, le polyéthylène était en tête avec 38,77 % de la part du marché des emballages plastiques du CCG en 2025, tandis que le PET devrait progresser à un TCAC de 4,48 % jusqu'en 2031.

- Par type d'emballage, les solutions flexibles représentaient 54,60 % de la taille du marché des emballages plastiques du CCG en 2025 et progressent à un TCAC de 5,02 % jusqu'en 2031.

- Par forme de produit, les pochettes et sachets représentaient 35,62 % de la part du marché des emballages plastiques du CCG en 2025 ; les films et enveloppes enregistrent le TCAC le plus rapide de 4,30 % jusqu'en 2031.

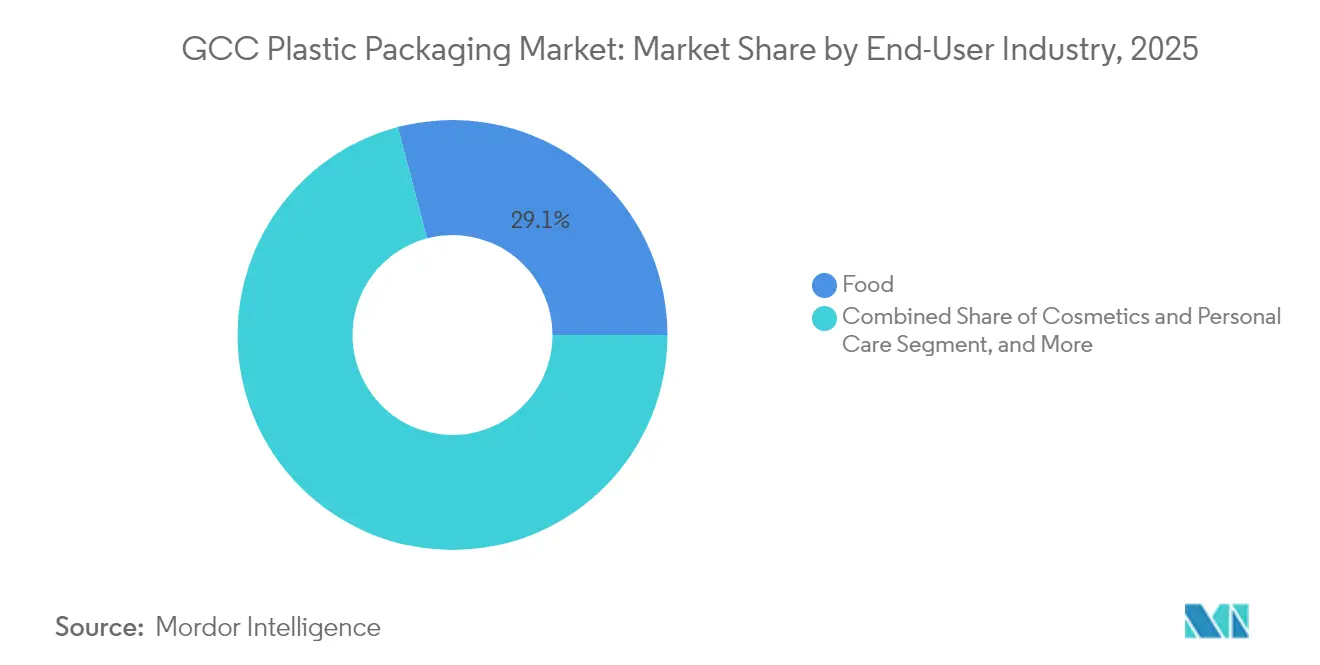

- Par secteur d'utilisation finale, les applications alimentaires représentaient 29,10 % de la taille du marché des emballages plastiques du CCG en 2025, tandis que les emballages pour cosmétiques et soins personnels progressent à un TCAC de 5,55 % entre 2026 et 2031.

- Par procédé de fabrication, l'extrusion détenait 28,95 % de la taille du marché des emballages plastiques du CCG en 2025, tandis que le thermoformage affiche le TCAC le plus élevé de 4,27 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages plastiques du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande en aliments et boissons emballés | +1.2% | Ensemble du CCG, plus forte en Arabie Saoudite et aux Émirats Arabes Unis | Moyen terme (2 à 4 ans) |

| Hausse de la consommation d'eau en bouteille liée au climat | +0.8% | Ensemble du CCG, pic durant les mois d'été | Court terme (≤ 2 ans) |

| Essor du commerce électronique accroissant les besoins en emballages de protection | +0.6% | Émirats Arabes Unis et Arabie Saoudite, émergent au Qatar et au Koweït | Moyen terme (2 à 4 ans) |

| Diversification industrielle du CCG stimulant la production locale de produits de grande consommation | +0.9% | Arabie Saoudite et Émirats Arabes Unis en tête | Long terme (≥ 4 ans) |

| Étiquette obligatoire de protection UV « UTC » accélérant l'adoption des films multicouches | +0.3% | Arabie Saoudite en premier lieu | Moyen terme (2 à 4 ans) |

| Projets pilotes de villes zéro déchet stimulant les accords sur le contenu recyclé | +0.4% | Villes pilotes des Émirats Arabes Unis et d'Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en aliments et boissons emballés

La croissance démographique rapide et la localisation de l'approvisionnement alimentaire ont relevé le niveau de référence de la consommation d'emballages dans l'ensemble du CCG. L'Arabie Saoudite a enregistré une expansion de 60 % de sa capacité de fabrication alimentaire depuis l'entrée en vigueur de la Vision 2030, avec des marques multinationales investissant de nouveaux capitaux dans des usines de produits laitiers, de confiserie et de plats préparés qui spécifient des films barrières multicouches pour le contrôle de l'oxygène et de l'humidité. La Stratégie nationale de sécurité alimentaire des Émirats Arabes Unis vise une forte autosuffisance et favorise les transformateurs qui fournissent des résines traçables et conformes aux normes alimentaires alignées sur les règles de l'Organisation de normalisation du Conseil de coopération du Golfe (GSO). Les pochettes à portions contrôlées conçues pour les climats chauds et les barquettes à atmosphère modifiée prolongeant la durée de conservation gagnent en visibilité premium chez les détaillants. Cette demande soutenue soutient à la fois la croissance des volumes et l'innovation en matière de films à valeur ajoutée sur le marché des emballages plastiques du CCG.

Hausse de la consommation d'eau en bouteille liée au climat

Des températures ambiantes dépassant 45 °C pendant des périodes prolongées font de l'eau emballée une nécessité quotidienne. La valeur régionale de l'eau en bouteille a atteint 6,79 milliards USD en 2024, progressant de 11,16 % par an, les contenants en plastique représentant 82 % des volumes. Le PET domine en raison de sa transparence, de son rapport résistance/poids et de ses avantages en termes de coût, tandis que les bidons en PEHD servent à la consommation en vrac. Les objectifs de recyclage gouvernementaux, tels que l'objectif des Émirats Arabes Unis d'atteindre un taux de récupération des bouteilles PET de 79 % d'ici 2040, déclenchent des investissements dans des installations de collecte et de production de flocons qui approvisionnent les transformateurs locaux.[2]Gouvernement des Émirats Arabes Unis, "Politique de valorisation des déchets à usage industriel," uaelegislation.gov.ae

Essor du commerce électronique accroissant les besoins en emballages de protection

Le chiffre d'affaires du commerce en ligne aux Émirats Arabes Unis et en Arabie Saoudite enregistre une croissance composée supérieure à 25 %, faisant évoluer les spécifications d'emballage vers des enveloppes résistantes aux chocs, des doublures à isolation thermique et des étiquettes de traçabilité à QR code. Le rôle de Dubaï en tant que centre de transbordement amplifie la demande de formats conformes aux réglementations internationales du fret. Des substituts flexibles au papier bulle fabriqués à partir de PE multicouche et de contenu recyclé protègent les marchandises fragiles lors des livraisons en plusieurs étapes. Les pochettes réutilisables isothermes pour la livraison de courses atténuent la chaleur extérieure extrême, signalant de nouvelles opportunités pour les transformateurs dotés de capacités avancées de laminage et d'isolation.

Diversification industrielle du CCG stimulant la production locale de produits de grande consommation

Les politiques industrielles telles que le programme NUSANED de l'Arabie Saoudite et le programme « Fabriquez-le aux Émirats » des Émirats Arabes Unis ajoutent des milliers de nouvelles usines et imposent un contenu local plus élevé. Les produits en caoutchouc et en plastique figurent parmi les sous-secteurs à la croissance la plus rapide, assurant une visibilité de la demande future pour les fournisseurs et les transformateurs de granulés. La production nationale d'aliments transformés, de boissons gazeuses et de produits d'entretien ménager réduit l'exposition aux importations et raccourcit les cycles d'approvisionnement, favorisant les usines d'emballage situées à proximité des propriétaires de marques. Les producteurs certifiés conformes aux normes ISO accèdent plus facilement aux marchés publics, ancrant des accords d'approvisionnement à plus long terme au sein du marché des emballages plastiques du CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations sur la REP et les plastiques à usage unique | -0.7% | Émirats Arabes Unis et Arabie Saoudite en tête | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.5% | Ensemble du CCG | Court terme (≤ 2 ans) |

| Pénurie de flocons de rPET de qualité alimentaire | -0.3% | Ensemble du CCG, aiguë aux Émirats Arabes Unis et au Qatar | Moyen terme (2 à 4 ans) |

| Congestion estivale des ports retardant les importations de films | -0.2% | Ports de la mer Rouge et du golfe Persique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur la REP et les plastiques à usage unique

La loi sur la responsabilité élargie des producteurs des Émirats Arabes Unis établit des structures de redevances qui augmentent à mesure que la recyclabilité diminue, obligeant les transformateurs à intégrer des fonctionnalités de conception pour le recyclage et des systèmes de traçabilité. Le mandat de l'Arabie Saoudite sur les produits oxo-biodégradables en PE et PP oblige les fournisseurs à s'approvisionner en mélanges-maîtres certifiés portant le logo de l'Organisation saoudienne des normes, de la métrologie et de la qualité. La conformité accroît les besoins en fonds de roulement des petites entreprises et entraîne des changements de portefeuille vers des alternatives multi-usages ou compostables. Bien que les volumes à court terme puissent se resserrer, les gagnants à long terme seront probablement les transformateurs qui alignent leurs offres sur les normes harmonisées du Golfe et les seuils de contenu recyclé.

Volatilité des prix des matières premières pétrochimiques

Les fluctuations des cours du brut de référence se répercutent sur les prix contractuels de l'éthylène et du propylène, comprimant les marges des transformateurs qui vendent dans des segments sensibles aux prix comme les bouteilles d'eau ou les films étirables. Les perturbations du transport maritime en mer Rouge ont démontré comment les chocs logistiques amplifient les hausses des coûts des résines et les retards de livraison, forçant les transformateurs à couvrir leurs stocks et à diversifier leurs sources d'approvisionnement. Les grands acteurs intégrés tels que SABIC compensent la volatilité grâce à des flux de matières premières captifs, mais les transformateurs indépendants restent exposés jusqu'à ce que les mécanismes de fixation des prix à terme ou les accords d'approvisionnement de type « take-or-pay » gagnent une acceptation plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du polyéthylène face au défi de l'innovation du PET

Le polyéthylène contrôlait 38,77 % de la part du marché des emballages plastiques du CCG en 2025, reflétant sa polyvalence dans les sachets, les films et les doublures industrielles. L'abondance des matières premières à base d'éthane maintient la compétitivité des prix des grades LDPE haute pression et LLDPE polyvalents. Néanmoins, le PET s'accélère à un TCAC de 4,48 % jusqu'en 2031, la demande en boissons et les systèmes de consigne élargissant l'offre de flocons, stimulant la taille du marché des emballages plastiques du CCG pour les solutions PET circulaires. Les polyoléfines renouvelables certifiées de SABIC pour l'étiquetage dans le moule élargissent les options à faible empreinte carbone tout en maintenant les performances mécaniques. Les résines barrières spéciales et le PLA biodégradable captent des applications de niche qui commandent des prix premium dans les emballages cosmétiques et médicaux.

Le polystyrène et l'EPS font face à des vents contraires réglementaires liés aux interdictions de plastiques à usage unique, créant des opportunités de substitution pour des matériaux alternatifs et stimulant l'innovation dans les options biodégradables. Emirates Biotech des Émirats Arabes Unis a annoncé la plus grande installation de production de PLA au monde avec une capacité annuelle de 160 000 tonnes, visant à remplacer les plastiques conventionnels dans les applications d'emballage avec une réduction projetée des émissions de CO2 dépassant 300 000 tonnes par an. Les autres types de matériaux, notamment les polymères spéciaux et les matériaux barrières, bénéficient des tendances à la premiumisation dans les emballages cosmétiques et pharmaceutiques, où les exigences de performance justifient des coûts de matériaux plus élevés. La conformité réglementaire aux normes GSO pour la protection UV et les applications en contact alimentaire stimule la demande de formulations de matériaux spécialisées et de chaînes d'approvisionnement certifiées.

Par type d'emballage : les solutions flexibles captent la prime d'adaptation climatique

Les formats flexibles représentaient 54,60 % de la taille du marché des emballages plastiques du CCG en 2025 et devraient croître de 5,02 % par an jusqu'en 2031. Des rapports poids/produit aussi bas que 3 % améliorent l'efficacité du transport, un avantage amplifié par la logistique désertique sur de longues distances. Borouge exploite la technologie Borstar pour fournir du PE bimodal adapté aux films à haute rigidité mais de faible épaisseur qui réduisent le tonnage global de plastique. Les pochettes multicouches résistent à la perforation et à la dégradation UV, soutenant les exportations de produits laitiers et de snacks vers le Moyen-Orient élargi. Les fûts en PEHD rigides, les bocaux en PET et les gobelets en PP conservent leur pertinence pour les boissons premium et les segments de soins personnels, mais cèdent des parts là où l'allègement et le commerce électronique dictent les spécifications.

L'avantage des emballages flexibles devient particulièrement prononcé dans les applications de commerce électronique où les performances de protection doivent s'équilibrer avec l'efficacité des matériaux et la commodité du consommateur. Les technologies avancées de films multicouches intégrant du contenu recyclé et des propriétés barrières répondent à la fois aux exigences réglementaires et aux exigences de performance, créant des opportunités de différenciation pour les transformateurs investissant dans des capacités de fabrication sophistiquées. Les segments d'emballages rigides se concentrent sur les applications premium, notamment les cosmétiques, les produits pharmaceutiques et les produits chimiques industriels, où l'intégrité du contenant et la preuve d'inviolabilité justifient des coûts de matériaux et des impacts de transport plus élevés.

Par forme de produit : les pochettes mènent l'innovation tandis que les films s'accélèrent

Les pochettes et sachets détenaient 35,62 % de la part du marché des emballages plastiques du CCG en 2025 grâce au contrôle des portions, à la facilité de distribution et à l'encombrement de stockage réduit. Les structures à très haute barrière avec couches EVOH ou métallisées protègent l'intégrité des arômes sous des températures ambiantes élevées. Les films et enveloppes affichent le TCAC le plus rapide de 4,30 %, portés par les films étirables pour palettes, les housses rétractables et les doublures automatisées pour bag-in-box requises par les centres de distribution en expansion. Les lignes de films soufflés jusqu'à neuf couches permettent la réduction de l'épaisseur sans sacrifier la résistance mécanique, répondant à la fois aux objectifs de coût et de durabilité.

Les bouteilles et bocaux maintiennent une demande stable dans les applications de boissons et de soins personnels, bien que la croissance reste limitée par les contraintes d'infrastructure de recyclage et les pressions réglementaires sur les formats à usage unique. Les barquettes et contenants bénéficient de l'expansion de la restauration et des tendances de consommation de plats préparés, notamment dans les centres urbains où la commodité guide le choix du format d'emballage.

Par secteur d'utilisation finale : la sécurité alimentaire soutient la demande de base tandis que le secteur de la beauté s'accélère

Les applications alimentaires représentaient 29,10 % de la taille du marché des emballages plastiques du CCG en 2025, ancrées par le lait, le yaourt et les snacks à température ambiante distribués via la grande distribution. Les formats stables à température ambiante tels que les pochettes de stérilisation et les barquettes barrières réduisent les besoins en réfrigération, s'alignant sur les programmes nationaux d'efficacité énergétique. La demande en cosmétiques et soins personnels progresse de 5,55 % par an, les consommateurs aisés privilégiant les soins de la peau et les parfums de prestige présentés dans des emballages visuellement distinctifs. Les bouteilles en PET haute clarté, les bocaux en PP métallisé et les pompes sans air mettent en valeur le positionnement premium des marques qui compense la hausse des coûts des matières premières.

Les applications de boissons bénéficient des habitudes de consommation liées au climat et de l'expansion du marché de l'eau en bouteille à un TCAC de 11,16 %, où les emballages plastiques représentent 82 % du volume total. Le segment pharmaceutique et soins de santé fait preuve de résilience grâce aux tendances démographiques et à l'expansion des infrastructures de santé, nécessitant des emballages spécialisés avec preuve d'inviolabilité et caractéristiques de stabilité.

Par procédé de fabrication : l'échelle de l'extrusion rencontre l'innovation du thermoformage

L'extrusion occupait 28,95 % de la taille du marché des emballages plastiques du CCG en 2025, fournissant des rouleaux de films et des profilés à des volumes dépassant 3 millions de tonnes par an. Les opérations continues maximisent la production à partir des vapocraqueurs d'éthylène locaux, maintenant le leadership en termes de coûts du marché des emballages plastiques du CCG. Le thermoformage progresse de 4,27 % par an grâce aux gobelets de yaourt, aux barquettes de plats préparés et aux blisters médicaux qui nécessitent des tolérances dimensionnelles strictes. La lamination de feuilles en ligne combinée à des flocons de PET post-consommation réduit les matières premières vierges jusqu'à 30 %, soutenant les bilans d'économie circulaire exigés par les marques multinationales.

Le moulage par injection sert les applications d'emballages rigides, notamment les bouteilles, les contenants et les bouchons, avec une demande stable des secteurs des boissons et des soins personnels. Le moulage par soufflage maintient sa présence sur le marché dans la production de bouteilles, notamment pour les grands contenants et les applications industrielles, tout en faisant face à la pression concurrentielle des formats d'emballage alternatifs et aux restrictions réglementaires sur les plastiques à usage unique.

Analyse géographique

L'Arabie Saoudite détient la plus grande part du marché des emballages plastiques du CCG, portée par l'expansion industrielle de la Vision 2030 qui a fait passer le nombre d'usines de 7 206 à 11 549 et a priorisé la production de produits en caoutchouc et en plastique. Les projets nationaux de sécurité alimentaire nécessitent d'importants volumes de films pour pochettes, de bouteilles laitières en PEHD et de sacs à pain multicouches. Les règles de gestion des déchets visent un taux de recyclage de 79 % d'ici 2040, stimulant les investissements dans les usines de flocons, de granulés et de pyrolyse.

Les Émirats Arabes Unis enregistrent le TCAC projeté le plus élevé jusqu'en 2031, soutenus par l'interdiction des plastiques à usage unique de Dubaï et un objectif de recyclage de 79 % qui récompensent les transformateurs capables d'assurer un approvisionnement en circuit fermé. Le projet Borouge 4 d'Abou Dhabi augmente la capacité régionale en PE, assurant la disponibilité des résines pour les transformateurs nationaux et les contrats d'exportation.

Le Qatar, le Koweït, Oman et Bahreïn captent collectivement une part modérée mais affichent une croissance stable à un chiffre moyen. L'infrastructure héritée de la Coupe du monde au Qatar soutient la demande en emballages pour l'hôtellerie, tandis que le Koweït intègre des projets pétrochimiques en aval pour attirer les transformateurs. Les ports d'Oman à Duqm et Sohar facilitent les exportations régionales, et l'orientation vers le secteur des services de Bahreïn accroît la demande en emballages rigides de luxe pour les cadeaux bancaires et les articles promotionnels.

Paysage concurrentiel

La concentration du marché est modérée, les grands acteurs pétrochimiques, notamment SABIC et Borouge, combinant des matières premières avantageuses avec des unités de films et de contenants rigides en aval. L'intégration verticale amortit les fluctuations des prix des résines et permet le développement de grades sur mesure. Les transformateurs mondiaux tels qu'Amcor et Novolex élargissent leur présence régionale par des acquisitions qui apportent des talents locaux et une familiarité réglementaire. Emirates Biotech construit une usine de PLA de 160 000 tonnes, signalant une poussée vers les polymères biosourcés qui pourraient déplacer une partie des plastiques de grande diffusion.[3]Zawya Projects Monitor, "Emirates Biotech des Émirats Arabes Unis va construire la plus grande installation de production de PLA au monde," zawya.com

Les impératifs d'économie circulaire stimulent les investissements dans le recyclage mécanique et chimique. Recycling Services LLC a installé un granulateur Repro-Flex capable de traiter les déchets multicouches en granulés PCR pour l'extrusion de films.[4]K-Online, "Faire avancer l'économie circulaire dans la région du CCG," k-online.com La différenciation induite par les politiques favorise les acteurs qui certifient le contenu recyclé et les émissions sur le cycle de vie, renforçant les barrières pour les petits transformateurs sans capital pour moderniser leurs lignes ou valider leurs matériaux.

Des collaborations stratégiques émergent alors qu'ADNOC et OMV ont convenu de fusionner Borealis et Borouge en un géant des polyoléfines d'une valeur de 60 milliards USD, créant des synergies dans la chaîne d'approvisionnement et un accès aux marchés mondiaux. Les tendances à la consolidation se poursuivent alors que les propriétaires de marques exigent une résilience d'approvisionnement multi-régionale et des certifications de durabilité standardisées.

Leaders du secteur des emballages plastiques du CCG

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

AptarGroup, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Borouge a annoncé des projets d'expansion devant ajouter entre 165 et 200 millions USD d'EBITDA annuel, notamment des améliorations portant la capacité totale en polyoléfines à plus de 6,6 millions de tonnes.

- Avril 2025 : l'Association des pétrochimiques et produits chimiques du Golfe a calculé que chaque million de tonnes de plastique recyclé produit dans le CCG peut créer 1 500 emplois et un impact de 650 millions USD sur le PIB.

- Mars 2025 : ADNOC et OMV ont dévoilé un accord contraignant pour fusionner Borealis et Borouge en Borouge Group International, formant un leader des polyoléfines d'une valeur de 60 milliards USD avec une capacité de 13,6 millions de tonnes par an.

- Janvier 2025 : Novolex a accepté d'acquérir Pactiv Evergreen pour 6,7 milliards USD, reconfigurant les chaînes d'approvisionnement mondiales en emballages pour la restauration.

Périmètre du rapport sur le marché des emballages plastiques du CCG

Le marché est défini par les revenus générés par les ventes d'emballages plastiques flexibles, c'est-à-dire la consommation de matériaux d'emballage plastique flexible et d'emballages plastiques rigides dans la région du CCG. L'étude prend également en compte la dynamique des importations-exportations de matériaux d'emballage plastique, l'interdiction planifiée des plastiques (y compris les plastiques à usage unique) et d'autres facteurs pertinents dans la région du CCG.

Le marché des emballages plastiques du CCG est segmenté par emballage plastique flexible (type de résine [polyéthylène (PE), polyéthylène téréphtalate (PET), polypropylène (PP), polystyrène (PS) et polystyrène expansé (EPS), polychlorure de vinyle (PVC) et autres types de résines], type de produit [pochettes, sacs, films et enveloppes, et autres types de produits], secteurs d'utilisation finale [alimentation, boissons, produits pharmaceutiques et soins de santé, soins personnels et cosmétiques, entretien ménager, et autres secteurs d'utilisation finale], pays [Arabie Saoudite, Émirats Arabes Unis et reste du CCG]), et emballage plastique rigide (type de résine [polypropylène (PP), polyéthylène téréphtalate (PET), polyéthylène (PE), polystyrène (PS) et polystyrène expansé (EPS), et autres types de résines], type de produit [bouteilles et bocaux, barquettes et contenants, bouchons et fermetures, et autres types de produits], secteur d'utilisation finale [alimentation, restauration, boissons, produits pharmaceutiques et soins de santé, soins personnels et cosmétiques, entretien ménager, et autres secteurs d'utilisation finale], pays [Arabie Saoudite, Émirats Arabes Unis et reste du CCG]). Le rapport propose des prévisions et des tailles de marché en volume (unités) et en valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polystyrène et EPS |

| Autres types de matériaux |

| Emballage plastique flexible |

| Emballage plastique rigide |

| Bouteilles et bocaux |

| Barquettes et contenants |

| Pochettes et sachets |

| Sacs et grands sacs |

| Films et enveloppes |

| Autres formes de produits |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et soins de santé |

| Cosmétiques et soins personnels |

| Industrie |

| Autres secteurs d'utilisation finale |

| Extrusion |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Polystyrène et EPS | |

| Autres types de matériaux | |

| Par type d'emballage | Emballage plastique flexible |

| Emballage plastique rigide | |

| Par forme de produit | Bouteilles et bocaux |

| Barquettes et contenants | |

| Pochettes et sachets | |

| Sacs et grands sacs | |

| Films et enveloppes | |

| Autres formes de produits | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Produits pharmaceutiques et soins de santé | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Autres secteurs d'utilisation finale | |

| Par procédé de fabrication | Extrusion |

| Moulage par injection | |

| Moulage par soufflage | |

| Thermoformage | |

| Par pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages plastiques du CCG ?

Le secteur est évalué à 2,99 millions de tonnes en 2026 et devrait atteindre 3,54 millions de tonnes d'ici 2031.

À quelle vitesse les emballages PET progressent-ils dans le CCG ?

Les applications PET progressent à un TCAC de 4,48 % grâce à l'eau en bouteille et à l'amélioration des capacités de recyclage.

Quel format d'emballage détient la plus grande part ?

L'emballage flexible est en tête avec 54,60 % de part de marché, grâce à ses barrières légères et résistantes au climat.

Comment les nouvelles règles de REP affectent-elles les transformateurs ?

Les redevances de responsabilité élargie des producteurs poussent les transformateurs à intégrer du contenu recyclé et à certifier la traçabilité pour rester compétitifs.

Quel pays est le contributeur à la croissance la plus rapide ?

Les Émirats Arabes Unis affichent la croissance prévisionnelle la plus élevée jusqu'en 2031, soutenus par la politique d'économie circulaire et les nouvelles capacités en résines.

Quelles opportunités existent pour les plastiques recyclés ?

Chaque million de tonnes de production recyclée peut ajouter 650 millions USD au PIB régional et créer 1 500 emplois, signalant un potentiel économique significatif.

Dernière mise à jour de la page le: