Taille et part du marché des emballages flexibles du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

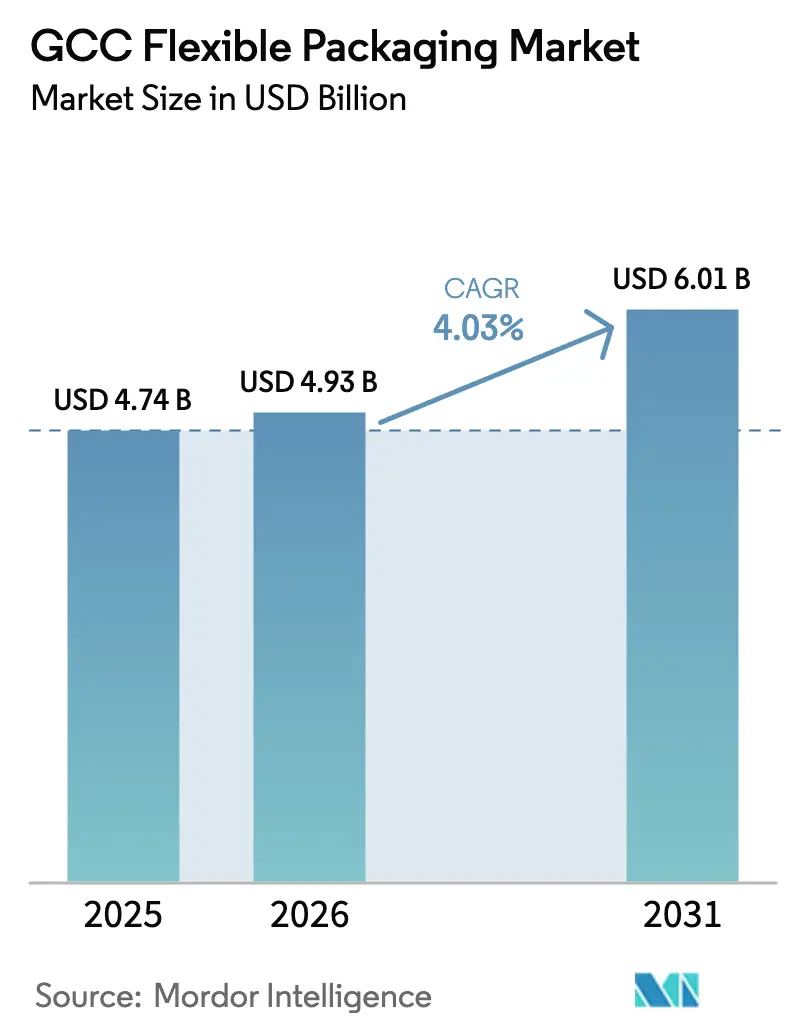

| Taille du marché de l'année de base (2025) | 4.74 Milliards de dollars |

| Taille du Marché (2026) | 4.93 Milliards de dollars |

| Taille du Marché (2031) | 6.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages flexibles du CCG par Mordor Intelligence

La taille du marché des emballages flexibles du CCG était évaluée à 4,74 milliards USD en 2025 et devrait croître de 4,93 milliards USD en 2026 pour atteindre 6,01 milliards USD d'ici 2031, à un TCAC de 4,03 % au cours de la période de prévision (2026-2031). Les perspectives sont soutenues par des investissements records dans la logistique, une diversification industrielle rapide et une demande soutenue en biens de consommation, qui ancrent ensemble un cycle de demande favorable pour les formats flexibles. L'engagement de l'Arabie saoudite à hauteur de 106,6 milliards USD dans des corridors de fret, combiné au positionnement des Émirats arabes unis en tant que hub manufacturier et de réexportation, assure un débit constant pour les transformateurs à mesure que les marques localisent leurs chaînes d'approvisionnement pour réduire les délais de livraison.[1]A.P. Møller-Mærsk, "La voie vers le Moyen-Orient : la dynamique ambitieuse des Émirats arabes unis et de l'Arabie saoudite pour devenir des hubs mondiaux de logistique intégrée," maersk.com Les propriétaires de marques privilégient une performance barrière rentable, des changements de maquette rapides et des poids d'expédition réduits — des avantages qui maintiennent les formats flexibles au cœur des stratégies d'approvisionnement en emballages. Les politiques gouvernementales parallèles en matière d'économie circulaire favorisent des transitions progressives vers des substrats recyclables, même si l'accès aux matières premières pétrochimiques maintient l'économie des résines vierges très compétitive. L'intensité concurrentielle s'accroît à mesure que les transformateurs mondiaux établissent des usines régionales, stimulant les mises à niveau technologiques et les investissements en matière de durabilité parmi les fournisseurs locaux bien établis.

Principaux enseignements du rapport

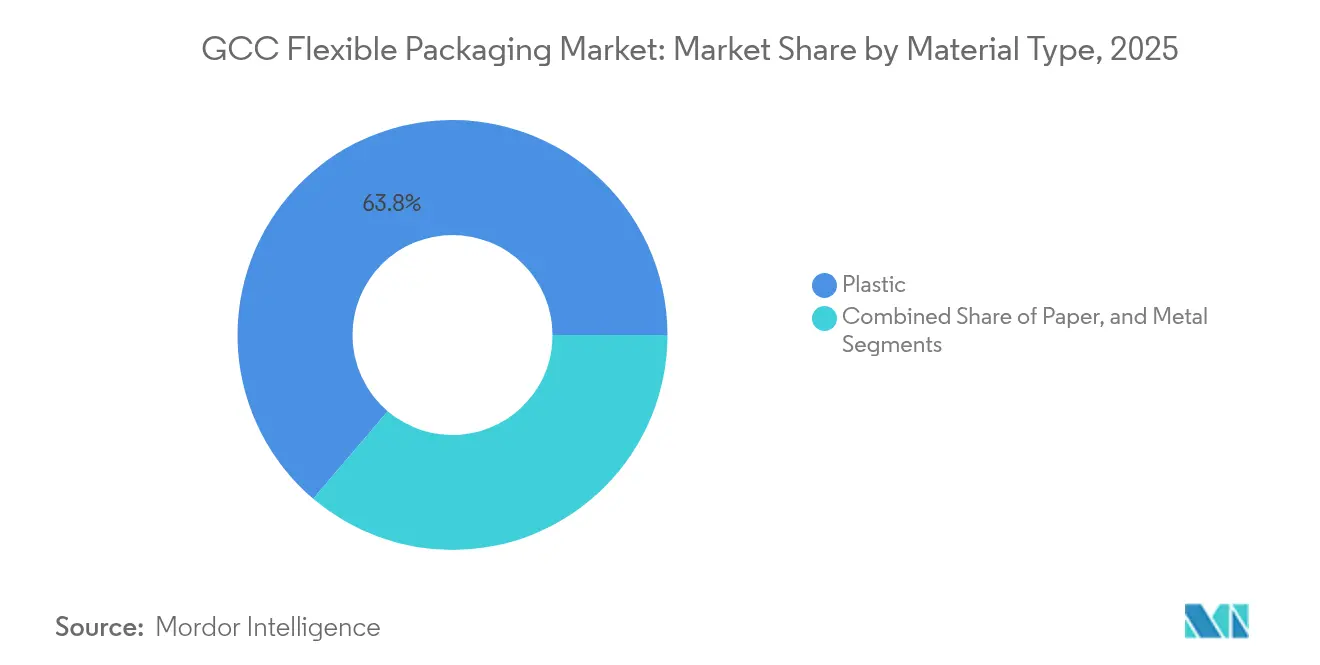

- Par type de matériau, le plastique a capté 63,78 % de la part de marché des emballages flexibles du CCG en 2025.

- Par type de produit, la taille du marché des emballages flexibles du CCG pour le segment des sachets et bâtonnets devrait croître à un TCAC de 5,22 % entre 2026 et 2031.

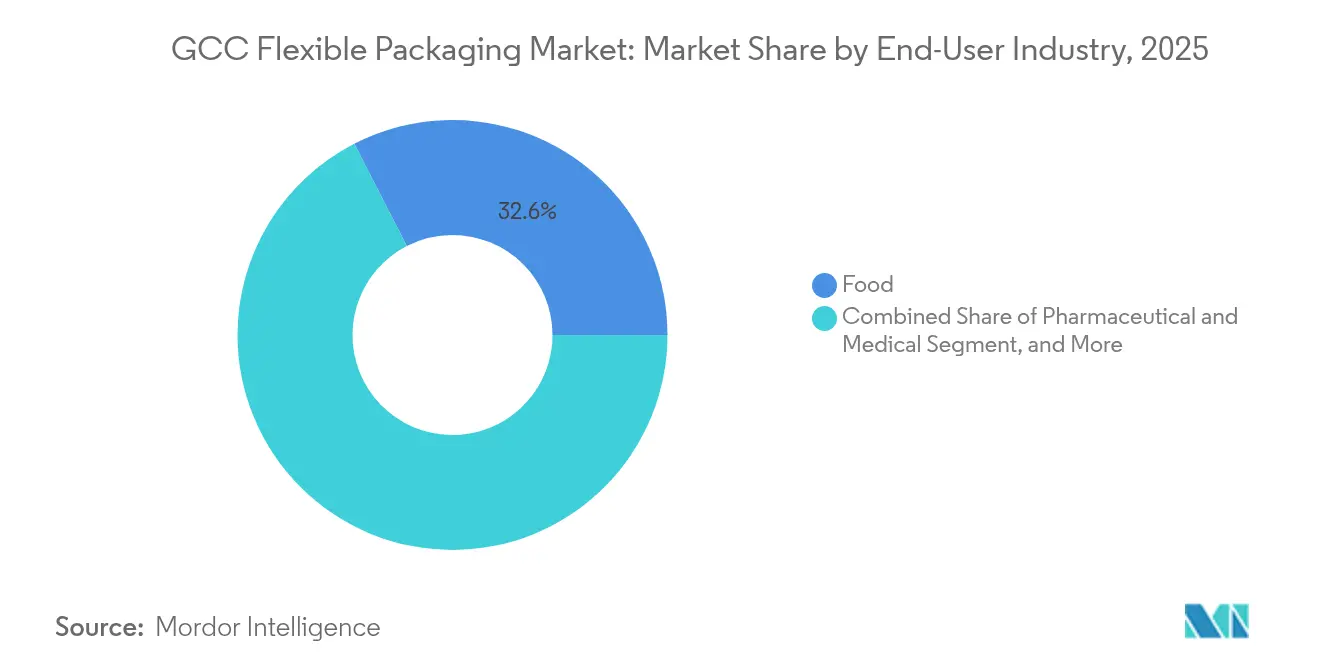

- Par secteur d'utilisation final, les applications alimentaires ont capté 32,55 % de la part de marché des emballages flexibles du CCG en 2025.

- Par technologie d'impression, la taille du marché des emballages flexibles du CCG pour le segment de l'impression numérique devrait croître à un TCAC de 6,08 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages flexibles du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor de la population urbaine stimule le commerce de détail moderne | +0.8% | L'Arabie saoudite et les Émirats arabes unis sont au cœur ; effets d'entraînement vers le Qatar et le Koweït | Moyen terme (2 à 4 ans) |

| Prolifération rapide des références FMCG | +0.9% | Plus élevée aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Hausse des exportations d'aliments conditionnés halal | +0.6% | À l'échelle du CCG, menée par l'Arabie saoudite et les Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Avantage du coût des matières premières pétrochimiques | +0.7% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Initiatives d'économie circulaire soutenues par les gouvernements | +0.5% | L'Arabie saoudite et les Émirats arabes unis sont en tête | Long terme (≥ 4 ans) |

| Accélération de l'exécution des commandes d'épicerie en ligne | +0.8% | Émirats arabes unis et Arabie saoudite, progressivement vers les autres marchés du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'essor de la population urbaine stimulant le commerce de détail moderne

Une croissance urbaine annuelle supérieure à 8 % dans les économies centrales du CCG concentre le pouvoir d'achat dans des formats de commerce de détail modernes et de grande envergure qui s'appuient sur des emballages prêts à l'exposition, légers et durables. Les pochettes flexibles permettent un stockage plus profond en rayon, une commercialisation en portion individuelle et une réduction des déchets en magasin — des avantages qui trouvent un écho auprès des détaillants multinationaux s'installant dans les artères commerciales de Riyad et de Dubaï. Les grands projets de métro et de tourisme orientent davantage les consommateurs vers les circuits de distribution organisés, où les stratifiés accrocheurs et les emballages en portions commandent des prix premium. La même densité soutient les livraisons à haute fréquence du commerce électronique, amplifiant la valeur des mailers flexibles économes en espace qui réduisent les coûts du dernier kilomètre.

Prolifération rapide des références FMCG

Les marques régionales d'alimentation et de soins personnels élargissent leur offre en multipliant les parfums, les tailles d'emballage et les éditions saisonnières pour répondre aux préférences des acheteurs de plus en plus segmentées. Les presses numériques, qui traitent des données variables sans nécessiter de changement de cylindre, ont réduit les délais de livraison de semaines à jours, permettant aux fabricants d'exécuter des lancements localisés avec un risque de stock minimal. Associés aux installations de co-conditionnement en petites séries autour de la zone franche de Jebel Ali, les formats flexibles permettent des tests de marché agiles pour les lignes de marques de distributeurs des détaillants, renforçant la demande pour des commandes complémentaires et des micro-tirages. Le cercle vertueux de davantage de références et de cycles de renouvellement plus rapides soutient la croissance du volume de matériaux même lorsque les longueurs de tirage par référence diminuent.

Hausse des exportations d'aliments conditionnés halal

Les producteurs du CCG s'appuient sur la certification halal reconnue internationalement pour approvisionner l'Asie et l'Afrique — régions où les mentions halal bénéficient de primes de prix. Les exportateurs spécifient des pochettes à haute barrière, des sachets rétort et des emballages à chasse d'azote qui préservent la qualité organoleptique des produits sur de longs temps de transit. Les films multicouches légers réduisent le poids du fret jusqu'à 70 % par rapport aux boîtes métalliques, amplifiant les gains de marge sur les flux sortants. Les emballages flexibles simplifient également l'étiquetage multilingue lors de l'assemblage final, permettant à un seul tirage d'impression de servir plusieurs juridictions douanières.[2]IFFCO Group, "Fiche d'information institutionnelle," iffco.com Les transformateurs spécialisés, sensibles à la conformité halal, obtiennent des contrats d'approvisionnement à long terme qui soutiennent les expansions de capacité en Arabie saoudite et aux Émirats arabes unis.

Accélération de l'exécution des commandes d'épicerie en ligne

Les paniers d'épicerie en ligne dans le Golfe croissent à un taux de 20 % ou plus, favorisant le développement de centres de traitement des commandes automatisés où les colis sont triés par des trieuses à grande vitesse et chargés dans des bacs à articles mixtes. Les films à résistance supérieure à la perforation et à la durabilité en flexion empêchent les fuites sous la compression des convoyeurs, réduisant les dommages qui érodent les bénéfices des coursiers. Les modèles de kits repas par abonnement préfèrent les pochettes à fermeture à glissière et à ouverture pelable qui maintiennent le contenu frais après une utilisation partielle, réduisant le gaspillage alimentaire et fidélisant les clients. Les formats de vente directe aux consommateurs déplacent les priorités graphiques de l'exposition en rayon vers l'esthétique du déballage, stimulant la demande de vernis mats, de panneaux compatibles QR et de stratifiés mono-matériaux récupérables dans les nouveaux flux de recyclage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Insuffisance des infrastructures de recyclage | -0.4% | À l'échelle du CCG, l'Arabie saoudite et les Émirats arabes unis mènent le développement | Moyen terme (2 à 4 ans) |

| Pression réglementaire sur les plastiques à usage unique | -0.6% | Émirats arabes unis depuis janvier 2025, objectifs de Vision 2030 de l'Arabie saoudite | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en résines barrières importées | -0.3% | À l'échelle du CCG | Court terme (≤ 2 ans) |

| Transition des propriétaires de marques vers des mono-matériaux rigides | -0.2% | Tendance mondiale avec adoption sélective dans le CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Insuffisance des infrastructures de recyclage

Moins de 15 % des déchets solides municipaux saoudiens ont été intégrés dans des flux de recyclage en 2024, ce qui entraîne une sous-collecte et un sous-traitement des stratifiés flexibles. Bien que Riyad ait alloué 32 milliards USD à 840 installations de valorisation des matériaux, le développement de ces infrastructures est en retard par rapport à la croissance des emballages, ce qui maintient les films à contenu recyclé rares et coûteux.[3]Ministère de l'Environnement, de l'Eau et de l'Agriculture, "Le MEWA signe un protocole d'accord pour lancer des activités intégrées de gestion des déchets et de recyclage à Riyad," mewa.gov.sa Les transformateurs font face à des horizons de conformité incertains pour les régimes émergents de responsabilité élargie des producteurs et doivent investir en amont de marchés de débouchés clairement définis, ce qui comprime les flux de trésorerie et prolonge le retour sur investissement des lignes de lavage et de densification.

Pression réglementaire sur les plastiques à usage unique

L'interdiction des Émirats arabes unis en janvier 2025 sur la plupart des sacs à usage unique a intensifié l'examen des pochettes et sachets multicouches, poussant les détaillants à exiger des certifications de recyclabilité bien avant l'introduction de mandats formels. Les régulateurs saoudiens ont signalé des mesures similaires dans le cadre de Vision 2030, accélérant les cycles de reconception qui remplacent les couches métallisées par des revêtements barrières transparents et encouragent une transition vers des structures mono-PE recyclables. Ces projets de reconception augmentent les coûts des matières premières et de qualification, comprimant les marges des transformateurs jusqu'à ce que des économies d'échelle soient atteintes. Bien que la transition stimule l'innovation, elle risque également une baisse de volume à court terme à mesure que les propriétaires de marques testent d'autres formats d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La domination du plastique face aux alternatives durables

Le plastique a conservé une part de 63,78 % du marché des emballages flexibles du CCG en 2025, soutenu par des matières premières avantageuses provenant de complexes pétrochimiques intégrés à Jubail et Ruwais qui sécurisent la résine à des coûts mondialement compétitifs. Cette base permet des remises sur volume pour les transformateurs au service de grands comptes FMCG et industriels, cimentant l'attrait coût-performance du plastique. La taille du marché des emballages flexibles du CCG pour les substrats plastiques devrait croître régulièrement même à mesure que les gouvernements introduisent des objectifs de recyclage, car les structures mono-PE et BOPE répondent désormais aux seuils de recyclabilité imposés. Les formats à base de papier devraient afficher un TCAC de 4,93 %, portés par l'adoption d'emballages résistants aux graisses par les restaurants de restauration rapide pour remplacer les plastiques multicouches interdits. La communication des marques autour des fibres renouvelables stimule la demande des consommateurs, bien que l'humidité et les lacunes en matière de barrière confinent encore l'adoption du papier aux applications sèches et secondaires.

L'élan vers les stratifiés à base de feuille d'aluminium reste spécialisé. L'aluminium conserve une pertinence de niche dans l'operculage des blisters pharmaceutiques et les desserts laitiers haut de gamme où la barrière totale à l'oxygène et à la lumière prime sur le coût. À mesure que les usines pharmaceutiques régionales se développent dans le cadre des politiques de substitution aux importations, le tonnage de stratifié métallisé augmente, mais la part globale du métal reste à un chiffre. L'examen de durabilité suscite un intérêt pour la feuille ultra-fine afin de réduire la teneur en aluminium sans compromettre la durée de conservation, conduisant à une collaboration entre les fabricants de feuilles et les transformateurs du CCG sur des initiatives de réduction de l'épaisseur.

Par type de produit : Les formats traditionnels face aux exigences d'innovation

Les sacs et pochettes ont dominé le marché des emballages flexibles du CCG, représentant 41,20 % du volume en 2025, en raison de leur adéquation aux denrées alimentaires de base, au riz, aux snacks et aux soins pour animaux de compagnie. Les lignes de formage à mouvement continu à Dammam et à Dubaï fonctionnent à grande vitesse pour maîtriser les coûts unitaires, et les conceptions à soufflet inférieur autoportantes offrent un espace d'affichage en magasin très prisé des marques. La compatibilité du format avec les curseurs de refermeture, les becs verseurs et le marquage au laser soutient les campagnes de premiumisation sur les recharges d'huile alimentaire et les détergents liquides. Les sachets et bâtonnets, bien que représentant un moindre tonnage, affichent le TCAC le plus rapide à 5,22 %, car les millennials adoptent le café en portion individuelle, les poudres de compléments nutritionnels et les condiments à emporter. Les emballages de médicaments en dose unitaire transitionnent également vers des bâtonnets faciles à déchirer qui facilitent l'adhérence au traitement. Les films et emballages maintiennent une expansion à un chiffre modéré grâce aux viandes et fromages de qualité export et aux bandes de rétraction industrielles pour palettes, avec des lignes de films soufflés passant à des configurations cinq couches qui ajustent les barrières à l'oxygène et à l'humidité pour une distribution étendue.

Par secteur d'utilisation final : Leadership alimentaire avec accélération dans le secteur de la santé

Le secteur alimentaire détient une part de marché de 32,55 % en 2025, maintenant sa position de premier secteur d'utilisation final dans le marché des emballages flexibles du CCG. Cette domination découle du rôle établi de la région en tant que hub de transformation alimentaire et d'exportation. L'installation de fabrication consolidée d'alimentation et de boissons de 272 millions USD d'IFFCO à Dubaï illustre cette force du marché, produisant pour plus de 20 marques mondiales avec des besoins d'emballage diversifiés dans les céréales de petit-déjeuner, les huiles comestibles et les viandes transformées. La croissance du secteur se poursuit grâce à l'augmentation des exportations vers les marchés asiatiques et africains, où l'emballage flexible offre des avantages logistiques grâce à son poids réduit et à sa protection barrière améliorée. Les transformateurs d'emballages régionaux détiennent un avantage concurrentiel pour répondre aux exigences de certification halal grâce à leurs réseaux de chaîne d'approvisionnement établis et à leur expertise réglementaire.

Le segment pharmacie et médical affiche le taux de croissance le plus élevé, à un TCAC de 5,38 %, porté par le budget de santé de 50,4 milliards USD de l'Arabie saoudite et le développement des Émirats arabes unis en tant que hub de fabrication pharmaceutique. Ce segment nécessite des propriétés barrières avancées, des capacités d'emballage stérile et une stricte conformité réglementaire, entraînant des prix plus élevés et une concurrence limitée de la part des fournisseurs d'emballages standard. Le secteur des boissons connaît une croissance régulière, portée par l'augmentation de la production de boissons non alcoolisées et de produits laitiers, tandis que les segments des produits ménagers et de soins personnels se développent en raison de l'urbanisation et de la hausse des dépenses des consommateurs. Le segment de l'emballage industriel et chimique répond aux besoins spécifiques des produits pétrochimiques et des matériaux de construction, s'appuyant sur l'infrastructure industrielle établie de la région et ses activités d'exportation.

Par technologie d'impression : L'innovation numérique face à la flexographie

La flexographie détient une part de marché de 51,65 % en 2025, maintenant sa position de leader dans le marché des emballages flexibles du CCG. Cette domination résulte de son infrastructure établie, de ses avantages en termes de coût dans la production en grands volumes, de sa compatibilité avec divers substrats et de la qualité constante de ses sorties dans les applications FMCG. L'impression numérique montre une dynamique significative avec un TCAC de 6,08 %, soutenue par des demandes croissantes de personnalisation, une production efficace en petites séries et des capacités d'impression de données variables pour des produits et promotions spécifiques au marché.

La technologie d'impression numérique a mûri, surmontant les limitations précédentes en termes de vitesse et de compatibilité des substrats, élargissant ainsi sa gamme d'applications. Taghleef Industries illustre cette avancée à travers ses technologies de films spécialisés et ses initiatives de durabilité qui améliorent les performances de l'impression numérique. La rotogravure continue de servir les applications haut de gamme en grands volumes, notamment dans l'emballage alimentaire et des boissons, où la qualité d'image supérieure justifie des coûts de mise en place plus élevés. L'impression offset sert des applications de niche nécessitant un correspondance exacte des couleurs et une reproduction détaillée, bien que les contraintes de substrat et les exigences de volume de production limitent sa présence sur le marché.

Analyse géographique

L'Arabie saoudite a capté 46,05 % des dépenses de 2025, car Vision 2030 a stimulé le développement d'usines de snacks, de boulangerie et de produits pharmaceutiques, qui ancrent la demande intérieure en films et stratifiés en rouleau. La faiblesse des prix du propane provenant d'Aramco continue de soutenir l'économie compétitive de la conversion des résines, et le projet ferroviaire du pont terrestre réduit les délais de fret intérieur pour les emballages finis transitant des ports du Golfe vers les supermarchés de Riyad. Le programme de certification accélérée de l'Autorité saoudienne de l'alimentation et des médicaments réduit le délai de mise sur le marché des nouveaux formats, encourageant l'expérimentation des marques et de plus grands cycles de renouvellement de maquette qui stimulent la demande de substrats flexibles.

Les Émirats arabes unis représentent le nœud d'expansion le plus dynamique, avec un TCAC prévu de 4,74 % jusqu'en 2031, alors que Dubaï se repositionne d'une plaque tournante de réexportation vers une base de fabrication de produits finis. Les incitations des zones franches et une chaîne du froid robuste permettent aux startups de snacks, de produits laitiers et de viandes à base de plantes de se développer avec un capital limité, en optant pour des pochettes flexibles plutôt que des boîtes métalliques pour atteindre des prix compétitifs tout en maintenant la fraîcheur. Les interdictions d'usage unique de janvier 2025 agissent comme un catalyseur, accélérant l'adoption de sachets mono-matériaux recyclables et de capsules de café compostables. Le cluster polymères KIZAD d'Abou Dhabi intègre davantage la production de résines en amont avec la transformation en aval, réduisant les coûts logistiques sur l'ensemble de la chaîne de valeur.

Le Qatar, le Koweït, Oman et Bahreïn représentent collectivement une part modeste, mais bénéficient de l'harmonisation régionale des normes de matériaux, qui permet aux transformateurs de servir plusieurs États à partir d'une seule usine. Le vapocraqueur d'éthane de 6 milliards USD de QatarEnergy, qui entrera en service en 2026, injectera du PE à faible coût supplémentaire dans le pool d'approvisionnement, adoucissant ainsi la volatilité des résines pour les transformateurs de toute la péninsule. Le nouveau complexe pétrochimique de Duqm à Oman soutient la production de films spéciaux destinés aux exportations de produits de la mer, tandis que Bahreïn tire parti de son patrimoine aluminier pour approvisionner en feuilles les lignes régionales d'emballage sous blister.

Paysage concurrentiel

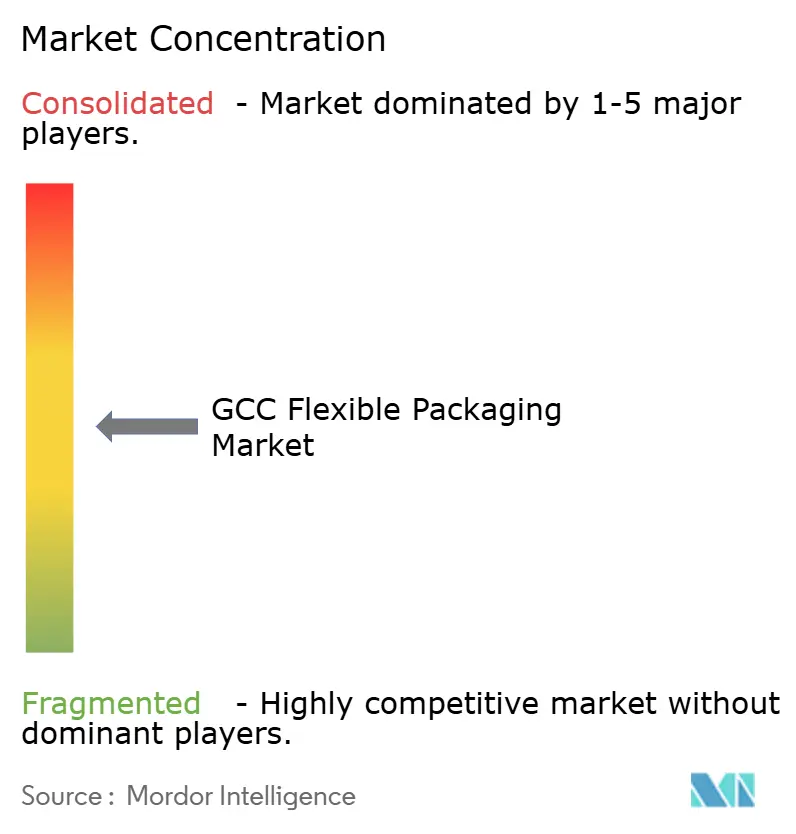

La base de fournisseurs est modérément fragmentée, les cinq plus grands transformateurs représentant environ 28 % du chiffre d'affaires collectif, laissant un espace blanc suffisant pour les acteurs de taille moyenne agiles qui sont à l'écoute des nuances réglementaires et culturelles localisées. Des majors mondiaux tels que Huhtamaki, Amcor et Constantia établissent des bureaux de liaison et des lignes pilotes à Jebel Ali pour raccourcir les cycles de développement destinés aux clients multinationaux de biens de consommation emballés cherchant à harmoniser la communication visuelle du CCG avec leurs livres de marque mondiaux. Le portefeuille blueloop de Huhtamaki, composé de stratifiés mono-PE et papier, obtient des premières commandes de détaillants des Émirats arabes unis cherchant à se conformer aux interdictions du plastique et à obtenir des crédits de durabilité sur les articles de marque de distributeur importés.

Les champions régionaux comme Hotpack Global et Napco National contre-attaquent en mettant en avant les avantages de proximité, des livraisons plus rapides et la maîtrise des protocoles d'étiquetage halal, arabes et bilingues. Les investissements s'orientent vers les pochettes sous vide à haute barrière, les presses numériques et la stratification sans solvant, qui réduit les émissions de COV. Les alliances technologiques se manifestent lorsque Taghleef Industries fournit des films BOPE conçus pour le recyclage, compatibles avec les nouveaux flux de recyclage du PE, donnant aux transformateurs partenaires une longueur d'avance dans l'atteinte de leurs objectifs de contenu recyclé post-consommation. Parallèlement, le financement gouvernemental saoudien pour les startups de recyclage avancé devrait alimenter les pipelines de résines PCR, créant une sécurité d'approvisionnement précoce pour les transformateurs prêts à tester des couches recyclées.

La rivalité concurrentielle est également visible dans le conditionnement à façon, où les marques de boissons externalisent vers des spécialistes du remplissage et du scellage capables de gérer des références en petites séries. Ces conditionneurs valorisent le rollstock prêt pour l'impression numérique et évaluent les fournisseurs sur la discipline des délais de livraison. À mesure que des fusions comme celle de Novolex-Pactiv Evergreen reconfigurent les allocations mondiales de capacité, les acheteurs du CCG couvrent leur risque par des stratégies multi-sources, renforçant la fragmentation plutôt que la consolidation à court terme.

Leaders du secteur des emballages flexibles du CCG

Huhtamaki Oyj

Rotopacking Materials Industry Company LLC

ENPI Group LLC

Amber Packaging Industries LLC

Arabian Flexible Packaging LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Sidel a signé un protocole d'accord avec le Centre national saoudien de développement industriel pour évaluer la production locale d'emballages alimentaires et de boissons dans le cadre de Vision 2030.

- Mai 2025 : Hotpack Global s'est engagé à investir 100 millions USD dans une usine au New Jersey pour servir l'Amérique du Nord, étendant ainsi son empreinte de production aux Émirats arabes unis.

- Mars 2025 : IFFCO Group a augmenté ses participations à la suite d'une transition avec Griffith Foods, ajoutant des sites de fabrication en Arabie saoudite ciblant les canaux de restauration rapide et de restauration collective.

- Décembre 2024 : Novolex et Pactiv Evergreen ont annoncé une fusion de 6,7 milliards USD soutenue par les fonds Apollo et CPP Investments pour créer un groupe leader dans l'emballage alimentaire et spécialisé.

Périmètre du rapport sur le marché des emballages flexibles du CCG

L'emballage flexible est un type d'emballage fabriqué à partir de matériaux flexibles pouvant être facilement modifiés en forme. Ce rapport analyse les facteurs influençant l'impact des scénarios géopolitiques sur le marché étudié en se basant sur les scénarios de référence prévalents, les thèmes clés et les cycles de demande liés aux secteurs d'utilisation final.

Le marché des emballages flexibles du CCG est segmenté par type de matériau (plastique, papier, métal), par type de produit (sacs et pochettes, films et emballages et autres types de produits), par secteur d'utilisation final (alimentation, boissons, pharmacie et médical, ménage et soins personnels, et autres secteurs d'utilisation final), et par pays (Arabie saoudite, Émirats arabes unis, Qatar et reste du CCG). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments.

| Plastique |

| Papier |

| Métal |

| Sacs et pochettes |

| Films et emballages |

| Sachets et bâtonnets |

| Autres types de produits |

| Alimentation |

| Boissons |

| Pharmacie et médical |

| Ménage et soins personnels |

| Industrie et produits chimiques |

| Flexographie |

| Rotogravure |

| Numérique |

| Offset |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par type de matériau | Plastique |

| Papier | |

| Métal | |

| Par type de produit | Sacs et pochettes |

| Films et emballages | |

| Sachets et bâtonnets | |

| Autres types de produits | |

| Par secteur d'utilisation final | Alimentation |

| Boissons | |

| Pharmacie et médical | |

| Ménage et soins personnels | |

| Industrie et produits chimiques | |

| Par technologie d'impression | Flexographie |

| Rotogravure | |

| Numérique | |

| Offset | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle des emballages flexibles du CCG ?

Le marché est estimé à 4,93 milliards USD en 2026 et devrait atteindre 6,01 milliards USD d'ici 2031.

Quel format d'emballage domine la demande dans le Golfe ?

Les sacs et pochettes représentent 41,20 % du volume de 2025, grâce à leur polyvalence dans les catégories alimentaires et de soins personnels.

À quelle vitesse les emballages flexibles à base de papier se développent-ils ?

Les formats papier devraient afficher un TCAC de 4,93 % jusqu'en 2031, dépassant les autres substrats à mesure que les détaillants recherchent des options recyclables.

Quel secteur d'utilisation final se développe le plus rapidement ?

L'emballage pharmaceutique et médical devrait afficher un TCAC de 5,38 %, porté par les investissements en Arabie saoudite et aux Émirats arabes unis pour la fabrication de médicaments.

Pourquoi l'impression numérique gagne-t-elle des parts de marché ?

La capacité de données variables et les faibles coûts de mise en place permettent aux propriétaires de marques de lancer rapidement des références localisées, soutenant un TCAC de 6,08 % pour l'impression numérique.

Quelle est la rigueur des réglementations sur les plastiques dans le CCG ?

Les Émirats arabes unis ont mis en place une large interdiction des produits à usage unique en janvier 2025, et l'Arabie saoudite prévoit des mesures similaires dans le cadre de Vision 2030, pressant les transformateurs d'adopter des films mono-matériaux recyclables.

Dernière mise à jour de la page le: