Taille et part de marché des films plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 72.53 Milliards de dollars |

| Taille du Marché (2031) | 84.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

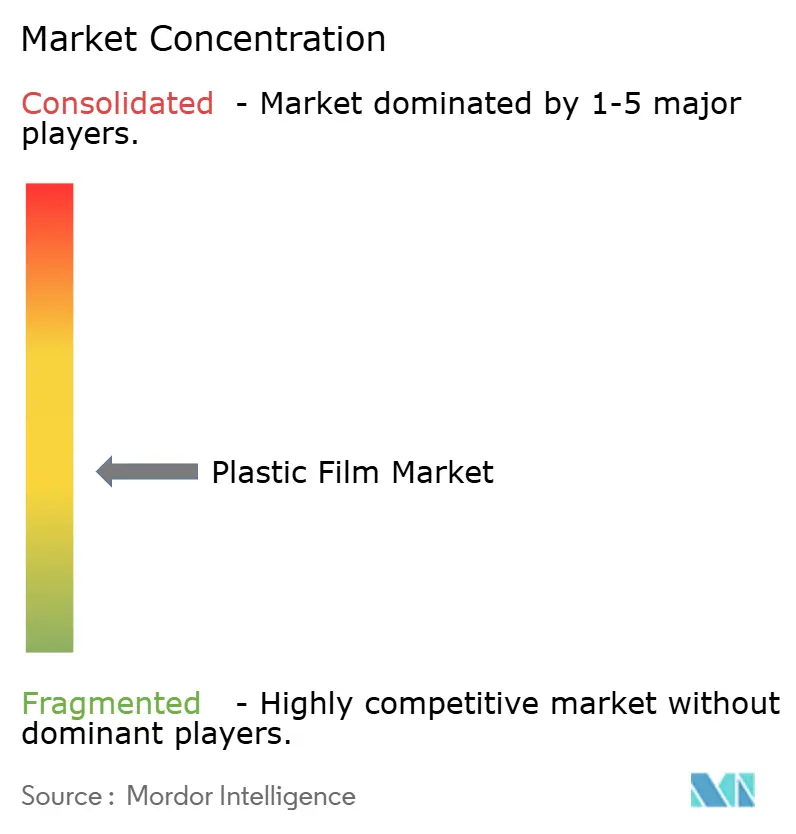

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films plastiques par Mordor Intelligence

Le marché des films plastiques devrait croître de 70,30 milliards USD en 2025 à 72,53 milliards USD en 2026 et devrait atteindre 84,67 milliards USD d'ici 2031 à un TCAC de 3,18 % sur la période 2026-2031. Cette performance souligne un paysage en maturation où la valeur incrémentielle émerge désormais des films spéciaux à haute barrière vendus dans les circuits médicaux, électroniques et du commerce électronique. L'attention réglementaire accrue portée aux objectifs d'économie circulaire accélère une transition vers des structures mono-matériaux recyclables et des grades compostables certifiés, tandis que les fluctuations persistantes des prix des matières premières continuent de mettre à l'épreuve les marges des transformateurs. Les producteurs intégrés disposant d'un contrôle vertical sur les actifs de résine et de film atténuent la volatilité et captent des écarts de prix premium grâce à la réduction de l'épaisseur, à l'enduction barrière et aux initiatives de recyclage.

Principaux enseignements du rapport

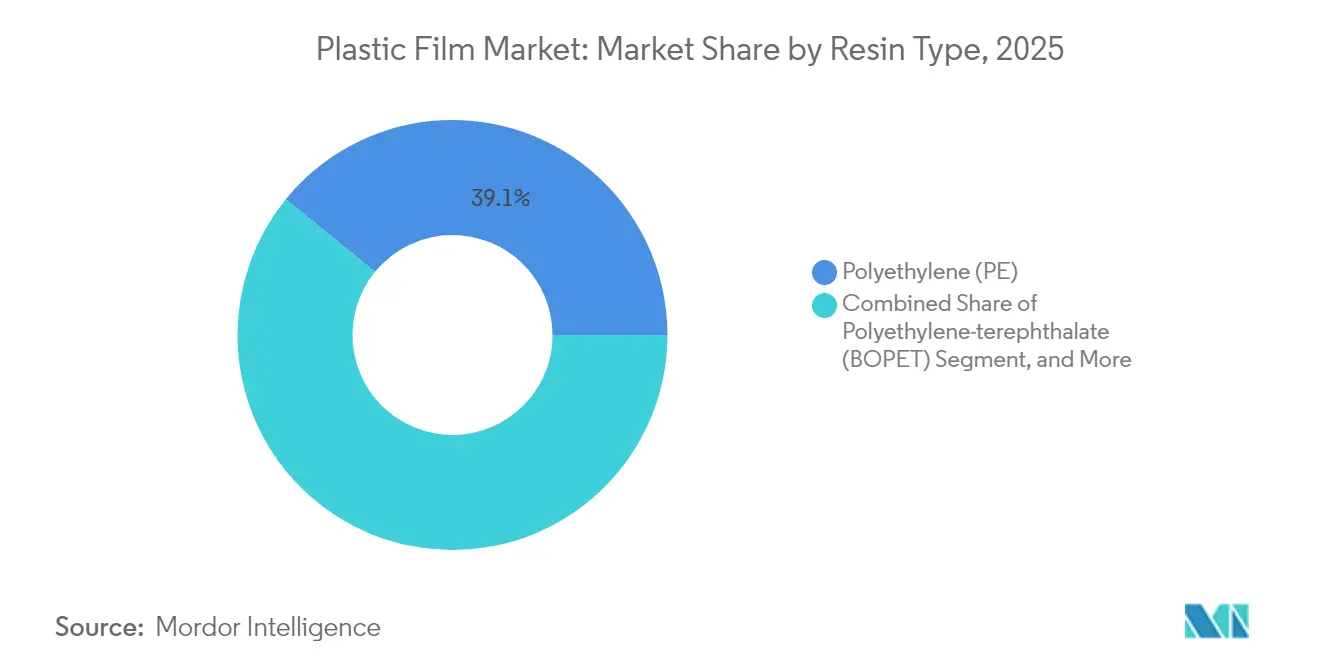

- Par type de résine, le polyéthylène a conservé 39,12 % de la part de marché des films plastiques en 2025, tandis que les bioplastiques ont enregistré le TCAC le plus élevé à 5,87 % jusqu'en 2031.

- Par application, les pochettes représentaient 47,95 % du chiffre d'affaires 2025 ; les emballages et suremballages devraient croître à un TCAC de 4,56 % jusqu'en 2031.

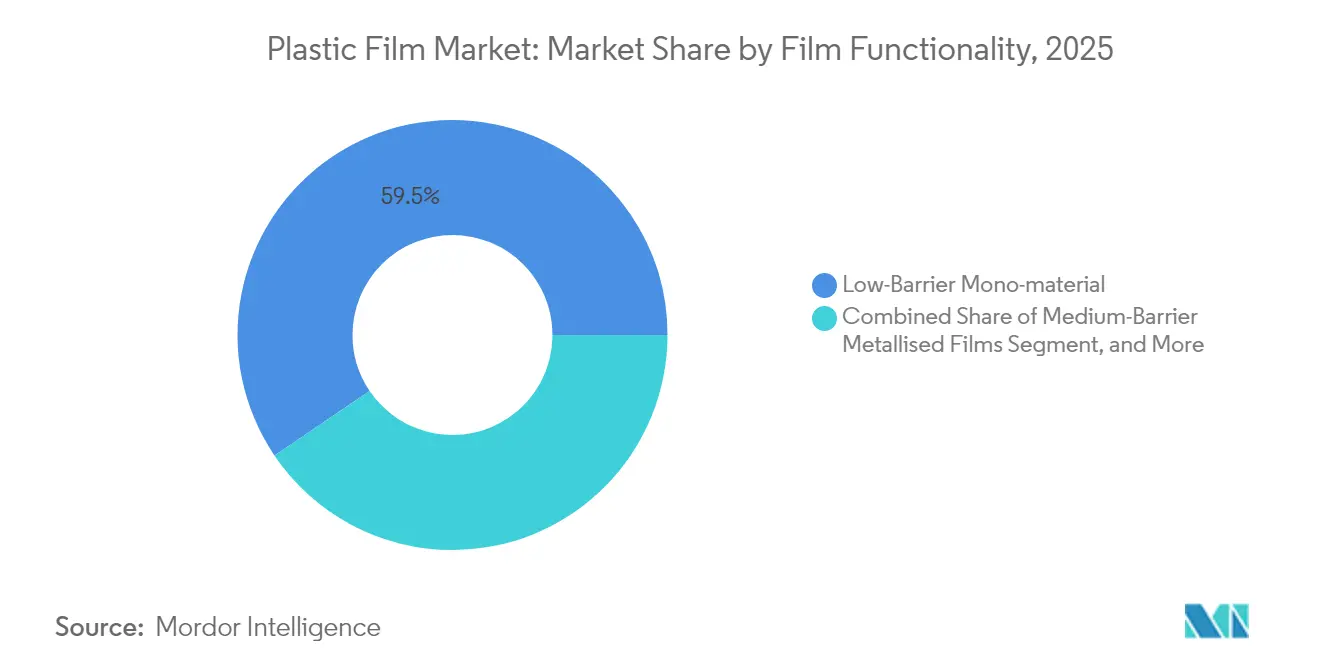

- Par fonctionnalité du film, les produits mono-matériaux à faible barrière ont dominé avec une part de 59,46 % en 2025 ; les films multicouches à haute barrière se développeront à un TCAC de 5,86 %.

- Par secteur d'utilisation finale, l'emballage alimentaire représentait 31,89 % de la taille du marché des films plastiques en 2025, tandis que la santé et la pharmacie progressent à un TCAC de 4,83 %.

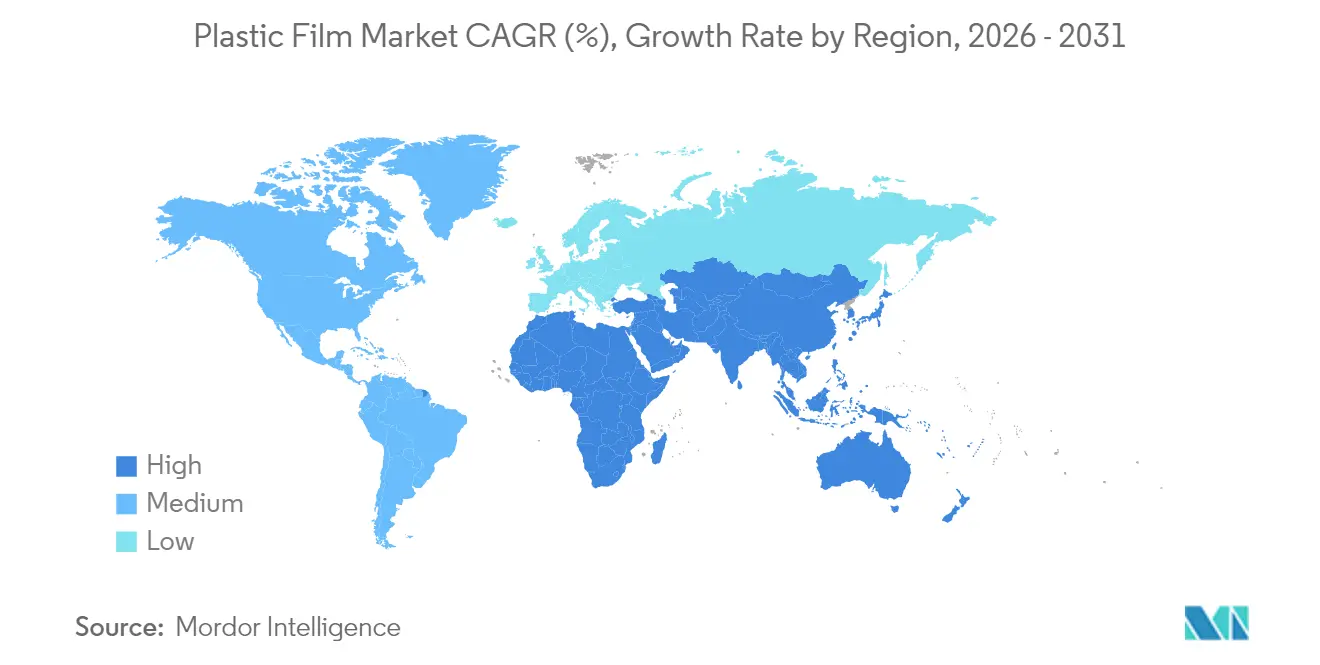

- Par géographie, l'Asie-Pacifique a dominé avec une part de 37,98 % en 2025 ; la région Moyen-Orient et Afrique devrait afficher un TCAC de 7,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films plastiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition des consommateurs vers des structures de films plastiques recyclables mono-matériaux | +0.8% | UE, Amérique du Nord, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Adoption croissante de films biodégradables et compostables dans un contexte réglementaire | +0.6% | UE, Amérique du Nord, certains marchés APAC | Long terme (≥ 4 ans) |

| Demande croissante de films à haute barrière pour l'emballage médical et électronique | +0.5% | Mondial, concentré sur les marchés développés | Court terme (≤ 2 ans) |

| Expansion de l'utilisation des films agricoles dans l'agriculture verticale et l'automatisation des serres | +0.3% | Cœur APAC, MEA et Amérique latine | Moyen terme (2 à 4 ans) |

| Réduction de l'épaisseur des films permise par les catalyseurs métallocènes avancés | +0.4% | Mondial, porté par les principaux producteurs de polymères | Court terme (≤ 2 ans) |

| Essor de la chaîne du froid régionale du commerce électronique nécessitant des films spéciaux | +0.7% | Asie-Pacifique, Amérique du Nord, MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition des consommateurs vers des structures de films plastiques recyclables mono-matériaux

Les politiques d'économie circulaire convertissent rapidement les formats multicouches hérités en films mono-matériaux qui respectent les seuils de recyclabilité sans sacrifier les performances. Les réglementations européennes imposant une recyclabilité totale d'ici 2030 ont déjà incité des transformateurs tels qu'Uzel Plastik à lancer des films polyéthylène pour aliments pour animaux de compagnie qui éliminent les adhésifs de couche de liaison tout en préservant les barrières à l'oxygène.[3]Uzel Plastik, "Films PE recyclables pour aliments pour animaux de compagnie," uzelplastik.com Les propriétaires de marques récompensent les pionniers par des contrats d'approvisionnement pluriannuels liés à des indicateurs de durabilité, mais les dépenses d'investissement initiales pour les nouveaux systèmes d'extrusion et d'adhésifs réduisent les marges à court terme. Les acteurs pharmaceutiques sont également en transition ; Klöckner Pentaplast a introduit un film blister mono-matériau qui répond aux exigences strictes de conformité médicale tout en simplifiant le recyclage en aval. Cet élan devrait porter la part des mono-matériaux de 60 % en 2024 vers les deux tiers du marché des films plastiques d'ici 2030.

Adoption croissante de films biodégradables et compostables dans un contexte réglementaire

Une mosaïque de mandats étatiques et nationaux stimule la demande de films compostables certifiés, notamment dans la restauration et l'emballage de produits frais. Les règles de l'État de Washington en matière d'étiquetage et de certification des installations établissent un référentiel technique que les fournisseurs mondiaux doivent désormais respecter. La législation du Minnesota exigeant la compatibilité avec le compostage industriel influence les spécifications des marques distributeurs pour les chaînes de supermarchés. Des fournisseurs disposant de budgets R&D robustes, tels que DNP Group, commercialisent des structures compostables multicouches capables de se dégrader en 90 jours tout en maintenant des propriétés de barrière aux gaz qui protègent les produits de grignotage. L'absence de normes mondiales harmonisées reste un obstacle, obligeant les transformateurs à produire des références spécifiques à chaque pays et à augmenter les coûts de conformité.

Demande croissante de films à haute barrière pour l'emballage médical et électronique

Les protocoles de stérilisation des dispositifs et les exigences de faible humidité pour les écrans flexibles élèvent le niveau d'exigence pour les films barrières. Les stratifiés médicaux co-extrudés de SÜDPACK garantissent désormais des taux de transmission d'oxygène inférieurs à 1 cm³/m²/jour, atteignant des prix premium qui amortissent la volatilité des matières premières. Parallèlement, l'investissement de ProAmpac dans des actifs de métallisation à hauteur de 50 millions USD cible les clients du secteur électronique à la recherche de taux de transmission de vapeur d'eau inférieurs à 0,1 g/m²/jour. La participation d'entreprises chimiques en amont telles que Honeywell, qui a lancé une couche barrière à base de fluoropolymère pour les dispositifs OLED, souligne le rôle de l'intégration verticale dans la captation de ces niches à haute marge.

Expansion de l'utilisation des films agricoles dans l'agriculture verticale et l'automatisation des serres

L'agriculture urbaine et les pratiques en environnement contrôlé élargissent le marché adressable pour les films agricoles qui bloquent le rayonnement proche infrarouge et résistent à la manipulation automatisée. Les couvertures de serre bloquant le PIR de Hyma Plastic se vendent à trois fois le prix des films de paillage classiques, mais permettent des économies d'énergie en abaissant les températures intérieures de 2 à 3 °C. Les réseaux de capteurs intégrés des acteurs de l'automatisation industrielle tels qu'ifm nécessitent des films aux propriétés optiques constantes, fusionnant les polymères de qualité emballage avec les normes des équipements d'agriculture de précision. À mesure que les mégapoles asiatiques adoptent l'agriculture verticale, le sous-segment des films agricoles est appelé à dépasser la croissance globale du marché des films plastiques jusqu'en 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières polyoléfiniques et PET | -0.9% | Mondial, régions dépendantes des importations | Court terme (≤ 2 ans) |

| Interdictions strictes des plastiques à usage unique dans les économies émergentes | -0.6% | Afrique, Amérique latine, Asie | Moyen terme (2 à 4 ans) |

| Tension d'approvisionnement en résine PVC de qualité médicale | -0.4% | Marchés de santé développés | Court terme (≤ 2 ans) |

| Intensité capitalistique des lignes d'orientation biaxiale synchrone | -0.3% | Mondial, principaux producteurs de films | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières polyoléfiniques et PET

Des fluctuations trimestrielles de 15 à 20 % des prix au comptant du PET et du LDPE ont comprimé les marges des transformateurs, en particulier parmi les acteurs non intégrés. Les données de ChemOrbis montrent des valeurs PET oscillant entre 1 200 USD et 1 450 USD par tonne en 2024, rendant les contrats à long terme risqués pour les fournisseurs dépendants de la résine au comptant. La surcapacité dans le segment BOPET asiatique a fait chuter les réalisations à des niveaux historiquement bas ; Firsta Group a enregistré des cas où les marges sont tombées en dessous de 15 INR/kg, déclenchant des arrêts temporaires d'usines. La gestion des stocks est en outre compliquée par de longs délais de transit, obligeant les petits transformateurs à absorber des pertes lors des replis de prix.

Interdictions strictes des plastiques à usage unique dans les économies émergentes

L'accélération des politiques en Afrique et en Amérique latine réduit la demande de sacs de transport et de sachets conventionnels. Le projet du Nigeria d'interdire les films à usage unique d'ici 2026 compromet environ 200 000 t de demande annuelle en emballage souple. Des mesures similaires en Tanzanie et au Kenya ont contraint les transformateurs locaux soit à investir rapidement dans des lignes biodégradables, soit à cesser leurs activités. Le rapport d'étape 2025 de la Jamaïque validant le succès de la réduction des déchets a encouragé les États caribéens voisins à envisager des interdictions analogues, amplifiant l'effet d'entraînement réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les bioplastiques stimulent l'innovation malgré la domination du PE

Le polyéthylène a conservé 39,12 % du volume 2025, soutenu par la technologie des catalyseurs métallocènes qui a réduit l'épaisseur du film jusqu'à 20 % sans sacrifier la rigidité ni la clarté. Cette domination a fourni des flux de trésorerie prévisibles même lors des pics de coûts des matières premières liées au pétrole. En revanche, les bioplastiques, bien que représentant une base modeste, devraient afficher un TCAC de 5,87 % à mesure que les propriétaires de marques déploient des pilotes d'emballages compostables pour atteindre leurs objectifs ESG. L'essor de l'approvisionnement en matières premières de deuxième génération, notamment la bagasse de canne à sucre et les huiles d'algues, a réduit la prime de coût par rapport aux résines conventionnelles. Néanmoins, les utilisations médicales et électroniques à haute barrière restent hors de portée pour la plupart des bioplastiques en raison de contraintes de stabilité hydrolytique.

Les transformateurs qui courtisent le sous-segment des bioplastiques négocient des accords d'achat pluriannuels avec des start-ups de résines pour se couvrir contre le risque de volatilité des prix. Le regroupement régional autour des installations de compostage de l'UE et d'Amérique du Nord influence également les décisions de localisation des usines. Le polypropylène continue de se développer dans les applications de pochettes rétort, bénéficiant des propriétés de résistance à la chaleur et de barrière aux graisses, tandis que les producteurs de BOPET cherchent des protections antidumping sur des marchés comme les États-Unis pour échapper à la surcapacité asiatique. Les polymères spéciaux tels que les copolymères d'oléfines cycliques occupent des rôles de niche dans le diagnostic médical, soulignant la valeur d'une différenciation axée sur les performances au sein du marché des films plastiques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : le commerce électronique valorise les emballages tandis que la domination des pochettes se maintient

Le format pochette a représenté 47,95 % des ventes 2025 grâce à la commodité du dosage individuel et à l'intégrité des soudures qui réduit le gaspillage alimentaire. Les lignes de formage-remplissage-scellage automatisées, courantes dans les usines de snacks et d'aliments pour animaux de compagnie, favorisent sa géométrie, tandis que l'impression numérique permet des graphismes hyper-personnalisés pour des campagnes courtes. Cependant, les emballages et suremballages devraient croître à un TCAC de 4,56 % à mesure que l'épicerie omnicanale et les services de kits repas exigent des films résistants à la perforation compatibles avec les robots d'emballage à grande vitesse. La conformité à la chaîne du froid amplifie le besoin de barrières à l'humidité restant ductiles à des températures négatives, un domaine où les stratifiés à base de BOPP ont récemment gagné du terrain.

Les transformateurs intègrent des codes matriciels dans les suremballages secondaires pour suivre les conditions de livraison du dernier kilomètre, créant des flux de revenus analytiques au-delà de la vente du matériau lui-même. Les films d'étiquettes sans doublure et l'emballage rétractable pour les lots multipacks restent importants, bien que la croissance soit plus lente en raison de la maturité des marchés des boissons gazeuses. Dans toutes les applications, les formats de films permettant l'efficacité des ressources, tels que les emballages perforés pour produits frais qui régulent la respiration, s'alignent sur les engagements de durabilité des distributeurs et sécurisent ainsi une place en rayon malgré des prix premium.

Par fonctionnalité du film : la transition mono-matériau défie la domination des multicouches

Les films mono-matériaux à faible barrière ont représenté 59,46 % des expéditions 2025 alors que les marques de produits de grande consommation répondaient à la pression des consommateurs pour des alternatives recyclables en substitution directe. L'ingénierie ciblée des couches de soudure et les couches de liaison par extrusion réactive ont réduit l'écart de performance avec les stratifiés complexes, rendant viable le coût de la transition pour les produits à durée de conservation intermédiaire. Les films multicouches à haute barrière sont toujours sur la trajectoire d'un TCAC de 5,86 % jusqu'en 2031, portés par les produits pharmaceutiques et les écrans flexibles où la pénétration d'oxygène ou d'humidité peut provoquer des rappels.

La commercialisation précoce de mélanges-maîtres de nano-argile par extrusion réactive promet d'améliorer de 40 à 60 % les performances de barrière à l'oxygène des films PE mono-matériaux, bien que la montée en échelle ait été lente en raison de l'abrasion des lignes de compoundage. Les films métallisés restent pertinents pour l'emballage du café et du lait infantile où la tradition de marque exige une optique similaire au papier aluminium. Par ailleurs, les additifs antimicrobiens et les absorbeurs d'éthylène à libération contrôlée créent des opportunités de marché blanc qui commandent des prix unitaires plusieurs fois supérieurs aux grades de commodité. La collaboration de Bostik avec Brückner sur les adhésifs de couvercle sans solvant illustre comment les fournisseurs de machines influencent la transition vers des options mono-polymères en synchronisant les profils de vis, les conceptions de filières et la rhéologie des adhésifs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la croissance de la santé dépasse la domination du segment alimentaire

L'emballage alimentaire a généré 31,89 % de la taille du marché des films plastiques en 2025, porté par les snacks individuels, les plats cuisinés surgelés et les aliments pour animaux de compagnie qui bénéficient de mélanges PE/PP à haute clarté et à épaisseur réduite. Les distributeurs pilotent également des dispositifs de collecte de pochette à pochette qui renforcent la fidélité des consommateurs. La santé et la pharmacie, bien que moins importantes, devraient se développer de 4,83 % par an en raison de la dynamique du vieillissement de la population et de la standardisation des kits chirurgicaux. Les fabricants de films à barrière stérile jouissent de marges deux à trois fois supérieures à celles de leurs homologues de qualité alimentaire en raison des exigences de traitement en salle blanche et de certification ISO. Des investissements tels que la facilité de recyclage de Caesar Pack à hauteur de 48,4 millions USD en Égypte illustrent la tendance à l'intégration verticale reliant les flocons de PET récupéré aux films de qualité médicale.

Les segments de soins personnels transitionnent vers des manchons de pompe mono-matériaux et des formats de pochettes de recharge, tandis que les marques de produits ménagers testent des mélanges PE/PA résistants aux solvants pour remplacer les flacons rigides. Les utilisateurs de films industriels restent sensibles aux cycles macroéconomiques ; cependant, les lignes d'assemblage électronique spécifient désormais des films à très faible contamination ionique, un attribut qui se répercute sur les grades spéciaux en salle blanche.

Analyse géographique

L'Asie-Pacifique a sécurisé une part de 37,98 % du marché des films plastiques en 2025 en associant des économies d'échelle à une consommation intérieure en plein essor. La Chine maintient sa domination dans les secteurs du BOPET et du BOPP, bien que les ajouts de capacité aient dépassé la demande locale d'environ 260 000 t par an, comprimant les marges et catalysant des fusions-acquisitions parmi les transformateurs de taille intermédiaire. L'Inde tire parti de la technologie des catalyseurs métallocènes pour servir des formats de pochettes améliorés et met en service de nouvelles lignes BOPP à un rythme soutenu. L'écosystème japonais, mature mais hautement technique, maintient l'innovation dans les films optiques et les films séparateurs de batteries.

La demande en Amérique du Nord est plus stable, soutenue par les tendances à la relocalisation et les mandats de durabilité qui poussent vers des emballages PE recyclables pour le commerce électronique. L'expansion à 100 millions USD de Polyplex pour les films PET en Alabama illustre l'attrait des chaînes d'approvisionnement régionales alignées sur la certitude de la politique commerciale. Les transformateurs se co-localisent de plus en plus avec les centres logistiques pour raccourcir les délais de livraison, un facteur critique pour les expéditions de kits repas et pharmaceutiques.

L'Europe continue d'agir comme un indicateur de politique ; les frais de responsabilité élargie des producteurs (REP) pénalisent les formats non recyclables, orientant les budgets de R&D vers des améliorations mono-matériaux. Les capacités de recyclage mécanique s'accroissent, et des fonds de capital-risque soutiennent des pilotes de recyclage chimique visant des mélanges de matières premières rigides-souples.

Le Moyen-Orient et l'Afrique sont prêts pour un TCAC de 7,86 % jusqu'en 2031, soutenus par des plans de substitution aux importations et des incitations réglementaires. La coentreprise égyptienne pour la construction d'une ligne de fibres de polyester recyclé d'une valeur de 54,8 millions USD signale un appétit local croissant pour les solutions circulaires. Les membres du Conseil de coopération du Golfe tirent parti de l'intégration des hydrocarbures pour fournir du PE à prix compétitif, créant des clusters de films en aval visant à capter les programmes régionaux de sécurité alimentaire. La croissance de la demande en Afrique subsaharienne est portée par l'expansion démographique et l'adoption des produits de grande consommation, bien que les lacunes infrastructurelles en matière de gestion des déchets puissent modérer l'adoption des films durables premium.

L'Amérique du Sud affiche une croissance à un chiffre moyen à mesure que les multinationales de l'alimentation de marque et des soins personnels élargissent leur pénétration dans le commerce de détail rural, créant des besoins d'emballage incrémentaux. La volatilité des devises et la divergence réglementaire entre les nations du Mercosur compliquent la planification des capacités, mais la hausse des revenus des ménages soutient la consommation de base.

Paysage concurrentiel

La scène mondiale reste modérément fragmentée. Les grands groupes capitalisent sur des actifs de résine intégrés en amont et une logistique multimodale pour maîtriser les fluctuations des matières premières. L'acquisition d'Island Plastics par Revolution Sustainable Solutions élargit son flux de films issus du recyclage post-consommation (PCR), garantissant l'approvisionnement en matières premières riches en PCR pour les mandats des propriétaires de marques.[1]Revolution Sustainable Solutions, "Acquisition d'Island Plastics," revolutionsustainablesolutions.com Les doubles acquisitions de Coveris, S and K Label et Hadepol Flexo, illustrent des stratégies de regroupement visant à consolider la capacité de transformation en Europe de l'Est tout en commercialisant de manière croisée des films pour la boulangerie et la confiserie.[2]Plasticker, "Coveris acquiert Hadepol Flexo," plasticker.de

L'investissement en capacité se poursuit même dans un contexte de surcapacité régionale ; les expansions de Polyplex en Inde et aux États-Unis témoignent de la confiance dans les niches BOPET premium pour l'électronique et les produits pharmaceutiques. Le partenariat de Berry Global avec VOID Technologies cible des structures d'aliments pour animaux de compagnie mono-matériaux offrant des performances de barrière autrefois réalisables uniquement via l'EVOH ou le dépôt d'aluminium, validant les partenariats technologiques comme voie pour dépasser les concurrents. Des fournisseurs d'équipements tels que Brückner Maschinenbau intègrent des modules de recyclage en ligne dans les lignes d'orientation, permettant la réincorporation instantanée des films hors spécification, réduisant les taux de rebuts de 8 % à moins de 3 % dans les installations pilotes. Les brevets se concentrent autour des adhésifs sans solvant, des nano-revêtements et des accélérateurs de dégradation enzymatique, signalant un focus de la R&D sur les facilitateurs de durabilité.

Un groupe de perturbateurs émerge dans le recyclage chimique, promettant de dépolymériser les films post-consommation mélangés de couleurs variées en matières premières de qualité vierge qui contournent les limitations du recyclage mécanique. Si l'échelle et l'économie arrivent à maturité, les fournisseurs de résines pourraient voir leur oligopole de matières premières contesté, ajoutant une nouvelle dimension concurrentielle au-delà de l'expertise conventionnelle en extrusion et en orientation.

Leaders du secteur des films plastiques

Amcor plc

Taghleef Industries LLC

Toray Industries, Inc.

Jindal Poly Films Limited

Oben Holding Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Coveris a annoncé l'acquisition de Hadepol Flexo en Pologne, étendant sa portée dans les films pour boulangerie à travers l'Europe centrale et orientale.

- Janvier 2025 : Polyplex Corporation a investi 558 crore INR (66,4 millions USD) pour ajouter une ligne BOPET spéciale ciblant les applications électroniques à haute barrière.

- Décembre 2024 : Berry Global s'est associé à VOID Technologies pour lancer des films PE recyclables pour aliments pour animaux de compagnie qui conservent des propriétés premium de barrière à l'oxygène.

- Décembre 2024 : Revolution Sustainable Solutions a acquis Island Plastics, enrichissant sa capacité en films PCR et son réseau de collecte.

Portée du rapport mondial sur le marché des films plastiques

Le film plastique est une solution d'emballage souple qui se présente sous la forme d'un matériau plastique mince en continu, généralement enroulé sur un mandrin ou découpé en feuilles. Le film plastique est fabriqué à partir de différentes résines plastiques en fonction des exigences et des secteurs d'utilisation finale.

Le marché des films plastiques est segmenté par films PP, films BOPET, films PE, films PVC et autres types de films plastiques, secteurs d'utilisation finale et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (BOPET) |

| Polystyrène (OPS) |

| Bioplastiques |

| Autres types de matériaux |

| Emballages et suremballages |

| Sacs et doublures |

| Pochettes |

| Autres applications |

| Films mono-matériaux à faible barrière |

| Films métallisés à barrière moyenne |

| Films multicouches à haute barrière |

| Films actifs et antimicrobiens spéciaux |

| Alimentation | Confiserie et sucreries |

| Aliments surgelés | |

| Produits frais | |

| Produits laitiers | |

| Viande, volaille et fruits de mer | |

| Aliments pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et pharmacie | |

| Soins personnels et soins ménagers | |

| Emballage industriel | |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de résine | Polypropylène (PP) | ||

| Polyéthylène (PE) | |||

| Polyéthylène téréphtalate (BOPET) | |||

| Polystyrène (OPS) | |||

| Bioplastiques | |||

| Autres types de matériaux | |||

| Par application | Emballages et suremballages | ||

| Sacs et doublures | |||

| Pochettes | |||

| Autres applications | |||

| Par fonctionnalité du film | Films mono-matériaux à faible barrière | ||

| Films métallisés à barrière moyenne | |||

| Films multicouches à haute barrière | |||

| Films actifs et antimicrobiens spéciaux | |||

| Par secteur d'utilisation finale | Alimentation | Confiserie et sucreries | |

| Aliments surgelés | |||

| Produits frais | |||

| Produits laitiers | |||

| Viande, volaille et fruits de mer | |||

| Aliments pour animaux de compagnie | |||

| Autres produits alimentaires | |||

| Boissons | |||

| Santé et pharmacie | |||

| Soins personnels et soins ménagers | |||

| Emballage industriel | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des films plastiques en 2031 ?

Il est prévu d'atteindre 84,67 milliards USD d'ici 2031 sur la base d'un TCAC de 3,18 %.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique, soutenue par l'expansion des infrastructures, devrait croître à un TCAC de 7,86 %.

Quel type de résine détient la plus grande part aujourd'hui ?

Le polyéthylène est en tête avec 39,12 % du chiffre d'affaires du marché en 2025.

Pourquoi les films mono-matériaux gagnent-ils en popularité ?

Ils répondent aux mandats de recyclabilité tout en réduisant les écarts de performance avec les structures multicouches, s'alignant sur les objectifs de durabilité des propriétaires de marques.

Quel segment d'application se développe le plus rapidement ?

Les emballages et suremballages, portés par la logistique du commerce électronique, progressent à un TCAC de 4,56 %.

Quel facteur pèse le plus sur les marges des transformateurs ?

La volatilité des prix des matières premières polyoléfiniques et PET érode les écarts pour les acteurs non intégrés.

Dernière mise à jour de la page le: