Taille et part du marché des emballages à usage unique jetables du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

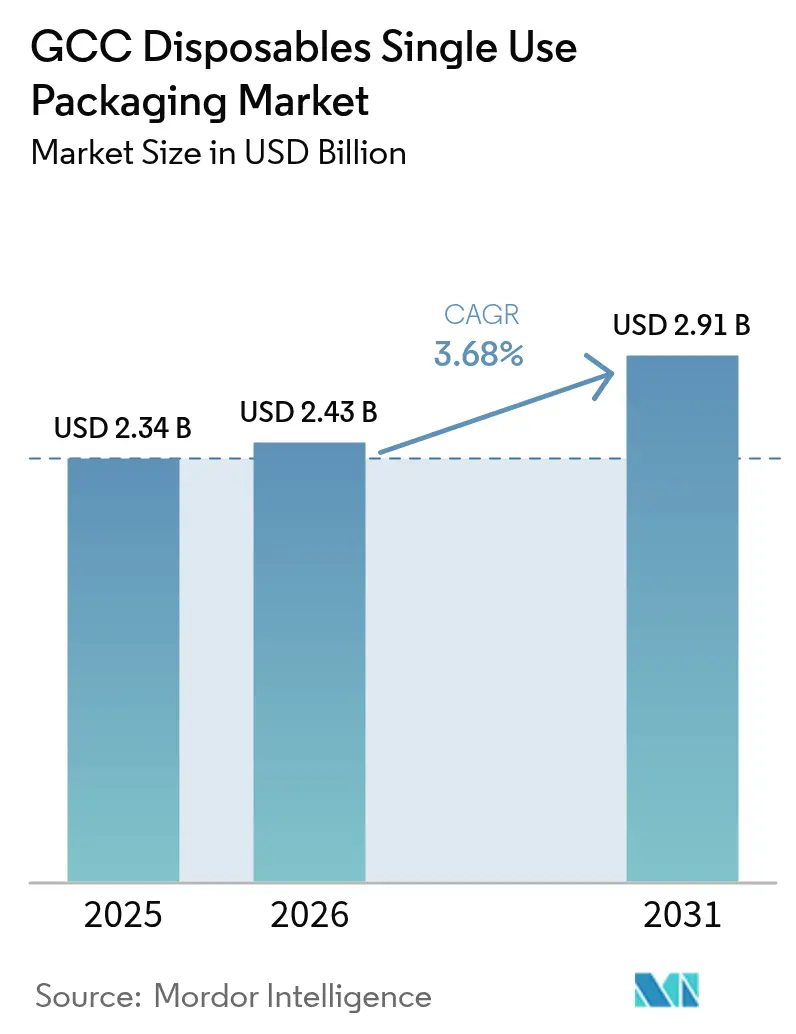

| Taille du marché de l'année de base (2025) | 2.34 Milliards de dollars |

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages à usage unique jetables du CCG par Mordor Intelligence

La taille du marché des emballages à usage unique jetables du CCG en 2026 est estimée à 2,43 milliards USD, en hausse par rapport à la valeur de 2025 de 2,34 milliards USD, avec des projections pour 2031 indiquant 2,91 milliards USD, progressant à un CAGR de 3,68 % sur la période 2026-2031. Cette croissance régulière est ancrée par l'expansion de la restauration portée par le tourisme, la pénétration rapide du commerce électronique et les mandats réglementaires qui accélèrent le pivot vers des formats compostables et recyclables. Les projets d'hôtellerie gouvernementaux génèrent une demande à grand volume, tandis que la culture du café a renforcé le segment des gobelets et couvercles. Simultanément, les redevances de responsabilité élargie des producteurs et les interdictions des plastiques à usage unique font basculer les achats vers la bagasse, les fibres moulées et les solutions hybrides. Les chaînes d'approvisionnement se réalignent autour de la production régionale de PLA, et les investissements logistiques à Jebel Ali et au parc logistique de Djeddah réduisent les délais d'approvisionnement pour les substrats importés.[1]Ambassade des États-Unis, "Logistique," uae-embassy.org La sensibilité aux prix favorise encore les polymères traditionnels, mais les propriétaires de marques paient de plus en plus des primes pour des alternatives écologiques certifiées afin d'atténuer les risques futurs de conformité.

Principaux enseignements du rapport

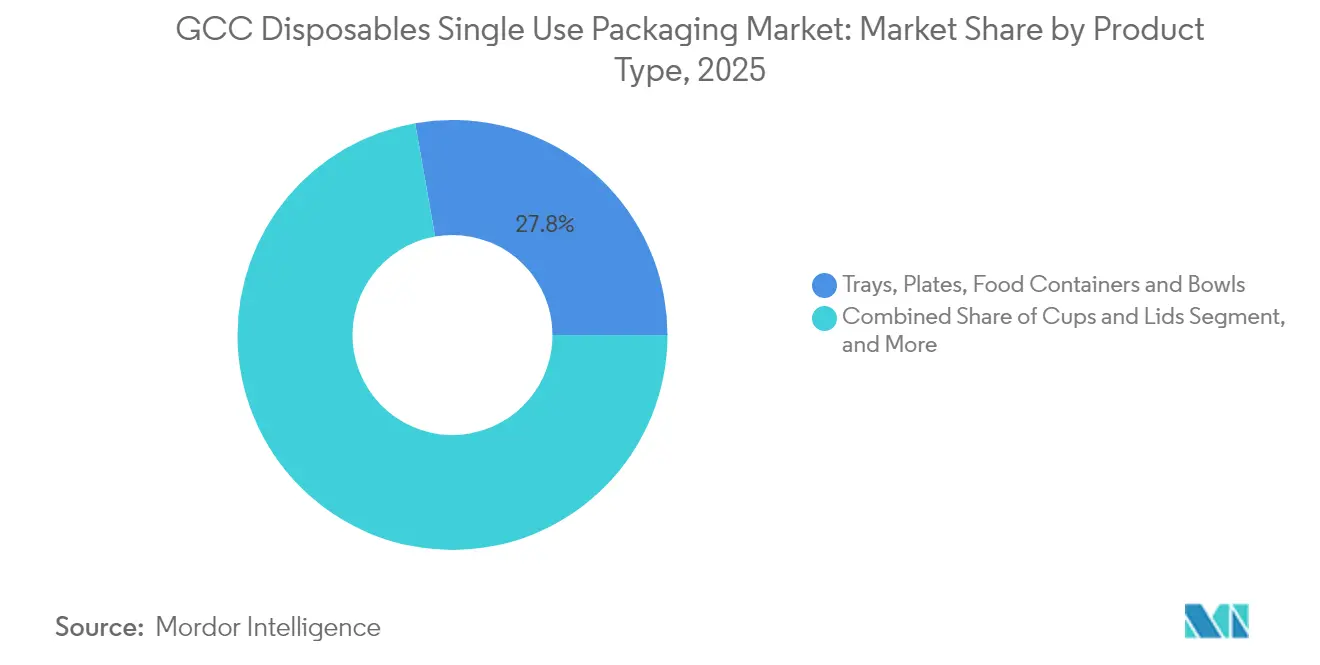

- Par type de produit, les plateaux, assiettes, contenants alimentaires et bols ont capturé 27,78 % de la part du marché des emballages à usage unique jetables du CCG en 2025.

- Par application d'utilisation finale, la taille du marché des emballages à usage unique jetables du CCG pour le segment des cafés et points de vente de snacks devrait croître à un CAGR de 5,53 % entre 2026 et 2031.

- Par format d'emballage, les solutions souples ont capturé 41,25 % de la part du marché des emballages à usage unique jetables du CCG en 2025.

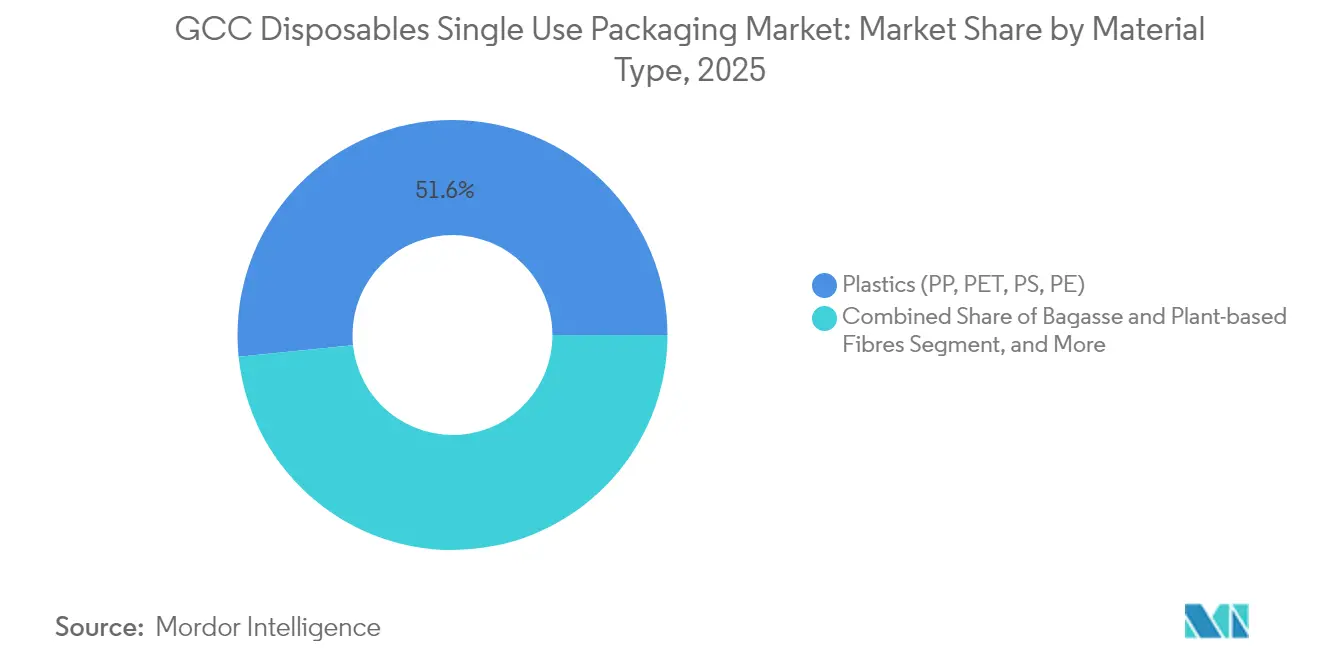

- Par type de matériau, la taille du marché des emballages à usage unique jetables du CCG pour le segment de la bagasse et des fibres d'origine végétale devrait croître à un CAGR de 6,55 % entre 2026 et 2031.

- Par pays, l'Arabie saoudite a capturé 28,74 % de la part du marché des emballages à usage unique jetables du CCG en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages à usage unique jetables du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions réglementaires des plastiques à usage unique (interdiction aux EAU en 2026) | +1.2% | EAU en premier lieu, répercussions sur l'Arabie saoudite et le Qatar | Moyen terme (2 à 4 ans) |

| Croissance explosive des applications de livraison de nourriture en ligne dans le CCG | +0.8% | Régional, plus fort dans les centres urbains d'Arabie saoudite et des EAU | Court terme (≤ 2 ans) |

| Expansion rapide des chaînes de restauration rapide et de cafés soutenue par la poussée touristique de Vision 2030 | +0.7% | Arabie saoudite et EAU en cœur, expansion vers le Qatar et le Koweït | Long terme (≥ 4 ans) |

| Demande croissante d'emballages hygiéniques dans les soins de santé, le Hajj et la restauration lors d'événements de masse | +0.5% | Arabie saoudite en premier lieu (Hajj), expansion régionale des soins de santé | Moyen terme (2 à 4 ans) |

| Montée en puissance des capacités en matériaux durables (bagasse, fibres moulées) aux EAU et en Arabie saoudite | +0.4% | Pôles de fabrication aux EAU et en Arabie saoudite | Long terme (≥ 4 ans) |

| Avantage de hub de réexportation logistique (Jebel Ali, port du roi Abdallah) stimulant le débit d'emballages | +0.3% | Corridors commerciaux des EAU et d'Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions réglementaires des plastiques à usage unique

L'interdiction aux EAU effective en 2026 oblige les opérateurs de restauration à passer à des substrats recyclables ou compostables répondant aux critères Al Sa'fat. Les fabricants accélèrent leurs programmes de reformulation des matériaux, la capacité régionale en PLA réduisant la dépendance aux importations asiatiques.[2]Municipalité de Dubaï, "Cadre de certification Al Sa'fat," dm.gov.ae Les chaînes de restauration rapide multinationales standardisent leurs spécifications à l'échelle du CCG pour rationaliser les approvisionnements, ce qui devrait amplifier la demande de plateaux en fibres moulées et de revêtements barrières à base d'eau. La loi saoudienne sur la gestion des déchets exerce une pression tarifaire sur les formats non recyclables, renforçant l'avantage concurrentiel des alternatives conformes. Les premiers adoptants disposant de certifications environnementales crédibles commandent déjà des primes de prix de 8 à 10 % par rapport aux références plastiques traditionnelles.

Croissance explosive des applications de livraison de nourriture en ligne

Les agrégateurs alimentaires représentent désormais une part à deux chiffres du chiffre d'affaires des restaurants, et leurs spécifications d'emballage privilégient des contenants étanches et à rétention thermique capables de résister aux profils de chaleur du désert. La demande a fortement augmenté pour les coquilles à compartiments multiples, les bols en papier double couche et les couvercles inviolables qui préservent la fraîcheur pendant des fenêtres de transit moyennes de 30 minutes. Chaque repas livré génère plus d'emballages distincts que le service en salle, multipliant les volumes unitaires vendus par transaction. Les contrats de plateforme intègrent de plus en plus des pénalités de niveau de service liées aux taux de défaillance des emballages, incitant les transformateurs à adopter des stratifiés de plus forte épaisseur et l'automatisation du contrôle qualité. Des innovations telles que les étiquettes temps-température entrent en phase de tests pilotes pour renforcer la confiance des consommateurs dans la sécurité des aliments livrés.

Expansion rapide des chaînes de restauration rapide et de cafés

Les investissements hôteliers de Vision 2030 prévoient 320 000 nouvelles chambres d'hôtel et une prolifération de marques alimentaires mondiales dans les mégaprojets de Riyad, Djeddah et le corridor de la mer Rouge. Le groupe Alshaya vise à lui seul 3 000 points de vente Starbucks d'ici 2028, soutenant une demande robuste pour les gobelets en papier isolés et les porte-gobelets en fibres moulées. Les chaînes de cafés privilégient la différenciation esthétique, catalysant les commandes de couvercles imprimés sur mesure et de manchons texturés. Dans les centres commerciaux et les hubs de transit, les formats de restauration rapide décontractée combinent restauration sur place et à emporter, augmentant la part de la vaisselle jetable par client. Les fournisseurs qui alignent qualité d'impression, fiabilité d'approvisionnement et engagements en matière de durabilité remportent des accords à long terme à marges élevées.

Demande croissante d'emballages hygiéniques dans les soins de santé, le Hajj et la restauration lors d'événements de masse

La restauration annuelle du Hajj pour plus de 2 millions de pèlerins nécessite des boîtes repas stériles et empilables capables de résister à des températures ambiantes élevées sans lixiviation de produits chimiques. Les réformes de la santé et les nouvelles cités médicales ont relevé les spécifications de base pour les revêtements antimicrobiens et les pochettes à double scellage. Les acheteurs institutionnels attribuent des contrats aux fournisseurs certifiés ISO 22000 et HACCP, élevant les barrières à l'entrée pour les petits transformateurs. Les organisateurs d'événements de masse privilégient les emballages à portions contrôlées qui facilitent la distribution rapide, encourageant l'innovation dans les manchons distributeurs en carton ondulé et les kits de couverts pré-attachés. Ces références spécialisées offrent des marges premium qui compensent le coût supplémentaire des résines et revêtements de qualité médicale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de conformité liés aux projets pilotes de REP et aux éco-taxes | -0.6% | Régional, impact le plus fort aux EAU et en Arabie saoudite | Moyen terme (2 à 4 ans) |

| Infrastructure limitée de compostage industriel et de recyclage dans le CCG | -0.4% | Régional, particulièrement aigu dans les petits États du CCG | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pétrochimiques comprimant les marges sur les résines | -0.3% | Régional, affectant les fabricants d'emballages plastiques | Court terme (≤ 2 ans) |

| Évolution de la perception des consommateurs vers les réutilisables dans la restauration haut de gamme | -0.2% | Segments premium des EAU et du Qatar, répercussions sur l'Arabie saoudite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de conformité liés aux projets pilotes de REP et aux éco-taxes

Les frais d'enregistrement, d'audit et de paiement au titre de la responsabilité élargie des producteurs, estimés entre 200 et 400 USD par tonne pour les emballages plastiques, compriment les marges des fabricants. Les grands groupes amortissent ces coûts sur des portefeuilles diversifiés, mais les PME à ligne de production unique font face à des risques de sous-enchère tarifaire. Lorsque les articles non recyclables sont soumis à des multiplicateurs plus élevés, les acheteurs renégocient les contrats d'approvisionnement trimestriellement pour se couvrir contre la volatilité des redevances, créant des défis de prévision pour les transformateurs. Certains fournisseurs se tournent vers des modèles de fabrication à façon dans les zones franches pour atténuer l'exposition aux redevances continentales, mais la charge administrative demeure. À moyen terme, les différentiels de redevances devraient accélérer la sortie des plastiques de commodité au profit de mélanges de substrats à classes de redevances inférieures.

Infrastructure limitée de compostage industriel et de recyclage

La capacité de recyclage ne traite que 10 % des déchets d'emballages régionaux, et le compostage industriel est embryonnaire en dehors de quelques sites pilotes aux EAU et en Arabie saoudite.[3]Municipalité de Dubaï, "Statistiques de traitement des déchets," dm.gov.ae Sans infrastructure en aval, l'avantage environnemental des emballages compostables est atténué, compromettant le retour sur investissement des clients. La dépendance aux importations de PET recyclé et de PEHD recyclé exacerbe la volatilité de l'approvisionnement, tandis que le blocage foncier pour de nouveaux centres de tri des matériaux entre en concurrence avec le développement immobilier à haute valeur ajoutée. Les petits États du CCG ne disposent pas des flux de déchets suffisants pour justifier des installations à grande échelle, ce qui entraîne des transferts transfrontaliers de déchets qui gonflent les coûts logistiques. Tant que les investissements en infrastructure ne rattrapent pas leur retard, le discours sur la circularité restera aspirationnel, freinant la conversion à court terme vers des substrats biodégradables à coût plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance portée par les boissons remodèle le portefeuille

Les plateaux, assiettes, contenants alimentaires et bols ont conservé leur position de leader sur le marché des emballages à usage unique jetables du CCG avec une part de 27,78 % en 2025, portés par des contrats de restauration institutionnelle liés aux méga-événements et aux vastes pipelines hôteliers. Le segment bénéficie de contrats en volume qui stabilisent l'utilisation de base des installations chez les transformateurs. Simultanément, les gobelets et couvercles affichent un CAGR de 5,55 % en raison de l'essor des chaînes de cafés et des lancements de boissons prêtes à boire haut de gamme. La taille du marché des emballages à usage unique jetables du CCG pour les gobelets devrait ajouter plus de 650 millions d'unités supplémentaires annuellement d'ici 2031. Les fournisseurs répondent avec des gobelets double paroi et des manchons à texture ondulée qui réduisent le transfert de chaleur, tandis que les couvercles à base de fibres entrent en production commerciale pour remplacer les couvercles en polystyrène.

Pour les références de plus petite taille, les pailles, agitateurs et couverts font face à des interdictions pures et simples ou à des surtaxes aux EAU, entraînant un pivot vers le bambou et le bois revêtu. Les coquilles conçues pour les plateformes de livraison en ligne intègrent désormais des couvercles ventilés pour libérer la vapeur, évitant que les aliments frits ne ramollissent. Les formats de boîtes rigides pour les desserts gastronomiques utilisent des fenêtres en PET stratifiées sur du carton kraft pour un attrait premium en rayon. L'évolution du mix produit souligne un double impératif de performance et de durabilité, obligeant les fabricants à équilibrer la complexité des références avec les économies d'échelle.

Par application d'utilisation finale : les circuits de commodité en plein essor

Les restaurants à service rapide détenaient la plus grande part de la taille du marché des emballages à usage unique jetables du CCG à 32,11 % en 2025, soutenus par des opérateurs franchisés de burgers, poulet frit et pizza qui s'implantent dans les villes secondaires. Néanmoins, les cafés et points de vente de snacks sont positionnés pour le CAGR le plus rapide à 5,53 %, portés par les Millennials et la génération Z qui fréquentent les formats à emporter. La part du marché des emballages à usage unique jetables du CCG captée par les cafés s'élargit à mesure que les chaînes exigent des graphismes de gobelets sur mesure et des manchons saisonniers en édition limitée.

Les restaurants à service complet, bien que croissant plus lentement, passent à des bols en fibres moulées prêts à table pour les commandes à emporter qui préservent l'esthétique de la présentation. Les comptoirs d'aliments préparés en grande surface recherchent désormais des plateaux réchauffables compatibles avec les rôtissoires en magasin. Les segments institutionnels, notamment les hôpitaux et les universités, spécifient des couvercles à code couleur pour séparer les régimes alimentaires, poussant la profondeur de personnalisation. Dans l'ensemble, l'hétérogénéité des utilisateurs finaux oblige les transformateurs à exploiter des lignes d'impression flexibles capables de courtes séries sans pénalités de coût.

Par type de matériau : l'accélération des matériaux biosourcés tempérée par les coûts

Les plastiques sont restés dominants avec une part de marché de 51,62 % sur le marché des emballages à usage unique jetables du CCG en 2025, tirant parti de propriétés barrières inégalées et d'une économie unitaire attractive. Pourtant, la taille du marché des emballages à usage unique jetables du CCG pour la bagasse et les fibres d'origine végétale devrait progresser à un CAGR de 6,55 % jusqu'en 2031 à mesure que la capacité régionale en PLA entre en service. La pulpe de bagasse, issue des raffineries de sucre saoudiennes, sous-tend des coquilles thermoformées capables de résister au réchauffage au micro-ondes. Le carton pour gobelets stratifié avec des revêtements à base d'eau est apparu comme une alternative recyclable aux gobelets doublés de PE qui entravent la récupération des fibres.

Le bois et le bambou dominent les conversions de couverts là où la résistance mécanique compense des coûts marginalement plus élevés. Les plateaux en feuille d'aluminium persistent dans la restauration aérienne et lors d'événements de masse où la résistance aux chocs thermiques est critique. Les structures hybrides, telles que le papier kraft avec des nano-barrières EVOH, visent à combler les performances similaires au plastique avec une teneur en fibres de 90 % pour bénéficier de classes de redevances REP inférieures. À moyen terme, le choix des matériaux dépendra d'un calcul à trois facteurs : exposition aux redevances, risque de performance et perception des consommateurs.

Par format d'emballage : le format hybride s'impose comme facilitateur de conformité

Les emballages souples contrôlaient une part de 41,25 % en 2025, appréciés pour l'optimisation du volume et la légèreté logistique. Cependant, les formats hybrides qui marient des substrats en papier avec des revêtements polymères ultra-minces devraient afficher un CAGR de 5,74 %, créant un point d'équilibre où les transformateurs atteignent les seuils de recyclabilité sans sacrifier les barrières à l'humidité. La taille du marché des emballages à usage unique jetables du CCG captée par les pochettes hybrides devrait doubler d'ici 2031 à mesure que les détaillants testent des sacs de repas préparés recyclables en collecte sélective.

Les bols en polypropylène rigide restent bien implantés dans les applications à haute température, mais les plateaux mono-matière en PET avec des bases cristallisées résistantes à la chaleur déplacent les stratifiés multicouches. L'emballage actif et intelligent, bien que de niche, remporte des appels d'offres aériens et hospitaliers qui privilégient les indicateurs temps-température pour minimiser les pertes. À mesure que les redevances REP se resserrent, les décisions de format s'articulent de plus en plus autour de la classification par niveau de redevance et de la compatibilité avec le tri en aval.

Analyse géographique

L'Arabie saoudite représentait 28,74 % du marché des emballages à usage unique jetables du CCG en 2025, portée par une large base de consommation intérieure et les mégaprojets touristiques de Vision 2030 qui exigent une vaisselle de service à grand volume. Le plan du royaume d'accueillir 100 millions de visiteurs annuels d'ici 2030 favorise des commandes soutenues dans les chaînes hôtelières, de divertissement et de restauration rapide. La croissance de la livraison de nourriture à Riyad et Djeddah a poussé les fournisseurs à concevoir des coquilles à rétention de chaleur et des gobelets à soupe étanches adaptés aux coursiers à moto. Le parc logistique de Djeddah d'une valeur de 240 millions USD, dont l'achèvement est prévu en 2026, améliorera le débit de la chaîne du froid pour les substrats d'emballage sensibles à la température.

Les Émirats arabes unis devraient enregistrer le CAGR le plus rapide à 4,36 %, soutenu par une interdiction des plastiques à usage unique en 2026 qui accélère la demande de références compostables certifiées. Le cadre Al Sa'fat de la municipalité de Dubaï influence déjà les achats, les importateurs privilégiant les marchandises accompagnées d'une documentation du berceau au berceau. La plus grande usine de PLA au monde à Abou Dhabi positionne le pays comme un hub régional pour l'approvisionnement en biopolymères, réduisant les délais par rapport aux importations asiatiques. La connectivité du port de Jebel Ali soutient le commerce de réexportation, permettant aux transformateurs d'équilibrer rapidement les carnets de commandes nationaux et étrangers. Le Qatar, porté par les actifs hôteliers post-Coupe du Monde, adopte des esthétiques d'emballage premium dans les restaurants gastronomiques des stades. Le secteur de la distribution mature du Koweït teste des étiquettes intelligentes qui surveillent les dépassements de température dans les vitrines réfrigérées. L'expansion du port de Duqm à Oman catalyse des corridors logistiques qui bénéficient aux producteurs d'emballages spéciaux en petites séries. Bahreïn, malgré une empreinte plus modeste, sert de bac à sable d'innovation où les marques de boissons testent des revêtements intérieurs de gobelets à base de fibres avant de les déployer sur les marchés voisins. Collectivement, ces pays contribuent à une demande incrémentale qui favorise les transformateurs agiles capables d'adapter les assortiments de références aux préférences réglementaires et aux consommateurs variés.

Paysage concurrentiel

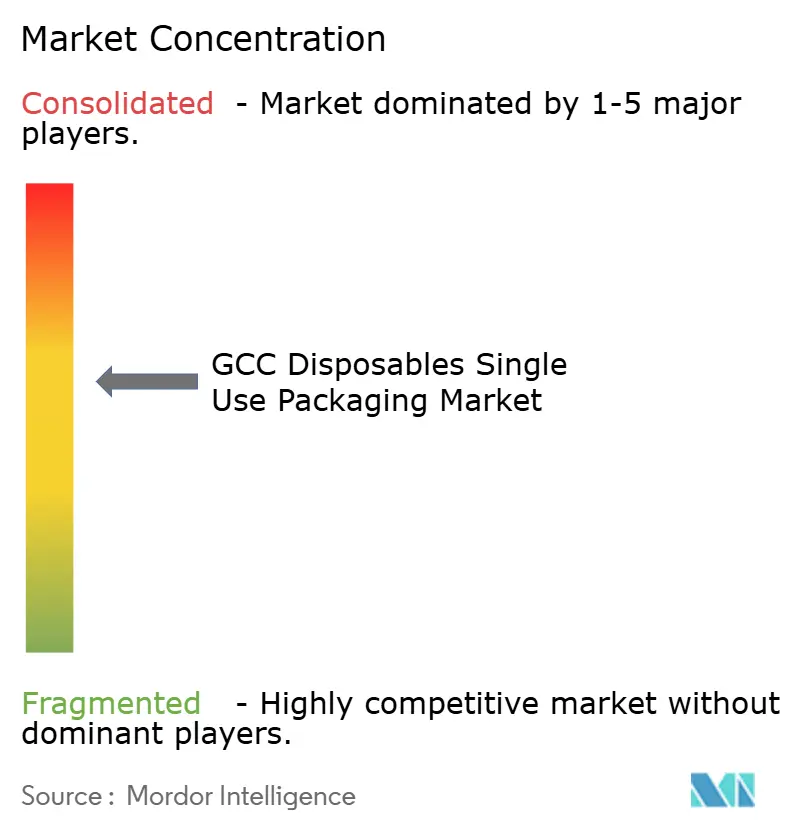

Le marché des emballages à usage unique jetables du CCG présente une fragmentation modérée avec plus de 200 transformateurs actifs, mais l'intensité concurrentielle s'aiguise à mesure que les références en matière de durabilité deviennent incontournables. Hotpack Packaging s'appuie sur une distribution à l'échelle régionale et un leadership par les prix pour défendre sa part dans les couvercles en PET de commodité, tandis que Huhtamaki déploie sa puissance mondiale en R&D pour introduire des plateaux en fibres légères avec des revêtements résistants aux graisses. La fusion d'Amcor avec Berry Global en mars 2025 a créé un géant de l'emballage de 24 milliards USD qui concède des licences croisées sur des brevets de bio-barrières dans ses usines du CCG pour distancer les acteurs de niche.

Le lancement Pulp Ultra de Sabert Corporation en septembre 2025 a démontré la parité de performance entre les fibres thermoformées et les contenants en PP, ouvrant de nouveaux comptes dans la restauration aérienne et la restauration haut de gamme. Les entreprises locales de taille intermédiaire investissent dans des presses flexographiques numériques pour livrer des manchons de marque en courtes séries aux chaînes de cafés en quête de designs saisonniers. Des partenariats stratégiques avec des entreprises de gestion des déchets émergent à mesure que les transformateurs cherchent des flux de collecte en boucle fermée pour sécuriser des intrants en PET recyclé et PEHD recyclé à des prix prévisibles. Au cours des cinq prochaines années, une consolidation est probable parmi les thermoformeurs de PE sous-dimensionnés incapables de financer la conformité REP et les tests de migration au contact alimentaire.

Leaders du secteur des emballages à usage unique jetables du CCG

Jebel Pack LLC

Detpak - Detmold Group

Falcon Pack

Precision Plastic Products Co. (LLC)

Freshpack LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Sabert Corporation a nommé son premier directeur du développement durable et dévoilé les contenants en fibres Pulp Ultra ciblant les clients de la restauration collective.

- Août 2025 : La municipalité de Dubaï a publié des directives Al Sa'fat mises à jour, clarifiant les protocoles de vérification de la compostabilité pour la vaisselle jetable.

- Juillet 2025 : Le groupe Alshaya a rapporté des progrès vers 3 000 points de vente Starbucks d'ici 2028, renforçant la demande de gobelets en papier personnalisés.

- Juin 2025 : DP World et l'Autorité portuaire saoudienne ont posé la première pierre du parc logistique de Djeddah d'une valeur de 240 millions USD pour renforcer la distribution d'emballages réfrigérés.

Périmètre du rapport sur le marché des emballages à usage unique jetables du CCG

L'étude suit la demande d'options d'emballages jetables en termes de ventes offertes par divers fournisseurs opérant dans la région du CCG. L'impact de la COVID-19 a également été pris en compte pour l'estimation actuelle du marché et les projections de croissance future. L'étude sur le marché des emballages jetables du CCG suit la demande de plateaux, assiettes, contenants alimentaires et bols, boîtes et cartons, bouteilles, gobelets et couvercles à un niveau élevé, tout en suivant la taille du marché en termes de chiffre d'affaires pour les secteurs d'utilisation finale respectifs dans les pays concernés à partir des types de produits répertoriés.

Le marché des emballages à usage unique (jetables) du CCG est segmenté par type de produit (plateaux, assiettes, contenants alimentaires et bols, boîtes et cartons, bouteilles, gobelets et couvercles, coquilles, sacs et films), applications d'utilisation finale (restaurants à service rapide, restaurants à service complet, cafés et points de vente de snacks, établissements de vente au détail, institutionnel et hôtellerie), et par pays (Émirats arabes unis, Arabie saoudite, reste du CCG). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Plateaux, assiettes, contenants alimentaires et bols |

| Boîtes et cartons |

| Bouteilles |

| Gobelets et couvercles |

| Coquilles |

| Sacs et films |

| Couverts, agitateurs, pailles |

| Restaurants à service rapide |

| Restaurants à service complet |

| Cafés et points de vente de snacks |

| Établissements de vente au détail |

| Institutionnel et hôtellerie |

| Autres applications d'utilisation finale |

| Plastiques (PP, PET, PS, PE) |

| Papier et carton |

| Bagasse et fibres d'origine végétale |

| Bois et bambou |

| Feuille d'aluminium |

| Rigide |

| Souple |

| Hybride (papier-plastique, stratifié) |

| Actif et intelligent |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par type de produit | Plateaux, assiettes, contenants alimentaires et bols |

| Boîtes et cartons | |

| Bouteilles | |

| Gobelets et couvercles | |

| Coquilles | |

| Sacs et films | |

| Couverts, agitateurs, pailles | |

| Par application d'utilisation finale | Restaurants à service rapide |

| Restaurants à service complet | |

| Cafés et points de vente de snacks | |

| Établissements de vente au détail | |

| Institutionnel et hôtellerie | |

| Autres applications d'utilisation finale | |

| Par type de matériau | Plastiques (PP, PET, PS, PE) |

| Papier et carton | |

| Bagasse et fibres d'origine végétale | |

| Bois et bambou | |

| Feuille d'aluminium | |

| Par format d'emballage | Rigide |

| Souple | |

| Hybride (papier-plastique, stratifié) | |

| Actif et intelligent | |

| Par pays | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des emballages à usage unique jetables du CCG ?

Le secteur était évalué à 2,43 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il est prévu d'enregistrer un CAGR de 3,68 %, atteignant 2,91 milliards USD.

Quel segment de produit connaît la croissance la plus rapide ?

Les gobelets et couvercles, soutenus par l'essor des chaînes de cafés, progressent à un CAGR de 5,55 %.

Quel matériau gagne des parts le plus rapidement ?

La bagasse et les fibres d'origine végétale se développent à un CAGR de 6,55 % à mesure que les réglementations favorisent les options compostables.

Quel pays du CCG devrait enregistrer la croissance la plus élevée ?

Les Émirats arabes unis devraient afficher le CAGR le plus rapide à 4,36 %, portés par leur interdiction des plastiques en 2026 et leurs avantages logistiques.

Comment les redevances REP affectent-elles les fabricants ?

Des redevances allant de 200 à 400 USD par tonne pour les emballages plastiques compriment les marges et accélèrent le passage vers des matériaux recyclables ou compostables à redevances inférieures.

Dernière mise à jour de la page le: