Taille et part du marché européen des gobelets biodégradables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

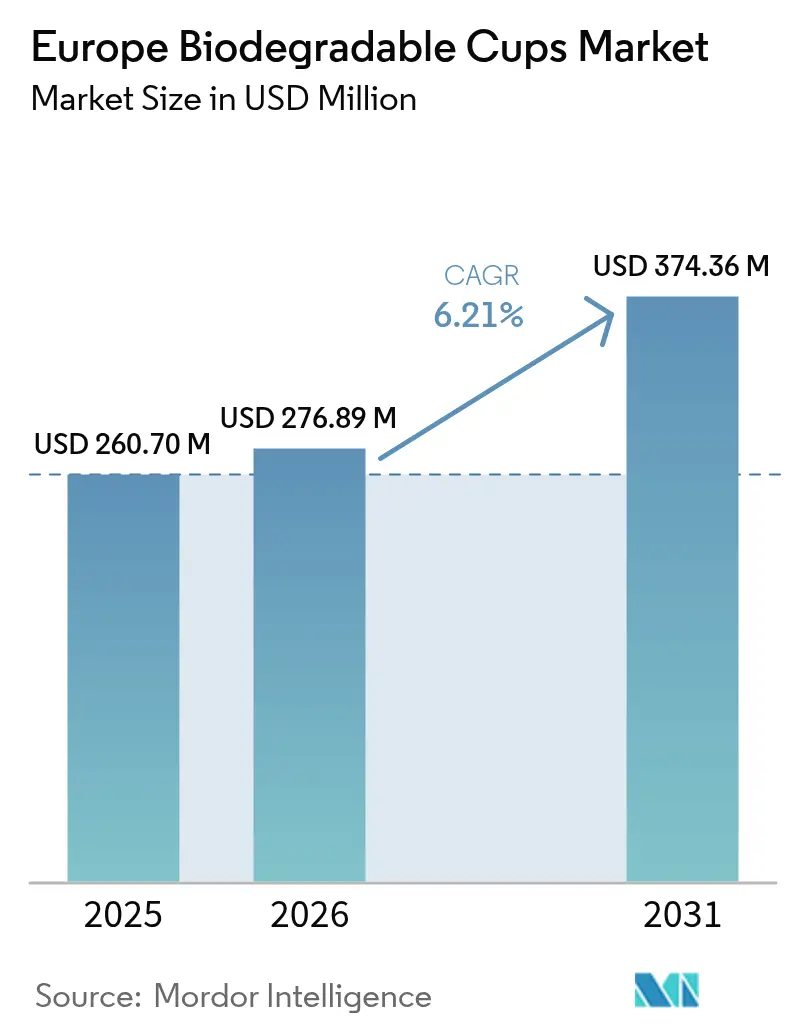

| Taille du marché de l'année de base (2025) | 260.7 Millions de dollars américains |

| Taille du Marché (2026) | 276.89 Millions de dollars américains |

| Taille du Marché (2031) | 374.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des gobelets biodégradables par Mordor Intelligence

La taille du marché européen des gobelets biodégradables devrait passer de 260,7 millions USD en 2025 à 276,89 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 374,36 millions USD d'ici 2031, à un CAGR de 6,21 % sur la période 2026-2031. La croissance est portée par les interdictions généralisées des plastiques à usage unique, la baisse des prix des résines d'acide polylactique (PLA) et les mandats d'approvisionnement à l'échelle des marques, tandis que les freins proviennent des systèmes de consigne et de l'insuffisance des infrastructures de compostage. Les gobelets à base de papier détenaient une part de 38,56 % du marché européen des gobelets biodégradables en 2024, mais les bioplastiques se développent plus rapidement à mesure que la surproduction de PLA réduit leur prime de coût. Les boissons restent l'application principale ; cependant, les acheteurs institutionnels, tels que les centres commerciaux, les bureaux et les universités, dépassent désormais les cafés, car les appels d'offres publics spécifient de plus en plus des emballages compostables certifiés. L'Espagne affiche la croissance nationale la plus rapide à mesure que les interdictions régionales entrent en vigueur, tandis que la loi allemande Mehrwegpflicht plafonne la demande de produits à usage unique malgré son réseau de compostage avancé. La rivalité concurrentielle reste intense : les leaders intégrés de la fibre défendent leurs volumes, les spécialistes purs jouent la monétisation des niches de certification, et les distributeurs de commerce électronique élargissent l'accès en ligne aux références durables.

Principaux enseignements du rapport

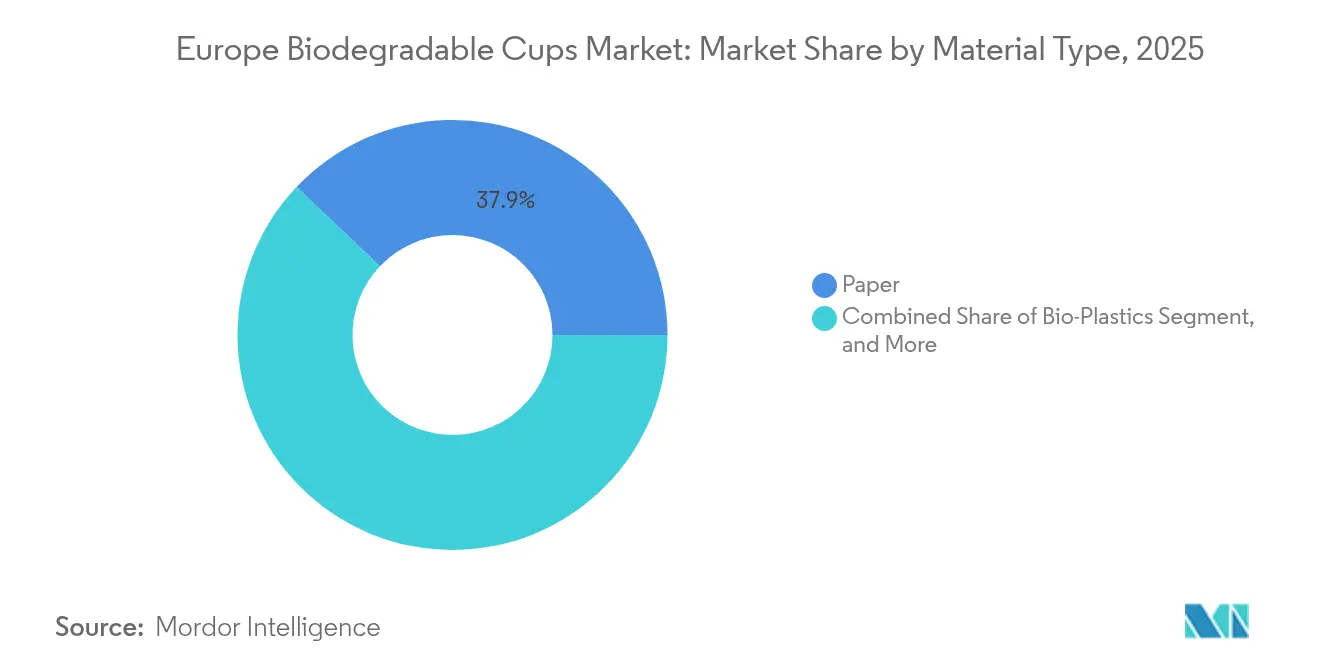

- Par type de matériau, le papier a capté 37,92 % de la part du marché européen des gobelets biodégradables en 2025, tandis que les bioplastiques devraient progresser à un CAGR de 8,02 % entre 2026 et 2031.

- Par application, les boissons représentaient une part de 70,12 % de la taille du marché européen des gobelets biodégradables en 2025 et devraient croître à un CAGR de 7,05 % jusqu'en 2031.

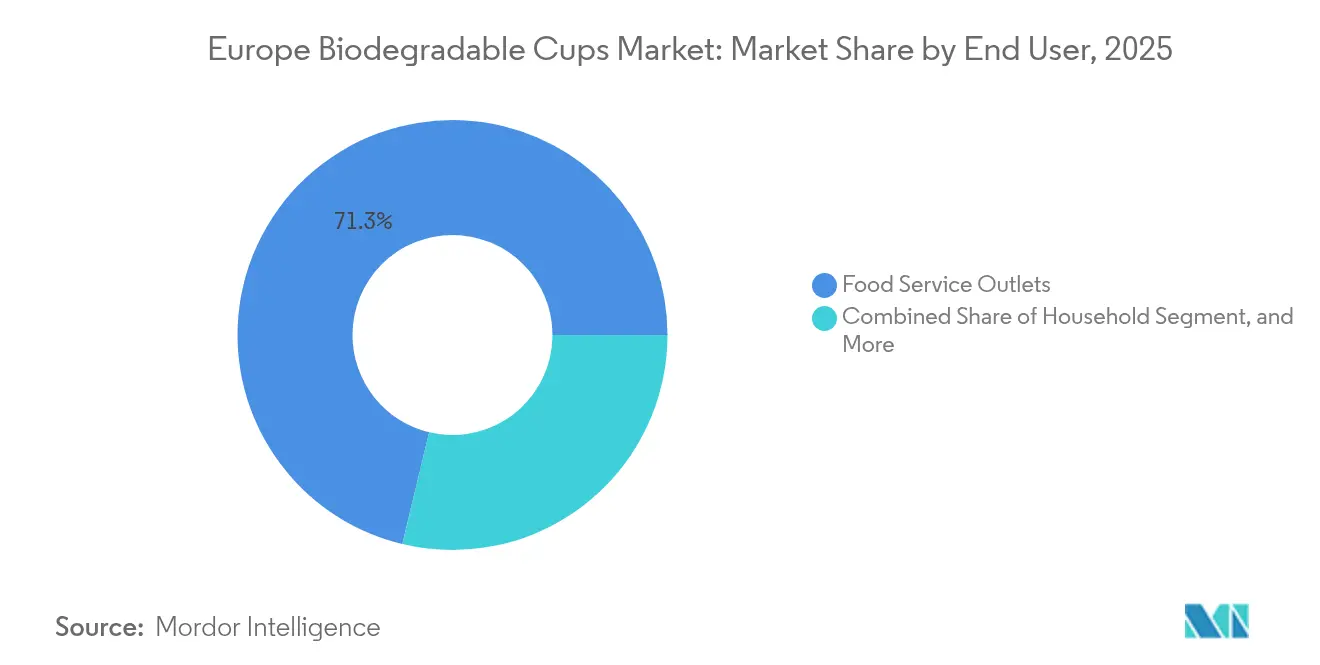

- Par utilisateur final, les points de restauration détenaient une part de 71,25 % de la taille du marché européen des gobelets biodégradables en 2025, tandis que le segment institutionnel est positionné pour la croissance la plus rapide, à un CAGR de 7,54 % jusqu'en 2031.

- Par canal de distribution, les ventes hors ligne représentaient une part de 67,88 % de la taille du marché européen des gobelets biodégradables en 2025 ; cependant, les plateformes en ligne devraient enregistrer le CAGR le plus élevé, soit 7,28 %, sur la période 2026-2031.

- Par pays, le Royaume-Uni a commandé une part de 21,55 % des revenus régionaux en 2025, tandis que l'Espagne devrait enregistrer le taux de croissance le plus rapide, soit 7,98 %, au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des gobelets biodégradables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'emballages de restauration durables | +1.8% | Royaume-Uni et Benelux les plus dynamiques | Moyen terme (2-4 ans) |

| Réglementation stricte de l'UE sur les plastiques à usage unique | +2.1% | Ensemble de l'UE, pic en Espagne et en France | Court terme (≤ 2 ans) |

| Engagements des chaînes de café pour des gobelets 100 % compostables | +1.3% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| La surcapacité de production de PLA entraîne des baisses de prix | +1.2% | Tous les marchés européens | Moyen terme (2-4 ans) |

| Course aux éco-emballages à marque propre menée par les distributeurs | +0.9% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Lignes d'enduction optimisées par l'IA pour réduire les taux de rebut | +0.6% | Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages de restauration durables

Les consommateurs européens manifestent une intolérance croissante envers les plastiques à usage unique. Une enquête Eurobaromètre de 2024 a révélé que 78 % d'entre eux tiennent désormais compte de la durabilité dans le choix de leur lieu de restauration.[1]Eurobaromètre, "Eurobaromètre spécial 523 : Attitudes des Européens à l'égard de la gestion des déchets et de l'économie circulaire," europa.eu Les prestataires de restauration collective et les chaînes de restauration rapide traduisent ce sentiment en politiques d'approvisionnement, comme en témoigne Compass Group, qui a orienté 62 % de ses achats de gobelets vers des matériaux compostables sur 2 000 sites. McDonald's s'est engagé en février 2025 à utiliser des gobelets en fibre avec des revêtements à base d'eau dans tous ses points de vente au Royaume-Uni et en Irlande, éliminant ainsi les revêtements en polyéthylène. Les réglementations de l'UE renforcent cette préférence en imposant que tous les emballages soient recyclables ou compostables d'ici 2030. La disposition à payer varie : les clients suédois acceptent des hausses de prix allant jusqu'à 12 %, tandis que les opérateurs en Italie et en Espagne, plus sensibles aux prix, exigent la parité des coûts avant de changer.

Réglementation stricte de l'UE sur les plastiques à usage unique

Les États membres devraient parvenir à l'application intégrale de la directive sur les plastiques à usage unique en 2024, en comblant les lacunes et en étendant les interdictions. L'Espagne a interdit l'utilisation de gobelets non compostables dans les établissements de restauration à partir de janvier 2024, avec des amendes pouvant atteindre 600 000 EUR.[2]Boletín Oficial del Estado, "Real Decreto 1055/2022," boe.es La loi française AGEC a fixé un objectif de 20 % d'emballages réutilisables pour 2025 tout en interdisant simultanément les plastiques oxo-dégradables, ce qui stimule la demande à court terme de gobelets compostables certifiés. L'Italie exige désormais que les gobelets à usage unique contiennent au moins 40 % de contenu biosourcé, réservant essentiellement des parts de marché aux alternatives revêtues de PLA ou en fibre. Les frais de responsabilité élargie des producteurs sur les gobelets non recyclables en Allemagne et aux Pays-Bas augmentent le coût relatif des plastiques traditionnels, accélérant l'adoption des gobelets biodégradables en Europe.

La surcapacité de production de PLA entraîne des baisses de prix

Les expansions de capacités réalisées par NatureWorks et TotalEnergies Corbion ont créé un surplus de PLA, ce qui a fait baisser les prix au comptant d'environ 15 % entre le premier trimestre 2024 et le premier trimestre 2025.[3]ICIS, "Données de prix de l'acide polylactique (PLA) T1 2024 – T1 2025," icis.com Les transformateurs européens en ont bénéficié : Vegware a signalé une baisse de 3,2 points de pourcentage des coûts des matières premières, lui permettant de maintenir ses prix tout en élargissant ses marges. À mesure que les primes du PLA par rapport au polyéthylène se réduisent à environ 18 %, les gobelets en bioplastique gagnent du terrain dans les chaînes de boissons à fort volume, consolidant leur attrait sur le marché européen des gobelets biodégradables.

Engagements des chaînes de café pour des gobelets 100 % compostables

Starbucks a atteint une pénétration de 94 % des gobelets compostables dans ses 3 000 boutiques européennes d'ici septembre 2024 et vise 100 % d'ici décembre 2025. Costa Coffee a achevé le déploiement de gobelets revêtus de PLA en mars 2024, concernant 200 millions d'unités annuellement. Pret A Manger prévoit de supprimer les couvercles en plastique d'ici juin 2025. Ces grands acheteurs imposent des critères de durabilité aux chaînes plus petites, amplifiant la demande de gobelets compostables certifiés sur l'ensemble du marché européen des gobelets biodégradables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prime de coût par rapport aux gobelets conventionnels en papier et en plastique | -1.4% | Italie, Espagne, reste de l'Europe | Moyen terme (2-4 ans) |

| Infrastructures de compostage industriel inégales | -1.1% | France, Italie, reste de l'Europe | Long terme (≥ 4 ans) |

| Hausse des prix de la pâte à papier et volatilité de l'approvisionnement | -0.8% | Ensemble de l'UE | Court terme (≤ 2 ans) |

| Les systèmes de consigne pour gobelets réutilisables cannibalisent la demande | -1.0% | Allemagne, France, Benelux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de coût par rapport aux gobelets conventionnels en papier et en plastique

Au premier trimestre 2025, un gobelet revêtu de PLA de 12 onces se vendait entre 0,09 et 0,12 EUR, contre 0,07 à 0,09 EUR pour les unités revêtues de polyéthylène, soit une prime de 15 à 25 % que les cafés aux marges limitées peinent à absorber. Les opérateurs indépendants, notamment en Europe du Sud, affichent une forte élasticité-prix : 54 % d'entre eux retarderaient leur changement si le coût unitaire augmentait de plus de 0,03 EUR. Alors que les frais de responsabilité élargie des producteurs réduisent la pénalité sur les gobelets certifiés en Allemagne et en France, des compensations similaires restent minimes en Italie ou en Europe centrale, ce qui freine la conversion des volumes sur le marché européen des gobelets biodégradables.

Infrastructures de compostage industriel inégales

La couverture du compostage industriel concerne 75 % des résidents en Allemagne, mais seulement 55 % en France et moins de 40 % en Italie. Les gobelets jetés dans des régions dépourvues d'installations à haute température se retrouvent souvent en décharge ou incinérés, ce qui érode les arguments environnementaux et expose les marques à des accusations d'écoblanchiment. La construction d'une nouvelle installation coûte entre 5 et 15 millions d'EUR et nécessite jusqu'à deux ans d'obtention des autorisations, un investissement que de nombreuses municipalités diffèrent. Cette lacune en matière d'élimination crée des frictions opérationnelles pour les petits établissements de restauration qui doivent trier leurs déchets, ralentissant l'adoption des gobelets biodégradables par les utilisateurs finaux sur le marché européen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bioplastiques réduisent l'écart de coût avec le papier

Les bioplastiques représentent la classe de matériaux à la croissance la plus rapide, avec un CAGR prévu de 8,02 % à mesure que la surproduction réduit les prix des résines PLA et stimule la substitution des revêtements en polyéthylène. Les mélanges de PBAT ont capté une part supplémentaire de 18 %, grâce à leur meilleure résistance thermique pour les boissons chaudes. Les polyhydroxyalcanoates émergents attirent les opérateurs côtiers en raison de leur dégradabilité marine, qui atténue la responsabilité liée aux déchets sauvages. Le papier conserve la plus grande part à 37,92 %, mais se développe plus lentement, en partie parce que les gobelets en fibre affichent encore des performances inférieures au PLA pour les boissons à haute température. Des coûts de pâte à papier élevés, avec la pâte kraft européenne atteignant en moyenne 1 420 EUR par tonne (1 562 USD) au premier trimestre 2025, pèsent également sur les marges des transformateurs. Les substrats de bagasse et de paille de blé bénéficient du soutien des politiques dans le cadre des programmes de valorisation des déchets agricoles de l'UE, mais restent de niche en raison d'une capacité de formage limitée. L'essor des bioplastiques souligne un virage plus large : à mesure que la parité des matériaux s'améliore, la croissance du marché européen des gobelets biodégradables s'oriente de plus en plus vers des résines offrant de hautes performances barrière sans compromettre la compostabilité.

Les problèmes de durabilité du papier avec les liquides chauds et sa dépendance aux revêtements à base d'eau limitent ses perspectives à long terme. Néanmoins, son omniprésence dans les lignes de transformation et la familiarité des consommateurs en font l'option durable d'entrée de gamme pour les acheteurs sensibles aux prix. En revanche, les bioplastiques suscitent désormais une plus grande attention dans les appels d'offres émis par les acheteurs institutionnels, signalant que les équipes d'approvisionnement accordent de la valeur aux certifications et aux performances thermiques plutôt qu'aux relations d'approvisionnement héritées. Ce changement de mix garantit que les volumes unitaires des bioplastiques se rapprocheront de ceux du papier d'ici la fin de la décennie, même si ce dernier conserve une empreinte historique dans les services de boissons froides. Les acteurs du marché européen des gobelets biodégradables capables de s'adapter entre les gobelets à revêtement en fibre et en résine sont en mesure de sécuriser la base clientèle la plus large.

Par application : les boissons restent reines tandis que l'alimentation gagne des parts

En 2025, les boissons détenaient une part dominante de 70,12 % sur le marché européen des gobelets biodégradables, avec des projections indiquant un taux de croissance robuste de 7,05 % CAGR s'étendant jusqu'en 2031. Les boissons chaudes constituent l'essentiel de la demande, mais les boissons glacées génèrent des pics estivaux supplémentaires qui récompensent les transformateurs dotés d'une planification agile. Les opérateurs de boissons privilégient des tolérances dimensionnelles strictes pour l'adaptation automatique des couvercles, les orientant vers des gobelets en PLA haute spécification ou en fibre double couche.

Le segment alimentaire, englobant les soupes, les nouilles et les desserts, devrait croître à un taux d'environ 6,55 % CAGR, porté par l'expansion des chaînes de restauration rapide vers des menus de plats chauds à emporter. Les formats de gobelets de plus grande taille poussent les prix de vente moyens au-delà de ceux des boissons, amortissant ainsi les marges des transformateurs. Cependant, la variabilité des températures de remplissage et la teneur en huile nécessitent une construction multicouche, ce qui augmente les coûts et limite l'adoption dans les petits cafés. La part du marché européen des gobelets biodégradables dans les applications alimentaires progresse lentement mais régulièrement, car les acheteurs institutionnels valorisent les contrats de gestion des déchets en circuit fermé incluant à la fois les résidus alimentaires et le compostage des gobelets. À mesure que ces contrats se multiplient, les gobelets alimentaires gagnent un ancrage plus solide aux côtés des boissons.

Par utilisateur final : les acheteurs institutionnels s'accélèrent

Les points de restauration détenaient une part de 71,25 % de la taille du marché européen des gobelets biodégradables en 2025, tandis que les achats institutionnels, englobant les bureaux, les centres commerciaux, les hôpitaux et les universités, progressent à un CAGR de 7,54 % à mesure que les directives d'achats verts de l'UE passent du volontaire à l'obligatoire. La taille du marché européen des gobelets biodégradables pour les canaux institutionnels a atteint environ 107,54 millions USD en 2026 et devrait atteindre 154,73 millions USD d'ici 2031. Les agences publiques et les propriétaires d'entreprises spécifient désormais la certification EN 13432 dans les contrats de restauration, orientant la demande vers les fournisseurs disposant de pistes d'audit tierces.

Les points de restauration représentent encore plus de la moitié des volumes unitaires, bien que leur croissance se modère à environ 6,5 % à mesure que les systèmes de consigne réduisent les ventes à usage unique en Allemagne et en France. Les cafés indépendants en Italie et en Espagne restent sensibles aux prix, prolongeant les stocks mixtes de gobelets conventionnels et compostables. La vente au détail aux ménages reste la plus petite tranche d'utilisateurs finaux, mais bénéficie du regroupement en commerce électronique de kits de vaisselle écoresponsable pour fêtes qui stimulent les achats d'impulsion. L'élargissement de la part institutionnelle renforce la résilience du marché européen des gobelets biodégradables, car les termes des contrats bloquent souvent des volumes pluriannuels, protégeant les fournisseurs de la volatilité de la fréquentation des consommateurs.

Par canal de distribution : les plateformes en ligne démocratisent l'accès

En 2025, les ventes hors ligne représentaient 67,88 % du chiffre d'affaires total, mais les plateformes en ligne sont sur le point d'atteindre le taux de croissance le plus élevé, avec un CAGR projeté de 7,28 % de 2026 à 2031. Les places de marché B2B affichent des données de références granulaires, des stocks en temps réel et des indicateurs d'empreinte carbone, permettant aux petits cafés de contourner les seuils de commande minimale qui décourageaient auparavant les emballages durables. La livraison le lendemain d'Amazon Business comprime les délais et presse les distributeurs traditionnels à s'aligner sur les niveaux de service.

Les canaux hors ligne conservent un avantage auprès des chaînes à fort volume qui négocient des appels d'offres annuels groupés avec d'autres consommables. En Europe du Sud et de l'Est, la pénétration hors ligne se maintient car l'adoption numérique reste en retard et la logistique du dernier kilomètre demeure fragmentée. Cependant, même les distributeurs traditionnels se numérisent ; Bunzl a indiqué que les ventes électroniques représentaient 34 % des revenus européens en 2024. Cet avenir hybride suggère que les fournisseurs doivent s'intégrer de manière transparente à l'échange de données informatisé tout en conservant des équipes de vente terrain pour les approches consultatives, une dualité qui définit les stratégies commerciales gagnantes sur le marché européen des gobelets biodégradables.

Analyse géographique

Le Royaume-Uni détenait une part de 21,55 % en 2025 et devrait progresser à un CAGR de 6,52 % jusqu'en 2031, soutenu par les engagements des chaînes de café et une taxe sur les emballages plastiques qui ajoute 0,02 GBP (0,025 USD) par gobelet conventionnel, réduisant l'écart de coût avec les compostables certifiés. Les infrastructures de compostage couvrent environ 70 % des résidents, offrant aux marques la confiance nécessaire dans leurs arguments de fin de vie. La hausse à court terme est modérée à mesure que les programmes pilotes de gobelets réutilisables gagnent en couverture médiatique dans les grandes villes, mais les achats institutionnels maintiennent une stabilité de la demande de base.

L'Allemagne détenait environ 23,65 % de la part du marché européen des gobelets biodégradables en 2025, mais accusera un retard par rapport à la moyenne régionale avec un CAGR de 5,55 %, car le Mehrwegpflicht oblige les établissements de plus de 80 mètres carrés à proposer des options réutilisables, réduisant les volumes à usage unique jusqu'à un dixième. Néanmoins, ses 1 200 sites de compostage, sa solide culture de certification et ses agendas de durabilité des entreprises préviennent toute contraction franche.

L'Espagne affiche le CAGR le plus rapide à 7,98 %, porté par les interdictions en Catalogne et en Valence et par un rebond des arrivées touristiques, qui devraient dépasser 85 millions en 2024. Les établissements d'hôtellerie côtiers disposant d'un espace limité pour les équipements de lavage trouvent souvent dans les jetables compostables la seule option à usage unique réalisable. La couverture de compostage limitée en dehors des grandes zones métropolitaines tempère la hausse, mais ne compromet pas l'élan là où les gouvernements régionaux assurent une collecte dédiée des déchets organiques.

La France et l'Italie affichent une croissance intermédiaire à environ 6,33 % et 6,05 % de CAGR respectivement. La loi AGEC française impose 20 % d'emballages réutilisables d'ici 2025, ce qui ralentit la croissance à Paris et à Lyon, tandis que l'absence de systèmes nationaux de consigne pour les gobelets laisse encore de la place pour les compostables. La règle italienne des 40 % de contenu biosourcé oriente les acheteurs vers le PLA et la fibre, mais les cafés fragmentés résistent au changement tant que les primes ne se réduisent pas davantage.

Les marchés du Benelux bénéficient de réseaux de compostage denses et de différentiels de frais de responsabilité élargie des producteurs, mais contribuent à des volumes modestes en raison de leur petite base de population. Les pays nordiques et d'Europe centrale livrent des résultats mitigés. La Suède s'oriente fortement vers les réutilisables, tandis que l'essor de la restauration rapide en Pologne stimule la demande de compostables certifiés.

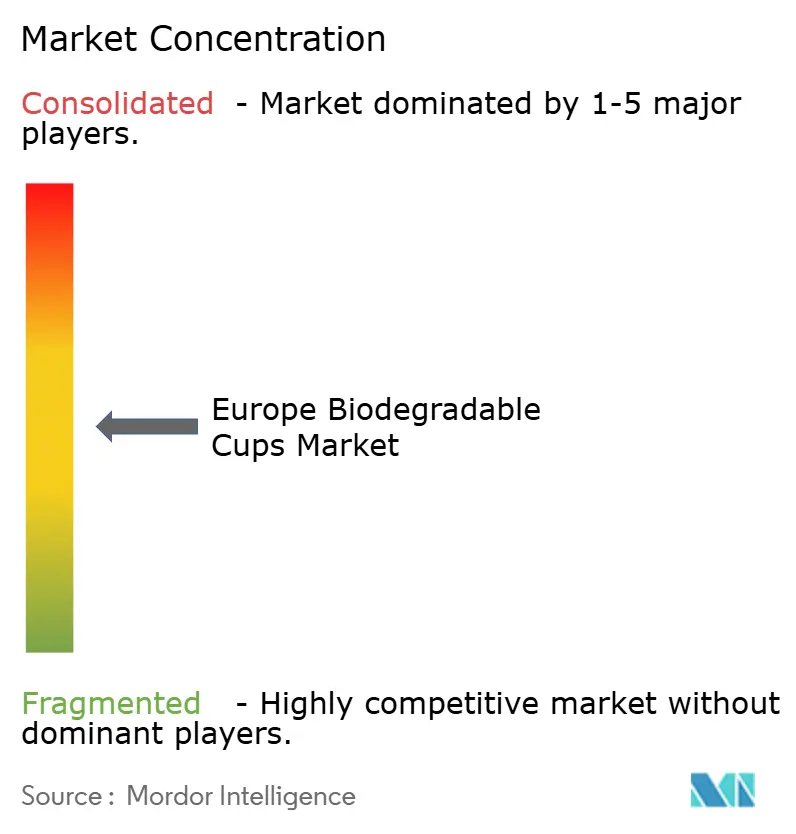

Paysage concurrentiel

Cinq fournisseurs ont capté environ 45 à 50 % des volumes de 2024, conférant au marché européen des gobelets biodégradables une structure modérément concentrée. Huhtamaki et Stora Enso exploitent des opérations intégrées de la fibre au gobelet, leur permettant de se couvrir contre l'inflation de la pâte à papier et de fournir une documentation de chaîne de custody aux clients multinationaux du café. Huhtamaki a mis en service en mars 2025 une ligne de fibres moulées d'une valeur de 28 millions d'EUR (30,8 millions USD) en Irlande du Nord, augmentant la capacité de 400 millions d'unités avec un contrôle qualité assisté par IA qui réduit les rebuts en dessous de 2 %. Stora Enso a verrouillé un accord d'approvisionnement en PLA sur cinq ans à des prix 10 % inférieurs au prix au comptant du quatrième trimestre 2024, stabilisant ses offres aux acheteurs institutionnels.

Des spécialistes tels que Vegware et Bio Futura monétisent des niches premium en accumulant des certifications — EN 13432, TÜV Austria OK Compost et BPI — tout en proposant des impressions personnalisées qui commandent des majorations de prix de 8 à 12 %. Vegware a couvert son risque de demande en s'associant à Recup pour fournir des gobelets compostables de secours pour les systèmes réutilisables dans 6 000 points de restauration allemands. Les distributeurs numériques natifs comme Packhelp exploitent la transparence des prix en ligne en regroupant des calculateurs d'empreinte carbone qui résonnent avec les petits cafés sous pression des rapports CSRD.

La technologie différencie de plus en plus les acteurs. Le brevet de revêtement optimisé par IA de Dart Container réduit les rebuts et économise 0,008 EUR par gobelet, signalant une nouvelle course à l'efficacité. Des innovateurs en matériaux, tels que Notpla, ont lancé des gobelets en fibre revêtus d'algues qui se dégradent dans le compost domestique, contournant les lacunes d'infrastructure en Europe du Sud. L'intensité concurrentielle restera vive à mesure que la déflation des coûts du PLA abaisse les barrières à l'entrée et que les plateformes en ligne facilitent l'accès au marché pour les marques disruptives, mais les acteurs historiques conservent leur défense en volume grâce aux contrats directs avec les chaînes et aux économies d'échelle dans les audits de certification.

Leaders du secteur européen des gobelets biodégradables

Huhtamaki Oyj

Vegware Ltd.

Dart Container Corporation

Benders Paper Cups Ltd.

Genpak LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Huhtamaki Oyj a achevé la mise en service d'une ligne de production de gobelets en fibres moulées d'une valeur de 28 millions d'EUR (31,6 millions USD) dans son installation de Lurgan, en Irlande du Nord, augmentant la capacité annuelle de 400 millions d'unités et positionnant l'entreprise pour capter les volumes supplémentaires issus des engagements des chaînes de café britanniques en matière de gobelets compostables, la nouvelle ligne intégrant un contrôle qualité assisté par IA qui réduit les taux de rebut à moins de 2,0 %.

- Février 2025 : Stora Enso Oyj a annoncé un accord d'approvisionnement de cinq ans avec NatureWorks LLC pour l'achat de résine d'acide polylactique à des prix fixes d'environ 10 % inférieurs aux prix au comptant du quatrième trimestre 2024, isolant l'entreprise de la volatilité des matières premières et lui permettant d'offrir des prix stables aux acheteurs institutionnels jusqu'en 2029, une décision stratégique dévoilée lors de la présentation de la journée des marchés de capitaux de l'entreprise.

- Février 2025 : McDonald's Corporation a annoncé en février 2025 que tous ses établissements au Royaume-Uni et en Irlande utiliseraient exclusivement des gobelets à base de fibre avec des revêtements à base d'eau, éliminant les revêtements en polyéthylène.

- Janvier 2025 : Vegware Ltd. a conclu un partenariat avec Recup GmbH, le principal opérateur de système de consigne pour gobelets réutilisables en Allemagne, pour fournir des gobelets compostables « de secours » aux clients qui oublient leurs contenants réutilisables, créant un modèle hybride qui couvre la cannibalisation des volumes à usage unique tout en maintenant une présence de marque dans plus de 6 000 points de restauration allemands.

Périmètre du rapport sur le marché européen des gobelets biodégradables

Le marché européen des gobelets biodégradables désigne le marché des gobelets fabriqués à partir de matériaux biodégradables qui se décomposent naturellement dans l'environnement, réduisant ainsi les déchets et l'impact environnemental. Ces gobelets sont de plus en plus utilisés comme alternative durable aux gobelets en plastique conventionnels dans diverses applications.

Le marché européen des gobelets biodégradables est segmenté par type de matériau (bioplastiques, papier, bagasse et fibre végétale), application (boissons, alimentation), utilisateur final (points de restauration, institutionnel, ménages), canal de distribution (hors ligne, en ligne) et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Benelux, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bioplastiques | Acide polylactique (PLA) |

| Poly(adipate-co-téréphtalate de butylène) (PBAT) | |

| Polybutylène succinate (PBS) | |

| Polyhydroxyalcanoates (PHA) | |

| Autres bioplastiques | |

| Papier | |

| Bagasse et fibre végétale |

| Boissons |

| Alimentation |

| Points de restauration (cafés et hôtels) |

| Institutionnel (centres commerciaux et établissements commerciaux) |

| Ménages |

| Hors ligne |

| En ligne |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Benelux |

| Reste de l'Europe |

| Par type de matériau | Bioplastiques | Acide polylactique (PLA) |

| Poly(adipate-co-téréphtalate de butylène) (PBAT) | ||

| Polybutylène succinate (PBS) | ||

| Polyhydroxyalcanoates (PHA) | ||

| Autres bioplastiques | ||

| Papier | ||

| Bagasse et fibre végétale | ||

| Par application | Boissons | |

| Alimentation | ||

| Par utilisateur final | Points de restauration (cafés et hôtels) | |

| Institutionnel (centres commerciaux et établissements commerciaux) | ||

| Ménages | ||

| Par canal de distribution | Hors ligne | |

| En ligne | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Benelux | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des gobelets biodégradables en termes monétaires ?

Le marché a généré 276,89 millions USD de chiffre d'affaires en 2026 et devrait atteindre 374,36 millions USD d'ici 2031.

Quel taux de croissance est prévu pour les gobelets biodégradables en Europe ?

Le chiffre d'affaires du marché devrait progresser à un taux de croissance annuel composé de 6,21 % entre 2026 et 2031.

Quel type de matériau connaît la croissance la plus rapide ?

Les gobelets en bioplastique, principalement les formats revêtus de PLA, devraient augmenter à un CAGR de 8,02 % jusqu'en 2031, le plus rapide parmi les catégories de matériaux.

Pourquoi l'Espagne est-elle le marché national à la croissance la plus rapide ?

Les interdictions régionales des plastiques à usage unique entrées en vigueur en 2024 et le rebond du tourisme alimentent les perspectives de CAGR de 7,98 % de l'Espagne jusqu'en 2031.

Comment les distributeurs en ligne influencent-ils les achats ?

Les plateformes de commerce électronique B2B proposent désormais des prix instantanés et des données sur l'empreinte carbone, permettant aux petits cafés de commander des gobelets compostables certifiés avec livraison le lendemain, ce qui alimente un CAGR de 7,28 % pour les canaux en ligne.

Quels défis limitent l'adoption plus large des gobelets biodégradables ?

Les prix premium par rapport aux gobelets conventionnels et la couverture inégale du compostage industriel limitent la croissance, notamment en Europe du Sud et de l'Est.

Dernière mise à jour de la page le: