Taille et part du marché des produits de luxe du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.02 Milliards de dollars |

| Taille du Marché (2026) | 16.53 Milliards de dollars |

| Taille du Marché (2031) | 26.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe du CCG par Mordor Intelligence

La taille du marché des produits de luxe du CCG devrait passer de 15,02 milliards USD en 2025 à 16,53 milliards USD en 2026, pour atteindre 26,66 milliards USD d'ici 2031, avec un CAGR de 10,03 % sur la période 2026-2031. L'accélération des allocations des fonds souverains vers les maisons européennes offre aux marques un levier pour négocier des capsules exclusives, tandis que les festivals culturels financés par les gouvernements transforment les pics touristiques en aubaines commerciales prévisibles. Les femmes représentaient 65,21 % de la demande en 2025, mais le segment masculin se développe rapidement à mesure que les collections de soins et de tailleur gagnent en popularité. Les horlogers suisses capitalisent sur les cycles de cadeaux du Ramadan et de l'Aïd, et le commerce électronique permet aux marques de contourner les marges de gros tout en collectant des données propriétaires. Bien que les Émirats arabes unis aient fourni près de la moitié du chiffre d'affaires de 2025, le pipeline de centres commerciaux à usage mixte et d'ouvertures de flagships en Arabie saoudite indique une dynamique de croissance à deux vitesses que les marques doivent équilibrer.

Points clés du rapport

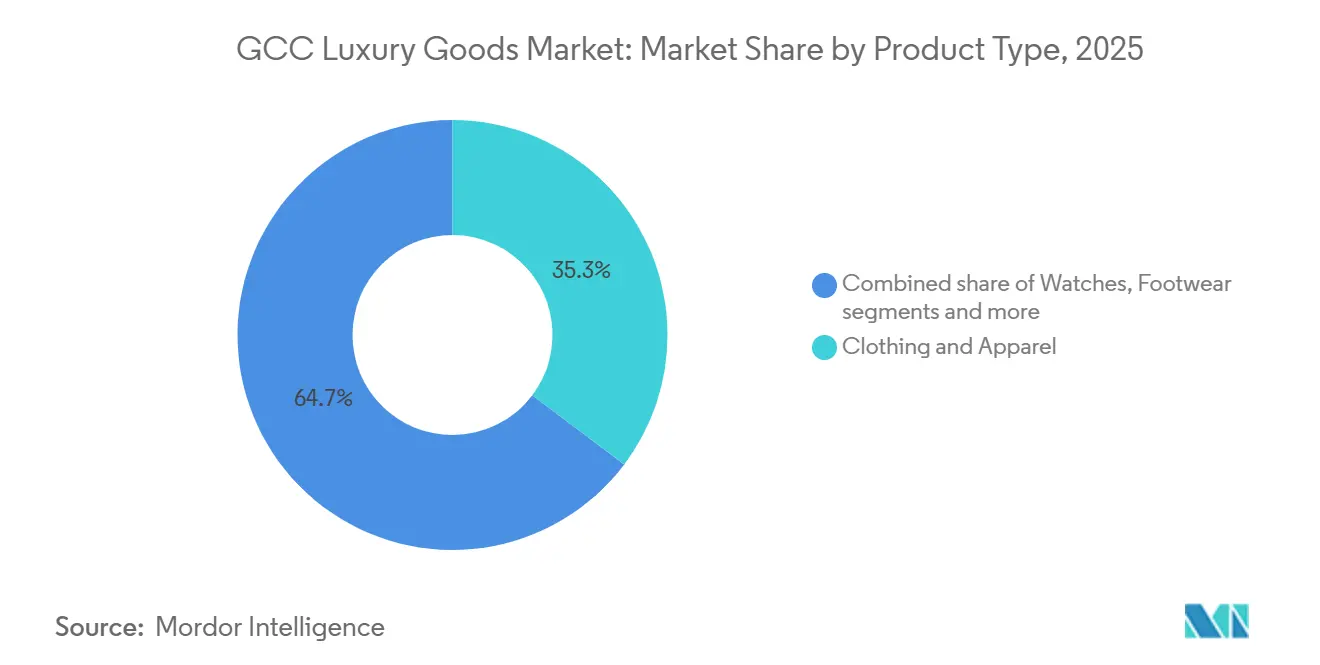

- Par type de produit, les vêtements et l'habillement ont dominé avec 35,28 % de la part du marché des produits de luxe du CCG en 2025, tandis que les montres devraient afficher un CAGR de 10,50 % jusqu'en 2031.

- Par utilisateur final, les femmes ont capté 65,21 % du chiffre d'affaires de 2025 ; les achats masculins sont prévus pour progresser à un rythme annuel de 10,76 % jusqu'en 2031.

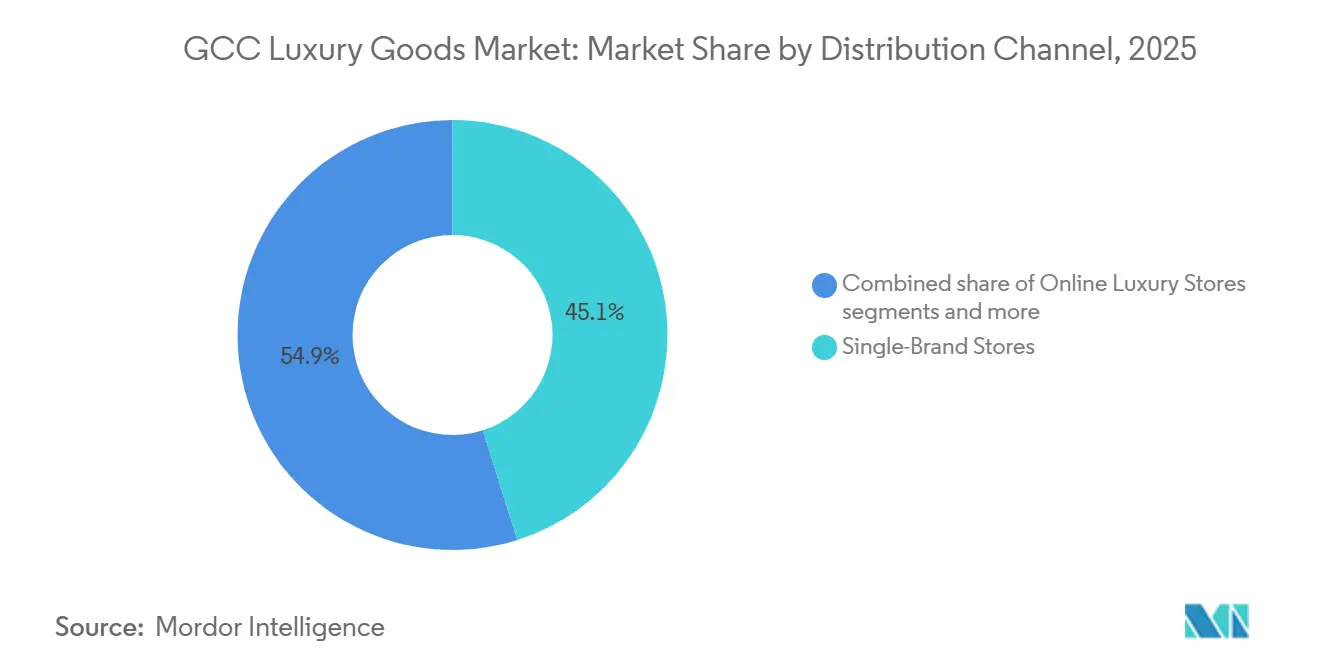

- Par canal de distribution, les magasins monomarque détenaient 45,12 % de la taille du marché des produits de luxe du CCG en 2025, tandis que les plateformes de luxe en ligne s'accélèrent à un CAGR de 12,30 % entre 2026 et 2031.

- Par pays, les Émirats arabes unis représentaient 48,15 % du chiffre d'affaires en 2025 ; l'Arabie saoudite devrait enregistrer un CAGR de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande accrue des consommateurs pour des offres en édition limitée | +1.8% | Ensemble du CCG, plus forte aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Rôle des médias sociaux et des recommandations de célébrités dans l'influence des achats | +1.5% | Ensemble du CCG, notamment les Émirats arabes unis, l'Arabie saoudite, le Qatar | Court terme (≤ 2 ans) |

| Festivals du patrimoine soutenus par les gouvernements stimulant les dépenses des consommateurs | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Investissements stratégiques du Conseil de coopération du Golfe dans les marques de luxe européennes | +1.0% | Ensemble du CCG, avec des bénéfices directs pour les Émirats arabes unis et l'Arabie saoudite | Long terme (≥ 4 ans) |

| Marché croissant pour les produits de luxe durables et éco-certifiés | +0.8% | Ensemble du CCG, adoption précoce aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Expansion des espaces de vente au détail de luxe et des centres commerciaux | +1.5% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande accrue des consommateurs pour des offres en édition limitée

La demande accrue des consommateurs pour des produits de luxe en édition limitée dans le CCG est portée par des acheteurs aisés en quête d'exclusivité, de personnalisation et de valeur émotionnelle au-delà des offres de produits standard. Cette tendance est soutenue par la hausse des revenus disponibles et la concentration des richesses, qui renforcent la disposition à payer des primes pour des collections axées sur la rareté. Le nombre croissant de particuliers fortunés soutient davantage cette dynamique, les Émirats arabes unis ayant enregistré une augmentation nette de 6 700 particuliers fortunés en 2024, la plus élevée au monde, selon le Forum économique mondial [1]Source : Forum économique mondial, "Bahrain Economic Development Board: Private Wealth is Coming to the Gulf. Here's why," weforum.org. Cette expansion élargit directement le public cible des lancements en édition limitée. Les marques adoptent de plus en plus des stratégies telles que les collections capsules et les exclusivités régionales pour créer un sentiment d'urgence et renforcer le prestige de la marque. Par exemple, les lancements de sacs à main exclusifs au Moyen-Orient de Louis Vuitton ont généré d'importantes listes d'attente dans les boutiques de Dubaï et de Riyad, souvent liés à des événements culturels pour renforcer la pertinence émotionnelle. Les éditions limitées stimulent également les perceptions de la valeur de revente, renforçant leur attrait en tant qu'investissement. Les médias sociaux amplifient la demande en transformant la rareté en désirabilité portée par la visibilité, assurant un intérêt soutenu pour les offres de luxe en édition limitée dans le CCG.

Festivals du patrimoine soutenus par les gouvernements stimulant les dépenses des consommateurs

Les festivals du patrimoine soutenus par les gouvernements influencent de plus en plus les dépenses des consommateurs sur le marché des produits de luxe en intégrant la fierté culturelle aux expériences de vente au détail haut de gamme. La saison de Riyad 2024 en Arabie saoudite a présenté l'exposition « Christian Dior : Designer of Dreams » et le défilé de mode « 1001 Seasons of Elie Saab », alignant les grandes marques de luxe mondiales sur les thèmes culturels nationaux et transformant la consommation de luxe en expériences de style de vie immersives. De même, Layali Diriyah 2025 a attiré plus de 110 000 visiteurs près du site UNESCO de Diriyah, combinant des pop-ups de créateurs avec des formats de divertissement axés sur le patrimoine pour encourager un engagement plus long des visiteurs et des dépenses discrétionnaires plus élevées dans des espaces commerciaux soigneusement sélectionnés. Les marques de luxe bénéficient d'une fréquentation accrue et de liens émotionnels plus forts grâce à des expériences de luxe axées sur la destination. Par exemple, Elie Saab a tiré parti de son défilé de mode pour renforcer la fidélité à la marque auprès des consommateurs régionaux aisés. En outre, les festivals soutenus par les gouvernements abaissent les barrières à l'entrée sur le marché pour les marques de luxe en offrant un soutien en matière d'infrastructure et de visibilité. Collectivement, la programmation culturelle, les initiatives touristiques et la narration de marque stimulent une croissance soutenue des dépenses de luxe dans l'ensemble du CCG.

Marché croissant pour les produits de luxe durables et éco-certifiés

La demande de produits durables et éco-certifiés sur le marché des produits de luxe est en hausse, portée par les évolutions réglementaires et les changements de préférences des consommateurs. Des politiques telles que l'interdiction des sacs en plastique à usage unique aux Émirats arabes unis, entrée en vigueur le 1er janvier 2024, et les exigences à venir en matière d'étiquetage carbone en Arabie saoudite intègrent la durabilité dans les pratiques de consommation standard. Ces réglementations encouragent les marques de luxe à adopter des matériaux éco-certifiés, un approvisionnement responsable et des solutions d'emballage durables. Parmi les consommateurs aisés du CCG, la durabilité est passée d'un avantage premium à une attente de base. Cette tendance est encore renforcée par l'Initiative verte saoudienne, qui a attiré plus de 705 milliards SAR d'investissements verts d'ici 2024, reflétant l'engagement institutionnel en faveur d'une croissance durable, selon les Initiatives vertes saoudienne et du Moyen-Orient [2]Source : Initiatives vertes saoudienne et du Moyen-Orient, "SGI: Steering Saudi Arabia Towards a Green Future," sgi.gov.sa. Pour rester pertinentes et conformes, les marques de luxe s'alignent sur ces cadres. Par exemple, les collections d'or certifié responsable de Cartier trouvent un écho auprès des acheteurs soucieux de durabilité dans la région. L'influence combinée de l'élan réglementaire et de l'évolution des valeurs des consommateurs remodèle le développement des produits et les récits de vente au détail, positionnant le luxe éco-certifié comme un élément essentiel de l'équité de marque dans l'ensemble du CCG.

Expansion des espaces de vente au détail de luxe et des centres commerciaux

L'expansion des espaces de vente au détail de luxe et des centres commerciaux dans le CCG redéfinit l'engagement des consommateurs avec les marques premium, allant au-delà des achats transactionnels vers des expériences immersives. Ce développement met l'accent sur la création d'environnements où les clients se connectent avec l'héritage de la marque à travers des salons privés, des services de tailleur sur mesure et des avant-premières exclusives des collections à venir, favorisant un engagement émotionnel plus profond et la fidélité à la marque parmi les consommateurs à forte dépense. Les magasins phares physiques agissent comme des repères culturels au sein des centres commerciaux premium, renforçant le commerce de détail de luxe axé sur la destination tout en complétant les canaux numériques pour établir un modèle hybride qui séduit à la fois les acheteurs axés sur la commodité et ceux en quête d'expériences. Par exemple, les formats de magasins expérientiels de Burberry à Dubaï intègrent des salons de personnalisation avec des outils de stylisme numérique, mettant en valeur le savoir-faire tout en personnalisant le parcours client. Les promoteurs de centres commerciaux capitalisent sur cette tendance en positionnant le luxe comme un écosystème de style de vie plutôt qu'un regroupement de commerces de détail. La combinaison du commerce de détail expérientiel et des stratégies omnicanales accélère la croissance des développements de centres commerciaux de luxe dans l'ensemble du CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.5% | Ensemble du CCG, notamment les Émirats arabes unis et l'Arabie saoudite | Court terme (≤ 2 ans) |

| Impact des sensibilités et normes culturelles | -0.3% | Arabie saoudite, Koweït, segments conservateurs dans l'ensemble du CCG | Long terme (≥ 4 ans) |

| Coûts de conformité liés aux cadres réglementaires | -0.2% | Ensemble du CCG, charge administrative la plus élevée en Arabie saoudite | Moyen terme (2-4 ans) |

| Augmentation des droits d'importation sur les produits de luxe personnels en Arabie saoudite (2024) | -0.3% | Arabie saoudite, répercussions sur les achats transfrontaliers aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

La prolifération des produits contrefaits constitue un défi majeur sur le marché des produits de luxe dans l'ensemble du CCG, érodant l'équité de marque, la confiance des consommateurs et les volumes de ventes légitimes. Les données d'application de la loi mettent en évidence l'ampleur de ce problème, les douanes de Dubaï ayant signalé 285 saisies de propriété intellectuelle en 2024 d'une valeur d'environ 92,695 millions AED. Ces saisies englobaient des montres, des lunettes, des vêtements, des sacs et des chaussures, impactant directement les segments de luxe essentiels. Malgré l'enregistrement de 439 marques commerciales, 205 agences commerciales et 6 actifs de propriété intellectuelle reflétant des efforts intensifiés de protection des marques, les risques de contrefaçon persistent [3]Source : Douanes de Dubaï, "Dubai Customs Celebrates World Intellectual Property Day with Focus on Creativity and Protection," dubaicustoms.gov.ae . La circulation de faux produits sape le pouvoir de fixation des prix et le positionnement premium, tandis que la confusion des consommateurs entre produits authentiques et contrefaits retarde les décisions d'achat. Par exemple, Gucci continue d'investir massivement dans les technologies d'authentification et l'application de la loi régionale pour lutter contre les sacs à main contrefaits dans le CCG. Cet environnement augmente les coûts de conformité et de surveillance pour les marques de luxe, contraignant finalement la croissance du marché en diluant l'exclusivité et en nuisant à la crédibilité à long terme des marques dans la région.

Augmentation des droits d'importation sur les produits de luxe personnels en Arabie saoudite (2024)

L'augmentation des droits d'importation sur les produits de luxe personnels en Arabie saoudite en 2024 modifie les habitudes d'achat des consommateurs et les stratégies des marques. Les consommateurs saoudiens programment de plus en plus leurs achats lors de voyages à Dubaï ou via des plateformes de commerce électronique basées aux Émirats arabes unis, ce qui a entraîné une baisse du trafic en magasin sur le marché intérieur. Ce changement de comportement d'achat transfrontalier réduit l'impact prévu des augmentations tarifaires et redirige la demande vers les pôles commerciaux voisins. En conséquence, les marques rencontrent des difficultés dans la prévision de la demande et la planification des stocks sur les marchés d'Arabie saoudite et des Émirats arabes unis. Pour faire face à ces problèmes, certaines marques de luxe explorent des opérations d'assemblage ou de finition locales en Arabie saoudite pour bénéficier de droits réduits, bien que cette approche nécessite d'atteindre une échelle suffisante pour justifier les coûts associés. Ces ajustements ajoutent une complexité opérationnelle et augmentent les risques d'investissement. Par exemple, Hermès évalue des options de finition localisée pour la maroquinerie afin de protéger ses marges sur le marché saoudien, bien que de telles stratégies puissent ne pas être viables pour toutes les catégories de produits ou tous les volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les montres s'accélèrent en tant qu'articles de cadeau incontournables

Les vêtements et l'habillement devraient maintenir la plus grande part du marché, représentant 35,28 % du segment par type de produit en 2025. La domination de cette catégorie est attribuée à sa large portée, englobant le prêt-à-porter, la haute couture et la mode modeste. Cependant, la croissance de ce segment se modère à mesure que les marques font face à des défis d'inventaire pour aligner les collections saisonnières avec les calendriers de la mode occidentale et les fêtes islamiques. Les montres, en revanche, devraient croître à un taux annuel de 10,50 % de 2026 à 2031, dépassant le marché global. Les fabricants suisses tirent parti des occasions culturelles telles que le Ramadan et l'Aïd en introduisant des pièces d'horlogerie en édition limitée, illustrées par les nouveautés 2025 d'Audemars Piguet, notamment le calendrier perpétuel Calibre 7138 et les variantes Royal Oak, qui se sont épuisées peu après leur lancement.

La bijouterie, les chaussures, la maroquinerie et la lunetterie représentent collectivement la part de marché restante. La bijouterie bénéficie de la signification culturelle de l'or dans la région, tandis que la maroquinerie gagne en popularité grâce aux services de monogrammage personnalisé offerts par des marques comme Louis Vuitton et Hermès. La lunetterie et les chaussures émergent comme des catégories sous-développées, avec des opportunités de croissance à travers des boutiques autonomes et des collaborations avec des détaillants régionaux. De plus, le segment des montres est renforcé par les marchés de l'occasion et du vintage, où des plateformes comme The Luxury Closet à Dubaï attirent des acheteurs plus jeunes, favorisant une progression des achats d'entrée de gamme vers l'acquisition de montres neuves à mesure que les revenus et la familiarité avec les marques augmentent.

Par utilisateur final : le segment masculin gagne en dynamisme

Les achats de luxe féminins représentaient la plus grande part du marché en 2025, avec 65,21 % de la demande totale. Ces achats restent concentrés dans des catégories telles que les vêtements, les sacs à main et la bijouterie, où les marques ont développé des assortiments de produits étendus et de solides programmes de fidélisation de la clientèle. En revanche, le segment masculin, bien que plus petit, devrait croître à un taux annuel de 10,76 % jusqu'en 2031, le plus rapide parmi toutes les catégories d'utilisateurs finaux. Cette croissance est portée par l'expansion des offres de soins et de tailleur, avec des marques comme Tom Ford Beauty et Dior Men introduisant des gammes de produits spécifiques à la région adaptées aux préférences du Moyen-Orient, telles que les parfums à base d'oud et les costumes sur mesure. De plus, Ermenegildo Zegna et Brioni ouvrent des boutiques dédiées aux hommes à Riyad et à Dubaï, proposant des services sur mesure qui répondent aux besoins des professionnels cherchant à se différencier dans un contexte professionnel.

Le segment mixte, bien qu'actuellement plus petit, gagne également en popularité à mesure que les marques introduisent des parfums, accessoires et collections de prêt-à-porter neutres en termes de genre qui séduisent les consommateurs jeunes et cosmopolites dans les centres urbains. Le segment masculin bénéficie d'une pénétration de base plus faible, créant un potentiel de croissance significatif à mesure que les revenus disponibles augmentent et que les normes culturelles autour des soins masculins évoluent. L'initiative Vision 2030 de l'Arabie saoudite, mettant l'accent sur les secteurs du divertissement et du style de vie, normalise davantage la consommation de luxe chez les hommes, qui s'engagent de plus en plus avec les événements de mode et les activations de marques lors des festivals du patrimoine. La catégorie mixte représente une opportunité stratégique pour les marques de tester un marketing inclusif et des designs de produits avant de les déployer à l'échelle mondiale.

Par canal de distribution : les plateformes en ligne perturbent le commerce de détail traditionnel

Les magasins monomarque représentaient la plus grande part du chiffre d'affaires en 2025, contribuant à hauteur de 45,12 %, tandis que les boutiques de luxe en ligne devraient croître à un taux annuel de 12,30 % de 2026 à 2031, le plus rapide parmi les canaux de distribution. Les magasins monomarque conservent un avantage concurrentiel dans le commerce de détail expérientiel, offrant des services tels que des salons privés, la taillerie sur mesure et des avant-premières exclusives qui ne peuvent pas être reproduits en ligne. Par exemple, le magasin phare de 16 000 pieds carrés de Dolce & Gabbana en Arabie saoudite et son centre de marque de 1 500 mètres carrés à Diriyah, tous deux lancés en décembre 2024, illustrent comment les espaces de vente au détail physiques se transforment en musées de marque mettant en valeur l'héritage et le savoir-faire. Cependant, la hausse des loyers dans des emplacements de premier choix comme le Dubai Mall et The Avenues Riyadh, augmentant de 10 à 15 % par an, pousse les marques à justifier les coûts d'occupation par des valeurs de transaction plus élevées et de meilleurs taux de conversion.

Les boutiques de luxe en ligne gagnent en dynamisme à mesure que les marques adoptent de plus en plus des plateformes de commerce électronique en direct avec le consommateur pour contourner les intermédiaires traditionnels du commerce de détail, capturer des informations détaillées sur les clients et fournir des recommandations personnalisées alimentées par l'intelligence artificielle. La plateforme Level Shoes du Chalhoub Group, opérant aux Émirats arabes unis, en Arabie saoudite et au Koweït, illustre cette tendance en combinant des sélections soigneusement choisies avec une livraison le jour même dans les grandes villes. Pendant ce temps, les magasins multimarques et autres canaux, tels que les grands magasins et les points de vente hors taxes, connaissent une croissance plus lente à mesure que le trafic des consommateurs se déplace en ligne et que les marques privilégient les emplacements phares aux partenariats de gros. La consolidation parmi les détaillants régionaux et l'évolution vers des modèles de franchise reflètent davantage la dynamique en évolution du marché du commerce de détail de luxe.

Analyse géographique

Les Émirats arabes unis détenaient la plus grande part du chiffre d'affaires des produits de luxe du CCG en 2025, représentant 48,15 %. Cette domination est soutenue par l'infrastructure avancée de Dubaï, son fort attrait touristique et sa présence étendue de marques de luxe, qui surpasse toute autre ville de la région. Des événements tels que le Festival du shopping de Dubaï et les Surprises estivales de Dubaï stimulent régulièrement la demande, les catégories de luxe connaissant des valeurs de transaction plus élevées pendant ces périodes. Cependant, à mesure que le marché arrive à maturité, la croissance ralentit et les marques déplacent de plus en plus leurs investissements vers l'Arabie saoudite. Malgré cela, les Émirats arabes unis bénéficient d'un environnement réglementaire favorable sans impôt sur le revenu des personnes physiques et de procédures douanières simplifiées qui facilitent le commerce transfrontalier. La hausse des loyers commerciaux dans les emplacements de premier choix, cependant, pèse sur les marges des détaillants, obligeant les marques à se concentrer sur des taux de conversion plus élevés et des valeurs de transaction moyennes accrues pour maintenir leur rentabilité.

L'Arabie saoudite devrait croître à un taux annuel de 10,05 % de 2026 à 2031, le plus rapide parmi les pays du CCG. Cette croissance est portée par les investissements en infrastructure, les festivals culturels et une population jeune et native du numérique. La saison de Riyad a attiré plus de 15,1 millions de visiteurs à la fin du troisième trimestre 2025, générant 33 milliards SAR (8,8 milliards USD) de dépenses, selon le ministère du Tourisme d'Arabie saoudite. Le marché du luxe à Riyad en 2025 offre des opportunités significatives pour les nouveaux entrants et les expansions de magasins phares. Cependant, les augmentations des droits d'importation en octobre 2024 et les ajustements tarifaires en novembre 2025 compliquent les stratégies de tarification et encouragent les achats transfrontaliers aux Émirats arabes unis. La participation des femmes à la vie active dans le cadre de Vision 2030 élargit le marché des produits de luxe féminins, tandis que les changements culturels stimulent la croissance dans les catégories de soins masculins et de tailleur.

Le Qatar, le Koweït, Oman et Bahreïn représentent collectivement des parts plus petites du marché du luxe du CCG, mais connaissent une croissance grâce à la diversification du tourisme et à la modernisation du commerce de détail. Le marché du luxe au Qatar bénéficie d'un tourisme soutenu après la Coupe du monde de la FIFA, Doha ayant atteint une couverture de marques significative en 2025 et attirant des visiteurs grâce à des institutions culturelles comme le Musée national du Qatar et le Musée d'art islamique. La population aisée du Koweït et sa géographie compacte en font un marché efficace pour les déploiements de magasins monomarque, les marques tirant parti d'un revenu par habitant élevé pour tester des références premium avant de s'étendre à des marchés plus importants. Oman et Bahreïn restent des marchés de niche où les marques peuvent piloter des concepts tels que des lignes de mode modeste et un service client en langue arabe. Cependant, les densités de population plus faibles et le PIB par habitant limitent leur potentiel de revenus à court terme par rapport aux Émirats arabes unis et à l'Arabie saoudite.

Paysage concurrentiel

Les conglomérats mondiaux tels que LVMH, Kering et Richemont détiennent la plus grande part du marché du luxe du CCG, coexistant avec des spécialistes régionaux comme le Chalhoub Group. Le Chalhoub Group exploite des points de vente dans tout le Golfe et détient des droits de distribution exclusifs pour des marques telles que Chanel, Dior et Louis Vuitton. Cette structure hybride permet aux marques internationales d'atteindre une pénétration rapide du marché tout en tirant parti de l'expertise locale dans le commerce de détail. Dans le même temps, elle crée des opportunités pour les acteurs de niche, notamment les horlogers indépendants, les marques de mode durable et les plateformes de luxe d'occasion. Ces acteurs émergents bénéficient de partenariats qui maintiennent l'exclusivité de la marque tout en accédant aux réseaux de centres commerciaux premium. Par exemple, les marques horlogères indépendantes ont élargi leur visibilité grâce à des placements soigneusement sélectionnés dans les boutiques Ahmed Seddiqi & Sons. Cette combinaison d'échelle mondiale et de spécialisation régionale favorise un écosystème de luxe structurellement diversifié.

La localisation et l'innovation numérique deviennent des stratégies concurrentielles essentielles. Les marques introduisent des collections capsules pour le Ramadan et l'Aïd, offrent un service client en langue arabe et mettent en œuvre des programmes clients VIP qui offrent un accès anticipé aux éditions limitées et des rendez-vous de shopping privés. Ces efforts renforcent les liens émotionnels avec les consommateurs aisés du CCG et améliorent la valeur à vie des clients. Parallèlement, la technologie joue un rôle central dans la différenciation. La plateforme blockchain Aura de LVMH garantit des enregistrements de provenance inviolables, tandis que la méthodologie de profit et perte environnementaux de Kering accroît la transparence de la chaîne d'approvisionnement. L'adoption par Bulgari de la traçabilité des pierres précieuses soutenue par la blockchain renforce davantage la confiance des consommateurs dans l'approvisionnement éthique. Ensemble, ces initiatives renforcent la confiance, la traçabilité et le positionnement du luxe responsable, faisant de la pertinence culturelle et de la garantie technologique des éléments centraux de la compétitivité des marques.

Les acteurs plus petits perturbent le marché en ciblant des segments mal desservis tels que la mode modeste, le luxe d'occasion et les soins masculins, où les marques établies ont souvent des offres limitées. Les détaillants régionaux comme Majid Al Futtaim et Etoile Group consolident leurs réseaux de magasins pour réaliser des économies d'échelle dans les achats et le marketing. Pendant ce temps, les marques reprennent le contrôle de la distribution en ouvrant des magasins en exploitation directe et en lançant des plateformes de commerce électronique, comprimant les marges de gros pour les détaillants multimarques. Ce changement oblige les détaillants à se différencier par des collaborations exclusives et des formats de commerce de détail expérientiels. Par exemple, l'expansion de Farfetch dans la revente de luxe au Moyen-Orient met en évidence la traction croissante des canaux de luxe d'occasion. Ces dynamiques entraînent une bifurcation entre l'échelle menée par les conglomérats et la personnalisation menée par les spécialistes, intensifiant la concurrence sur l'ensemble du marché du luxe du CCG.

Leaders du secteur des produits de luxe du CCG

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel SA

Chalhoub Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Eleventy a officiellement ouvert son premier magasin autonome à Dubaï au Mall of the Emirates, lancé en partenariat avec Majid Al Futtaim. Dans le cadre de sa stratégie d'expansion plus large, Majid Al Futtaim a annoncé des plans pour ouvrir plus de 30 nouveaux magasins dans la région, couvrant à la fois les catégories luxe et grande rue. Chaque produit Eleventy était fabriqué en Italie à partir de tissus premium d'approvisionnement responsable, comparables à ceux utilisés par des marques haut de gamme telles que Loro Piana et Brunello Cucinelli.

- Février 2025 : Axel Arigato a élargi sa présence mondiale en ouvrant son premier magasin de détail aux Émirats arabes unis. Le magasin de Dubaï, situé au Mall of the Emirates, est devenu opérationnel, avec une série d'événements de célébration débutant en septembre. Ce lancement s'est aligné sur l'introduction d'axelarigato.ae, une version localisée du site Web d'Axel Arigato conçue pour offrir une expérience d'achat en ligne fluide aux clients du Moyen-Orient. Cette expansion a été soutenue par un partenariat avec le Chalhoub Group, un détaillant et distributeur de produits de luxe privé, qui a également contribué au lancement à Abou Dhabi.

- Décembre 2024 : La marque de mode de luxe italienne Dolce&Gabbana a ouvert un centre de luxe de 1 500 mètres carrés à Diriyah, connue sous le nom de La Cité de la Terre. Le centre comprenait une boutique et un DG Caffè. La boutique proposait les collections Dolce&Gabbana, notamment des vêtements, des accessoires, de la haute joaillerie, des montres, des produits de beauté et de la décoration intérieure. Elle comportait également une section Abaya exclusive, reflétant l'engagement de la marque à honorer et célébrer les traditions culturelles locales.

- Février 2024 : L'Oréal Luxe a introduit un comptoir Prada Beauty au Dubai Duty Free à l'aéroport international de Dubaï, qui présentait une nouvelle ligne de beauté Peau et Couleur ainsi que les parfums, soins de la peau et produits de maquillage de la marque. Le comptoir intégrait des éléments physiques et numériques, notamment le Prada Skin Decoder, un dispositif de diagnostic cutané offrant une analyse avancée de la peau. Développé en partenariat avec L'Oréal Recherche et Innovation, le dispositif utilisait des algorithmes alimentés par l'intelligence artificielle pour une précision accrue.

Portée du rapport sur le marché des produits de luxe du CCG

Les produits de luxe désignent des produits premium/haut de gamme, classés en vêtements, montres, chaussures, cosmétiques et autres accessoires comme les lunettes de soleil.

Le marché des produits de luxe du CCG est segmenté par type, genre, canal de distribution et géographie. Sur la base du type, le marché est segmenté en vêtements et habillement, chaussures, sacs, bijoux, montres et autres accessoires. Par genre, le marché est segmenté en masculin et féminin. Le marché est segmenté par canal de distribution en magasins monomarque, magasins multimarques, boutiques de vente au détail en ligne et autres canaux de distribution. Le marché est segmenté par géographie en Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Oman et Bahreïn. La taille du marché a été déterminée en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| Vêtements et habillement |

| Chaussures |

| Maroquinerie |

| Montres |

| Bijoux |

| Lunetterie |

| Autres types de produits |

| Hommes |

| Femmes |

| Mixte |

| Magasins monomarque |

| Magasins multimarques |

| Boutiques de luxe en ligne |

| Autres canaux de distribution |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par type de produit | Vêtements et habillement |

| Chaussures | |

| Maroquinerie | |

| Montres | |

| Bijoux | |

| Lunetterie | |

| Autres types de produits | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Magasins monomarque |

| Magasins multimarques | |

| Boutiques de luxe en ligne | |

| Autres canaux de distribution | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits de luxe du CCG ?

La taille du marché des produits de luxe du CCG a atteint 15,02 milliards USD en 2025 et devrait atteindre 26,66 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le commerce de détail de luxe du Golfe ?

Les montres devraient se développer à un CAGR de 10,50 % jusqu'en 2031, dépassant l'habillement et les autres catégories.

À quelle vitesse les dépenses de luxe masculines augmentent-elles dans le Golfe ?

Les achats masculins devraient croître à 10,76 % par an entre 2026 et 2031, le taux le plus élevé parmi les groupes d'utilisateurs finaux.

Quel rôle jouent les festivals culturels dans les ventes ?

Des événements tels que la saison de Riyad et le Festival du shopping de Dubaï stimulent les valeurs des transactions de luxe jusqu'à 30 % pendant leur déroulement, en faisant des fenêtres de lancement essentielles.

Dernière mise à jour de la page le: