Taille et part du marché des biens de luxe au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.35 Milliards de dollars |

| Taille du Marché (2026) | 5.63 Milliards de dollars |

| Taille du Marché (2031) | 7.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

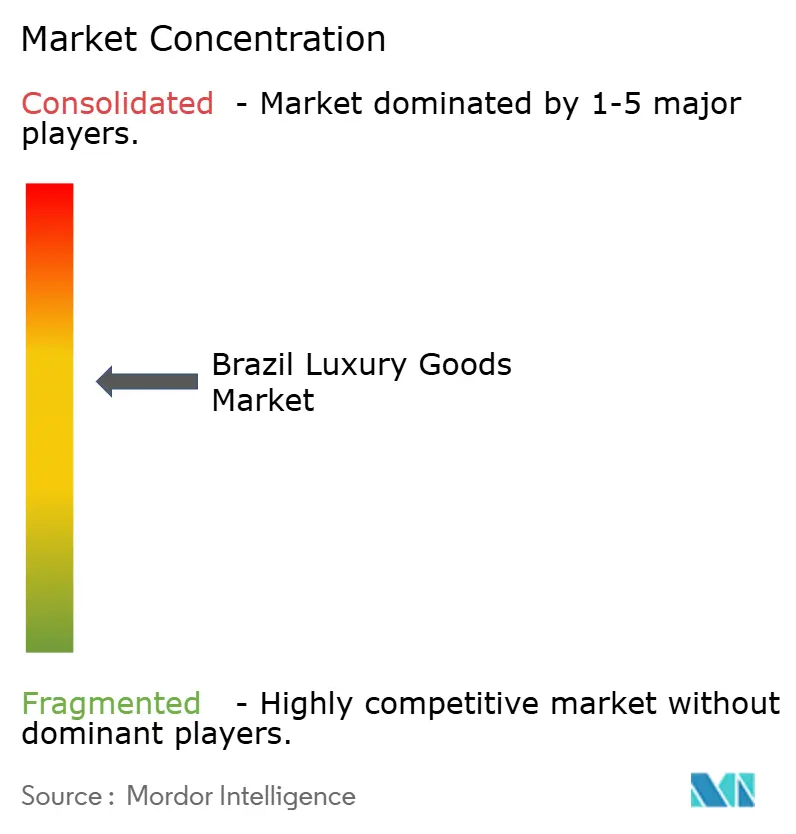

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biens de luxe au Brésil par Mordor Intelligence

La taille du marché des biens de luxe au Brésil devrait passer de 5,35 milliards USD en 2025 à 5,63 milliards USD en 2026 et devrait atteindre 7,28 milliards USD d'ici 2031, à un TCAC de 5,28 % sur la période 2026-2031. La demande intérieure résiliente, la richesse concentrée parmi 16 millions de consommateurs aisés et la hausse des revenus disponibles dans les ménages de la classe moyenne supérieure alimentent l'expansion de la taille du marché. Bien que la croissance réelle du PIB soit appelée à se modérer à 2,4 % en 2025, les gains en matière d'emploi formel et de salaires soutiennent les dépenses en produits haut de gamme [1]Source : Institut de recherche économique appliquée," L'Ipea maintient sa projection de croissance du PIB à 2,4 % pour 2025 et projette 2 % pour 2026", ipea.gov.br. Les acheteurs de la génération Y et de la génération Z intègrent une dimension ESG dans leurs décisions d'achat, incitant les marques à lancer des diamants synthétiques et des lignes de cuir traçables qui correspondent aux préférences en matière de durabilité. Les maisons multinationales agrandissent leurs flagships à São Paulo et à Rio pour capter les dépenses qui pourraient autrement se diriger vers Miami ou Paris, tandis que les groupes brésiliens se consolident pour défendre leurs parts de marché et renforcer leurs capacités omnicanales.

Principaux enseignements du rapport

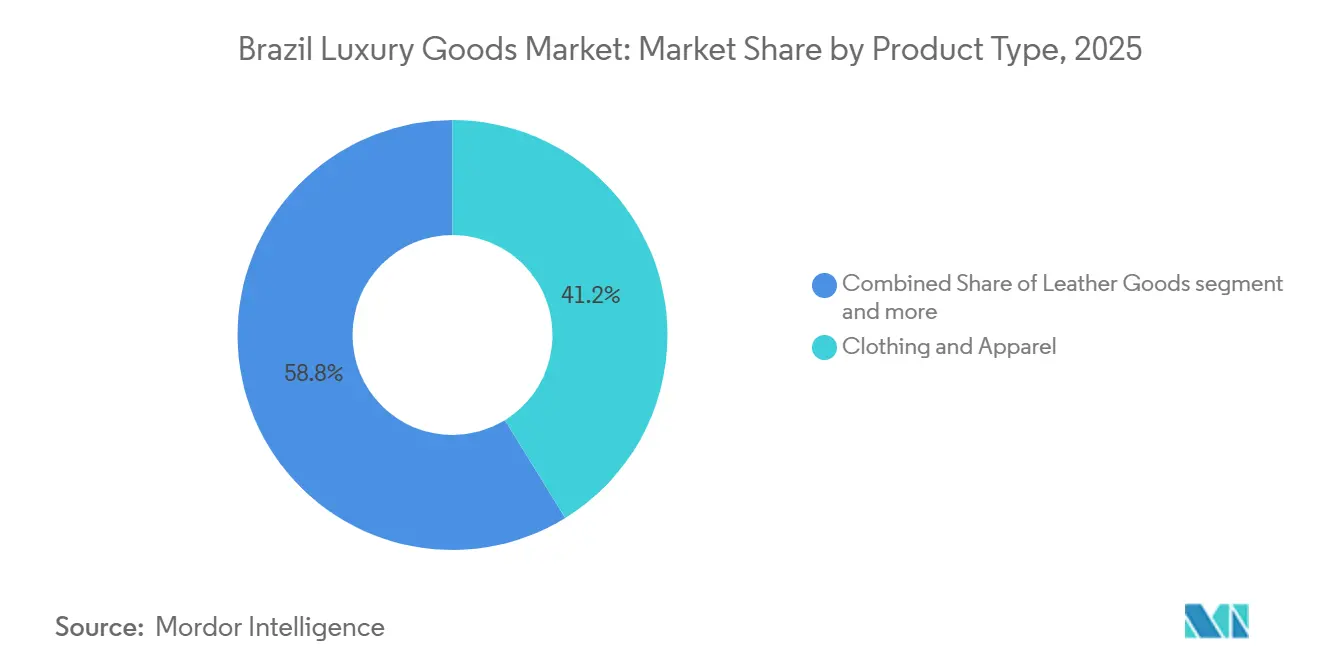

- Par type de produit, les vêtements et l'habillement ont dominé avec une part de revenus de 41,22 % en 2025, tandis que la maroquinerie devrait se développer à un TCAC de 5,79 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 56,72 % des parts en 2025 ; le segment masculin progresse à un TCAC de 7,02 % sur la période 2026-2031.

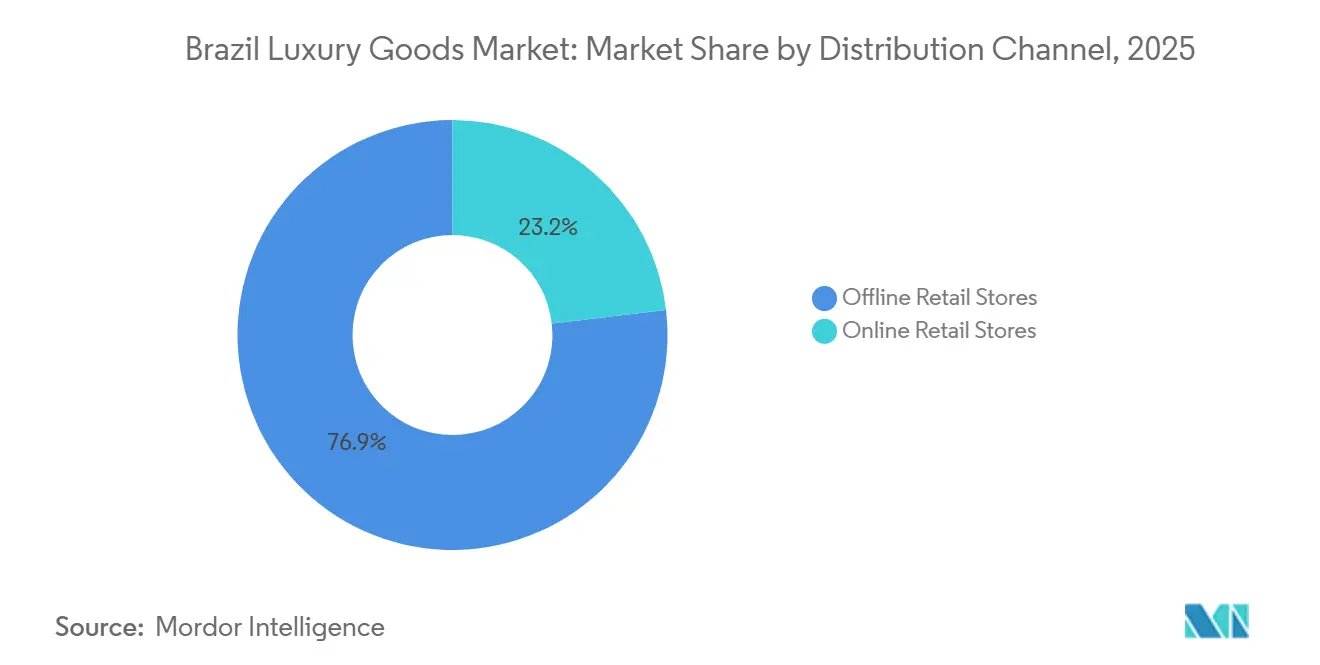

- Par canal de distribution, les magasins de détail hors ligne détenaient 76,85 % des parts en 2025, tandis que les magasins de détail en ligne se développent à un TCAC de 6,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biens de luxe au Brésil

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible de la classe moyenne supérieure brésilienne | +1.2% | National, concentré à São Paulo, Rio de Janeiro, Brasília | Moyen terme (2 à 4 ans) |

| Les marques de luxe mondiales élargissent leur présence commerciale au Brésil | +1.0% | São Paulo, Rio de Janeiro, avec des retombées à Curitiba, Goiânia | Court terme (≤ 2 ans) |

| Les préférences en matière de durabilité des générations Y et Z exercent une influence croissante | +0.8% | Centres urbains (São Paulo, Rio, Belo Horizonte), régions côtières | Long terme (≥ 4 ans) |

| Les dépenses touristiques augmentent à São Paulo et à Rio de Janeiro | +0.9% | São Paulo, Rio de Janeiro, s'étendant à Florianópolis, Salvador | Court terme (≤ 2 ans) |

| Influence croissante des recommandations de célébrités et d'influenceurs | +0.6% | National, amplifiée via les plateformes numériques | Moyen terme (2 à 4 ans) |

| Le patrimoine de marque renforce la perception haut de gamme | +0.7% | National, plus fort dans les pôles de luxe établis (São Paulo, Rio) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne supérieure brésilienne

Les gains en matière d'emploi formel et la croissance des salaires réels recalibrent le pouvoir d'achat de la classe moyenne supérieure brésilienne, une catégorie qui s'est élargie à mesure que le chômage est tombé à 6,8 % en février 2025, selon l'Institut brésilien de géographie et de statistique. Les dépenses de consommation des ménages ont augmenté malgré une inflation de 5,7 % en 2025, ce qui suggère que la croissance des revenus dans les deux quintiles supérieurs dépasse les pressions sur les prix globaux, selon la Banque centrale du Brésil. Cette dynamique est particulièrement prononcée à São Paulo et à Brasília, où les secteurs des services professionnels et de la technologie génèrent des primes salariales. Ce changement est important car les marques de luxe s'appuient sur les achats répétés des ménages aisés ; une augmentation du revenu disponible parmi la tranche supérieure des revenus peut se traduire par une hausse significative des dépenses de luxe en raison de la forte élasticité-revenu de la demande. La réforme fiscale brésilienne prévue par la loi complémentaire 214/2025 devrait simplifier la structure de la taxe à la consommation d'ici 2027, réduisant potentiellement les effets en cascade qui gonflent actuellement les prix des biens de luxe, selon le ministère des Finances.

Les marques de luxe mondiales élargissent leur présence commerciale au Brésil

Les maisons de luxe multinationales traitent le Brésil comme un marché prioritaire pour l'expansion physique, inversant une décennie de rationalisation prudente des points de vente. Tiffany a ouvert un flagship de 408 mètres carrés à l'Iguatemi São Paulo en janvier 2025, sa plus grande implantation en Amérique latine, signalant sa confiance dans la demande soutenue de bijoux et de montres haut de gamme. Hermès déplace sa boutique de Rio de Janeiro vers un espace plus grand de 233,1 mètres carrés au Rio Village Mall, tandis que Louis Vuitton exploite 8 magasins à São Paulo, Rio, Goiânia, Curitiba et Brasília. Le calcul stratégique repose sur la captation des touristes et des élites nationales avant qu'ils ne voyagent à l'étranger ; la dépréciation de la monnaie brésilienne rend les voyages d'achats internationaux moins attractifs, créant une fenêtre d'opportunité pour que les marques fidélisent les ventes locales. LVMH a fait état de solides performances au Brésil au troisième trimestre 2024, avec une distribution sélective et des hausses de prix compensant les vents contraires liés aux devises. Cette expansion commerciale reflète également le désir des marques de contrôler l'expérience client et de lutter contre les contrefaçons via des canaux directs.

Les préférences en matière de durabilité des générations Y et Z exercent une influence croissante

Les jeunes consommateurs brésiliens exigent des marques de luxe des certifications de durabilité vérifiables, un changement qui remodèle le développement des produits et la transparence de la chaîne d'approvisionnement. L'introduction par Pandora de diamants synthétiques dans 35 magasins brésiliens en 2024 illustre cette tendance ; la marque a présenté cette démarche comme un choix à la fois éthique et esthétique, trouvant un écho auprès des acheteurs de la génération Z qui privilégient la traçabilité. L'Occitane au Brésil, filiale locale du groupe de beauté français, a connu une croissance en 2024 en mettant l'accent sur la biodiversité brésilienne et l'approvisionnement équitable en ingrédients tels que l'açaï et le cupuaçu. L'influence de cette catégorie s'étend au-delà des attributs des produits jusqu'à l'activisme des marques ; les maisons de luxe qui ne parviennent pas à articuler des engagements ESG clairs risquent de perdre des parts au profit de concurrents dotés de narratifs de durabilité plus solides. La tendance est amplifiée par les plateformes numériques où les influenceurs scrutent les pratiques environnementales et de gouvernance sociale des marques, créant des risques réputationnels pour les retardataires.

Les dépenses touristiques augmentent à São Paulo et à Rio de Janeiro

En 2025, le ministère du Tourisme vise 8 millions d'arrivées internationales, soutenu par de nouvelles liaisons long-courriers et un taux de change favorable [2]Source : Présidence de la République," Le Brésil a accueilli 6,6 millions de touristes internationaux en 2024, son meilleur record historique", gov.br. Les dépenses des touristes étrangers au Brésil ont atteint 7,3 milliards USD en 2024, un niveau record sur 15 ans, São Paulo et Rio de Janeiro captant la majorité des dépenses liées au luxe, selon le Ministério do Turismo. Le programme Tax-Free du gouvernement fédéral, lancé en janvier 2025, permet aux visiteurs internationaux de récupérer la TVA sur les achats dépassant 500 BRL, supprimant ainsi un obstacle de longue date aux transactions de grande valeur. Le secteur touristique de São Paulo approche 10 % du PIB de l'État, porté par les voyages d'affaires, les événements culturels et la gastronomie, qui créent tous des points de contact pour l'engagement des marques de luxe. L'afflux de voyageurs aisés en provenance des États-Unis, d'Europe et d'Asie offre aux détaillants de luxe une base de revenus diversifiée, moins vulnérable aux cycles économiques intérieurs. Les marques répondent en recrutant des conseillers de vente multilingues et en proposant des assortiments de produits qui séduisent les goûts internationaux, tels que des articles de maroquinerie en édition limitée et des bijoux d'inspiration locale.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les taxes et droits d'importation élevés pèsent sur les biens de luxe | -1.3% | National, plus aigu pour les produits finis importés | Court terme (≤ 2 ans) |

| Réglementations strictes sur l'approvisionnement et les matériaux | -0.5% | National, avec un contrôle accru à São Paulo, Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Les produits contrefaits diluent la valeur des marques | -0.8% | National, concentré dans le commerce électronique et le commerce informel | Moyen terme (2 à 4 ans) |

| Complexité de la chaîne d'approvisionnement pour les matériaux haut de gamme | -0.6% | National, affectant les catégories dépendantes des importations (montres, maroquinerie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les taxes et droits d'importation élevés pèsent sur les biens de luxe

Le marché des biens de luxe au Brésil est confronté à des défis croissants, car les droits de douane sur les montres et les bijoux, combinés à une TVA IBS/CBS imminente, gonflent considérablement les prix en rayon. Cette hausse des prix incite les Brésiliens aisés à se tourner de plus en plus vers des destinations d'achats internationales pour leurs acquisitions de luxe. Par ailleurs, la suppression de l'exonération des droits de douane pour le commerce électronique soumet désormais même les plateformes certifiées à une taxe de 20 %, ce qui gonfle davantage les paniers d'achats en ligne et décourage les achats en ligne nationaux [3]Source : Ministère des Finances," Nouvelles règles 01/08/2024", gov.br. Le programme Remessa Conforme, qui offre des taux réduits pour les importations de commerce électronique inférieures à 50 USD, a involontairement alimenté un marché gris où les accessoires de luxe sont mal étiquetés pour exploiter ce seuil, selon la SECEX. La loi complémentaire 214/2025 vise à unifier les taxes à la consommation d'ici 2027, mais la période de transition introduit une incertitude alors que les marques naviguent entre les règles fédérales et étatiques qui se chevauchent. La charge fiscale désavantage également les détaillants basés au Brésil par rapport aux achats hors taxes à Miami ou à Paris, où les touristes brésiliens peuvent acheter les mêmes articles à des prix inférieurs de 30 à 40 %.

Les produits contrefaits diluent la valeur des marques

Les biens de luxe contrefaits représentent une menace persistante pour l'équité des marques et les revenus, le Brésil figurant parmi les principaux marchés mondiaux pour les produits faux. L'opération Natal 2024, menée par la Receita Federal, a saisi pour 1,5 milliard BRL de produits de luxe contrefaits, notamment des sacs à main, des montres et des vêtements, soulignant l'ampleur du commerce illicite. Les contrefaçons circulent via les plateformes de commerce électronique, les marchés de rue et les réseaux sociaux, où les vendeurs exploitent la faiblesse de l'application des lois et la sensibilité des consommateurs aux prix. La prolifération de faux de haute qualité, certains presque impossibles à distinguer des produits authentiques, érode l'exclusivité qui sous-tend la tarification du luxe. Les marques investissent massivement dans les technologies d'authentification (étiquettes RFID, traçabilité par blockchain) et dans l'application des lois, mais la nature décentralisée des réseaux de contrefaçon rend l'éradication difficile. Le problème est aggravé par les attitudes culturelles ; certains consommateurs brésiliens considèrent les contrefaçons comme des alternatives acceptables lorsque les articles authentiques sont prohibitivement chers en raison des taxes à l'importation. Cette dynamique oblige les marques à trouver un équilibre entre des mesures anti-contrefaçon agressives et le risque d'aliéner des clients potentiels qui pourraient éventuellement passer aux produits authentiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la maroquinerie dépasse la domination de l'habillement

La maroquinerie devrait se développer à un TCAC de 5,79 % de 2026 à 2031, le rythme le plus rapide parmi les catégories de produits, même si les vêtements et l'habillement détenaient 41,22 % de parts de marché en 2025. La divergence reflète l'évolution des priorités des consommateurs : les sacs à main, les portefeuilles et les ceintures offrent une valeur perçue plus élevée par transaction et bénéficient de l'accent mis par les marques sur l'artisanat et la narration du patrimoine, qui trouvent un écho auprès des acheteurs aisés du Brésil. Hermès et Louis Vuitton ont capitalisé sur cette tendance en lançant des coloris de cuir exclusifs au Brésil et des collections en édition limitée qui s'inspirent des motifs culturels locaux. Les vêtements et l'habillement, bien que dominants, subissent une pression sur les marges due aux droits d'importation élevés du Brésil sur les textiles finis et à la concurrence des marques de luxe nationales comme Osklen.

Les chaussures, la lunetterie, les bijoux et les montres représentent collectivement la part restante, chaque segment présentant des dynamiques distinctes. La croissance des bijoux est ancrée par H.Stern, qui exploite environ 280 magasins dans 32 pays et met en avant les pierres précieuses brésiliennes comme l'aigue-marine et la topaze impériale pour se différencier des concurrents européens. Les montres font face à des vents contraires liés aux importations du marché gris et à l'infiltration de contrefaçons, bien que les marques Rolex et Richemont maintiennent leur pouvoir de fixation des prix grâce aux réseaux de revendeurs agréés et au service après-vente. La lunetterie et les autres types de produits (y compris les parfums et les accessoires) se développent à mesure que les marques étendent leurs gammes de produits pour capter les acheteurs aspirationnels à prix plus bas. Les exigences de conformité de l'INMETRO pour la lunetterie et les cosmétiques ajoutent une complexité réglementaire, mais constituent également une barrière à l'entrée pour les concurrents sans marque.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : domination féminine, dynamisme masculin

La consommation de luxe masculine devrait croître à un TCAC de 7,02 % de 2026 à 2031, dépassant le marché global et signalant un changement structurel dans les habitudes de dépenses selon le genre, même si les femmes représentaient 56,72 % des parts en 2025. Cette accélération reflète la volonté des jeunes cohortes masculines d'allouer leur revenu discrétionnaire aux montres haut de gamme, aux chaussures, aux produits de soin et aux vêtements sur mesure, des catégories historiquement peu desservies dans le paysage du luxe brésilien. L'expansion de Nike au Brésil, bien que principalement dans les articles de sport, a élevé les attentes en matière de chaussures masculines, créant une demande dérivée pour les baskets de luxe et les styles hybrides habillés-décontractés. Les marques Rolex et Richemont bénéficient de la préférence des hommes pour les montres de qualité investissement qui signalent la réussite professionnelle et peuvent être portées quotidiennement, contrairement aux bijoux féminins, souvent réservés aux occasions spéciales.

Les femmes restent le cœur de la clientèle, portées par une fréquence d'achat plus élevée dans les vêtements, les sacs à main, les bijoux et les cosmétiques. Chanel, Prada et Burberry ont adapté leurs assortiments aux préférences des femmes brésiliennes pour les couleurs vives, les imprimés tropicaux et les pièces polyvalentes qui passent du cadre professionnel au cadre social. Le segment unisexe, bien que plus petit, gagne du terrain à mesure que les marques lancent des parfums, des lunettes et des accessoires neutres en termes de genre qui séduisent l'approche fluide de la mode de la génération Z. Les collections de diamants synthétiques de Pandora, introduites dans 35 magasins brésiliens en 2024, sont commercialisées comme unisexes, reflétant la stratégie de la marque visant à élargir sa clientèle au-delà des acheteuses traditionnelles de bijoux.

Par canal de distribution : la domination hors ligne persiste tandis que le numérique prend de l'élan

Les magasins de détail hors ligne représentaient 76,85 % de la part de distribution en 2025, soulignant l'importance durable des achats de luxe tactiles et expérientiels, tandis que les magasins de détail en ligne se développent à un TCAC de 6,33 % jusqu'en 2031, les marques déployant des stratégies omnicanales qui brouillent les frontières physiques et numériques. L'avantage hors ligne découle du désir des consommateurs d'inspecter l'artisanat, d'essayer les produits et de bénéficier d'un service personnalisé, des éléments difficiles à reproduire en ligne, notamment pour les articles haut de gamme comme les bijoux et les montres. L'ouverture en janvier 2025 par Tiffany d'un flagship de 408 mètres carrés à l'Iguatemi São Paulo illustre l'investissement continu dans le commerce physique, avec des salons de consultation privés et des services de design sur mesure.

Les canaux en ligne gagnent des parts grâce à des innovations qui répondent aux préoccupations des acheteurs de luxe en matière d'authenticité et de présentation. Les marques répondent avec des outils d'essayage en réalité augmentée, des consultations de style virtuel et des services de livraison haut de gamme incluant un déballage soigné et une livraison le jour même à São Paulo et à Rio. La plateforme de commerce électronique de L'Occitane a connu une croissance en 2024, portée par des modèles d'abonnement et des lancements de produits exclusifs en ligne. Le commerce électronique de parfums a connu une forte hausse au premier semestre 2024, suggérant que les catégories de luxe à prix plus bas sont plus propices aux achats numériques. Le livre blanc de DHL sur la logistique du luxe souligne la nécessité de centres de traitement omnicanaux capables de gérer à la fois le réapprovisionnement des magasins et les commandes directes aux consommateurs, une capacité qui distingue les leaders des retardataires en matière de satisfaction client.

Analyse géographique

Le marché des biens de luxe au Brésil est fortement concentré à São Paulo et à Rio de Janeiro, porté par un revenu par habitant plus élevé, le tourisme international et la présence de flagships de marques mondiales. São Paulo, en tant que pôle financier de l'Amérique latine, attire les voyageurs d'affaires et accueille des cadres d'entreprise qui constituent un segment de clientèle de luxe de premier plan. Rio de Janeiro bénéficie du tourisme de loisirs et d'un attrait culturel, les dépenses des touristes étrangers atteignant 7,3 milliards USD au niveau national en 2024, un record sur 15 ans, selon le Ministério do Turismo. Les villes secondaires comme Curitiba, Goiânia et Brasília émergent comme des frontières de croissance ; Louis Vuitton exploite des magasins dans les trois, signalant que la demande de luxe se diffuse au-delà des métropoles côtières à mesure que les économies régionales mûrissent.

L'environnement réglementaire brésilien façonne la stratégie géographique à travers les variations de l'ICMS (TVA) au niveau des États, qui vont de 7 % à 18 % à São Paulo selon la catégorie de produit, créant des disparités de prix que les marques doivent gérer, selon le Service fédéral des recettes du Brésil. La loi complémentaire 214/2025 vise à unifier les taxes à la consommation d'ici 2027, mais la période de transition introduit une incertitude alors que les autorités fédérales et étatiques négocient des arrangements de partage des recettes, selon le ministère des Finances. La SECEX et le SISCOMEX, le secrétariat brésilien au commerce extérieur et le système électronique de commerce, imposent une documentation détaillée et une licence RADAR aux importateurs, créant des barrières à l'entrée pour les petites marques de luxe, mais professionnalisant également le marché en éliminant les opérateurs du marché gris.

La SENACON, le Secrétariat national des consommateurs, applique le Code de protection des consommateurs (loi 8.078/1990), qui impose un étiquetage en langue portugaise, des garanties de 90 jours et une notification de rappel sous 24 heures, avec des amendes pouvant atteindre 12 millions BRL en cas de non-conformité. Ces réglementations, tout en protégeant les consommateurs, imposent une complexité opérationnelle qui favorise les marques établies disposant d'équipes juridiques et de conformité locales. La concentration géographique du commerce de détail de luxe reflète également les réalités infrastructurelles ; les services de livraison haut de gamme de DHL et les centres de traitement omnicanaux sont les plus développés à São Paulo et à Rio, limitant la pénétration du commerce électronique dans les régions intérieures où les coûts logistiques et les délais de livraison restent prohibitifs.

Paysage concurrentiel

Le marché des biens de luxe au Brésil présente une concentration modérée, indiquant que si LVMH, Kering et Richemont dominent les catégories à marges élevées telles que les bijoux, les montres et la maroquinerie, les acteurs locaux Arezzo et H.Stern conservent une part significative grâce à l'intégration verticale et à la proximité des chaînes d'approvisionnement nationales. Le portefeuille de LVMH, comprenant Louis Vuitton, Dior et Tiffany, a affiché de solides performances au Brésil au troisième trimestre 2024, portées par une distribution sélective et des hausses de prix qui ont compensé les vents contraires liés aux devises. Kering, en revanche, a rencontré des difficultés car le repositionnement de la marque Gucci a eu du mal à trouver un écho auprès des consommateurs brésiliens, qui privilégient une esthétique audacieuse plutôt qu'un design minimaliste.

La mise en œuvre par Richemont d'un ERP au Brésil au cours de l'exercice 2024 signale un engagement à long terme envers l'efficacité opérationnelle et l'intégration omnicanale, un impératif stratégique alors que les canaux en ligne se développent à un TCAC de 6,33 %. La fusion Arezzo-Soma de février 2024, créant une entité de 12 milliards BRL avec 34 marques et 2 056 magasins, représente une consolidation défensive des entreprises brésiliennes cherchant à atteindre une taille suffisante pour concurrencer les entrants multinationaux. L'introduction par Pandora de diamants synthétiques dans 35 magasins brésiliens en 2024 illustre comment la technologie peut perturber l'économie traditionnelle de la bijouterie tout en séduisant les préférences de durabilité des jeunes acheteurs.

La croissance de L'Occitane au Brésil en 2024, portée par des ingrédients issus de la biodiversité brésilienne et un approvisionnement équitable, démontre que les narratifs localisés peuvent concurrencer le prestige mondial. Les perturbateurs émergents comprennent des marques natives du numérique qui contournent le commerce de détail traditionnel pour proposer des biens de luxe à prix réduit via des modèles directs aux consommateurs, bien qu'ils soient confrontés à des préoccupations d'authenticité et manquent du patrimoine de marque qui justifie une tarification haut de gamme. Les marques exploitent des outils d'essayage en réalité augmentée, la personnalisation par l'IA générative et la livraison omnicanale pour gagner des parts, des capacités qui nécessitent des investissements informatiques importants et favorisent les acteurs plus importants disposant d'une envergure mondiale.

Leaders du secteur des biens de luxe au Brésil

Kering Group

LVMH Moët Hennessy Louis Vuitton

Compagnie Financière Richemont SA

PUIG

Prada Holding S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le joaillier emblématique Tiffany & Co. a ouvert son premier magasin phare au Brésil en 2025, situé dans le centre commercial Iguatemi São Paulo. Cet emplacement sur deux étages est l'un des plus grands de Tiffany dans la région et comprend des espaces dédiés aux montres et aux offres de haute joaillerie uniques au marché brésilien.

- Avril 2025 : Tiffany a lancé sa collection Blue Book 2025, une collection de haute joaillerie intitulée Sea of Wonder, en 2025. Bien qu'il s'agisse d'un lancement mondial (non exclusif au Brésil), la présence de la collection est pertinente compte tenu du nouveau flagship de Tiffany et de son orientation sur le marché.

- Juin 2024 : Tommy Hilfiger a conclu un partenariat pluriannuel avec l'équipe américaine SailGP en tant que partenaire officiel de vêtements de style de vie. Partageant une éthique de disruption et d'innovation, Tommy Hilfiger et l'équipe américaine SailGP utilisent ce partenariat pour repousser les limites de la performance, du design et de la culture.

Périmètre du rapport sur le marché des biens de luxe au Brésil

Les biens de luxe sont des produits haut de gamme qui se vendent à des prix plus élevés que leurs homologues sur le marché. Le marché des biens de luxe au Brésil est segmenté par type de produit (vêtements et habillement, chaussures, bijoux, montres, maroquinerie et autres), utilisateur final (homme, femme et autres) et canal de distribution (magasins de détail hors ligne et magasins de détail en ligne). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vêtements et habillement |

| Chaussures |

| Lunetterie |

| Maroquinerie |

| Bijoux |

| Montres |

| Autres types de produits |

| Hommes |

| Femmes |

| Unisexe |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Type de produit | Vêtements et habillement |

| Chaussures | |

| Lunetterie | |

| Maroquinerie | |

| Bijoux | |

| Montres | |

| Autres types de produits | |

| Utilisateur final | Hommes |

| Femmes | |

| Unisexe | |

| Canal de distribution | Magasins de détail hors ligne |

| Magasins de détail en ligne |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des biens de luxe au Brésil en 2026 ?

Le marché devrait atteindre 7,28 milliards USD d'ici 2031.

Quelle catégorie de produits devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La maroquinerie devrait se développer à un TCAC de 5,79 % entre 2026 et 2031.

Pourquoi le segment masculin prend-il de l'élan ?

Les jeunes consommateurs masculins allouent davantage de revenus discrétionnaires aux baskets haut de gamme, aux montres et aux produits de soin, ce qui génère un TCAC de 7,02 % pour la consommation de luxe masculine.

Comment le programme Tax-Free influencera-t-il les ventes de luxe ?

En permettant aux touristes de récupérer la TVA, le programme améliore la compétitivité des prix et devrait stimuler les ventes liées au tourisme à São Paulo et à Rio.

Dernière mise à jour de la page le: