Taille et part du marché des extraits de fèves de cacao

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 578.32 Millions de dollars américains |

| Taille du Marché (2031) | 758.71 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des extraits de fèves de cacao par Mordor Intelligence

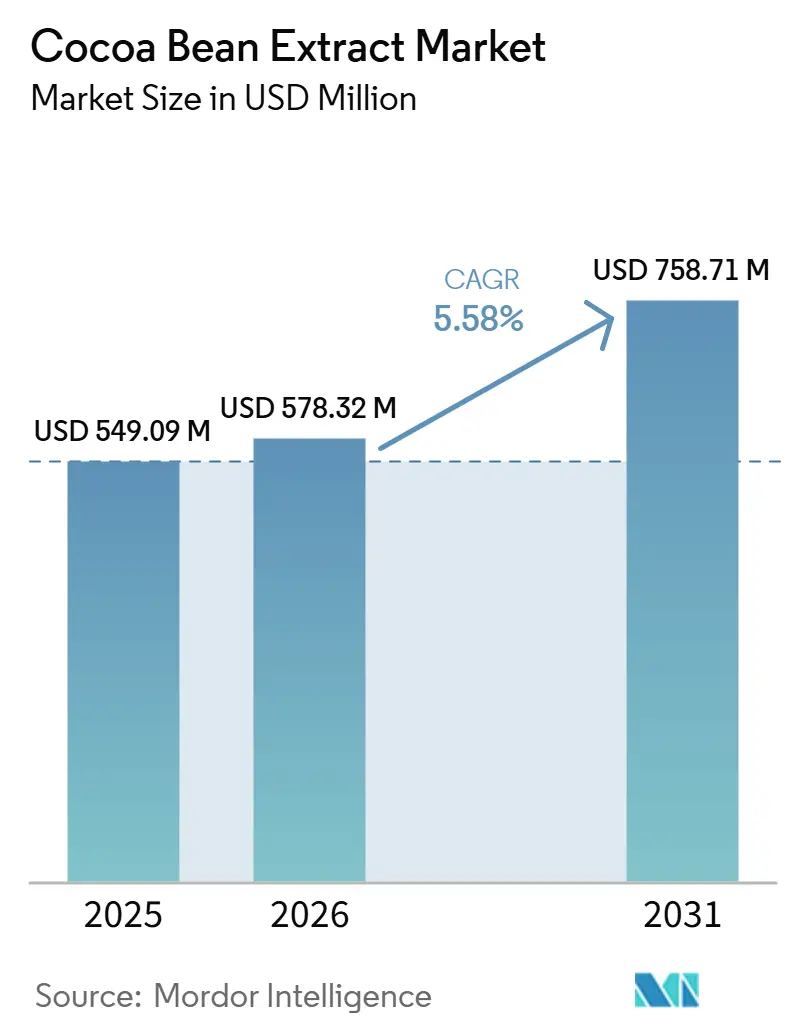

La taille du marché des extraits de fèves de cacao devrait passer de 549,09 millions USD en 2025 à 578,32 millions USD en 2026, pour atteindre 758,71 millions USD d'ici 2031, avec un CAGR de 5,58 % sur la période 2026-2031. Portés par la validation clinique, les flavanols de cacao sont de plus en plus recherchés pour leurs bienfaits sur la santé cardiovasculaire, la protection cutanée et la récupération sportive. Cette évolution de la demande s'éloigne des produits de confiserie traditionnels pour se tourner vers les compléments alimentaires, les boissons fonctionnelles et les cosméceutiques. En 2024, la Food and Drug Administration des États-Unis a émis une allégation de santé qualifiée, renforçant l'argumentaire en faveur des flavanols de cacao. Cela a fait suite à une approbation antérieure de l'Autorité européenne de sécurité des aliments. Les deux autorités ont fixé un seuil quotidien de flavanols, offrant aux propriétaires de marques une base réglementaire solide pour commercialiser les bienfaits cardiovasculaires en Amérique du Nord et en Europe. Les prix des fèves ont connu une hausse spectaculaire en début d'année avant de se stabiliser, incitant les transformateurs à se concentrer sur des extraits bioactifs à marges plus élevées, plus résistants à ces fluctuations de prix. Par ailleurs, les producteurs disposant de systèmes de sourcing intégré et de traçabilité tirent parti des récits de durabilité et des certifications premium, leur permettant de décrocher des contrats de reformulation avec des marques dans les secteurs des boissons, des compléments et des soins personnels.

Principaux enseignements du rapport

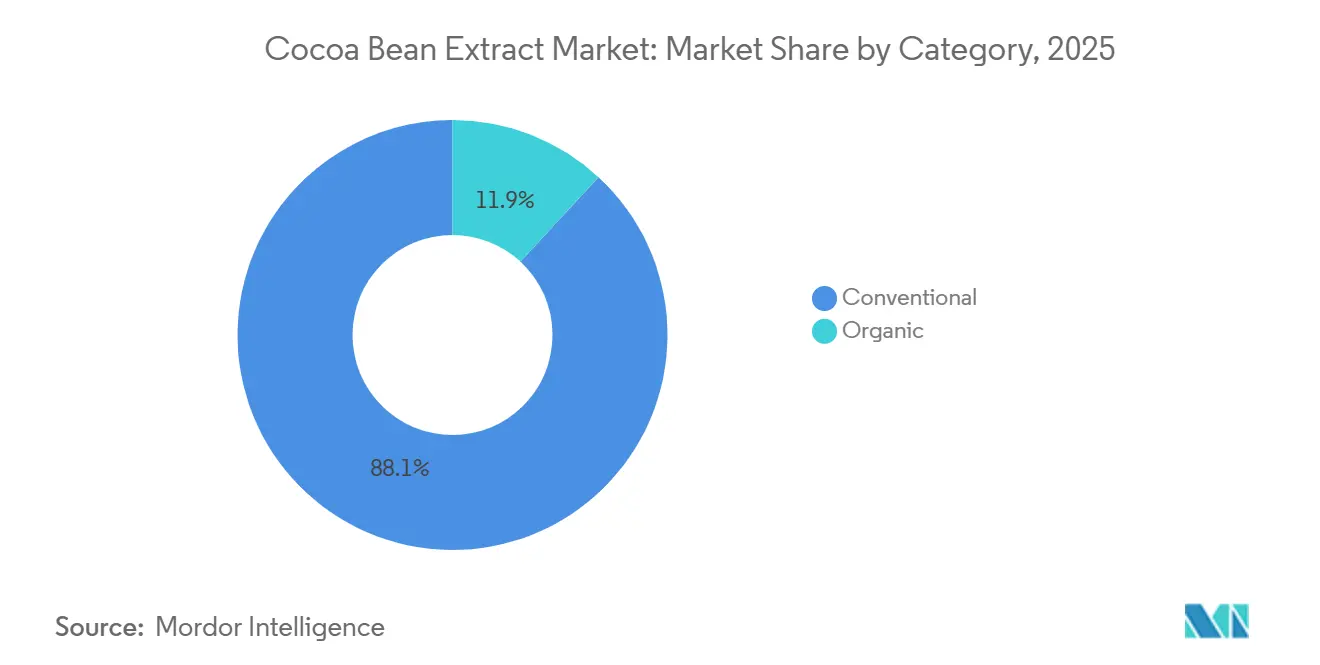

- Par catégorie, les produits conventionnels détenaient 88,12 % de la part de marché des extraits de fèves de cacao en 2025, tandis que les variantes biologiques devraient se développer à un CAGR de 6,71 % jusqu'en 2031.

- Par forme de produit, les extraits en poudre étaient en tête avec une contribution aux revenus de 67,82 % en 2025, tandis que les formats liquides devraient progresser à un CAGR de 6,42 % jusqu'en 2031.

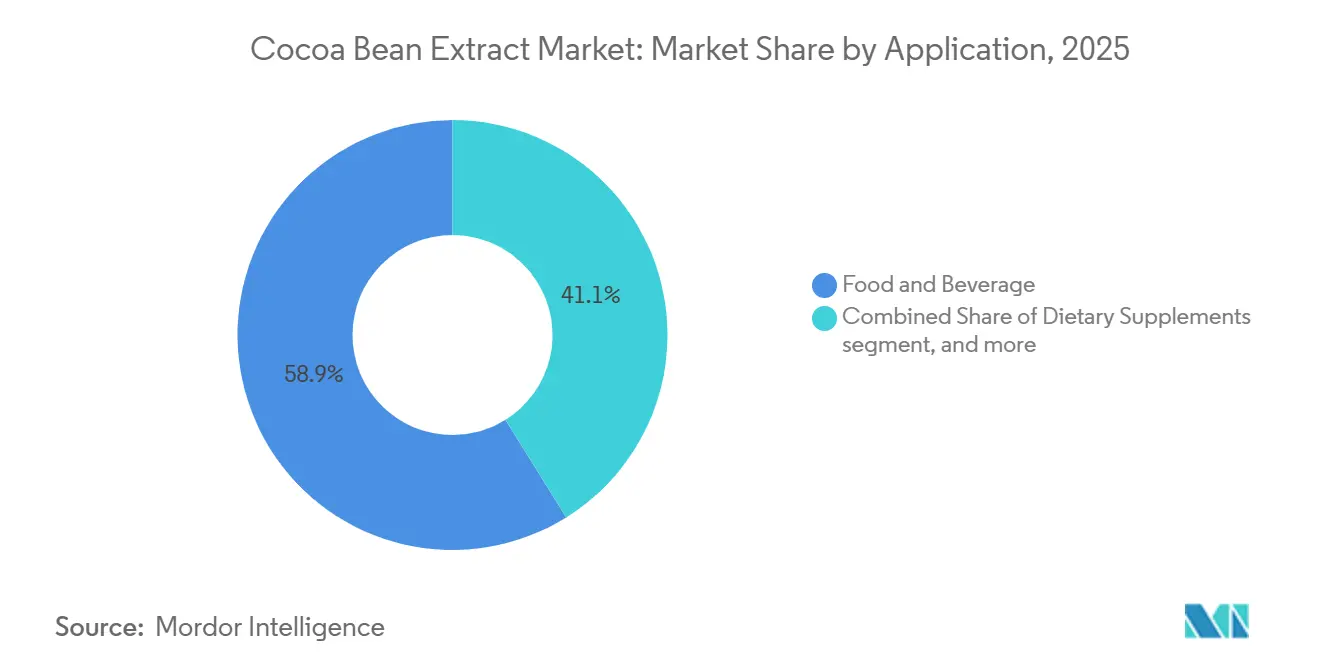

- Par application, l'alimentation et les boissons représentaient 58,88 % de la demande en 2025, mais les compléments alimentaires devraient afficher la croissance la plus rapide avec un CAGR de 6,78 % sur la période de prévision.

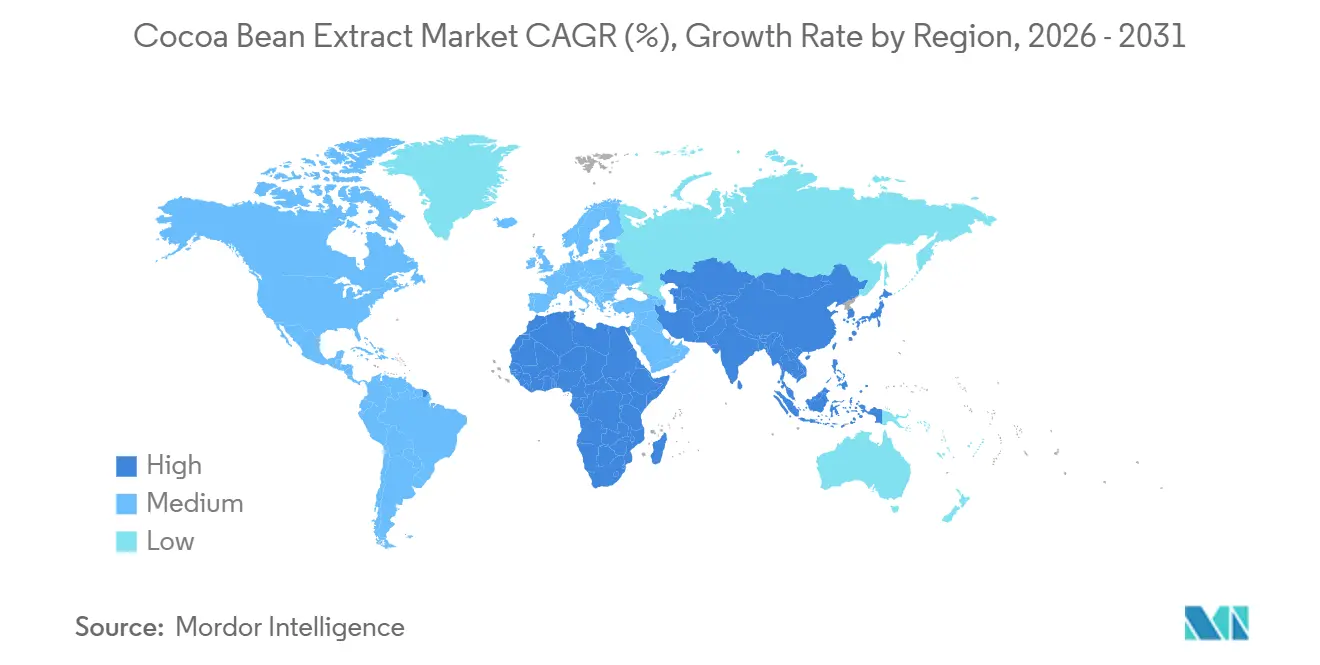

- Par géographie, l'Europe dominait avec une part de 35,72 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un CAGR de 6,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des extraits de fèves de cacao

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation des consommateurs aux flavanols et polyphénols du cacao | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies liées au mode de vie stimulant la nutrition préventive | +1.0% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Abandon des arômes artificiels et des antioxydants synthétiques | +0.8% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des applications dans les compléments alimentaires et la nutrition sportive | +0.9% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement des applications dans les cosmétiques et les soins personnels | +0.5% | Europe, Amérique du Nord et segments premium d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des technologies d'extraction à base de plantes | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation des consommateurs aux flavanols et polyphénols du cacao

La validation clinique redéfinit l'image du cacao, qui passe d'un simple plaisir de confiserie à un nutraceutique cardiovasculaire puissant. La Cocoa Supplement and Multivitamin Outcomes Study (COSMOS), une étude contrôlée randomisée rigoureuse, a suivi un grand groupe de participants sur plusieurs années. Les résultats ont révélé qu'une dose quotidienne de flavanols de cacao réduisait significativement les décès cardiovasculaires parmi les participants assidus. Ces résultats renforcent l'allégation de santé qualifiée de la Food and Drug Administration (FDA) des États-Unis en 2024 et l'approbation de l'Autorité européenne de sécurité des aliments (EFSA). Ces validations ouvrent la voie à l'inclusion du cacao dans les compléments alimentaires et les aliments fonctionnels. Cependant, la mention prudente « preuves très limitées » apposée par la FDA sur son allégation souligne la prudence réglementaire. Cette prudence limite le langage marketing et impose aux producteurs de mener des études de surveillance post-commercialisation supplémentaires. La teneur en polyphénols des extraits de cacao, notamment en épicatéchine, catéchine et procyanidines, varie en fonction de facteurs tels que l'origine des fèves, la durée de fermentation et les méthodes d'extraction. Cette variabilité pose des obstacles à l'assurance qualité, donnant un avantage aux fournisseurs intégrés verticalement dotés d'une traçabilité avancée. Les demandes de brevets de Barry Callebaut pour des techniques améliorant la rétention des flavanols illustrent une orientation stratégique vers la préservation des bioactifs et l'avantage concurrentiel.

Prévalence croissante des maladies liées au mode de vie stimulant la nutrition préventive

Selon l'Organisation mondiale de la santé, les maladies cardiovasculaires constituent la principale cause de décès dans le monde, faisant des millions de victimes chaque année. Parallèlement, la prévalence du diabète de type 2 a considérablement augmenté depuis l'an 2000. Face à ce fardeau épidémiologique, les dépenses des consommateurs se déplacent des produits pharmaceutiques réactifs vers les compléments préventifs. Cette tendance est encore amplifiée par le vieillissement des populations en Europe et en Amérique du Nord, ainsi que par une conscience sanitaire croissante au sein de la classe moyenne en Asie-Pacifique. Les extraits de cacao se situent à la frontière entre l'indulgence et la fonctionnalité, constituant un point d'entrée agréable pour les consommateurs méfiants envers les plantes médicinales peu familières. Cependant, la standardisation du dosage représente un défi. Alors que la plupart des bénéfices cliniques sont observés avec un apport quotidien de quantités spécifiques de flavanols, les tablettes de chocolat noir standard offrent généralement des quantités bien inférieures. Cet écart nécessite l'utilisation d'extraits concentrés, qui éliminent le sucre et les graisses. Ces besoins de formulation soulignent la croissance projetée dans les compléments alimentaires, les formats en gélules et en poudre permettant un dosage précis sans calories supplémentaires.

Abandon des arômes artificiels et des antioxydants synthétiques

Les exigences d'étiquetage propre en Amérique du Nord et en Europe redéfinissent la formulation des aliments et boissons emballés. Dans le cadre de la stratégie De la ferme à la table de l'Union européenne, un objectif a été fixé pour réduire significativement l'utilisation de pesticides chimiques d'ici la fin de la décennie. Cette démarche pousse indirectement les fabricants à s'approvisionner en ingrédients issus de chaînes d'approvisionnement plus simples. Dans les applications de boulangerie et de snacking, les extraits de cacao remplacent désormais les antioxydants synthétiques, tels que l'hydroxyanisole butylé et l'hydroxytoluène butylé. Ces extraits de cacao naturels offrent non seulement une extension comparable de la durée de conservation, mais s'accompagnent également d'un récit d'origine naturelle convaincant. Le Programme national biologique du Département de l'agriculture des États-Unis et le Règlement biologique de l'Union européenne imposent des normes de certification strictes aux extraits de cacao biologiques. Ces normes exigent une traçabilité jusqu'aux fermes certifiées et interdisent l'utilisation de solvants synthétiques lors du traitement. Bien que les coûts de conformité soient nettement plus élevés que l'approvisionnement conventionnel, le marché de détail offre une perspective positive. Les extraits biologiques bénéficient d'une prime de prix substantielle, compensant efficacement l'inflation des intrants. Cette interaction éclaire la croissance projetée pour les variantes biologiques. En revanche, les formats conventionnels, qui détiennent la majorité des parts de marché, restent dominants, principalement en raison de leur attrait dans les applications alimentaires de grande consommation sensibles aux coûts.

Expansion des applications dans les compléments alimentaires et la nutrition sportive

Les extraits de cacao gagnent en popularité dans les formulations pré-entraînement et de récupération en raison de leur capacité à stimuler les niveaux d'oxyde nitrique, ce qui améliore le flux sanguin et l'apport en oxygène aux muscles. Une étude récente publiée dans le Journal of the International Society of Sports Nutrition a mis en évidence que les flavanols de cacao amélioraient significativement les performances des athlètes d'endurance par rapport à un placebo. Cette évolution stimule le lancement de nouveaux produits sur le marché de la nutrition sportive, où les extraits de cacao rivalisent avec la poudre de betterave et le malate de citrulline pour leurs bienfaits liés à l'oxyde nitrique. La croissance de ce segment reflète à la fois la validation clinique et la flexibilité de formulation, les extraits de cacao s'intégrant facilement dans les poudres protéinées, les gels énergétiques et les boissons prêtes à consommer sans le goût terreux associé à la betterave. Les voies réglementaires restent favorables ; cette année, la Food and Drug Administration des États-Unis a accordé le statut Généralement reconnu comme sûr à la pulpe et au jus de cacao, signalant l'acceptation d'ingrédients innovants dérivés du cacao [1]Source : Food and Drug Administration des États-Unis, « La FDA annonce une allégation de santé qualifiée pour les flavanols de cacao dans la poudre de cacao à haute teneur en flavanols et la réduction du risque de maladies cardiovasculaires », fda.gov. Cependant, la contamination par les métaux lourds, notamment le cadmium dans les fèves provenant d'Amérique latine, nécessite des protocoles de test rigoureux. La Commission européenne a fixé des limites strictes pour le cadmium dans la poudre de cacao, influençant indirectement les pratiques d'approvisionnement en extraits [2]Source : Ministère des Affaires étrangères des Pays-Bas, « Quelles exigences le cacao doit-il satisfaire pour être autorisé sur le marché européen ? », cbi.eu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Imprévisibilité des rendements agricoles induite par le changement climatique | -0.9% | Mondial, concentré en Afrique de l'Ouest et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Cadres réglementaires complexes et divergents selon les régions | -0.6% | Mondial, avec des points de friction entre l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incidence croissante des maladies des cultures de cacao | -0.5% | Afrique de l'Ouest, Amérique latine | Court terme (≤ 2 ans) |

| Coût élevé et complexité des procédés d'extraction avancés | -0.4% | Mondial, impactant particulièrement les transformateurs de petite et moyenne taille | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Imprévisibilité des rendements agricoles induite par le changement climatique

La culture du cacao prospère dans un climat spécifique : des températures comprises entre 18 et 32 degrés Celsius et des précipitations annuelles comprises entre 1 500 et 2 000 millimètres. Une étude de l'Université de Wageningen en 2024 a averti que, dans un scénario de réchauffement de 2 degrés, la Côte d'Ivoire, le plus grand producteur mondial de cacao, pourrait voir sa superficie propice à la culture du cacao se réduire considérablement d'ici le milieu du siècle. Des températures dépassant 32 degrés Celsius provoquent un stress thermique, qui entrave la formation des cabosses et accroît la vulnérabilité aux ravageurs. Les précipitations irrégulières s'ajoutent aux défis ; par exemple, la récolte du Ghana pour la saison 2024-2025 a connu un déclin notable en raison de pluies tardives durant la phase critique de floraison. Ces perturbations de l'approvisionnement ont un impact direct sur les prix des extraits, les coûts des fèves brutes représentant une part substantielle des dépenses totales de production. Bien que l'Organisation internationale du cacao ait signalé un léger excédent pour la saison 2024-2025, elle anticipe des déficits pour la saison suivante, mettant sous pression les transformateurs qui ne peuvent pas se couvrir efficacement [3]. Les principaux acheteurs s'approvisionnent désormais dans des pays comme l'Équateur, le Pérou et l'Indonésie. Cependant, ces régions sont également confrontées à des défis liés au climat, tels que les sécheresses causées par El Niño et les inondations lors des saisons de mousson.

Cadres réglementaires complexes et divergents selon les régions

Les voies d'approbation des allégations de santé varient considérablement selon les juridictions, obligeant les fabricants à adapter les formulations et l'étiquetage à des régions spécifiques. L'Autorité européenne de sécurité des aliments exige des essais contrôlés randomisés avec un minimum de 200 participants pour les allégations de santé au titre de l'article 13.5, une exigence qui peut coûter des millions aux fabricants. Bien que la Food and Drug Administration des États-Unis autorise une voie d'« allégation qualifiée » avec des exigences de preuves moins strictes, elle impose également un langage de mise en garde, susceptible de nuire au message marketing. La région Asie-Pacifique présente une fragmentation encore plus grande : la Commission nationale de la santé de Chine considère les extraits de cacao comme des nouveaux aliments, nécessitant une approbation préalable à la mise sur le marché, tandis que l'Autorité de sécurité alimentaire et des normes de l'Inde autorise leur inclusion dans les compléments alimentaires sans autorisation préalable, mais impose des restrictions sur les allégations de santé. Ce labyrinthe réglementaire augmente les coûts de conformité pour les marques multinationales d'environ 15 à 20 % et retarde les lancements de produits mondiaux de 12 à 18 mois. Pendant ce temps, les fournisseurs d'ingrédients de plus petite taille, qui manquent d'expertise pour naviguer dans ces réglementations diverses, se retrouvent à perdre du terrain face à des entreprises plus grandes et intégrées verticalement comme Cargill et Olam, qui disposent d'équipes réglementaires internes sur les marchés clés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : les primes biologiques compensent les contraintes de volume

Les extraits de fèves de cacao conventionnels représentaient 88,12 % des revenus du marché en 2025, portés par des avantages en termes de coûts et des chaînes d'approvisionnement établies répondant aux applications alimentaires et de boissons de grande consommation. Les extraits biologiques, bien que détenant une part de marché plus faible, devraient croître à un taux annuel de 6,71 % jusqu'en 2031, dépassant le taux de croissance global du marché de 113 points de base. Cette croissance est attribuée à la tarification premium, les extraits biologiques commandant des prix 40 % à 50 % plus élevés dans les circuits de distribution au détail, ainsi qu'aux initiatives réglementaires favorables, telles que la stratégie De la ferme à la table de l'Union européenne et le Plan d'action biologique du Département de l'agriculture des États-Unis, qui mettent l'accent sur les chaînes d'approvisionnement certifiées.

Cependant, l'offre de fèves de cacao biologiques reste limitée, les superficies certifiées représentant moins de 5 % de la culture mondiale de cacao. Cette production est concentrée dans des pays comme la République dominicaine, le Pérou et Madagascar, où les agriculteurs familiaux font face à des coûts de certification allant de 2 000 à 5 000 USD par exploitation et subissent des périodes de transition pluriannuelles. La croissance du segment biologique dépend de la résolution d'un défi structurel : alors que la volonté des consommateurs de payer des primes dépasse la disponibilité de l'offre, les coûts élevés et les longs processus de certification découragent l'adoption parmi les agriculteurs d'Afrique de l'Ouest, qui produit 70 % des fèves de cacao mondiales.

Par forme de produit : la biodisponibilité stimule les gains des extraits liquides

Les extraits en poudre représentaient 67,82 % de la part de marché en 2025, principalement en raison de leur stabilité, de leur faible teneur en humidité et de leur compatibilité avec les formats en gélules et en comprimés, qui dominent les circuits des compléments alimentaires. Les extraits liquides, bien que détenant la part restante, devraient croître à un taux annuel de 6,42 % jusqu'en 2031. Cette croissance est portée par leur application dans les boissons, où la dispersibilité dans l'eau et la dissolution rapide sont essentielles. Selon le Journal of Agricultural and Food Chemistry, des chercheurs ont observé que les extraits de cacao liquides atteignaient des concentrations plasmatiques maximales d'épicatéchine plus élevées que les extraits en poudre, même à doses identiques. Cela est attribué aux polyphénols pré-dissous dans les extraits liquides, qui contournent la dégradation gastrique. En conséquence, les fabricants de boissons fonctionnelles adoptent de plus en plus les formats liquides, notamment dans les cafés, thés et produits d'hydratation sportive prêts à consommer, où la rapidité d'action et l'intégration sensorielle sont essentielles aux préférences des consommateurs.

Bien que les extraits en poudre dominent les applications sensibles aux coûts, leurs procédés de production, tels que la séchage par atomisation et la lyophilisation, entraînent des coûts plus élevés que les concentrations liquides. Cependant, les extraits en poudre offrent un avantage significatif en termes de stabilité à l'étagère, avec une durée de vie qui double celle des extraits liquides. Cette durée de conservation prolongée réduit les risques de stocks pour les fabricants, notamment ceux disposant de réseaux de distribution mondiaux. Dans le secteur des cosmétiques et des soins personnels, où une croissance régulière est anticipée, les formats en poudre sont préférés. Ils s'incorporent facilement dans des produits tels que les masques faciaux secs, les gommages exfoliants et les poudres compactes. Cette préférence est motivée par la nécessité de maintenir une très faible teneur en humidité pour prévenir la croissance microbienne. Pour répondre à un défi clé dans l'industrie des boissons, Barry Callebaut a récemment obtenu un brevet pour un extrait de poudre de cacao encapsulé dans des lipides. Cette innovation consiste à enrober les particules de polyphénols avec de la lécithine de tournesol, garantissant une dissolution instantanée dans les alternatives végétales au lait. Ce développement élimine la sédimentation et améliore la dispersibilité dans l'eau dans les boissons froides, élargissant encore l'utilité des extraits en poudre sur le marché des boissons.

Par application : les nutraceutiques dépassent la confiserie

En 2025, les applications alimentaires et de boissons devraient représenter 58,88 % de la demande d'extraits de fèves de cacao. Cependant, les compléments alimentaires devraient croître à un taux annuel de 6,78 % jusqu'en 2031, s'imposant comme le segment d'utilisation finale à la croissance la plus rapide pour les ingrédients de cacao. Cette tendance reflète un glissement de la consommation axée sur l'indulgence vers une emphase sur les bienfaits fonctionnels pour la santé. La confiserie chocolatée traditionnelle, principale utilisation du cacao, est souvent confrontée à des défis liés à des niveaux de flavanols incohérents en raison de méthodes de traitement telles que l'alcalinisation et la torréfaction, qui peuvent dégrader significativement les polyphénols. Ces incohérences limitent la capacité des produits chocolatés à délivrer de manière constante des bienfaits pour la santé.

En revanche, les compléments alimentaires utilisent des extraits standardisés qui garantissent des niveaux minimaux de flavanols par portion, renforçant leurs allégations liées à la santé. De plus, des études cliniques, telles que l'essai de la Cocoa Supplement and Multivitamin Outcomes Study, ont démontré des bienfaits notables pour la santé, notamment une réduction significative des décès cardiovasculaires parmi les utilisateurs réguliers. Ces preuves soulignent l'attrait croissant des compléments alimentaires à base de cacao pour les consommateurs soucieux de leur santé. Les produits chocolatés à haute teneur en cacao, cependant, ne peuvent pas formuler d'allégations de santé aussi fiables, car ils ne disposent pas de la teneur standardisée en flavanols que les compléments fournissent.

Analyse géographique

L'Europe reste le segment dominant du marché des extraits de fèves de cacao, captant 35,72 % des revenus en 2025. Cette domination est portée par l'Allemagne, le Royaume-Uni et les Pays-Bas, où des circuits de compléments alimentaires bien établis et des réglementations strictes en matière d'étiquetage propre convergent. L'approbation par l'Autorité européenne de sécurité des aliments des allégations de santé relatives aux flavanols de cacao a renforcé le positionnement des ingrédients à base de cacao. De plus, la stratégie De la ferme à la table de l'Union européenne encourage les fabricants à se concentrer sur des extraits biologiques certifiés et issus du commerce équitable. Le marché allemand des compléments alimentaires, avec sa forte consommation par habitant de produits de santé cardiovasculaire, devrait connaître une croissance significative d'ici 2025, stimulant davantage la demande de formulations à base de cacao. Pendant ce temps, le Royaume-Uni fait face à des défis réglementaires post-Brexit alors que l'Agence des normes alimentaires développe des voies indépendantes pour les allégations de santé, nécessitant potentiellement des reformulations de produits pour satisfaire à la fois aux directives du Royaume-Uni et de l'Union européenne. Les Pays-Bas jouent un rôle clé en tant que plaque tournante de la transformation, avec des installations telles que l'usine de Wieze de Barry Callebaut et l'usine de cacao d'Amsterdam de Cargill traitant des volumes substantiels de fèves de cacao chaque année. Cependant, la croissance de la demande européenne devrait ralentir jusqu'en 2031 en raison de la saturation du marché et de la concurrence d'autres sources de polyphénols comme les extraits de pépins de raisin et de thé vert.

La région Asie-Pacifique est le segment à la croissance la plus rapide, avec une expansion projetée à un taux annuel de 6,77 % jusqu'en 2031. Cette croissance est portée par une sensibilisation croissante à la santé au sein de la classe moyenne en Chine et en Inde, ainsi que par l'expansion de la distribution au détail des compléments alimentaires importés. En 2024, la Commission nationale de la santé de Chine a classé les extraits de cacao comme nouveaux aliments, nécessitant des évaluations de sécurité préalables à la mise sur le marché. Bien que cela ait initialement retardé les lancements de produits, les approbations s'accélèrent désormais à mesure que les fabricants soumettent des dossiers démontrant des historiques d'utilisation sûre en Europe et en Amérique du Nord. Le marché indien des compléments alimentaires, en croissance annuelle selon l'Autorité de sécurité alimentaire et des normes de l'Inde, affiche une forte demande pour les produits de santé cardiovasculaire et cognitive, où les flavanols de cacao s'alignent avec les preuves cliniques. Ces facteurs devraient soutenir la trajectoire de croissance rapide de la région.

D'autres régions, notamment l'Amérique du Nord, l'Amérique du Sud, le Moyen-Orient et l'Afrique, contribuent également au marché des extraits de fèves de cacao. En Amérique du Nord, les États-Unis sont en tête grâce à leur solide industrie des compléments alimentaires et à un environnement réglementaire favorable aux allégations structure-fonction. L'approbation par la Food and Drug Administration des flavanols de cacao en tant qu'allégation de santé qualifiée, bien qu'avec des preuves limitées, a stimulé les ventes dans les grandes enseignes comme Costco et Whole Foods. Le Canada exige une autorisation préalable à la mise sur le marché pour les compléments via la Direction des produits de santé naturels et sans ordonnance, un processus plus strict qu'aux États-Unis, mais les extraits de cacao ont réussi à obtenir des approbations pour leurs bienfaits antioxydants. Le marché mexicain des compléments est en croissance régulière, porté par l'urbanisation et une prévalence croissante du diabète, ce qui encourage une augmentation des dépenses en produits de santé préventive. En Amérique du Sud, menée par le Brésil et la Colombie, une croissance modérée est observée en raison des défis économiques et d'un environnement de distribution au détail qui peine à soutenir les compléments premium. Cependant, les transformateurs colombiens se concentrent sur la production nationale d'extraits pour obtenir des marges à valeur ajoutée plutôt que d'exporter des fèves brutes. Au Moyen-Orient et en Afrique, des pays comme les Émirats arabes unis et l'Afrique du Sud émergent comme des plaques tournantes d'importation, attirant des marques européennes et nord-américaines qui s'adressent aux expatriés et aux consommateurs locaux aisés, signalant un potentiel de croissance future dans ces régions.

Paysage concurrentiel

Le marché des extraits de fèves de cacao présente une concentration modérée, caractérisée par une structure bifurquée. Le traitement en amont est dominé par des grandes entreprises telles que Barry Callebaut, Cargill et Olam International, tandis que la formulation et la distribution en aval restent fragmentées entre les fournisseurs d'ingrédients spécialisés, les fabricants sous contrat et les fournisseurs de marques distributeurs. L'acquisition par Olam de l'activité cacao d'Archer Daniels Midland pour 1,3 milliard USD en mars 2026 a consolidé 600 000 tonnes de capacité de traitement annuelle réparties sur huit usines situées en Europe, en Amérique du Nord et en Asie. Cette acquisition stratégique positionne Olam pour intégrer verticalement ses processus de production d'extraits et capturer une valeur supplémentaire au-delà du marché du cacao de base.

Barry Callebaut a annoncé un investissement significatif de 250 millions EUR dans son installation de Wieze, en Belgique, en février 2026. Cet investissement est spécifiquement destiné au développement de lignes d'extraits à haute teneur en flavanols conçues pour les clients pharmaceutiques et cosmétiques, signalant une orientation stratégique vers la production d'ingrédients bioactifs à valeur ajoutée. Des opportunités persistent pour améliorer la biodisponibilité et créer des systèmes de délivrance ciblés pour les extraits de cacao. Par exemple, le dépôt de brevet de Barry Callebaut en 2025 pour des extraits de poudre de cacao encapsulés dans des lipides vise à résoudre le problème de la mauvaise dispersibilité dans l'eau dans les boissons froides, qui a constitué un obstacle majeur à l'adoption des extraits de cacao sur le marché des boissons fonctionnelles prêtes à consommer.

Les acteurs de plus petite taille, tels que Prova et Natra, misent sur leur expertise en formulation pour rester compétitifs. Ces entreprises proposent des mélanges personnalisés combinant des extraits de cacao avec des plantes complémentaires telles que la betterave ou le thé vert, permettant aux propriétaires de marques de créer des complexes propriétaires qui se démarquent sur le marché. Cependant, les coûts élevés associés à la conformité réglementaire, estimés à 15 à 20 % du chiffre d'affaires pour les opérations couvrant plusieurs régions, confèrent un avantage distinct aux acteurs plus importants qui disposent d'équipes dédiées aux affaires réglementaires internes pour gérer ces exigences efficacement.

Leaders du secteur des extraits de fèves de cacao

Barry Callebaut AG

Cargill, Incorporated

Olam International Limited

Archer Daniels Midland Company

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Barry Callebaut a investi 250 millions EUR dans une usine de chocolat située à Wieze. De plus, un Masterplan de 125 millions EUR a été conçu pour l'usine de Halle. Ces investissements visent à pérenniser les installations de production, soulignant leur importance dans la fourniture d'expériences client de haute qualité et l'amélioration de l'efficacité opérationnelle.

- Septembre 2025 : Barry Callebaut et Maersk ont inauguré un entrepôt de fèves de cacao de 40 000 tonnes métriques à Port Klang, en Malaisie, visant à renforcer la résilience de la chaîne d'approvisionnement pour la production d'extraits de cacao en Asie-Pacifique.

- Décembre 2024 : la start-up israélienne Celleste Bio, un producteur de cacao à base cellulaire piloté par l'intelligence artificielle, a levé un tour de financement de 4,5 millions USD mené par Mondelēz. Celleste Bio combine les technologies agricoles et la biotechnologie avec des modèles d'intelligence artificielle, lui permettant d'extraire des cellules de plants de cacao. Ces cellules, multipliées dans des bioréacteurs, produisent l'équivalent de beurre et de poudre de cacao à partir d'une ou deux fèves seulement, un exploit qui nécessite traditionnellement quatre tonnes de cabosses de cacao.

Périmètre du rapport mondial sur le marché des extraits de fèves de cacao

Le marché des extraits de fèves de cacao désigne les produits dérivés des fèves de Theobroma cacao par des procédés tels que la fermentation, le séchage, la torréfaction, le broyage, le pressage et l'extraction. Ces extraits sont valorisés pour leur arôme de cacao et leurs composés bioactifs naturellement présents, notamment les flavonoïdes, la théobromine, les catéchines, les procyanidines et d'autres composants antioxydants. Le marché est segmenté par catégorie en biologique et conventionnel ; par forme de produit en extrait en poudre et extrait liquide ; par application en alimentation et boissons, compléments alimentaires, cosmétiques et soins personnels, et produits pharmaceutiques ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments susmentionnés.

| Biologique |

| Conventionnel |

| Extrait en poudre |

| Extrait liquide |

| Alimentation et boissons |

| Compléments alimentaires |

| Cosmétiques et soins personnels |

| Produits pharmaceutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par forme de produit | Extrait en poudre | |

| Extrait liquide | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'extraits de fèves de cacao croît-elle dans les compléments alimentaires ?

La demande en compléments alimentaires devrait augmenter à un CAGR de 6,78 % de 2026 à 2031, dépassant les circuits de l'alimentation et des boissons.

Quelle région ajoutera le plus grand volume incrémental d'ici 2031 ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait générer la plus grande croissance absolue, avec une expansion à un CAGR de 6,77 %.

Pourquoi les fabricants se tournent-ils du chocolat vers les extraits ?

Les extraits standardisés permettent des doses précises de 200 à 500 milligrammes de flavanols sans sucre ni matières grasses, s'alignant avec les allégations de santé cardiovasculaire.

Quelle est la principale menace pour la stabilité de l'approvisionnement ?

Les fluctuations de rendement liées au climat et les maladies des cultures telles que le virus de la mosaïque du cacaoyer en Afrique de l'Ouest risquent de réduire la disponibilité des fèves et d'augmenter les coûts.

Comment les extraits liquides se comparent-ils aux poudres en termes de biodisponibilité ?

Les données cliniques montrent que les formats liquides atteignent des niveaux plasmatiques maximaux d'épicatéchine environ 23 % plus élevés que les poudres à dose équivalente.

Dernière mise à jour de la page le: