Tamaño y Participación del Mercado de Impresoras 3D de Tecnología de Modelado por Deposición Fundida (FDM)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.74% CAGR |

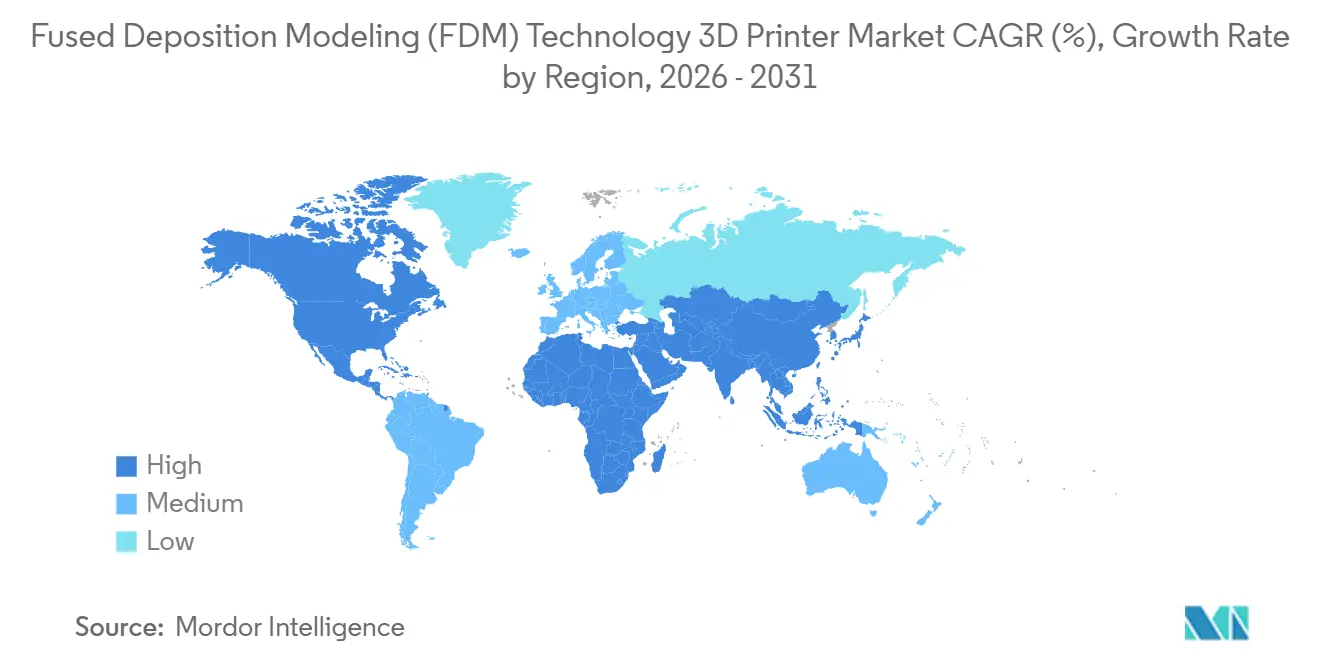

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

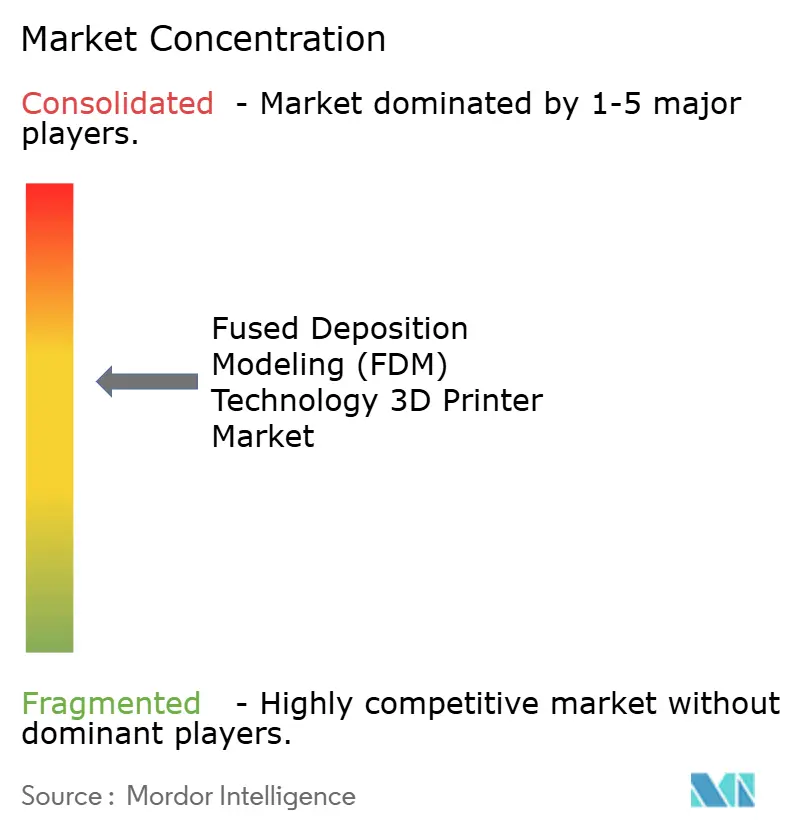

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras 3D de Tecnología de Modelado por Deposición Fundida (FDM) por Mordor Intelligence

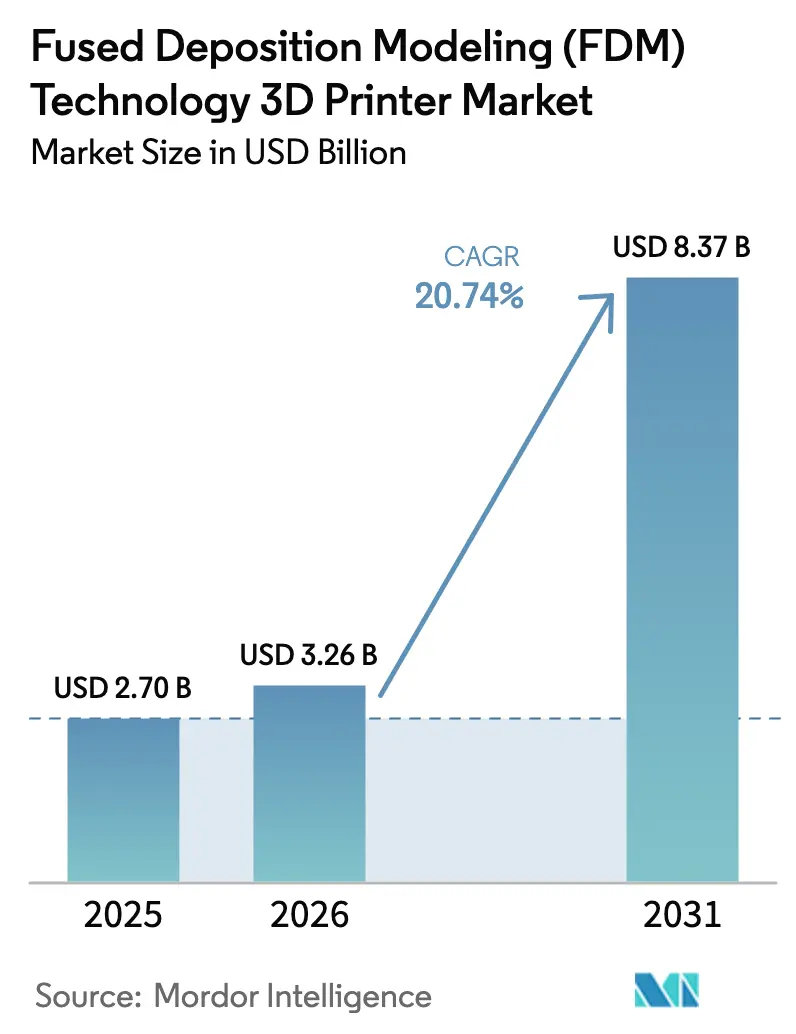

El tamaño del mercado de impresoras 3D de modelado por deposición fundida fue valorado en USD 2,7 mil millones en 2025 y se estima que crecerá desde USD 3,26 mil millones en 2026 hasta alcanzar USD 8,37 mil millones en 2031, a una CAGR del 20,74% durante el período de pronóstico (2026-2031). La demanda está aumentando a medida que la tecnología pasa del uso exclusivo para prototipos a la producción en serie de piezas ligeras y funcionalmente críticas en los sectores aeroespacial, automotriz y sanitario. La caída de precios de los termoplásticos de grado técnico, la mayor disponibilidad de filamentos con relleno compuesto y la expansión de las redes de fabricación distribuida están impulsando conjuntamente la adopción hacia los usuarios finales. Los programas norteamericanos que apoyan la relocalización de componentes de defensa y espacio, combinados con el impulso de Asia hacia el prototipado rápido de electrónica de consumo, refuerzan la trayectoria de crecimiento. Al mismo tiempo, el monitoreo de procesos habilitado por inteligencia artificial está mejorando la consistencia, alentando a los compradores a migrar trabajos antes reservados para el mecanizado o el moldeo hacia plataformas de modelado por deposición fundida.

Conclusiones Clave del Informe

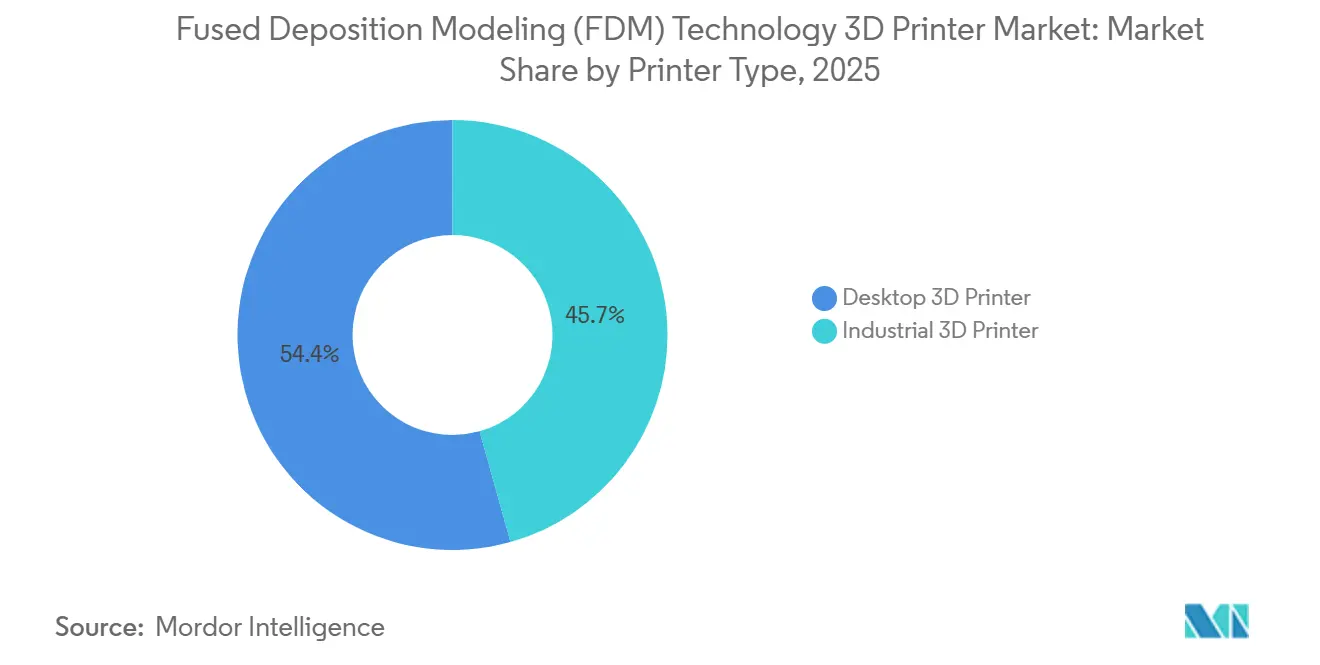

- Por tipo de impresora, los modelos de escritorio representaron el 54,35% de la participación del mercado de impresoras 3D de modelado por deposición fundida en 2025, mientras que se proyecta que los sistemas industriales se expandan a una CAGR del 21,25% hasta 2031.

- Por material, los termoplásticos estándar capturaron el 59,25% de los ingresos en 2025; los filamentos compuestos están en camino de crecer a una CAGR del 21,37% hasta 2031.

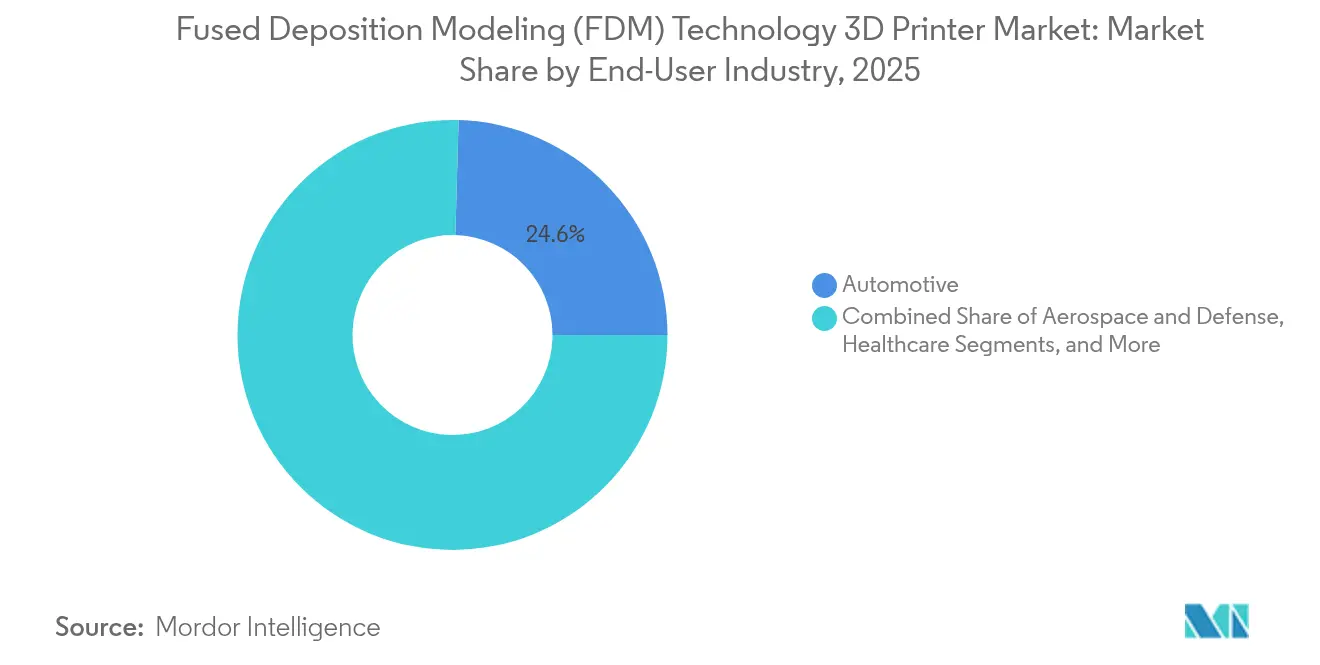

- Por industria de usuario final, el sector automotriz lideró con el 24,55% de la participación del mercado de impresoras 3D de modelado por deposición fundida en 2025, mientras que las aplicaciones sanitarias están preparadas para crecer a una CAGR del 19,62% hasta 2031.

- Por componente, el hardware representó el 81,05% del tamaño del mercado de impresoras 3D de modelado por deposición fundida en 2025; los servicios avanzan a una CAGR del 22,38% hasta 2031.

- Por aplicación, el prototipado representó el 47,75% de las ventas en 2025, mientras que se espera que las piezas de uso final crezcan a una CAGR del 23,28% hasta 2031.

- Por rango de precio, el segmento de nivel de entrada representó el 66,10% de la participación en 2025, mientras que el segmento Profesional está preparado para crecer a una CAGR del 18,95%.

- Por geografía, América del Norte representó el 36,85% de los ingresos en 2025; Asia está preparada para registrar la CAGR más rápida del 19,78% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresoras 3D de Tecnología de Modelado por Deposición Fundida (FDM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Termoplásticos de Ingeniería de Alto Rendimiento por parte de los Fabricantes de Equipos Originales de Aeroespacial y Defensa en América del Norte | +5.80% | América del Norte, con efectos secundarios en Europa | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Prototipado Rápido y de Bajo Costo entre las Marcas Asiáticas de Electrónica de Consumo | +4.70% | Asia, particularmente China, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Aumento del Gasto Hospitalario en Modelos Quirúrgicos Específicos para Pacientes en Europa | +3.90% | Europa, con concentración inicial en Alemania, Reino Unido y Francia | Mediano plazo (2-4 años) |

| Localización del Utillaje Automotriz en América del Sur Mediante Sistemas de Modelado por Deposición Fundida | +3.20% | América del Sur, principalmente Brasil y Argentina | Mediano plazo (2-4 años) |

| Integración de Inteligencia Artificial y Aprendizaje Automático para la Optimización de Impresión y el Control de Calidad | +2.90% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de Filamentos de Base Biológica/Reciclados que Mejoran las Credenciales de Sostenibilidad en Oceanía | +2.60% | Oceanía, con adopción que se extiende a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Termoplásticos de Alto Rendimiento Impulsan la Adopción Aeroespacial

La adopción de PEEK, PEKK y nylon reforzado con fibra de carbono está permitiendo la fabricación de componentes certificados y ligeros para cabinas y motores que reducen el peso de la estructura del avión hasta en un 30%, recortando los costos de combustible [1]INTAMSYS, "Materiales Compuestos para Impresión 3D," intamsys.com. La inversión planificada por los fabricantes de equipos originales norteamericanos está aumentando desde USD 714,5 millones en 2017 hasta más de USD 3 mil millones en 2025, lo que indica un giro decisivo hacia la producción en serie aditiva.

Las Marcas Electrónicas Asiáticas Aceleran los Ciclos de Iteración

Las empresas chinas, japonesas y surcoreanas ahora despliegan flotas de unidades de modelado por deposición fundida de escritorio en los pisos de diseño para reducir los tiempos de prototipado de carcasas y conectores en un 60% y los costos en un 80%, comprimiendo las ventanas de lanzamiento de productos en mercados intensamente competitivos.

Los Hospitales Europeos Adoptan Modelos Específicos para Pacientes

Los cirujanos de Alemania, el Reino Unido y Francia utilizan impresiones anatómicas de modelado por deposición fundida para ensayar procedimientos, reduciendo los minutos en quirófano en un 25% y mejorando los resultados, con el mercado regional de impresión 3D para la salud con previsión de alcanzar USD 8,36 mil millones para 2032.

El Utillaje Sudamericano se Internaliza

En un movimiento para reforzar la resiliencia de la cadena de suministro, los fabricantes de automóviles en Brasil y Argentina han comenzado a fabricar plantillas de producción internamente. Este enfoque ha reducido significativamente la dependencia de proveedores externos, recortando los gastos de utillaje externo hasta en un 90%. Además, ha optimizado las operaciones al reducir los plazos de entrega en un 50%, permitiendo ciclos de producción más rápidos. Al adoptar la fabricación interna, estos fabricantes de automóviles no solo logran eficiencia en costos, sino que también mejoran su capacidad de responder rápidamente a las demandas del mercado y a las posibles interrupciones en la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deformación y limitaciones de precisión dimensional para piezas de tolerancias estrechas | −3.6% | Global; mayor en aeroespacial y mecanizado de precisión | Mediano plazo (2-4 años) |

| Falta de certificación armonizada para piezas de modelado por deposición fundida listas para vuelo | −3.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Dependencia de pellets de alta calidad importados | −2.8% | Oriente Medio, África | Largo plazo (≥4 años) |

| Competencia de la fotopolimerización en cubeta en aplicaciones dentales | −2.4% | Mercados desarrollados a nivel mundial | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Las Limitaciones de Precisión Dimensional Restringen la Penetración

Los problemas de precisión dimensional y deformación continúan limitando la adopción del modelado por deposición fundida en aplicaciones industriales de alta precisión, particularmente en la fabricación aeroespacial y de dispositivos médicos. El modelado por deposición fundida típicamente logra tolerancias de ±0,5% (límite inferior: ±0,5 mm), lo que no alcanza la precisión ofrecida por tecnologías competidoras como la estereolitografía y la sinterización selectiva por láser, limitando su aplicación en componentes que requieren tolerancias estrechas.

Las Brechas de Certificación Frenan el Hardware de Vuelo

Los esfuerzos intersectoriales, encabezados por ANSI, están trabajando para codificar las directrices de diseño para fabricación aditiva. Esta iniciativa ha cobrado importancia a medida que la ausencia de estándares unificados de material y proceso continúa obstaculizando la calificación de componentes de vuelo fabricados mediante modelado por deposición fundida. La falta de estandarización crea desafíos para garantizar la consistencia, la fiabilidad y el cumplimiento de los requisitos de la industria, que son críticos para las aplicaciones aeroespaciales. Al establecer estas directrices, la industria pretende agilizar el proceso de calificación, mejorar la colaboración y promover la adopción más amplia de las tecnologías de fabricación aditiva en el sector aeroespacial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Impresora: Los Sistemas Industriales Ganan Impulso

Se espera que el segmento de sistemas industriales del mercado de impresoras 3D de modelado por deposición fundida registre una CAGR del 21,25%, superando a las unidades de escritorio que, no obstante, mantuvieron el 54,35% de la participación del mercado de impresoras 3D de modelado por deposición fundida en 2025. Los volúmenes de construcción más pequeños y los precios por debajo de USD 1.000 mantienen a las impresoras de escritorio dominantes en escuelas y estudios de diseño.

Las máquinas industriales equipadas con cámaras cerradas, zonas de impresión con calefacción activa y extrusores duales de alta temperatura ahora ejecutan PEEK y PEKK de forma continua, impulsando el modelado por deposición fundida hacia conductos aeroespaciales de seguridad crítica y soportes bajo el capó en el sector automotriz. La plataforma 22 IDEX de Vision Miner ejemplifica el impulso hacia celdas aditivas listas para la automatización con seguimiento integrado de materiales y mantenimiento predictivo. Los fabricantes valoran los tiempos de cambio reducidos y las tasas más altas de piezas correctas a la primera, consolidando las actualizaciones de flotas a largo plazo.

Por Tipo de Material: Los Compuestos Redefinen los Límites del Rendimiento

Los termoplásticos estándar como PLA, ABS y PETG representan el 59,25% de los ingresos, respaldados por su bajo costo y facilidad de uso. El segmento sigue atrayendo nuevos usuarios, especialmente en el ámbito académico y en las comunidades de creadores, garantizando una demanda base para los sistemas de nivel de entrada.

Los filamentos con relleno compuesto son el principal motor de crecimiento, expandiéndose a una CAGR del 21,37%. El PLA reforzado con fibra de carbono ahora alcanza resistencias a la tracción de 56,1 MPa, cerrando la brecha con los plásticos de ingeniería moldeados por inyección. El desarrollo continuo de mezclas de fibra picada para herramientas de alta temperatura y piezas de uso final mantiene a los proveedores de materiales y a los fabricantes de equipos originales de impresoras en estrechos ciclos de codesarrollo, una ventaja que los actores establecidos aprovechan para relaciones más sólidas con los clientes.

Por Componente: El Ecosistema de Servicios se Expande

Las ventas de hardware contribuyeron con el 81,05% al tamaño del mercado de impresoras 3D de modelado por deposición fundida en 2025. Los diseños de pórtico modulares, la nivelación automática de la cama y los sistemas de intercambio de boquillas mejoran el tiempo de actividad en las celdas de producción.

Se prevé que los ingresos por servicios aumenten un 22,38% anual a medida que las empresas externalizan la optimización del diseño para fabricación aditiva, las ejecuciones piloto y el asesoramiento en posprocesamiento. Los proveedores de primer nivel que carecen de experiencia interna en fabricación aditiva recurren a especialistas para la selección de materiales y el ajuste de parámetros. Este efecto de arrastre de la consultoría fortalece los ingresos recurrentes por consumibles para los principales fabricantes de equipos originales, reflejando la transición de la economía de producto a la economía de plataforma.

Por Aplicación: Las Piezas de Uso Final Impulsan el Crecimiento Futuro

El prototipado representó el 47,75% del gasto en 2025; sin embargo, las piezas de uso final están en una trayectoria de CAGR del 23,28%. Los fabricantes de equipos originales están trasladando componentes de servicio de bajo volumen y repuestos heredados a la fabricación aditiva para evitar costos de utillaje. Las plantas de chapa metálica automotriz ahora imprimen guías de corte personalizadas que cumplen con las ventanas de tolerancia mientras reducen los costos de herramientas en un 90%.

Los responsables de la toma de decisiones evalúan el costo total de entrega, incluido el mantenimiento de inventario y el riesgo de obsolescencia, al aprobar rutas aditivas. A medida que el monitoreo impulsado por inteligencia artificial predice la rugosidad superficial en tiempo real, las tasas de piezas correctas a la primera mejoran, acelerando la migración de piezas de mayor valor hacia el mercado de impresoras 3D de modelado por deposición fundida.

Por Industria de Usuario Final: Las Aplicaciones Sanitarias se Aceleran

El sector automotriz se mantuvo como el principal contribuyente con el 24,55% de los ingresos en 2025, respaldado por una cultura arraigada de iteración rápida y objetivos de reducción de peso en los trenes de potencia eléctricos.

Los hospitales y los fabricantes de dispositivos son los de mayor crecimiento, registrando una CAGR del 19,62% en guías quirúrgicas específicas para pacientes, implantes craneales y ayudas anatómicas para la enseñanza. Una revisión sistemática de cirugía de columna que abarcó 2.088 pacientes vinculó las guías impresas con tasas de complicaciones reducidas. La expansión de las líneas de materiales biocompatibles y los laboratorios de impresión en el lugar acortan los plazos de entrega y desbloquean modelos de reembolso específicos para cada procedimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Precio: El Segmento Profesional se Expande

Las impresoras de nivel de entrada con precio inferior a USD 1.000 representaron el 66,10% de los envíos de unidades en 2025, a medida que los mercados educativo y de aficionados se ampliaron. Sin embargo, se prevé que los sistemas de grado profesional por encima de USD 10.000 registren una CAGR del 18,95% hasta 2031, lo que refleja la disposición de las empresas a pagar por la fiabilidad industrial y los volúmenes de construcción más grandes.

Las impresoras con capacidad para compuestos, como la serie F123CR de Stratasys, combinan cámaras calefactadas y boquillas endurecidas para satisfacer las demandas de utillaje de producción, acelerando aún más el ciclo de actualización entre los fabricantes de alto valor.

Análisis Geográfico

América del Norte capturó el 36,85% de los ingresos globales en 2025, ya que los concentrados clústeres aeroespaciales y de defensa adoptan el modelado por deposición fundida de alta temperatura para hardware de vuelo no crítico e interiores de cabina. Las agencias federales como la NASA validan los procesos de impresión en microgravedad, reforzando la confianza industrial y acelerando el desarrollo de estándares. Las empresas de dispositivos médicos de Canadá y los ensambladores de vehículos de México añaden demanda incremental, respaldados por la integración de la cadena de suministro transfronteriza.

Asia es el territorio de mayor crecimiento, registrando una CAGR del 19,78% hasta 2031. El programa «Fabricado en China 2025» canaliza subvenciones hacia los fabricantes de equipos originales de impresoras domésticas, mientras que Japón y Corea del Sur persiguen el prototipado de alta precisión de electrónica de consumo. La política aditiva de India tiene como objetivo ampliar la capacidad nacional desde prótesis hasta utillaje aeroespacial, satisfaciendo las necesidades de fabricación localizada en un entorno sensible al precio. Los centros de desarrollo de habilidades respaldados por el gobierno reducen aún más las barreras de adopción.

Europa sigue siendo un mercado maduro pero innovador. Los proveedores automotrices alemanes despliegan líneas de modelado por deposición fundida listas para compuestos para reducir el peso del utillaje, mientras que los hospitales británicos y franceses instalan laboratorios en el lugar para modelos específicos para pacientes. Los incentivos políticos que gravan el uso de vertederos promueven la adopción de filamentos reciclados, alineándose con el Pacto Verde Europeo.

El interés latinoamericano se centra en el utillaje para equipos automotrices y agrícolas en Brasil y Argentina. Las universidades locales transfieren la investigación de optimización de procesos a los entornos de fábrica, reduciendo la dependencia de accesorios importados. Oriente Medio y África muestran una adopción modesta, limitada por los costos de los pellets importados y los limitados centros de servicio, aunque los operadores del sector energético prueban el modelado por deposición fundida para piezas de mantenimiento en el lugar con el fin de mitigar la logística internacional de largo plazo.

Panorama Competitivo

El mercado de impresoras 3D de modelado por deposición fundida está moderadamente fragmentado. Stratasys y 3D Systems poseen patentes heredadas y extensas bases instaladas, pero se enfrentan a competidores ágiles de Asia y startups especializadas en impresoras de compuestos. Stratasys reportó ingresos del primer trimestre de 2025 de USD 136,0 millones, con un crecimiento secuencial del 7% en consumibles, lo que refleja una mayor utilización de la flota [3]Stratasys Ltd., "Formulario 6-K T1 2025," stratasys.com.

Estratégicamente, los actores establecidos profundizan la integración vertical en el desarrollo de filamentos para asegurar márgenes recurrentes, mientras que los movimientos horizontales, como el lanzamiento de la impresora de alta temperatura de Vision Miner, apuntan a nichos industriales desatendidos. Las asociaciones con empresas de análisis de software incorporan capacidades de gemelo digital, permitiendo bucles de retroalimentación en tiempo real. Startups como Bambu Lab atraen a usuarios primerizos con calibración automatizada y ecosistemas en la nube que aplanan la curva de aprendizaje. La encuesta de brechas en fabricación aditiva del Instituto Nacional Americano de Estándares señala esfuerzos colaborativos para armonizar las reglas de diseño, un requisito previo para una certificación aeroespacial más amplia.

Las oportunidades de espacio en blanco incluyen filamentos específicos para funciones, materiales de grado médico antimicrobianos, carcasas electrónicas seguras contra descargas electrostáticas y resinas de temperatura ultraelevada para pruebas hipersónicas. Los proveedores capaces de empaquetar material, hardware y software en flujos de trabajo validados capturarán márgenes premium a medida que los compradores se orienten hacia modelos de adquisición basados en resultados.

Líderes de la Industria de Impresoras 3D de Tecnología de Modelado por Deposición Fundida (FDM)

Stratasys Ltd.

3D Systems Corporation

Markforged Holding Corp.

Ultimaker BV

Desktop Metal, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Stratasys elevó su perspectiva de ingresos para 2025 a USD 570–585 millones y destacó el aeroespacial y el automotriz como verticales prioritarios.

- Mayo de 2025: Vision Miner lanzó el sistema de modelado por deposición fundida de alta temperatura 22 IDEX, extendiendo sus soluciones industriales hacia la producción aeroespacial y médica.

- Abril de 2025: La NASA demostró la impresión de tejido cardíaco en vivo y la deposición de acero inoxidable a bordo de la Estación Espacial Internacional, validando la fabricación aditiva en microgravedad.

- Marzo de 2025: La Universidad de Tecnología de Cracovia inició un proyecto para formular materiales dentales biocompatibles a partir de materias primas naturales para la impresión 3D.

Alcance del Informe Global del Mercado de Impresoras 3D de Tecnología de Modelado por Deposición Fundida (FDM)

El modelado por deposición fundida (FDM) es una tecnología de impresión 3D prevalente que construye objetos depositando secuencialmente material fundido. Como forma de fabricación aditiva, el modelado por deposición fundida opera alimentando un filamento termoplástico, comúnmente PLA, ABS o PETG, en una boquilla calentada, donde el filamento se funde.

El estudio rastrea los ingresos acumulados a través de la venta de impresoras 3D de tecnología de modelado por deposición fundida (FDM) por varios actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de influencia del crecimiento subyacente y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de impresoras 3D de tecnología de modelado por deposición fundida (FDM) está segmentado por tipo (impresora 3D de escritorio e impresora 3D industrial), industria de usuario final (automotriz, aeroespacial y defensa, sanitario, electrónica de consumo, maquinaria industrial y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Impresora 3D de Escritorio |

| Impresora 3D Industrial |

| Termoplásticos Estándar (PLA, ABS, PETG) |

| Termoplásticos de Grado Técnico (Nylon, PC, PEEK, PEKK) |

| Filamentos con Relleno Compuesto (Carbono, Vidrio, Kevlar) |

| Filamentos de Origen Biológico y Reciclados |

| Hardware |

| Software |

| Servicios |

| Prototipado |

| Utillaje y Accesorios |

| Piezas Funcionales de Uso Final |

| Modelos para Educación e Investigación |

| Automotriz |

| Aeroespacial y Defensa |

| Sanitario |

| Electrónica de Consumo |

| Maquinaria Industrial |

| Educación |

| Otros |

| Nivel de Entrada (< USD 1.000) |

| Rango Medio (USD 1.000 - 10.000) |

| Profesional (> USD 10.000) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Impresora | Impresora 3D de Escritorio | |

| Impresora 3D Industrial | ||

| Por Tipo de Material | Termoplásticos Estándar (PLA, ABS, PETG) | |

| Termoplásticos de Grado Técnico (Nylon, PC, PEEK, PEKK) | ||

| Filamentos con Relleno Compuesto (Carbono, Vidrio, Kevlar) | ||

| Filamentos de Origen Biológico y Reciclados | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Prototipado | |

| Utillaje y Accesorios | ||

| Piezas Funcionales de Uso Final | ||

| Modelos para Educación e Investigación | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Sanitario | ||

| Electrónica de Consumo | ||

| Maquinaria Industrial | ||

| Educación | ||

| Otros | ||

| Por Rango de Precio | Nivel de Entrada (< USD 1.000) | |

| Rango Medio (USD 1.000 - 10.000) | ||

| Profesional (> USD 10.000) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresoras 3D de modelado por deposición fundida?

El mercado de impresoras 3D de modelado por deposición fundida está valorado en USD 3,26 mil millones en 2026 y se proyecta que alcance USD 8,37 mil millones para 2031.

¿Qué región está creciendo más rápido?

Se prevé que Asia registre una CAGR del 19,78% hasta 2031, impulsada por la demanda de prototipado electrónico y los incentivos de política manufacturera.

¿Por qué son importantes los filamentos compuestos?

Los materiales con relleno compuesto, como el PLA reforzado con fibra de carbono, elevan la resistencia a la tracción en más de un 20%, permitiendo piezas de uso final que anteriormente requerían metal o plásticos mecanizados.

¿Cómo utilizan los hospitales las impresoras de modelado por deposición fundida?

Los hospitales europeos crean modelos quirúrgicos específicos para pacientes que reducen los tiempos de operación en un 25% y mejoran la precisión de los procedimientos.

Última actualización de la página el: