Taille et Part du Marché de l'Ataxie de Friedreich

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

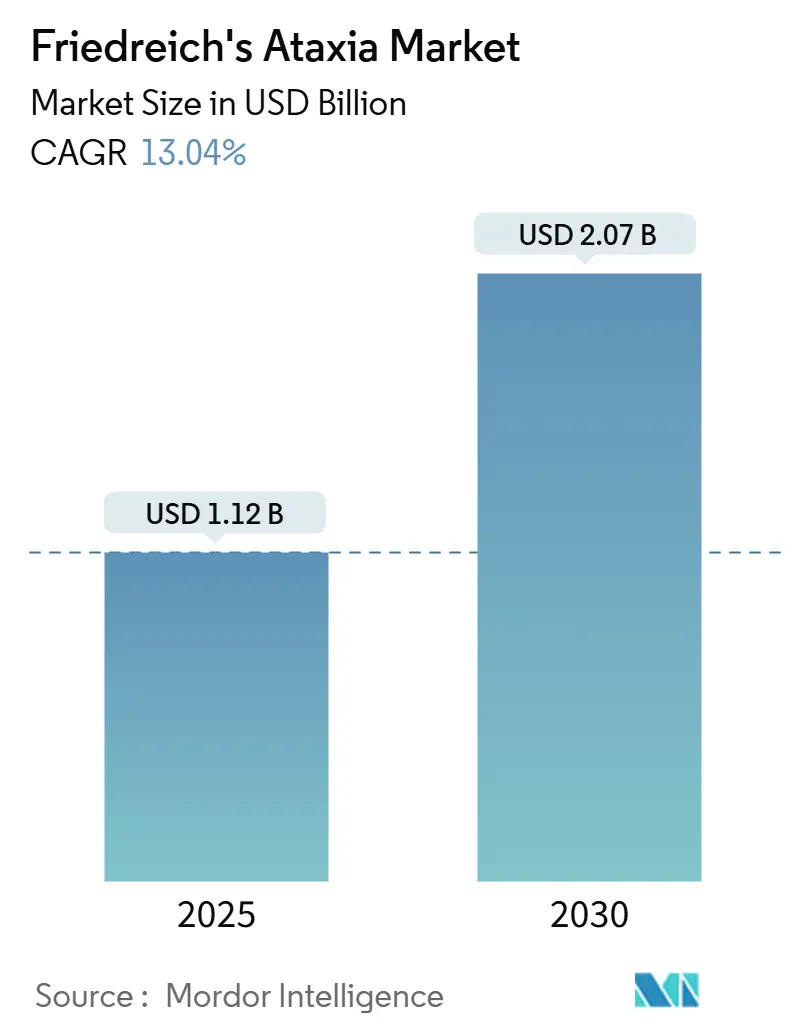

| Taille du Marché (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2030) | 2.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.04% CAGR |

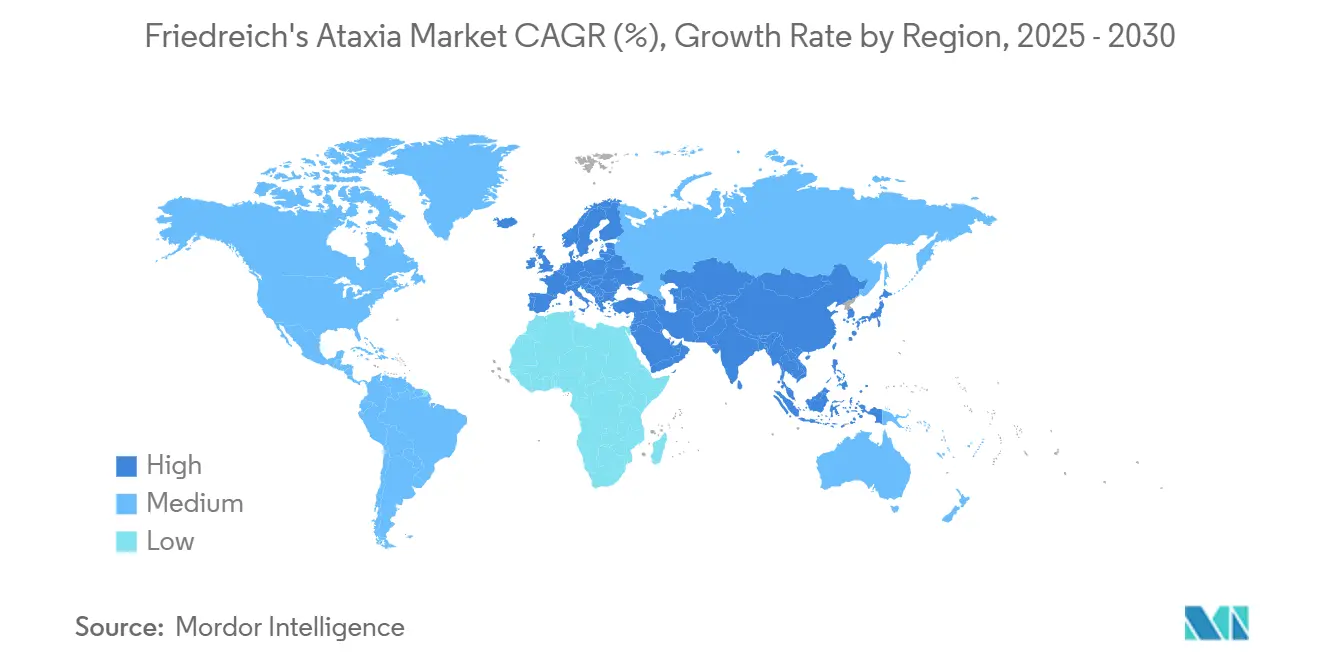

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

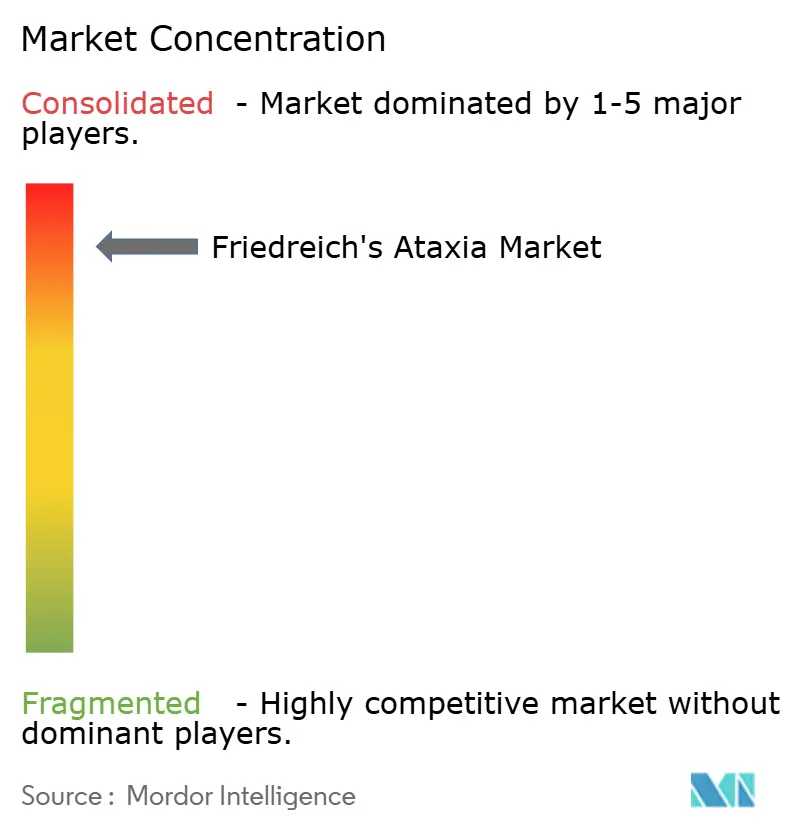

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Ataxie de Friedreich par Mordor Intelligence

La taille du marché de l'ataxie de Friedreich s'élevait à 1,12 milliard USD en 2025 et est en bonne voie pour atteindre 2,07 milliards USD d'ici 2030, reflétant un TCAC robuste de 13,04 %. La dynamique est portée par l'approbation en première classe de l'omaveloxolone, des pipelines de thérapies géniques en forte progression et un dépistage néonatal élargi qui identifie les patients plus tôt. Les flux de capitaux s'accélèrent à mesure que les fabricants s'efforcent d'augmenter la capacité de production de virus adéno-associés (AAV), tandis que les réseaux de pharmacies spécialisées affinent la logistique pour les traitements ultra-rares. Les investisseurs perçoivent un pouvoir de fixation des prix durable, mais la croissance à long terme dépend encore de la résolution des goulots d'étranglement liés aux vecteurs viraux et de la production de données de coût-efficacité acceptables pour les payeurs. L'intensité concurrentielle reste modérée, car les barrières techniques dans la production de vecteurs et le développement clinique limitent l'entrée de nouveaux acteurs.

Principaux Enseignements du Rapport

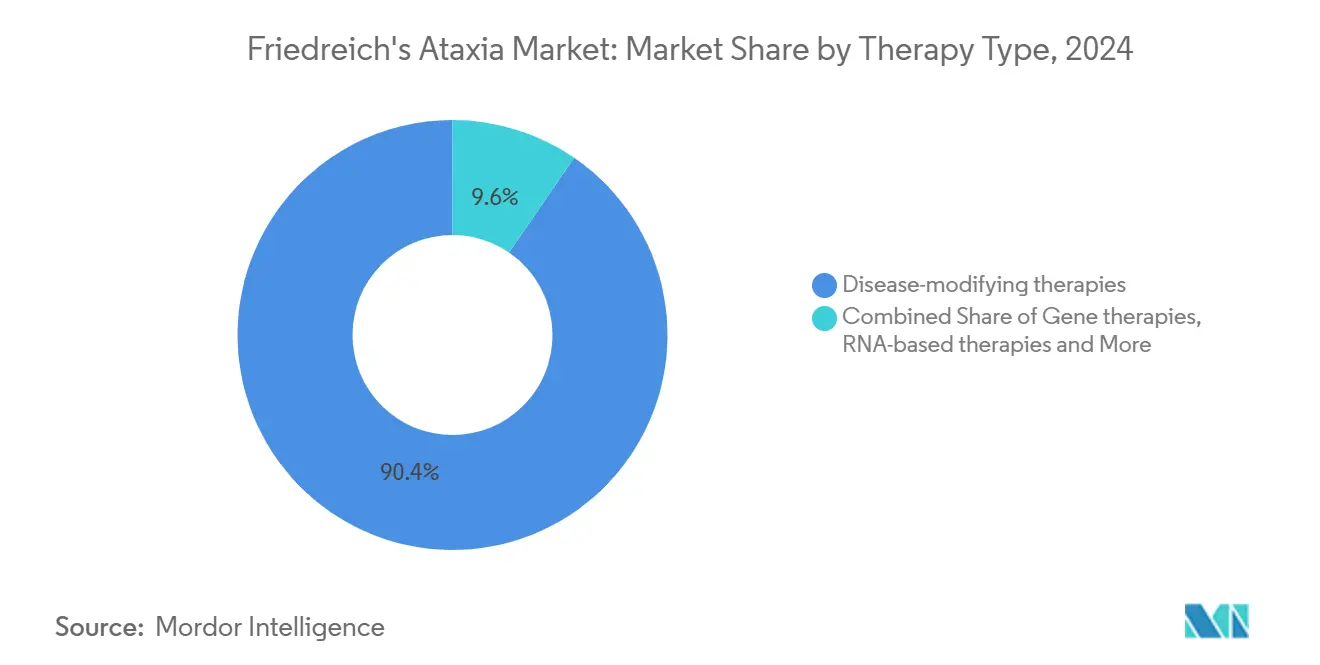

- Par type de thérapie, les médicaments modificateurs de la maladie détenaient 90,43 % de la part du marché de l'ataxie de Friedreich en 2024 ; les thérapies géniques devraient progresser à un TCAC de 11,23 % jusqu'en 2030.

- Par classe de médicaments, les antioxydants/activateurs Nrf2 représentaient 88,56 % de la taille du marché de l'ataxie de Friedreich en 2024, tandis que les stabilisateurs mitochondriaux se développent à un TCAC de 10,52 % jusqu'en 2030.

- Par voie d'administration, les produits oraux représentaient une part de 89,37 % en 2024 ; l'administration intrathécale progresse à un TCAC de 9,01 % à mesure que les vecteurs de nouvelle génération entrent dans les essais en phase avancée.

- Par groupe d'âge, les adultes (18-40 ans) représentaient 61,22 % du chiffre d'affaires en 2024 ; l'utilisation pédiatrique progresse le plus rapidement à un TCAC de 9,64 %, portée par l'examen prioritaire de la vataquinone.

- Par canal de distribution, les pharmacies spécialisées détenaient une part de 68,62 % en 2024, tandis que les pharmacies hospitalières croissent à un TCAC de 11,89 % à mesure que les perfusions de thérapies géniques transfèrent les soins vers les centres tertiaires.

- Par géographie, l'Amérique du Nord contrôlait 52,34 % du chiffre d'affaires en 2024 ; l'Asie-Pacifique devrait enregistrer un TCAC de 9,47 % jusqu'en 2030, soutenu par l'expansion des registres de maladies rares.

Tendances et Perspectives du Marché Mondial de l'Ataxie de Friedreich

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Première approbation modificatrice de la maladie (omaveloxolone) | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Montée en puissance de la R&D en thérapie génique | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des registres de patients | +2.1% | Mondial, avec accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension des panels de dépistage néonatal | +1.9% | Amérique du Nord, Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Repositionnement de médicaments assisté par l'IA | +1.6% | Pôles de recherche mondiaux | Long terme (≥ 4 ans) |

| Incitations fiscales pour les médicaments orphelins | +1.4% | Principalement Amérique du Nord, en croissance dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Première approbation modificatrice de la maladie (omaveloxolone)

Les autorités réglementaires ont autorisé l'omaveloxolone en 2023, et le produit a rapidement démontré des gains mesurables sur l'échelle modifiée d'évaluation de l'ataxie de Friedreich, renversant un paradigme antérieur axé uniquement sur le soulagement des symptômes.[1]Agence américaine des produits alimentaires et médicamenteux, "La FDA approuve le premier traitement contre l'ataxie de Friedreich," fda.gov L'autorisation européenne en 2024 a élargi l'accès à 27 États membres et a déclenché des négociations de prix qui façonnent les stratégies de lancement mondiales. Les données à long terme montrent un ralentissement de 55 % du déclin fonctionnel, obligeant les concurrents du pipeline à prouver soit une plus grande durabilité, soit la commodité d'une dose unique. La validation de la voie Nrf2 a débloqué des investissements dans des antioxydants de nouvelle génération, et les critères d'évaluation basés sur l'échelle de notation modifiée sont devenus des substituts acceptables, simplifiant la conception des essais. Les payeurs scrutent encore la valeur à vie, mais les gains cliniques précoces fournissent au marché de l'ataxie de Friedreich la preuve claire qu'une trajectoire de maladie peut être modifiée.

Montée en puissance de la R&D en thérapie génique

Les entreprises ciblent désormais la restauration de la frataxine à son origine génétique. Le LX2006 de Lexeo a réduit l'indice de masse ventriculaire gauche de 11,4 % à 12 mois chez des patients atteints de cardiomyopathie.[2]Lexeo Therapeutics, "Données intermédiaires positives de Phase 1/2 du LX2006," lexeotx.com Voyager, en collaboration avec Neurocrine, a sélectionné un candidat combinant de nouvelles capside avec un tropisme robuste pour la colonne vertébrale et prévoit d'initier le premier dosage chez l'homme en 2025. Les lacunes de capacité imposent la construction d'installations dédiées telles que l'usine de Novartis au Colorado et le centre allemand de Roche à 90 millions EUR, mais les pénuries de vecteurs retardent encore certains essais. Les capitaux affluent vers la fabrication en interne pour contrôler la qualité et l'échelle. La montée en puissance stimule l'innovation mais amplifie également les contraintes en matières premières qui pourraient tempérer la croissance à court terme du marché de l'ataxie de Friedreich.

Élargissement des registres de patients et diagnostic précoce

Les réseaux de données transfrontaliers affinent les courbes d'histoire naturelle, permettant aux promoteurs de mener des essais avec moins de sujets et des délais plus courts. Le programme américain FA Identified finance des tests génétiques gratuits pour les personnes de plus de 16 ans, augmentant les diagnostics confirmés.[3]PreventionGenetics, "Programme Biogen FA Identified," preventiongenetics.com La spectrométrie de masse à triple quadripôle permet désormais d'identifier les hétérozygotes composés que les tests classiques manquent, augmentant la détection des porteurs. Les subventions du Département américain de la Défense permettent des études génomiques qui révèlent des phénotypes plus légers associés à des expansions GAA plus courtes, offrant de futures opportunités pour la médecine stratifiée. L'IRM haute résolution et les biomarqueurs DTI détectent la progression de la maladie en moins d'un an, fournissant des critères d'évaluation sensibles pour les programmes en phase précoce. Ensemble, ces outils élargissent la population traitable, soutenant une croissance régulière du marché de l'ataxie de Friedreich.

Extension des panels de dépistage néonatal

Des États tels que la Californie et New York examinent des propositions visant à ajouter le test du gène de la frataxine aux dépistages de routine, inspirés par les succès obtenus avec l'amyotrophie spinale. Une identification plus précoce pourrait déplacer la fenêtre de traitement vers la petite enfance, où la plasticité neuronale est à son maximum, consolidant potentiellement des bénéfices à vie. Les coûts de mise en œuvre restent un obstacle, mais les modèles de santé publique montrent qu'une intervention précoce par thérapie génique pourrait éviter des dépenses sociales ultérieures. Des études pilotes en Italie et au Japon rapportent une acceptation parentale positive et des taux de faux positifs minimaux. Le rythme de déploiement dépend du remboursement des bilans génétiques confirmatoires et du conseil post-diagnostic. Si l'adoption s'élargit, le marché de l'ataxie de Friedreich pourrait accueillir des centaines de patients nouvellement diagnostiqués chaque année.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Faible pool de patients limitant le retour sur investissement | –2.9% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût élevé des thérapies et obstacles au remboursement | –2.3% | Mondial, variable selon le système de payeur | Moyen terme (2-4 ans) |

| Préoccupations liées à la toxicité mitochondriale | –1.8% | Régions avec des régulateurs de sécurité stricts | Court terme (≤ 2 ans) |

| Capacité limitée de vecteurs viraux | –1.6% | Mondial, avec des goulots d'étranglement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible pool de patients limitant le retour sur investissement

Seulement environ 25 000 personnes vivent avec l'ataxie de Friedreich dans le monde, ce qui équivaut à une prévalence de 1 sur 20 000 à 1 sur 50 000 parmi les populations caucasiennes. L'économie ultra-rare pousse les prix catalogue au-delà de 300 000 USD par an, déclenchant des résistances des payeurs même dans les pays à revenus élevés. Le recrutement peut s'étendre sur plusieurs années, car les patients sont dispersés sur plusieurs continents et doivent répondre à des critères génotypiques stricts. Les essais multinationaux gonflent les coûts par des soumissions réglementaires redondantes. La sévérité variable de la maladie, liée à la longueur des répétitions GAA, nécessite des tailles d'échantillon plus importantes, érodant davantage les perspectives de retour sur investissement.

Coût élevé des thérapies et obstacles au remboursement

Le prix de détail de l'omaveloxolone avoisine 370 000 USD par an et nécessite généralement une autorisation préalable. Les candidats en thérapie génique anticipent des prix de lancement pouvant dépasser 1 million USD par dose, mettant à rude épreuve les modèles d'évaluation des technologies de santé. Le remboursement décentralisé en Europe signifie que le délai de mise sur le marché varie de quelques mois en Allemagne à plusieurs années en Espagne. Aux États-Unis, la loi sur la réduction de l'inflation jette encore une incertitude sur la tarification à long terme, bien que les exemptions pour les médicaments orphelins atténuent la pression à court terme. Les marchés émergents peinent à financer les traitements ultra-rares, limitant la pénétration mondiale du marché de l'ataxie de Friedreich.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : Les Traitements Modificateurs de la Maladie Soutiennent la Croissance

Les thérapies modificatrices de la maladie représentaient 90,43 % du chiffre d'affaires de 2024, portées par l'adoption de SKYCLARYS aux États-Unis et en Europe. La taille du marché de l'ataxie de Friedreich pour les thérapies géniques devrait progresser à un TCAC de 11,23 %, reflétant l'avancement de programmes tels que LX2006 et le candidat de Voyager. La dynamique de la demande signale un changement de paradigme, passant du soulagement symptomatique aux interventions qui ralentissent ou stoppent la progression. L'adoption des thérapies géniques dépend de l'approvisionnement en vecteurs, de l'expertise chirurgicale pour l'administration intrathécale et des données de durabilité à long terme. Les stratégies de remplacement protéique et à base d'ARN restent actives mais font face à la concurrence pour les participants aux essais.

Le marché de l'ataxie de Friedreich bénéficie d'un précédent réglementaire, mais le risque commercial se concentre autour de la montée en puissance de la fabrication et des négociations avec les payeurs. Les promoteurs évaluent les modèles de tarification à dose unique par rapport au besoin potentiel de retraitement. Des régimes combinés pourraient émerger, associant des antioxydants à une restauration génétique ou protéique pour traiter à la fois la pathologie en amont et en aval. L'attention des investisseurs se tourne vers des actifs avec une administration différenciée ou un ciblage tissulaire pouvant contourner l'immunité aux vecteurs et élargir l'éligibilité des patients.

Par Classe de Médicaments : Les Antioxydants Conservent leur Avance, les Stabilisateurs Accélèrent

Les antioxydants/activateurs Nrf2 détenaient 88,56 % de la part du marché de l'ataxie de Friedreich en 2024 grâce au succès du lancement de l'omaveloxolone. La classe bénéficie de la commodité orale, d'une fabrication de petites molécules évolutive et d'un profil de sécurité bien caractérisé. Néanmoins, les stabilisateurs mitochondriaux affichent un TCAC de 10,52 %, portés par les données de Phase 2 du nomlabofusp qui ont montré des augmentations dose-dépendantes des niveaux de frataxine. La diversification des classes de médicaments protège contre l'échec d'un mécanisme unique et ouvre la voie au développement de thérapies combinées.

Les programmes en pipeline explorent les agonistes PPAR, les vecteurs géniques de la frataxine et de nouveaux modulateurs redox. Chaque mécanisme présente des voies réglementaires et des structures de coûts différentes, ce qui influence les stratégies d'investissement. Les promoteurs disposant de plateformes CMC robustes peuvent raccourcir les délais, donnant aux antioxydants un avantage en termes de délai de mise sur le marché, tandis que les vecteurs géniques promettent une efficacité transformatrice une fois la fabrication mature.

Par Voie d'Administration : La Dominance Orale Face aux Besoins d'Administration Ciblée

Les produits oraux représentaient 89,37 % du chiffre d'affaires en 2024, assurant l'observance et facilitant la prescription large en communauté et en clinique. L'administration intrathécale progresse au rythme le plus rapide, avec un TCAC de 9,01 %, car les thérapies géniques nécessitent un accès direct au cervelet ou à la moelle épinière. Les voies intraveineuses servent les régimes de remplacement protéique et les approches de thérapie génique systémique, mais nécessitent des centres de perfusion et une logistique de chaîne du froid.

Les modèles d'administration à forte implication poussent les hôpitaux à équiper les services de neurologie de cathéters spécialisés et de guidage par imagerie. Les régimes oraux maintiendront leur présence sur le marché en raison de leur facilité d'utilisation et de la familiarité des payeurs, mais les approches ciblées sont essentielles pour atteindre la restauration de la frataxine dans le système nerveux central. Au fil du temps, la diversification des voies d'administration renforce le marché de l'ataxie de Friedreich en adaptant la modalité thérapeutique à la biologie de la maladie.

Par Groupe d'Âge : Les Soins aux Adultes s'Orientent vers l'Intervention Pédiatrique

Les adultes âgés de 18 à 40 ans ont généré 61,22 % des ventes de 2024, les libellés actuels se concentrant sur l'apparition après l'adolescence. Le segment est mature, avec des voies diagnostiques et des centres de traitement établis. L'utilisation pédiatrique devrait croître à un TCAC de 9,64 % jusqu'en 2030, alors que la vatiquinone sollicite l'approbation de la FDA pour les enfants, et que BRAVE, une étude mondiale de Phase 3, évalue l'omaveloxolone chez des patients dès l'âge de 2 ans.

Une intervention plus précoce pourrait retarder la perte neuronale irréversible, augmentant les années de vie ajustées sur la qualité à vie. Les programmes pédiatriques se heurtent à des critères d'évaluation adaptés à l'âge, à un dosage basé sur le poids et à un suivi à long terme ; cependant, le succès élargirait la taille du marché de l'ataxie de Friedreich et déplacerait le mix de revenus vers des cohortes plus jeunes. Les patients à début tardif restent un segment de niche mais médicalement nécessaire qui peut nécessiter un dosage ajusté en raison de comorbidités.

Par Canal de Distribution : Les Pharmacies Spécialisées Dominent, les Hôpitaux Gagnent du Terrain

Les pharmacies spécialisées représentaient 68,62 % des ventes de 2024, car elles gèrent les autorisations préalables, le conseil financier et la coordination de la chaîne du froid pour les médicaments coûteux destinés aux maladies rares. Les pharmacies hospitalières, cependant, croissent à un TCAC de 11,89 % en phase avec les perfusions de thérapies géniques qui doivent être administrées dans des environnements contrôlés.

Les systèmes de santé développent des parcours de soins intégrés reliant la neurologie, la cardiologie et la rééducation. Les canaux spécialisés restent essentiels pour la gestion continue des renouvellements d'ordonnances et le suivi de l'observance. Au fil du temps, un modèle hybride pourrait dominer, avec les hôpitaux menant le dosage d'induction et les réseaux spécialisés supervisant la maintenance. L'optimisation stratégique des canaux élargit la portée, maîtrise les coûts et soutient la croissance du marché de l'ataxie de Friedreich.

Analyse Géographique

L'Amérique du Nord représentait 52,34 % du chiffre d'affaires de 2024, portée par l'autorisation précoce de la FDA, des incitations robustes pour les médicaments orphelins et des écosystèmes de pharmacies spécialisées matures. Les pôles académiques américains offrent une infrastructure d'essais et une profondeur de registres de patients qui réduisent le risque de développement. Le Canada offre un remboursement public via des programmes d'accès spécial, bien qu'à un rythme plus lent, tandis que le Mexique augmente les volumes grâce à des cliniques privées servant des patients transfrontaliers. Les clusters de fabrication au Massachusetts, en Caroline du Nord et au Colorado confèrent à la région une résilience d'approvisionnement qui soutient le marché de l'ataxie de Friedreich.

L'Europe suit avec une adoption rapide mais hétérogène. L'approbation de l'Agence européenne des médicaments accorde une autorisation de mise sur le marché centralisée, mais les délais d'évaluation des technologies de santé nationaux varient, créant une complexité dans la séquence de lancement. L'environnement d'accès précoce de l'Allemagne accélère la montée en puissance des revenus, tandis que l'Espagne et l'Italie progressent plus lentement. Les investissements dans des usines de vecteurs en Belgique et en Allemagne raccourcissent les chaînes d'approvisionnement, mais la capacité reste contrainte. Les groupes de défense des patients obtiennent des financements pour la recherche et influencent les débats sur le remboursement, maintenant un climat politique favorable.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,47 % jusqu'en 2030, grâce aux évolutions politiques en Chine, au Japon et en Australie qui renforcent la visibilité des maladies rares. La liste nationale des maladies rares de la Chine soutient l'approbation accélérée et les remises fiscales, bien que le remboursement reste fragmenté. La voie Sakigake du Japon récompense l'innovation par un examen prioritaire. La capacité limitée en vecteurs oblige à recourir aux importations, de sorte que tout incident de production occidental se répercute sur toute l'Asie-Pacifique. Les pays élargissent les projets pilotes de dépistage néonatal et les registres de patients, ce qui libérera une demande incrémentale sur le marché de l'ataxie de Friedreich à mesure que les taux de diagnostic s'amélioreront.

Paysage Concurrentiel

Le marché de l'ataxie de Friedreich est modérément concentré. Biogen a consolidé son leadership après l'acquisition de Reata pour 7,3 milliards USD en 2024, obtenant SKYCLARYS et sa base de prescripteurs établie. Lexeo et Voyager font progresser des stratégies de remplacement génique qui visent des guérisons fonctionnelles plutôt qu'une gestion chronique. Larimar poursuit une thérapie de remplacement protéique qui pourrait compléter les corrections génétiques en amont.

La différenciation stratégique tourne autour de l'ingénierie des vecteurs, du tropisme tissulaire et du rendement de fabrication. Les entreprises investissent dans des usines AAV internes pour contourner les retards des sous-traitants de développement. Les acteurs basés sur CRISPR obtiennent des subventions non dilutives pour explorer les modifications ponctuelles, bien que les voies réglementaires soient encore en formation. Les modèles d'alliance se multiplient, comme Neurocrine co-développant l'actif de Voyager pour partager les coûts et les risques techniques. Dans l'ensemble, l'arène concurrentielle favorise les entreprises disposant de capacités intégrées de R&D, de développement de procédés et de capacités commerciales pouvant naviguer dans les barrières uniques du secteur des thérapeutiques de l'ataxie de Friedreich.

Leaders du Secteur de l'Ataxie de Friedreich

Biogen

Lexeo Therapeutics

Minoryx Therapeutics

PTC Therapeutics

Retrotope

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Biogen a lancé l'étude pédiatrique BRAVE de Phase 3 évaluant l'omaveloxolone chez des enfants âgés de 2 à moins de 16 ans, avec une période randomisée de 52 semaines suivie d'une extension en ouvert.

- Juin 2025 : L'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni a approuvé l'omaveloxolone pour les patients âgés de 16 ans et plus.

- Février 2024 : Larimar Therapeutics a annoncé des données positives de Phase 2 en critères principaux pour le nomlabofusp et prévoit un essai confirmatoire avant une soumission de demande de licence biologique en 2025.

Portée du Rapport Mondial sur le Marché de l'Ataxie de Friedreich

Selon la portée du rapport, l'ataxie de Friedreich est un trouble neurodégénératif héréditaire caractérisé par des dommages progressifs au système nerveux, entraînant une coordination altérée, une faiblesse musculaire et des difficultés à marcher. Elle est causée par des mutations dans le gène FXN, qui entraîne une production réduite de frataxine, une protéine essentielle à la fonction mitochondriale. Les symptômes apparaissent généralement dans l'enfance ou l'adolescence et peuvent inclure une instabilité de la démarche, des problèmes d'élocution et des troubles cardiovasculaires. Actuellement, le traitement se concentre principalement sur la gestion des symptômes et l'amélioration de la qualité de vie.

Le marché de l'ataxie de Friedreich est segmenté par type de thérapie, qui comprend les thérapies modificatrices de la maladie, les thérapies géniques, les thérapies de remplacement protéique, les thérapies à base d'ARN et les thérapies symptomatiques. De plus, le marché est segmenté par classe de médicaments en antioxydants/activateurs Nrf2, agonistes PPAR, vecteurs géniques de la frataxine (AAV, lentiviral), stabilisateurs mitochondriaux et autres. En outre, la segmentation par voie d'administration comprend les voies orale, intraveineuse, intrathécale et sous-cutanée. Le marché est également segmenté par groupe d'âge en pédiatrique (<18 ans), adulte (18-40 ans) et début tardif (>40 ans). La segmentation par canal de distribution comprend les pharmacies hospitalières, les pharmacies spécialisées et les pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Thérapies Modificatrices de la Maladie |

| Thérapies Géniques |

| Thérapies de Remplacement Protéique |

| Thérapies à Base d'ARN |

| Thérapies Symptomatiques |

| Antioxydants/Activateurs Nrf2 |

| Agonistes PPAR |

| Vecteurs Géniques de la Frataxine (AAV, lentiviral) |

| Stabilisateurs Mitochondriaux |

| Autres |

| Orale |

| Intraveineuse |

| Intrathécale |

| Sous-cutanée |

| Pédiatrique (<18 ans) |

| Adulte (18-40 ans) |

| Début Tardif (>40 ans) |

| Pharmacies Hospitalières |

| Pharmacies Spécialisées |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | Thérapies Modificatrices de la Maladie | |

| Thérapies Géniques | ||

| Thérapies de Remplacement Protéique | ||

| Thérapies à Base d'ARN | ||

| Thérapies Symptomatiques | ||

| Par Classe de Médicaments | Antioxydants/Activateurs Nrf2 | |

| Agonistes PPAR | ||

| Vecteurs Géniques de la Frataxine (AAV, lentiviral) | ||

| Stabilisateurs Mitochondriaux | ||

| Autres | ||

| Par Voie d'Administration | Orale | |

| Intraveineuse | ||

| Intrathécale | ||

| Sous-cutanée | ||

| Par Groupe d'Âge | Pédiatrique (<18 ans) | |

| Adulte (18-40 ans) | ||

| Début Tardif (>40 ans) | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies Spécialisées | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'ataxie de Friedreich en 2030 ?

Le marché devrait atteindre 2,07 milliards USD d'ici 2030.

Quel segment thérapeutique se développe le plus rapidement ?

Les thérapies géniques devraient afficher un TCAC de 11,23 % entre 2025 et 2030.

Quelle est la dominance actuelle des antioxydants/activateurs Nrf2 ?

Ils détenaient 88,56 % du chiffre d'affaires de 2024, portés par le lancement de l'omaveloxolone.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'élargissement des registres de patients, le dépistage néonatal et les politiques relatives aux maladies rares en Chine et au Japon soutiennent un TCAC de 9,47 %.

Quels défis limitent l'approvisionnement à court terme en thérapies géniques ?

Les pénuries mondiales de capacité de fabrication de vecteurs viraux et de matières premières contraignent la production.

Dernière mise à jour de la page le: