Taille et part du marché des équipements de lyophilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 3.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.16% CAGR |

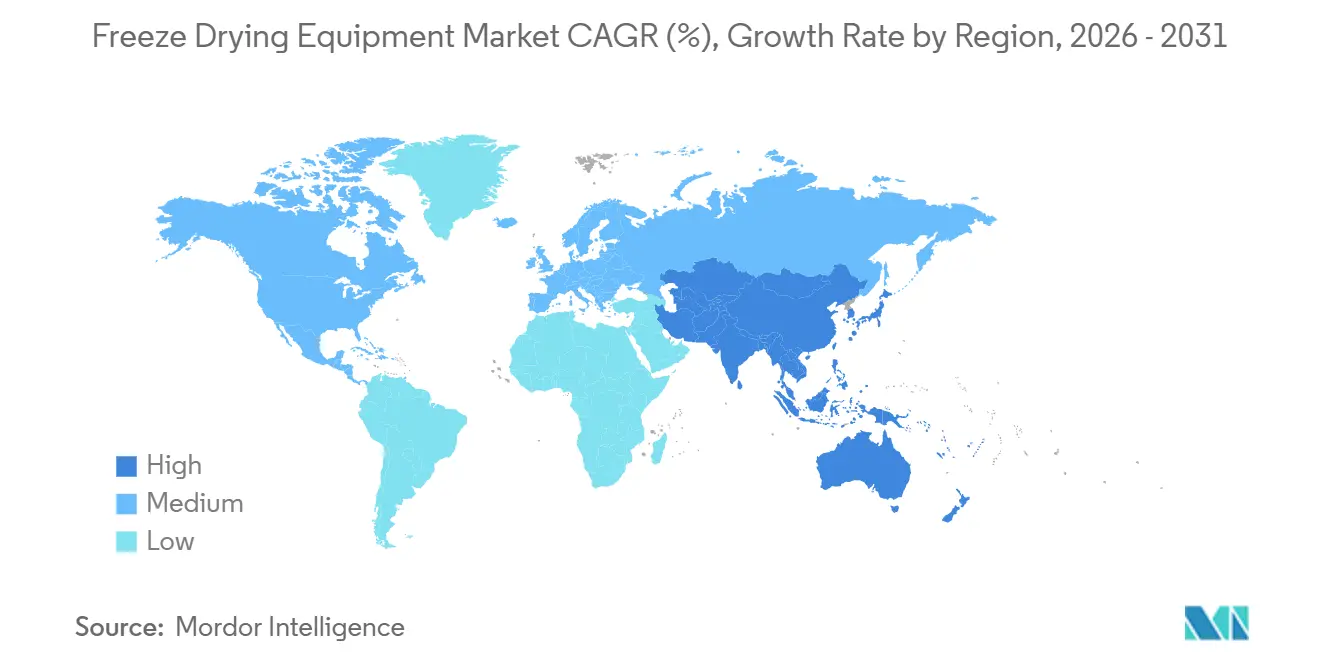

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de lyophilisation par Mordor Intelligence

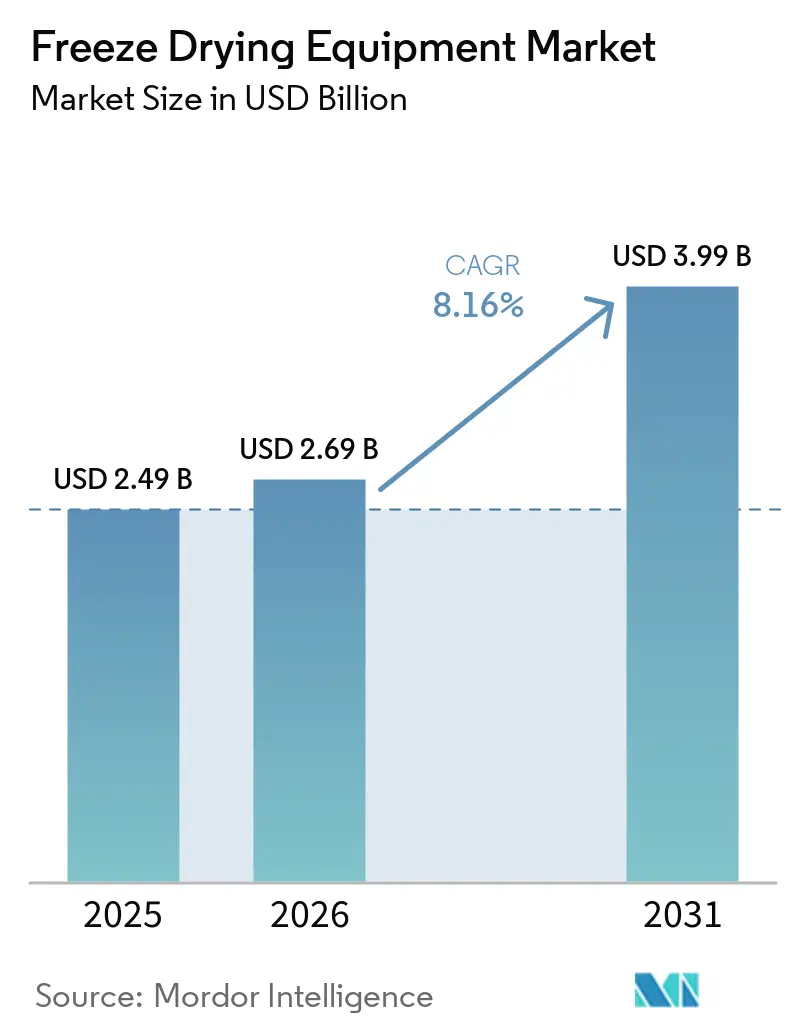

La taille du marché des équipements de lyophilisation était évaluée à 2,49 milliards USD en 2025 et devrait croître de 2,69 milliards USD en 2026 pour atteindre 3,99 milliards USD d'ici 2031, à un TCAC de 8,16 % durant la période de prévision (2026-2031).

La fabrication pharmaceutique connaît une évolution de son mix produit, les biologiques représentant désormais une part significative du développement de médicaments. Ces produits nécessitent des méthodes de conservation pour protéger les formulations thermosensibles. L'accent croissant mis sur les thérapies injectables complexes, notamment les anticorps monoclonaux, les thérapies cellulaires et les formats de vaccins avancés, stimule la demande de capacités de lyophilisation au sein des réseaux de fabrication réglementés. Le marché des équipements de lyophilisation est également influencé par des normes de stérilité plus strictes, l'adoption rapide de l'automatisation et des modernisations écoénergétiques qui réduisent la consommation d'énergie sans perturber la production validée.

Points clés du rapport

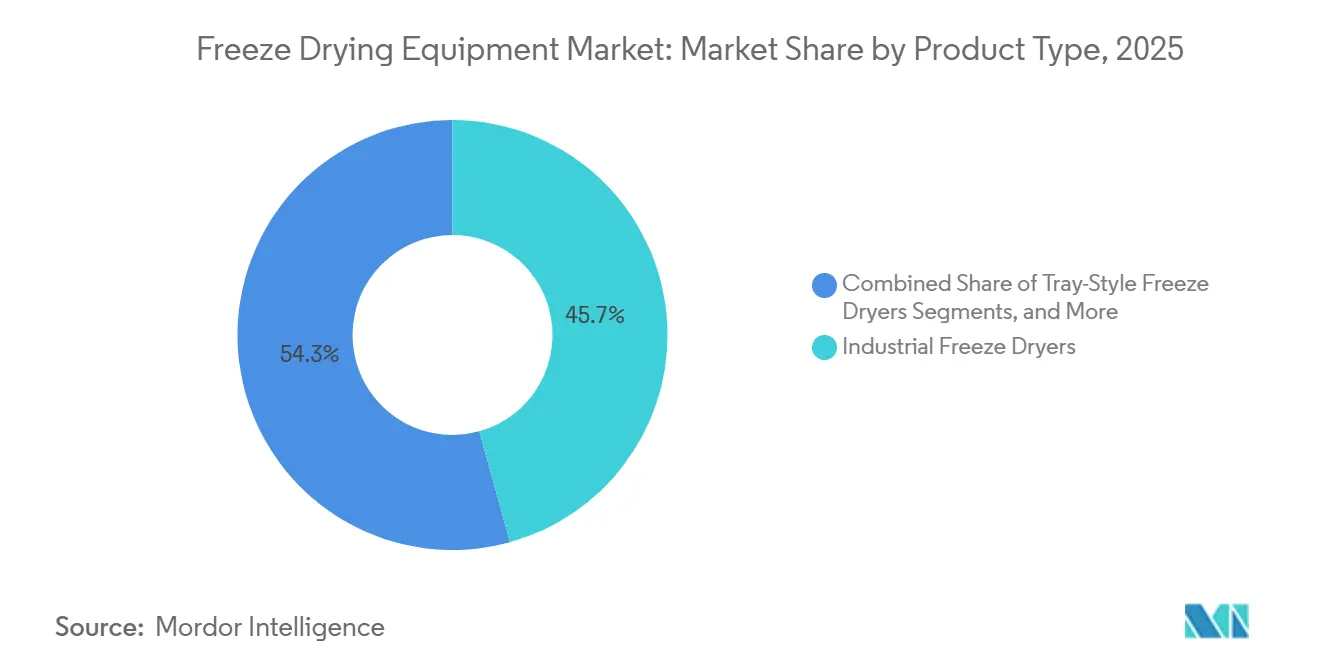

- Par type de produit, les lyophilisateurs industriels détenaient 45,67 % de la part du marché des équipements de lyophilisation en 2025, tandis que les lyophilisateurs à plateaux devraient croître à un TCAC de 10,10 % jusqu'en 2031.

- Par échelle d'exploitation, les systèmes à échelle industrielle représentaient 48,34 % de la taille du marché des équipements de lyophilisation en 2025, tandis que les équipements à échelle laboratoire devraient se développer à un TCAC de 9,56 % jusqu'en 2031.

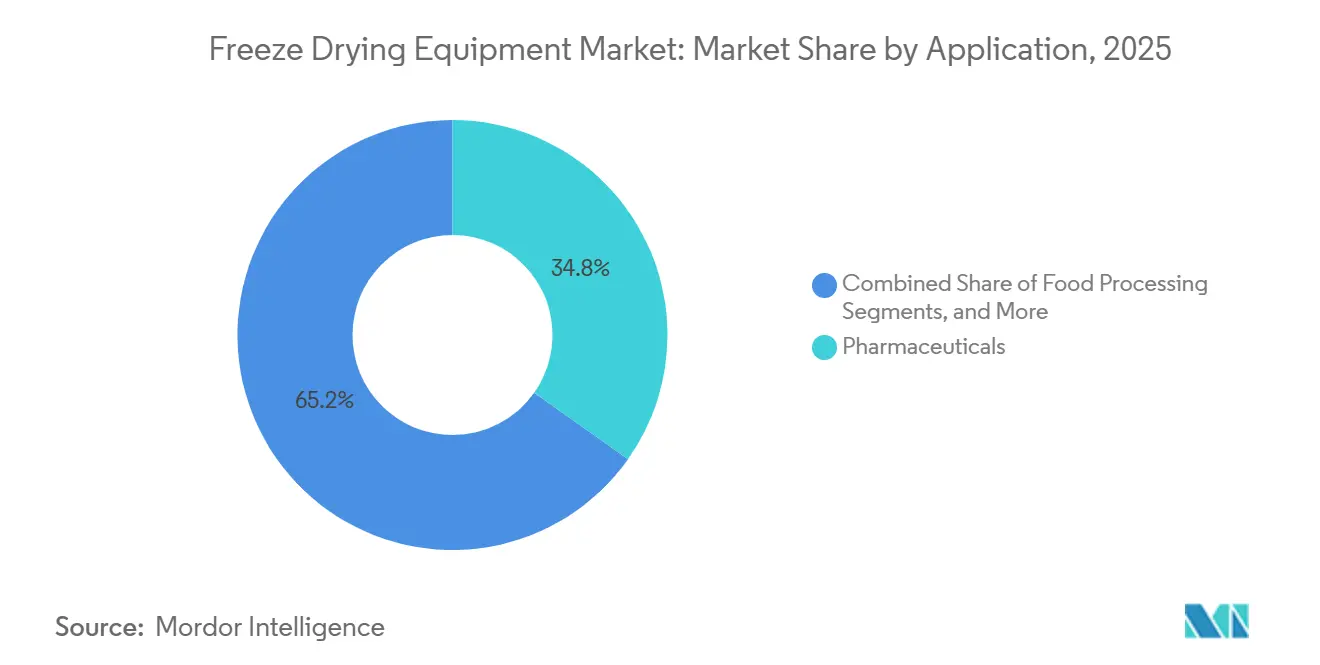

- Par application, les produits pharmaceutiques captaient 34,77 % de la taille du marché des équipements de lyophilisation en 2025, tandis que la transformation alimentaire devrait croître à un TCAC de 10,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,25 % du marché mondial en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 11,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de lyophilisation

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Essor de la fabrication de biologiques, de vaccins et d'injectables | +2.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la demande d'aliments lyophilisés dans les segments premium et fonctionnels | +1.4% | Mondial, plus fort dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modernisations écoénergétiques et bas carbone des équipements de lyophilisation | +0.6% | Europe en tête, avec des retombées en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'automatisation, de l'IoT et des outils PAT dans les systèmes de lyophilisation | +0.8% | Amérique du Nord et Europe, avec une adoption en phase précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne du froid et risque de perturbation du fret | +0.5% | Mondial, avec un impact plus fort au Moyen-Orient, en Afrique et en Amérique latine | Court terme (≤ 2 ans) |

| Pression sur l'assurance de la stérilité liée à l'Annexe 1 et aux normes de fabrication aseptique | +0.7% | Europe et Amérique du Nord, avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la fabrication de biologiques, de vaccins et d'injectables

Les fabricants pharmaceutiques accordent une priorité croissante aux dépenses en équipements pour les biologiques, les vaccins et les thérapies injectables. Ces produits, sensibles à la chaleur, à l'humidité et aux conditions de stockage, soulignent l'importance de la lyophilisation pour garantir la stabilité lors de la fabrication stérile. Par conséquent, à mesure que la production d'injectables augmente, la demande de systèmes de qualité pharmaceutique sur le marché des équipements de lyophilisation augmente également. Cela est particulièrement vrai pour les installations gérant des produits réglementés et des programmes d'exportation. Les fabricants font face à une pression accrue pour garantir la reproductibilité des cycles validés, le contrôle de la contamination et le soutien aux flux de travail complexes de remplissage-finition, tout en maintenant la qualité des produits.

Pression sur l'assurance de la stérilité liée à l'Annexe 1 et à la fabrication aseptique

La mise à jour de l'Annexe 1 des BPF de l'Union européenne a catalysé une refonte des anciens systèmes de lyophilisation axée sur la conformité. Entrée en vigueur en août 2024, la section contraignante sur la lyophilisation a accru les exigences opérationnelles sur les systèmes chargés manuellement dépourvus de contrôles avancés de la contamination, comme l'a souligné JUBILANT HOLLISTERSTIER.[1]AAPS Open, "Tendances récentes en matière de lyophilisation pharmaceutique et stratégies de contrôle observées dans les demandes de médicaments à usage humain et les inspections de fabrication," AAPS Open, link.springer.com Le cadre préconise l'utilisation d'isolateurs, de systèmes à accès restreint et de stratégies robustes de contrôle de la contamination, incitant les acheteurs à se tourner vers des plateformes modernes plutôt qu'à simplement maintenir les systèmes existants. L'alignement de Santé Canada sur l'Annexe 1 amplifie cette pression réglementaire, étendant sa portée au-delà de l'UE vers un autre marché pharmaceutique important.

Adoption de l'automatisation, de l'IoT et des outils PAT dans les systèmes de lyophilisation

L'automatisation et la surveillance numérique deviennent essentielles en lyophilisation en raison de sa complexité. L'analyse par AAPS Open de 162 soumissions à la FDA entre 2020 et 2023 a révélé que les outils PAT n'étaient utilisés que dans 4,17 % des NDA et 0,85 % des ANDA au stade commercial, indiquant une marge d'amélioration significative.[2]IMA Group, "IMA Life présentera des innovations en matière d'IA, de PAT logiciel et de jumeau numérique lors de deux événements clés en avril 2026," IMA Group, imagroup.com De plus, plus de 37 % des ANDA reposaient sur un développement de cycle par essais et erreurs, prolongeant le temps de développement et augmentant les risques de transfert. En avril 2026, IMA Life a introduit des outils d'IA, de PAT logiciel et de jumeau numérique pour améliorer le contrôle du cycle de lyophilisation. Quartic AI a signalé une réduction de 15 % du temps de cycle de séchage et une diminution de 23 % de la consommation d'énergie, suscitant un intérêt pour les systèmes pilotés par l'analyse de données. Ces avancées orientent le marché des équipements de lyophilisation vers des spécifications axées sur l'automatisation, notamment pour les producteurs cherchant à améliorer le débit et le contrôle des lots.

Expansion de la demande d'aliments lyophilisés dans les segments premium et fonctionnels

Les produits lyophilisés, autrefois limités aux fournitures d'urgence, gagnent désormais une acceptation grand public. Les consommateurs associent ces produits à une qualité premium, à la rétention des nutriments et à un stockage pratique, attirant ainsi les fabricants grand public. Cette évolution stimule la demande de systèmes discontinus de qualité alimentaire à haut débit et à conception hygiénique. GEA a répondu à cette tendance avec la série RAY Plus lancée en octobre 2024, offrant une consommation d'énergie réduite et une hygiène améliorée. Le lancement reflète également une évolution vers des systèmes polyvalents capables de gérer différentes tailles d'enceintes et profils de production. Les producteurs de nutraceutiques et d'aliments fonctionnels alimentent davantage la demande, leurs allégations produits reposant de plus en plus sur des systèmes de séchage à processus contrôlé.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Coût d'investissement initial élevé par rapport aux technologies de séchage conventionnelles | -1.2% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient et en Afrique où les façonniers font face à des contraintes de capital | Moyen terme (2 à 4 ans) |

| Longs temps de cycle limitant le débit et la flexibilité d'installation | -0.6% | Mondial, plus prononcé pour les sites pharmaceutiques multi-produits | Moyen terme (2 à 4 ans) |

| Intensité énergétique et exigences en matière de charge utilitaire | -0.5% | Europe et Amérique du Nord, où la tarification du carbone et les coûts des services publics sont plus élevés | Long terme (≥ 4 ans) |

| Charge liée aux opérateurs qualifiés et à la validation pour les opérations multi-produits complexes | -0.4% | Mondial, avec un effet plus fort sur les marchés à faibles coûts se développant dans les biologiques réglementés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé par rapport au séchage conventionnel

Les coûts d'investissement restent un obstacle important pour les primo-acheteurs, en particulier les façonniers comparant la lyophilisation avec des technologies de séchage moins coûteuses. Les systèmes pharmaceutiques à l'échelle de la production impliquent des dépenses d'acquisition élevées, qui augmentent encore avec l'ajout d'infrastructures CIP et SIP, d'utilités propres, de dispositifs de confinement et de technologies barrières. Ces coûts allongent les délais de retour sur investissement et les rendent sensibles aux conditions de financement, à la visibilité client et aux hypothèses d'utilisation des installations. Les petits CDMO en Inde et en Asie du Sud-Est préfèrent des installations modulaires ou réduites lors de leur entrée sur le marché des équipements de lyophilisation, évitant les grandes lignes intégrées. Cela crée des niveaux de demande distincts entre les installations pharmaceutiques à fort investissement et les acheteurs prudents qui acquièrent encore de l'expérience dans les opérations de lyophilisation.

Intensité énergétique et exigences en matière de charge utilitaire

La consommation d'énergie reste un défi structurel en lyophilisation, car le séchage primaire sous vide nécessite un fonctionnement continu du condenseur et un contrôle précis de la température des étagères sur des cycles dépassant souvent 24 heures. Ce coût d'exploitation élevé peut affaiblir le modèle économique dans les applications à faible valeur produit ou à prix d'électricité élevés. Un protocole validé a réduit le temps de séchage primaire de 26 % grâce à une conception de cycle basée sur un modèle, améliorant significativement l'efficacité des coûts et les performances environnementales. GEA a signalé une réduction de 21,1 % de la consommation d'électricité sur un cycle de production de 46,55 heures avec son mode LYOVAC ECO rétroinstallable, validé selon la norme DIN EN ISO 14021:2021-10. La performance énergétique devient un facteur d'achat critique sur le marché des équipements de lyophilisation, notamment en Europe et en Amérique du Nord, où elle est désormais prioritaire par rapport aux préférences d'ingénierie secondaires.[3]GEA Group, "Lancement d'une nouvelle série de lyophilisateurs pour applications alimentaires," GEA Group, presseportal.de

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes industriels en tête, les lyophilisateurs à plateaux gagnent en popularité grâce à leur polyvalence

En 2025, les lyophilisateurs industriels ont capté 45,67 % du marché, soulignant leur rôle essentiel dans les opérations pharmaceutiques et alimentaires à grande échelle qui exigent un débit élevé et des cycles constants. Ces systèmes sont idéaux pour les portefeuilles de produits fixes, les lignes aseptiques et les installations nécessitant la conformité à l'Annexe 1, stimulant la demande de configurations intégrées à des isolateurs. Les lyophilisateurs à plateaux, dont la croissance est projetée à un TCAC de 10,10 % jusqu'en 2031, gagnent en popularité sur les sites multi-produits et dans les environnements de fabrication sous contrat en raison de leur flexibilité.

Les lyophilisateurs rotatifs sont préférés pour les applications en poudre en vrac, utilisant une culbutation continue pour améliorer la morphologie et accélérer le séchage par rapport aux méthodes sur étagères. Les systèmes polyvalents sont de plus en plus adoptés dans le traitement des nutraceutiques et des produits chimiques de spécialité, attirant les primo-utilisateurs qui ne nécessitent pas de configurations pharmaceutiques entièrement validées. En mai 2026, IMA Life a lancé le lyophilisateur F57 EVO COMPACT, ciblant les fabricants recherchant des performances de niveau production dans un design compact. GEA a élargi le segment premium en février 2026 avec ses systèmes de chargement et déchargement automatiques ALUS, conçus pour minimiser l'intervention manuelle et améliorer le contrôle de la contamination dans les environnements sensibles à l'Annexe 1. Ces avancées indiquent une évolution du marché vers des solutions intégrées combinant chargement, séchage et déchargement.

Par échelle d'exploitation : la domination industrielle masque une croissance plus rapide à l'échelle laboratoire

En 2025, les opérations à échelle industrielle représentaient 48,34 % du marché, portées par les usines pharmaceutiques et les grands contrats de transformation alimentaire qui répartissent les coûts des équipements sur des cycles de production prolongés. Ce segment fait l'objet d'un contrôle réglementaire important, les utilisateurs pharmaceutiques devant documenter la stérilisation, la manipulation aseptique et la cohérence des procédés selon des normes BPF strictes. Bien que les systèmes industriels dominent les revenus, les acheteurs exigent de plus en plus une meilleure automatisation, une consommation d'énergie réduite et des rotations de lots plus rapides. Les équipements à échelle laboratoire devraient croître à un TCAC de 9,56 % jusqu'en 2031, soutenus par la hausse des investissements en recherche biopharmaceutique et les capacités de formulation en phase précoce dans les entreprises de biotechnologie. Les systèmes compacts et programmables restent essentiels pour la préparation de matériaux cliniques, le criblage de formulations et les travaux de stabilité des produits dans les laboratoires privés et académiques.

Les systèmes à échelle pilote font le lien entre le développement en laboratoire et le transfert commercial, soutenant la validation des procédés à mesure que les biologiques et les injectables de spécialité progressent vers l'approvisionnement du marché. Les risques liés à la montée en échelle persistent, car les comportements des cycles peuvent varier significativement entre les petits lots de développement et les productions plus importantes. La modélisation numérique, la simulation des procédés et les outils de transfert sont de plus en plus adoptés pour rationaliser les transitions entre les stades laboratoire, pilote et commercial, réduisant les efforts de redéveloppement.

Par application : le secteur pharmaceutique en tête, la transformation alimentaire comble l'écart

Les produits pharmaceutiques détenaient une part de marché de 34,77 % en 2025, portés par le recours à la lyophilisation pour les biologiques, les vaccins et les formulations parentérales. La demande de remplacement liée à la réglementation soutient davantage ce segment, les obligations de conformité incitant à la mise à niveau ou au retrait des anciennes installations sur les sites de fabrication stérile. Les CDMO jouent un rôle clé dans les achats, bénéficiant de l'expansion des programmes de remplissage-finition externalisés et d'injectables lyophilisés sur les marchés réglementés et émergents. Le rôle de la biotechnologie au sein du secteur pharmaceutique croît à mesure que les thérapies à base de protéines et de nucléotides progressent vers les stades cliniques et commerciaux. Les applications médicales chirurgicales et de spécialité, telles que le plasma lyophilisé et les produits liés aux tissus, restent plus faibles en volume mais sont attractives en raison de leur dépendance à la stabilité à température ambiante et aux performances de conservation.

La transformation alimentaire devrait croître à un TCAC de 10,55 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des équipements de lyophilisation. Cette croissance est portée par l'adoption accrue parmi les fabricants alimentaires pour les fruits premium, les ingrédients fonctionnels et les composants de repas prêts à consommer. Les producteurs de nutraceutiques élargissent également leur utilisation de la lyophilisation pour les probiotiques, les extraits botaniques et les protéines sensibles où l'exposition à la chaleur peut compromettre la qualité. Les autres applications, notamment les diagnostics, les enzymes industrielles et certains composés chimiques, constituent une base de demande stable, diversifiant le marché au-delà de son cœur pharmaceutique.

Analyse géographique

En 2025, l'Amérique du Nord représentait 39,25 % du marché mondial des équipements de lyophilisation, portée par une solide base de fabrication pharmaceutique, un vaste réseau de CDMO et une surveillance réglementaire stricte. Les États-Unis restent le principal centre de demande, avec des sites de fabrication stérile qui augmentent leurs capacités et remplacent les anciens systèmes par des alternatives automatisées et conformes. Le développement des biologiques soutient davantage la demande de lyophilisateurs pharmaceutiques validés parmi les innovateurs et les façonniers. En janvier 2026, IMA Life s'est associé à Sharp Sterile Manufacturing pour une expansion de 28 millions USD à Lee, Massachusetts, comprenant une ligne de remplissage isolée entièrement automatisée et un lyophilisateur haute performance pour doubler la capacité de remplissage du site. Au Canada, les orientations alignées sur l'Annexe 1 stimulent la demande de remplacement en rehaussant les attentes en matière de contrôle de la contamination et de traitement aseptique.

L'Europe combine une demande de remplacement liée à la réglementation avec une solide base de fabrication d'équipements d'origine, maintenant son importance sur le marché des équipements de lyophilisation. L'Allemagne est en tête de la région avec de grandes opérations de fabrication pharmaceutique et des fournisseurs d'équipements clés. En février 2026, GEA a inauguré son centre technologique de lyophilisation pharmaceutique à Elsdorf, investissant plus de 80 millions EUR (environ 85 millions USD) pour développer ses capacités de R&D, de production et de services. En mars 2026, LYOCONTRACT et Syntegon ont lancé une expansion de 50 millions EUR (environ 53 millions USD) d'une installation de lyophilisation à Ilsenburg, en Allemagne, avec une nouvelle ligne de flacons attendue pour l'été 2027.

L'Asie-Pacifique devrait croître à un TCAC de 11,20 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide. La Chine augmente ses achats dans les installations de biologiques en s'alignant sur les normes réglementaires internationales et en développant des capacités prêtes à l'exportation. L'Inde gagne en importance grâce aux expansions de CDMO, à la croissance des dosages stériles et à des politiques favorables stimulant la demande d'installations de qualité pharmaceutique. Le Japon et la Corée du Sud contribuent par leurs secteurs pharmaceutiques et de transformation alimentaire avancés, mettant l'accent sur les systèmes de précision et le contrôle des procédés. Le Moyen-Orient, l'Afrique et l'Amérique du Sud, bien que plus faibles en demande, sont stratégiquement importants car la fabrication locale de vaccins et la réduction de la dépendance à la chaîne du froid stimulent l'intérêt pour les capacités de lyophilisation domestiques.

Paysage concurrentiel

Le marché des équipements de lyophilisation est modérément concentré, GEA Group, IMA Group (via IMA Life), Thermo Fisher Scientific, SP Scientific LLC et Syntegon Telstar occupant des positions solides dans les systèmes de qualité pharmaceutique. La concurrence est portée par la fiabilité des produits, l'intégration aseptique, le niveau d'automatisation, la portée des services et la capacité à accompagner les clients dans des projets à forte charge de validation plutôt que par le seul prix des équipements. Un développement stratégique majeur s'est produit en octobre 2024 lorsque Syntegon a acquis Telstar auprès de Azbil, élargissant son offre pour inclure des équipements de remplissage-finition, des systèmes isolateurs, des lyophilisateurs et des systèmes de chargement/déchargement.

IMA a répondu en élargissant son portefeuille et en renforçant ses capacités numériques. En février 2026, la société a acquis une participation majoritaire dans ProSys Sampling Systems pour renforcer ses offres aseptiques et de confinement pour la fabrication biopharmaceutique. De plus, IMA a mis en avant des avancées telles que l'IA, le PAT logiciel, les jumeaux numériques et la fabrication cognitive pour soutenir le contrôle prédictif des procédés et un développement de cycle plus rapide. GEA se différencie en combinant l'automatisation avec des allégations de durabilité validées, en mettant l'accent sur la conformité et l'efficacité opérationnelle.

Les fournisseurs chinois comme Tofflon Science and Technology Group restent significatifs, ancrant l'approvisionnement domestique tout en s'étendant vers les marchés d'exportation grâce à des capacités techniques améliorées et des partenariats de co-développement. Les acteurs plus petits tels que Millrock Technology, Martin Christ, Cuddon Freeze Dry et Kyowa Vacuum Engineering concurrencent efficacement en offrant des délais de livraison plus courts, une connaissance spécialisée des applications et des seuils de capital accessibles. Harvest Right cible un segment différent avec des systèmes de paillasse et de petite taille commerciale, favorisant la sensibilisation et l'adoption par les utilisateurs artisanaux dans l'alimentation et les nutraceutiques.

Leaders du secteur des équipements de lyophilisation

Azbil Corporation

GEA Group

IMA Group

SP Scientific LLC

Labconco Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : LYOCONTRACT et Syntegon ont lancé une expansion de 50 millions EUR de leur installation de lyophilisation à Ilsenburg, en Allemagne. Le projet, comprenant une nouvelle ligne de flacons pour le remplissage, l'isolation et la lyophilisation, devrait être achevé à l'été 2027, renforçant la capacité pour les parentéraux lyophilisés sur le marché européen des CDMO.

- Février 2026 : GEA a inauguré son centre technologique de lyophilisation pharmaceutique de 80 millions EUR à Elsdorf, en Allemagne. L'installation de 45 500 m² neutre en CO2, alimentée par énergie photovoltaïque, intègre la R&D, la production et les services, renforçant les capacités de fabrication de lyophilisateurs.

- Février 2026 : GEA a lancé les systèmes de chargement et déchargement automatiques ALUS pour lyophilisateurs, visant à réduire l'intervention des opérateurs, à augmenter la productivité et à réduire les coûts opérationnels. Plus de 350 systèmes ALUS® sont utilisés dans le monde.

- Janvier 2026 : IMA Life a collaboré avec Sharp Sterile Manufacturing pour livrer un lyophilisateur entièrement automatisé et une ligne de remplissage isolée pour l'expansion de 28 millions USD des installations de Sharp à Lee, Massachusetts, doublant la capacité de remplissage stérile du site.

- Novembre 2025 : Le mode LYOVAC ECO de GEA a reçu le label environnemental Add Better, validé par TÜV Rheinland selon les normes DIN EN ISO 14021:2021-10. Cette fonctionnalité permet une réduction de 21,1 % de la consommation d'électricité sur un cycle de production de 46,55 heures et peut être rétroinstallée sur les lyophilisateurs à condenseur liquide existants.

Périmètre du rapport sur le marché mondial des équipements de lyophilisation

Selon le périmètre du rapport, les équipements de lyophilisation (lyophilisateurs) déshydratent les matériaux périssables en les congelant puis en réduisant la pression environnante, permettant à l'eau congelée de se sublimer directement en vapeur. Ils préservent la structure, les nutriments et la durée de conservation d'un produit, et sont largement utilisés dans la transformation alimentaire, l'industrie pharmaceutique et les laboratoires.

Le marché des équipements de lyophilisation est segmenté par type de produit, échelle d'exploitation, application et géographie. Par type de produit, le marché comprend les lyophilisateurs à plateaux, les lyophilisateurs à collecteur, les lyophilisateurs rotatifs, les lyophilisateurs de paillasse, les lyophilisateurs industriels, les lyophilisateurs de laboratoire et les lyophilisateurs polyvalents. Par échelle d'exploitation, le marché est segmenté en échelle laboratoire, échelle pilote et échelle industrielle. Par application, le marché est catégorisé en produits pharmaceutiques, biotechnologie, transformation alimentaire, procédures chirurgicales, nutraceutiques et autres applications. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Lyophilisateurs à plateaux |

| Lyophilisateurs à collecteur |

| Lyophilisateurs rotatifs |

| Lyophilisateurs de paillasse |

| Lyophilisateurs industriels |

| Lyophilisateurs de laboratoire |

| Lyophilisateurs polyvalents |

| Échelle laboratoire |

| Échelle pilote |

| Échelle industrielle |

| Produits pharmaceutiques |

| Biotechnologie |

| Transformation alimentaire |

| Procédures chirurgicales |

| Nutraceutiques |

| Autres applications dans les équipements de lyophilisation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Lyophilisateurs à plateaux | |

| Lyophilisateurs à collecteur | ||

| Lyophilisateurs rotatifs | ||

| Lyophilisateurs de paillasse | ||

| Lyophilisateurs industriels | ||

| Lyophilisateurs de laboratoire | ||

| Lyophilisateurs polyvalents | ||

| Par échelle d'exploitation | Échelle laboratoire | |

| Échelle pilote | ||

| Échelle industrielle | ||

| Par application | Produits pharmaceutiques | |

| Biotechnologie | ||

| Transformation alimentaire | ||

| Procédures chirurgicales | ||

| Nutraceutiques | ||

| Autres applications dans les équipements de lyophilisation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements de lyophilisation ?

Le marché des équipements de lyophilisation est évalué à 2,69 milliards USD en 2026 et devrait atteindre 3,99 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,16 % durant la période 2026-2031.

Quelle région est en tête de la demande en équipements de lyophilisation ?

L'Amérique du Nord est en tête avec 39,25 % de la demande mondiale en 2025 grâce à sa solide base de fabrication pharmaceutique, son réseau mature de CDMO et le remplacement continu des équipements motivé par la conformité.

Quelle région connaît la croissance la plus rapide dans les équipements de lyophilisation ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,20 % jusqu'en 2031, soutenue par la croissance des capacités en biologiques en Chine, l'expansion des CDMO en Inde et un investissement plus important dans la fabrication stérile dans toute la région.

Quelle catégorie de produits détient la plus grande part dans les systèmes de lyophilisation ?

Les lyophilisateurs industriels détenaient la plus grande part à 45,67 % en 2025, car les grandes installations pharmaceutiques et alimentaires continuent de privilégier le débit, la reproductibilité et les performances d'exploitation validées.

Quelle application offre la plus forte opportunité de croissance ?

Les produits pharmaceutiques restaient la plus grande application à 34,77 % en 2025, tandis que la transformation alimentaire est l'application à la croissance la plus rapide avec un TCAC de 10,55 % jusqu'en 2031, les aliments lyophilisés premium et fonctionnels gagnant une acceptation plus large.

Que recherchent les acheteurs lors de la sélection de nouveaux équipements de lyophilisation ?

Les acheteurs accordent une priorité croissante au contrôle de la contamination, au chargement et déchargement automatiques, aux outils PAT et numériques, ainsi qu'aux fonctionnalités d'économie d'énergie telles que les options de modernisation validées qui réduisent la consommation d'énergie sans perturber la production existante.

Dernière mise à jour de la page le: