Taille et Part du Marché des Équipements et Services de Lyophilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.47 Milliards de dollars |

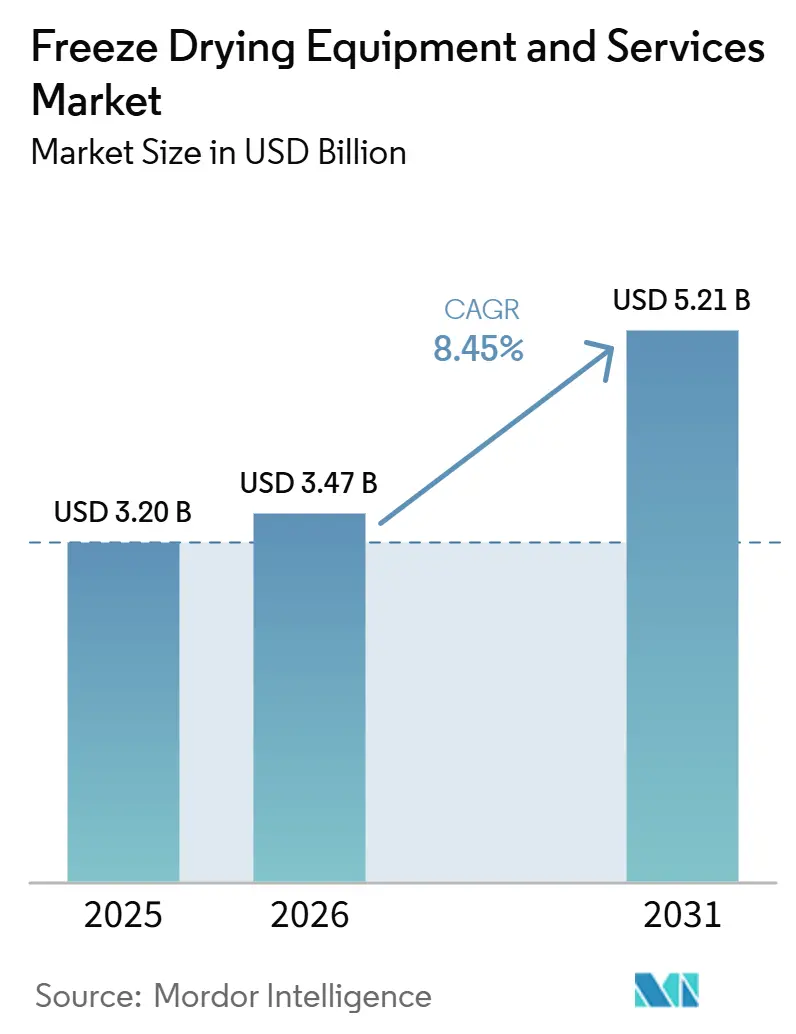

| Taille du Marché (2031) | 5.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements et Services de Lyophilisation par Mordor Intelligence

La taille du Marché des Équipements et Services de Lyophilisation devrait passer de 3,20 milliards USD en 2025 à 3,47 milliards USD en 2026 et atteindre 5,21 milliards USD d'ici 2031, à un CAGR de 8,45 % sur la période 2026-2031.

Le marché des équipements et services de lyophilisation continue de tirer sa demande fondamentale des produits biologiques et des injectables stériles, où la lyophilisation contribue à maintenir la stabilité des produits et à prolonger leur durée de conservation. Le marché est porté par l'expansion des capacités de production de produits biologiques, l'activité des organisations de développement et de fabrication sous contrat (CDMO) et les modernisations de fabrication en Chine et en Inde. L'usage pharmaceutique demeure le principal domaine d'application, tandis que la transformation alimentaire gagne du terrain, les marques alimentaires premium et nutraceutiques ayant recours à la lyophilisation pour préserver la texture, les nutriments et la durée de conservation.

Points Clés du Rapport

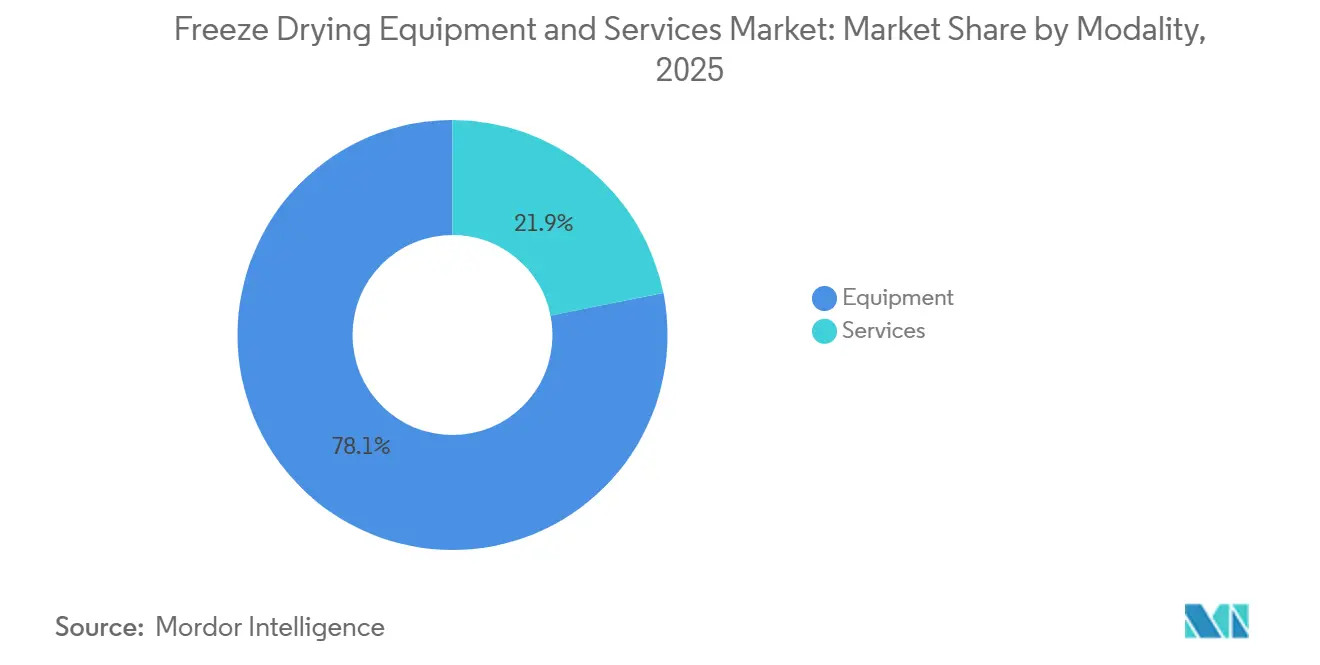

- Par modalité, les équipements représentaient 78,12 % de la part du marché des équipements et services de lyophilisation en 2025, tandis que les services devraient se développer à un CAGR de 9,53 % jusqu'en 2031.

- Par échelle d'exploitation, les systèmes à échelle industrielle représentaient 48,45 % de la taille du marché des équipements et services de lyophilisation en 2025, tandis que les systèmes à échelle laboratoire devraient croître à un CAGR de 10,67 % jusqu'en 2031.

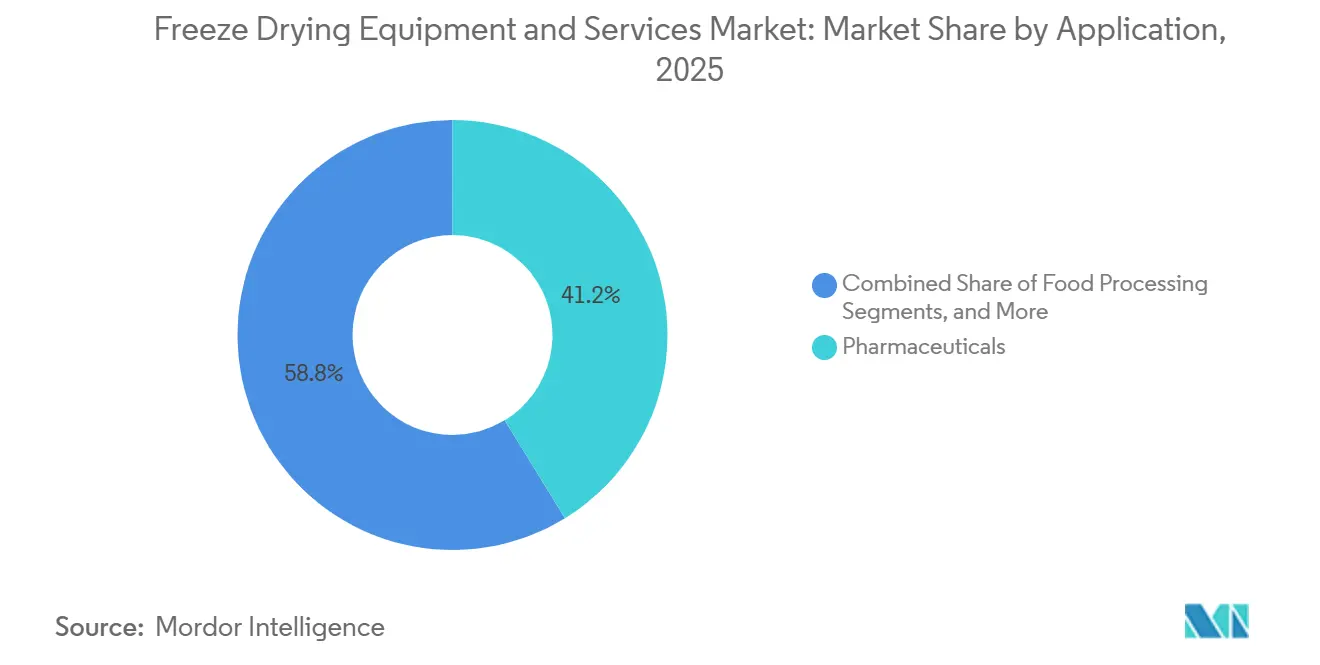

- Par application, les produits pharmaceutiques représentaient 41,24 % de la taille du marché des équipements et services de lyophilisation en 2025, tandis que la transformation alimentaire devrait progresser à un CAGR de 9,35 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 38,67 % en 2025, tandis que les CDMOs devraient croître à un CAGR de 11,67 % jusqu'en 2031.

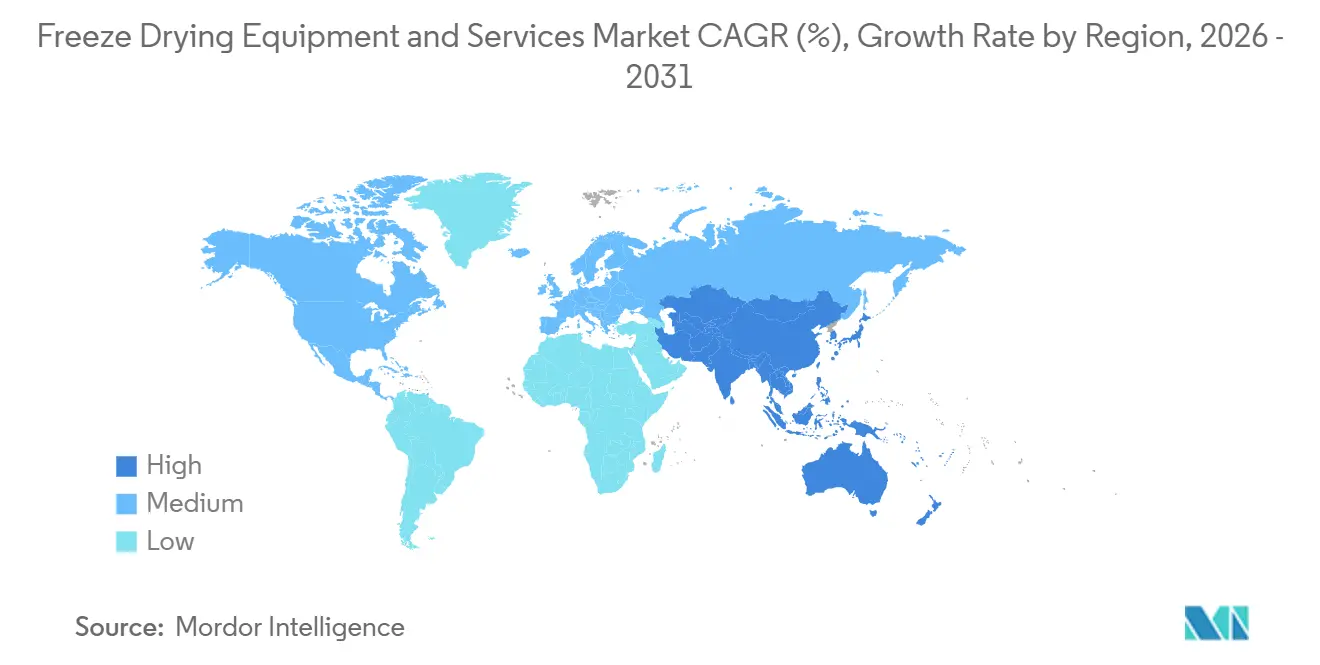

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,56 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 12,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements et Services de Lyophilisation

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Croissance de la fabrication de produits biologiques, de vaccins et d'injectables | +2.5% | Mondial, intensité la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des formulations d'aliments lyophilisés et de nutraceutiques | +1.8% | Mondial, adoption la plus rapide en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de l'automatisation, de l'IoT et des technologies d'analyse des procédés | +1.4% | Amérique du Nord et Europe en tête, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisations de la stérilité et du contrôle de la contamination imposées par l'Annexe 1 | +1.2% | Europe principalement, avec des répercussions au Royaume-Uni, au Canada et sur les marchés soumis à réglementation à l'exportation | Court terme (≤ 2 ans) |

| Demande de modernisation écoénergétique et à faible émission de carbone | +0.7% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Fragilité de la chaîne du froid et exigences de stabilité des produits | +0.6% | Mondial, avec un accent sur le Moyen-Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Fabrication de Produits Biologiques, de Vaccins et d'Injectables

Le marché des équipements et services de lyophilisation enregistre une demande plus soutenue de la part des produits biologiques, la lyophilisation passant d'une étape de procédé secondaire à une exigence de production fondamentale. Les anticorps monoclonaux, les thérapies par conjugués anticorps-médicament et les vaccins à base d'acide ribonucléique messager nécessitent souvent la lyophilisation lorsque les formats liquides n'offrent pas une stabilité suffisante à température ambiante. La lyophilisation des nanoparticules lipidiques d'acide ribonucléique messager devient une voie de formulation essentielle pour les thérapeutiques de nouvelle génération, avec une utilisation croissante de la Qualité par la Conception et des Technologies d'Analyse des Procédés dans les travaux réglementaires. Les acheteurs spécifient de plus en plus l'intégration des Technologies d'Analyse des Procédés dès la phase d'achat, car la modernisation ultérieure d'une unité est difficile dans un environnement de Bonnes Pratiques de Fabrication. En conséquence, les organisations de développement et de fabrication sous contrat qui se disputent des programmes de grandes molécules privilégient les systèmes à architecture ouverte prenant en charge des outils tiers de Technologies d'Analyse des Procédés et des exigences plus larges en matière de contrôle des procédés.

Expansion des Formulations d'Aliments Lyophilisés et de Nutraceutiques

Le marché des équipements et services de lyophilisation bénéficie d'une adoption plus large dans les produits alimentaires premium et nutraceutiques. Les aliments lyophilisés ont dépassé le cadre des applications militaires et de survie et font désormais partie de la demande grand public pour les produits premium. Dans le domaine des nutraceutiques, les probiotiques, les extraits botaniques et les protéines sensibles nécessitent souvent la lyophilisation, car les méthodes thermiques peuvent endommager les composés actifs qui définissent la valeur du produit. Les tendances en matière de collations à étiquette propre et de nutrition fonctionnelle élargissent la base d'installation des lyophilisateurs de qualité alimentaire au-delà du traitement traditionnel des fruits et légumes. Ce segment suit un schéma d'achat différent de celui de la demande pharmaceutique, les exigences en matière de salle blanche étant moins strictes, tandis que la pression sur les prix et les exigences de débit sont plus élevées.

Adoption de l'Automatisation, de l'IoT et des Technologies d'Analyse des Procédés

L'automatisation remodèle les opérations au niveau des installations dans le marché des équipements et services de lyophilisation. Les nouveaux systèmes intègrent de plus en plus des plateformes avancées de contrôle de supervision et d'acquisition de données, des chargements et déchargements automatisés, ainsi que des outils de Technologies d'Analyse des Procédés en temps réel tels que la spectroscopie d'absorption laser à diode accordable et les capteurs de température sans fil. Ces ajouts améliorent la visibilité des cycles et contribuent à réduire les marges d'exploitation conservatrices qui prolongent souvent les délais de production. Les lacunes dans le contrôle des procédés demeurent un domaine d'attention clé lors des inspections de lyophilisation, ce qui incite les fabricants à renforcer l'instrumentation et la capture de données. Les environnements de jumeaux numériques gagnent également en pertinence, car ils réduisent les itérations physiques de mise à l'échelle et aident les entreprises à raccourcir les délais de développement.

Modernisations de la Stérilité et du Contrôle de la Contamination Imposées par l'Annexe 1

L'application réglementaire crée un cycle de modernisation direct dans le marché des équipements et services de lyophilisation. L'Annexe 1 des Bonnes Pratiques de Fabrication de l'Union européenne a atteint sa pleine mise en œuvre après la dernière disposition différée relative à la stérilisation des lyophilisateurs, et 2026 marque l'année de pleine application pour les installations concernées.[1]Critical Reviews in Biotechnology, "Lyophilisation des produits biologiques : innovations, défis et orientations futures pour la stabilisation des thérapeutiques de nouvelle génération," doi.org La réglementation exige des stratégies documentées de contrôle de la contamination sur l'ensemble du site, le chargement et le déchargement des lyophilisateurs restant des domaines d'inspection clés, car ces étapes sont très sensibles dans les opérations aseptiques. West Pharmaceutical Services a indiqué que les fabricants repensent les configurations des isolateurs afin que le remplissage des flacons et la lyophilisation fonctionnent comme un seul environnement aseptique intégré plutôt que comme des opérations séparées. Cette évolution accroît la demande de systèmes de chargement automatisés et de lyophilisateurs intégrés aux isolateurs, même lorsque les unités existantes restent opérationnelles.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Coût d'investissement initial élevé par rapport au séchage conventionnel | -1.5% | Mondial, plus prononcé sur les marchés émergents | Long terme (≥ 4 ans) |

| Longs temps de cycle et contraintes de débit | -0.9% | Mondial, particulièrement pour les installations commerciales à fort volume | Moyen terme (2-4 ans) |

| Intensité énergétique et exigences en matière de charge utilitaire | -0.7% | Europe et Amérique du Nord, où les coûts énergétiques sont élevés | Moyen terme (2-4 ans) |

| Charge liée aux opérateurs qualifiés et à la validation | -0.5% | Mondial, aiguë en Asie-Pacifique et sur les marchés émergents du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Initial Élevé par Rapport au Séchage Conventionnel

Les coûts d'investissement élevés demeurent un obstacle majeur à l'expansion dans le marché des équipements et services de lyophilisation. Un grand lyophilisateur de production de qualité pharmaceutique peut coûter entre 1 million USD et plus de 5 millions USD avant les coûts d'installation, de qualification et de validation. Ce coût est nettement supérieur à celui des sécheurs par atomisation ou des systèmes à lit fluidisé présentant des exigences de débit similaires. Pour les fabricants génériques d'injectables et les organisations de développement et de fabrication sous contrat (CDMOs) des marchés émergents, ce profil de coût allonge les périodes de retour sur investissement et peut retarder les décisions d'investissement de plusieurs années. La hausse des coûts de financement entre 2022 et 2025 devrait rendre les achats plus difficiles pour les opérateurs de plus petite taille, en particulier lorsque les produits finis sensibles aux prix limitent la marge de manœuvre pour des choix de traitement premium.

Charge liée aux Opérateurs Qualifiés et à la Validation

Le marché des équipements et services de lyophilisation est également confronté à des contraintes structurelles liées à la complexité de la validation et à la pénurie de main-d'œuvre qualifiée. Les fabricants doivent développer, mettre à l'échelle, valider et documenter chaque cycle de lyophilisation pour un produit spécifique, et ce processus peut prendre de 12 à 24 mois dans le cadre d'une procédure de soumission réglementaire. La base de compétences requise combine l'ingénierie du vide, la thermodynamique, la science de la formulation et la documentation relative aux Bonnes Pratiques de Fabrication (BPF), et cette expertise n'est pas largement disponible dans toutes les régions. Les plateformes numériques et les outils de Technologies d'Analyse des Procédés (TAP) peuvent réduire une partie de cette charge, mais les exigences en matière de documentation et de conformité continueront de représenter un défi à long terme pour le marché des équipements et services de lyophilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Prédominance des Équipements Façonne l'Allocation des Capitaux, les Services s'Accélèrent

Les équipements devraient représenter 78,12 % du marché des équipements et services de lyophilisation en 2025, reflétant la nature capitalistique des projets de lyophilisation. Les systèmes à plateaux restent la configuration privilégiée dans les applications pharmaceutiques et alimentaires, car ils favorisent l'uniformité des lots et le chargement automatisé. Les systèmes à collecteur et rotatifs continuent de servir les applications de laboratoire et nutraceutiques, où la flexibilité est plus importante que le débit maximal.

La demande de remplacement soutient également les achats d'équipements, car les unités plus anciennes en Europe font face à des pressions de conformité liées aux réfrigérants. Les coûts de modernisation pouvant atteindre 80 000 EUR (91 498,80 USD) pour les unités plus anciennes ont incité certains opérateurs à opter pour un remplacement complet plutôt que des mises à niveau partielles. Les services devraient croître plus rapidement, à un CAGR de 9,53 % jusqu'en 2031, portés par les besoins à long terme en matière de validation, d'étalonnage, de maintenance, de formation et de soutien externalisé à la lyophilisation.

Par Échelle d'Exploitation : L'Échelle Industrielle Ancre les Revenus Tandis que les Systèmes de Laboratoire Mènent la Croissance

Les systèmes à échelle industrielle devraient représenter 48,45 % de la taille du marché des équipements et services de lyophilisation en 2025, les installations pharmaceutiques et alimentaires commerciales nécessitant une grande capacité de lots et un débit constant. Les grandes entreprises biopharmaceutiques, les organisations de développement et de fabrication sous contrat (CDMOs) et les transformateurs alimentaires achètent généralement ces systèmes pour améliorer l'utilisation des étagères et les délais d'exécution. Les unités à échelle pilote restent importantes car elles font le lien entre les travaux de développement et la fabrication commerciale.

La demande à grande échelle reste visible à travers les investissements des fournisseurs. GEA devrait inaugurer son centre technologique pharmaceutique de 80 millions EUR (91,50 millions USD) à Elsdorf, en Allemagne, en février 2026, combinant recherche, production et flux de travail numériques sur un site neutre en CO2 de plus de 40 000 m². Les lyophilisateurs à échelle laboratoire devraient croître à un CAGR de 10,67 % jusqu'en 2031, soutenus par les organisations de recherche sous contrat (CROs), les instituts académiques et les équipes de recherche et développement (R&D) pharmaceutiques travaillant sur la formulation et la mise à l'échelle.

Par Application : Les Produits Pharmaceutiques en Tête Tandis que la Transformation Alimentaire Comble l'Écart

Les produits pharmaceutiques devraient représenter 41,24 % du marché des équipements et services de lyophilisation en 2025, soutenus par des exigences strictes en matière de spécifications et de conformité. La demande est portée par les anticorps monoclonaux, les thérapies par conjugués anticorps-médicament (ADC), les vecteurs de thérapie génique et les vaccins qui nécessitent la lyophilisation en raison d'une instabilité aqueuse ou de limitations de stockage. Les applications biotechnologiques soutiennent davantage la demande grâce au traitement des thérapies cellulaires et aux travaux de développement de vaccins axés sur la recherche.

Les cadres de Qualité par la Conception (QbD) et le développement de cycles assisté par intelligence artificielle aident les équipes pharmaceutiques à raccourcir les délais de formulation jusqu'au dépôt et à gérer davantage de programmes de lyophilisation. La transformation alimentaire devrait croître plus rapidement, à un CAGR de 9,35 % jusqu'en 2031, la demande augmentant pour les collations aux fruits premium, les plats préparés et les ingrédients fonctionnels. Les produits nutraceutiques, notamment les probiotiques, les extraits botaniques et les protéines sensibles, génèrent une demande supplémentaire, car la lyophilisation protège mieux la bioactivité que les alternatives thermiques.

Par Utilisateur Final : La Montée en Puissance des CDMOs Redéfinit le Modèle d'Approvisionnement en Lyophilisation

Les entreprises pharmaceutiques et biotechnologiques devraient détenir 38,67 % du marché des équipements et services de lyophilisation en 2025, les fabricants intégrés continuant d'exploiter une grande part de la capacité de lyophilisation propriétaire. Ces entreprises remplacent ou modernisent les systèmes dotés de fonctions intégrées de technologies d'analyse des procédés (TAP) et de chargement automatisé pour répondre aux attentes réglementaires. Les entreprises de transformation alimentaire constituent le prochain groupe majeur d'utilisateurs finaux, tandis que les instituts académiques et de recherche continuent de soutenir la demande d'équipements de laboratoire.

Les CDMOs devraient connaître la croissance la plus rapide, à un CAGR de 11,67 % jusqu'en 2031, à mesure que l'externalisation de la fabrication pharmaceutique s'étend au développement et à l'approvisionnement commercial. Thermo Fisher Scientific devrait investir 1 milliard USD dans son réseau mondial de CDMOs de 60 sites en 2026 pour développer les capacités et les fonctionnalités numériques pour les produits biologiques complexes et les formats de délivrance avancés. PCI Pharma Services devrait mettre en service une ligne de remplissage de flacons en isolateur et de lyophilisation conforme aux Bonnes Pratiques de Fabrication (BPF) à Bedford, dans le New Hampshire, en avril 2026, avec deux lyophilisateurs de 40 m², un chargement et déchargement automatiques, et une capacité allant jusqu'à 300 000 flacons par lot à 400 unités par minute.

Analyse Géographique

L'Amérique du Nord devrait détenir 42,56 % du marché des équipements et services de lyophilisation en 2025, ce qui en fait le principal contributeur régional. La région bénéficie de l'envergure de la base de fabrication biopharmaceutique américaine et d'une forte demande d'injectables lyophilisés. La supervision de la FDA en matière de validation des procédés et de contrôle de la lyophilisation continue de soutenir la demande d'équipements avancés, d'intégration des technologies d'analyse des procédés (TAP) et de services de revalidation. La mise en service prévue par PCI Pharma Services en avril 2026 d'une ligne de deux lyophilisateurs de 40 m² à Bedford, dans le New Hampshire, avec une capacité annuelle de 33 millions de flacons, illustre l'investissement régional soutenu.

L'Europe reste le deuxième marché régional en importance dans le marché des équipements et services de lyophilisation et présente la plus forte concentration de fournisseurs d'équipements de qualité pharmaceutique. La région comprend des entreprises majeures telles que GEA Group, Syntegon, Martin Christ, IMA S.p.A., OPTIMA et ZIRBUS. L'Allemagne sert à la fois de pôle de fabrication et de centre majeur d'utilisateurs finaux, soutenu par l'installation GEA de 80 millions EUR (91,50 millions USD) à Elsdorf, dont l'ouverture est prévue en février 2026. La conformité à l'Annexe 1 des Bonnes Pratiques de Fabrication de l'Union européenne (BPF UE) stimule les investissements dans la validation de la stérilisation et les systèmes de chargement automatisés dans les installations européennes.

L'Asie-Pacifique est la région à la croissance la plus rapide dans le marché des équipements et services de lyophilisation, avec un CAGR projeté de 12,56 % jusqu'en 2031. La Chine enregistre une forte demande locale à mesure que la fabrication de biosimilaires, de conjugués anticorps-médicament (ADC) et d'acide ribonucléique messager (ARNm) monte en puissance. Les fabricants nationaux renforcent leur position dans les systèmes pharmaceutiques standard, tandis que les marques importées continuent de dominer le segment biopharmaceutique haut de gamme. L'Inde bénéficie de l'expansion des CDMOs axés sur l'exportation, de la croissance des dosages stériles et de la modernisation continue de la fabrication, tandis que le Moyen-Orient, l'Afrique et l'Amérique du Sud restent plus modestes mais voient des opportunités émerger grâce à la fabrication locale de vaccins et à la moindre dépendance à la chaîne du froid au Brésil, en Afrique du Sud, en Arabie Saoudite et aux Émirats arabes unis.

Paysage Concurrentiel

Le marché des équipements et services de lyophilisation reste modérément consolidé dans le segment pharmaceutique haut de gamme, où un groupe limité de fournisseurs se concurrence sur la profondeur technologique, l'expertise en validation et la portée des services. GEA Group, Syntegon, IMA S.p.A., Martin Christ, OPTIMA, SP Industries et ZIRBUS restent prédominants dans ce segment du marché. Ces entreprises maintiennent leur position grâce à la conception de systèmes propriétaires, à la crédibilité réglementaire et au soutien en matière de qualification, d'installation et de maintenance à long terme. Cela crée une distinction claire entre les projets pharmaceutiques à haute spécification et la demande provenant des applications alimentaires standard ou des clients pharmaceutiques de niveau inférieur.

L'acquisition d'Azbil Telstar par Syntegon en octobre 2024 constitue un mouvement stratégique clé dans le marché des équipements et services de lyophilisation, car elle a élargi la capacité de l'entreprise à fournir des lignes intégrées de remplissage de flacons, d'isolateurs et de lyophilisation à partir d'une source unique. Cette approche intégrée a gagné en importance à mesure que l'Annexe 1 accroît la demande de conception de lignes aseptiques unifiées et réduit la tolérance à la complexité multi-fournisseurs. L'investissement de 80 millions EUR (91,50 millions USD) de GEA à Elsdorf constitue un autre mouvement stratégique majeur, car il combine les capacités de recherche, de fabrication et de service dans une seule installation et améliore la rapidité d'exécution pour les clients mondiaux. IMA S.p.A. continue de bénéficier de ses capacités d'automatisation du chargement, qui soutiennent le contrôle de la contamination et l'efficacité des flux de travail sur les sites pharmaceutiques.

Les acteurs de niveau intermédiaire et émergents adoptent différentes stratégies pour concurrencer dans le marché des équipements et services de lyophilisation. Shanghai Tofflon renforce sa position en Chine et sur d'autres marchés émergents avec une offre compétitive en termes de prix qui attire les organisations de développement et de fabrication sous contrat (CDMOs) et les fabricants de génériques axés sur le coût par lot. Labconco, Millrock Technology et BUCHI restent importants dans les segments de laboratoire et à échelle pilote, où la précision, la flexibilité et le flux de travail de recherche comptent davantage que le grand volume de production. Les marques plus petites orientées vers le grand public, telles que Harvest Right, opèrent dans une partie différente du marché et ne sont pas directement liées aux cycles d'approvisionnement pharmaceutique, tandis que des exigences plus strictes en matière d'intégrité des données, de stérilité et de validation continuent d'élever le niveau de spécification minimum dans tous les segments.

Leaders du Secteur des Équipements et Services de Lyophilisation

GEA Group Aktiengesellschaft

IMA S.p.A.

SP Industries, Inc.

Christ Freeze Dryers GmbH

Cuddon Freeze Dry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : PCI Pharma Services a mis en service une ligne de remplissage de flacons en isolateur sur mesure et de lyophilisation conforme aux BPF sur son campus de Bedford, dans le New Hampshire, soutenue par plus de 1 milliard USD d'engagements d'investissement mondiaux.

- Mars 2026 : LYOCONTRACT et Syntegon ont posé la première pierre d'une expansion de 50 millions EUR (54 millions USD) sur le site de LYOCONTRACT à Ilsenburg, en Allemagne, ajoutant des capacités de remplissage et de lyophilisation.

- Février 2026 : GEA Group a inauguré son centre technologique pharmaceutique de 80 millions EUR (91,50 millions USD) dédié aux systèmes de lyophilisation à Elsdorf, en Allemagne, intégrant la R&D, la production et les services.

- Février 2026 : Axplora a annoncé un programme pluriannuel de 30 millions EUR (35 millions USD) sur son site CDMO du Mans, en France, pour ajouter une capacité de lyophilisation commerciale pour la fabrication d'ADC.

- Janvier 2026 : Martin Christ Gefriertrocknungsanlagen GmbH a livré son 30 000ème lyophilisateur, un système Epsilon 2-10D LyoLift, à Coriolis Pharma Research GmbH.

Portée du Rapport sur le Marché Mondial des Équipements et Services de Lyophilisation

Selon le périmètre du rapport, la lyophilisation est un procédé de déshydratation dans lequel un produit est congelé, puis soumis à un vide pour éliminer la glace par sublimation (passage direct de l'état solide à l'état gazeux). Ce procédé préserve la structure cellulaire, la saveur et les nutriments sans dégradation thermique, produisant des biens durables et stables à température ambiante.

Le marché des équipements et services de lyophilisation est segmenté par modalité, échelle d'exploitation, application, utilisateur final et géographie. Par modalité, le marché comprend les équipements et les services. Le segment des équipements comprend les lyophilisateurs à plateaux, les lyophilisateurs à collecteur, les lyophilisateurs rotatifs, les lyophilisateurs de paillasse, les lyophilisateurs industriels, les lyophilisateurs de laboratoire et autres. Le segment des services comprend l'installation et la mise en service, la validation et la qualification, la maintenance et la réparation, l'étalonnage et les mises à niveau, les services de lyophilisation sous contrat, et la formation et le support technique. Par échelle d'exploitation, le marché est segmenté en échelle laboratoire, échelle pilote et échelle industrielle. Par application, le marché est catégorisé en produits pharmaceutiques, biotechnologie, transformation alimentaire, procédures chirurgicales, nutraceutiques et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, entreprises de transformation alimentaire, instituts académiques et de recherche, organisations de développement et de fabrication sous contrat, hôpitaux et centres chirurgicaux, et autres. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Équipements | Lyophilisateurs à Plateaux |

| Lyophilisateurs à Collecteur | |

| Lyophilisateurs Rotatifs | |

| Lyophilisateurs de Paillasse | |

| Lyophilisateurs Industriels | |

| Lyophilisateurs de Laboratoire | |

| Autres | |

| Services | Installation et Mise en Service |

| Validation et Qualification | |

| Maintenance et Réparation | |

| Étalonnage et Mises à Niveau | |

| Services de Lyophilisation sous Contrat | |

| Formation et Support Technique |

| Échelle Laboratoire |

| Échelle Pilote |

| Échelle Industrielle |

| Produits Pharmaceutiques |

| Biotechnologie |

| Transformation Alimentaire |

| Procédures Chirurgicales |

| Nutraceutiques |

| Autres |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Entreprises de Transformation Alimentaire |

| Instituts Académiques et de Recherche |

| Organisations de Développement et de Fabrication sous Contrat |

| Hôpitaux et Centres Chirurgicaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité | Équipements | Lyophilisateurs à Plateaux |

| Lyophilisateurs à Collecteur | ||

| Lyophilisateurs Rotatifs | ||

| Lyophilisateurs de Paillasse | ||

| Lyophilisateurs Industriels | ||

| Lyophilisateurs de Laboratoire | ||

| Autres | ||

| Services | Installation et Mise en Service | |

| Validation et Qualification | ||

| Maintenance et Réparation | ||

| Étalonnage et Mises à Niveau | ||

| Services de Lyophilisation sous Contrat | ||

| Formation et Support Technique | ||

| Par Échelle d'Exploitation | Échelle Laboratoire | |

| Échelle Pilote | ||

| Échelle Industrielle | ||

| Par Application | Produits Pharmaceutiques | |

| Biotechnologie | ||

| Transformation Alimentaire | ||

| Procédures Chirurgicales | ||

| Nutraceutiques | ||

| Autres | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Entreprises de Transformation Alimentaire | ||

| Instituts Académiques et de Recherche | ||

| Organisations de Développement et de Fabrication sous Contrat | ||

| Hôpitaux et Centres Chirurgicaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du secteur des équipements et services de lyophilisation ?

Le marché des équipements et services de lyophilisation s'élève à 3,47 milliards USD en 2026 et devrait atteindre 5,21 milliards USD d'ici 2031 à un CAGR de 8,45 %.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les équipements sont en tête avec une part de 78,12 % en 2025, car l'expansion des capacités de lyophilisation est encore principalement portée par les achats d'équipements d'investissement.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les CDMOs devraient connaître la croissance la plus rapide à un CAGR de 11,67 % jusqu'en 2031, à mesure que l'externalisation dans les produits biologiques et la fabrication stérile se développe.

Pourquoi les lyophilisateurs de laboratoire attirent-ils l'attention ?

Les systèmes à échelle laboratoire devraient croître à un CAGR de 10,67 %, car les nanoparticules lipidiques d'ARNm et d'autres produits biologiques complexes nécessitent un développement approfondi des cycles à l'échelle du banc avant la mise à l'échelle commerciale.

Quelle région offre le potentiel de croissance à court terme le plus fort ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 12,56 % jusqu'en 2031, soutenue par l'expansion des capacités de production de produits biologiques, la montée en puissance des CDMOs et la modernisation de la fabrication.

Quel est le principal obstacle à une adoption plus large ?

Le coût d'investissement initial élevé demeure le principal obstacle, les lyophilisateurs de production de qualité pharmaceutique pouvant coûter entre 1 million USD et plus de 5 millions USD avant l'installation et la validation.

Dernière mise à jour de la page le: