Taille et part du marché des dispositifs de gestion des plaies en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

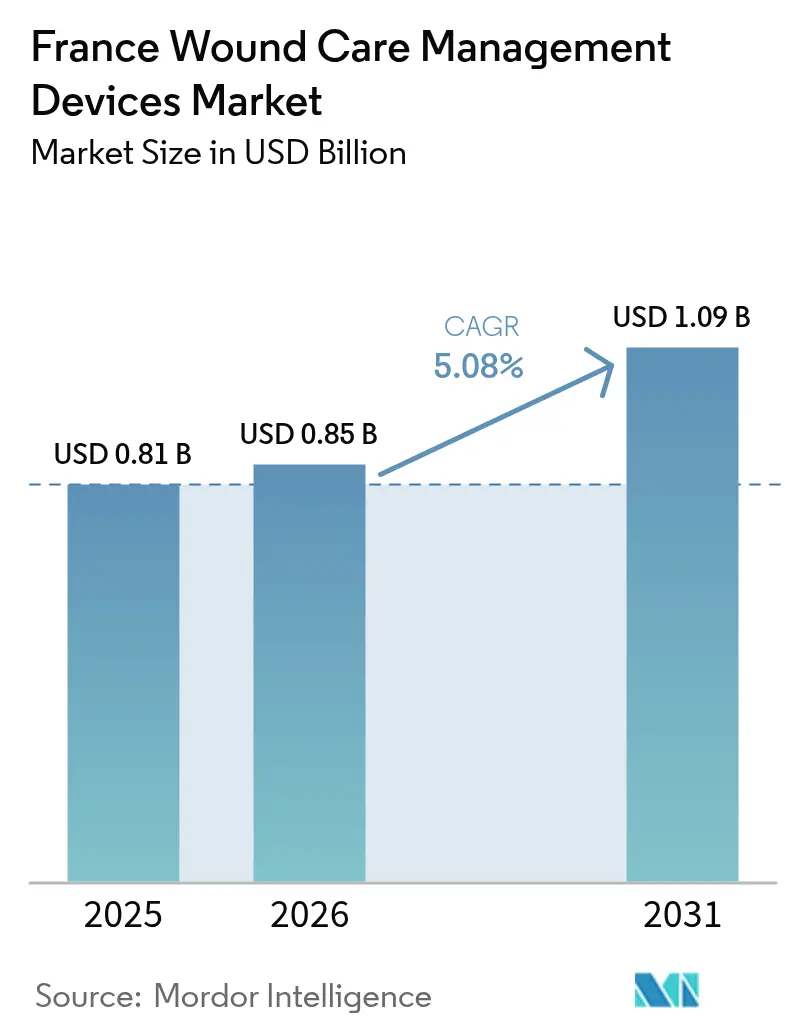

| Taille du marché de l'année de base (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies en France par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies en France devrait passer de 0,81 milliard USD en 2025 à 0,85 milliard USD en 2026 et atteindre 1,09 milliard USD d'ici 2031, à un CAGR de 5,08 % sur la période 2026-2031.

Le vieillissement de la population, un fardeau du diabète approchant les 4 millions de personnes et le soutien des politiques publiques en faveur des soins ambulatoires et à domicile élargissent la base adressable du marché des dispositifs de gestion des plaies en France. Les hôpitaux ont consolidé la demande en pansements avancés et en systèmes à pression négative, tandis que les adhésifs tissulaires et les sutures résorbables progressent avec l'essor de la chirurgie ambulatoire. Les incitations au remboursement prévues par la loi de financement de la Sécurité sociale de 2024 accélèrent le transfert des services de soins des plaies chroniques vers l'Hospitalisation à Domicile (HAD), renforçant la valeur stratégique des kits de thérapie par pression négative (TPN) à usage unique que les infirmières libérales peuvent déployer entre les visites professionnelles.[1]Luc Teot, "Thérapie par pression négative des plaies - Mise à jour pour les cliniciens et les soignants en ambulatoire," Journal of Wound Management, journals.cambridgemedia.com.au Parallèlement, les règles d'éco-conception de la loi AGEC et les parcours de santé numérique récompensent les fabricants qui associent des matériaux à faible impact environnemental à des fonctionnalités de télé-expertise.

Principaux enseignements du rapport

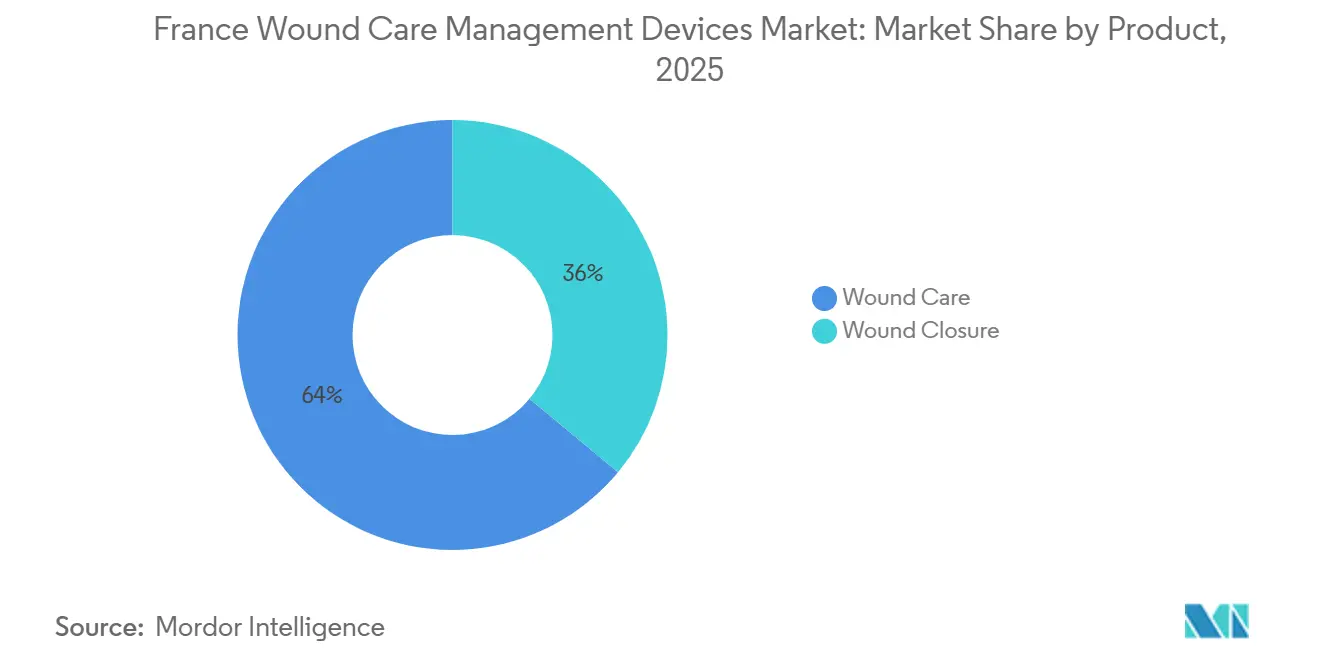

- Par produit, les pansements avancés et les systèmes de TPN représentaient ensemble 63,98 % de la part du marché des dispositifs de gestion des plaies en France en 2025. En revanche, les solutions de fermeture devraient enregistrer le CAGR le plus rapide, soit 5,74 %, d'ici 2031.

- Par type de plaie, les plaies chroniques représentaient 58,83 % du marché des dispositifs de gestion des plaies en France en 2025, tandis que les plaies aiguës devraient progresser à un CAGR de 5,67 % sur le même horizon.

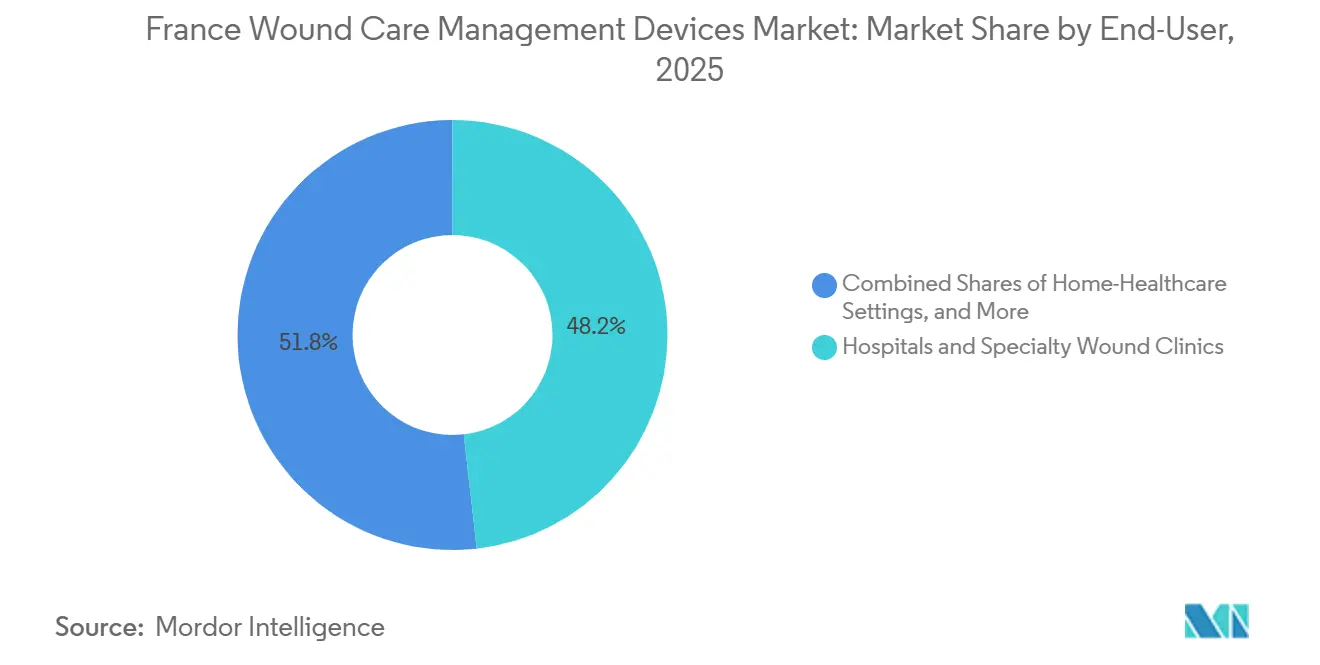

- Par utilisateur final, les hôpitaux et les cliniques spécialisées ont capté 48,21 % du chiffre d'affaires en 2025 ; les établissements de soins à domicile représentent le canal à la croissance la plus rapide, avec un CAGR de 5,63 % prévu jusqu'en 2031.

- Par mode d'achat, l'approvisionnement institutionnel représentait 65,72 % des ventes de 2025, mais le circuit de vente au détail/sans ordonnance devrait afficher un CAGR de 5,96 %, dépassant tous les autres segments.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de gestion des plaies en France

Analyse de l'impact des facteurs moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Incidence croissante des plaies chroniques et des ulcères diabétiques | +1.4% | National, plus élevé en Nouvelle-Aquitaine, Bretagne, Pays de la Loire | Long terme (≥ 4 ans) |

| Vieillissement de la population élargissant la cohorte à risque | +1.3% | National, plus marqué dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Croissance des actes chirurgicaux en ambulatoire | +0.9% | National, adoption précoce dans les CHU et les cliniques privées | Moyen terme (2-4 ans) |

| Expansion de la TPN à usage unique remboursée en HAD | +0.7% | National, lié aux réseaux HAD | Moyen terme (2-4 ans) |

| Plateformes de télé-soins des plaies assistées par IA | +0.5% | Sites pilotes en Île-de-France et en Auvergne-Rhône-Alpes | Court terme (≤ 2 ans) |

| Plateformes de télé-soins des plaies approuvées par les ARS | +0.4% | Régions sous-desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des plaies chroniques et des ulcères diabétiques

Environ 3,5 millions d'adultes français vivaient avec le diabète en 2024, et la Fédération Internationale du Diabète prévoit que ce chiffre atteindra 4,1 millions d'ici 2050.[2]Fédération Internationale du Diabète, "Atlas du diabète de la FID," idf.org Les ulcères du pied diabétique représentent déjà une part importante des amputations des membres inférieurs qui pèsent sur les budgets de l'Assurance Maladie. Moins de la moitié des patients à haut risque bénéficient d'un dépistage podiatrique structuré, maintenant le taux de récidive obstinément élevé. Les pansements avancés en mousse, hydrocolloïde et antimicrobiens peuvent raccourcir les délais de cicatrisation et réduire le risque d'infection, générant des économies mesurables par épisode de plaie. Les fabricants présentant des dossiers valides de coût par plaie cicatrisée sont plus susceptibles d'obtenir des grades ASA favorables lors de l'examen par la CNEDiMTS.

Vieillissement de la population élargissant la cohorte à risque

Les personnes âgées de 65 ans et plus représentaient 22,15 % de la population française en 2024 et atteindront vraisemblablement 26 % d'ici 2050. Les seniors consomment déjà 84 % des soins infirmiers, reflétant la polymorbidité et la fragilité cutanée.[3]Institut National de la Statistique et des Études Économiques, "Démographie de la population française," insee.fr Les dispositifs de TPN à usage unique, les unités d'oxygène portables et les kits de soins des plaies en vente au détail que les aidants peuvent utiliser entre les visites infirmières correspondent à cette réalité démographique. La conception des produits privilégie donc une application intuitive, des réservoirs légers et des notices d'utilisation destinées aux non-spécialistes. La conformité aux exigences d'éco-conception de la loi AGEC, obligatoire depuis 2024, distingue davantage les offres dans les appels d'offres hospitaliers.

Croissance des actes chirurgicaux en ambulatoire

Les politiques nationales plafonnant les journées d'hospitalisation ont poussé le taux de chirurgie ambulatoire vers 70 %. Les incisions issues de procédures orthopédiques, vasculaires et bariatriques nécessitent des mesures prophylactiques pour prévenir les infections du site opératoire, qui surviennent dans 2 à 5 % des cas. La TPN incisionnelle présente un bénéfice clair dans les cohortes à haut risque, mais des preuves moins solides dans l'arthroplastie de la cheville de routine, soulignant la nécessité d'essais spécifiques à chaque indication. Les adhésifs tissulaires et les sutures résorbables qui réduisent les visites de suivi gagnent du terrain alors que les hôpitaux visent des objectifs de sortie le jour même.

Expansion de la TPN à usage unique remboursée en HAD

Les réseaux HAD ont bénéficié de financements supplémentaires dans le cadre de la loi de financement de la Sécurité sociale de 2024, permettant la mise en œuvre de protocoles complexes de soins des plaies à domicile. Les dispositifs de TPN à usage unique fonctionnant 7 à 12 jours sans changement de réservoir correspondent aux réalités de la pénurie d'infirmières et s'alignent sur les forfaits de remboursement. Démontrer la rentabilité en milieu communautaire, la réduction des réadmissions et la diminution des visites en présentiel est désormais essentiel pour l'inscription sur la LPPR. Les fabricants forment les pharmaciens à accompagner l'initiation des dispositifs, en s'appuyant sur les nouvelles compétences élargies des pharmacies.

Analyse de l'impact des facteurs de frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coût élevé des produits avancés de soins des plaies | −0.6% | National, amplifié dans les territoires ruraux | Moyen terme (2-4 ans) |

| Plafonds de remboursement stricts | −0.5% | National | Long terme (≥ 4 ans) |

| Pénurie d'infirmières spécialisées en soins des plaies | −0.4% | France rurale | Moyen terme (2-4 ans) |

| Coûts de conformité liés à l'éco-conception et aux plastiques à usage unique | −0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits avancés de soins des plaies

Les hôpitaux publics ont affiché un déficit de 2,4 milliards EUR en 2023, incitant les responsables des achats à scruter les produits haut de gamme malgré leur intérêt clinique. Les pansements assistés par IA et les enveloppements bioélectriques affichent des prix qui pèsent sur les budgets, notamment dans les unités rurales où 27 % des lits de soins intensifs font déjà face à des fermetures intermittentes en raison de manques de personnel. Les stratégies des fournisseurs pivotent donc vers des contrats fondés sur la valeur et des substituts antimicrobiens à faible teneur en argent ou à base d'hydroxyde de magnésium qui préservent les marges tout en réduisant les obstacles liés aux coûts initiaux.

Plafonds de remboursement stricts

La loi de financement de la Sécurité sociale 2025 prévoit un resserrement des plafonds de contribution Z pour les dispositifs médicaux, à l'image d'une réduction de 25 % récemment appliquée aux implants orthopédiques. Depuis 2013, les baisses tarifaires ont réduit les prix des prothèses totales de hanche de 17 %, un précédent qui laisse présager une pression similaire sur les pansements. Les fabricants intègrent désormais des dossiers de données en vie réelle dans leurs argumentaires tarifaires pour justifier un positionnement premium et protéger les volumes sur le marché des dispositifs de gestion des plaies en France. La CNEDiMTS exige à la fois la preuve du bénéfice clinique (SA) et de la valeur ajoutée (ASA) avant l'inscription sur la LPPR. Les essais doivent donc mesurer l'accélération du taux de cicatrisation, la réduction des infections du site opératoire ou les économies de temps infirmier pour obtenir une tarification premium. La transition vers le Règlement européen sur les dispositifs médicaux en 2024 a ajouté de nouveaux coûts de documentation au processus de soumission. Les fournisseurs ayant engagé tôt un dialogue avec la HAS et disposant de conceptions d'essais modulaires tendent à franchir les obstacles plus rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les innovations en fermeture s'accélèrent dans un contexte de domination des pansements

Les pansements avancés et la TPN ont capté 63,98 % de la part du marché des dispositifs de gestion des plaies en France en 2025, consolidant leur rôle dans les protocoles de soins des plaies chroniques. Les technologies de fermeture, cependant, devraient afficher un CAGR de 5,74 % d'ici 2031, le taux de croissance le plus rapide du marché des dispositifs de gestion des plaies en France. Les hôpitaux privilégient les sutures résorbables et les adhésifs tissulaires pour réduire les rendez-vous de suivi, allégeant la charge de travail des infirmières et favorisant les objectifs de sortie le jour même. Les lignes d'agrafes optimisées pour les procédures mini-invasives stimulent les volumes en orthopédie et en chirurgie bariatrique. Les emballages conformes aux exigences de la loi AGEC distinguent les fournisseurs lors des évaluations des appels d'offres.

Les produits de fermeture bénéficient de l'élan de la chirurgie ambulatoire : avec des chirurgies ambulatoires approchant les 70 %, la rapidité et le contrôle des infections au niveau des sites d'incision sont primordiaux. Le marché des dispositifs de gestion des plaies en France pour les solutions de fermeture devrait s'élargir à mesure que les assureurs soutiennent la TPN incisionnelle prophylactique pour les cohortes à haut risque. Pourtant, de nombreuses nouvelles variantes de pansements reçoivent encore des notes ASA V, plafonnant les prix. Les entreprises qui investissent dans des essais contrôlés randomisés spécifiques à chaque indication pour les dispositifs de fermeture et intègrent des capteurs de télésurveillance dans les agrafes pourraient prétendre à des niveaux de remboursement plus élevés.

Par type de plaie : les plaies aiguës gagnent en dynamisme tandis que les plaies chroniques dominent

Les plaies chroniques représentaient 58,83 % de la taille du marché des dispositifs de gestion des plaies en France en 2025, portées par les ulcères du pied diabétique, les escarres et les ulcères veineux des membres inférieurs. Les cycles de traitement peuvent durer des mois, avec des taux de récidive dépassant 40 % sur cinq ans, ancrant une demande soutenue pour les pansements en mousse et la TPN portable. Les plaies aiguës, cependant, devraient croître de 5,67 % par an, portées par la hausse des traumatismes et des volumes chirurgicaux. Les incisions chirurgicales traitées de manière prophylactique avec la TPN incisionnelle ont montré des réductions des taux d'infection chez les patients obèses et vasculaires, bien que les bénéfices varient selon l'indication.

Les pharmacies de détail dispensent des bandes adhésives, des sprays antiseptiques et des adhésifs tissulaires pour les lacérations et les brûlures mineures, élargissant la base de revenus des plaies aiguës. La part du marché des dispositifs de gestion des plaies en France pour les indications aiguës devrait progresser à mesure que les services d'urgence orientent les traumatismes mineurs vers les structures communautaires pour libérer des capacités hospitalières. Les fabricants disposant de portefeuilles de soins des brûlures adaptés aux centres spécialisés et de kits en vente libre pour les coupures mineures peuvent capter les deux extrémités du spectre.

Par utilisateur final : les soins à domicile progressent fortement tandis que les hôpitaux se consolident

Les hôpitaux et les cliniques spécialisées représentaient 48,21 % de la demande en 2025, s'appuyant sur les achats groupés et les exigences fondées sur les preuves pour guider la sélection des dispositifs. Pourtant, les établissements de soins à domicile devraient enregistrer un CAGR de 5,63 % d'ici 2031, reflétant l'expansion de la HAD et les remboursements des soins à distance. La taille du marché des dispositifs de gestion des plaies en France pour l'usage à domicile s'élargira à mesure que les kits de TPN à usage unique et les boîtes de pansements pré-conditionnées réduiront le besoin de visites infirmières quotidiennes.

Les établissements de soins de longue durée connaissent un taux de rotation du personnel dépassant 13 % par an, limitant la fréquence des changements de pansements et augmentant la demande de produits prolongeant la durée de port. Les infirmières libérales, dont le nombre devrait atteindre 173 000 d'ici 2050, deviendront des prescripteurs et des formateurs essentiels pour les dispositifs à domicile. Les fournisseurs proposant des guides d'utilisation sur application pour les aidants et une imagerie des plaies en temps réel pourront se différencier dans ce segment.

Par mode d'achat : le circuit sans ordonnance dépasse la croissance institutionnelle

L'approvisionnement institutionnel représentait 65,72 % du chiffre d'affaires en 2025, mais les ventes au détail et sans ordonnance progresseront de 5,96 % par an jusqu'en 2031, au rythme le plus rapide de toutes les segmentations. Les rôles des pharmacies ont été élargis dans le cadre de la loi de financement de la Sécurité sociale 2024 pour inclure les tests de diagnostic au point de soins et la dispensation limitée d'antibiotiques, positionnant les pharmaciens comme conseillers de premier recours pour les plaies mineures. Les consommateurs se tournent vers les bandages certifiés écologiques et les emballages recyclables, reflétant la prise de conscience des lois AGEC.

Les hôpitaux continueront à bénéficier de remises sur volume, mais les chaînes de distribution au détail peuvent négocier des emplacements en rayon pour des prix premium. Le marché des dispositifs de gestion des plaies en France voit les marques sans ordonnance regrouper des lingettes antiseptiques, des pansements en silicone et des tutoriels numériques via QR code pour améliorer les résultats de l'auto-prise en charge. Les fabricants qui forment les pharmaciens et déploient un étiquetage de durabilité peuvent gagner des parts sans recourir à des remises importantes.

Analyse géographique

Les disparités régionales façonnent les schémas de consommation au sein du marché français des dispositifs de gestion des plaies. L'Île-de-France et l'Auvergne-Rhône-Alpes accueillent des hôpitaux universitaires et des pôles pilotes de télémédecine, leur conférant une demande disproportionnée en pansements avancés et en imagerie assistée par IA. Les premières données probantes issues de ces régions guident souvent les révisions nationales de remboursement, accélérant ainsi la diffusion de l'innovation. À l'inverse, la « diagonale du vide », s'étendant des Ardennes aux Pyrénées, souffre de pénuries de médecins et de ratios infirmières/patients inférieurs aux moyennes nationales. Ici, la demande en soins des plaies se concentre sur les dispositifs à usage unique facilement transportables dans les véhicules des infirmières et sur les plateformes de télé-expertise reliant les soignants éloignés aux spécialistes urbains.

La Nouvelle-Aquitaine, la Bretagne et les Pays de la Loire affichent les taux de diabète les plus élevés, amplifiant la prévalence des plaies chroniques. Le marché des dispositifs de gestion des plaies en France dans ces régions côtières dépasse les moyennes nationales pour les pansements avancés et les unités de TPN portables. Les territoires d'outre-mer ajoutent de la complexité : la densité médicale à Mayotte est tombée à sept médecins pour 100 000 habitants, tandis que la prévalence du diabète est plus élevée parmi les populations afro-caribéennes. Les chaînes logistiques dépendent de liaisons maritimes ou aériennes, stimulant la demande de kits de soins des plaies à longue durée de conservation et de logiciels de télésurveillance réduisant les déplacements de spécialistes.

Les fabricants adaptant leur distribution aux priorités des agences régionales de santé, telles que les subventions des ARS pour la télé-expertise en Guyane ou la co-création de modules de formation infirmière avec les établissements régionaux, peuvent débloquer des niches sous-desservies. L'alignement des emballages sur les scores éco-conception de la loi AGEC contribue à remporter les appels d'offres des hôpitaux publics dans les régions à sensibilité environnementale élevée comme l'Occitanie.

Paysage concurrentiel

Le marché des dispositifs de gestion des plaies en France est modérément fragmenté, mais plusieurs multinationales occupent des positions bien établies. Solventum, Smith & Nephew, Mölnlycke et Urgo Medical s'appuient sur de vastes archives de données cliniques, des équipes dédiées au remboursement et des programmes de formation infirmière pour défendre leur statut dans les formulaires. Urgo tire parti de son héritage français et de ses usines locales pour répondre rapidement aux spécifications des appels d'offres, bien que les notes ASA V sur les pansements à amélioration incrémentale pèsent sur les marges.

Les espaces de croissance se situent dans les consommables conformes aux exigences écologiques et les écosystèmes de télé-soins des plaies. PolyNovo a obtenu la certification au titre du Règlement européen sur les dispositifs médicaux pour son échafaudage dermique NovoSorb BTM en 2024 et a depuis élargi sa distribution aux unités de brûlés françaises, ciblant les chirurgiens reconstructeurs à la recherche d'alternatives à l'autogreffe. L'investissement de Mölnlycke dans Siren souligne un pivot vers l'analyse prédictive intégrant des textiles à capteurs de température avec des tableaux de bord en nuage. Les grands fournisseurs repensent également leurs emballages pour répondre aux interdictions de plastiques à usage unique, introduisant des polymères à base de canne à sucre ou des cartons entièrement recyclables pour obtenir des points de conformité AGEC dans la notation des appels d'offres.

Solventum pilote une fonctionnalité de messagerie infirmière-spécialiste reliant les utilisateurs de la thérapie V.A.C. aux centres de soins des plaies, positionnant le dispositif non seulement comme un équipement matériel mais aussi comme une couche de service. L'intensité concurrentielle repose donc sur une approche écosystémique plutôt que sur des dispositifs isolés.

Leaders du secteur des dispositifs de gestion des plaies en France

ConvaTec Group PLC

Medtronic PLC

Smith & Nephew plc

Solventum Corporation

Coloplast A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Smith & Nephew a lancé un déploiement national de sa plateforme de TPN PICO 7Y assistée par IA après avoir achevé un pilote de télé-expertise de six mois en Île-de-France.

- Novembre 2025 : BD a lancé le système d'irrigation des plaies chirurgicales Surgiphor, marqué CE, en France, ciblant les procédures orthopédiques et colorectales.

- Juillet 2025 : Urgo Medical a introduit un blister à base de canne à sucre pour sa gamme de pansements UrgoTul Ag, répondant aux seuils de recyclabilité de la loi AGEC.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché français des dispositifs de gestion des plaies comme le chiffre d'affaires annuel généré dans le pays par l'ensemble des dispositifs à usage unique et réutilisables, ou des consommables, qui gèrent activement, surveillent ou ferment les plaies aiguës et chroniques, notamment les pansements, les systèmes à pression négative, les outils de fermeture et les applicateurs topiques adjuvants, vendus par les fabricants d'équipements d'origine (OEM) et les distributeurs agréés.

Les antiseptiques purement en vente libre (OTC), le coton ou la gaze à usage général, et les cosmétiques esthétiques de réduction des cicatrices sont hors de notre périmètre.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements

- Pansements traditionnels en gaze et sparadrap

- Pansements avancés

- Dispositifs de soins des plaies

- Thérapie par pression négative (TPN)

- Systèmes à oxygène et hyperbare

- Dispositifs de stimulation électrique

- Autres dispositifs de soins des plaies

- Agents topiques

- Autres produits de soins des plaies

- Pansements

- Fermeture des plaies

- Sutures

- Agrafes chirurgicales

- Adhésifs tissulaires, bandelettes, agents d'étanchéité et colles

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Escarre

- Ulcère veineux des membres inférieurs

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales / traumatiques

- Brûlures

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Établissements de soins à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Circuit de vente au détail / sans ordonnance

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des infirmiers spécialisés en plaies, des responsables des achats hospitaliers et des pharmaciens communautaires dans les régions Île-de-France, Occitanie et Grand Est. Ces entretiens ont permis de valider les durées d'utilisation réelles des dispositifs, les prix de vente moyens et la part croissante de la NPWT à domicile, comblant ainsi les lacunes laissées par le travail documentaire et guidant les fourchettes d'hypothèses.

Recherche documentaire

Les analystes de Mordor commencent par examiner des ensembles de données ouverts de haute qualité, tels que les fichiers de sorties hospitalières d'Eurostat, la liste des tarifs de remboursement de la Sécurité sociale française (LPP), les projections démographiques de l'INSEE et les Comptes de santé de l'OCDE. Les codes d'importation de dispositifs issus du portail des douanes françaises nous aident à évaluer les flux transfrontaliers, tandis que des revues à comité de lecture telles que le Journal des Plaies et Cicatrisation précisent les courbes d'adoption des pansements avancés. Les rapports annuels (10-K), les présentations aux investisseurs et les dépôts réglementaires des entreprises enrichissent les tendances en matière de prix et de mix produit. Des sources payantes sélectionnées, notamment D&B Hoovers pour les chiffres d'affaires des fournisseurs, Dow Jones Factiva pour les attributions d'appels d'offres, et WSTS pour les données de capteurs de qualité électronique, complètent les données chiffrées. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Une construction descendante au niveau national part des volumes de procédures 2024 et de la prévalence des plaies chroniques, puis applique des taux de pénétration des dispositifs et de remplacement dérivés des entretiens primaires. Ces résultats sont recoupés avec des indicateurs ascendants sélectifs, des chiffres d'affaires de fournisseurs échantillonnés et des vérifications de canaux, afin d'affiner les totaux.

Prévalence du diabète et incidence associée des ulcères du pied diabétique

Procédures chirurgicales annuelles (hôpitaux publics et privés)

Part des plaies traitées avec des systèmes NPWT

Évolutions du prix de vente moyen (ASP) des pansements dans le cadre des révisions de la LPP

Balance import-export pour les pansements avancés

Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à une analyse de scénarios, dans laquelle la croissance du diabète, les évolutions démographiques de la population âgée et les réformes du remboursement servent de variables prédictives ; le consensus d'experts fournit des garde-fous.

Les lacunes de données dans les sous-segments sont interpolées à partir des cohortes observables les plus proches et signalées pour révision.

Validation des données et cycle de mise à jour

Chaque modèle provisoire est soumis à des contrôles de variance et de plausibilité par rapport à des séries économiques de santé externes, après quoi un réviseur senior valide le document. Nous actualisons les chiffres chaque année et déclenchons des mises à jour intermédiaires lorsque des codes de remboursement, des acquisitions majeures ou des alertes de sécurité modifient sensiblement la demande.

Pourquoi la référence de Mordor sur le marché français des dispositifs de gestion des plaies reste fiable

Les estimations publiées diffèrent souvent ; les définitions, les années de base et les hypothèses non vérifiées créent des écarts.

Le tableau met en évidence la façon dont ces facteurs font varier les chiffres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 0,81 Md (2025) | Mordor Intelligence | - |

| USD 0,70 Md (2023) | Regional Consultancy A | Se concentre principalement sur les pansements avancés ; année de base ancienne ; exclut les outils de fermeture et la progression de l'adoption de la NPWT |

| USD 1,20 Md (2024) | Global Consultancy B | Regroupe les consommables et les services thérapeutiques, applique une croissance linéaire, validation primaire française limitée |

| USD 0,41 Md (2025) | Trade Journal C | Restreint le périmètre aux dépenses hospitalières uniquement et omet les canaux OTC/soins à domicile |

Les différences proviennent principalement de l'étendue du périmètre, de la fréquence d'actualisation et de la profondeur des contributions des parties prenantes françaises.

En alignant les catégories de dispositifs sur les codes LPP, en combinant les données documentaires et de terrain, et en vérifiant les anomalies chaque année, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

À quel rythme les dépenses en dispositifs de gestion des plaies en France progressent-elles ?

Les dépenses augmentent à un CAGR de 5,08 % entre 2026 et 2031, passant de 0,85 milliard USD à 1,09 milliard USD.

Quelle catégorie de produits connaîtra la croissance la plus rapide d'ici 2031 ?

Les solutions de fermeture - sutures, agrafes et adhésifs tissulaires - devraient afficher le CAGR le plus rapide, soit 5,74 %, à mesure que les chirurgies ambulatoires se multiplient.

Pourquoi les pharmacies de détail gagnent-elles en importance dans la gestion des plaies ?

L'élargissement des compétences prévu par la loi de financement de la Sécurité sociale 2024 permet aux pharmaciens de conseiller sur les plaies mineures, stimulant les ventes du circuit de vente au détail/sans ordonnance à un CAGR de 5,96 %.

Où les pilotes de télé-soins des plaies sont-ils les plus actifs ?

L'Île-de-France et l'Auvergne-Rhône-Alpes accueillent les premiers pilotes testant l'imagerie par IA et l'expertise à distance avant un déploiement national.

Quelles pressions en matière de durabilité pèsent sur les fabricants de dispositifs ?

La loi AGEC restreint les plastiques à usage unique et impose des scores d'éco-conception, incitant les entreprises à adopter des matériaux biosourcés et des emballages recyclables.

Quelle est la gravité de la pénurie d'infirmières en soins des plaies d'ici 2050 ?

Les projections font état d'un déficit de 80 000 infirmières même après une expansion de 37 % des effectifs, renforçant la demande de dispositifs ergonomiques réduisant la fréquence des visites.

Dernière mise à jour de la page le: