Taille et Part du Marché des Dispositifs de Gestion des Plaies en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

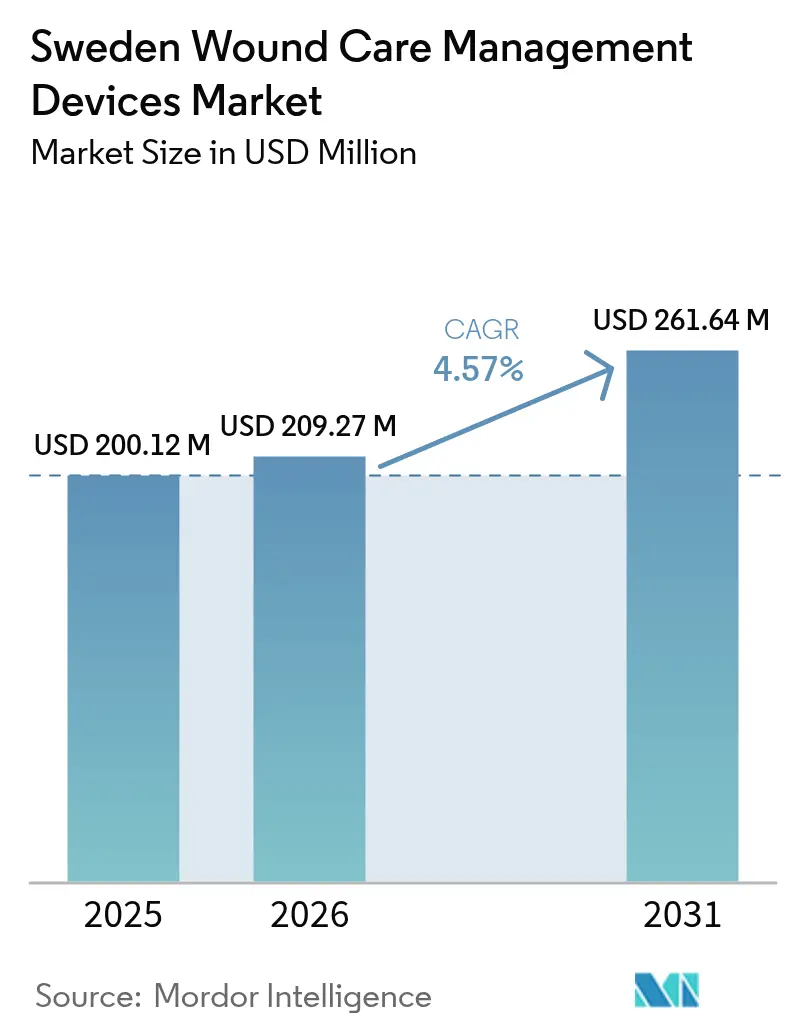

| Taille du marché de l'année de base (2025) | 200.12 Millions de dollars américains |

| Taille du Marché (2026) | 209.27 Millions de dollars américains |

| Taille du Marché (2031) | 261.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies en Suède par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies en Suède devrait croître de 200,12 millions USD en 2025 à 209,27 millions USD en 2026 et devrait atteindre 261,64 millions USD d'ici 2031, à un TCAC de 4,57 % sur la période 2026-2031. Le financement public robuste, l'autonomie au niveau régional et les objectifs environnementaux ambitieux remodèlent la pratique clinique et les achats, poussant les hôpitaux et les municipalités vers des pansements à base biologique, des modèles de location pour la thérapie par pression négative et le triage guidé par l'IA. Les 21 régions de Suède mutualisent désormais leur pouvoir d'achat tout en adaptant leurs formulaires aux besoins locaux, créant une transparence des prix mais aussi des exigences probatoires intenses. Les infirmières à domicile prennent en charge des plaies plus complexes, stimulant l'adoption de la télémédecine et propulsant le marché des dispositifs de gestion des plaies en Suède vers des solutions connectées qui réduisent les déplacements et les hospitalisations. La prévalence des plaies chroniques liée au diabète et à l'obésité maintient les pansements avancés au cœur des dépenses, tandis que la forte croissance de la chirurgie élective stimule la demande croissante de dispositifs de fermeture. Une dynamique parallèle visant à réduire les plastiques à usage unique pousse les fournisseurs vers des emballages relevant de l'économie circulaire, influençant davantage la trajectoire du marché des dispositifs de gestion des plaies en Suède.

Principaux Enseignements du Rapport

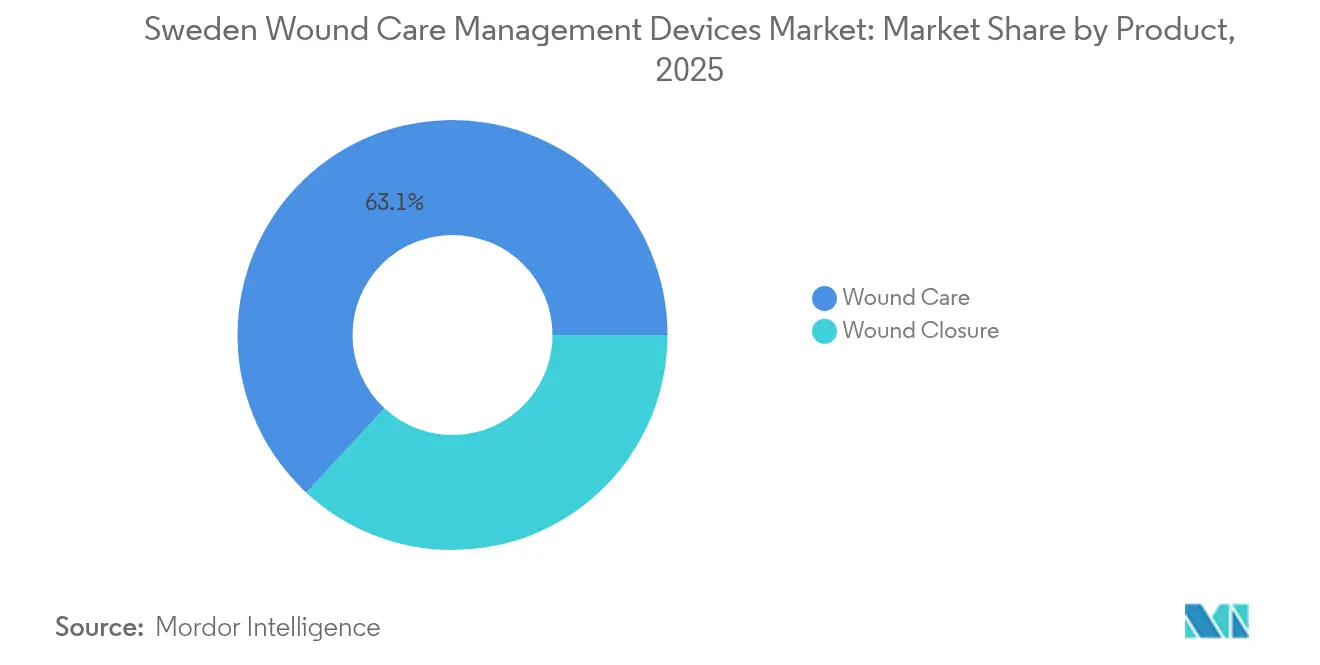

- Par produit, les produits de soins des plaies ont dominé avec 63,10 % de la part de marché des dispositifs de gestion des plaies en Suède en 2025, tandis que les solutions de fermeture des plaies devraient afficher le TCAC le plus rapide de 5,21 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 60,00 % du total des cas en 2025 ; les plaies aiguës devraient se développer à un TCAC de 5,48 % jusqu'en 2031.

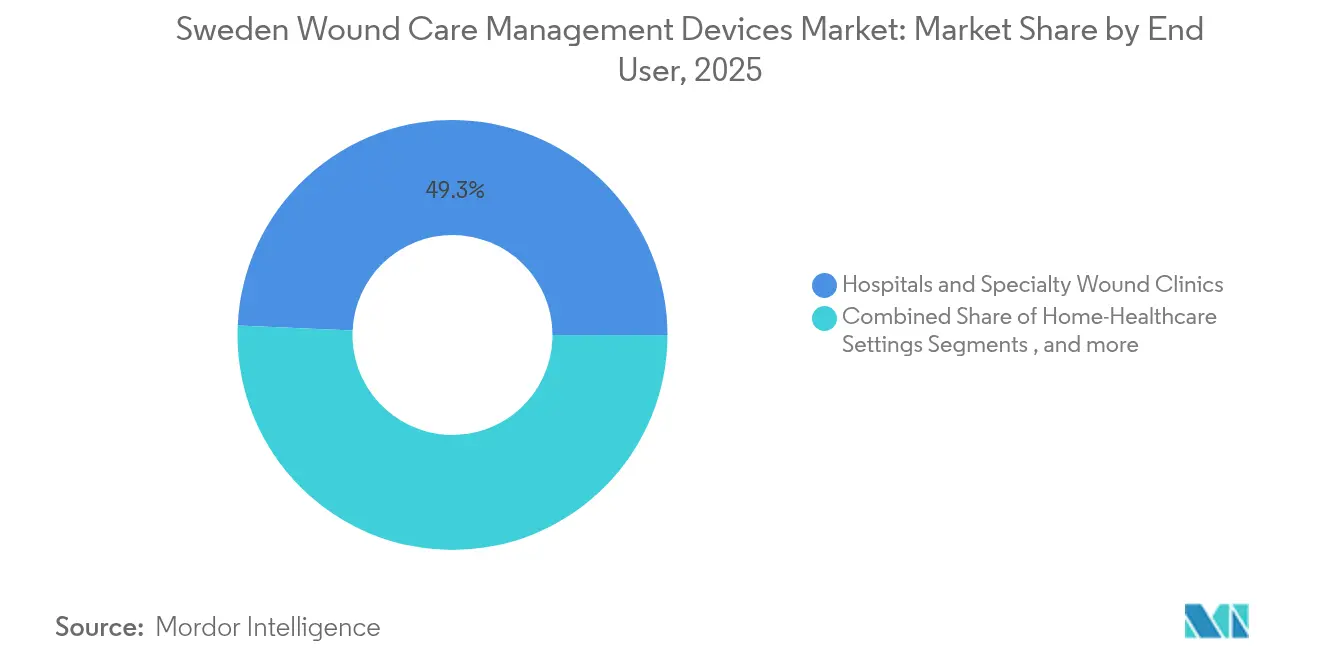

- Par utilisateur final, les hôpitaux et les cliniques spécialisées en soins des plaies détenaient 49,30 % de la part de marché des dispositifs de gestion des plaies en Suède en 2025, tandis que les soins à domicile affichent la croissance la plus rapide avec un TCAC de 5,33 %.

- Par mode d'achat, l'approvisionnement institutionnel représentait 64,50 % des dépenses en 2025 ; les circuits de vente au détail et sans ordonnance progressent à un TCAC de 5,29 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies en Suède

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence des plaies chroniques liée au diabète et à l'obésité | +1.2% | National, clusters urbains | Long terme (≥ 4 ans) |

| Croissance du volume de chirurgies électives et traumatiques | +0.8% | Hôpitaux universitaires à l'échelle nationale | Moyen terme (2-4 ans) |

| Remboursement favorable pour les pansements avancés | +0.6% | National, variation au niveau régional | Court terme (≤ 2 ans) |

| Adoption de l'imagerie numérique activée par l'IA en soins primaires | +0.4% | Projets pilotes à Stockholm et Göteborg | Moyen terme (2-4 ans) |

| Les appels d'offres de réduction carbone favorisent les pansements à base biologique | +0.3% | Région Scanie en tant que premier adoptant | Long terme (≥ 4 ans) |

| Modèles de location de thérapie par pression négative à domicile dans les soins municipaux | +0.4% | Systèmes municipaux à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence des Plaies Chroniques Liée au Diabète et à l'Obésité

Les programmes de surveillance du diabète en Suède détectent désormais des marqueurs métaboliques des décennies avant le diagnostic, révélant quatre sous-types cliniquement distincts du diabète qui influencent les taux de cicatrisation des ulcères [1]Tatjana P. Liedtke, "Caractérisation des trajectoires des paramètres de santé liés au diabète avant le diagnostic du diabète dans les sous-types de diabète : analyse d'une étude de cohorte prospective de 20 ans en Suède," Cardiovascular Diabetology, cardiab.biomedcentral.com. Les données des registres montrent que le retard de traitement allonge les durées de cicatrisation, incitant les municipalités à subventionner la thérapie par pression négative (TPN) précoce à domicile. Les kits de TPN en location réduisent les journées d'hospitalisation et améliorent la qualité de vie, accélérant l'adoption sur le marché des dispositifs de gestion des plaies en Suède. Les fabricants capables de relier les pansements aux moniteurs de glycémie en continu répondent à une demande croissante de protocoles personnalisés.

Croissance du Volume de Procédures Chirurgicales Électives et Traumatiques

Les hôpitaux universitaires signalent une forte adoption de la TPN sur incision fermée, réduisant les infections du site opératoire de 47 % et diminuant la charge de travail liée aux changements de pansements dans les unités vasculaires et orthopédiques. L'expansion de la planification chirurgicale 3D à l'Hôpital Universitaire Sahlgrenska souligne l'engagement de la Suède envers la chirurgie de précision, stimulant ainsi le besoin de matériaux de fermeture intelligents qui s'adaptent à des anatomies complexes. Les données d'infection spécifiques au genre issues de la chirurgie de pontage coronarien entraînent une différenciation des protocoles et alimentent la demande de pansements guidés par algorithme [2]Charlotte Stor Swinkels, "Étude préclinique appariée de non-infériorité comparant la planification 3D interne et commerciale pour l'ostéotomie corrective du radius distal," Scientific Reports, nature.com.

Remboursement Favorable pour les Pansements Avancés en Suède

Les examens médico-économiques rigoureux du TLV créent des voies de remboursement claires pour les nouveaux pansements qui raccourcissent le temps de cicatrisation ou les visites infirmières, poussant les fournisseurs mondiaux à ancrer leurs lancements à Stockholm avant un déploiement plus large dans l'UE. Les consortiums d'achats régionaux amplifient la discipline tarifaire tout en récompensant la valeur prouvée, de sorte que les entreprises fournissant des super-absorbants à base de silicone avec des économies de main-d'œuvre validées obtiennent un accès rapide aux formulaires sur l'ensemble du marché des dispositifs de gestion des plaies en Suède.

Adoption de l'Imagerie Numérique des Plaies Activée par l'IA en Soins Primaires

Les infirmières de district citent des lacunes en formation dans la stadification complexe des plaies, laissant de la place pour l'imagerie guidée par l'IA qui offre une analyse en temps réel de la profondeur et de l'exsudat. Des applications pilotes à Stockholm atteignent une précision de segmentation proche de celle des experts, bien que les cliniciens exigent des algorithmes transparents et une intégration transparente dans les dossiers électroniques. Les téléconsultations utilisant des images étiquetées par l'IA comblent désormais les pénuries de spécialistes dans les comtés du nord peu peuplés, soutenant une décentralisation plus large du marché des dispositifs de gestion des plaies en Suède [3]Davide Griffa, "L'Intelligence Artificielle dans les Soins des Plaies : Une Revue Narrative des Applications Mobiles Actuellement Disponibles pour la Segmentation Automatique des Ulcères," MDPI, mdpi.com.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards d'évaluation de la conformité MDR/IVDR stricts | -0.7% | À l'échelle de l'UE, soumissions suédoises | Court terme (≤ 2 ans) |

| Pression tarifaire des alliances d'achats régionales | -0.5% | Régions à fort volume à l'échelle nationale | Moyen terme (2-4 ans) |

| Manque de compétences en soins infirmiers avancés des plaies hors des universités | -0.4% | Milieux ruraux et municipaux | Long terme (≥ 4 ans) |

| Taxe environnementale sur les plastiques à usage unique | -0.3% | National, expansion nordique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards d'Évaluation de la Conformité MDR/IVDR Stricts

Les transitions réglementaires relatives aux Dispositifs Médicaux s'étendent jusqu'en 2028 pour les classes à risque plus faible, et les organismes notifiés suédois font face à des goulets d'étranglement de capacité qui peuvent retarder les délais de lancement jusqu'à 18 mois. Les acteurs établis de grande taille absorbent les coûts d'audit, tandis que les start-ups reportent leur entrée dans l'UE ou recherchent des partenariats stratégiques, tempérant la diversité des produits à court terme sur le marché des dispositifs de gestion des plaies en Suède.

Pression Tarifaire des Alliances d'Achats Régionales

Les 21 régions de Suède négocient de plus en plus en tant que blocs, exigeant des preuves de coût sur la durée de vie plutôt que des prix unitaires, comprimant les marges mais suscitant des modèles de contractualisation basés sur la valeur. Les fournisseurs lient le remboursement aux références de temps de cicatrisation et aux taux de réadmission, un changement qui se répercute sur l'ensemble du marché des dispositifs de gestion des plaies en Suède.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Technologies Avancées Propulsent la Domination des Soins des Plaies

Le segment des produits de soins des plaies a capturé 63,10 % de la part de marché des dispositifs de gestion des plaies en Suède en 2025, soulignant son statut de pilier clinique pour les ulcères chroniques. Les mousses avancées, les super-absorbants et les hydrofibers antimicrobiens allongent les intervalles de changement, se traduisant par une réduction de la charge de travail des infirmières communautaires et s'alignant sur les objectifs de maîtrise des coûts au niveau régional. Les systèmes à pression négative complètent, plutôt que remplacent, les pansements haute performance, et les programmes de location couvrent désormais la moitié des déploiements municipaux de TPN. La gaze traditionnelle persiste dans les salles d'urgence pour le contrôle rapide des saignements, mais les options enduites de silicone réduisent les traumatismes d'adhérence, améliorant la satisfaction des patients.

Les solutions de fermeture des plaies sont en bonne voie pour un TCAC de 5,21 % jusqu'en 2031, la chirurgie mini-invasive gagnant du terrain en orthopédie et en cardiologie. Les agrafes intelligentes avec retour d'information en temps réel sur la compression réduisent les complications de fuite, tandis que les agents d'étanchéité bio-absorbables séduisent les chirurgiens souhaitant limiter la charge de corps étrangers. La taille du marché des dispositifs de gestion des plaies en Suède pour les solutions de fermeture devrait augmenter régulièrement à mesure que les reconstructions planifiées en 3D se multiplient dans les hôpitaux universitaires. Les adhésifs tissulaires qui polymérisent en quelques secondes deviennent la norme dans les unités pédiatriques, réduisant le temps de bloc opératoire et attirant des décisions favorables du TLV.

Par Type de Plaie : La Complexité Chronique Rencontre l'Innovation Aiguë

Les plaies chroniques représentaient 60,00 % des cas traités en 2025, dominées par les ulcères du pied diabétique et les ulcères veineux de la jambe qui dépassent souvent 100 jours pour cicatriser. L'éducation à l'autosoins seule montre un effet limité, de sorte que les régions pilotent des bandages de compression intégrant des capteurs qui alertent les patients lorsque la pression sort des fenêtres thérapeutiques. La taille du marché des dispositifs de gestion des plaies en Suède pour les plaies chroniques devrait augmenter légèrement à mesure que la population diabétique vieillit, mais les dépenses unitaires sont plafonnées par des appels d'offres agressifs.

Les plaies aiguës affichent la trajectoire de croissance la plus forte avec un TCAC de 5,48 % alors que les centres de traumatologie adoptent la TPN sur incision fermée pour réduire le risque d'infection dans les réparations de fractures de la hanche. Les pansements à stimulation électrique issus de spin-offs universitaires triplent la vitesse de ré-épithélialisation dans les brûlures, une avancée actuellement en cours d'examen par le TLV. Ces innovations élargissent la portée clinique du marché des dispositifs de gestion des plaies en Suède, notamment dans les services d'urgence métropolitains.

Par Utilisateur Final : La Transformation des Soins Municipaux Accélère la Croissance des Soins à Domicile

Les hôpitaux et les cliniques spécialisées en soins des plaies ont conservé 49,30 % de la part de marché des dispositifs de gestion des plaies en Suède en 2025 grâce à une expertise concentrée et à une infrastructure d'imagerie avancée. Les sites universitaires servent également de centres d'essais où des bandages connectés à l'IA transmettent des données de perfusion vers des tableaux de bord en nuage, fournissant aux entreprises des preuves en temps réel pour les dossiers de remboursement. Les cliniques affinent également des protocoles multidisciplinaires combinant chirurgie vasculaire, endocrinologie et podologie pour réduire les taux d'amputation.

Les soins à domicile se développent le plus rapidement avec un TCAC de 5,33 %, portés par des subventions de technologie de bien-être qui financent la TPN portable et les caméras d'ulcères activées par Bluetooth. Les infirmières de district consultent désormais des spécialistes via des liaisons vidéo sécurisées, réduisant les heures de déplacement et les émissions de carbone. Cette diffusion des capacités élargit le marché des dispositifs de gestion des plaies en Suède à mesure que les budgets municipaux se déplacent vers les locations d'équipements et les abonnements de surveillance à distance.

Par Mode d'Achat : La Domination de l'Approvisionnement Institutionnel Face à la Croissance du Circuit de Vente au Détail

L'approvisionnement institutionnel a transité par des alliances régionales qui représentaient 64,50 % des dépenses totales en 2025, imposant des évaluations strictes du coût du cycle de vie qui filtrent les produits peu différenciés. Les fournisseurs doivent documenter l'empreinte carbone et la recyclabilité des emballages, un obstacle encourageant des révisions de conception sur l'ensemble du marché des dispositifs de gestion des plaies en Suède.

Les circuits de vente au détail et sans ordonnance, bien que plus modestes, progressent à un TCAC de 5,29 % alors que les pharmacies élargissent leurs assortiments de soins des plaies et que les plateformes de commerce électronique proposent la livraison à domicile de pansements approuvés pour l'autotraitement. L'allègement de la TVA sur les services de réparation de dispositifs alimente une niche de remise en état et de réutilisation pour les pompes de TPN, illustrant comment les règles de l'économie circulaire remodèlent l'accès des consommateurs.

Analyse Géographique

Le marché des dispositifs de gestion des plaies en Suède est ancré à Stockholm, Göteborg et Malmö, où les hôpitaux universitaires pilotent des outils de décision guidés par l'IA et des chaînes d'approvisionnement neutres en carbone. Les volumes élevés de procédures dans ces pôles génèrent les données cliniques requises pour les dossiers de remboursement du TLV, les positionnant comme des zones d'adoption précoce pour l'imagerie avancée et les pansements intelligents.

Les comtés du nord à faible densité de population s'appuient sur des réseaux de télé-soins des plaies qui acheminent des images chiffrées vers des centres régionaux, permettant des conseils spécialisés en quelques minutes malgré de vastes distances. Les kits de TPN portables couplés à des modems 4G permettent aux infirmières à domicile d'intervenir avant que les infections ne s'aggravent, élargissant le marché des dispositifs de gestion des plaies en Suède au-delà des murs hospitaliers traditionnels. Les municipalités allouent des budgets de santé numérique à ces outils, citant des preuves de réduction des transferts en ambulance et de raccourcissement des séjours hospitaliers.

L'agence d'approvisionnement de la Région Scanie est le précurseur en matière de durabilité en Suède, attribuant des appels d'offres pluriannuels aux fournisseurs de pansements à base biologique ou réutilisables qui satisfont à son tableau de bord de réduction carbone. Les régions voisines copient désormais ces critères, accélérant la transition vers les absorbants à base de fibres végétales et les kits de fermeture recyclables. À mesure que ces politiques se répandent, elles renforcent la performance environnementale comme levier concurrentiel au sein du marché des dispositifs de gestion des plaies en Suède.

Paysage réglementaire

Les dispositifs de gestion des soins de plaies en Suède fonctionnent dans le cadre du règlement européen sur les dispositifs médicaux (MDR, Règlement (UE) 2017/745). Le marquage CE est l'exigence fondamentale d'accès au marché, et la classification est établie selon l'annexe VIII du MDR en fonction de l'invasivité et de la durée de contact (allant généralement de la classe I à la classe IIb selon le dispositif et l'usage prévu). L'Agence suédoise des produits médicaux, Läkemedelsverket (MPA), agit en tant qu'autorité nationale compétente pour la supervision des dispositifs médicaux, la surveillance du marché et la vigilance, plutôt que de fournir des approbations nationales préalables à la mise sur le marché pour les produits marqués CE.

La Suède complète également les exigences de l'UE par des dispositions nationales telles que le SFS 2021:631. Pour les fournisseurs, la conformité quotidienne repose sur les obligations des opérateurs économiques (fabricant, mandataire, importateur, distributeur), la surveillance après commercialisation, et la déclaration des incidents à la MPA. En 2026, les exigences continues d'enregistrement Eudamed devraient accroître la transparence et la traçabilité de la chaîne d'approvisionnement pour les acteurs concernés, tandis que les décisions de tarification et de remboursement pour les produits de soins de plaies continuent d'être largement déterminées par les processus de santé au niveau régional plutôt que par la MPA.

Paysage Concurrentiel

Le marché des dispositifs de gestion des plaies en Suède reste modérément fragmenté. Mölnlycke Health Care et Essity AB tirent parti de leurs relations nationales et de leur connaissance approfondie des dossiers TLV pour sécuriser les premières positions. Leurs portefeuilles s'étendent des mousses antimicrobiennes aux systèmes de compression, et les deux entreprises pilotent activement des prototypes à base biologique avec la Région Scanie. Les concurrents internationaux comme Solventum et Smith+Nephew gagnent du terrain via des partenariats qui associent des tableaux de bord analytiques aux pansements, répondant aux exigences suédoises de preuves de résultats plutôt que de simples caractéristiques de produits.

Le succès repose sur des essais cliniques randomisés menés au sein des registres suédois, permettant aux fournisseurs de lier les économies de coûts aux pratiques locales. Des innovateurs plus petits comme Imago AI se concentrent sur des algorithmes de segmentation des ulcères qui alimentent les flux de travail de télémédecine, se taillant des niches malgré les obstacles de conformité MDR. La durabilité reste un différenciateur stratégique ; les entreprises capables de certifier des émissions du berceau à la tombe en dessous des seuils des appels d'offres bénéficient de bonus de notation dans les procédures d'achat basées sur des critères.

Les mouvements stratégiques incluent de plus en plus des contrats de partage des risques où les fournisseurs remboursent les régions si les objectifs de cicatrisation ne sont pas atteints. Le projet pilote 2025 de Mölnlycke sur le pied diabétique dans le Västra Götaland lie les coûts des pansements aux jours de fermeture des ulcères, établissant un précédent que d'autres fournisseurs pourraient suivre. Pendant ce temps, l'offre d'abonnement d'Essity regroupe les locations de pompes TPN, les recharges de pansements et les analyses en nuage pour un tarif mensuel par patient, illustrant le passage des ventes de dispositifs aux modèles de services sur le marché des dispositifs de gestion des plaies en Suède.

Leaders du Secteur des Dispositifs de Gestion des Plaies en Suède

Smith & Nephew

Medtronic Plc

Convatec

Coloplast

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La prestation de soins en Suède est décentralisée sur 21 régions et 290 municipalités, ce qui crée une marge de manœuvre pour les fournisseurs afin de démontrer les avantages du coût total des soins et de s'aligner sur les modèles d'achat régionaux. Les solutions qui s'adaptent aux flux de travail des soins à domicile municipaux, y compris les programmes de TPN portables structurés autour de la location et du service, peuvent compléter les protocoles de télémédecine déjà utilisés pour étendre la couverture spécialisée aux comtés du nord à faible densité. Elles s'alignent également sur les exigences de documentation régionales liées aux économies de main-d'œuvre et à la réduction des déplacements.

Une deuxième opportunité concerne les pansements avancés fondés sur des preuves, les solutions de fermeture et les technologies auxiliaires qui répondent aux critères d'achat basés sur la valeur tout en restant conformes aux obligations de surveillance après commercialisation du MDR. En 2026, les déploiements à l'échelle européenne et les approbations de l'UE qui soutiennent les plateformes avancées de soins des plaies, notamment Smith+Nephew ALLEVYN COMPLETE CARE et Convatec ConvaMatrix, offrent des voies d'accès à court terme aux appels d'offres et aux formulaires suédois lorsque les fournisseurs peuvent regrouper des preuves cliniques locales, maintenir une surveillance robuste après commercialisation, et fournir une documentation d'approvisionnement prête pour la traçabilité (y compris la préparation des opérateurs alignée sur Eudamed) pour un examen au niveau régional.

Développements récents du secteur

- Mai 2026 : Smith+Nephew a mis en avant les progrès réalisés dans les soins des plaies chroniques autour de l'EWMA 2026, en mettant l'accent sur ALLEVYN COMPLETE CARE et sa plateforme de TPN topique RENASYS EDGE. Cette mise à jour a renforcé les efforts de l'entreprise pour combiner pansements avancés et TPN au sein de parcours de soins fondés sur des preuves adaptés aux flux de travail hospitaliers et communautaires européens en matière de plaies.

- Septembre 2025 : Convatec a obtenu l'approbation réglementaire de l'UE pour ConvaMatrix, un dispositif dérivé de placenta porcin destiné aux plaies complexes et difficiles à guérir, avec des étapes de commercialisation européenne débutant en 2026. Cette approbation élargit la gamme d'options biologiques avancées disponibles pour les régions suédoises qui achètent de plus en plus en fonction de résultats documentés plutôt que du seul prix unitaire.

- Juillet 2024 : Kerecis a élargi sa gamme combinée de peau de poisson en silicone avec le lancement de Shield Spiral pour la gestion des plaies. Ce produit a élargi le portefeuille de l'entreprise dans les solutions de plaies dérivées de produits biologiques, soutenant la différenciation dans les catégories de pansements avancés où les achats suédois pèsent la performance clinique et l'efficacité du parcours.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dépenses en Suède liées aux dispositifs cliniquement approuvés et aux pansements avancés utilisés pour protéger, fermer, décharger ou gérer activement les plaies aiguës et chroniques dans les soins cliniques et les environnements de soins à domicile supervisés.

Exclusions du périmètre : nous excluons les compresses de gaze jetables, les kits de premiers secours en vente libre, les crèmes purement pharmaceutiques, et les fournitures de premiers secours grand public telles que les solutions antiseptiques autonomes.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Adhésifs

- Pansements Avancés

- Dispositifs de Soins des Plaies

- Thérapie par Pression Négative (TPN)

- Systèmes à Oxygène et Hyperbariques

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soins des Plaies

- Agents Topiques

- Autres Produits de Soins des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafes Chirurgicales

- Adhésifs Tissulaires, Bandelettes, Agents d'Étanchéité et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Ulcère de Pression

- Ulcère Veineux de la Jambe

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales/Traumatiques

- Brûlures

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Soins des Plaies

- Établissements de Soins de Longue Durée

- Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Circuit de Vente au Détail / Sans Ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du parcours de soins et du contexte de paiement en Suède, car la demande de dispositifs est étroitement liée aux protocoles cliniques et aux règles d'approvisionnement. Nous avons examiné des sources publiques telles que le Conseil national suédois de la santé et du bien-être (Socialstyrelsen), l'Agence suédoise de la santé numérique (E-halsomyndigheten), Statistics Sweden (SCB), et l'Agence suédoise des produits médicaux pour les définitions, les volumes de soins et les signaux réglementaires.

Pour transformer ces signaux en intrants exploitables pour le modèle, nous avons également utilisé des sources telles que les portails d'achat hospitaliers et régionaux, les lignes directrices cliniques et revues à comité de lecture pour les fourchettes de prévalence des plaies chroniques, ainsi que les rapports annuels et présentations aux investisseurs des entreprises pour des indications sur la répartition des activités. Nous avons utilisé quelques abonnements payants uniquement pour l'intelligence financière des entreprises et les recherches de brevets lorsque les divulgations publiques étaient limitées. Ces exemples ne sont pas exhaustifs, et nous avons vérifié d'autres documents publics pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les intrants primaires ont été recueillis par des entretiens d'experts et des enquêtes structurées auprès de cliniciens impliqués dans la gestion des plaies, de responsables des achats et de l'approvisionnement, et de distributeurs locaux qui observent les schémas de commande. Ces discussions ont permis de confirmer ce que les établissements de soins achètent généralement, comment les prix évoluent avec les cycles d'appels d'offres, et où l'utilisation évolue entre les pansements avancés et les thérapies basées sur des dispositifs.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30% | Directions générales : 16% | |

| Niveau intermédiaire : 53% | Responsables fonctionnels/d'unité : 41% | |

| Petits acteurs : 17% | Managers : 43% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où les volumes de plaies traitées et l'activité des établissements de soins en Suède sont traduits en consommation attendue de dispositifs et de pansements avancés, puis valorisés à l'aide de fourchettes de prix typiques d'appels d'offres et de canaux. Après avoir établi cette première vue, nous l'avons vérifiée par recoupement avec des approximations ascendantes sélectives utilisant l'exposition au chiffre d'affaires des fournisseurs, des prix de vente moyens échantillonnés multipliés par la demande unitaire attendue, et des vérifications des canaux de distribution pour ajuster les écarts.

Les principaux intrants qui ont façonné le modèle (à titre indicatif) comprenaient la prévalence des plaies chroniques et la part de patients traités, la répartition entre soins hospitaliers et ambulatoires ainsi que les soins à domicile supervisés, les schémas d'utilisation de la thérapie par pression négative par rapport à la gestion par pansements, le calendrier des appels d'offres et les réajustements de prix, ainsi que l'adoption de pansements avancés pour les plaies difficiles à guérir. Lorsque la visibilité ascendante directe était absente pour des catégories plus petites, nous avons utilisé des estimations basées sur des ratios ancrées à des groupes thérapeutiques mieux observés, puis nous avons soumis ces hypothèses à un test de robustesse à l'aide des retours d'entretiens.

Pour les prévisions, nous avons appliqué une analyse de scénarios autour d'une trajectoire de demande de référence, car la croissance annuelle est influencée par les cycles d'approvisionnement et l'adoption pilotée par les protocoles. Les hypothèses concernant la charge des plaies, l'évolution des soins et la progression des prix ont été revues avec les répondants primaires, et le scénario le mieux aligné avec les signaux d'achat observés a été utilisé pour la trajectoire de prévision finale.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications, notamment la triangulation entre les signaux de demande, les contrôles de cohérence côté offre, et les analyses de variance d'une année à l'autre pour détecter les sauts anormaux. Lorsque les résultats semblaient incohérents avec les volumes des établissements de soins ou les résultats connus des appels d'offres, nous avons revu les hypothèses, réexaminé les intrants source, et recontacté des experts pour confirmer si un événement de marché réel expliquait le changement.

Avant validation finale, les analystes examinent le modèle par étapes afin de maintenir la cohérence des calculs, de la logique unitaire et du traitement des devises sur l'historique et les prévisions. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché suédois des dispositifs de gestion des soins de plaies selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les soins de plaies en Suède ne correspondent souvent pas car chaque étude trace différemment la ligne entre ce qui compte comme marché des dispositifs et ce qui se situe en dehors. Des différences apparaissent également lorsque les années, le calendrier des devises et la manière dont la tarification des achats est traitée ne sont pas alignés.

Le tableau montre un écart principalement parce que certaines sources réduisent la vue aux seuls dispositifs de thérapie des plaies ou l'élargissent à un univers plus large de soins des plaies, puis appliquent différentes hypothèses de croissance ou de prix. Dans le modèle de Mordor Intelligence, le chiffre reste lié aux dispositifs de gestion des soins de plaies cliniquement approuvés et aux pansements avancés utilisés dans les soins agréés ou les environnements de soins à domicile supervisés, tout en excluant les produits de premiers secours de détail et uniquement pharmaceutiques, ce qui modifie le total par rapport aux définitions plus larges de type grand public.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 200,12 millions USD (2025) | |

| Éditeur sectoriel A | 186,00 millions USD (2024) | Utilise une année de référence antérieure et un cadrage plus large des soins de plaies qui peut mélanger les dispositifs de gestion avec des catégories de soins de plaies adjacentes, et ne sépare pas clairement les premiers secours de détail de la demande cliniquement supervisée. |

| Éditeur de bases de données B | 74,20 millions USD (2023) | Limite le périmètre aux dispositifs de thérapie des plaies, ce qui exclut les pansements avancés et d'autres catégories de dispositifs de gestion des plaies qui représentent une part plus importante des dépenses de soins courants en Suède. |

Dans l'ensemble, la comparaison indique que le périmètre est le principal facteur de variation, suivi du choix de l'année de référence et de la manière dont la tarification est traitée autour des cycles d'appels d'offres. En maintenant les intrants traçables à l'activité de plaies traitées et aux achats des établissements de soins, les étapes de dimensionnement restent reproductibles et plus faciles à réconcilier avec le comportement d'achat réel.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de gestion des plaies en Suède ?

Le marché est évalué à 209,27 millions USD en 2026 et devrait croître jusqu'à 261,64 millions USD d'ici 2031.

Quel segment de produit détient la plus grande part en Suède ?

Les produits de soins des plaies, principalement les pansements avancés, représentent 63,10 % de la part de marché des dispositifs de gestion des plaies en Suède en 2025.

Pourquoi les soins à domicile constituent-ils le segment d'utilisateurs finaux à la croissance la plus rapide ?

Le financement municipal des technologies de bien-être, les locations de TPN portables et les protocoles de télémédecine permettent aux infirmières de district de gérer des plaies complexes à domicile, entraînant un TCAC de 5,33 % jusqu'en 2031.

Comment les règles d'approvisionnement suédoises affectent-elles les fournisseurs ?

Les alliances régionales exigent des preuves de coût du cycle de vie et attribuent de plus en plus des points de durabilité, mettant la pression sur les fournisseurs pour qu'ils fournissent des preuves cliniques et environnementales en plus de prix compétitifs.

Quel impact le MDR/IVDR a-t-il sur l'entrée sur le marché ?

Les délais prolongés d'évaluation de la conformité peuvent retarder les lancements jusqu'à 18 mois, favorisant les entreprises établies dotées de systèmes de conformité robustes.

Quelles technologies émergentes attirent l'attention en Suède ?

Les applications d'imagerie des plaies alimentées par l'IA, les pansements à base biologique répondant aux objectifs de réduction carbone et les dispositifs de fermeture intelligents connectés à des tableaux de bord de données attirent rapidement des essais cliniques et l'intérêt des acheteurs.

Dernière mise à jour de la page le: