Taille et part du marché canadien des voitures d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.82 Milliards de dollars |

| Taille du Marché (2026) | 18.90 Milliards de dollars |

| Taille du Marché (2031) | 26.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

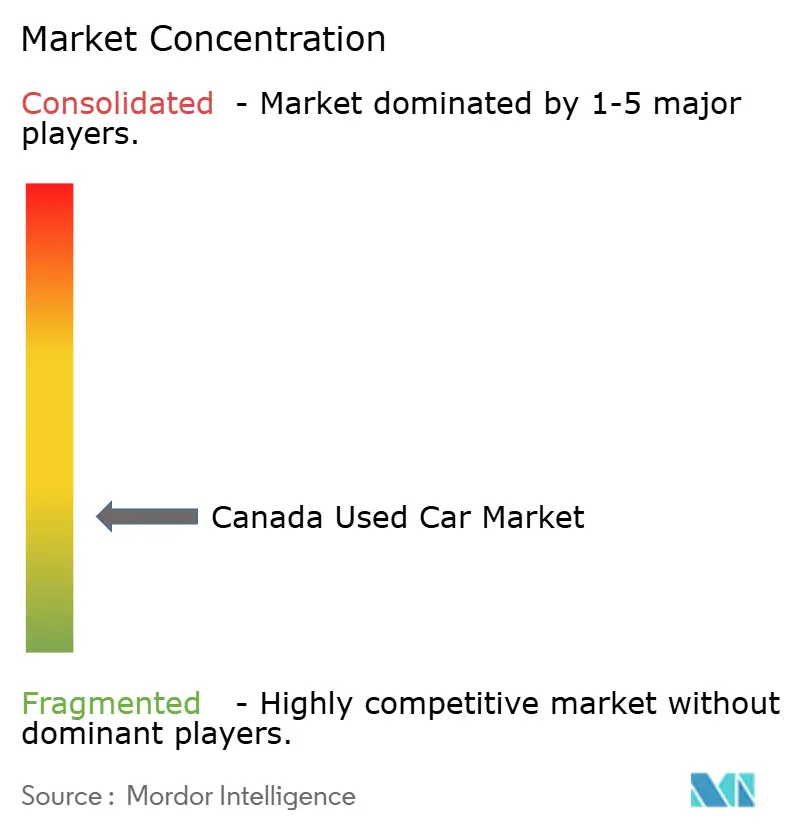

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des voitures d'occasion par Mordor Intelligence

La taille du marché canadien des voitures d'occasion était évaluée à 17,82 milliards USD en 2025 et devrait croître de 18,90 milliards USD en 2026 pour atteindre 26,19 milliards USD d'ici 2031, à un CAGR de 6,74 % au cours de la période de prévision (2026-2031). La croissance structurelle provient de plateformes numériques organisées plutôt que d'un simple rebond après les chocs d'approvisionnement de l'ère pandémique. La diffusion des outils de recherche alimentés par l'IA, utilisés par 17 % des acheteurs en 2025, a comprimé les cycles de recherche et récompensé les détaillants qui publient des données de tarification et d'inspection en temps réel. Parallèlement, les diagnostics de santé des batteries ont atténué les préoccupations relatives à la valeur résiduelle des véhicules électriques d'occasion, tandis que les programmes de véhicules d'occasion certifiés (CPO) soutenus par les constructeurs automobiles convertissent les retours de location en stocks à haute marge. La consolidation parmi les groupes de franchises, comme AutoCanada, ainsi que les nouvelles règles anti-blanchiment d'argent du CANAFE, réduisent les coûts de conformité tout en améliorant la confiance globale. Les fondamentaux de la demande restent solides car la couverture des transports en commun en dehors des centres de Toronto, Montréal et Vancouver est encore limitée, ancrant ainsi la possession de véhicules privés.

Principaux points à retenir du rapport

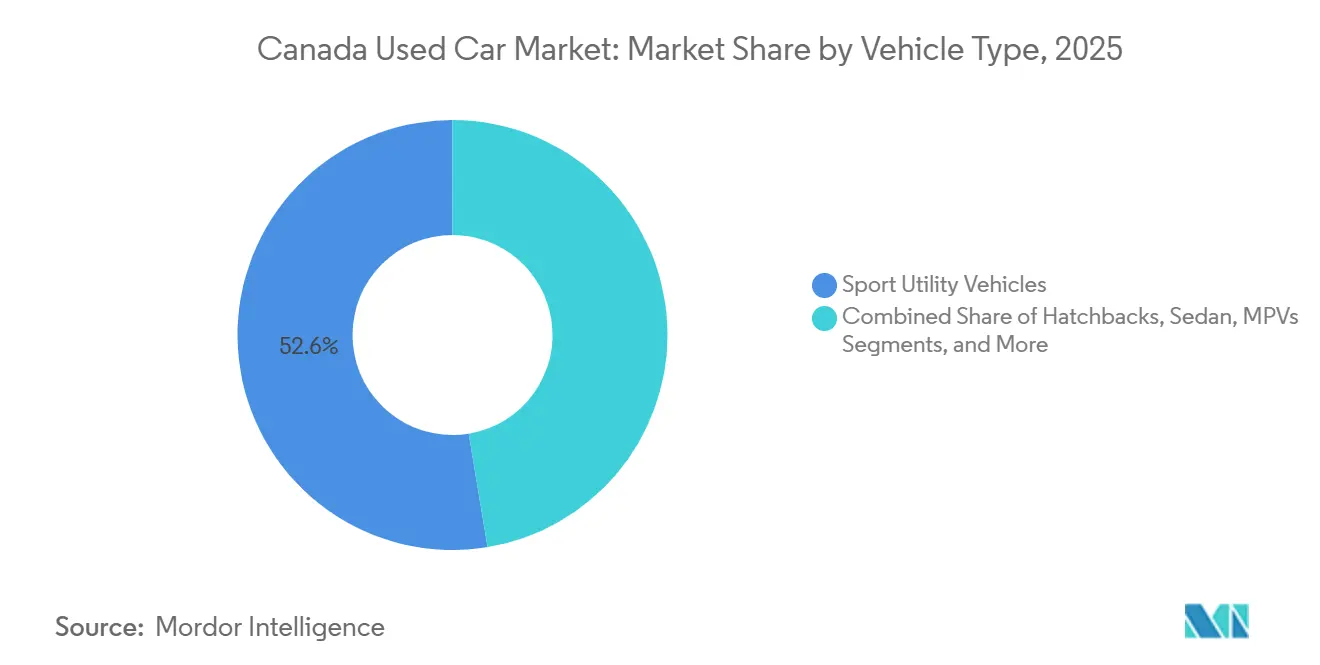

- Par type de véhicule, les véhicules utilitaires sport ont capté 52,61 % des ventes de 2025 ; ce même sous-segment devrait afficher un CAGR de 9,44 % sur la période 2026-2031.

- Par âge du véhicule, les unités de 3 à 5 ans détenaient une part de 40,32 % en 2025, tandis que la tranche de 0 à 2 ans est en voie d'atteindre un CAGR de 11,22 % d'ici 2031.

- Par segment de prix, la tranche de 10 000 à 14 999 USD représentait 37,58 % du volume de 2025 ; les stocks dont le prix est inférieur à 30 000 USD devraient progresser à un CAGR de 7,14 % au cours de la période de prévision.

- Par type de vendeur, les concessionnaires organisés représentaient 62,18 % des transactions en 2025 et devraient se développer à un CAGR de 6,89 % entre 2026 et 2031.

- Par type de carburant, les unités à essence étaient en tête avec une part de 61,27 % en 2025, tandis que les véhicules électriques représentaient le segment à la croissance la plus rapide avec un CAGR de 10,2 % jusqu'en 2031.

- Par canal de vente, les petites annonces numériques en ligne détenaient une part de 55,06 % en 2025, tandis que les détaillants exclusivement en ligne devraient progresser à un CAGR de 12,75 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des voitures d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des programmes CPO des constructeurs automobiles | +1.5% | National, dirigé par les principaux pôles de franchises | Moyen terme (2 à 4 ans) |

| Avantage de prix par rapport au neuf | +1.3% | National, particulièrement en Alberta et en Saskatchewan | Court terme (≤ 2 ans) |

| Transition vers les marchés en ligne | +1.2% | National, concentré dans les métropoles de l'Ontario, du Québec et de la Colombie-Britannique | Court terme (≤ 2 ans) |

| Transparence de l'historique du véhicule | +0.9% | National, plus forte dans le segment des concessionnaires organisés | Court terme (≤ 2 ans) |

| Confiance grâce aux diagnostics de batterie | +0.8% | Colombie-Britannique, Québec, Ontario | Moyen terme (2 à 4 ans) |

| Cumul des crédits d'incitation | +0.6% | Québec, Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des programmes de véhicules d'occasion certifiés soutenus par les constructeurs automobiles

Des marques comme Toyota, Honda, BMW et Subaru, ainsi que plusieurs autres, ont élargi leurs programmes de véhicules d'occasion certifiés (CPO), acheminant les retours de location vers des vitrines numériques à l'échelle nationale. Ces initiatives, qui offrent des inspections multi-points et des garanties d'usine, contribuent à une croissance significative du segment des véhicules de 0 à 2 ans sur le marché canadien des voitures d'occasion. AutoCanada, un groupe consolidé, présente en ligne un inventaire CPO multi-marques, permettant aux acheteurs de Winnipeg de réserver une unité à Calgary et de finaliser les documents à distance. En revanche, les concessionnaires indépendants sans affiliations aux équipementiers peinent face à la compression des marges, car ils ne peuvent pas égaler les conditions de garantie. À l'avenir, la pénétration des CPO devrait s'étendre au-delà des marques de luxe, s'infiltrant dans les berlines et les crossovers grand public, consolidant ainsi davantage la domination des concessionnaires organisés.

Différentiel de prix favorable par rapport aux véhicules neufs dans un contexte d'inflation

Les prix moyens des voitures d'occasion restent significativement inférieurs aux prix de vente conseillés des modèles neufs comparables. La Banque du Canada a maintenu un taux directeur restrictif, ce qui a entraîné une hausse des taux de financement et mis à rude épreuve les budgets des ménages. Les acheteurs soucieux de leur budget se concentrent sur une fourchette de prix spécifique, qui représente une part significative des ventes. Les concessionnaires en Alberta et en Saskatchewan ajustent leur inventaire en conséquence, en privilégiant les SUV et les camionnettes plus anciens et à kilométrage élevé qui restent mécaniquement fiables. Les outils de transparence des prix qui convertissent les prix affichés en paiements mensuels sont devenus essentiels pour faciliter les conversions de ventes.

Accélération de la transition des consommateurs vers les marchés en ligne

Les portails de petites annonces numériques dominent une part significative des transactions, tandis que les détaillants exclusivement en ligne connaissent une croissance bien plus rapide que les sites de concessionnaires traditionnels [1]"Analyse du marché des véhicules d'occasion en fin d'année 2025,", AutoTrader.ca, AutoTrader.ca. De nombreux acheteurs utilisent des filtres pilotés par l'IA pour trier les stocks par paiement, consommation de carburant et historique de collision, réduisant ainsi considérablement leur temps de recherche. Les transactions en ligne dans le commerce de détail automobile devraient continuer à croître, soutenues par des avancées telles que les mainlevées de privilège électroniques et les certifications d'odomètre [2]"Transformation numérique de l'immatriculation des véhicules,", Transports Canada, tc.gc.ca. Les concessionnaires qui s'appuient sur des négociations téléphoniques risquent de perdre des parts de marché au profit de plateformes offrant des fonctionnalités telles que la livraison en un clic, des fenêtres de retour prolongées et un financement groupé. À mesure que la transparence des données devient la norme, les marges bénéficiaires se déplacent de plus en plus vers les produits annexes — tels que les contrats de service et l'assurance écart — plutôt que vers les majorations sur les véhicules.

Disponibilité croissante de la transparence sur l'historique et l'inspection des véhicules

CARFAX Canada a identifié des fraudes au compteur kilométrique dans une proportion significative des unités qu'il a inspectées, soulignant pourquoi les acheteurs sont prêts à payer une prime pour des véhicules certifiés. Pour répondre à ces préoccupations, l'Ontario Motor Vehicle Industry Council (OMVIC) a rendu obligatoire pour les concessionnaires ontariens la vérification des rappels basée sur le NIV. De plus, les nouvelles réglementations anti-blanchiment d'argent (AML) exigent désormais une vérification d'identité pour les transactions impliquant de grandes sommes en espèces. En réponse, les vendeurs numériques ont introduit des PDF d'inspection haute résolution fournissant des mesures détaillées, telles que l'épaisseur des plaquettes de frein et les lectures du jaugeur de peinture. Les vendeurs organisés absorbent les frais d'inspection dans le cadre de leurs coûts d'acquisition, tandis que les vendeurs entre particuliers évitent souvent cette dépense, entraînant une réduction du trafic. Par conséquent, la transparence est passée d'une exigence de conformité à un moteur clé de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stock limité de véhicules récents | -0.9% | National, offre de véhicules de 0 à 5 ans | Moyen terme (2 à 4 ans) |

| Concurrence entre concessionnaires et portails | -0.7% | National, plus élevée à Toronto, Montréal, Vancouver | Court terme (≤ 2 ans) |

| Préoccupations relatives au compteur kilométrique et à l'état du véhicule | -0.4% | National, canaux entre particuliers | Court terme (≤ 2 ans) |

| Réglementations disparates sur les transferts numériques de véhicules | -0.3% | Ontario, Québec, Colombie-Britannique, Alberta | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des grands groupes de concessionnaires et des portails de petites annonces

Le vaste réseau d'AutoCanada, la présence multi-provinciale de HGregoire et le modèle sans frais d'annonce de Facebook Marketplace intensifient la concurrence pour les concessionnaires indépendants qui manquent d'avantages d'échelle. Les grands acteurs bénéficient d'un financement des stocks à moindre coût, tandis que les sites de petites annonces attirent les acheteurs sensibles aux prix qui évitent les frais de documentation, comprimant davantage les marges des entités plus petites. Les généralistes de taille moyenne font face à un choix crucial : se spécialiser dans un créneau ou se retirer par acquisition. Cette agitation concurrentielle devrait réduire le nombre de concessionnaires tout en concentrant le volume du marché parmi les concurrents dotés de technologies avancées.

Réglementations provinciales disparates sur les transferts entièrement numériques de véhicules

L'Ontario Motor Vehicle Industry Council (OMVIC) de l'Ontario, la SAAQ du Québec, la VSA de la Colombie-Britannique et l'Alberta Motor Vehicle Industry Council (AMVIC) de l'Alberta dictent chacun des protocoles uniques de divulgation et d'immatriculation [3]"Exigences de divulgation des concessionnaires,", OMVIC, omvic.on.ca. Les signatures numériques, les mainlevées de privilège et les certifications d'odomètre restent des projets pilotes provinciaux plutôt que des normes nationales. La superposition fédérale anti-blanchiment d'argent du Centre d'analyse des opérations et déclarations financières du Canada (CANAFE) ajoute une couche supplémentaire de conformité. Les plateformes qui maîtrisent le cadre réglementaire d'une seule province se développent plus rapidement que celles qui cherchent à couvrir les dix juridictions, du moins jusqu'à l'harmonisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules utilitaires sport font évoluer le marché

Les véhicules utilitaires sport (SUV) représentaient 52,61 % du volume de 2025 et élargiront leur avance avec un CAGR de 9,44 % jusqu'en 2031, portés par la flexibilité du chargement, la sécurité perçue et la traction hivernale. Cette part représente la plus grande tranche individuelle de la taille du marché canadien des voitures d'occasion et dépasse déjà l'intérêt de recherche des consommateurs, signalant une légère suroffre qui se résorbe néanmoins rapidement. Les berlines reculent à mesure que les constructeurs automobiles abandonnent les modèles de taille intermédiaire, tandis que les berlines à hayon maintiennent leur pertinence principalement dans les centres-villes denses. Les camionnettes détiennent une part disproportionnée en Alberta et en Saskatchewan, soulignant la nécessité de stratégies d'inventaire régionales.

Il est conseillé aux concessionnaires d'allouer une part significative de leur espace de stationnement aux crossovers et aux véhicules utilitaires sport (SUV) à carrosserie sur châssis. Ils devraient également maintenir un approvisionnement en berlines dans une fourchette de prix abordable, tout en limitant les achats de berlines à hayon dans les zones non métropolitaines. Les programmes de véhicules d'occasion certifiés (CPO) approuvent de plus en plus les modèles capables de rouler hors route. Cette tendance permet aux vendeurs d'exiger des prix plus élevés sans compromettre la rapidité des ventes. Par conséquent, les ventes solides de véhicules utilitaires sport consolident le statut du segment en tant que principal moteur de profit dans diverses provinces.

Par âge du véhicule : les programmes CPO ancrent la tranche de 0 à 5 ans

La cohorte de 3 à 5 ans détenait une part de 40,32 % en 2025, la tranche la plus significative de la part de marché canadien des voitures d'occasion, tandis que la tranche de 0 à 2 ans affichait un CAGR de 11,22 % jusqu'en 2031, portée par l'expansion des réseaux de véhicules d'occasion certifiés (CPO) des constructeurs automobiles. Les concessionnaires organisés exploitent la transférabilité des garanties et la réduction des risques mécaniques pour exiger des primes significatives. Bien que les pénuries d'approvisionnement continuent de limiter les volumes immédiats, les franchises consolidées naviguent efficacement dans ces défis, assurant des flux réguliers grâce aux retours des contrats de location-financement captifs.

Alors que la rareté fait monter les prix aux enchères, les concessionnaires indépendants surenchérissent souvent ou se concentrent sur des véhicules à kilométrage plus élevé. Cette tendance souligne l'importance croissante des plateformes de reprise instantanée, qui rationalisent les processus d'évaluation et de collecte, en faisant des sources cruciales pour l'inventaire. À l'avenir, les catégories de véhicules les plus récentes devraient générer les marges brutes les plus élevées, tandis que les segments plus anciens joueront un rôle essentiel dans la stabilisation des volumes en période d'incertitude économique.

Par segment de prix : le marché intermédiaire ancre le volume

Les unités dont le prix est compris entre 10 000 et 14 999 USD représentaient 37,58 % des ventes de 2025, confirmant que l'accessibilité financière, et non l'aspiration, gouverne la demande canadienne. Les stocks dont le prix est inférieur à 30 000 USD devraient croître à un CAGR de 7,14 %, soutenus par des berlines et des véhicules utilitaires sport d'occasion certifiés qui offrent des économies substantielles par rapport aux modèles neufs tout en préservant le prestige de la marque. Les taux directeurs élevés continuent d'augmenter les paiements mensuels, limitant le bassin d'acheteurs potentiels.

Les stratégies d'inventaire mettent l'accent sur le maintien d'une part significative du stock dans une fourchette de prix abordable. Les concessionnaires des Prairies se concentrent sur l'offre d'options pour les ménages sensibles aux coûts, tandis que les magasins métropolitains privilégient les unités d'occasion certifiées haut de gamme et fournissent des calculateurs de paiement transparents pour engager efficacement les acheteurs potentiels.

Par type de vendeur : les concessionnaires organisés consolident leur part

Les vendeurs organisés ont capté 62,18 % des transactions en 2025 et devraient afficher un CAGR de 6,89 % jusqu'en 2031. Les consolidateurs tels qu'AutoCanada exploitent l'inventaire centralisé et le marketing partagé pour réduire le coût par vente. Les sites entre particuliers continuent d'attirer les acheteurs, mais les préoccupations relatives à la fraude et l'absence de garanties affaiblissent la fidélité des clients au fil du temps. De plus, la conformité aux réglementations anti-blanchiment d'argent (AML) bénéficie aux grands acteurs qui peuvent répartir leurs dépenses juridiques plus efficacement.

Le paysage concurrentiel se concentre désormais sur les inspections transparentes, les stratégies de tarification pilotées par l'IA et les services de livraison efficaces. Les magasins indépendants doivent soit s'aligner sur des réseaux de marques, soit se spécialiser dans des modèles d'importation de niche pour rester compétitifs.

Par type de carburant : l'essence domine, l'électrique accélère

L'essence maintient une part de 61,27 % en 2025, mais les véhicules électriques et les hybrides constituent la tranche à la croissance la plus rapide, affichant un CAGR de 10,2 %. Les unités Tesla Model 3 d'occasion sont devenues une option attrayante pour les acheteurs soucieux des coûts, offrant des économies significatives par rapport aux véhicules neufs. Les annonces organisées incluent désormais des certificats de santé de batterie standardisés, fournissant des informations claires sur la rétention de l'état de charge et apaisant les préoccupations des acheteurs.

Il est conseillé aux concessionnaires de maintenir un stock d'essence équilibré à l'échelle nationale, d'intégrer un mélange de véhicules électriques et hybrides dans des régions comme la Colombie-Britannique et le Québec, et de minimiser l'utilisation du diesel en dehors des flottes commerciales. L'établissement de partenariats de certification pour les batteries de véhicules électriques devient crucial pour attirer les acheteurs de la majorité précoce.

Par canal de vente : les détaillants exclusivement en ligne perturbent les petites annonces

En 2025, les plateformes en ligne représentaient 55,06 % de toutes les transactions. Parmi celles-ci, les détaillants exclusivement en ligne ont mené la charge, affichant un taux de croissance rapide de 12,75 % de CAGR. Cette croissance met en évidence la préférence croissante des consommateurs pour la commodité et les solutions axées sur le numérique. Canada Drives a révolutionné l'expérience d'achat de voitures, gérant tout, du titre et du financement à la livraison, transformant ce qui était autrefois un processus de plusieurs jours en une transaction numérique fluide de trente minutes. Cette approche rationalisée a établi une référence en matière d'efficacité dans l'espace du commerce électronique automobile. Bien que les concessionnaires hors ligne répondent encore aux besoins des acheteurs souhaitant des essais routiers, ils se sont adaptés en intégrant des fonctionnalités de « réservation en ligne, retrait en magasin » pour rester compétitifs. Ces modèles hybrides témoignent de l'évolution des stratégies des concessionnaires traditionnels qui s'efforcent de maintenir leur part de marché dans un paysage qui se numérise rapidement.

Transports Canada prédit que les ventes en ligne joueront un rôle significatif dans le commerce de détail automobile d'ici 2030, portées par une préférence croissante des consommateurs pour la commodité des plateformes numériques. Ce changement devrait remodeler considérablement le paysage traditionnel du commerce de détail automobile, créant des opportunités d'innovation dans l'engagement client et les stratégies de vente. Pendant ce temps, les coûts de conformité liés au CANAFE bénéficient aux grands acteurs, orientant le marché vers un modèle hybride qui mêle exploration numérique et livraison locale. Ce modèle permet non seulement une expérience client fluide, mais assure également le respect des exigences réglementaires, positionnant les acteurs capitalisés pour exploiter efficacement leurs ressources dans ce marché en évolution.

Analyse géographique

L'Ontario domine le marché, porté par la densité de population de la région du Grand Toronto et les habitudes de déplacement en banlieue. Le régime de divulgation strict de l'Ontario Motor Vehicle Industry Council (OMVIC) augmente les coûts de conformité des concessionnaires mais renforce la confiance des consommateurs, consolidant la domination des concessionnaires organisés. Le Québec suit de près, bien que ses contrats en langue française et ses remises sur les véhicules à zéro émission fluctuantes présentent des défis pour les plans de déploiement nationaux. La Colombie-Britannique détient également une part significative, soutenue par son climat doux et sa solide infrastructure pour les véhicules électriques, qui soutient la demande de véhicules électriques d'occasion.

L'Alberta et la Saskatchewan détiennent collectivement une part notable, les camionnettes pleine grandeur représentant une part significative des annonces provinciales, en raison de la préférence du secteur des ressources pour les véhicules utilitaires. Les différences de coûts d'exploitation et les marchés immobiliers pour concessionnaires plus tendus entraînent des prix moyens plus élevés en Ontario et en Colombie-Britannique par rapport aux provinces des Prairies. Le Manitoba et les provinces de l'Atlantique, avec des parts de marché plus petites, dépendent du commerce électronique interprovincial pour pallier les pénuries d'inventaire.

Les réglementations sur les transferts numériques restent fragmentées entre les provinces. L'Ontario pilote les mainlevées de privilège électroniques, la Colombie-Britannique teste les certificats d'odomètre numériques et le Québec applique des flux de travail indépendants en français. Les réglementations fédérales anti-blanchiment d'argent introduisent une exigence nationale de vérification d'identité pour les transactions en espèces de grande valeur, créant des obstacles pour les concessionnaires indépendants plus petits. Les plateformes qui alignent leur inventaire sur les préférences provinciales — comme les SUV en Ontario, les camionnettes en Alberta et les véhicules électriques en Colombie-Britannique — tout en assurant la conformité aux réglementations locales, sont mieux positionnées pour surpasser celles adoptant une approche nationale généralisée.

Paysage concurrentiel

Le marché reste modérément fragmenté, aucun acteur unique ne dominant le marché national. Cependant, les principaux groupes de concessionnaires représentent collectivement une part significative du volume organisé. AutoCanada, avec le plus grand réseau de magasins, utilise des plateformes CRM partagées pour faciliter les essais routiers interprovinciales. De même, HGregoire et Go Auto adoptent cette approche, acquérant des concessionnaires indépendants pour obtenir des avantages d'échelle.

Les portails de petites annonces comme AutoTrader et Kijiji Autos génèrent des revenus grâce aux frais d'abonnement, évitant les risques liés aux stocks, tandis que Canada Drives et Clutch assument une exposition au bilan pour sécuriser des marges complètes. Les avancées technologiques, telles que les conseils de tarification pilotés par l'IA et les PDF d'inspection intégrés, sont devenues la norme. Il existe un potentiel dans les marchés CPO consolidés qui fournissent des stocks certifiés multi-constructeurs automobiles sélectionnés, répondant aux acheteurs qui comparent des marques comme Toyota, Honda et Subaru.

La conformité réglementaire introduit des défis supplémentaires. L'Ontario Motor Vehicle Industry Council (OMVIC) pénalise les concessionnaires non conformes, le Centre d'analyse des opérations et déclarations financières du Canada (CANAFE) effectue des audits pour la conformité anti-blanchiment d'argent (AML), et les projets pilotes de transfert numérique provinciaux ont des exigences distinctes en matière de format de données. Ces coûts de conformité poussent souvent les petits concessionnaires à accepter des offres d'acquisition, favorisant une consolidation accrue du marché.

Leaders du secteur canadien des voitures d'occasion

AutoCanada

Kijiji Autos

Canada Drives

CarGurus

TRADER Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Au troisième trimestre 2025, le marché automobile canadien s'est stabilisé, avec un assouplissement de la demande et de meilleurs niveaux de stocks contrebalançant les précédents changements induits par les droits de douane. L'indice de prix AutoTrader du troisième trimestre 2025 révèle que, bien que les prix moyens des véhicules d'occasion aient connu une légère baisse trimestrielle, ils restent 3,2 % au-dessus des chiffres de l'année dernière. Pendant ce temps, les prix des véhicules neufs ont connu une baisse de 4,9 % d'une année sur l'autre, principalement en raison d'une augmentation des stocks dans divers segments.

- Avril 2025 : Honda et Acura ont lancé un programme « Véhicule d'occasion approuvé », étendant sa portée aux voitures âgées de jusqu'à une décennie. Cette nouvelle initiative reflète le programme de véhicules d'occasion certifiés (CPO) existant, mais avec une tranche d'âge plus large. Visant à attirer

les acheteurs primo-accédants soucieux de leur budget,

le programme intervient à un moment où l'accessibilité financière des véhicules est une préoccupation pressante pour de nombreux Canadiens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché canadien des voitures d'occasion comme la valeur annuelle totale des voitures particulières ayant été précédemment immatriculées auprès d'au moins un propriétaire particulier, y compris les unités certifiées d'occasion revendues par des concessionnaires franchisés ou indépendants, ainsi que les transactions de particulier à particulier enregistrées par les organismes provinciaux.

Exclusion du périmètre : les camions commerciaux, les véhicules destinés uniquement à la ferraille et les transactions transfrontalières n'ayant jamais abouti à une immatriculation canadienne sont exclus de cette étude.

Aperçu de la segmentation

- Par type de véhicule

- Berlines à hayon

- Berlines

- Véhicules utilitaires sport

- Véhicules multi-usages

- Autres (cabriolets, coupés, crossovers, voitures de sport)

- Par âge du véhicule

- 0 à 2 ans

- 3 à 5 ans

- 6 à 8 ans

- 9 à 12 ans

- Plus de 12 ans

- Par segment de prix

- Moins de 5 000 USD

- 5 000 à 9 999 USD

- 10 000 à 14 999 USD

- 15 000 à 19 999 USD

- 20 000 à 29 999 USD

- 30 000 USD et plus

- Par type de vendeur

- Organisé

- Non organisé

- Par type de carburant

- Essence

- Diesel

- Hybride

- Électrique

- GPL / GNC / Autres

- Par canal de vente

- En ligne

- Portails de petites annonces numériques

- Détaillants exclusivement en ligne

- Boutiques certifiées par les constructeurs automobiles

- Hors ligne

- Concessionnaires franchisés par les constructeurs automobiles

- Concessionnaires indépendants multi-marques

- Salles des ventes aux enchères physiques

- En ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés et des enquêtes courtes auprès de concessionnaires franchisés et indépendants, de grandes plateformes en ligne, de bureaux des registraires provinciaux, d'intermédiaires en financement et d'experts en remise sur le marché dans toutes les principales provinces. Les informations sur les délais de rotation des stocks, l'adoption des véhicules certifiés d'occasion et les reprises de VE émergents nous ont aidés à valider les estimations documentaires et à combler les lacunes en matière de données.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiques tels que les immatriculations de véhicules de Statistique Canada, les journaux d'importation de Transports Canada et les divulgations des organismes de réglementation provinciaux (p. ex., OMVIC et AMVIC), avant d'intégrer les notes des associations professionnelles de l'Association canadienne des constructeurs de véhicules et de la Consumer Bankers Association. Les dépôts d'entreprises, les présentations aux investisseurs et les archives médiatiques réputées récupérées via Dow Jones Factiva et D&B Hoovers ont apporté un contexte sur les prix, les marges et les canaux.

Les points de contact macroéconomiques, le revenu disponible des ménages, l'indice des prix des voitures neuves et les taux de change ont été extraits de la Banque du Canada, tandis que les tendances en matière de brevets et de ventes aux enchères ont été vérifiées sur Questel et Volza. Ces sources sont illustratives, et non exhaustives, des documents secondaires examinés.

Dimensionnement du marché et prévisions

Une construction descendante commence par le parc provincial de propriété et les taux de rotation annuels, puis convertit les unités en dollars via des prix de vente moyens échantillonnés qui reflètent l'âge des véhicules et le mix énergétique. Des vérifications ascendantes sélectives — regroupements de concessionnaires et audits ponctuels des canaux — testent les totaux avant alignement. Les variables clés comprennent les ratios de rotation provinciaux, l'indice moyen des prix des voitures d'occasion, la pénétration des véhicules certifiés d'occasion, la part des ventes en ligne, le revenu disponible des ménages et les différentiels de prix neuf/occasion. Les prévisions reposent sur un modèle de régression multivariée combiné à une analyse de scénarios, de sorte que les évolutions macroéconomiques du PIB, du coût du crédit et de l'adoption des VE ajustent les volumes et les prix de manière transparente.

Cycle de validation des données et de mise à jour

Les analystes de Mordor relancent les contrôles d'anomalies, les tests de variance et les révisions par les pairs à chaque étape de modélisation. Les résultats sont comparés aux données d'immatriculation externes et aux tendances des revenus des concessionnaires ; les valeurs aberrantes déclenchent une reprise de contact avec les sources. Le rapport est actualisé annuellement, avec des révisions en cours de cycle lors d'événements significatifs, tels que des changements réglementaires et des chocs économiques.

Pourquoi la référence de Mordor sur le marché canadien des voitures d'occasion inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des hypothèses de prix et des cadences d'actualisation différents. Nous reconnaissons ces écarts d'emblée afin que les décideurs comprennent le paysage.

Les principaux facteurs d'écart comprennent la question de savoir si les fourgonnettes commerciales ou les importations de ferraille sont comptabilisées, la manière dont les prix de vente moyens sont échantillonnés entre les provinces, et si les analystes reconduisent les ratios historiques sans valider les nouvelles données des concessionnaires — c'est là que la démarche annuelle de contact primaire disciplinée de Mordor fait la différence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,71 Md USD (2025) | Mordor Intelligence | |

| 24,60 Md USD (2024) | Consultance régionale A | Inclut les importations invendues et des PVM supposés plus élevés sans ajustements au niveau provincial |

| 18,00 Md USD (2024) | Journal professionnel B | L'enquête auprès des concessionnaires couvre principalement l'Ontario et applique une tarification uniforme à l'échelle nationale |

Ces comparaisons montrent que lorsque le périmètre, l'échantillonnage des prix et la granularité géographique sont harmonisés, la référence équilibrée et transparente de Mordor demeure le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché canadien des voitures d'occasion en 2026 ?

La taille du marché canadien des voitures d'occasion s'élevait à 18,90 milliards USD en 2026 et devrait croître à un CAGR de 6,74 % jusqu'en 2031.

Quel segment de véhicules d'occasion se vend le plus rapidement au Canada ?

Les SUV se vendent le plus rapidement, détenant une part de 52,61 % en 2025 et bénéficiant d'un CAGR de 9,44 % qui reflète une demande durable pour la polyvalence du chargement et la capacité tout-temps.

Pourquoi les voitures d'occasion récentes sont-elles en pénurie ?

Les pénuries de production de l'ère pandémique et les cycles de possession plus longs ont limité le flux de véhicules de 0 à 5 ans sur le marché de l'occasion, resserrant les stocks et soutenant des prix plus élevés.

Qu'est-ce qui stimule la croissance en ligne des ventes de véhicules d'occasion au Canada ?

La montée en puissance des outils de recherche alimentés par l'IA, les projets pilotes d'immatriculation numérique et l'appétit des consommateurs pour la livraison à domicile en un clic propulsent les détaillants exclusivement en ligne à un CAGR de 12,75 %.

Comment les incitations provinciales pour les véhicules électriques affecteront-elles la demande de véhicules électriques d'occasion ?

La volatilité des incitations crée des fluctuations trimestrielles, mais les mandats d'élimination progressive à long terme signifient que les remises limitées dans le temps relanceront périodiquement la demande, notamment au Québec et en Colombie-Britannique.

Dernière mise à jour de la page le: