Taille et part du marché de la mammographie en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

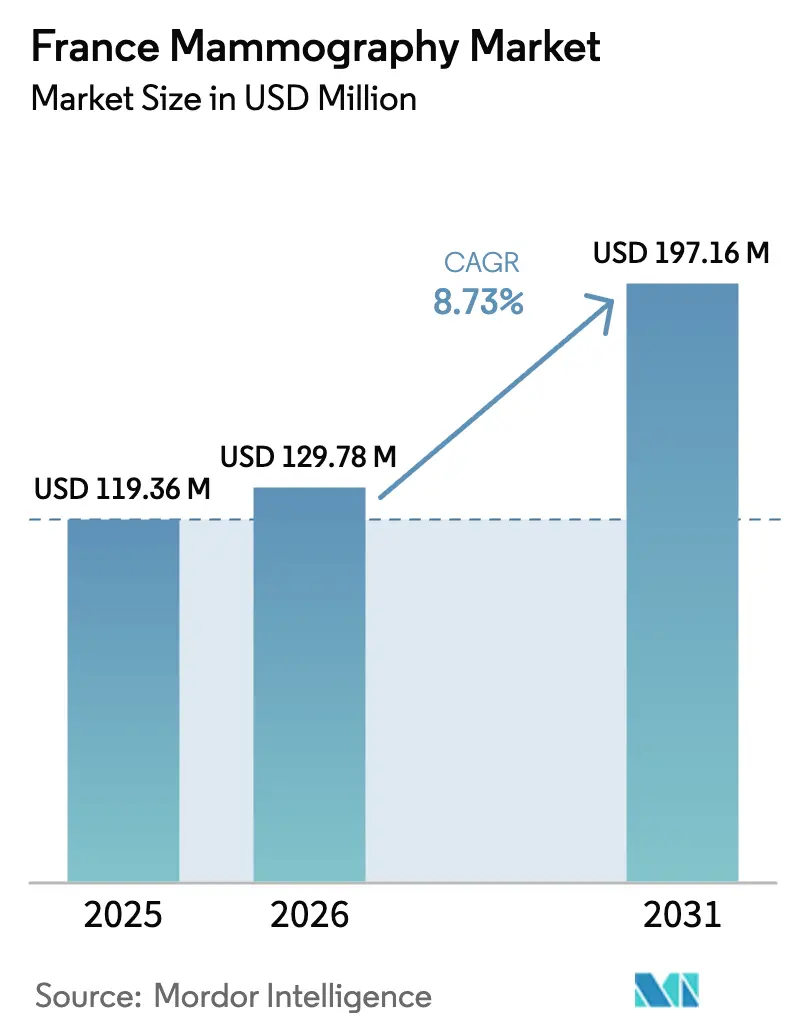

| Taille du marché de l'année de base (2025) | 119.36 Millions de dollars américains |

| Taille du Marché (2026) | 129.78 Millions de dollars américains |

| Taille du Marché (2031) | 197.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie en France par Mordor Intelligence

La taille du marché de la mammographie en France devrait croître de 119,36 millions USD en 2025 à 129,78 millions USD en 2026 et devrait atteindre 197,16 millions USD d'ici 2031, à un TCAC de 8,73 % sur la période 2026-2031. Cette expansion reflète l'effet combiné d'un programme de dépistage national qui couvre désormais 2,5 millions de femmes tous les deux ans, d'une population vieillissante qui fait passer l'incidence du cancer du sein au-delà de 61 000 nouveaux cas par an, et d'un remplacement progressif des équipements analogiques par des systèmes numériques 2D et 3D. L'adoption bénéficie également du transfert, en janvier 2024, de la gestion des invitations à l'Assurance Maladie, une mesure conçue pour ajouter 1 million d'examens supplémentaires chaque année d'ici 2025. Du côté de l'offre, le marché de la mammographie en France gagne en dynamisme grâce à l'aval de la Haute Autorité de Santé concernant la tomosynthèse pour le dépistage organisé et aux règles de contrôle qualité plus strictes de l'Agence nationale de sécurité du médicament, qui contraignent les établissements à moderniser leurs équipements. La concurrence entre fournisseurs se concentre désormais sur l'automatisation des flux de travail, l'intelligence artificielle intégrée et les contrats de service basés sur la valeur, qui réduisent les obstacles liés aux budgets d'investissement. Simultanément, la pénurie de radiologues dans les départements ruraux, l'anxiété persistante des patients face à l'exposition aux rayonnements et le coût élevé des systèmes avancés créent des vents contraires sélectifs qui modèrent — mais ne dérèglent pas — la trajectoire ascendante du marché.

Points clés du rapport

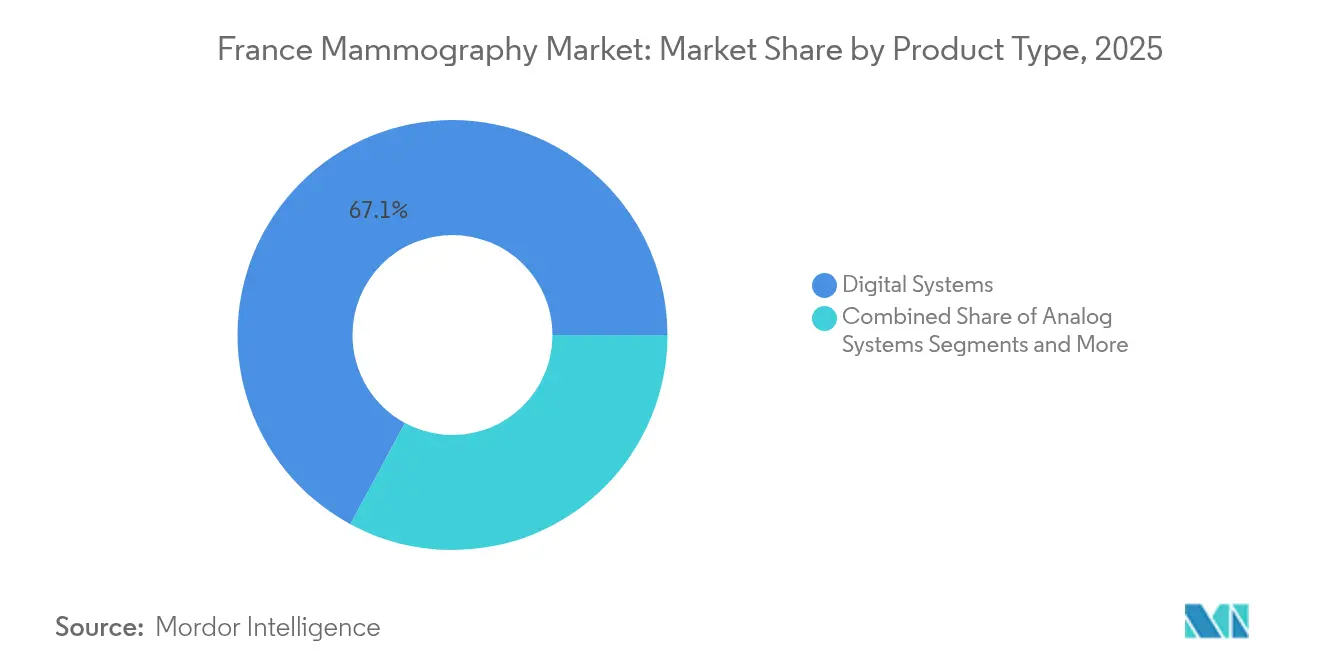

- Par type de produit, les systèmes numériques ont capté 67,12 % de la part du marché de la mammographie en France en 2025, tandis que la tomosynthèse mammaire devrait progresser à un TCAC de 9,03 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 53,42 % de la taille du marché de la mammographie en France en 2025, tandis que les centres de diagnostic progressent à un TCAC de 9,11 % jusqu'en 2031.

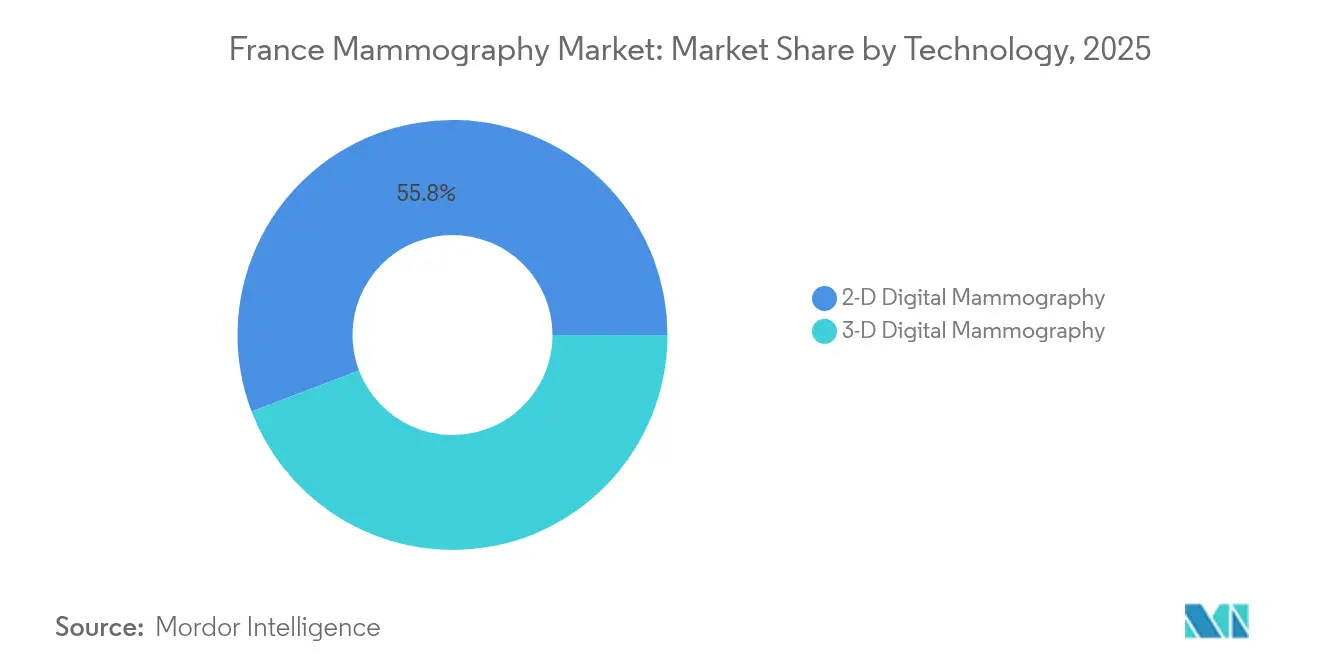

- Par technologie, la mammographie numérique 2D représentait 55,78 % de la taille du marché de la mammographie en France en 2025 ; la mammographie numérique 3D devrait croître à un TCAC de 9,42 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer du sein | +2.1% | National ; plus élevé dans les régions vieillissantes | Long terme (≥ 4 ans) |

| Passage de la tomosynthèse 2D à la 3D | +1.8% | Les hôpitaux universitaires ouvrent la voie, avec un effet cascade vers les centres régionaux | Moyen terme (2-4 ans) |

| Extension du dépistage national et remboursement | +1.5% | Tous les départements ; priorité aux territoires ruraux | Court terme (≤ 2 ans) |

| Adoption des outils de détection assistée par ordinateur basés sur l'IA | +1.2% | Grands hôpitaux urbains et pôles de diagnostic | Moyen terme (2-4 ans) |

| Campagnes de sensibilisation public-privé croissantes | +1.0% | National, avec un impact plus élevé dans les régions à faible participation | Court terme (≤ 2 ans) |

| Déploiement d'unités mobiles | +0.8% | Territoires ruraux et outre-mer | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer du sein en France

Plus de 61 000 femmes ont reçu un diagnostic de cancer du sein en 2024, faisant de cette maladie le cancer féminin le plus fréquent en France [1]ARS Centre-Val-de-Loire, "Les femmes concernées par le dépistage…," centre-val-de-loire.ars.sante.fr. Huit cas sur dix surviennent après l'âge de 50 ans, ce qui correspond parfaitement à la tranche d'âge cible du programme de dépistage organisé. Les décideurs évaluent désormais un abaissement du seuil d'âge, car près de 5 000 femmes de moins de 40 ans reçoivent un diagnostic chaque année, ce qui laisse présager une expansion potentielle des volumes de dépistage. Les disparités régionales sont importantes, avec des taux de participation allant de 35 % en Corse à 57 % en Centre-Val-de-Loire. Ces écarts de participation se traduisent par des déséquilibres dans la densité d'équipements que les fournisseurs peuvent exploiter en concentrant leurs efforts commerciaux sur les départements à faible taux de participation. L'Institut National du Cancer a recensé 38 000 cancers détectés par dépistage en 2023, soulignant comment les ajouts de capacité influencent directement les résultats en matière de détection précoce. L'augmentation de l'incidence soutient donc une courbe de demande de base pour le marché de la mammographie en France qui est imperméable à la volatilité macroéconomique.

Évolution technologique vers la tomosynthèse mammaire 3D

En mars 2023, la Haute Autorité de Santé a validé la tomosynthèse pour le dépistage organisé après que des données cliniques ont démontré une détection des lésions supérieure sans dépasser les limites acceptables d'exposition aux rayonnements. De grands centres, tels que l'Hôpital d'Instruction des Armées Bégin, ont rapidement installé des unités 3D de nouvelle génération en 2024. Toutefois, le déploiement national se heurte à des goulets d'étranglement — principalement une bande passante PACS limitée et la nécessité d'une reconversion des radiologues. Les fournisseurs qui associent le matériel 3D à des logiciels robustes d'archivage et de triage assisté par IA acquièrent un avantage concurrentiel. Sur la période 2025-2027, les cadres de passation de marchés gérés par les agences régionales de santé devraient donner la priorité aux systèmes compatibles avec la tomosynthèse, accélérant ainsi les cycles de remplacement. Par conséquent, le marché de la mammographie en France anticipe des installations annuelles à deux chiffres d'unités 3D à moyen terme.

Extension du dépistage national et des programmes de remboursement

La reprise de la gestion de la logistique des invitations par l'Assurance Maladie en 2024 a standardisé les processus de messagerie et de collecte de données, visant à faire progresser la participation de 47 % vers l'objectif européen de 70 %. Le remboursement intégral à la fois de l'examen et de la double lecture supprime les obstacles financiers pour les patientes et les établissements. La plateforme D2LM automatise désormais la double lecture à l'échelle nationale, réduisant les charges administratives de 25 % et améliorant la concordance diagnostique. Des projets de dépistage mobile comme Mammobile en Normandie complètent cette démarche en atteignant physiquement les zones mal desservies. L'ensemble de ces initiatives augmente les volumes de procédures et stabilise les flux de trésorerie pour les opérateurs d'équipements, donnant ainsi aux prêteurs plus de confiance pour financer de nouveaux achats.

Les outils de détection assistée par ordinateur basés sur l'IA améliorent le débit diagnostique

Les fournisseurs d'IA ont prouvé lors d'essais multicentriques français que le triage algorithmique réduit la charge de travail des radiologues d'environ un tiers tout en préservant la sensibilité. L'adoption commerciale est en hausse : VIDI Group s'est associé à Lunit pour déployer l'IA sur 400 sites en 2024, un accord couvrant près d'un quart de l'empreinte de radiologie privée en France. La collaboration en cours de l'Institut Curie avec Galen et l'alliance Therapixel–Onsite Women's Health montrent que les acteurs locaux et internationaux considèrent la France comme un terrain d'expérimentation fertile pour le déploiement de l'IA. Les obstacles réglementaires demeurent — l'ANSM exige une validation clinique rigoureuse — mais une fois franchis, l'IA offre une réponse évolutive aux pénuries de main-d'œuvre, notamment dans le segment des centres de diagnostic à fort volume.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes avancés | -1.8% | Cliniques de petite taille et hôpitaux ruraux | Moyen terme (2-4 ans) |

| Préoccupations liées à l'exposition aux rayonnements et anxiété | -1.3% | Populations urbaines instruites | Long terme (≥ 4 ans) |

| Pénurie de radiologues dans les zones rurales | -1.1% | Départements ruraux et territoires d'outre-mer | Long terme (≥ 4 ans) |

| Infrastructure analogique ancienne | -0.9% | Anciens hôpitaux publics | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des systèmes avancés

L'acquisition d'une plateforme de tomosynthèse avec intégration PACS peut dépasser 450 000 EUR (490 000 USD) pour un hôpital public de taille moyenne, un prix qui met à rude épreuve les budgets établis dans le cadre de l'Objectif de Dépenses d'Assurance Maladie. Les petits centres de diagnostic reportent souvent les mises à niveau ou louent des équipements obsolètes, créant ainsi un fossé technologique. Pour atténuer le choc des prix, Siemens Healthineers a signé un partenariat de valeur de 12 ans et 55 millions EUR avec le Centre Hospitalier Universitaire de Nantes, répartissant les coûts sur les années de service et garantissant des renouvellements technologiques. Ces modèles gagnent du terrain, mais les obstacles au financement ralentissent encore l'adoption globale, freinant le TCAC du marché de la mammographie en France d'un estimé de 1,8 point de pourcentage.

Risque d'exposition aux rayonnements et anxiété des patientes

Des enquêtes indiquent que 68,3 % des femmes déclarent une anxiété légère à élevée avant leurs rendez-vous de mammographie. La crainte des rayonnements ionisants amplifie cette inquiétude, malgré des doses bien en deçà des seuils de sécurité fixés par l'Autorité de sûreté nucléaire. Des incidents de surexposition pédiatrique provenant d'unités de radiologie mobile non liées en 2024 ont été largement relayés par les médias, renforçant le scepticisme du public. Les fabricants mettent désormais en avant des innovations à faible dose, telles que la plateforme AMULET SOPHINITY de Fujifilm, qui affiche une réduction de dose de 30 % tout en maintenant la qualité des images. Les campagnes d'éducation menées par les agences régionales de lutte contre le cancer contribuent à neutraliser les idées reçues, mais une anxiété persistante dissuade encore certaines femmes éligibles, déprimant marginalement les taux d'utilisation des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes numériques ancrent la transition

Les systèmes numériques ont généré 67,12 % du chiffre d'affaires de 2025, consolidant leur rôle de colonne vertébrale du dépistage organisé, car les règles de contrôle qualité de l'ANSM excluent de fait les équipements analogiques de la participation au programme. Les hôpitaux renouvellent généralement leur matériel numérique tous les 7 à 8 ans, de sorte qu'une base installée considérable entre actuellement dans un cycle de remplacement qui soutiendra le marché de la mammographie en France jusqu'en 2031. La tomosynthèse mammaire, bien que plus modeste actuellement, croît à un TCAC de 9,03 % à mesure que les établissements se tournent vers l'imagerie 3D pour son meilleur taux de détection des cancers. Les systèmes analogiques ne représentent qu'une part à un chiffre du chiffre d'affaires et font face à une mise hors service imminente, tandis que les autres types de produits — tels que la mammographie à rehaussement de contraste — restent des niches mais pourraient gagner en pertinence pour les populations à haut risque.

Le comportement d'achat illustre deux niveaux : les hôpitaux universitaires acquièrent des suites de tomosynthèse entièrement équipées avec IA intégrée, tandis que les cliniques de proximité privilégient des appareils numériques d'entrée de gamme avec des possibilités de mise à niveau. Le Senographe Pristina de GE Healthcare et le 3Dimensions de Hologic illustrent des stratégies de fournisseurs associant un design ergonomique à des fonctionnalités favorables aux flux de travail, comme le positionnement en zéro clic. Fujifilm et IMS Giotto se différencient sur la technologie d'économie de dose, attirant les établissements désireux de répondre aux préoccupations des patientes en matière de rayonnements. Ces nuances concurrentielles façonneront les évolutions de parts de marché au sein des sous-segments numérique et tomosynthèse sur l'horizon de prévision.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les centres de diagnostic accélèrent tandis que les hôpitaux conservent leur prééminence

Les hôpitaux contrôlaient 53,42 % des dépenses de 2025, portés par leur intégration dans le réseau national d'orientation et leur accès aux budgets d'investissement du secteur public. Cependant, les centres de diagnostic progressent plus rapidement à un TCAC de 9,11 %, car ils offrent des délais d'attente plus courts, des horaires étendus et un taux d'utilisation élevé des équipements qui génère des économies favorables dans un paysage de paiement à l'acte. Leur croissance reflète également la préférence croissante pour les soins ambulatoires parmi les consommateurs français et la volonté du ministère de la santé de désengorger les hôpitaux. Les cliniques spécialisées occupent un terrain intermédiaire, se concentrant sur l'imagerie à haut risque ou de suivi qui requiert une expertise de sous-spécialité ; elles maintiennent une croissance stable mais comparativement modeste.

Les unités mobiles, bien qu'elles représentent moins de 2 % de la taille du marché de la mammographie en France, revêtent une importance stratégique disproportionnée en desservant les territoires ruraux et d'outre-mer où l'infrastructure fixe est rare. Des projets comme Mammobile, financés par des subventions des agences régionales de santé, illustrent des modèles de collaboration public-privé que les fournisseurs peuvent reproduire dans les départements affichant des taux de participation inférieurs à 40 %. Dans l'ensemble, la concurrence pour les nouvelles installations va s'intensifier dans le canal des centres de diagnostic, incitant les fabricants à élaborer des offres de location et de paiement à l'examen adaptées aux contraintes de trésorerie des établissements.

Par technologie : la mammographie numérique 3D gagne du terrain sur la mammographie numérique 2D dominante

La mammographie numérique 2D a conservé une part de 55,78 % du marché de la mammographie en France en 2025, reflétant son statut ancré de modalité de dépistage par défaut et son avantage de coût par rapport à la tomosynthèse. Cependant, la mammographie numérique 3D devrait surpasser tous les autres sous-segments avec un TCAC de 9,42 % jusqu'en 2031, les études cliniques et l'aval réglementaire validant sa supériorité diagnostique dans les populations à sein dense. Les établissements en cours de renouvellement de matériel optent de plus en plus pour des systèmes compatibles 3D, même si l'utilisation immédiate de la tomosynthèse est différée, préservant ainsi leurs investissements pour l'avenir.

Les considérations relatives aux flux de travail influencent les décisions d'achat ; la tomosynthèse génère des ensembles d'images plus volumineux, nécessitant ainsi des serveurs de plus grande capacité et des liaisons réseau plus rapides. Les fournisseurs qui regroupent le stockage, le triage assisté par IA et les services de lecture dans le cloud allègent cette contrainte. Les programmes de formation des radiologues, souvent co-financés par les fabricants, accélèrent encore l'adoption technologique en raccourcissant les courbes d'apprentissage. Par conséquent, le marché de la mammographie en France est à l'aube d'un changement dans la combinaison technologique où les installations 3D représenteront la majorité des nouvelles unités d'ici 2028.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'uniformité régionale de la politique de remboursement masque des disparités géographiques marquées dans l'accès au dépistage et la densité des équipements. Les régions métropolitaines telles que l'Île-de-France, l'Auvergne-Rhône-Alpes et la Provence-Alpes-Côte d'Azur concentrent les hôpitaux tertiaires et les pôles de diagnostic privés, captant plus de la moitié des volumes annuels de mammographie. Ces zones sont également les premières à adopter les systèmes assistés par IA et les systèmes 3D, aidées par des budgets d'investissement plus solides et des viviers de radiologues robustes. En revanche, les départements ruraux du Grand Est, de la Bourgogne-Franche-Comté et de certaines parties de la Nouvelle-Aquitaine connaissent des taux de vacance de postes de radiologues supérieurs à 25 % et des temps de trajet moyens vers les centres de dépistage supérieurs à 40 minutes. Les unités mobiles financées par des subventions régionales se sont révélées des palliatifs efficaces, mais le déploiement de sites fixes est à la traîne car les établissements peinent à recruter du personnel et à financer les contrats de maintenance.

Les départements d'outre-mer — notamment La Réunion et la Martinique — font face à des coûts logistiques qui gonflent le prix des équipements de 12 à 18 % par rapport aux devis de la métropole, tandis que les délais de maintenance peuvent s'étirer au-delà de 30 jours, les pièces de rechange transitant par Paris. La circulaire de stratégie cancer 2024 du ministère de la santé a alloué 16,7 millions EUR pour des mises à niveau d'équipements dans ces territoires, signalant une opportunité pour les fournisseurs prêts à mettre en place des implantations de service localisées. Par ailleurs, la volatilité des taux de participation demeure : les 35 % de la Corse restent les plus faibles de la République, mais de récentes campagnes de sensibilisation ont fait passer l'Hérault de 38 % en 2022 à 46 % en 2024, illustrant que des interventions ciblées peuvent faire bouger les lignes. Dans l'ensemble, les déséquilibres géographiques créent une mosaïque de poches de forte croissance au sein d'un paysage de marché par ailleurs orchestré à l'échelle nationale.

Paysage concurrentiel

L'écosystème de fournisseurs combine trois géants multinationaux — GE Healthcare, Siemens Healthineers et Hologic — aux côtés de spécialistes européens de taille intermédiaire tels que Fujifilm, IMS Giotto, Planmed et Metaltronica. La part combinée des trois premiers acteurs avoisinait 48 % en 2024, tandis que les six premiers dépassaient 72 %, aboutissant à une structure modérément concentrée qui récompense la différenciation des produits plutôt que les guerres de prix. Les règles de passation des marchés français favorisent les contrats de service pluriannuels, incitant les fournisseurs à regrouper matériel, logiciels, formation et garanties de disponibilité. Le partenariat de valeur de 55 millions EUR sur 12 ans signé par Siemens Healthineers avec le Centre Hospitalier Universitaire de Nantes illustre le passage des ventes transactionnelles aux modèles de capacité en tant que service [3]Siemens Healthineers, "Partenariat de valeur avec le Centre Hospitalier Universitaire de Nantes," siemens-healthineers.com .

Les pipelines d'innovation mettent en lumière l'intégration de l'IA et la réduction des doses. Le Senographe Pristina Via de GE Healthcare a introduit un positionnement en zéro clic qui réduit les temps d'examen de 18 %, une caractéristique attrayante pour les centres de diagnostic axés sur le débit. Hologic collabore avec Bayer pour commercialiser la mammographie à rehaussement de contraste, susceptible de compléter la tomosynthèse pour les patientes à haut risque. Par ailleurs, des entreprises d'IA locales telles que Therapixel exploitent l'accès aux données cliniques nationales pour affiner des algorithmes adaptés aux caractéristiques de la population française, forgeant des partenariats avec des hôpitaux publics et des chaînes d'imagerie privées.

Les barrières à l'entrée restent considérables : les exigences de données cliniques de l'ANSM, la conformité à l'ISO 13485 et la nécessité d'une couverture de service à l'échelle nationale dissuadent les petits entrants étrangers. Néanmoins, des prestataires spécialisés trouvent des niches — Metaltronica cible les acheteurs sensibles aux prix avec des systèmes numériques modulaires, et iCAD se concentre sur des logiciels améliorant le contrôle qualité. Avec l'accélération des cycles de remplacement, les acteurs en place qui offrent des flux de travail IA sans couture, un financement compétitif et des performances crédibles à faible dose sont bien positionnés pour consolider ou accroître leur part sur le marché de la mammographie en France.

Leaders du secteur de la mammographie en France

Fujifilm Holdings Corporation

Siemens AG

Planmed OY

Hologic Inc.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Lunit et VIDI Group ont signé une alliance stratégique pour déployer la suite d'IA Lunit INSIGHT MMG sur plus de 400 sites de radiologie et auprès de 1 200 médecins, couvrant près d'un quart du marché privé de l'imagerie en France.

- Novembre 2024 : GE Healthcare a dévoilé le Senographe Pristina Via, mettant en avant un flux de travail en zéro clic et des fonctionnalités de maintenance prédictive promettant une disponibilité de 99 %.

- Octobre 2024 : Siemens Healthineers a conclu un partenariat de valeur de 12 ans et 55 millions EUR avec le Centre Hospitalier Universitaire de Nantes, englobant le matériel de tomosynthèse, l'analyse par IA et la formation du personnel.

- Octobre 2024 : Le Groupe Toutenkamion a lancé la Mammobile de nouvelle génération, une clinique mobile de dépistage autonome conçue pour opérer dans des départements ruraux disposant d'une infrastructure électrique limitée.

Périmètre du rapport sur le marché de la mammographie en France

Selon le périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein. Le marché de la mammographie en France est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire et autres types de produits), utilisateur final (hôpitaux, cliniques spécialisées et centres de diagnostic). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes numériques |

| Systèmes analogiques |

| Tomosynthèse mammaire |

| Autres types de produits |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de diagnostic |

| Mammographie numérique 2D |

| Mammographie numérique 3D |

| Par type de produit | Systèmes numériques |

| Systèmes analogiques | |

| Tomosynthèse mammaire | |

| Autres types de produits | |

| Par utilisateur final | Hôpitaux |

| Cliniques spécialisées | |

| Centres de diagnostic | |

| Par technologie | Mammographie numérique 2D |

| Mammographie numérique 3D |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la mammographie en France ?

La taille du marché de la mammographie en France devrait atteindre 129,78 millions USD en 2026 et croître à un TCAC de 8,73 % pour atteindre 197,16 millions USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les systèmes numériques représentent 67,12 % du chiffre d'affaires de 2025.

Qui sont les acteurs clés du marché de la mammographie en France ?

Fujifilm Holdings Corporation, Siemens AG, Planmed OY, Hologic Inc. et GE Healthcare sont les principales entreprises opérant sur le marché de la mammographie en France.

Pourquoi l'adoption de la tomosynthèse 3D s'accélère-t-elle ?

L'aval réglementaire et la supériorité des taux de détection des cancers poussent les hôpitaux à se moderniser.

Dernière mise à jour de la page le: