Taille et part du marché de l'énergie solaire en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

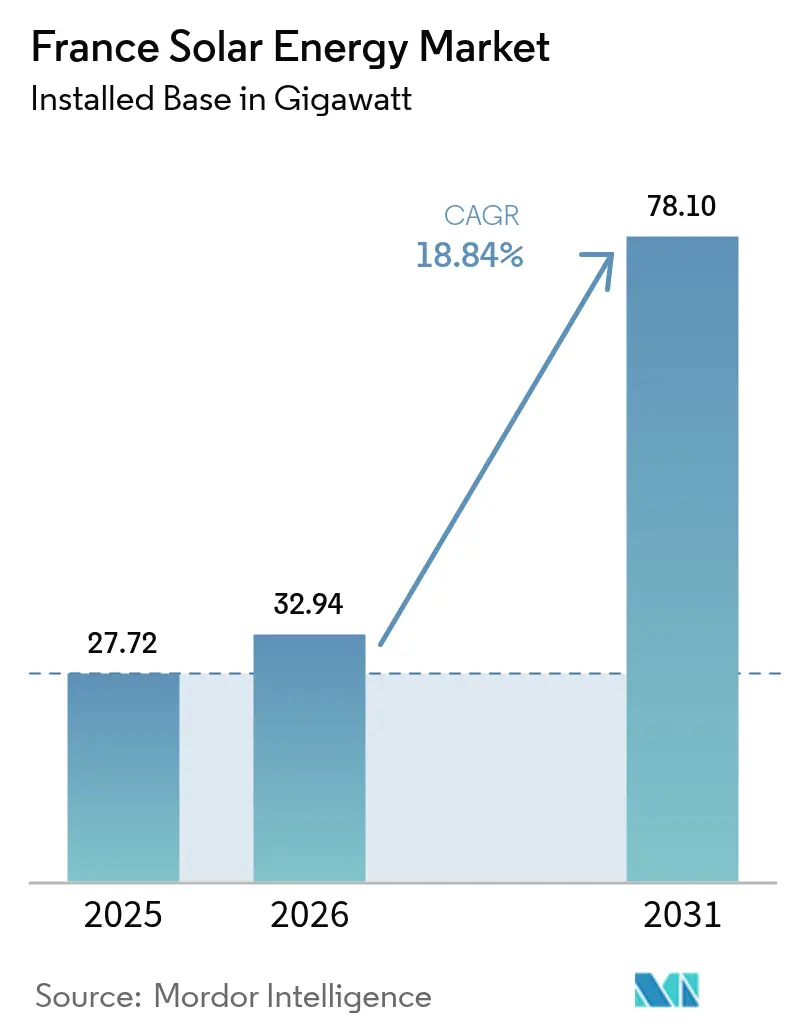

| Taille du marché de l'année de base (2025) | 27.72 gigawatt |

| Volume du Marché (2026) | 32.94 gigawatt |

| Volume du Marché (2031) | 78.1 gigawatt |

| Taux de croissance (2026 - 2031) | 18.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en France par Mordor Intelligence

La taille du marché de l'énergie solaire en France est estimée à 32,94 gigawatts en 2026, en progression par rapport à la valeur de 27,72 gigawatts en 2025, avec des projections pour 2031 indiquant 78,1 gigawatts, progressant à un CAGR de 18,84 % sur la période 2026-2031.

Les politiques gouvernementales qui ont opéré une transition des tarifs d'achat vers des enchères par contrat pour différence (CfD) de 20 ans ont préservé les rendements des développeurs même lorsque les prix d'adjudication sont tombés en dessous de 60 EUR/MWh, renforçant ainsi la confiance des investisseurs. Le déploiement obligatoire du photovoltaïque (PV) sur les grands parkings et les toitures commerciales en vertu de la loi APER de 2023, combiné à l'objectif national de 60 GW inscrit dans le projet de plan PPE3, confère une dynamique structurelle au marché de l'énergie solaire en France. Les courbes d'apprentissage technologique qui ont ramené le coût actualisé de l'électricité (LCOE) à grande échelle utilitaire à 42-48 EUR/MWh en 2024, ainsi que la progression des contrats d'achat d'électricité (PPA) d'entreprise, stimulent davantage les ajouts de capacité.[1]Agence internationale pour les énergies renouvelables, "Renewable Power Generation Costs 2024", irena.org L'intensité concurrentielle s'accroît à mesure que les services publics intégrés et les producteurs d'électricité indépendants se tournent vers les modules bifaciaux, les suiveurs à axe unique et le stockage par batteries co-localisé pour répondre aux exigences de stabilité du réseau.

Principaux enseignements du rapport

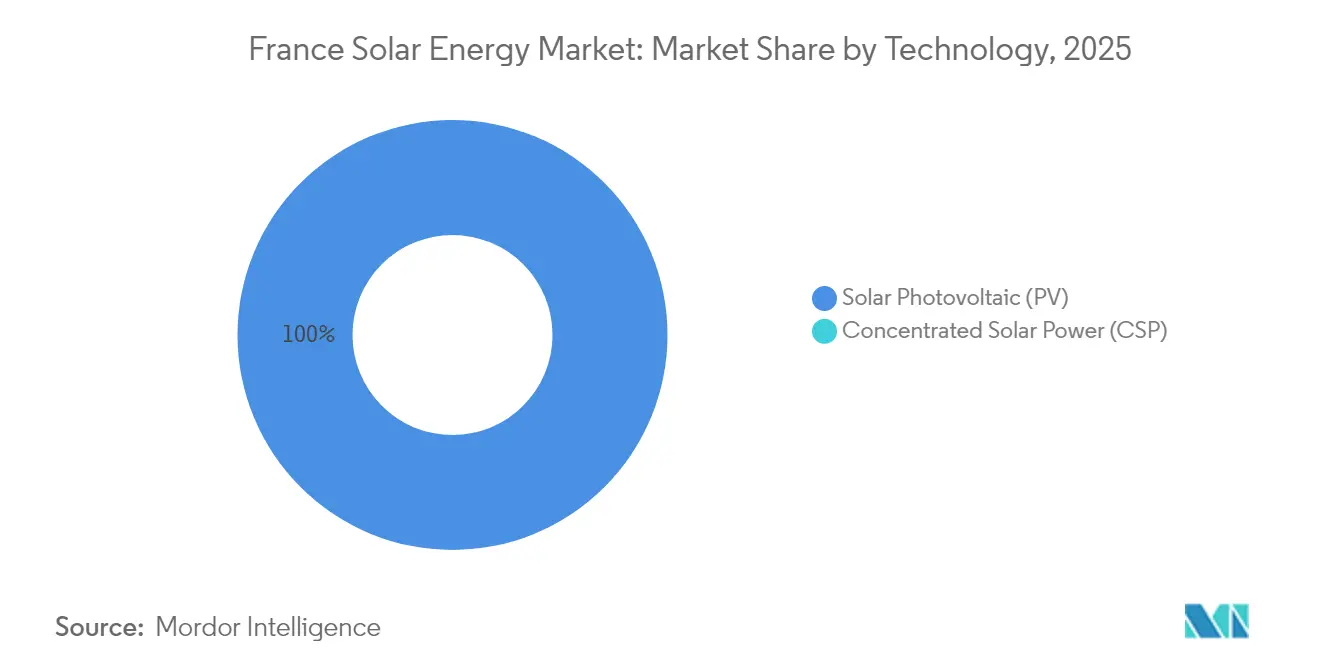

- Par technologie, le photovoltaïque solaire a représenté 100,00 % de la part du marché de l'énergie solaire en France en 2025 et progresse à un CAGR de 18,84 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau ont représenté 99,03 % de la taille du marché de l'énergie solaire en France en 2025 et s'accélèrent à un CAGR de 20,02 % entre 2026 et 2031.

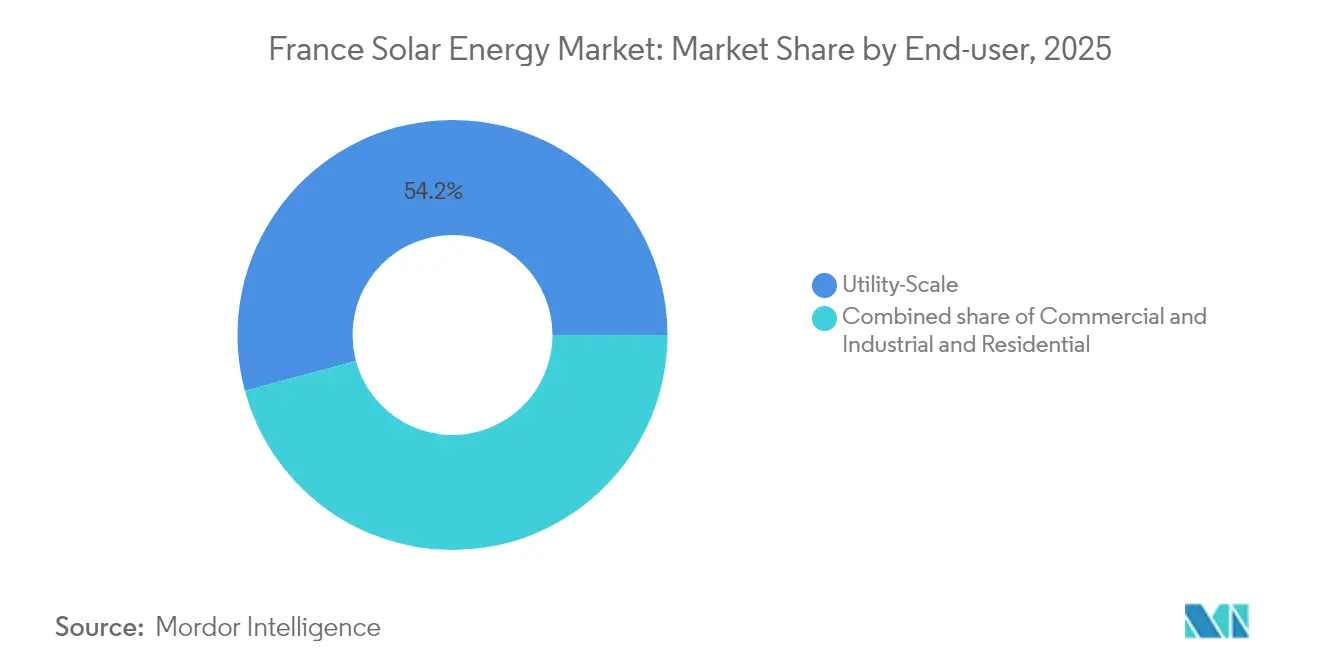

- Par utilisateur final, les installations commerciales et industrielles progressent à un CAGR de 24,05 % jusqu'en 2031, tandis que les projets à grande échelle utilitaire ont conservé une part de 54,18 % du marché de l'énergie solaire en France en 2025.

- EDF Renewables, ENGIE, TotalEnergies, Neoen et Voltalia ont collectivement contrôlé près de 40 % du pipeline de projets en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie solaire en France

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition des tarifs d'achat vers les CfD soutenant le taux de rendement interne des investisseurs | +3.20% | National, avec des gains précoces en Occitanie, Nouvelle-Aquitaine, Provence-Alpes-Côte d'Azur | Moyen terme (2-4 ans) |

| Baisse du LCOE et des prix d'adjudication aux enchères | +4.10% | National, concentré dans les régions du sud à fort ensoleillement | Court terme (≤ 2 ans) |

| Plan Solaire 2030 : objectif de 60 GW | +5.80% | National, accélération pilotée par les politiques dans toutes les régions | Long terme (≥ 4 ans) |

| PV obligatoire sur les parkings et les grandes toitures | +2.70% | National, zones urbaines et périurbaines à forte densité commerciale | Moyen terme (2-4 ans) |

| Projets pilotes agri-PV ouvrant le pipeline foncier agricole | +1.90% | Régions rurales : Occitanie, Nouvelle-Aquitaine, Pays de la Loire | Long terme (≥ 4 ans) |

| Conception hybride PV-stockage dans les appels d'offres de la CRE | +1.60% | National, zones contraintes par le réseau privilégiant la dispatchabilité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition des tarifs d'achat vers les CfD soutenant le taux de rendement interne des investisseurs

Le passage des tarifs administrativement fixés aux enchères concurrentielles par contrat pour différence (CfD) a réduit l'exposition des contribuables tout en offrant aux développeurs une certitude de revenus sur 20 ans. L'appel d'offres 2024 pour les installations au sol a été adjugé à 54,45 EUR/MWh contre 63,3 EUR/MWh un an auparavant, mais les taux de rendement interne non endettés se sont maintenus aux alentours de 7-8 % car les banques souscrivent des flux de trésorerie contractuels plutôt que des prix de marché. Les producteurs d'électricité indépendants ont capté 48 % du volume adjugé, prouvant que les CfD démocratisent la participation et diversifient le marché de l'énergie solaire en France. Les clauses de confiscation de la caution obligent désormais les développeurs à atteindre la clôture financière dans un délai de 18 mois, ce qui incite à réserver des raccordements au réseau en amont et à mener des diligences raisonnables plus rigoureuses. La structure permet également à l'État de récupérer les revenus excédentaires si les prix au comptant dépassent le prix de référence, préservant ainsi le soutien public aux énergies renouvelables.

Baisse du LCOE et des prix d'adjudication aux enchères

Le LCOE à grande échelle utilitaire est tombé à 42-48 EUR/MWh en 2024, les rendements des modules bifaciaux atteignant 21-22 % et l'adoption des suiveurs ayant amélioré les productions de 15-20 %. Les enchères pour les installations en toiture ont suivi cette baisse, avec une moyenne de 89 EUR/MWh pour les systèmes de 100-500 kW en 2024, contre 105 EUR/MWh en 2023. Les développeurs ont réagi en rationalisant les chaînes d'approvisionnement et en standardisant les conceptions pour protéger des marges à deux chiffres. Les acheteurs industriels et commerciaux ont rapidement saisi l'opportunité : un contrat d'achat d'électricité (PPA) de 15 ans signé par TotalEnergies en 2024 a fixé le prix de l'électricité à 52 EUR/MWh, moins cher que les tarifs de détail et en dessous de la parité réseau.[2]TotalEnergies, "Solar PPA Press Release, 2024", totalenergies.com La baisse des coûts de production a raccourci les délais de remboursement des installations derrière le compteur à moins de six ans, catalysant l'adoption distribuée sur le marché de l'énergie solaire en France.

Plan Solaire 2030 - Objectif de 60 GW

Le projet de plan PPE3 oblige la France à tripler sa capacité solaire installée d'ici 2030, ce qui se traduit par des ajouts annuels de 6 à 8 GW. La CRE a porté les volumes des enchères pour les installations au sol à 3 GW par an, avec 2 GW supplémentaires réservés aux installations en toiture et à l'agri-PV, assurant ainsi la visibilité du pipeline de projets. Les régions adaptent la mise en œuvre : l'Occitanie, riche en ensoleillement, vise 12 GW d'ici 2030, tandis que l'Île-de-France, densément peuplée, mise sur le déploiement en toiture pour équilibrer l'utilisation des terres. Le Réseau de Transport d'Électricité (RTE) estime que 100 milliards EUR de renforcement du réseau sont nécessaires d'ici 2035 pour absorber une pénétration des énergies renouvelables supérieure à 50 %, soulignant l'importance d'un investissement synchronisé dans le réseau. Sans cela, jusqu'à 10 GW de projets adjugés risquent d'être bloqués, ce qui tempère les perspectives par ailleurs robustes du marché de l'énergie solaire en France.

PV obligatoire sur les parkings et les grandes toitures

En vertu de la législation APER de 2023, les parkings de plus de 1 500 m² et les toitures de plus de 500 m² doivent installer des panneaux PV entre 2026 et 2028. Cette règle pourrait libérer 3 à 5 GW de capacité distribuée, en particulier pour les sites de commerce de détail, de logistique et d'industrie. Des entreprises telles que Carrefour ont annoncé un programme de 200 MW en 2024, tandis qu'Amazon vise 150 MW à travers son réseau français de centres de distribution. Les modèles de location clé en main et de propriété par des tiers permettent aux propriétaires immobiliers de se conformer sans dépenses d'investissement. Des obstacles techniques subsistent - limites de charge des toitures, normes incendie et mises à niveau du réseau - mais les projets conformes bénéficient de règles d'autoconsommation permettant aux offtakers d'utiliser jusqu'à 80 % de la production sur site.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| File d'attente de raccordement au réseau et retards d'obtention des permis | -2.80% | National, particulièrement en Occitanie, Nouvelle-Aquitaine, Provence-Alpes-Côte d'Azur | Court terme (≤ 2 ans) |

| Opposition liée à l'utilisation des terres et à la biodiversité | -1.40% | Zones rurales et périurbaines avec des classifications agricoles ou de terres protégées | Moyen terme (2-4 ans) |

| Volatilité des prix des modules dans un contexte de suroffre mondiale | -1.10% | National, développeurs dépendants de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Hausse des exigences en matière de contenu local augmentant le coût en capital | -0.90% | National, conformité réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

File d'attente de raccordement au réseau et retards d'obtention des permis

Les délais moyens de raccordement se sont allongés à 18-24 mois en 2024, les postes de transformation du Réseau de Transport d'Électricité (RTE) ne pouvant pas suivre le rythme des demandes. Les études d'impact environnemental prennent désormais 12 à 18 mois dans le cadre de règles de biodiversité plus strictes, tandis que les recours ajoutent jusqu'à une année supplémentaire, plaçant 20 à 25 % de la capacité adjugée en danger de ne pas respecter les délais de mise en service. Bien que des procédures accélérées pour les projets le long des voies ferrées et des autoroutes aient été introduites en 2024, la hausse des coûts fonciers a freiné leur adoption. Des contraintes de financement se profilent également ; le RTE investit 2 à 3 milliards EUR par an contre un besoin de 100 milliards EUR d'ici 2035, ce qui implique des goulots d'étranglement persistants susceptibles de peser sur le marché de l'énergie solaire en France.

Volatilité des prix des modules

La surproduction de polysilicium chinois a fait chuter les prix des modules de 35 à 40 % entre 2023 et la mi-2024, avant de menacer de rebondir une fois les enquêtes antidumping engagées en Europe. Les fluctuations de prix ont fragilisé les contrats d'ingénierie, d'approvisionnement et de construction à prix fixe signés des mois auparavant, comprimant les marges jusqu'à 12 % et provoquant des renégociations. Des droits de douane pouvant atteindre 25 % pourraient faire augmenter le coût des modules de 0,03 EUR/W, gonflant les dépenses d'investissement de 5 à 7 %. Les grands acteurs se sont couverts en signant des accords pluriannuels avec des fournisseurs d'Asie du Sud-Est, mais les petits développeurs manquent de pouvoir de négociation, ce qui augmente les coûts de financement de 25 à 50 points de base, les prêteurs exigeant des clauses d'indexation des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La domination du PV reflète le profil d'ensoleillement

Le photovoltaïque solaire représentait 100,00 % des installations, soulignant la domination absolue du PV au sein du marché de l'énergie solaire en France, à 27,72 GW en 2025. L'énergie solaire à concentration (CSP) reste commercialement absente car l'irradiation directe normale dépasse rarement 1 400 kWh/m², bien en dessous du seuil de viabilité du CSP. Les modules en silicium cristallin détiennent 95 % de la part de marché, tandis que les panneaux bifaciaux apparaissent désormais dans 45 % des installations au sol, améliorant les rendements de 10 à 15 %. Les cellules tandem pérovskite-silicium ont atteint 28 % d'efficacité dans des environnements pilotes, laissant présager de futures améliorations. Le PV flottant est encore modeste mais en croissance sur les retenues d'eau où le foncier est rare, et les appels d'offres de la CRE continuent de privilégier les projets hybrides intégrant du stockage.

Le marché de l'énergie solaire en France bénéficie d'une maturité technologique rapide, illustrée par un taux de pénétration des suiveurs à axe unique de 60 % dans les provinces du sud et par des outils numériques de gestion des actifs qui améliorent les ratios de performance de 2 à 3 points de pourcentage. Les leviers politiques renforcent l'avantage du PV ; 80 % de la capacité mise aux enchères est allouée au PV au sol et en toiture, le reste étant réservé aux conceptions hybrides ou agri-PV. En perspective, les usines nationales de modules telles que l'installation hétérojonction de 3,4 GW de Carbon améliorent la résilience de la chaîne d'approvisionnement et pourraient satisfaire les règles de contenu local d'ici 2026.

Par type de réseau : Les systèmes connectés au réseau portent la croissance à grande échelle

Les actifs connectés au réseau représentaient 99,03 % de la part du marché de l'énergie solaire en France en 2025 et devraient progresser à un CAGR de 20,02 % jusqu'en 2031, surpassant les ajouts totaux grâce aux volumes des enchères de la CRE et aux contrats d'achat d'électricité (PPA) d'entreprise. Les centrales à grande échelle utilitaire de plus de 5 MW ont fourni 54,50 % de la capacité connectée au réseau, tandis que les systèmes commerciaux en toiture ont capté 35,00 % et le résidentiel 10,50 %. Les développeurs s'appuient sur les CfD pour des flux de revenus bancables, tandis que les clients commerciaux et industriels déploient des installations derrière le compteur pour éviter les tarifs de détail de 0,18 EUR/kWh et les frais de réseau.

Les déploiements hors réseau restent inférieurs à 1 % de la taille du marché de l'énergie solaire en France, limités aux territoires insulaires et aux exploitations agricoles isolées. Cependant, la hausse des coûts du diesel encourage les mini-réseaux hybrides en Corse, où EDF a installé 12 MW de capacité solaire-batterie en 2024. La rémunération du surplus d'injection est plafonnée à 0,10 EUR/kWh, un tarif en cours de révision alors que les gestionnaires de réseau réévaluent les mécanismes de récupération des coûts face à une pénétration distribuée croissante.

Par utilisateur final : Le segment commercial et industriel s'accélère grâce à l'économie des PPA

Les centrales à grande échelle utilitaire détenaient une part de 54,18 % du marché de l'énergie solaire en France en 2025, mais les sites commerciaux et industriels affichent la croissance la plus rapide avec un CAGR de 24,05 % jusqu'en 2031, facilités par les obligations de toitures et le financement accessible par des tiers. Les délais de remboursement sont désormais inférieurs à six ans, le LCOE du PV tombant à 0,08-0,10 EUR/kWh, bien en dessous des tarifs de détail. Les contrats d'achat d'électricité (PPA) d'entreprise ont bondi à 850 MW en 2024, comblant l'écart entre la demande d'électricité verte et l'offre.

Les installations résidentielles diversifient le marché mais ne représentent que 10,00 % de la capacité, car les systèmes moyens sont inférieurs à 5 kW et les options de financement restent limitées. Néanmoins, les tarifs d'achat de 0,13 à 0,17 EUR/kWh, combinés à la hausse des prix de l'électricité, favorisent un CAGR de 14,58 % dans l'adoption par les ménages. La croissance à grande échelle utilitaire se poursuit à un CAGR de 16,44 %, mais les conflits d'usage des terres et les retards d'obtention des permis imposent un risque d'exécution plus important.

Analyse géographique

Les régions du sud, l'Occitanie, la Provence-Alpes-Côte d'Azur et la Nouvelle-Aquitaine, représentaient 54,65 % de la capacité nationale en 2025 car l'irradiation dépasse 1 600 kWh/m² et les terrains pour les installations à grande échelle utilitaire sont abondants. L'Occitanie seule exploite 8 GW et vise 12 GW d'ici 2030 grâce à des règles agri-PV simplifiées autorisant le double usage des terres, mais les files d'attente de raccordement au réseau créent des délais de mise en service de 12 à 18 mois. La Provence-Alpes-Côte d'Azur expérimente le PV flottant et nécessite 1,2 milliard EUR de mises à niveau du réseau pour absorber son parc de 4,5 GW. La Nouvelle-Aquitaine est un pôle d'attraction pour les projets pilotes agri-PV, avec 250 MW de capacité compatible avec la viticulture en 2024.

Les provinces du nord, l'Île-de-France, les Hauts-de-France et le Grand Est, représentent 40,35 % des installations. L'Île-de-France a ajouté 400 MW de toitures en 2024 malgré un ensoleillement moindre, propulsée par la conformité à la loi APER et les contrats d'achat d'électricité (PPA) des centres de données. La reconversion des friches industrielles stimule la croissance à grande échelle utilitaire dans les Hauts-de-France et le Grand Est, où 600 MW ont été mis en service en 2024 sur des terrains industriels réhabilités. La Corse et les départements d'outre-mer représentent 5,00 % de la capacité, avec des appels d'offres CRE dédiés et des tarifs de 0,18 à 0,22 EUR/kWh pour compenser des coûts logistiques plus élevés.

La composition géographique devrait se rééquilibrer modestement à mesure que les obligations de toitures augmentent la part des régions du nord, mais un ensoleillement supérieur garantit la prédominance du sud. Les délais d'instruction des permis régionaux varient encore considérablement : 10 à 12 mois en Occitanie contre jusqu'à 18 mois en Île-de-France, une disparité qui influence le choix des sites. Le plan d'investissement du RTE réserve 60 % des dépenses de réseau aux corridors du sud, renforçant le rôle dominant de ces régions dans le marché de l'énergie solaire en France.

Paysage concurrentiel

La concentration du marché est modérée. EDF Renewables, ENGIE et TotalEnergies poursuivent une stratégie d'envergure via les CfD et les contrats d'achat d'électricité (PPA), tandis que Neoen, Voltalia et Akuo Energy exploitent le stockage hybride pour différencier leurs offres. Les cinq premiers développeurs contrôlent environ 40 % du pipeline actif, mais des niches telles que l'agri-PV et le PV intégré au bâtiment permettent à des spécialistes régionaux - Urbasolar, Photosol - de prospérer. Neoen a remporté 1,2 GW de contrats depuis 2022 en co-localisant des batteries de 100 MW avec des parcs solaires, répondant ainsi aux critères de dispatchabilité du RTE. TotalEnergies tire parti de sa branche de vente au détail pour signer des PPA à 50-55 EUR/MWh, sécurisant des flux de trésorerie sur 15 ans en dehors des cycles d'appels d'offres.

L'agri-PV représente un terrain fertile : Urbasolar et Photosol détiennent 30 % du pipeline 2024 en collaborant avec des coopératives agricoles dans le cadre des nouvelles règles de double usage. Le PV intégré au bâtiment reste embryonnaire à 80 MW, freiné par une offre limitée de modules, mais présente des perspectives à long terme à mesure que les rénovations s'accélèrent. La numérisation est le nouveau terrain de compétition ; les plateformes de gestion des actifs utilisant des algorithmes prédictifs améliorent les rendements énergétiques et réduisent les dépenses d'exploitation, augmentant le taux de rendement interne des projets jusqu'à 30 points de base. Les critères d'innovation de la CRE réservent 20 % de la capacité aux projets intégrant du stockage ou des composants recyclés, récompensant les développeurs dotés de capacités en R&D ou liés à des usines européennes telles que la ligne hétérojonction de Carbon ou l'usine de 5 GW prévue d'Holosolis.

Leaders du secteur de l'énergie solaire en France

Engie SA

EDF Renewables

Albioma SA

TotalEnergies SE

Meeco AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : ENGIE a annoncé un investissement de 500 millions EUR (545 millions USD) pour développer 1 GW de projets solaires et de stockage hybride en Occitanie et Nouvelle-Aquitaine d'ici 2027, en ciblant la participation aux appels d'offres de la CRE et les contrats d'achat d'électricité (PPA) d'entreprise. Le portefeuille comprend 600 MW de solaire au sol et 400 MW de stockage par batteries co-localisé, avec une mise en service prévue entre 2026 et 2027 pour s'aligner sur la disponibilité des raccordements au réseau.

- Septembre 2024 : Neoen a remporté un projet solaire de 300 MW en Provence-Alpes-Côte d'Azur dans le cadre de l'appel d'offres de la CRE pour les installations au sol, avec un prix d'adjudication de 54,45 EUR/MWh et un contrat CfD de 20 ans. Le projet intègre 100 MW de stockage par batteries pour fournir des services d'équilibrage du réseau, avec une clôture financière prévue au premier trimestre 2025 et une mise en service fin 2026.

- Août 2024 : TotalEnergies a signé un contrat d'achat d'électricité (PPA) d'entreprise de 15 ans avec un consortium d'usines de fabrication françaises pour 200 MW de production solaire à 52 EUR/MWh, en dessous de la parité réseau. L'accord comprend un portefeuille de 50 MW en toiture et un projet de 150 MW au sol en Nouvelle-Aquitaine, avec un démarrage des opérations en 2026.

- Juillet 2024 : Voltalia a mis en service un projet agri-PV de 120 MW en Occitanie, combinant la production solaire avec le pâturage de moutons sur 150 hectares. Le projet est conforme au décret agri-PV de 2024, maintenant 85 % de transmission lumineuse et générant 18 millions EUR de revenus annuels, répartis à 70-30 entre les ventes d'électricité et la production agricole.

Périmètre du rapport sur le marché de l'énergie solaire en France

L'énergie solaire est la chaleur et la lumière rayonnante du Soleil qui peut être exploitée grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie solaire thermique (utilisée pour des applications telles que le chauffage de l'eau).

Le marché de l'énergie solaire en France est segmenté par technologie, type de réseau et utilisateur final. Par technologie, le marché est segmenté en photovoltaïque solaire et en énergie solaire à concentration. Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle utilitaire, commercial, industriel et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour la France.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre de système et équipements électriques |

| Stockage de l'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre de système et équipements électriques | |

| Stockage de l'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie solaire en France en 2026 ?

La capacité installée est de 27,72 GW en 2025 et devrait atteindre 32,94 GW en 2026.

Quelle est la capacité attendue de l'énergie solaire en France d'ici 2031 ?

La taille du marché de l'énergie solaire en France est prévue pour atteindre 78,10 GW d'ici 2031, sur la base d'un CAGR de 18,84 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide dans les déploiements solaires français ?

Les toitures commerciales et industrielles ainsi que les installations au sol progressent à un CAGR de 24,05 % jusqu'en 2031.

Comment les enchères par contrat pour différence (CfD) bénéficient-elles aux développeurs solaires ?

Elles offrent une certitude de prix sur 20 ans, stabilisent le taux de rendement interne non endetté à 7-8 % et réduisent la dépendance aux tarifs d'achat.

Où se trouve la majeure partie de la capacité solaire française ?

Les régions du sud, l'Occitanie, la Provence-Alpes-Côte d'Azur et la Nouvelle-Aquitaine, concentrent 54,65 % des installations.

Dernière mise à jour de la page le: