Taille et part du marché des énergies renouvelables en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

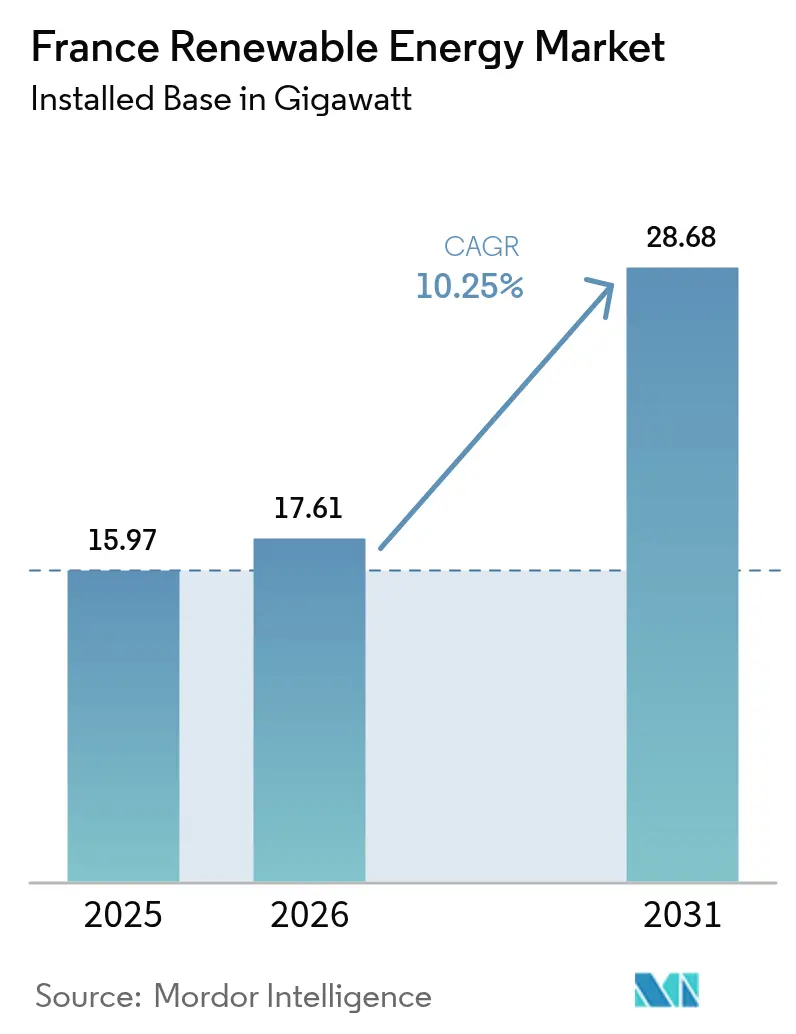

| Taille du marché de l'année de base (2025) | 15.97 gigawatt |

| Volume du Marché (2026) | 17.61 gigawatt |

| Volume du Marché (2031) | 28.68 gigawatt |

| Taux de croissance (2026 - 2031) | 10.25% CAGR |

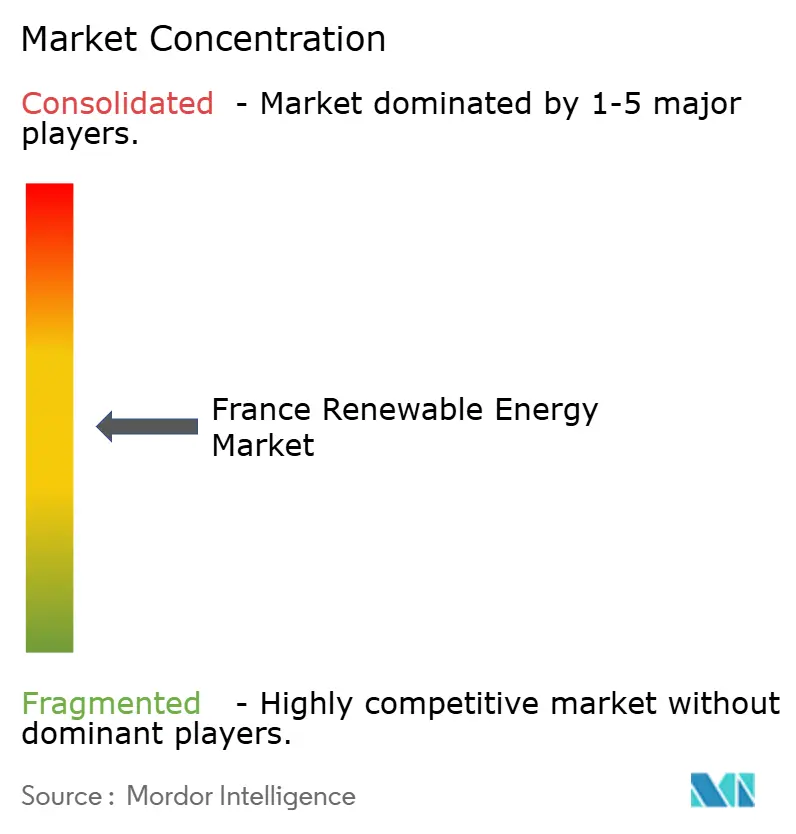

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en France par Mordor Intelligence

Le marché des énergies renouvelables en France devrait passer de 15,97 gigawatts en 2025 à 17,61 gigawatts en 2026 et atteindre 28,68 gigawatts d'ici 2031, à un CAGR de 10,25 % sur la période 2026-2031.

La dynamique soutenue reflète les mandats contraignants de REPowerEU, une baisse de 20 % des coûts d'installation du solaire photovoltaïque signalée par l'IRENA en 2024, ainsi qu'un portefeuille de contrats d'achat d'électricité (PPA) d'entreprises ayant dépassé 1 842 GWh en 2024. La baisse des coûts actualisés de l'énergie a porté les rendements des projets au-dessus du seuil de 8 % privilégié par les fonds de pension français, aidant les services publics et les producteurs d'électricité indépendants à accélérer la conversion de leurs portefeuilles. Les appels d'offres pour l'éolien offshore dans le cadre du Programme pluriannuel de l'énergie révisé (PPE2) élargissent la diversité technologique et attirent des financements de projets à long terme de la part des banques nationales. Parallèlement, la législation sur l'agrivoltaïque promulguée en 2024 libère une utilisation duale des terres sur 500 000 hectares de zones viticoles et céréalières, jetant ainsi les bases de la prochaine phase de croissance du solaire à grande échelle commerciale. L'intensité concurrentielle s'accentue, les services publics intégrés tels qu'EDF Renewables, TotalEnergies et Engie Green rivalisant avec Neoen, Voltalia et Akuo Energy pour les contrats à tarif de rachat et les accords d'achat d'électricité d'entreprises. Parallèlement, les goulets d'étranglement du réseau en Bretagne et en Provence-Alpes-Côte d'Azur devraient nécessiter 100 milliards d'EUR de mises à niveau du réseau de transport d'ici 2040.

Points clés du rapport

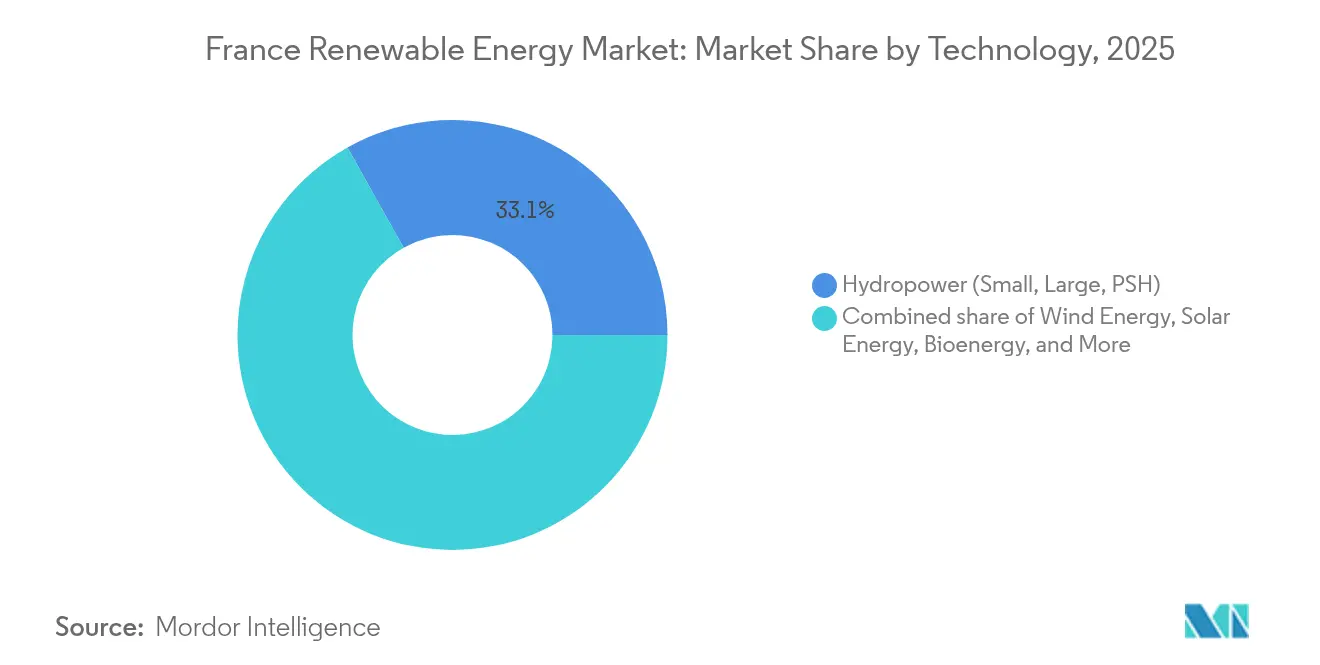

- Par technologie, l'hydroélectricité détenait 33,12 % de la part du marché des énergies renouvelables en France en 2025 ; l'énergie solaire devrait progresser à un CAGR de 18,55 % jusqu'en 2031.

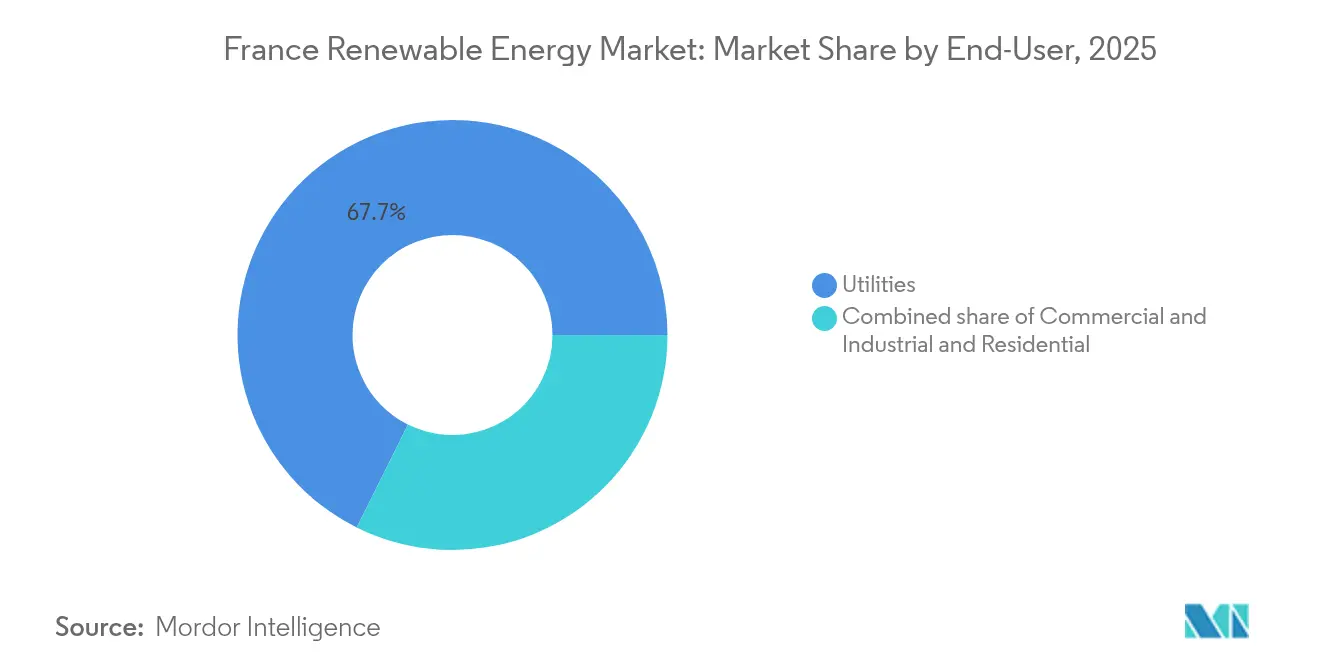

- Par utilisateur final, les services publics représentaient 67,65 % de la taille du marché des énergies renouvelables en France en 2025, tandis que le segment commercial et industriel progresse à un CAGR de 15,25 % entre 2026 et 2031.

- EDF Renewables, TotalEnergies, Engie Green, Neoen et Voltalia contrôlaient collectivement environ 55 % de la capacité installée en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en France

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les objectifs Fit-for-55 et REPowerEU de l'UE accélèrent l'adoption des sources d'énergie renouvelables (SER) en France | 2.5% | National, avec des répercussions sur les interconnecteurs transfrontaliers | Long terme (≥ 4 ans) |

| Le Programme pluriannuel de l'énergie (PPE2) renforce le portefeuille d'appels d'offres pour l'éolien offshore | 1.8% | Côte atlantique (Bretagne, Normandie), Méditerranée (Golfe du Lion) | Moyen terme (2-4 ans) |

| La baisse du coût actualisé de l'énergie (LCOE) du solaire photovoltaïque et de l'éolien terrestre améliore le taux de rendement interne (TRI) des projets | 1.5% | National, concentré dans la ceinture solaire du sud et le couloir éolien du nord | Court terme (≤ 2 ans) |

| Les PPA d'entreprises augmentent à mesure que les sociétés du CAC-40 décarbonent leurs scopes 1 et 2 | 1.2% | National, avec des gains précoces dans les pôles industriels (Lyon, Lille, Marseille) | Court terme (≤ 2 ans) |

| Le repowering des parcs éoliens vieillissants double le rendement sans utiliser de terres supplémentaires | 0.8% | Régions du nord et de l'est avec un parc de turbines vétustes | Moyen terme (2-4 ans) |

| La loi sur l'agrivoltaïque libère l'utilisation duale des terres dans les régions agricoles | 0.6% | Zones viticoles du sud, plaines céréalières en Centre-Val de Loire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs Fit-for-55 et REPowerEU de l'UE accélèrent l'adoption des SER en France

Bruxelles exige que la France porte la part des énergies renouvelables dans la consommation finale d'énergie à 42,5 % d'ici 2030, contre 20,7 % en 2024.[1]Commission européenne, "Fit for 55 Package", europa.eu Les subventions du Mécanisme pour la reprise et la résilience de 5,4 milliards d'EUR soutiennent le renforcement du réseau, la numérisation des procédures d'autorisation et des projets pilotes de stockage facilitant l'intégration. Le Plan national intégré énergie-climat (PNIEC) actualisé de la France s'engage à atteindre 54 à 60 GW de solaire et 33 à 35 GW d'éolien terrestre d'ici 2030, ce qui nécessite un triplement des taux d'installation annuels. Des prix de quotas supérieurs à 80 EUR par tonne dans le cadre du SEQE-UE font basculer l'économie marginale décisivement en faveur de l'éolien et du solaire, tandis que les mandats sur la chaleur renouvelable et les transports accélèrent l'injection de biométhane. Des points de contrôle de conformité tous les deux ans constituent un garde-fou contraignant qui maintient une pression politique élevée et préserve la confiance des investisseurs dans le marché des énergies renouvelables en France.

Le Programme pluriannuel de l'énergie (PPE2) renforce le portefeuille d'appels d'offres pour l'éolien offshore

Le PPE2 révisé planifie 17,2 GW de capacité éolienne offshore dans le cadre de quatre cycles d'appels d'offres, avec des prix d'exercice dans le cycle AO7 de 2024 s'établissant à 69 EUR/MWh, soit 30 % en dessous des plafonds précédents.[2]Commission de Régulation de l'Énergie, "Résultats de l'appel d'offres éolien offshore AO7", cre.fr Les projets à fondations posées sur la côte atlantique affichent des facteurs de charge supérieurs à 50 %, tandis que les appels d'offres pour l'éolien flottant en Méditerranée stimulent le développement de pôles de fabrication locaux à Saint-Nazaire et à Cherbourg. Les règles de contenu local, qui exigent 40 % de la valeur des nacelles et 60 % de la fabrication des fondations au sein de l'UE, favorisent la localisation de la chaîne d'approvisionnement et la création d'emplois. L'intensité capitalistique de 3 millions d'EUR par MW concentre le financement dans des syndicats dirigés par BNP Paribas et Société Générale ; cependant, la faible exposition au risque de marché après la mise en service commerciale (COD) rend ces actifs attractifs pour les fonds de pension en quête de duration.

La baisse du LCOE du solaire photovoltaïque et de l'éolien terrestre améliore le TRI des projets

Le LCOE du solaire à grande échelle est tombé à 40 EUR/MWh en 2024, les rendements des modules bifaciaux atteignant 22 % et les suiveurs à axe unique augmentant les rendements de 15 %.[3]Agence internationale pour les énergies renouvelables, "Solar PV Cost Reductions", irena.org Les coûts de l'éolien terrestre ont diminué à 50 EUR/MWh, la hauteur des moyeux atteignant 120 m. Les clauses tarifaires indexées sur l'inflation adoptées en 2024 protègent les développeurs des hausses de coûts et permettent une dette à 15 ans à des taux d'intérêt inférieurs à 4 %, portant les TRI des projets au-dessus de 8 %. L'avantage de coût par rapport aux centrales à cycle combiné au gaz, qui supportent des coûts marginaux de 90 EUR/MWh, a accéléré la substitution de combustibles, EDF ayant mis à l'arrêt la centrale au charbon de 600 MW de Cordemais pour la remplacer par une installation solaire avec stockage de 1 GW.

Les PPA d'entreprises augmentent à mesure que les sociétés du CAC-40 décarbonent leurs scopes 1 et 2

Les PPA d'entreprises ont atteint 1 842 GWh en 2024, soit une hausse de 50 % en glissement annuel, les industriels cherchant à se couvrir contre les prix de l'électricité et à atteindre leurs objectifs SBTi. L'accord de 1,5 TWh de TotalEnergies avec STMicroelectronics était le plus important jamais enregistré, et Saint-Gobain a sécurisé 875 GWh auprès de parcs éoliens d'Engie. Le Mécanisme d'ajustement carbone aux frontières sera progressivement mis en place à partir de 2026, faisant de l'électricité renouvelable un levier de réduction des coûts défensif pour les exportateurs d'acier, de ciment et d'aluminium. Les structures de PPA en ' sleeve ' permettent aux entreprises disposant de sites distribués d'acheter des attributs d'énergie renouvelable sans connexions directes, élargissant ainsi la demande adressable.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les longues procédures d'autorisation et les recours judiciaires retardent les SER connectées au réseau | -1.5% | National, particulièrement aigu dans les communes rurales avec une opposition organisée | Long terme (≥ 4 ans) |

| La congestion du réseau en Bretagne et en PACA limite la capacité additionnelle | -1.2% | Péninsule bretonne, Provence-Alpes-Côte d'Azur, isolées du réseau principal | Moyen terme (2-4 ans) |

| Les travaux de prolongement de la durée de vie du nucléaire réduisent le vivier de main-d'œuvre qualifiée | -0.8% | National, concentré près des sites nucléaires d'EDF (Flamanville, Gravelines) | Moyen terme (2-4 ans) |

| Les pénuries de cellules lithium-ion contraignent le déploiement du stockage colocalisé | -0.5% | National, affectant les projets solaires et éoliens à grande échelle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les longues procédures d'autorisation et les recours judiciaires retardent les SER connectées au réseau

Les projets éoliens terrestres nécessitent en moyenne 7 à 9 ans entre l'étude de faisabilité et la mise en service commerciale (COD), les démarches administratives absorbant quatre ans et les recours judiciaires en ajoutant jusqu'à trois autres. Les distances de recul de 500 m par rapport aux habitations limitent 60 % des parcelles autrement viables, tandis que les règles radar à proximité des bases aériennes militaires en éliminent 10 % supplémentaires. Les recours ont annulé 15 % des approbations préfectorales en 2024, obligeant les développeurs à relancer des études et érodant la valeur actuelle nette. Ce fardeau pèse le plus lourdement sur les petits développeurs dépourvus d'équipes juridiques internes, déplaçant le pouvoir de marché vers les grands services publics.

La congestion du réseau en Bretagne et en PACA limite la capacité additionnelle

RTE a écrêté 8 % de la production éolienne de Bretagne en 2024 pour prévenir l'instabilité de tension, les lignes de 225 kV atteignant 95 % de leur utilisation.[4]RTE, "Rapport sur la congestion du réseau en Bretagne", rte-france.com Le parc solaire de 4 GW de la PACA souffre également de prix négatifs lorsque la capacité d'exportation vers Lyon et Marseille atteint son maximum. Un plan de 100 milliards d'EUR jusqu'en 2040 prévoit l'ajout de 2 000 km de lignes de 400 kV et de 15 GW d'interconnecteurs HVDC vers l'Espagne et l'Italie. Cependant, les délais d'autorisation étendent chaque nouveau corridor sur une décennie, poussant les développeurs vers des zones à moindres ressources disposant encore de capacité réseau disponible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le solaire s'envole tandis que l'hydroélectricité ancre la base

L'énergie solaire a ajouté 2,8 GW en 2024 et devrait se développer à un CAGR de 18,55 % jusqu'en 2031, la progression la plus forte du marché des énergies renouvelables en France. Deux facteurs prédominent : l'agrivoltaïque, qui ouvre une utilisation duale des terres sur 500 000 hectares, et les obligations d'installation de panneaux sur les toitures des nouveaux bâtiments commerciaux dépassant 1 000 m². L'hydroélectricité a conservé 33,12 % de la capacité installée en 2025, offrant une flexibilité de stockage par pompage indispensable, même si les contraintes environnementales plafonnent le développement de nouveaux sites. L'énergie éolienne suit, portée par 3 GW de repowering et 17,2 GW d'appels d'offres offshore, tandis que la bioénergie poursuit l'objectif français de 44 TWh de biométhane pour 2030. L'énergie océanique et la géothermie demeurent au stade de la démonstration, représentant moins de 1 % de la capacité combinée.

La dynamique du solaire accélère le marché des énergies renouvelables en France, les modules bifaciaux atteignant 22 % d'efficacité et la pénétration des suiveurs se renforçant en Occitanie et en Nouvelle-Aquitaine. L'éolien offshore apporte volume et diversité, avec des projets atlantiques à fondations posées et des fermes flottantes méditerranéennes exploitant le potentiel des eaux profondes. Le parc hydroélectrique vieillissant bénéficie de mises à niveau ciblées qui ajoutent 2 GW de stockage par pompage d'ici 2030 pour intégrer la surproduction solaire. La croissance de la bioénergie dépend de la réglementation sur l'élimination du digestat, et les projets pilotes de géothermie en Alsace visent à réaliser des avancées en termes de coûts avant de passer à grande échelle.

Par utilisateur final : les services publics dominent, mais le secteur commercial et industriel accélère

Les services publics contrôlaient 67,65 % de la capacité installée en 2025, reflétant les attributions d'appels d'offres multi-gigawatts et leur capacité de financement par bilan propre pour les projets éoliens offshore à forte intensité capitalistique. Le segment commercial et industriel enregistre la croissance la plus rapide, progressant à un CAGR de 15,25 %, les sociétés du CAC-40 sécurisant des PPA pour garantir leur approvisionnement en énergie renouvelable et anticiper les taxes carbone aux frontières. Le solaire photovoltaïque résidentiel sur toiture croît régulièrement sous le régime du net metering, qui rémunère les surplus exportés à 100 EUR/MWh, bien que les problèmes d'incitation partagée dans les logements collectifs tempèrent la pénétration.

Les PPA d'entreprises, qui ont bondi de 50 % en glissement annuel en 2024, illustrent la façon dont les acheteurs industriels remodèlent la contractualisation de l'électricité. Les services publics continuent de dominer les actifs connectés au réseau, mais des producteurs indépendants tels que Voltalia et Akuo Energy se taillent une part en agrégeant des projets solaires de moins de 50 MW adaptés aux clients entreprises. L'adoption résidentielle bénéficie des schémas d'autoconsommation collective introduits en 2024, mais reste limitée par les dépenses d'investissement initiales et les contraintes de superficie des toitures.

Analyse géographique

Le sud de la France, notamment l'Occitanie, la PACA et la Nouvelle-Aquitaine, concentre 64,45 % de la capacité solaire du pays, grâce à ses 1 800 heures d'ensoleillement annuelles et au cadre agrivoltaïque de 2024. La Bretagne et la Normandie dominent l'éolien offshore à fondations posées, tandis que le Golfe du Lion développe les variantes flottantes. Les Hauts-de-France et le Grand Est sont en tête du repowering de l'éolien terrestre, en exploitant des hauteurs de moyeux de 120 m pour capter des vents de 7 m/s. L'Île-de-France est en retrait en raison de la densité urbaine et des restrictions radar.

La congestion du réseau est particulièrement aiguë le long de la péninsule bretonne, où les lignes de 225 kV écrêtent désormais 8 % de la production éolienne. Le plan de 100 milliards d'EUR de RTE comprend 2 000 km de réseau principal à 400 kV et 15 GW de liaisons HVDC vers l'Espagne et l'Italie, mais chaque corridor fait face à un processus d'autorisation qui s'étend sur une décennie. L'éolien offshore dépendra de câbles sous-marins acheminés vers des points d'atterrissage en Normandie avant que l'électricité ne soit acheminée vers l'intérieur des terres.

Les politiques de contenu local concentrent la fabrication dans des pôles côtiers. Saint-Nazaire et Cherbourg sont des pôles d'éoliennes en pleine émergence, employant 3 500 travailleurs d'ici 2027. Cependant, ces chantiers navals sont en concurrence avec les chantiers de rénovation nucléaire d'EDF pour les soudeurs et les inspecteurs qualité, prolongeant les calendriers d'installation sur les projets atlantiques et méditerranéens.

Paysage concurrentiel

La concentration du marché est modérée. EDF Renewables, TotalEnergies, Engie Green, Neoen et Voltalia détiennent ensemble 55 % de la capacité, tandis qu'environ 200 autres acteurs se partagent le reste. Les services publics intégrés financent des projets offshore multi-gigawatts avec des cycles de construction de dix ans. Les développeurs spécialisés se concentrent sur des actifs de 50 à 200 MW et cèdent souvent leurs portefeuilles à des fonds d'infrastructure une fois opérationnels.

La différenciation stratégique apparaît dans les paris technologiques. EDF a déposé 12 brevets en 2024 pour des structures porteuses d'éoliennes flottantes, tandis que Sun'Agri développe une propriété intellectuelle agrivoltaïque qui augmente les rendements viticoles de 15 %. Les fabricants d'onduleurs chinois gagnent des parts sur le marché des toitures en proposant des prix 20 % inférieurs à ceux de leurs concurrents européens. L'appétit pour les acquisitions est croissant : RWE a acquis un portefeuille solaire de 60 MW en 2024 pour accélérer son entrée sur le marché, et davantage de transactions transfrontalières sont probables pour les actifs disposant de files d'attente réseau en place.

Les fournisseurs d'équipements se localisent pour satisfaire aux seuils de contenu européen. Siemens Gamesa a ouvert une usine de nacelles à Saint-Nazaire capable de produire 100 turbines par an, et GE Vernova construit une installation de fabrication de pales à Cherbourg. Ces initiatives ancrent les chaînes d'approvisionnement et renforcent la compétitivité des offres dans le cadre des appels d'offres PPE2.

Leaders du secteur des énergies renouvelables en France

EDF Renewables

TotalEnergies Renewables

Engie Green

Neoen SA

Voltalia SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : EDF Renewables a mis en service commercial le parc éolien flottant Provence Grand Large, démontrant la viabilité commerciale des fondations flottantes en conditions méditerranéennes.

- Juin 2025 : RWE a inauguré son premier parc éolien en Bretagne, renforçant le portefeuille français de l'entreprise. Ce parc éolien comprend quatre turbines, générant collectivement 14,7 mégawatts. La société d'économie mixte Lannion-Trégor a joué un rôle central dans le co-développement du projet.

- Avril 2025 : Amarenco, producteur indépendant d'énergie solaire, a obtenu une facilité de crédit de 188 millions d'EUR pour soutenir la construction de 500 nouveaux sites solaires en France, englobant à la fois des installations en toiture et au sol. Caisse d'Epargne CEPAC, BPCE Lease et Bpifrance ont conjointement orchestré le financement.

- Novembre 2024 : ENGIE a annoncé 2,3 GW de nouvelles capacités d'énergie renouvelable ajoutées au cours des neuf premiers mois de 2024 et a réaffirmé son objectif annuel de 4 GW. La solide performance de l'entreprise au cours des trois premiers trimestres de 2024 la positionne favorablement pour atteindre cet objectif.

Périmètre du rapport sur le marché des énergies renouvelables en France

L'énergie renouvelable est l'énergie dérivée de sources naturelles qui se reconstituent plus rapidement qu'elles ne sont consommées. L'énergie solaire et l'énergie éolienne, par exemple, sont des sources constamment renouvelées.

Le marché des énergies renouvelables en France est segmenté par technologie (énergie solaire (PV et CSP), énergie éolienne (terrestre et offshore), hydroélectricité (petite, grande, STEP), bioénergie, géothermie, énergie océanique (marémotrice et houlomotrice)) et par utilisateur final (services publics, secteur commercial et industriel, résidentiel). Pour chaque segment, les tailles de marché et les prévisions ont été établies sur la base de la capacité installée en gigawatts (GW).

| Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des énergies renouvelables en France en 2026 ?

Le marché totalise 17,61 GW en 2026 et devrait atteindre 28,68 GW d'ici 2031, reflétant un CAGR de 10,25 %.

Quelle technologie connaît la croissance la plus rapide dans le mix renouvelable français ?

L'énergie solaire est en tête avec un CAGR projeté de 18,55 % entre 2026 et 2031, soutenu par l'agrivoltaïque et la baisse du LCOE.

Pourquoi les PPA d'entreprises se développent-ils rapidement en France ?

Les acheteurs industriels utilisent les PPA pour sécuriser des prix d'électricité fixes et respecter leurs obligations de décarbonation avant l'entrée en vigueur du Mécanisme d'ajustement carbone aux frontières.

Quel est le principal obstacle aux nouveaux projets éoliens terrestres ?

Les longues procédures d'autorisation et les recours judiciaires étendent les cycles de développement à 7-9 ans, ralentissant les ajouts de capacité.

Quelles régions dominent le développement de l'éolien offshore ?

La Bretagne et la Normandie accueillent la plupart des projets à fondations posées, tandis que le Golfe du Lion se concentre sur les turbines flottantes.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers acteurs contrôlent environ 55 % de la capacité installée, ce qui indique un marché modérément concentré.

Dernière mise à jour de la page le: