Taille et part du marché des produits chimiques de protection des cultures en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

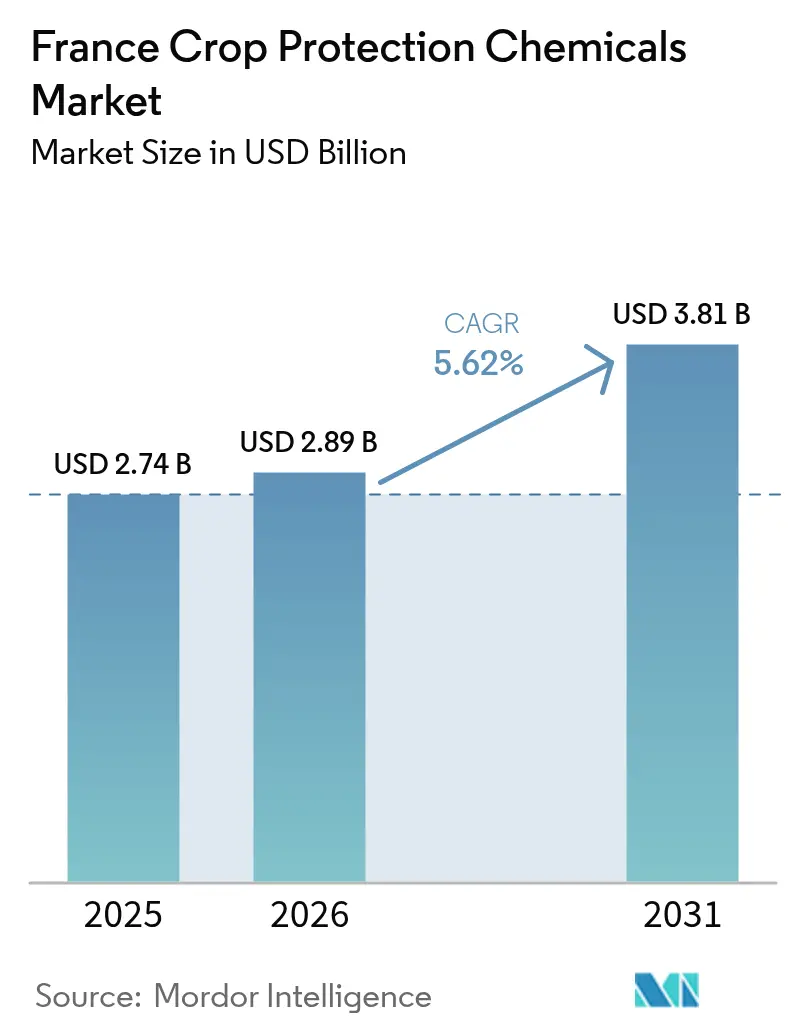

| Taille du marché de l'année de base (2025) | 2.74 Milliards de dollars |

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de protection des cultures en France par Mordor Intelligence

Le marché des produits chimiques de protection des cultures en France était évalué à 2,74 milliards USD en 2025 et devrait croître de 2,89 milliards USD en 2026 pour atteindre 3,81 milliards USD d'ici 2031, à un TCAC de 5,62 % durant la période de prévision (2026-2031). Cette trajectoire ascendante reflète l'engagement de la France à concilier objectifs environnementaux et haute productivité agricole sur 27,8 millions d'hectares de terres cultivées.[1]Source : Ministère de l'Agriculture et de la Souveraineté Alimentaire, « Stratégie Écophyto 2030 », agriculture.gouv.fr Les retraits réglementaires de substances actives vieillissantes accélèrent la demande de nouvelles molécules et d'alternatives biologiques plutôt que de réduire la consommation globale, conférant ainsi une résilience au marché des produits chimiques de protection des cultures en France. Un flux régulier de subventions gouvernementales, d'incitations fiscales et de collaborations en matière de recherche soutient la dynamique d'innovation, tandis que la variabilité climatique pousse les agriculteurs vers une gestion plus intensive des ravageurs et des maladies. L'avantage concurrentiel repose désormais sur la capacité des entreprises à fournir des technologies premium, conformes à la réglementation, qui s'articulent avec les équipements d'application de précision et les outils de conseil numérique.

Principaux enseignements du rapport

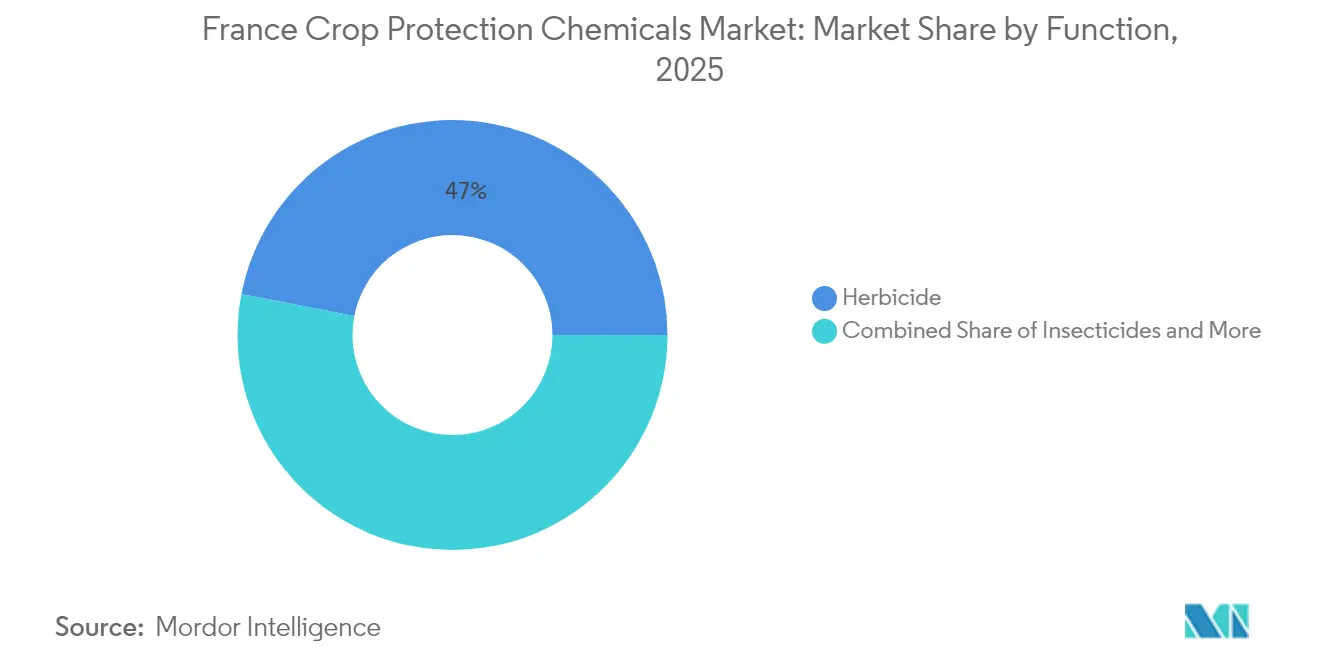

- Par fonction, les herbicides ont dominé avec une part de chiffre d'affaires de 46,95 % en 2025, tandis que les insecticides ont enregistré le TCAC le plus rapide à 6,17 % jusqu'en 2031.

- Par mode d'application, les traitements foliaires représentaient 45,35 % de la part du marché des produits chimiques de protection des cultures en France en 2025, tandis que le traitement des semences progresse à un TCAC de 6,01 % jusqu'en 2031.

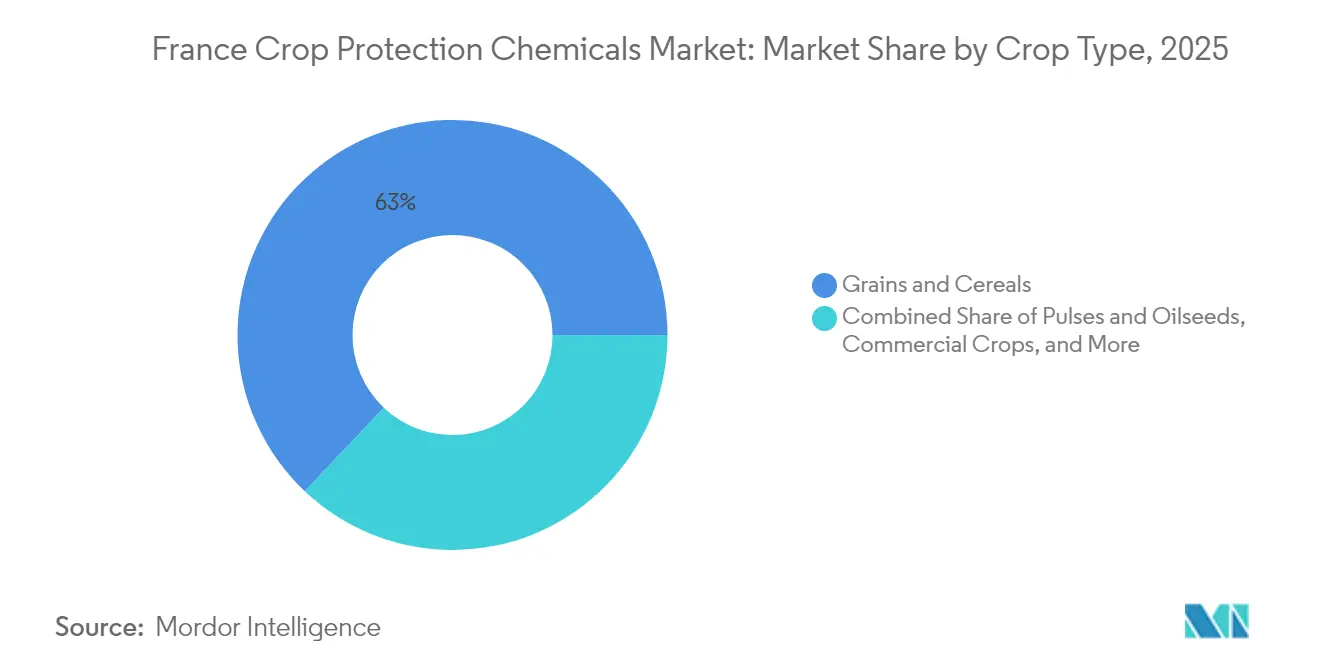

- Par type de culture, les céréales et grains représentaient 62,95 % de la taille du marché des produits chimiques de protection des cultures en France en 2025 et devraient progresser à un TCAC de 5,96 % d'ici 2031.

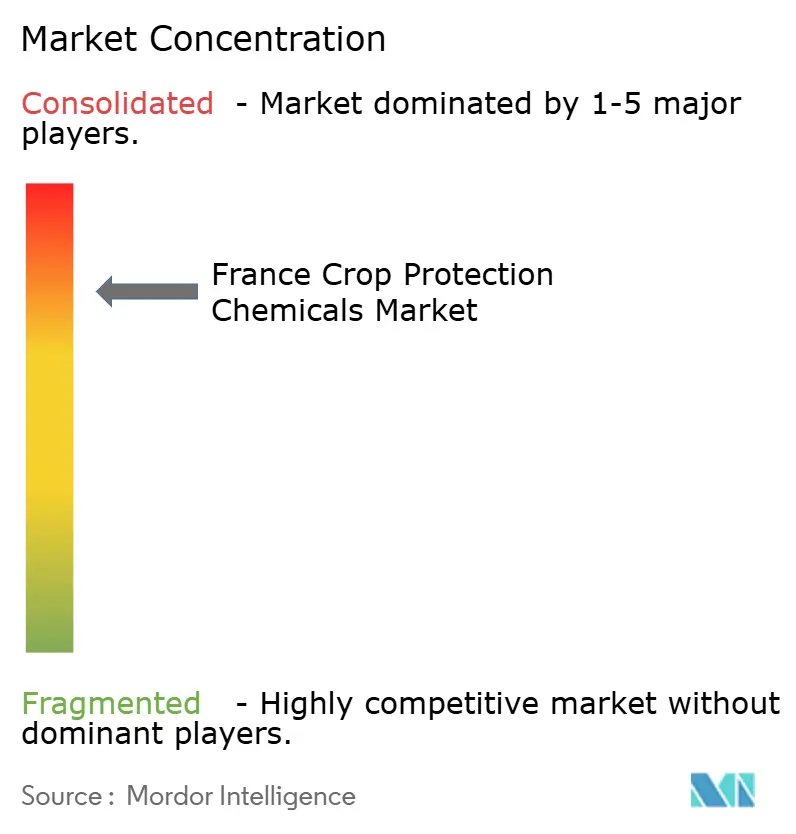

- Par concentration d'entreprises, les cinq principaux fournisseurs — Syngenta, Bayer, Nufarm, BASF et Corteva — contrôlaient environ 69,15 % des ventes de 2025, reflétant une structure hautement concentrée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits chimiques de protection des cultures en France

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers une agriculture durable et adoption du biocontrôle | +1.2% | Nationale, plus marquée en Nouvelle-Aquitaine et en Occitanie | Moyen terme (2-4 ans) |

| Forte demande en herbicides dans les grandes zones arables et substitution du glyphosate | +1.8% | Régions du nord telles que les Hauts-de-France et le Grand Est | Court terme (≤ 2 ans) |

| Pression croissante des ravageurs liée à la variabilité climatique | +1.1% | Nationale, aiguë dans les zones méditerranéennes | Long terme (≥ 4 ans) |

| Progrès des technologies d'application de précision et de traitement des semences | +0.9% | Adoption précoce en Île-de-France et en Normandie | Moyen terme (2-4 ans) |

| Expansion des vignobles irrigués dans les régions méditerranéennes | +0.4% | Provence-Alpes-Côte d'Azur et Languedoc-Roussillon | Long terme (≥ 4 ans) |

| Incitations fiscales pour les équipements de pulvérisation à réduction de dérive | +0.3% | Nationale, adoption plus élevée dans les districts d'agriculture intensive | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers une agriculture durable et adoption du biocontrôle

La stratégie Écophyto 2030 de la France, pilotée par le Ministère de l'Agriculture et de la Souveraineté Alimentaire, impose une réduction de 50 % de l'utilisation des pesticides de synthèse tout en préservant les rendements. Le programme PARSADA (Plan d'Action Stratégique pour l'Anticipation du Retrait européen des Substances Actives) alloue 146 millions EUR (161 millions USD) au soutien à la transition, stimulant une hausse rapide des ventes de produits de biocontrôle qui ont atteint 23 800 tonnes métriques en 2023. L'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES) a divisé par deux les délais d'homologation pour les produits biologiques éligibles, au bénéfice d'entreprises telles que Lallemand Plant Care et Koppert France. Les producteurs gagnent en pouvoir de fixation des prix car les solutions biologiques affichent des primes de valeur par rapport à la chimie traditionnelle, orientant la concurrence vers l'innovation plutôt que vers le volume. En conséquence, le marché des produits chimiques de protection des cultures en France devient un laboratoire pour les technologies de rupture qui pourront ensuite être déployées à l'échelle européenne.

Forte demande en herbicides dans les grandes zones arables et substitution du glyphosate

Les exploitations céréalières du nord couvrent 4,2 millions d'hectares, plaçant les herbicides au cœur des stratégies de protection des cultures. L'ANSES a retiré 36 formulations à base de glyphosate en 2024, ouvrant instantanément une opportunité de substitution estimée à 280 millions EUR (308 millions USD).[2]Source : ANSES, « Retrait des produits phytopharmaceutiques », anses.fr Les agriculteurs se sont tournés vers des mélanges de pré-levée nécessitant plusieurs passages, augmentant les dépenses même si les volumes pulvérisés se stabilisent. Les fournisseurs disposant de portefeuilles herbicides diversifiés et de compléments d'application de précision sont bien positionnés pour capter ces dépenses. La période d'ajustement gonfle la demande à court terme sur le marché des produits chimiques de protection des cultures en France, tandis que les agriculteurs affinent leurs nouveaux protocoles de désherbage.

Pression croissante des ravageurs liée à la variabilité climatique

Des hivers plus chauds et des précipitations erratiques favorisent une émergence plus précoce des insectes et des périodes de maladies plus longues. La pyrale du maïs menace désormais 1,8 million d'hectares de maïs, et les vols de pucerons surviennent 15 à 20 % avant les moyennes historiques.[3]Source : INRAE, « Impacts du changement climatique sur l'agriculture française », inrae.fr Les microclimats favorables aux champignons se développent sur les céréales et dans les vignobles, encourageant les traitements préventifs. En conséquence, les insecticides devraient afficher la croissance de segment la plus rapide jusqu'en 2030. Les prestataires qui associent le biocontrôle à une chimie sélective s'assurent des avantages de précurseurs en répondant simultanément à la conformité environnementale et à l'efficacité.

Progrès des technologies d'application de précision et de traitement des semences

Les systèmes à débit variable par Système de Positionnement Global (GPS) sont actifs sur 35 % des grandes exploitations françaises, soit une pénétration presque doublée depuis 2022. Un crédit d'impôt de 40 % sur les pulvérisateurs à réduction de dérive accélère l'adoption. Les progrès parallèles dans les enrobages de semences concentrent plusieurs substances actives et des activateurs biologiques sur un seul grain, en accord avec la préférence des décideurs pour une application ciblée. Corteva et Syngenta ont investi des capitaux dans des lignes françaises de traitement des semences capables de fournir de telles solutions multi-enrobées. Les agriculteurs acceptent volontiers de payer une prime lorsqu'un ciblage précis réduit la charge globale et le nombre de passages, renforçant ainsi la croissance de la valeur sur le marché des produits chimiques de protection des cultures en France.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retraits stricts par l'ANSES de substances actives clés | -1.4% | Nationale, plus lourd dans les régions céréalières conventionnelles | Court terme (≤ 2 ans) |

| Essor des initiatives biologiques ou zéro pesticide | -0.8% | Nationale, concentrée dans les ceintures péri-urbaines | Moyen terme (2-4 ans) |

| Volatilité des coûts des intrants limitant les taux d'application | -0.6% | Nationale, sévère pour les cultures à prix sensible | Court terme (≤ 2 ans) |

| Chartes locales de zones tampon résidentielles limitant les fenêtres de pulvérisation | -0.3% | Clusters péri-urbains denses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retraits stricts par l'ANSES de substances actives clés

Les interdictions de l'ANSES se poursuivent, avec la radiation du métam-sodium en 2024 et de nouvelles contraintes sur le flufénacet entrées en vigueur en mars 2025. Ces retraits réduisent l'offre de solutions à large spectre et à faible coût. Les agriculteurs se précipitent vers des substituts plus coûteux, réduisant leurs marges, et les distributeurs jonglent avec des stocks à courte durée de vie. L'incertitude complique la planification saisonnière, entraînant des fenêtres de traitement manquées et une efficacité diminuée, ce qui freine l'expansion des volumes sur le marché des produits chimiques de protection des cultures en France.

Essor des initiatives biologiques ou zéro pesticide

Les surfaces en agriculture biologique ont atteint 2,78 millions d'hectares en 2024, soit 11,2 % des terres agricoles. Les programmes municipaux zéro pesticide ajoutent encore 180 000 hectares soumis à des interdictions de produits chimiques. Les subventions à la conversion de 350 EUR par hectare (385 USD) rendent les conversions vers l'agriculture biologique financièrement attractives pour les agriculteurs péri-urbains. Si les produits biologiques captent des primes de prix, la réduction des intrants de synthèse fait baisser les volumes du marché conventionnel, en particulier autour des grandes villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les herbicides mènent la transformation du marché

Les herbicides ont contrôlé 46,95 % des ventes de 2025 au sein de la taille du marché des produits chimiques de protection des cultures en France. Les monocultures céréalières dépendent des herbicides pour la garantie du rendement, et la suppression du glyphosate n'a pas diminué cette dépendance. Au contraire, les agriculteurs superposent des mélanges de pré-levée avec le désherbage mécanique, faisant monter la valeur par hectare. Les insecticides sont sur la voie d'un TCAC de 6,17 % en raison des pics de ravageurs liés au climat et des interdictions de néonicotinoïdes qui exigent des traitements plus fréquents mais sélectifs. Les fongicides contribuent à une croissance stable à mesure que le blé et les vignobles luttent contre des cycles de maladies intensifiés. Les segments de niche tels que les molluscicides et les nématicides s'adressent aux légumes et aux pommes de terre et atteignent des marges unitaires supérieures à la moyenne malgré des volumes modestes.

Une vague de recherche se concentre sur l'innovation en matière de mode d'action pour satisfaire les seuils toxicologiques de l'ANSES. Les entreprises capables d'associer de nouvelles substances actives à des prescriptions numériques bénéficient de primes d'adoption précoce. À mesure que la pulvérisation de précision se répand, le total de litres appliqués peut diminuer, mais la résilience de la valeur se maintient car les produits affichent une efficacité plus élevée, des caractéristiques de gestion de la résistance et des garanties de conformité réglementaire. La part de marché des produits chimiques de protection des cultures en France attribuée aux herbicides reste dominante, mais sa composition évolue vers des mélanges multi-sites et biologiques.

Par mode d'application : la domination foliaire face au défi du traitement des semences

Les traitements foliaires représentaient 45,35 % du chiffre d'affaires en 2025, bénéficiant d'une flexibilité de calendrier et des parcs d'équipements existants. Cependant, la convergence technologique pousse le TCAC le plus rapide à 6,01 % vers les traitements des semences, qui déposent les substances actives directement sur la surface de la graine et minimisent l'exposition aux champs. Les usines françaises d'enrobage de Syngenta et Corteva témoignent de la confiance dans ce mode d'application. La chimigation, bien que encore de niche, gagne en pertinence dans les vignobles irrigués au goutte-à-goutte car elle associe les intrants hydriques et de protection. La fumigation des sols et les traitements en sillon persistent pour l'horticulture à haute valeur ajoutée qui tolère des intrants premium.

L'agriculture de précision réduit les chevauchements involontaires et la dérive, améliorant le rapport coût-bénéfice des formulations avancées. Les agriculteurs ayant investi dans le GPS et les capteurs optiques adaptent désormais les doses aux densités de peuplement ou aux patches de mauvaises herbes, réduisant les pertes tout en valorisant la valeur par litre. À terme, le marché des produits chimiques de protection des cultures en France verra probablement le centre de gravité des revenus se déplacer vers les sachets de traitement des semences préprogrammés, soutenus par des analyses de données prédisant l'intensité des ravageurs.

Par type de culture : les céréales et grains assurent la stabilité du marché

Les céréales et grains occupent 9,2 millions d'hectares et représentent 62,95 % de la demande de 2025 au sein du marché des produits chimiques de protection des cultures en France. Le blé, le maïs et l'orge arrivent en tête, expliquant la part surdimensionnée des herbicides. La volatilité climatique accroît la pression des maladies et des insectes, incitant les agriculteurs à superposer davantage de modes d'action pour la gestion de la résistance, ce qui sous-tend un TCAC de 5,96 % jusqu'en 2031. Les fruits et légumes, concentrés le long de la côte méditerranéenne, représentent environ un cinquième des ventes mais affichent la valeur par hectare la plus élevée en raison des limites strictes de résidus. Les cultures commerciales, telles que la betterave sucrière et le colza, contribuent moins, tandis que le gazon et les plantes ornementales restent des niches spécialisées.

Les réglementations en matière de sécurité alimentaire resserrent les limites maximales de résidus, poussant les fournisseurs à affiner les profils de dégradation et à faciliter des intervalles rapides entre la récolte et la mise sur le marché. À mesure que les vignobles étendent l'irrigation, la sophistication des fongicides s'approfondira. La diversification entre les types de cultures amortit ainsi le marché des produits chimiques de protection des cultures en France contre les fluctuations réglementaires dans tout secteur particulier.

Analyse géographique

Les ceintures céréalières du nord, les Hauts-de-France et le Grand Est, ancrent la consommation d'herbicides, grâce aux rotations denses de blé et d'orge qui nécessitent une gestion multi-sites des mauvaises herbes. Les départements méditerranéens présentent des dépenses par hectare plus élevées car les légumes et les vignes nécessitent des programmes de fongicides et d'insecticides sur toute la saison. La Vallée de la Loire et la Bourgogne, avec leurs vins d'appellation premium, absorbent des biocontrôles avancés pour satisfaire les seuils de tolérance à l'exportation. Les régions d'élevage de Bretagne et de Normandie achètent des produits de protection des cultures fourragères et des herbicides pour prairies afin de sécuriser la qualité des aliments du bétail dans des conditions humides.

La gouvernance uniforme de l'ANSES et les objectifs nationaux d'Écophyto 2030 donnent aux fournisseurs un règlement réglementaire unique. Les gradients climatiques induisent des calendriers et des intensités d'application distincts. Les régions du sud subissent des saisons de ravageurs plus longues et adoptent plus tôt la chimigation et les traitements des semences. Les exploitations du nord s'appuient sur la technologie de rampe à réduction de dérive pour satisfaire les règles de zones tampon adjacentes aux villages. La densité de l'agriculture biologique varie selon les départements, de moins de 5 % dans certaines plaines céréalières à plus de 25 % dans les ceintures maraîchères péri-urbaines. Les stratégies marketing combinent donc une dimension nationale avec une adaptation régionale, permettant aux entreprises de maintenir leurs parts sur l'ensemble du marché des produits chimiques de protection des cultures en France. Les subventions gouvernementales canalisées via France 2030 et PARSADA sont disproportionnellement orientées vers les pôles d'innovation proches de Toulouse et de Lyon, entretenant un écosystème domestique de start-ups et d'instituts de recherche. Ces pôles mènent des essais pilotes qui deviennent souvent des modèles pour l'alignement des politiques de l'Union européenne, renforçant la position de la France en tant que centre d'innovation.

Paysage concurrentiel

Les cinq principales entreprises — Syngenta, Bayer, Nufarm, BASF et Corteva — ont capté environ 70 % du chiffre d'affaires de 2024 sur le marché des produits chimiques de protection des cultures en France. Leur taille leur permet d'absorber les coûts de conformité et de maintenir des portefeuilles multi-cultures. Syngenta s'appuie sur une vaste gamme d'herbicides et un solide réseau de distribution pour défendre son leadership. Bayer canalise 2 milliards EUR (2,2 milliards USD) au niveau mondial dans les technologies biologiques, stimulant son flux de produits via son site de Lyon. L'acquisition par BASF de M2i Life Sciences en août 2024 élargit ses options de biocontrôle pour la vigne et les fruits.

Les acteurs français de niche tels que De Sangosse, Lallemand Plant Care et Koppert France prospèrent grâce à un soutien technique localisé et à des boucles de rétroaction étroites avec les coopératives agricoles. Leur agilité dans les biostimulants et les insectes utiles leur assure des positions premium même dans un contexte de concentration modérée du marché. Les dépôts de brevets dans les produits biologiques ont atteint 127 en 2024, indiquant une R et D intensifiée parmi les acteurs établis et les start-ups. Le succès concurrentiel valorise désormais les capacités en affaires réglementaires, des packages de données terrain solides et des alliances avec des plateformes d'agriculture numérique.

L'objectif Écophyto 2030 oblige chaque fournisseur à démontrer une réduction progressive de la charge environnementale. Par conséquent, la tarification ne s'aligne plus purement sur les kilogrammes appliqués, mais sur l'efficacité par dose et les garanties de conformité. Les entreprises qui intègrent des algorithmes d'aide à la décision, des capteurs en exploitation et des substances actives à faible toxicité renforcent la fidélisation des clients et élèvent les barrières à la substitution.

Leaders du secteur des produits chimiques de protection des cultures en France

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : L'autorité environnementale française a rejeté un projet de réintroduction d'un pesticide néonicotinoïde interdit, invoquant les risques pour la biodiversité et la santé publique. Cette décision témoigne de l'engagement continu de la France à éliminer progressivement les produits chimiques de protection des cultures dangereux et à renforcer les contrôles réglementaires.

- Juillet 2025 : BASF a lancé la construction d'une usine de fermentation à Ludwigshafen, en Allemagne, pour la fabrication de produits chimiques de protection des cultures, notamment des fongicides et des insecticides. L'installation, bien que située en Allemagne, desservira les marchés européens, dont la France, renforçant la capacité de BASF à répondre à la demande régionale en solutions de protection des cultures.

- Janvier 2025 : Sumitomo Chemical a finalisé l'acquisition de Philagro France, intégrant ses opérations de protection des cultures dans le pays. Cette acquisition élargit son portefeuille de pesticides chimiques et s'inscrit dans son objectif de doubler ses ventes en Europe d'ici 2030.

Périmètre du rapport sur le marché des produits chimiques de protection des cultures en France

Les fongicides, herbicides, insecticides, molluscicides et nématicides sont couverts en tant que segments par fonction. La chimigation, le foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture.| Fongicide |

| Herbicide |

| Insecticide |

| Molluscicide |

| Nématicide |

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Fonction | Fongicide |

| Herbicide | |

| Insecticide | |

| Molluscicide | |

| Nématicide | |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales |

Définition du marché

- Fonction - Les produits chimiques de protection des cultures sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, afin de prévenir les dommages aux cultures et de protéger les rendements agricoles.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Ceci représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIH | La gestion intégrée des herbicides (GIH) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance pour offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des microorganismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IdO | L'Internet des Objets (IdO) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IdO et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour résister aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides sur les cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode visant à protéger les rendements agricoles contre divers ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences contribue à désinfecter les graines ou les plantules contre les ravageurs véhiculés par les graines ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante, puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre l'attaque des agents pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de désherbage chimique qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Substances actives | Les substances actives sont les produits chimiques présents dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership en matière d'alimentation, d'agriculture, de ressources naturelles et de questions connexes. |

| Société de science des mauvaises herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée dans de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile de la plante par des agents pathogènes du sol, entraînant des pertes de culture ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales en matière de gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement