Tamaño y Participación del Mercado de Consumibles para Fundición

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

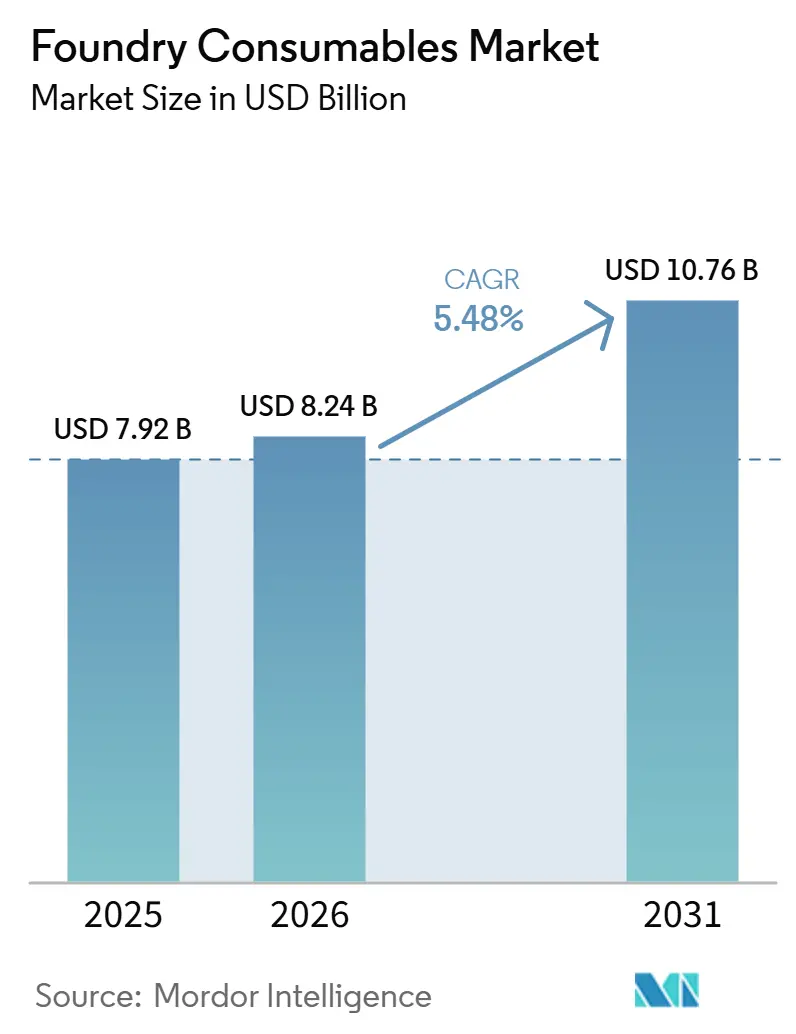

| Tamaño del Mercado (2026) | 8.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

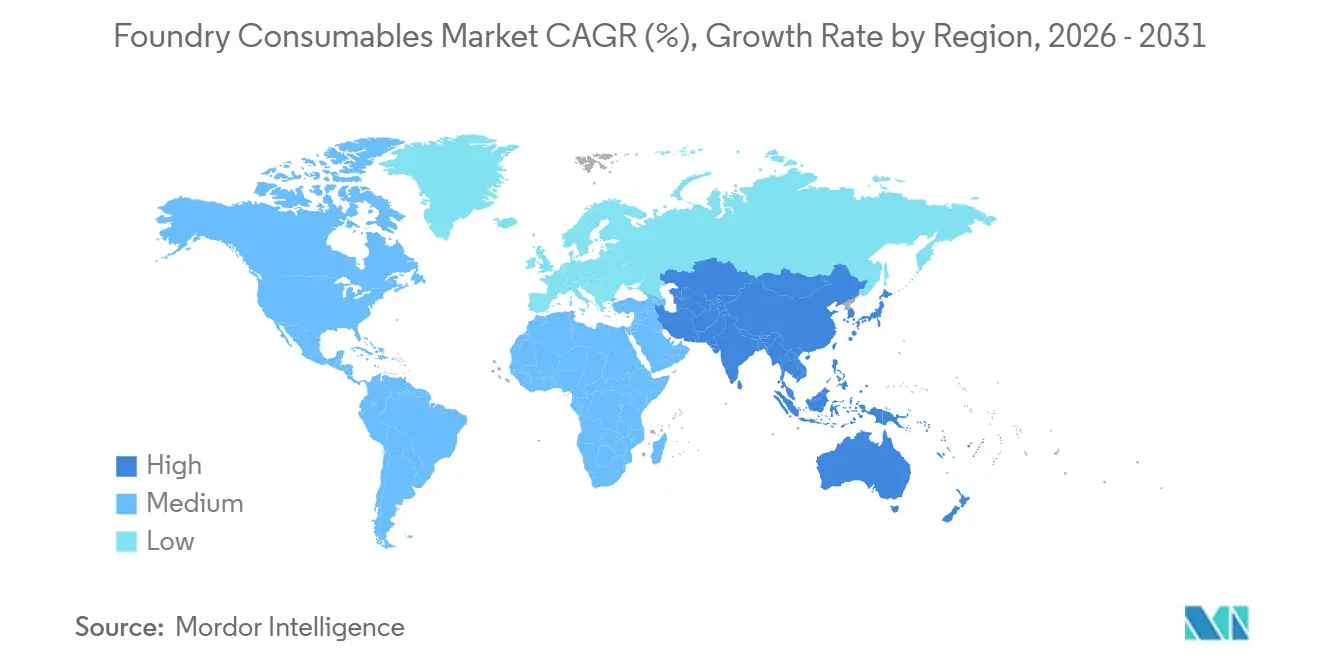

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

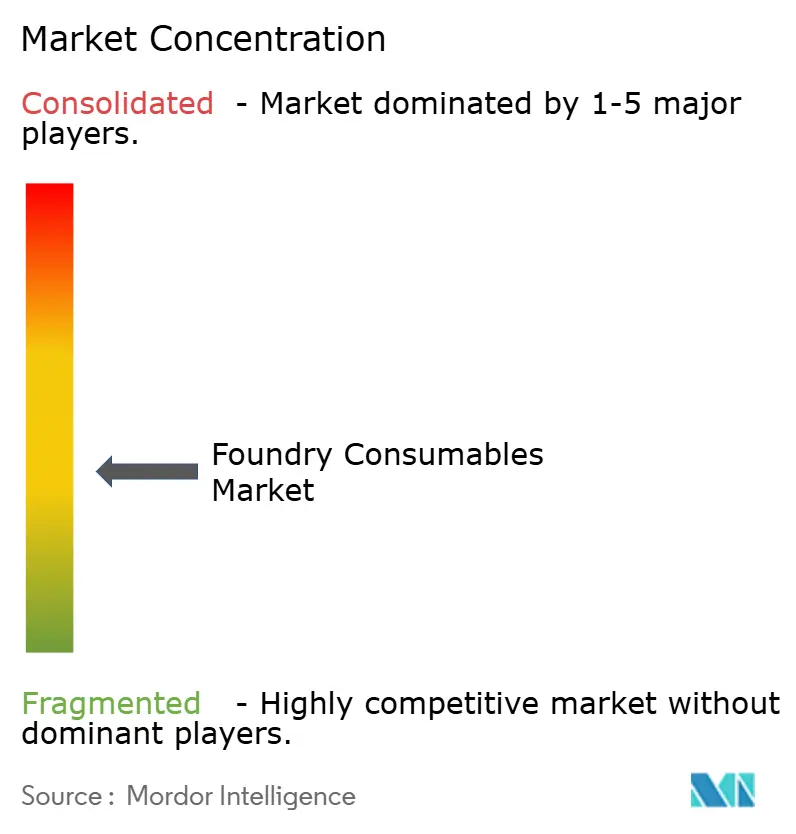

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumibles para Fundición por Mordor Intelligence

Se espera que el tamaño del mercado de consumibles para fundición aumente de USD 7,92 mil millones en 2025 a USD 8,24 mil millones en 2026 y alcance USD 10,76 mil millones en 2031, creciendo a una CAGR del 5,48% durante 2026-2031. El crecimiento de los pedidos de tuberías de hierro dúctil en los programas de infraestructura global y la rápida adopción de piezas de aluminio fundido a alta presión en vehículos eléctricos están cambiando los patrones de compra hacia aglutinantes más limpios, arenas especiales y revestimientos alternativos al circón. La arena de ingeniería a base de bentonita sigue siendo el ancla de volumen, pero la arena recubierta con resina y los revestimientos avanzados para fundición están escalando rápidamente a medida que las fundiciones buscan tolerancias dimensionales más estrictas y menores emisiones. El peso de Asia-Pacífico en el mercado de consumibles para fundición alcanzó casi la mitad de los ingresos globales en 2025, y la región está añadiendo el mayor valor gracias a las exportaciones de bentonita de bajo costo de India y al impulso de China hacia resinas de fundición más ecológicas. La presión competitiva de los proveedores chinos de alúmina fundida y resina fenólica está comprimiendo los márgenes de los proveedores occidentales consolidados, lo que impulsa un giro hacia cerámicas de altísima pureza, aglutinantes de base biológica y plataformas digitales de gestión de arena. Aun así, el gasto sostenido en infraestructura, el aligeramiento de peso en movilidad y la automatización en la fabricación de machos mantienen las perspectivas de demanda positivas en todas las geografías principales.

Conclusiones Clave del Informe

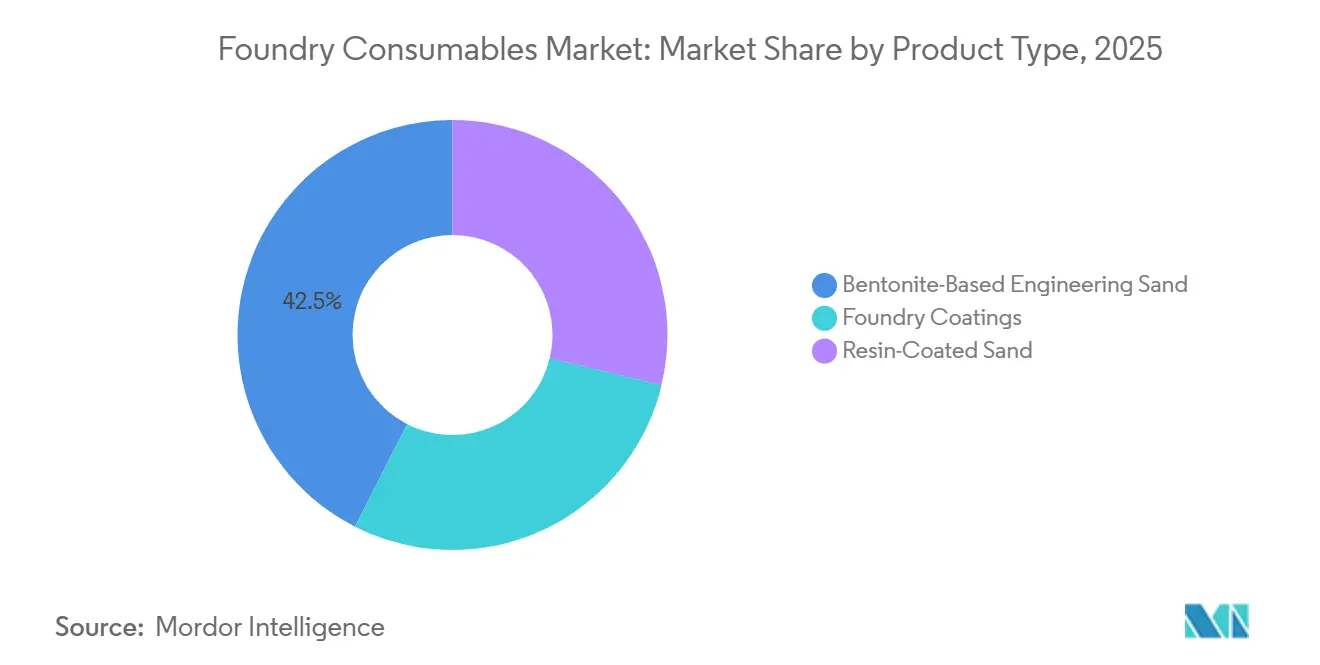

- Por tipo de producto, la arena de ingeniería a base de bentonita representó el 42,51% de la participación del mercado de consumibles para fundición en 2025, mientras que los revestimientos para fundición registraron la CAGR más rápida del 6,81% durante el período de pronóstico (2026-2031).

- Por aplicación de usuario final, las fundiciones automotrices representaron el 35,67% de los ingresos en 2025; tuberías y accesorios registraron la CAGR más alta del 6,62% durante el período de pronóstico (2026-2031).

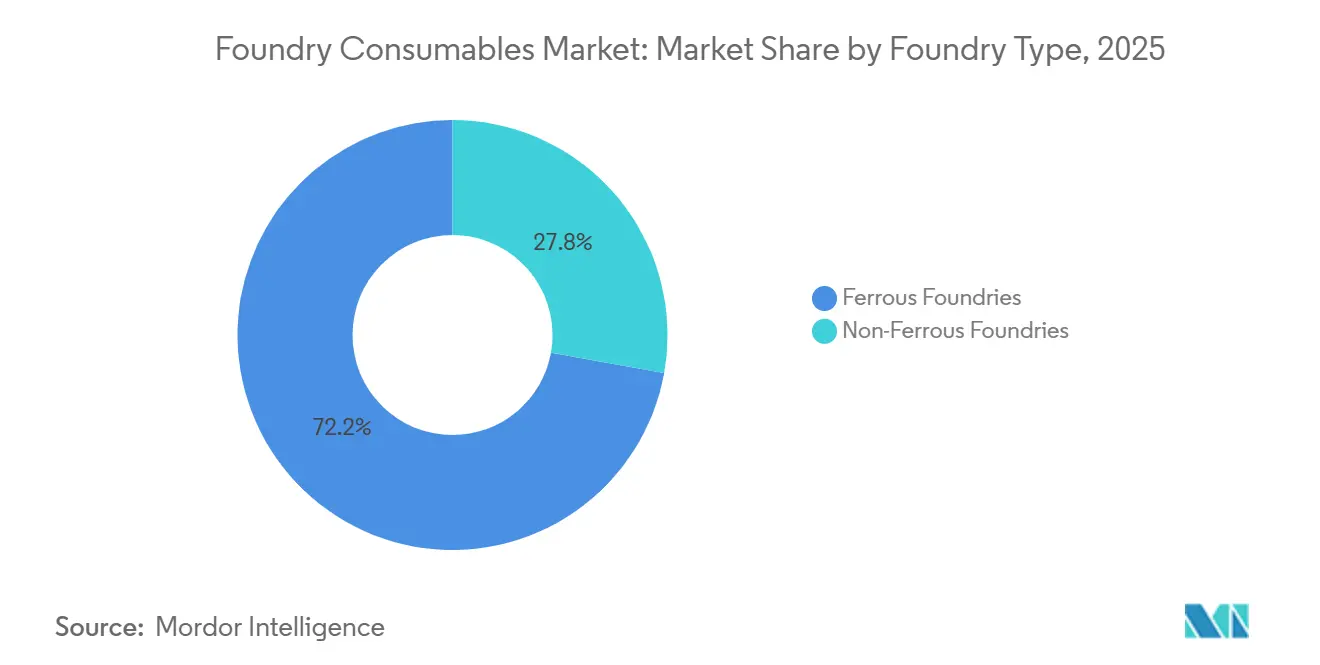

- Por tipo de fundición, las operaciones ferrosas representaron el 72,18% del tamaño del mercado de consumibles para fundición en 2025, y se espera que las fundiciones no ferrosas se expandan a una CAGR del 6,37% entre 2026 y 2031.

- Por geografía, Asia-Pacífico representó el 48,24% de los ingresos de 2025 y está previsto que crezca a una CAGR del 5,93% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Consumibles para Fundición

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la producción de fundición impulsado por el gasto global en infraestructura | +1.20% | Global, con concentración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Bentonita, revestimientos y aditivos de origen indio con precios competitivos en los mercados del Sudeste Asiático | +0.80% | Asia-Pacífico (India, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| El cambio hacia la fundición a alta presión y la fundición a la cera perdida impulsa la demanda de arena recubierta con resina | +1.00% | Global, liderado por América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Los programas de vehículos eléctricos ligeros e híbridos elevan la penetración de consumibles no ferrosos | +1.30% | Global, más fuerte en China, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción de Fundición Impulsado por el Gasto Global en Infraestructura

Las fundiciones ferrosas se benefician directamente de los proyectos de tuberías de agua y aguas residuales que consumen grandes volúmenes de piezas fundidas de hierro dúctil, asegurando compras constantes de bentonita y polvo de carbón. Los gobiernos de Oriente Medio y Norte de África están acelerando las mejoras de desalinización e irrigación que dependen de sistemas de hierro dúctil resistentes a la corrosión, abriendo canales de exportación para los productores de tuberías indios y chinos que abastecen bentonita local para evitar recargos de flete. El sector de fundición de India, que alberga miles de plantas, continúa aumentando la producción ferrosa para bombas, válvulas y accesorios para cumplir los objetivos nacionales de infraestructura, lo que eleva la demanda de formulaciones de arena verde de bajo costo. Los tiempos de campaña de horno más largos y las mayores tasas de fusión bajo grandes carteras de pedidos impulsan las ventas incrementales de revestimientos de crisol y revestimientos de artesa que prolongan la vida útil del refractario y reducen el riesgo de contaminación. La naturaleza estructural de los presupuestos de infraestructura otorga a este impulsor un viento de cola de varios años, incluso si las industrias cíclicas se desaceleran.

Bentonita, Revestimientos y Aditivos de Origen Indio con Precios Competitivos en los Mercados del Sudeste Asiático

Los datos aduaneros muestran que India exportó USD 90,79 millones de bentonita en 2023 a Indonesia, Malasia, Vietnam y Tailandia, por debajo de los grados australianos o estadounidenses en un 15-20% en costo de entrega[1]Banco Mundial, "Exportaciones de Bentonita de India por País 2023" . Los proveedores con sede en Gujarat están ampliando líneas de mezcla automatizadas que reducen el contenido de lodo por debajo del 0,3%, un umbral esencial para las aplicaciones de arena con resina en piezas fundidas automotrices de segundo nivel. Los proveedores de nivel 2 del Sudeste Asiático para fabricantes de equipos originales japoneses a menudo priorizan el precio sobre la marca, por lo que los revestimientos y aditivos fenólicos indios capturan participación al igualar el rendimiento básico a un costo materialmente menor. El flujo comercial respalda la propia expansión de India en capacidad de minería y molienda, reforzando un ciclo virtuoso de mayores volúmenes y precios más competitivos. Para las fundiciones en Indonesia y Vietnam, cuyos aranceles de energía son más bajos que en Japón o Corea del Sur, los consumibles más baratos amplían la competitividad total de costos, profundizando la posición de India en la región.

El Cambio hacia la Fundición a Alta Presión y la Fundición a la Cera Perdida Impulsa la Demanda de Arena Recubierta con Resina

El aligeramiento de peso automotriz y las piezas de tren motriz miniaturizadas han acelerado el uso de la fundición a alta presión y la fundición a la cera perdida que dependen de arenas recubiertas con resina y sistemas de cáscara cerámica. Una fundición de inversión norteamericana redujo su secuencia de construcción de cáscara de 2-1-4 inmersiones a 1-1-4 después de cambiar al medio de alúmina OPTICAST de CARBO Ceramics Inc., reduciendo la mano de obra, la energía y los tiempos de ciclo mientras mantenía la precisión. Las máquinas de moldeo en cáscara equipadas con sistemas de macho en caja fría curan resinas fenólicas o furánicas a temperatura ambiente, eliminando hornos de alta intensidad energética y mejorando la seguridad en el taller, una configuración ahora estándar en los proveedores japoneses de carcasas de turbocompresor y tapas de extremo de motor eléctrico. China ha incluido polvos cerámicos ultrafinos y resinas avanzadas en su Catálogo 2025 para Fomentar la Inversión Extranjera, señalando apoyo político para la producción doméstica de consumibles de alto margen que acortan las cadenas de suministro. En conjunto, estos cambios aceleran el crecimiento en volumen de arenas recubiertas de alto valor muy por encima de la demanda tradicional de arena verde.

Los Programas de Vehículos Eléctricos Ligeros e Híbridos Elevan la Penetración de Consumibles No Ferrosos

Las plataformas de vehículos eléctricos de batería buscan compensar la masa de la batería con grandes piezas fundidas de aluminio y magnesio, impulsando a las fundiciones no ferrosas a abastecerse de consumibles capaces de soportar la ventana de trabajo de 660-750°C del aluminio fundido sin absorción de gas. La fundición gigante al estilo Tesla consolida múltiples estampaciones en estructuras únicas de aluminio, exigiendo revestimientos con superior resistencia antiadherente y al choque térmico para proteger herramientas y moldes. La adquisición por parte de Vesuvius en 2025 de Molten Metal Systems añadió tecnologías de desgasificación, filtración y dosificación críticas para la calidad del aluminio fundido, subrayando el apetito del proveedor por ampliar las carteras de productos no ferrosos. La fundición a presión de magnesio para marcos de asientos y carcasas de baterías requiere revestimientos sin azufre y manejo en atmósfera inerte, creando oportunidades premium para agentes de desmoldeo de nitruro de boro. A medida que más fabricantes de automóviles implementen líneas de fundición gigante en Europa y China, el volumen de arena recubierta con resina y revestimientos especiales consumidos por las fundiciones no ferrosas continuará creciendo más rápido que los grados ferrosos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas para bentonita, resinas fenólicas y minerales especiales | -0.60% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Competencia de importaciones en revestimientos premium y arenas especiales | -0.40% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas para Bentonita, Resinas Fenólicas y Minerales Especiales

Los precios de la bentonita libre a bordo (FOB) en Tianjin subieron ligeramente a finales de 2025 debido a la congestión portuaria y los retrasos en los despachos ferroviarios desde Mongolia Interior, lo que tensó el suministro al contado a pesar de la producción minera constante. Los costos de la resina fenólica divergieron marcadamente entre regiones cuando los precios del fenol crudo como materia prima y los aranceles de energía se dispararon en Estados Unidos pero se mantuvieron moderados en Indonesia, ampliando las brechas de costo de entrega. Las fundiciones que operan con márgenes netos ajustados del 3%-5% enfrentan un dilema: absorber los aumentos de insumos o degradar a arenas de menor calidad que elevan las tasas de desecho. La escasez de arena de circón tras el cierre de minas australianas en 2024-2025 obligó a muchos fundidores de inversión a probar el medio de alúmina OPTICAST, ilustrando cómo los movimientos repentinos de precios pueden catalizar una rápida sustitución de materiales. Si bien los actores integrados verticalmente como Imerys cubren las fluctuaciones de materias primas, los distribuidores más pequeños simplemente trasladan los costos, lo que desalienta las pruebas de nuevos productos y retrasa las expansiones de capacidad.

Competencia de Importaciones en Revestimientos Premium y Arenas Especiales

Los proveedores chinos ofrecen descuentos de precios del 20%-30% en alúmina fundida, harina de circón y revestimientos fenólicos, afectando las ventas norteamericanas y europeas de los actores occidentales establecidos. Imerys registró un deterioro del fondo de comercio de EUR 467 millones (USD 510 millones) en 2025, atribuyendo el cargo a "condiciones de mercado sustancialmente más difíciles y presión competitiva de los productores chinos" a pesar de los derechos antidumping de la Unión Europea que entraron en vigor el 16 de enero de 2026[2]Imerys, "Comunicado de Prensa del Ejercicio Fiscal 2025" . La velocidad con la que la harina de circón china certificada con ISO 9001 penetró en la fundición de inversión europea muestra con qué rapidez las importaciones lideradas por precio pueden erosionar la participación en materiales de grado básico. Los productores japoneses de bentonita en las prefecturas de Shimane y Okayama protegen la participación doméstica a través de grados de baja impureza y alta viscosidad, pero los costos de flete les impiden competir en todo el Sudeste Asiático, donde los cargamentos indios dominan. Los proveedores occidentales de nivel medio que carecen de escala para la investigación y el desarrollo en aglutinantes de bajo contenido de compuestos orgánicos volátiles (COV) o sistemas de dosificación automatizados ven cómo se comprimen sus márgenes y corren el riesgo de retirarse estratégicamente de las líneas de productos no diferenciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Revestimientos Lideran la Innovación, la Bentonita Ancla el Volumen

La arena de ingeniería a base de bentonita contribuyó con una participación del 42,51% del mercado de consumibles para fundición en 2025 y sustenta el moldeo ferroso de alto volumen porque ofrece resistencia en húmedo y colapsabilidad al menor costo. La posición arraigada del segmento mantiene el mercado de consumibles para fundición firmemente vinculado a la producción minera global en Gujarat, Mongolia Interior y Xinjiang, sin embargo, los revestimientos son la línea de mayor crecimiento, con una CAGR del 6,81% de 2026 a 2031. En términos absolutos, los revestimientos añaden el mayor valor donde las piezas fundidas para vehículos eléctricos, aeroespaciales y médicas exigen refractarios alternativos al circón y químicas de bajo contenido de compuestos orgánicos volátiles. El medio de alúmina OPTICAST de CARBO Ceramics Inc. redujo los ciclos de construcción de cáscara en una fundición de inversión de Estados Unidos, validando los precios premium por la previsibilidad y las ganancias en rendimiento. La arena recubierta con resina se sitúa entre los dos extremos, favorecida para machos automotrices complejos que necesitan mayor precisión dimensional que la arena verde pero a menor costo que los sistemas de cáscara cerámica. Los productores chinos están comercializando resinas fenólicas de bajo residuo que reducen las tasas de adición del 5% al 3% mientras mantienen la resistencia a la tracción el doble del estándar de referencia ZBG39005-89, un movimiento que reduce la evolución de gas y el costo duro por tonelada.

Los revestimientos atraen una investigación y desarrollo desproporcionada porque los límites regulatorios sobre los compuestos orgánicos volátiles se endurecen anualmente en Europa y América del Norte. Los exportadores de bentonita de India financiaron mejoras de micronización durante 2025 para elevar la consistencia del producto y abrir grados premium para la exportación, reforzando el volumen de bentonita a largo plazo. El sector de moldeo en cáscara de Japón favorece los sistemas fenólicos de caja fría curados con gas amina a temperatura ambiente, una configuración que elimina los hornos y reduce las facturas totales de energía. A medida que China promueve polvos ultrafinos de SiC y Al₂O₃ para la fundición de inversión, los proveedores nacionales aprovecharán nichos de mayor margen, alterando los puntos de precio en todo el mundo. En general, si bien la bentonita mantiene el liderazgo en tonelaje, los revestimientos y la arena recubierta con resina capturarán la mayor parte de los ingresos incrementales a medida que la fundición de precisión se expanda en componentes de movilidad e infraestructura.

Por Aplicación de Usuario Final: Las Tuberías Superan a la Automoción en Velocidad de Crecimiento

Las fundiciones automotrices generaron el 35,67% de los ingresos de 2025, ancladas en bloques de cilindros, miembros de suspensión y carcasas de accionamiento eléctrico, pero las tuberías y accesorios son el consumidor de más rápido crecimiento con una CAGR del 6,62% de 2026 a 2031 sobre la base de las mejoras globales de agua y aguas residuales. Las tuberías principales de hierro dúctil de gran diámetro especificadas para redes de desalinización y municipales en Oriente Medio impulsan el tonelaje a granel que se traduce directamente en pedidos de bentonita y polvo de carbón. Los volúmenes automotrices son más cíclicos y enfrentan un cambio de composición que aleja las piezas fundidas de motores ferrosos hacia piezas estructurales de aluminio más grandes para la gestión de impactos en vehículos eléctricos. Ese movimiento aumenta la intensidad de consumibles no ferrosos y reduce parte de la demanda de arena verde mientras añade arena recubierta con resina y revestimientos de alta temperatura.

La maquinaria industrial, la generación de energía y los ferrocarriles proporcionan un nivel medio estable en línea con los reemplazos de equipos de capital. La demanda ferroviaria aumenta en India y China bajo proyectos de alta velocidad y corredores de carga que requieren juegos de ruedas resistentes a la fatiga y zapatas de freno fundidas con tolerancias estrictas, sosteniendo los pedidos de revestimientos especiales. Las piezas fundidas sanitarias siguen siendo un nicho pero ofrecen altos márgenes gracias a las superficies de esmalte premium y la producción por lotes que justifica los moldes de cera perdida o de cáscara. En general, las curvas de crecimiento divergentes entre las tuberías de infraestructura y los segmentos automotrices maduros diversifican los flujos de ingresos y protegen el mercado de consumibles para fundición de la dependencia de un solo sector.

Por Tipo de Fundición: Las Fundiciones No Ferrosas Ganan Participación a Pesar del Dominio Ferroso

Las fundiciones ferrosas representaron una porción dominante del 72,18% del tamaño del mercado de consumibles para fundición en 2025, pero las plantas no ferrosas se expanden a una CAGR del 6,37% de 2026 a 2031, impulsadas por la fundición gigante de aluminio y magnesio. Los talleres ferrosos priorizan mezclas de bentonita de bajo costo y revestimientos de grafito adecuados para circuitos de arena verde que manejan tuberías de hierro dúctil, rotores de freno y carcasas de bomba. Los sitios no ferrosos necesitan arenas recubiertas con resina, agentes de desmoldeo de nitruro de boro y revestimientos de carburo de silicio para gestionar la reactividad del aluminio fundido y mitigar la erosión de los troqueles en prensas de gran tamaño. La adquisición por parte de Vesuvius de Molten Metal Systems por GBP 92,7 millones (USD 118 millones) señala la prima estratégica que los proveedores otorgan a la tecnología de filtración y desgasificación de aluminio. Las líneas de fundición gigante al estilo Tesla en Europa y China triplican el valor de los consumibles por vehículo en relación con las piezas fundidas a presión tradicionales porque cada disparo implica áreas de superficie más grandes y ventanas de solidificación más largas.

La fundición a presión de magnesio sigue siendo menor que la de aluminio, pero impulsa una innovación desproporcionada en revestimientos sin azufre y manejo de gas inerte, áreas donde los proveedores japoneses y alemanes mantienen ventajas técnicas. Las tecnologías transversales como los machos cerámicos impresos en 3D, impulsadas por la adquisición de Bosch Advanced Ceramics por parte de SINTOKOGIO en 2026, difuminan la frontera entre los segmentos ferrosos y no ferrosos, creando nuevos nichos direccionables en álabes de turbina y carcasas aeroespaciales. A medida que las presiones regulatorias recompensan los componentes más ligeros y eficientes, las fundiciones no ferrosas continuarán erosionando la participación ferrosa, elevando el valor promedio por tonelada de consumibles vendidos.

Análisis Geográfico

Asia-Pacífico generó el 48,24% de los ingresos del mercado mundial de consumibles para fundición en 2025 y lidera el crecimiento con una CAGR del 5,93% de 2026 a 2031. Las exportaciones de bentonita de India por sí solas totalizaron USD 90,79 millones en 2023, abasteciendo a las fundiciones de Indonesia, Malasia, Vietnam y Tailandia que valoran el suministro con ventaja de costos. El Catálogo 2025 de China para Fomentar la Inversión Extranjera promueve resinas de fundición más ecológicas y polvos cerámicos ultrafinos, una postura que asegura la demanda doméstica mientras crea oportunidades de empresas conjuntas para empresas químicas extranjeras. Los proveedores japoneses se centran en revestimientos de bajo contenido de compuestos orgánicos volátiles (COV) y alta pureza, aprovechando décadas de experiencia en la fabricación de machos automotrices. Durante el cuarto trimestre de 2025, la bentonita libre a bordo (FOB) en Tianjin subió debido a retrasos logísticos, subrayando la influencia de Asia en el descubrimiento de precios global.

América del Norte, Europa y América del Sur comparten el resto de los ingresos globales. Estados Unidos se beneficia de la inversión relocalizada en aeroespacial y defensa, con líneas de fundición que ahora adoptan medios de alúmina alternativos al circón para reducir el riesgo de suministro. Los derechos antidumping de la Unión Europea sobre la alúmina fundida ofrecieron un alivio parcial, sin embargo, el deterioro de EUR 467 millones (USD 510 millones) de Imerys muestra hasta qué punto se extiende la presión de precios de las importaciones chinas incluso con escudos arancelarios. La proximidad de México a las plantas automotrices de Estados Unidos sostiene volúmenes constantes de arena verde, pero limita los márgenes locales porque la bentonita india y los revestimientos chinos entran libres de aranceles bajo las reglas del Tratado entre México, Estados Unidos y Canadá (T-MEC). Brasil, Argentina y Colombia vinculan el crecimiento a equipos cíclicos de minería y agricultura, creando un perfil de demanda más volátil que el de América del Norte.

Oriente Medio y África, aunque menores en valor absoluto, registran ganancias superiores al promedio impulsadas por la construcción de plantas de desalinización e infraestructura de petróleo y gas. Arabia Saudita y Sudáfrica importaron combinados USD 8,38 millones de bentonita india en 2023, destacando cómo la adquisición orientada al costo apoya a los mineros indios. Las reglas de contenido local en los estados del Consejo de Cooperación del Golfo incentivan las empresas conjuntas que establecen plantas de mezcla regionales, reduciendo la exposición a largos tiempos de tránsito desde Asia. Las fundiciones sudafricanas, que luchan contra la escasez de electricidad, invierten en dosificación de resina interna para controlar la calidad y reducir la dependencia de las importaciones, una tendencia que probablemente se replique en otros mercados africanos con restricciones de energía. En conjunto, la diversificación regional protege al mercado de consumibles para fundición de las caídas localizadas y apoya una expansión global equilibrada.

Panorama Competitivo

El Mercado de Consumibles para Fundición está moderadamente fragmentado. Los productores chinos de resina fenólica ganan negocios al reducir la adición de aglutinante sin sacrificar la resistencia, una característica apreciada por las fundiciones que buscan menor evolución de gas y mejor acabado superficial. Los proveedores occidentales de nivel medio que carecen de grandes presupuestos de investigación y desarrollo son los más expuestos; muchos ahora comercializan materiales asiáticos bajo marca blanca mientras canalizan recursos hacia análisis digital de arena que reduce el desperdicio y justifica las tarifas de servicio.

Líderes de la Industria de Consumibles para Fundición

ASK Chemicals

Imerys S.A.

Hüttenes-Albertus

SINTOKOGIO, LTD.

Vesuvius

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sintokogio Group fortaleció su posición en el mercado global de consumibles para fundición mediante la adquisición de Bosch Advanced Ceramics. Este movimiento mejora sus capacidades para ofrecer soluciones avanzadas al mercado de consumibles para fundición.

- Agosto de 2025: Vesuvius adquirió Molten Metal Systems de Morgan Advanced Materials por GBP 92,7 millones (USD 118 millones), añadiendo tecnologías de desgasificación, filtración y dosificación que fortalecen su cartera de consumibles no ferrosos.

Alcance del Informe Global del Mercado de Consumibles para Fundición

Los consumibles para fundición son materiales y productos utilizados en los procesos de fundición de metales para apoyar las operaciones de moldeo, fusión y acabado. Incluyen artículos como refractarios, filtros, aglutinantes, revestimientos, manguitos y materiales exotérmicos o aislantes. Estos consumibles garantizan la calidad de la fundición, reducen los defectos, mejoran la eficiencia y prolongan la vida útil de los equipos.

El Mercado de Consumibles para Fundición está segmentado por tipo de producto, aplicación de usuario final, tipo de fundición y geografía. Por tipo de producto, el mercado está segmentado en arena de ingeniería a base de bentonita, arena recubierta con resina y revestimientos para fundición. Por aplicación de usuario final, el mercado está segmentado en fundiciones automotrices, maquinaria industrial, tuberías y accesorios, equipos automotrices, generación de energía, ferrocarriles, piezas fundidas sanitarias y otras aplicaciones de usuario final. Por tipo de fundición, el mercado está segmentado en fundiciones ferrosas y fundiciones no ferrosas. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Consumibles para Fundición en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Arena de Ingeniería a Base de Bentonita |

| Arena Recubierta con Resina |

| Revestimientos para Fundición |

| Fundiciones Automotrices |

| Maquinaria Industrial |

| Tuberías y Accesorios |

| Equipos Automotrices |

| Generación de Energía |

| Ferrocarriles |

| Piezas Fundidas Sanitarias |

| Otras Aplicaciones de Usuario Final |

| Fundiciones Ferrosas |

| Fundiciones No Ferrosas |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Arena de Ingeniería a Base de Bentonita | |

| Arena Recubierta con Resina | ||

| Revestimientos para Fundición | ||

| Por Aplicación de Usuario Final | Fundiciones Automotrices | |

| Maquinaria Industrial | ||

| Tuberías y Accesorios | ||

| Equipos Automotrices | ||

| Generación de Energía | ||

| Ferrocarriles | ||

| Piezas Fundidas Sanitarias | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Tipo de Fundición | Fundiciones Ferrosas | |

| Fundiciones No Ferrosas | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de consumibles para fundición?

El mercado de consumibles para fundición se sitúa en USD 8,24 mil millones en 2026 y se prevé que alcance USD 10,76 mil millones en 2031 a una CAGR del 5,48% de 2026 a 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Los revestimientos para fundición lideran el crecimiento con una CAGR del 6,81% entre 2026 y 2031 a medida que los procesos de fundición de inversión y fundición a presión adoptan formulaciones sin circón y de bajo contenido de COV.

¿Por qué las fundiciones no ferrosas están ganando impulso?

La fundición gigante de aluminio y magnesio para vehículos eléctricos eleva la producción no ferrosa e impulsa las necesidades de consumibles para revestimientos de alta temperatura y antirreactivos.

¿Qué desafíos competitivos enfrentan los proveedores tradicionales?

La presión sobre los márgenes proveniente de importaciones chinas de alúmina fundida y resina fenólica de menor costo está obligando a los actores occidentales establecidos a pivotar hacia cerámicas premium y servicios digitales.

Última actualización de la página el: