鋳造消耗品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.24 十億米ドル |

| 市場規模 (2031) | 10.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

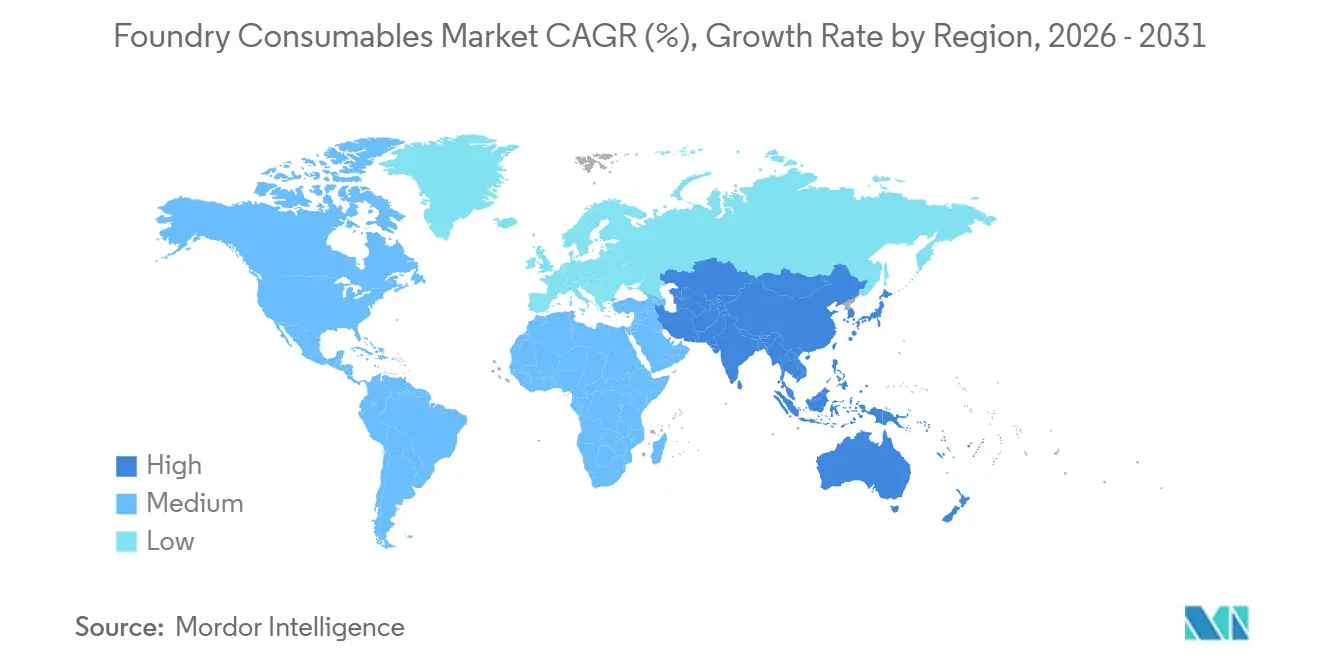

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鋳造消耗品市場分析

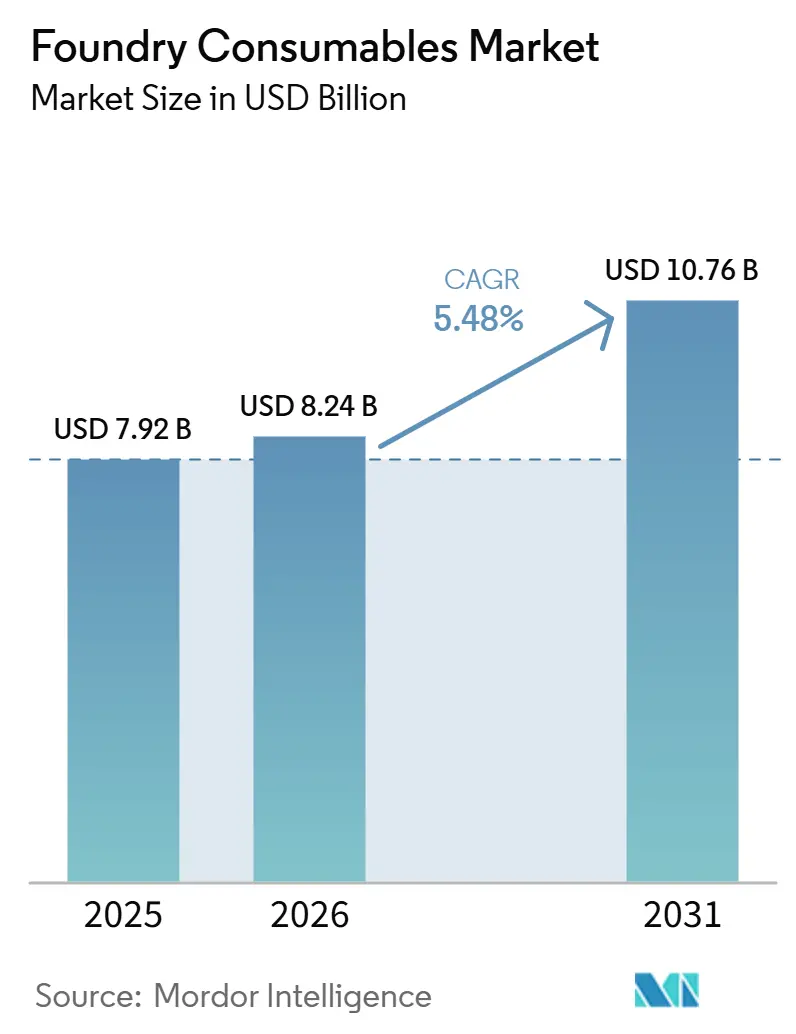

鋳造消耗品市場規模は、2025年の79億2,000万米ドルから2026年には82億4,000万米ドルに増加し、2031年までに107億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.48%で成長します。世界のインフラプログラムにおける球状黒鉛鋳鉄管への受注増加と、電気自動車における高圧ダイカストアルミニウム部品の急速な普及が、よりクリーンなバインダー、特殊サンド、ジルコン代替コーティングへの購買パターンを変化させています。ベントナイト系エンジニアリングサンドは依然として数量面での中核を担っていますが、鋳造所が寸法精度の向上と排出量削減を追求する中で、レジンコーテッドサンドと高度な鋳造コーティングが急速に拡大しています。アジア太平洋地域の鋳造消耗品市場における比重は2025年に世界収益のほぼ半分に達しており、インドの低コストベントナイト輸出と中国のよりグリーンな鋳造樹脂への取り組みにより、同地域が最も高い付加価値を生み出しています。中国の溶融アルミナおよびフェノール樹脂サプライヤーからの競争圧力が長年の欧米ベンダーのマージンを圧迫しており、超高純度セラミックス、バイオベースバインダー、デジタルサンド管理プラットフォームへの転換を促しています。それでも、持続的なインフラ支出、モビリティにおける軽量化、中子製造の自動化が、主要な全地域にわたって需要見通しをポジティブに保っています。

主要レポートのポイント

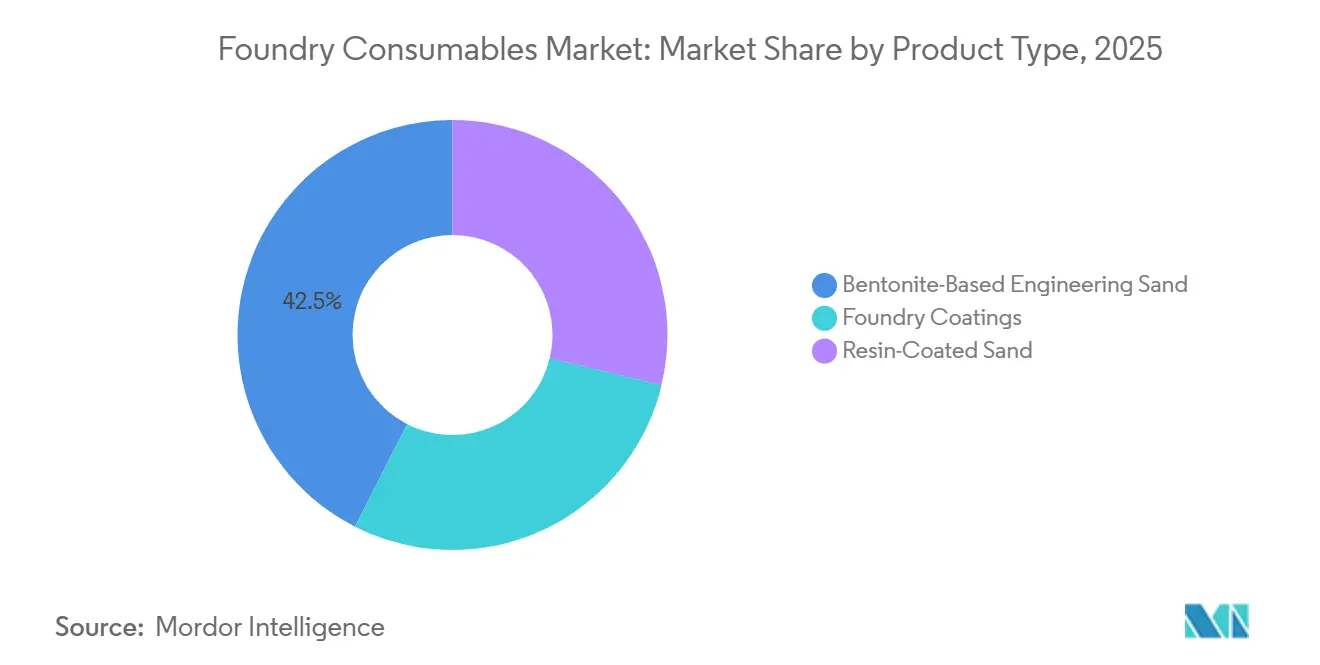

- 製品タイプ別では、ベントナイト系エンジニアリングサンドが2025年の鋳造消耗品市場シェアの42.51%を占め、鋳造コーティングが予測期間(2026年~2031年)中に最も速い6.81%のCAGRを記録しました。

- エンドユーザーアプリケーション別では、自動車鋳造所が2025年の収益の35.67%を占め、パイプおよび継手が予測期間(2026年~2031年)中に最も高い6.62%のCAGRを記録しました。

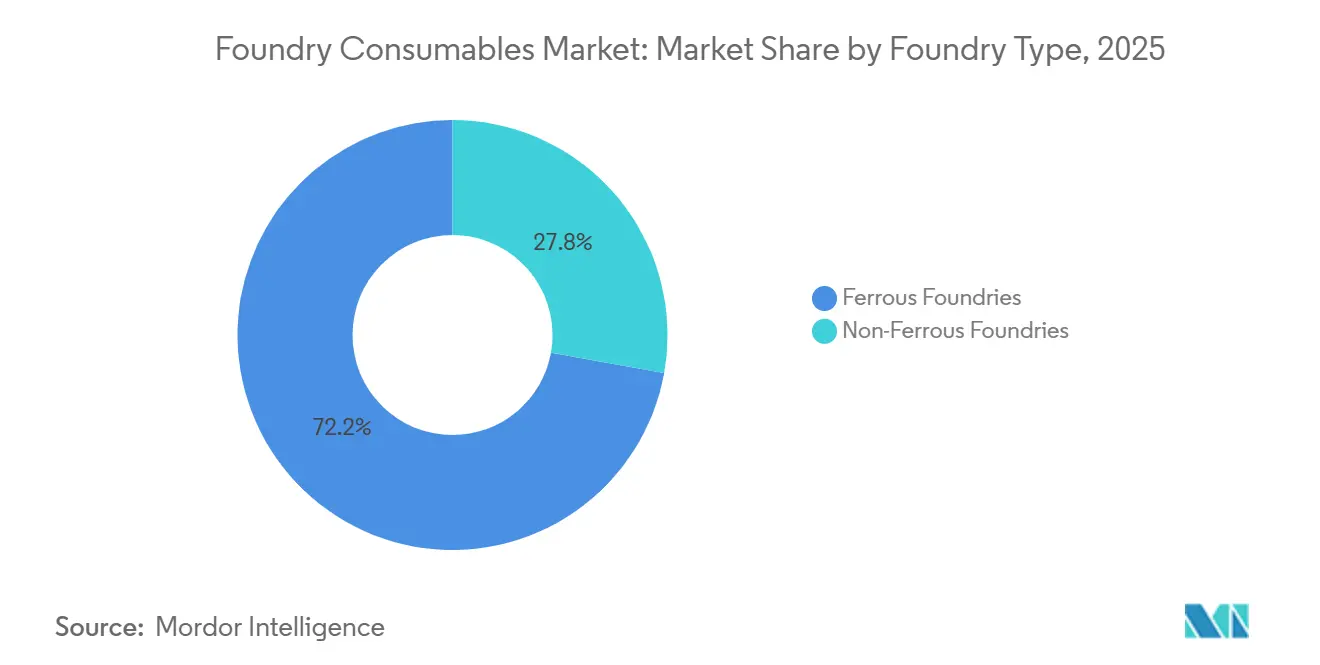

- 鋳造所タイプ別では、鉄系鋳造所が2025年の鋳造消耗品市場規模の72.18%を占め、非鉄系鋳造所は2026年から2031年にかけてCAGR6.37%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の収益の48.24%を占め、2026年から2031年にかけてCAGR5.93%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鋳造消耗品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界のインフラ支出に牽引された鋳造所生産量の増加 | +1.20% | アジア太平洋および中東に集中した世界規模 | 中期(2~4年) |

| 東南アジア市場におけるコスト競争力のあるインド産ベントナイト、コーティング剤および添加剤 | +0.80% | アジア太平洋(インド、東南アジア) | 短期(2年以内) |

| 高圧ダイカストおよびインベストメント鋳造へのシフトがレジンコーテッドサンド需要を押し上げ | +1.00% | 北米、欧州、中国が主導する世界規模 | 中期(2~4年) |

| 軽量電気自動車およびハイブリッドプログラムが非鉄消耗品の普及を促進 | +1.30% | 中国、欧州、北米で最も強い世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のインフラ支出に牽引された鋳造所生産量の増加

鉄系鋳造所は、球状黒鉛鋳鉄鋳物を大量に消費する上下水道管プロジェクトから直接恩恵を受け、ベントナイトおよびコールダストの安定した購入を確保しています。中東・北アフリカの政府は、耐食性球状黒鉛鋳鉄システムに依存する海水淡水化および灌漑設備の整備を加速しており、輸送コストのプレミアムを回避するために地元のベントナイトを調達するインドおよび中国の管製造業者に輸出チャネルを開いています。数千の工場を擁するインドの鋳造所セクターは、国家インフラ目標を達成するためにポンプ、バルブ、継手向けの鉄系生産量を増加させ続けており、低コストのグリーンサンド配合への需要を高めています。大規模な受注残の下での炉の長期稼働時間と高い溶解速度が、耐火物寿命を延ばし汚染リスクを低減するるつぼライニングおよびタンディッシュコーティングの追加販売を促進しています。インフラ予算の構造的な性質が、景気循環産業が減速しても、この促進要因に複数年にわたる追い風を与えています。

東南アジア市場におけるコスト競争力のあるインド産ベントナイト、コーティング剤および添加剤

税関データによると、インドは2023年にインドネシア、マレーシア、ベトナム、タイへ9,079万米ドルのベントナイトを輸出し、納入コストでオーストラリア産または米国産グレードを15~20%下回りました[1]世界銀行、「国別インドベントナイト輸出2023年」。グジャラート州のサプライヤーは、泥分含有量を0.3%未満に抑える自動ブレンドラインを拡張しており、これは二次自動車鋳物のレジンサンドアプリケーションに不可欠な閾値です。日本のOEMへの東南アジアの二次サプライヤーは、ブランドよりも価格を優先することが多く、インドのフェノールコーティングおよび添加剤は基本的な性能を大幅に低いコストで満たすことでシェアを獲得しています。この貿易フローはインド自身の採掘・製粉能力の拡大を支え、より高い生産量とより鋭い価格設定の好循環を強化しています。エネルギー料金が日本や韓国よりも低いインドネシアやベトナムの鋳造所にとって、安価な消耗品は総コスト競争力を高め、同地域におけるインドの足場を深めています。

高圧ダイカストおよびインベストメント鋳造へのシフトがレジンコーテッドサンド需要を押し上げ

自動車の軽量化と小型化されたパワートレイン部品が、レジンコーテッドサンドとセラミックシェルシステムに依存する高圧ダイカストおよびロストワックスインベストメント鋳造の使用を加速させています。北米のインベストメント鋳造所は、CARBO Ceramics Inc.のアルミナベースOPTICAST媒体に切り替えた後、シェル構築シーケンスを2-1-4ディップから1-1-4に削減し、精度とスループットの向上を維持しながら労働力、エネルギー、サイクルタイムを削減しました。コールドボックス中子システムを搭載したシェル成形機は、室温でフェノールまたはフラン樹脂を硬化させ、エネルギー集約型のオーブンを不要にして作業安全性を向上させます。この構成は、ターボチャージャーハウジングおよび電動モーターエンドベルの日本のサプライヤーで現在標準となっています。中国はインベストメント鋳造向けの超微細セラミックパウダーと高度な樹脂を2025年外資奨励カタログに掲載し、サプライチェーンを短縮する高マージン消耗品の国内生産に対する政策支援を示しています。これらの変化が総じて、従来のグリーンサンド需要をはるかに上回る高付加価値コーテッドサンドの数量成長を加速させています。

軽量電気自動車およびハイブリッドプログラムが非鉄消耗品の普及を促進

バッテリー電気プラットフォームは、大型アルミニウムおよびマグネシウム鋳物でバッテリー重量を相殺することを目指しており、非鉄鋳造所はガス吸収なしに溶融アルミニウムの660~750℃の作業温度域に耐えられる消耗品を調達する必要があります。テスラ式ギガキャスティングは複数のスタンピングを単一のアルミニウム構造体に統合し、工具と金型を保護するために優れた離型性と熱衝撃耐性を持つコーティングを必要とします。Vesuviusの2025年のMolten Metal Systemsの買収により、アルミニウム溶湯品質に不可欠な脱ガス、ろ過、投与技術が追加され、非鉄ポートフォリオの拡大に対するベンダーの意欲が示されました。シートフレームおよびバッテリーエンクロージャー向けのマグネシウムダイカストは、硫黄フリーコーティングと不活性雰囲気処理を必要とし、窒化ホウ素離型剤のプレミアム機会を生み出しています。より多くの自動車メーカーが欧州と中国でギガキャスティングラインを展開するにつれて、非鉄鋳造所が消費するレジンコーテッドサンドと特殊コーティングの量は、鉄系グレードよりも速いペースで増加し続けるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ベントナイト、フェノール樹脂、特殊鉱物の原材料価格の変動 | -0.60% | 輸入依存地域で深刻な世界規模 | 短期(2年以内) |

| プレミアムコーティングおよび特殊サンドへの輸入競争 | -0.40% | 北米、欧州、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ベントナイト、フェノール樹脂、特殊鉱物の原材料価格の変動

天津本船渡し(FOB)ベントナイト価格は、内モンゴルからの港湾混雑と鉄道輸送の遅延が安定した鉱山生産にもかかわらずスポット供給を逼迫させたため、2025年後半に上昇しました。粗フェノール原料価格と電力料金が米国でスパイクしたがインドネシアでは抑制されたままだったため、フェノール樹脂コストは地域間で大きく乖離し、陸揚げコストの格差が拡大しました。純利益率3~5%という薄いマージンで操業する鋳造所は、投入コストの増加を吸収するか、スクラップ率を高める低品位サンドに格下げするかというジレンマに直面しています。2024年から2025年にかけてのオーストラリアの鉱山閉鎖後のジルコンサンド不足により、多くのインベストメント鋳造業者がOPTICAST アルミナ媒体の試験を余儀なくされ、突然の価格変動が急速な材料代替を触媒し得ることを示しました。Imerysのような垂直統合プレーヤーは原材料の変動をヘッジしていますが、小規模な販売業者はコストをそのまま転嫁するだけであり、新製品の試験を妨げ、能力拡張を遅らせています。

プレミアムコーティングおよび特殊サンドへの輸入競争

中国のサプライヤーは溶融アルミナ、ジルコン粉末、フェノールコーティングに20~30%の価格割引を提供し、欧米の既存企業の北米および欧州での販売を損なっています。Imerysは2025年に4億6,700万ユーロ(5億1,000万米ドル)ののれん減損を計上し、2026年1月16日に発効したEUアンチダンピング関税にもかかわらず「中国メーカーからの競争圧力と著しく困難な市場環境」をその要因として挙げました[2]Imerys、「2025年度プレスリリース」。ISO 9001認定の中国産ジルコン粉末が欧州のインベストメント鋳造に浸透した速さは、価格主導の輸入品がコモディティグレード材料のシェアをいかに迅速に侵食できるかを示しています。島根県と岡山県の日本のベントナイト生産者は、低不純物・高粘度グレードによって国内シェアを守っていますが、輸送コストがインド産貨物が支配する東南アジア全域での競争を制限しています。低揮発性有機化合物(VOC)バインダーや自動投与システムの研究開発に必要な規模を欠く中堅欧米サプライヤーは、マージンが圧縮され、差別化されていない製品ラインからの戦略的撤退のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コーティングがイノベーションをリード、ベントナイトが数量を支える

ベントナイト系エンジニアリングサンドは2025年に鋳造消耗品市場シェアの42.51%を占め、最低コストで湿潤強度と崩壊性を提供するため、大量生産の鉄系成形の基盤となっています。このセグメントの確固たる地位が鋳造消耗品市場をグジャラート、内モンゴル、新疆の世界的な採掘生産量と強く結びつけていますが、コーティングは最も急速に成長するラインであり、2026年から2031年にかけてCAGR6.81%で成長しています。絶対値では、コーティングは電気自動車、航空宇宙、医療用鋳物がジルコン代替耐火物と低揮発性有機化合物(VOC)化学品を必要とする場所で最も高い付加価値を生み出しています。CARBO Ceramics Inc.のOPTICAST アルミナ媒体は米国のインベストメント鋳造所でシェル構築サイクルを短縮し、予測可能性とスループット向上に対するプレミアム価格設定を検証しました。レジンコーテッドサンドは両極端の中間に位置し、グリーンサンドよりも優れた寸法精度を必要とするが、セラミックシェルシステムよりも低コストで済む複雑な自動車中子に好まれています。中国のメーカーは、添加率を5%から3%に下げながらZBG39005-89ベンチマークの2倍の引張強度を維持する低残留フェノール樹脂を販売しており、ガス発生とトン当たりの実コストを削減しています。

コーティングは、欧州と北米でVOCの規制限度が毎年厳しくなるため、不均衡に多くの研究開発を引き付けています。インドのベントナイト輸出業者は2025年に微粉砕設備の改良に資金を投じ、製品の一貫性を高め、輸出向けプレミアムグレードを開拓し、長期的なベントナイト数量を強化しました。日本のシェル成形セクターは、常温でアミンガスにより硬化するフェノールコールドボックスシステムを好み、この設備によりオーブンが不要となり総エネルギーコストが削減されます。中国がインベストメント鋳造向けの超微細炭化ケイ素(SiC)および酸化アルミニウム(Al₂O₃)粉末を推進するにつれて、国内サプライヤーが高マージンのニッチを獲得し、世界的な価格水準を変化させるでしょう。全体として、ベントナイトが数量面でのリーダーシップを維持する一方、コーティングとレジンコーテッドサンドは、モビリティおよびインフラコンポーネントにおける精密鋳造の拡大に伴い、増分収益の大部分を獲得するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザーアプリケーション別:パイプが成長速度で自動車を上回る

自動車鋳造所は2025年の収益の35.67%を占め、シリンダーブロック、サスペンション部材、電動駆動ハウジングを中心としていますが、パイプおよび継手は世界的な上下水道整備を背景に2026年から2031年にかけてCAGR6.62%で最も急速に成長する消費者となっています。中東の海水淡水化および都市ネットワーク向けに指定された大口径球状黒鉛鋳鉄幹線は、ベントナイトおよびコールダスト注文に直接換算される大量のトン数を牽引しています。自動車の数量はより景気循環的であり、鉄系エンジン鋳物から電気自動車(EV)の衝突管理向けの大型アルミニウム構造部品への組成シフトに直面しています。この動きは非鉄消耗品の集約度を高め、一部のグリーンサンド需要を循環させながら、レジンコーテッドサンドと高温コーティングを追加しています。

産業機械、発電、鉄道は、設備投資の更新に沿った安定した中間層を提供しています。鉄道需要は、厳しい公差で鋳造された疲労耐性のある車輪セットとブレーキシューを必要とする高速および貨物回廊プロジェクトの下でインドと中国で増加しており、特殊コーティングへの注文を維持しています。衛生鋳物はニッチなままですが、ロストワックスまたはシェル型を正当化するプレミアムエナメル表面とバッチ生産のおかげで高いマージンを提供しています。全体として、インフラ管と成熟した自動車セグメントの間の成長曲線の乖離が収益源を多様化し、鋳造消耗品市場を単一セクターへの依存から守っています。

鋳造所タイプ別:鉄系の優位性にもかかわらず非鉄がシェアを獲得

鉄系鋳造所は2025年の鋳造消耗品市場規模の支配的な72.18%を占めましたが、非鉄工場はアルミニウムおよびマグネシウムのギガキャスティングに牽引されて2026年から2031年にかけてCAGR6.37%で拡大しています。鉄系工場は、球状黒鉛鋳鉄管、ブレーキローター、ポンプハウジングを扱うグリーンサンドループに適した低コストのベントナイトブレンドとグラファイトコーティングを優先しています。非鉄工場は、溶融アルミニウムの反応性を管理し、超大型プレスでの金型摩耗を軽減するために、レジンコーテッドサンド、窒化ホウ素離型剤、炭化ケイ素コーティングを必要としています。Vesuviusによる9,270万ポンド(1億1,800万米ドル)でのMolten Metal Systemsの買収は、ベンダーがアルミニウムろ過および脱ガス技術に置く戦略的プレミアムを示しています。欧州と中国のテスラ式ギガキャスティングラインは、各ショットがより大きな表面積と長い凝固時間を伴うため、従来のダイカスト部品と比較して車両当たりの消耗品価値を3倍にしています。

マグネシウムダイカストはアルミニウムよりも小規模ですが、硫黄フリーコーティングと不活性ガス処理において不均衡なイノベーションを促進しており、日本とドイツのサプライヤーが技術的なリードを保持している分野です。SINTOKOGIOの2026年のBosch Advanced Ceramicsの買収によって強化された3Dプリント製セラミック中子などのクロスセグメント技術が、鉄系と非鉄系セグメントの境界を曖昧にし、タービンブレードと航空宇宙ハウジングに新たな対応可能なポケットを生み出しています。規制圧力がより軽量で効率的なコンポーネントを促進するにつれて、非鉄鋳造所は鉄系シェアを侵食し続け、販売される消耗品のトン当たりの平均価値を高めるでしょう。

地域分析

アジア太平洋地域は2025年に世界の鋳造消耗品市場収益の48.24%を生み出し、2026年から2031年にかけてCAGR5.93%で成長をリードしています。インドのベントナイト輸出だけで2023年に9,079万米ドルに達し、コスト優位な供給を重視するインドネシア、マレーシア、ベトナム、タイの鋳造所に供給しています。中国の2025年外資奨励カタログはよりグリーンな鋳造樹脂と超微細セラミックパウダーを推進しており、国内需要を確保しながら外国化学企業に合弁事業の機会を創出しています。日本のサプライヤーは、数十年にわたる自動車中子製造のノウハウを活用し、低揮発性有機化合物(VOC)・高純度コーティングに注力しています。2025年第4四半期に、物流遅延によりベントナイトの天津本船渡し(FOB)価格が上昇し、アジアが世界の価格形成に与える影響が浮き彫りになりました。

北米、欧州、南米が世界収益の残りを分け合っています。米国は再国内化された航空宇宙・防衛投資から恩恵を受けており、鋳造ラインはサプライリスクを軽減するためにジルコン代替アルミナ媒体を採用しています。溶融アルミナに対するEUアンチダンピング関税は部分的な救済をもたらしましたが、Imerysの4億6,700万ユーロ(5億1,000万米ドル)の減損は、関税の盾があっても中国からの輸入品による価格圧力がいかに広範に及ぶかを示しています。メキシコの米国自動車工場への近接性は安定したグリーンサンド数量を維持していますが、インド産ベントナイトと中国産コーティングが米国・メキシコ・カナダ協定(USMCA)規則の下で無関税で入ってくるため、地元のマークアップが制限されています。ブラジル、アルゼンチン、コロンビアは成長を景気循環的な鉱業・農業機械と結びつけており、北米よりも変動の大きい需要プロファイルを生み出しています。

中東・アフリカは絶対値では小さいものの、海水淡水化の建設と石油・ガスインフラに牽引されて平均以上の成長を記録しています。サウジアラビアと南アフリカは2023年に合計で838万米ドルのインド産ベントナイトを輸入しており、コスト主導の調達がインドの採掘業者をいかに支援しているかを示しています。湾岸協力会議諸国の地域コンテンツ規則は、アジアからの長い輸送時間へのエクスポージャーを低減する地域ブレンド工場を設立する合弁事業を奨励しています。電力不足と戦う南アフリカの鋳造所は、品質を管理し輸入への依存を減らすために社内樹脂投与に投資しており、このトレンドは電力制約のある他のアフリカ市場でも再現される可能性があります。全体として、地域の多様化が鋳造消耗品市場を局所的な低迷から守り、バランスのとれた世界的な拡大を支えています。

競合状況

鋳造消耗品市場は中程度に分散しています。中国のフェノール樹脂メーカーは、強度を犠牲にすることなくバインダー添加量を削減することで受注を獲得しており、これはガス発生の低減と表面仕上げの向上を追求する鋳造所に高く評価される特徴です。大規模な研究開発予算を持たない欧米の中堅ベンダーが最も脆弱であり、多くはアジア材料をホワイトラベルで販売しながら、スクラップを削減しサービス料を正当化するデジタルサンド分析にリソースを振り向けています。

鋳造消耗品産業のリーダー企業

ASK Chemicals

Imerys S.A.

Hüttenes-Albertus

SINTOKOGIO, LTD.

Vesuvius

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Sintokogio GroupはBosch Advanced Ceramicsの買収を通じて、世界の鋳造消耗品市場における地位を強化しました。この動きにより、鋳造消耗品市場に高度なソリューションを提供する能力が強化されます。

- 2025年8月:VesuviusはMorgan Advanced MaterialsからMolten Metal Systemsを9,270万ポンド(1億1,800万米ドル)で買収し、非鉄消耗品ポートフォリオを強化する脱ガス、ろ過、投与技術を追加しました。

世界の鋳造消耗品市場レポートの範囲

鋳造消耗品とは、金属鋳造プロセスにおいて成形、溶解、仕上げ作業を支援するために使用される材料および製品です。耐火物、フィルター、バインダー、コーティング、スリーブ、発熱性または断熱性材料などが含まれます。これらの消耗品は、鋳造品質を確保し、欠陥を低減し、効率を向上させ、設備寿命を延ばします。

鋳造消耗品市場は、製品タイプ、エンドユーザーアプリケーション、鋳造所タイプ、地域別にセグメント化されています。製品タイプ別では、市場はベントナイト系エンジニアリングサンド、レジンコーテッドサンド、鋳造コーティングにセグメント化されています。エンドユーザーアプリケーション別では、市場は自動車鋳造所、産業機械、パイプおよび継手、自動車機器、発電、鉄道、衛生鋳物、その他のエンドユーザーアプリケーションにセグメント化されています。鋳造所タイプ別では、市場は鉄系鋳造所と非鉄系鋳造所にセグメント化されています。レポートはまた、主要地域の16カ国における鋳造消耗品市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ベントナイト系エンジニアリングサンド |

| レジンコーテッドサンド |

| 鋳造コーティング |

| 自動車鋳造所 |

| 産業機械 |

| パイプおよび継手 |

| 自動車機器 |

| 発電 |

| 鉄道 |

| 衛生鋳物 |

| その他のエンドユーザーアプリケーション |

| 鉄系鋳造所 |

| 非鉄系鋳造所 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ベントナイト系エンジニアリングサンド | |

| レジンコーテッドサンド | ||

| 鋳造コーティング | ||

| エンドユーザーアプリケーション別 | 自動車鋳造所 | |

| 産業機械 | ||

| パイプおよび継手 | ||

| 自動車機器 | ||

| 発電 | ||

| 鉄道 | ||

| 衛生鋳物 | ||

| その他のエンドユーザーアプリケーション | ||

| 鋳造所タイプ別 | 鉄系鋳造所 | |

| 非鉄系鋳造所 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

鋳造消耗品市場の規模はどのくらいですか?

鋳造消耗品市場は2026年に82億4,000万米ドルであり、2026年から2031年にかけてCAGR5.48%で2031年までに107億6,000万米ドルに達すると予測されています。

どの製品カテゴリーが最も急速に拡大していますか?

鋳造コーティングは、インベストメント鋳造およびダイカストプロセスが低VOC・ジルコンフリー配合を採用する中、2026年から2031年にかけてCAGR6.81%で成長をリードしています。

非鉄鋳造所が勢いを増している理由は何ですか?

電気自動車向けのアルミニウムおよびマグネシウムのギガキャスティングが非鉄生産量を増加させ、高温・反応防止コーティングの消耗品需要を促進しています。

従来のサプライヤーが直面する競争上の課題は何ですか?

低コストの中国産溶融アルミナおよびフェノール樹脂輸入品によるマージン圧力が、欧米の既存企業をプレミアムセラミックスとデジタルサービスへの転換に迫っています。

最終更新日: