Marktgröße und Marktanteil für Gießerei-Verbrauchsmaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

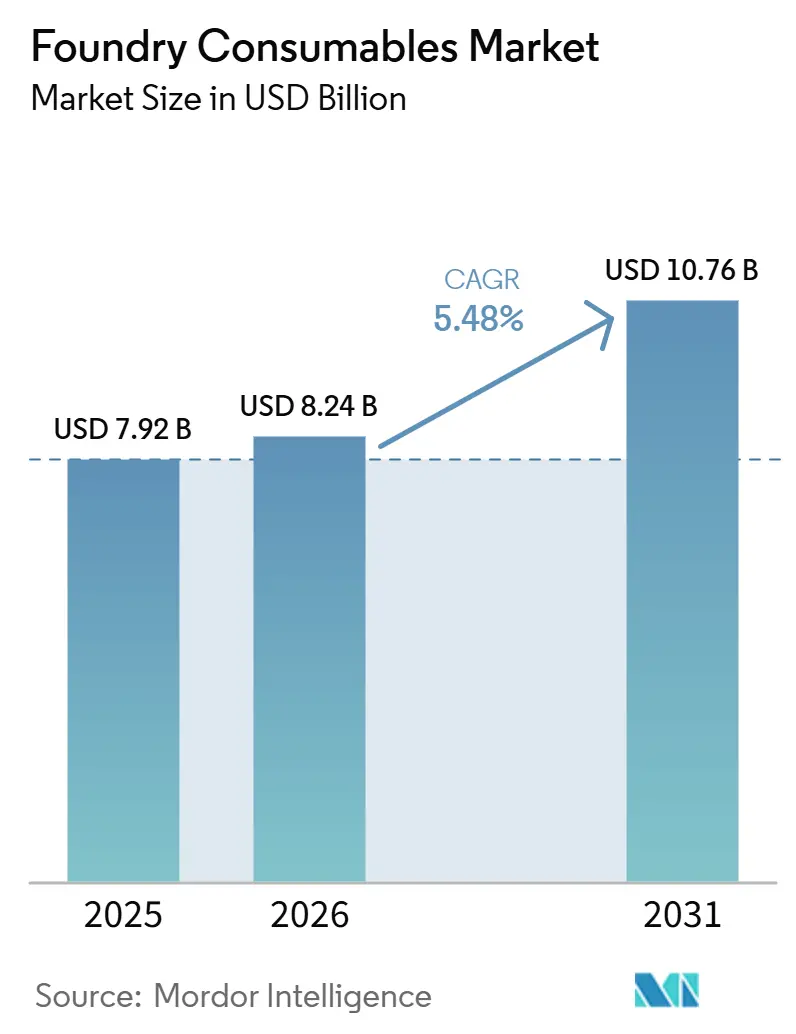

| Marktgröße (2026) | 8.24 Milliarden US-Dollar |

| Marktgröße (2031) | 10.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

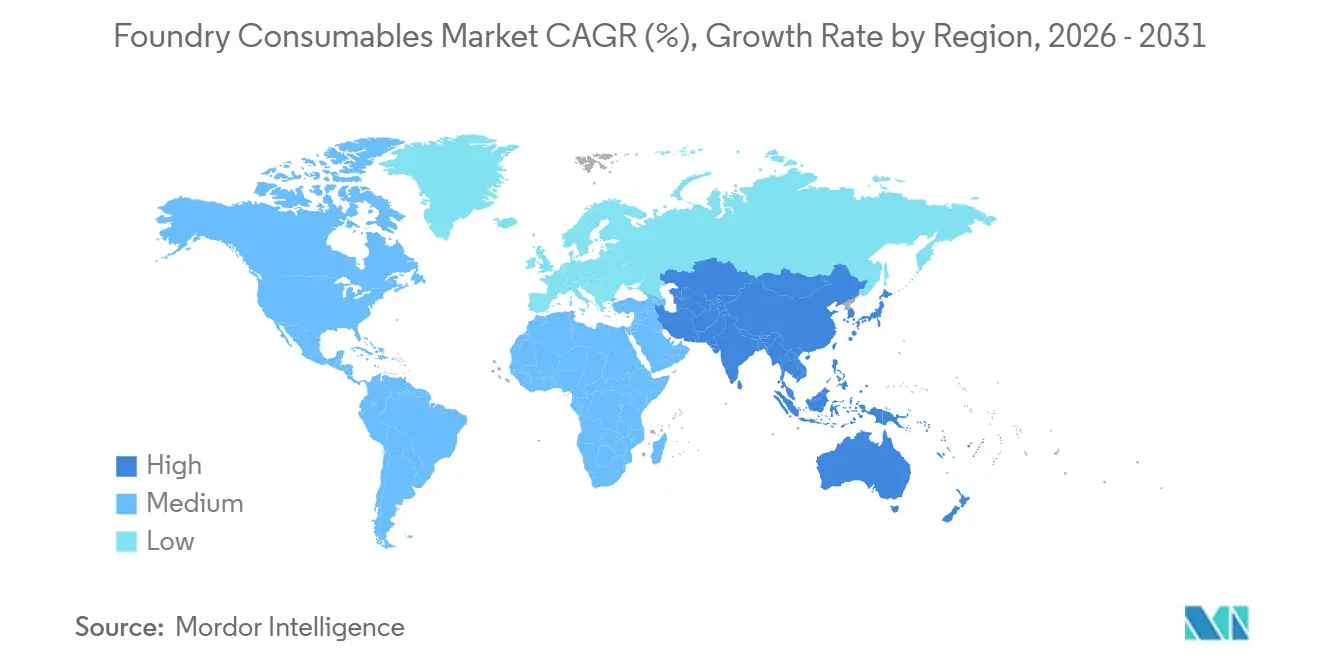

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gießerei-Verbrauchsmaterialien von Mordor Intelligence

Die Marktgröße für Gießerei-Verbrauchsmaterialien wird voraussichtlich von 7,92 Milliarden USD im Jahr 2025 auf 8,24 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,76 Milliarden USD erreichen, mit einer CAGR von 5,48 % über den Zeitraum 2026–2031. Wachsende Aufträge für duktile Eisenrohre im Rahmen globaler Infrastrukturprogramme und die rasche Einführung von Aluminium-Druckgussteilen in Elektrofahrzeugen verändern die Einkaufsmuster hin zu saubereren Bindemitteln, Spezialsanden und Zirkon-alternativen Beschichtungen. Bentonit-basierter Formsand bleibt das volumenmäßige Fundament, aber harzummantelter Sand und fortschrittliche Gießereibeschichtungen skalieren schnell, da Gießereien engere Maßtoleranzen und geringere Emissionen anstreben. Der Anteil Asien-Pazifiks am Markt für Gießerei-Verbrauchsmaterialien erreichte 2025 fast die Hälfte des weltweiten Umsatzes, und die Region schafft den größten Mehrwert dank Indiens kostengünstiger Bentonit-Exporte und Chinas Vorstoß zu umweltfreundlicheren Gießharzen. Der Wettbewerbsdruck durch chinesische Anbieter von Schmelzkorund und Phenolharzen komprimiert die Margen langjähriger westlicher Anbieter und veranlasst eine Neuausrichtung auf hochreine Keramiken, biobasierte Bindemittel und digitale Sandmanagementsysteme. Dennoch sorgen anhaltende Infrastrukturausgaben, Leichtbau in der Mobilität und Automatisierung in der Kernfertigung für eine positive Nachfrageentwicklung in allen wichtigen Regionen.

Wichtigste Erkenntnisse des Berichts

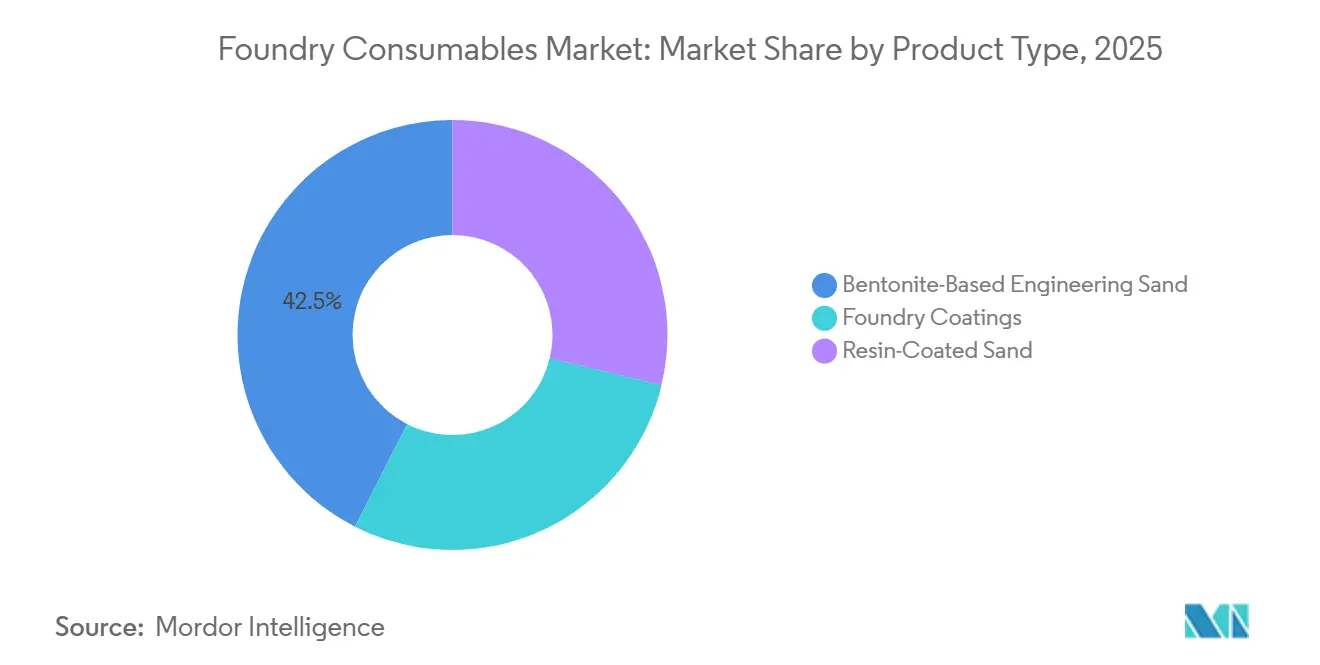

- Nach Produkttyp hielt Bentonit-basierter Formsand im Jahr 2025 einen Marktanteil von 42,51 % am Markt für Gießerei-Verbrauchsmaterialien, während Gießereibeschichtungen im Prognosezeitraum (2026–2031) die schnellste CAGR von 6,81 % verzeichneten.

- Nach Endverbraucheranwendung entfielen 2025 35,67 % des Umsatzes auf Automobilgießereien; Rohre und Formstücke verzeichneten im Prognosezeitraum (2026–2031) die höchste CAGR von 6,62 %.

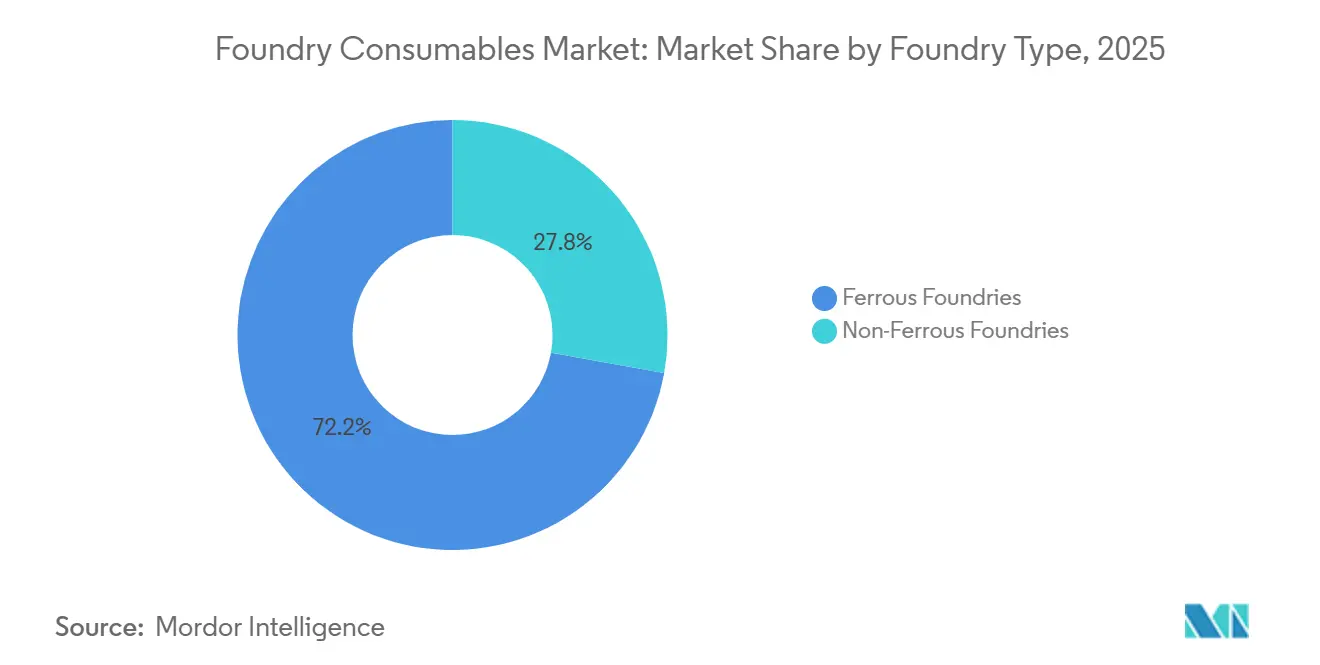

- Nach Gießereiart dominierten Eisengießereien mit 72,18 % der Marktgröße für Gießerei-Verbrauchsmaterialien im Jahr 2025, und Nichteisenmetallgießereien werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,37 % wachsen.

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 48,24 % am Umsatz 2025, und die Region wird voraussichtlich mit einer CAGR von 5,93 % über 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gießerei-Verbrauchsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Gießereiproduktion durch globale Infrastrukturausgaben | +1.20% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kostenwettbewerbsfähiger, aus Indien bezogener Bentonit, Beschichtungen und Zusatzstoffe in südostasiatischen Märkten | +0.80% | Asien-Pazifik (Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Hochdruckguss und Feinguss steigert die Nachfrage nach harzummanteltem Sand | +1.00% | Global, angeführt von Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Leichtbau-Elektrofahrzeug- und Hybridprogramme steigern die Durchdringung von Nichteisenmetall-Verbrauchsmaterialien | +1.30% | Global, am stärksten in China, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gießereiproduktion durch globale Infrastrukturausgaben

Eisengießereien profitieren direkt von Wasser- und Abwasserrohrprojekten, die große Mengen an Gussteilen aus duktilem Eisen verbrauchen und damit einen stetigen Bedarf an Bentonit und Kohlenstaubkäufen sichern. Regierungen in Nordafrika und dem Nahen Osten beschleunigen Meerwasserentsalzungs- und Bewässerungsaufrüstungen, die auf korrosionsbeständige Systeme aus duktilem Eisen angewiesen sind, und eröffnen damit Exportkanäle für indische und chinesische Rohrproduzenten, die lokalen Bentonit beziehen, um Frachtaufschläge zu vermeiden. Indiens Gießereisektor, der Tausende von Werken beherbergt, steigert weiterhin die Eisenproduktion für Pumpen, Ventile und Formstücke, um nationale Infrastrukturziele zu erfüllen, was die Nachfrage nach kostengünstigen Grünsandformulierungen ankurbelt. Längere Ofenkampagnenzeiten und höhere Schmelzraten bei großen Auftragsrückständen treiben den inkrementellen Absatz von Tiegelauskleidungen und Tundish-Beschichtungen an, die die Feuerfestlebensdauer verlängern und das Kontaminationsrisiko reduzieren. Der strukturelle Charakter von Infrastrukturbudgets verleiht diesem Treiber einen mehrjährigen Rückenwind, selbst wenn zyklische Industrien sich verlangsamen.

Kostenwettbewerbsfähiger, aus Indien bezogener Bentonit, Beschichtungen und Zusatzstoffe in südostasiatischen Märkten

Zolldaten zeigen, dass Indien im Jahr 2023 Bentonit im Wert von 90,79 Millionen USD nach Indonesien, Malaysia, Vietnam und Thailand exportierte und dabei australische oder US-amerikanische Qualitäten um 15–20 % beim gelieferten Preis unterboten hat[1]Weltbank, "Indiens Bentonit-Exporte nach Land 2023" . Anbieter aus Gujarat erweitern automatisierte Mischanlagen, die den Schlammgehalt unter 0,3 % senken – ein Schwellenwert, der für Harzsandanwendungen in Automobilgussteilen der zweiten Reihe unerlässlich ist. Südostasiatische Tier-2-Lieferanten japanischer Erstausrüster stellen den Preis oft vor die Marke, sodass indische Phenolbeschichtungen und Zusatzstoffe Marktanteile gewinnen, indem sie grundlegende Leistungsanforderungen zu wesentlich niedrigeren Kosten erfüllen. Der Handelsfluss stützt Indiens eigenen Ausbau der Abbau- und Mahlkapazitäten und verstärkt einen positiven Kreislauf aus höheren Volumina und schärferer Preisgestaltung. Für Gießereien in Indonesien und Vietnam, deren Energietarife niedriger sind als in Japan oder Südkorea, verstärken günstigere Verbrauchsmaterialien die gesamte Kostenwettbewerbsfähigkeit und vertiefen Indiens Stellung in der Region.

Verlagerung zu Hochdruckguss und Feinguss steigert die Nachfrage nach harzummanteltem Sand

Leichtbau in der Automobilindustrie und miniaturisierte Antriebsstrangteile haben den Einsatz von Hochdruckguss und Wachsausschmelzverfahren beschleunigt, die auf harzummantelten Sand und keramische Schalensysteme angewiesen sind. Eine nordamerikanische Feingießerei reduzierte ihre Schalenaufbausequenz von 2-1-4 Tauchgängen auf 1-1-4, nachdem sie auf CARBO Ceramics' aluminiumoxidbasierte OPTICAST-Medien umgestellt hatte, was Arbeits-, Energie- und Zykluszeiten reduzierte und gleichzeitig die Genauigkeit beibehielt. Schalenformmaschinen, die mit Coldbox-Kernsystemen ausgestattet sind, härten Phenol- oder Furanharze bei Raumtemperatur aus, wodurch energieintensive Öfen entfallen und die Arbeitssicherheit verbessert wird – eine Konfiguration, die heute bei japanischen Lieferanten von Turboladergehäusen und Elektromotor-Endglocken Standard ist. China hat ultrafeinen Keramikpulver und fortschrittliche Harze in seinen Katalog 2025 zur Förderung ausländischer Investitionen aufgenommen, was die politische Unterstützung für die inländische Produktion von hochmargigen Verbrauchsmaterialien signalisiert, die Lieferketten verkürzen. Insgesamt beschleunigen diese Verschiebungen das Volumenwachstum für hochwertige beschichtete Sande weit über die traditionelle Grünsandnachfrage hinaus.

Leichtbau-Elektrofahrzeug- und Hybridprogramme steigern die Durchdringung von Nichteisenmetall-Verbrauchsmaterialien

Batterie-elektrische Plattformen zielen darauf ab, die Batteriemasse durch große Aluminium- und Magnesiumgussteile auszugleichen, was Nichteisenmetallgießereien dazu veranlasst, Verbrauchsmaterialien zu beschaffen, die dem Arbeitsbereich von geschmolzenem Aluminium bei 660–750 °C standhalten können, ohne Gasaufnahme zu verursachen. Tesla-artige Gigacasting-Verfahren konsolidieren mehrere Stanzteile zu einzelnen Aluminiumstrukturen und erfordern Beschichtungen mit überlegener Antihaft- und Thermoschockbeständigkeit zum Schutz von Werkzeugen und Formen. Vesuvius' Übernahme von Molten Metal Systems im Jahr 2025 fügte Entgasungs-, Filtrations- und Dosiertechnologien hinzu, die für die Qualität von Aluminiumschmelzen entscheidend sind, und unterstreicht den Appetit des Anbieters, Nichteisenmetall-Portfolios zu erweitern. Magnesium-Druckguss für Sitzrahmen und Batteriegehäuse erfordert schwefelfreie Beschichtungen und Handhabung unter Inertgasatmosphäre, was Premiumchancen für Bornitrid-Trennmittel schafft. Da immer mehr Automobilhersteller Gigacasting-Linien in Europa und China einführen, wird das Volumen an harzummanteltem Sand und Spezialbeschichtungen, das von Nichteisenmetallgießereien verbraucht wird, weiterhin schneller steigen als bei Eisenmetallqualitäten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität bei Bentonit, Phenolharzen und Spezialmineralien | -0.60% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Importwettbewerb bei Premiumbeschichtungen und Spezialsanden | -0.40% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität bei Bentonit, Phenolharzen und Spezialmineralien

Die Bentonit-Preise frei an Bord (FOB) Tianjin stiegen Ende 2025 leicht an, da Hafenstaus und verzögerte Bahntransporte aus der Inneren Mongolei das Spotangebot trotz stabiler Minenproduktion verknappten. Die Phenolharzkosten divergierten stark zwischen den Regionen, als die Rohphenol-Einsatzstoffpreise und Energietarife in den Vereinigten Staaten stark anstiegen, in Indonesien jedoch gedämpft blieben, was die Preisunterschiede bei den Lieferkosten vergrößerte. Gießereien, die mit knappen Nettomargen von 3–5 % arbeiten, stehen vor einem Dilemma: Inputkostensteigerungen absorbieren oder auf minderwertigere Sande umsteigen, die die Ausschussraten erhöhen. Zirkonsandknappheit nach australischen Minenschließungen in den Jahren 2024–2025 zwang viele Feingießereien, OPTICAST-Aluminiumoxidmedien zu erproben, was zeigt, wie plötzliche Preisbewegungen eine rasche Materialsubstitution katalysieren können. Während vertikal integrierte Akteure wie Imerys Rohstoffschwankungen absichern, geben kleinere Händler Kosten einfach weiter, was neue Produktversuche entmutigt und Kapazitätserweiterungen verzögert.

Importwettbewerb bei Premiumbeschichtungen und Spezialsanden

Chinesische Anbieter bieten Preisnachlässe von 20–30 % auf Schmelzkorund, Zirkonmehl und Phenolbeschichtungen und beeinträchtigen damit den Umsatz westlicher Marktführer in Nordamerika und Europa. Imerys verbuchte 2025 eine Goodwill-Wertminderung von 467 Millionen EUR (510 Millionen USD) und führte diese auf „wesentlich schwierigere Marktbedingungen und Wettbewerbsdruck durch chinesische Produzenten” zurück, trotz EU-Antidumpingzöllen, die am 16. Januar 2026 in Kraft traten[2]Imerys, "Pressemitteilung Geschäftsjahr 2025" . Die Geschwindigkeit, mit der ISO 9001-zertifiziertes chinesisches Zirkonmehl in den europäischen Feinguss eingedrungen ist, zeigt, wie schnell preisgetriebene Importe Marktanteile bei Standardmaterialien erodieren können. Japanische Bentonitproduzenten in den Präfekturen Shimane und Okayama schützen ihren Inlandsmarktanteil durch Qualitäten mit geringen Verunreinigungen und hoher Viskosität, aber Frachtkosten hindern sie daran, in Südostasien zu konkurrieren, wo indische Ladungen dominieren. Westliche Anbieter der mittleren Preisklasse, denen die Größenordnung für Forschung und Entwicklung an Bindemitteln mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) oder automatisierten Dosiersystemen fehlt, sehen ihre Margen schrumpfen und riskieren den strategischen Rückzug aus undifferenzierten Produktlinien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beschichtungen führen die Innovation an, Bentonit sichert das Volumen

Bentonit-basierter Formsand trug 2025 einen Marktanteil von 42,51 % am Markt für Gießerei-Verbrauchsmaterialien bei und bildet die Grundlage für die volumenstarke Eisenformgebung, da er Nassfestigkeit und Kollabierbarkeit zu den niedrigsten Kosten bietet. Die gefestigte Position des Segments hält den Markt für Gießerei-Verbrauchsmaterialien fest mit der globalen Bergbauproduktion in Gujarat, der Inneren Mongolei und Xinjiang verknüpft, doch Beschichtungen sind die am schnellsten wachsende Linie mit einer CAGR von 6,81 % von 2026 bis 2031. In absoluten Zahlen schaffen Beschichtungen den größten Mehrwert dort, wo Elektrofahrzeug-, Luft- und Raumfahrt- sowie Medizingussteile Zirkon-alternative Feuerfestmaterialien und Chemikalien mit niedrigem VOC-Gehalt erfordern. CARBO Ceramics Inc.'s OPTICAST-Aluminiumoxidmedien verkürzten die Schalenaufbauzyklen in einer US-amerikanischen Feingießerei und validierten damit die Premiumpreisgestaltung für Vorhersagbarkeit und Durchsatzgewinne. Harzummantelter Sand liegt zwischen den beiden Extremen und wird für komplexe Automobilkerne bevorzugt, die eine bessere Maßgenauigkeit als Grünsand benötigen, aber zu niedrigeren Kosten als keramische Schalensysteme. Chinesische Produzenten vermarkten Phenolharze mit geringen Rückständen, die die Zugabemengen von 5 % auf 3 % senken und dabei die Zugfestigkeit doppelt so hoch wie den ZBG39005-89-Benchmark halten – ein Schritt, der die Gasentwicklung und die Hartkosten pro Tonne reduziert.

Beschichtungen ziehen überproportionale Forschungs- und Entwicklungsausgaben an, da die regulatorischen Grenzwerte für VOC in Europa und Nordamerika jährlich verschärft werden. Indiens Bentonit-Exporteure finanzierten 2025 Mikronisierungsaufrüstungen, um die Produktkonsistenz zu verbessern und Premiumqualitäten für den Export zu erschließen, was das langfristige Bentonitvolumen stärkt. Japans Schalenformsektor bevorzugt Phenol-Coldbox-Systeme, die mit Amingas bei Umgebungstemperatur ausgehärtet werden – eine Konfiguration, die Öfen überflüssig macht und die Gesamtenergiekosten senkt. Da China ultrafeines SiC und Al₂O₃-Pulver für den Feinguss fördert, werden einheimische Anbieter höhermargige Nischen besetzen und die Preispunkte weltweit verändern. Insgesamt wird Bentonit zwar die Tonnageführerschaft behalten, aber Beschichtungen und harzummantelter Sand werden den größten Teil des inkrementellen Umsatzes erzielen, da der Präzisionsguss in Mobilitäts- und Infrastrukturkomponenten zunimmt.

Nach Endverbraucheranwendung: Rohre übertreffen die Automobilindustrie beim Wachstumstempo

Automobilgießereien erzielten 2025 35,67 % des Umsatzes, verankert in Zylinderblöcken, Fahrwerksteilen und Antriebsgehäusen für Elektrofahrzeuge, aber Rohre und Formstücke sind der am schnellsten wachsende Verbraucher mit einer CAGR von 6,62 % von 2026 bis 2031, getragen von globalen Wasser- und Abwasseraufrüstungen. Großdurchmesser-Hauptleitungen aus duktilem Eisen, die für Meerwasserentsalzungs- und kommunale Netze im Nahen Osten spezifiziert sind, treiben das Massenvolumen an, das sich direkt in Bentonit- und Kohlenstaubbestellungen niederschlägt. Automobilvolumina sind zyklischer und sehen sich einer Zusammensetzungsverschiebung weg von Eisenmotorgussteilen hin zu größeren Aluminiumstrukturbauteilen für das Crashmanagement von Elektrofahrzeugen gegenüber. Diese Verschiebung erhöht die Intensität der Nichteisenmetall-Verbrauchsmaterialien und reduziert einen Teil der Grünsandnachfrage, während harzummantelter Sand und Hochtemperaturbeschichtungen hinzukommen.

Industriemaschinen, Stromerzeugung und Eisenbahnen bilden eine stabile mittlere Ebene im Einklang mit dem Ersatz von Investitionsgütern. Die Eisenbahnnachfrage steigt in Indien und China im Rahmen von Hochgeschwindigkeits- und Güterkorridorprojekten, die ermüdungsbeständige Radsätze und Bremsschuhe erfordern, die auf enge Toleranzen gegossen werden, was Bestellungen für Spezialbeschichtungen aufrechterhält. Sanitärgussteile bleiben eine Nische, liefern aber hohe Margen dank Premiumemailleoberflächen und Chargenproduktion, die Wachsausschmelz- oder Schalenformen rechtfertigt. Insgesamt diversifizieren die divergierenden Wachstumskurven zwischen Infrastrukturrohr und reifem Automobilsegment die Umsatzströme und schützen den Markt für Gießerei-Verbrauchsmaterialien vor der Abhängigkeit von einem einzelnen Sektor.

Nach Gießereiart: Nichteisenmetall gewinnt Marktanteile trotz Dominanz der Eisenmetallgießereien

Eisengießereien beherrschten 2025 mit einem dominanten Anteil von 72,18 % die Marktgröße für Gießerei-Verbrauchsmaterialien, aber Nichteisenmetallwerke expandieren von 2026 bis 2031 mit einer CAGR von 6,37 %, angetrieben durch Aluminium- und Magnesium-Gigacasting. Eisengießereien priorisieren kostengünstige Bentonitgemische und Graphitbeschichtungen, die für Grünsandkreisläufe zur Verarbeitung von Rohren aus duktilem Eisen, Bremsscheiben und Pumpengehäusen geeignet sind. Nichteisenmetallstandorte benötigen harzummantelten Sand, Bornitrid-Trennmittel und Siliziumkarbid-Beschichtungen, um die Reaktivität von Aluminiumschmelzen zu beherrschen und die Werkzeugkorrosion an ultragroßen Pressen zu mindern. Vesuvius' Übernahme von Molten Metal Systems für 92,7 Millionen GBP (118 Millionen USD) signalisiert die strategische Prämie, die Anbieter auf Aluminiumfiltrations- und Entgasungstechnologie legen. Tesla-artige Gigacasting-Linien in Europa und China verdreifachen den Verbrauchsmaterialwert pro Fahrzeug im Vergleich zu herkömmlichen Druckgussteilen, da jeder Schuss größere Oberflächen und längere Erstarrungsfenster umfasst.

Magnesium-Druckguss bleibt kleiner als Aluminium, treibt aber überproportionale Innovationen bei schwefelfreien Beschichtungen und Inertgashandhabung voran – Bereiche, in denen japanische und deutsche Anbieter technische Führungspositionen innehaben. Segmentübergreifende Technologien wie 3D-gedruckte Keramikkerne, gefördert durch SINTOKOGIOs Übernahme von Bosch Advanced Ceramics im Jahr 2026, verwischen die Grenze zwischen Eisen- und Nichteisenmetallsegmenten und schaffen neue adressierbare Nischen in Turbinenschaufeln und Luft- und Raumfahrtgehäusen. Da regulatorischer Druck leichtere und effizientere Komponenten begünstigt, werden Nichteisenmetallgießereien weiterhin Marktanteile von Eisenmetallgießereien übernehmen und den durchschnittlichen Wert pro Tonne der verkauften Verbrauchsmaterialien erhöhen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 48,24 % des weltweiten Umsatzes im Markt für Gießerei-Verbrauchsmaterialien und führt das Wachstum mit einer CAGR von 5,93 % von 2026 bis 2031 an. Indiens Bentonit-Exporte allein beliefen sich 2023 auf 90,79 Millionen USD und versorgten indonesische, malaysische, vietnamesische und thailändische Gießereien, die kostengünstige Versorgung schätzen. Chinas Katalog 2025 zur Förderung ausländischer Investitionen fördert umweltfreundlichere Gießharze und ultrafeinen Keramikpulver – eine Haltung, die die Inlandsnachfrage sichert und gleichzeitig Joint-Venture-Möglichkeiten für ausländische Chemieunternehmen schafft. Japanische Anbieter konzentrieren sich auf Beschichtungen mit niedrigem VOC-Gehalt und hoher Reinheit und nutzen jahrzehntelange Erfahrung in der Automobilkernfertigung. Im vierten Quartal 2025 stieg der Bentonitpreis frei an Bord (FOB) Tianjin aufgrund von Logistikverzögerungen, was Asiens Einfluss auf die globale Preisfindung unterstreicht.

Nordamerika, Europa und Südamerika teilen sich den Rest des weltweiten Umsatzes. Die Vereinigten Staaten profitieren von rückgeholten Luft- und Raumfahrt- sowie Verteidigungsinvestitionen, wobei Gießlinien nun Zirkon-alternative Aluminiumoxidmedien einsetzen, um die Versorgung zu sichern. EU-Antidumpingzölle auf Schmelzkorund boten teilweise Entlastung, doch Imerys' Wertminderung von 467 Millionen EUR (510 Millionen USD) zeigt, wie weit der Preisdruck durch chinesische Importe selbst mit Zollschutz reicht. Mexikos Nähe zu US-amerikanischen Automobilwerken sichert stetige Grünsandvolumina, begrenzt aber lokale Aufschläge, da indischer Bentonit und chinesische Beschichtungen zollfrei im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) eingeführt werden. Brasilien, Argentinien und Kolumbien verknüpfen ihr Wachstum mit zyklischen Bergbau- und Landwirtschaftsmaschinen, was ein volatileres Nachfrageprofil als in Nordamerika schafft.

Der Nahe Osten und Afrika verzeichnen trotz geringerer absoluter Werte überdurchschnittliche Zuwächse, angetrieben durch Meerwasserentsalzungsausbauten und Öl- und Gasinfrastruktur. Saudi-Arabien und Südafrika importierten 2023 zusammen 8,38 Millionen USD an indischem Bentonit, was zeigt, wie kostengetriebene Beschaffung indische Bergbauunternehmen unterstützt. Lokale Inhaltsregeln in den Staaten des Golfkooperationsrats schaffen Anreize für Joint Ventures, die regionale Mischanlagen errichten und die Abhängigkeit von langen Transportzeiten aus Asien verringern. Südafrikanische Gießereien, die mit Stromknappheit kämpfen, investieren in interne Harzdosierung, um die Qualität zu kontrollieren und die Importabhängigkeit zu verringern – ein Trend, der sich wahrscheinlich in anderen stromknappen afrikanischen Märkten wiederholen wird. Insgesamt schützt die regionale Diversifizierung den Markt für Gießerei-Verbrauchsmaterialien vor lokalen Abschwüngen und unterstützt eine ausgewogene globale Expansion.

Wettbewerbslandschaft

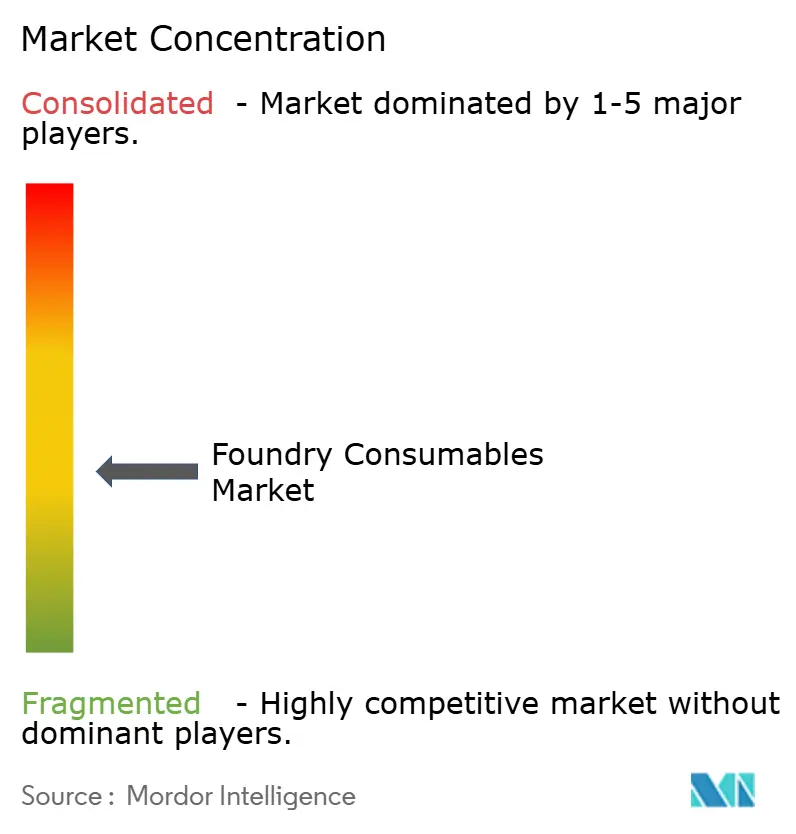

Der Markt für Gießerei-Verbrauchsmaterialien ist mäßig fragmentiert. Chinesische Phenolharzproduzenten gewinnen Aufträge, indem sie die Bindemittelzugabe ohne Festigkeitsverlust reduzieren – eine Eigenschaft, die von Gießereien geschätzt wird, die eine geringere Gasentwicklung und eine bessere Oberflächengüte anstreben. Westliche Anbieter der mittleren Preisklasse ohne große Forschungs- und Entwicklungsbudgets sind am stärksten exponiert; viele vertreiben nun asiatische Materialien unter eigenem Label, während sie Ressourcen in digitale Sandanalytik lenken, die Ausschuss reduziert und Servicegebühren rechtfertigt.

Marktführer für Gießerei-Verbrauchsmaterialien

ASK Chemicals

Imerys S.A.

Hüttenes-Albertus

SINTOKOGIO, LTD.

Vesuvius

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Die Sintokogio-Gruppe stärkte ihre Position im globalen Markt für Gießerei-Verbrauchsmaterialien durch die Übernahme von Bosch Advanced Ceramics. Dieser Schritt erweitert ihre Fähigkeiten bei der Bereitstellung fortschrittlicher Lösungen für den Markt für Gießerei-Verbrauchsmaterialien.

- August 2025: Vesuvius übernahm Molten Metal Systems von Morgan Advanced Materials für 92,7 Millionen GBP (118 Millionen USD) und fügte damit Entgasungs-, Filtrations- und Dosiertechnologien hinzu, die sein Portfolio an Nichteisenmetall-Verbrauchsmaterialien stärken.

Umfang des globalen Marktberichts für Gießerei-Verbrauchsmaterialien

Gießerei-Verbrauchsmaterialien sind Materialien und Produkte, die bei Metallgießprozessen zur Unterstützung von Form-, Schmelz- und Veredelungsoperationen eingesetzt werden. Dazu gehören Artikel wie Feuerfestmaterialien, Filter, Bindemittel, Beschichtungen, Hülsen sowie exotherme oder isolierende Materialien. Diese Verbrauchsmaterialien gewährleisten Gussqualität, reduzieren Defekte, verbessern die Effizienz und verlängern die Lebensdauer der Ausrüstung.

Der Markt für Gießerei-Verbrauchsmaterialien ist nach Produkttyp, Endverbraucheranwendung, Gießereiart und Geografie segmentiert. Nach Produkttyp ist der Markt in Bentonit-basierten Formsand, harzummantelten Sand und Gießereibeschichtungen segmentiert. Nach Endverbraucheranwendung ist der Markt in Automobilgießereien, Industriemaschinen, Rohre und Formstücke, Automobilausrüstung, Stromerzeugung, Eisenbahnen, Sanitärgussteile und sonstige Endverbraucheranwendungen segmentiert. Nach Gießereiart ist der Markt in Eisengießereien und Nichteisenmetallgießereien segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Gießerei-Verbrauchsmaterialien in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bentonit-basierter Formsand |

| Harzummantelter Sand |

| Gießereibeschichtungen |

| Automobilgießereien |

| Industriemaschinen |

| Rohre und Formstücke |

| Automobilausrüstung |

| Stromerzeugung |

| Eisenbahnen |

| Sanitärgussteile |

| Sonstige Endverbraucheranwendungen |

| Eisengießereien |

| Nichteisenmetallgießereien |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bentonit-basierter Formsand | |

| Harzummantelter Sand | ||

| Gießereibeschichtungen | ||

| Nach Endverbraucheranwendung | Automobilgießereien | |

| Industriemaschinen | ||

| Rohre und Formstücke | ||

| Automobilausrüstung | ||

| Stromerzeugung | ||

| Eisenbahnen | ||

| Sanitärgussteile | ||

| Sonstige Endverbraucheranwendungen | ||

| Nach Gießereiart | Eisengießereien | |

| Nichteisenmetallgießereien | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gießerei-Verbrauchsmaterialien?

Der Markt für Gießerei-Verbrauchsmaterialien hat 2026 einen Wert von 8,24 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 10,76 Milliarden USD bei einer CAGR von 5,48 % von 2026 bis 2031 erreichen.

Welche Produktkategorie wächst am schnellsten?

Gießereibeschichtungen führen das Wachstum mit einer CAGR von 6,81 % zwischen 2026 und 2031 an, da Feinguss- und Druckgussverfahren VOC-arme, zirkonfreie Formulierungen einsetzen.

Warum gewinnen Nichteisenmetallgießereien an Dynamik?

Aluminium- und Magnesium-Gigacasting für Elektrofahrzeuge steigert die Nichteisenmetallproduktion und treibt den Bedarf an Verbrauchsmaterialien für Hochtemperatur- und reaktionshemmende Beschichtungen an.

Welchen Wettbewerbsherausforderungen sehen sich traditionelle Anbieter gegenüber?

Margendruck durch kostengünstigere chinesische Importe von Schmelzkorund und Phenolharzen zwingt westliche Marktführer zur Neuausrichtung auf Premiumkeramiken und digitale Dienstleistungen.

Seite zuletzt aktualisiert am: