Taille et part du marché des aérosols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.62 Milliards de dollars |

| Taille du Marché (2031) | 62.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aérosols par Mordor Intelligence

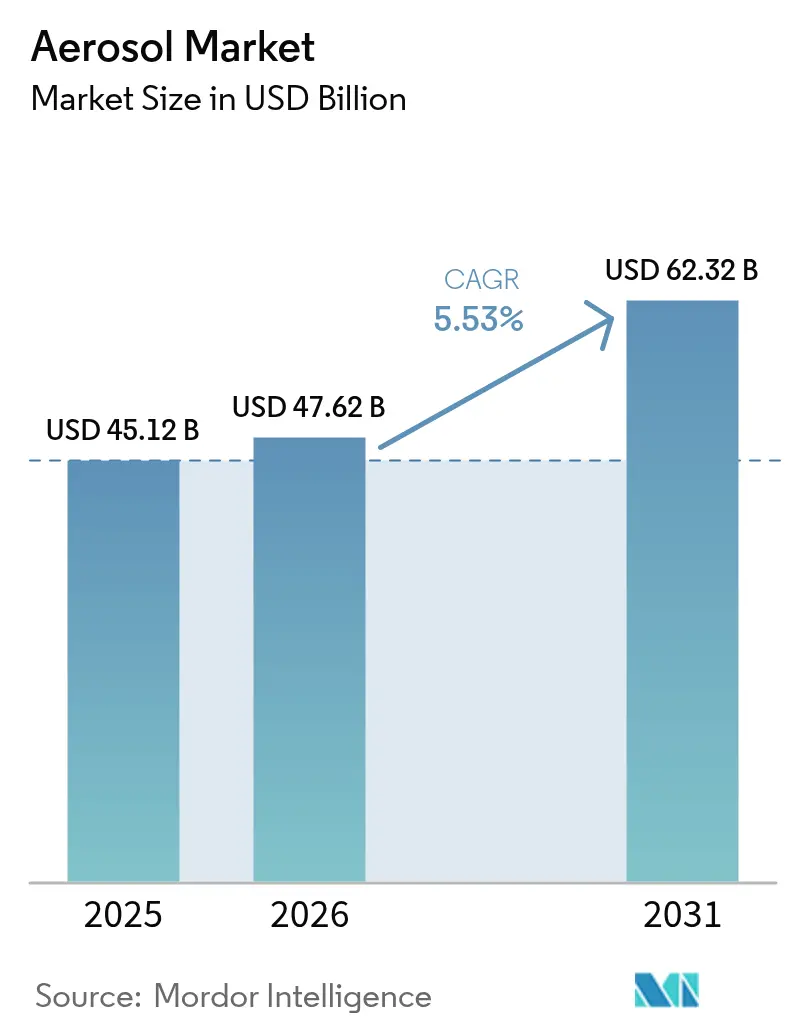

La taille du marché des aérosols devrait passer de 45,12 milliards USD en 2025 à 47,62 milliards USD en 2026 et devrait atteindre 62,32 milliards USD d'ici 2031, à un TCAC de 5,53 % sur la période 2026-2031. La réduction progressive continue des hydrofluorocarbures à fort potentiel de réchauffement climatique (PRC), la demande croissante des consommateurs pour des emballages portables et les investissements dans des systèmes de propulsion à faible teneur en carbone sont les principaux facteurs qui alimentent cette tendance. Du côté de l'offre, les fabricants de contenants en aluminium remontent la chaîne de valeur pour établir des boucles de recyclage conformes aux exigences de responsabilité élargie des producteurs. Les innovations dans la technologie bag-on-valve élargissent la base de patients potentiels pour les applications médicamenteuses respiratoires et topiques. Cependant, les assureurs, les régulateurs et les autorités municipales de gestion des déchets imposent des réglementations plus strictes en matière d'inflammabilité, de collecte en fin de vie et de limites de composés organiques volatils, ce qui accroît les pressions sur les coûts dans tous les segments du marché des aérosols.

Principaux enseignements du rapport

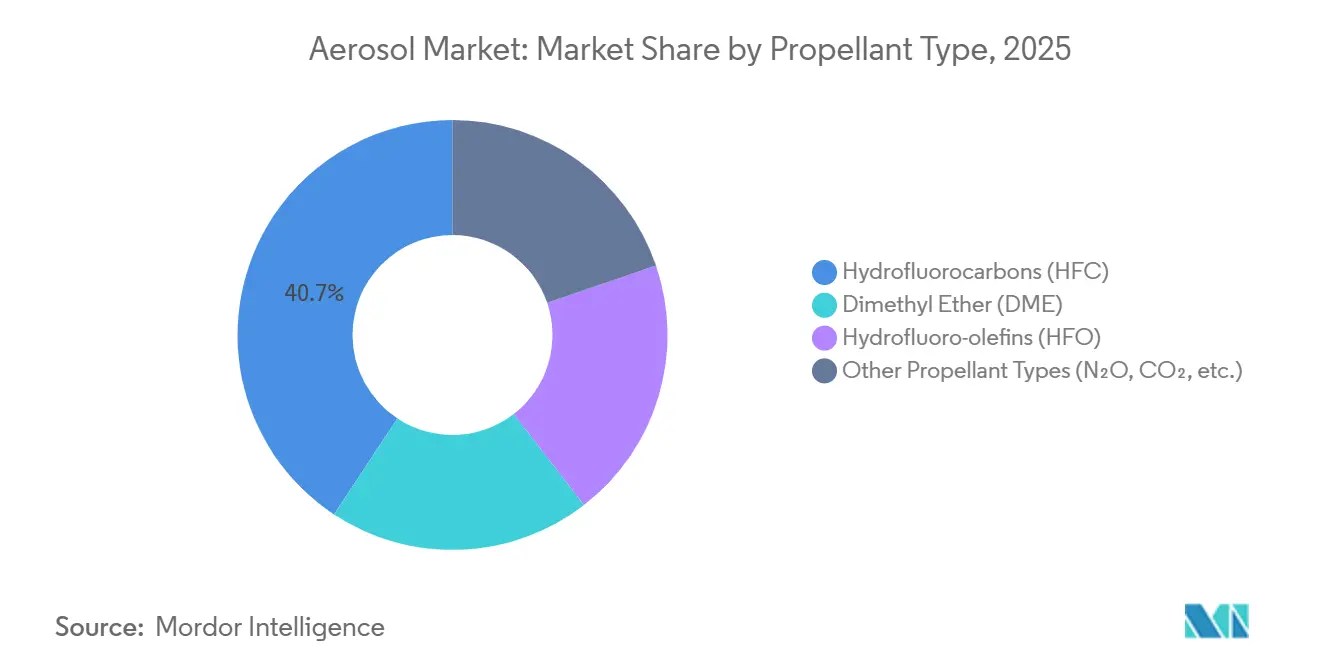

- Par type de propulseur, les hydrofluorocarbures représentaient 40,71 % de la part du marché des aérosols en 2025, tandis que les hydrofluoro-oléfines progressent à un TCAC de 6,61 % jusqu'en 2031.

- Par type de contenant, l'aluminium représentait 45,83 % de la part du marché des aérosols en 2025, tandis que le plastique devrait croître à un TCAC de 6,01 % jusqu'en 2031.

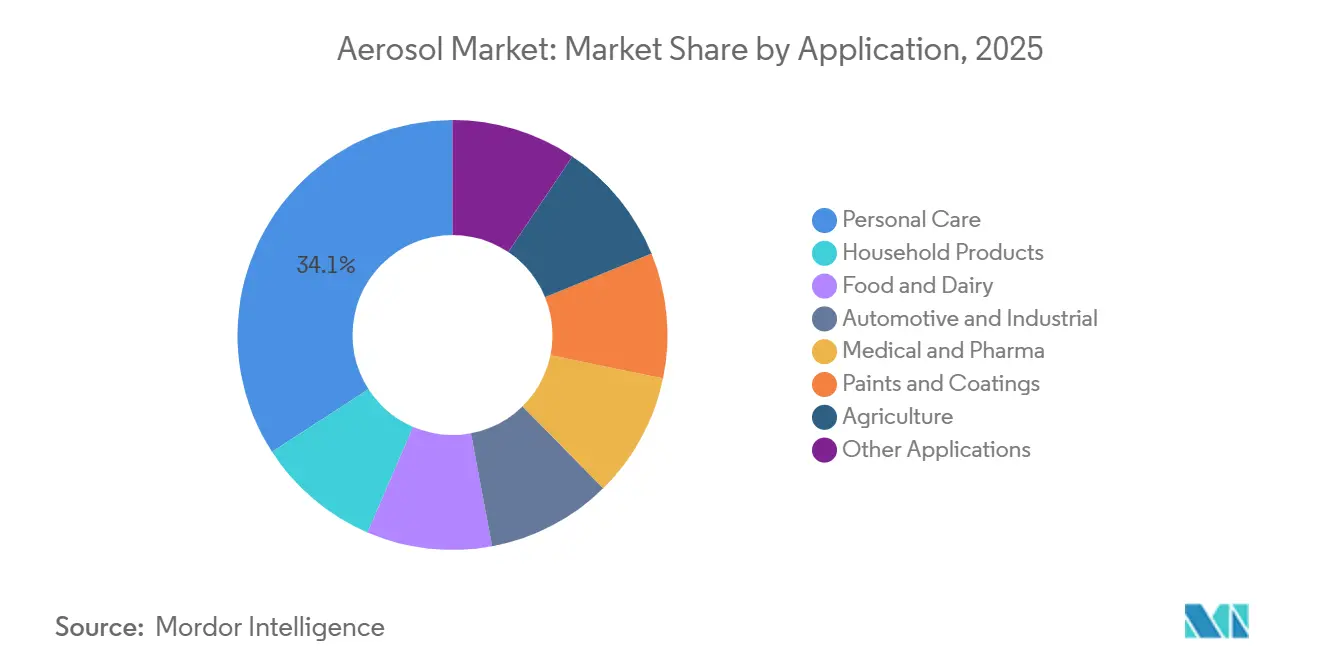

- Par application, les soins personnels représentaient 34,13 % de la part du marché des aérosols en 2025, tandis que le segment médical et pharmaceutique devrait croître à un TCAC de 6,33 % jusqu'en 2031.

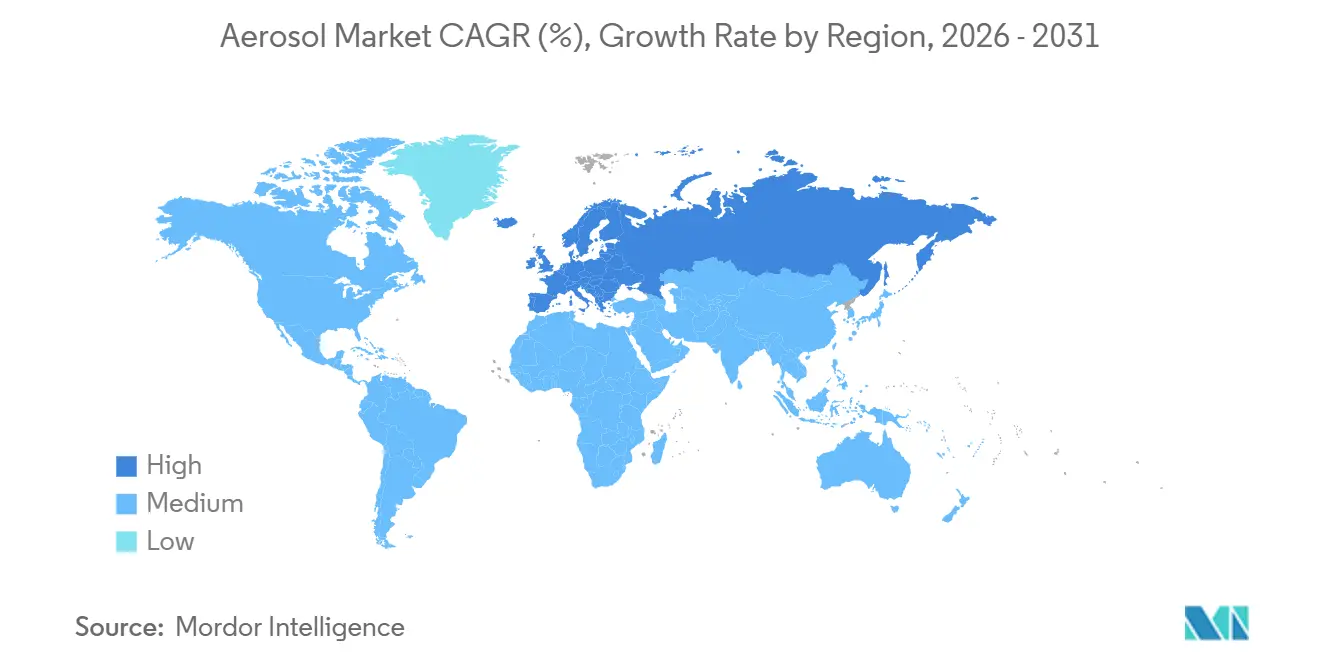

- Par géographie, l'Europe était en tête avec 32,19 % de la part du marché des aérosols en 2025 et devrait enregistrer le TCAC le plus rapide, à 6,56 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aérosols

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des applications de pulvérisation de peintures et revêtements | +0.8% | Mondial, avec une concentration dans les pôles aérospatiaux d'Amérique du Nord et les marchés de retouche automobile européens | Moyen terme (2-4 ans) |

| Emballages portables axés sur la commodité dans tous les secteurs | +1.2% | Mondial, porté par les centres urbains d'Asie-Pacifique et la consommation nomade en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition réglementaire vers des propulseurs à faible PRC stimulant la reconversion industrielle | +1.5% | Amérique du Nord et Europe (loi AIM de l'EPA, règlement F-Gas de l'UE) ; répercussions sur les fabricants orientés vers l'exportation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la technologie bag-on-valve pour le dosage de qualité pharmaceutique | +0.6% | Amérique du Nord et Europe (approbations réglementaires FDA, EMA) ; émergence au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Croissance des aérosols désinfectants nomades dans les flottes de micro-mobilité partagée | +0.5% | Centres urbains d'Amérique du Nord et d'Europe ; déploiements pilotes en Asie-Pacifique (Singapour, Séoul, Tokyo) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des applications de pulvérisation de peintures et revêtements

Les fabricants d'équipements d'origine dans le secteur aérospatial adoptent des revêtements en aérosol qui sèchent plus rapidement et minimisent les projections excessives. En conséquence, AkzoNobel a alloué 50 millions EUR en 2024 pour agrandir son installation aérospatiale aux Pays-Bas. Axalta et Dürr ont lancé des kiosques numériques de mélange de peinture qui distribuent des couleurs personnalisées dans des contenants aérosols à la demande, réduisant l'espace de stockage nécessaire dans les carrosseries. La chimie des aérosols sans projections excessives de BASF gagne en popularité dans les environnements industriels confinés où les pistolets HVLP traditionnels rencontrent des difficultés liées aux polluants atmosphériques dangereux. Les lignes d'assemblage d'avions à fuselage étroit préfèrent ces sprays en raison des possibilités limitées de retouche, tandis que les modificateurs rhéologiques garantissent des schémas de pulvérisation constants malgré les fluctuations de température. Ces tendances mettent en évidence un créneau haut de gamme au sein du marché des aérosols, dont bénéficient les fournisseurs capables de certifier des revêtements pour des applications aéronautiques.

Emballages portables axés sur la commodité dans tous les secteurs

Les aérosols à usage unique remplacent de plus en plus les flacons en vrac dans les secteurs des soins personnels, du nettoyage ménager et de la restauration. Le spray probiotique Cif Infinite Clean d'Unilever, lancé en avril 2025, offre une protection de surface sur plusieurs jours à un prix de 4 GBP. De même, le brumisateur aux ions d'argent pour toilettes de Lion Corporation, lancé au Japon le même mois, répond à la demande de solutions de nettoyage en profondeur. La crème fouettée Anchor de Fonterra prolonge la durée de conservation à 12 mois, offrant des économies de main-d'œuvre pour les cafés. Les compagnies aériennes et les hôtels préfèrent les contenants de 100 mL conformes aux normes TSA, tandis que les entrepôts de commerce électronique bénéficient d'aérosols en plastique résistants aux chocs qui réduisent les retours de produits. Ces facteurs soulignent le rôle des formats portables dans la stimulation de la croissance du marché des aérosols.

Transition réglementaire vers des propulseurs à faible PRC stimulant la reconversion industrielle

La loi AIM américaine limitera le potentiel de réchauffement climatique (PRC) des aérosols grand public à 150 à partir de janvier 2025, entraînant une transition du HFC-134a vers des alternatives telles que le HFO-1234ze et l'éther diméthylique[1]Agence américaine de protection de l'environnement, « Réduction progressive des hydrofluorocarbures », epa.gov. AstraZeneca a déposé une demande pour faire passer ses inhalateurs Breztri Aerosphere au HFO-1234ze dans plusieurs juridictions, obtenant une réduction de 99,9 % des émissions sur le cycle de vie sans affecter le dosage. Dans l'UE, les quotas sur les HFC vierges ont fait monter les prix au comptant au-dessus de 20 USD par kg en 2025. La certification ISO 14001 est devenue une exigence standard pour les conditionneurs sous contrat d'aérosols ciblant des clients multinationaux. Cependant, les conditionneurs de plus petite taille font face à des contraintes financières pour moderniser leurs systèmes de manipulation des gaz, ce qui entraîne une consolidation du marché au profit des acteurs plus grands et mieux capitalisés.

Adoption de la technologie bag-on-valve pour le dosage de qualité pharmaceutique

Les systèmes bag-on-valve séparent les formulations médicamenteuses des propulseurs, éliminant le besoin de conservateurs et réduisant les risques d'oxydation. Entre 2024 et 2025, la FDA a approuvé des inhalateurs à dose mesurée génériques à base de béclométhasone, d'albutérol et de fluticasone utilisant cette technologie. La pompe sans métal APF Futurity d'Aptar, lancée en 2024, offre une recyclabilité totale. De plus, des actionneurs équipés de RFID surveillent l'observance des patients et facilitent les renouvellements d'ordonnances en pharmacie, permettant des modèles de remboursement basés sur la valeur. L'adoption est en hausse au Japon et en Corée du Sud, où le vieillissement de la population stimule la demande de médicaments pour les maladies respiratoires chroniques. Cette technologie confère un avantage concurrentiel aux fournisseurs qualifiés, améliorant les marges au sein du marché des aérosols.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Responsabilités liées à l'inflammabilité et à la sécurité | -0.5% | Mondial, avec une application renforcée en Amérique du Nord et en Europe sous les codes de transport du DOT et de l'ONU | Court terme (≤ 2 ans) |

| Résistance des consommateurs dans les points de vente zéro déchet | -0.4% | Centres urbains d'Europe et d'Amérique du Nord ; émergence en Australie et en Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Pénurie de propulseur CO₂ de qualité pharmaceutique face à la demande de CCUS | -0.3% | Amérique du Nord (chaîne d'approvisionnement en CO₂ marchand aux États-Unis) ; impact secondaire en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Responsabilités liées à l'inflammabilité et à la sécurité

L'éther diméthylique, le propane et le butane restent classés comme gaz inflammables de la division 2.1 selon les codes de transport de l'ONU, nécessitant des entrepôts anti-déflagrants et des primes d'assurance plus élevées. Les réglementations du DOT américain limitent les charges sur palettes pour la distribution au détail en ligne, augmentant les coûts d'exécution des commandes[2]Département américain des transports, « Réglementations sur les matières dangereuses », transportation.gov . Les exigences de ventilation de l'OSHA peuvent contraindre les conditionneurs de taille moyenne à investir jusqu'à 500 000 USD dans des mises à niveau de systèmes CVC. Les rappels, comme l'incident du nettoyant pour freins en 2024, peuvent nuire à la réputation des marques et entraîner des coûts de responsabilité significatifs. Ces facteurs posent des défis à l'expansion des marges sur le marché des aérosols.

Résistance des consommateurs dans les points de vente zéro déchet

Les systèmes rechargeables, tels que les dégraissants Flairosol de Zep lancés en septembre 2024, éliminent le besoin de propulseurs et de composés organiques volatils (COV), séduisant les consommateurs soucieux de l'environnement dans des enseignes comme Lowe's et les éco-boutiques. Les pochettes AeroFlexx, adoptées par Aveda, réduisent l'utilisation de plastique de 70 % et proposent des recharges concentrées. Les réglementations allemandes VerpackG et les propositions d'emballages de l'UE imposent des frais croissants sur les contenants non recyclables. Les marques qui misent sur la commodité doivent relever ces défis en quantifiant leur empreinte carbone et en garantissant la recyclabilité pour maintenir la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulseur : l'adoption des HFO s'accélère tandis que les HFC restent prédominants

Les hydrofluorocarbures (HFC) représentaient 40,71 % du chiffre d'affaires de 2025, tandis que les hydrofluoro-oléfines (HFO) devraient croître à un TCAC de 6,61 % jusqu'en 2031. L'Agence de protection de l'environnement (EPA) a réduit les quotas de HFC pour 2026 de 15 % par rapport à la base de référence de 2024, établissant le HFO-1234ze comme alternative principale. La transition planifiée d'AstraZeneca vers le HFO-1234ze garantit la stabilité des doses tout en atteignant une réduction de 99,9 % du potentiel de réchauffement climatique (PRC). L'éther diméthylique gagne des parts de marché au détriment du gaz de pétrole liquéfié (GPL) dans les applications de soins personnels en Asie-Pacifique, car il nécessite des ajustements minimes des lignes de production. Le protoxyde d'azote reste le premier choix pour les applications de produits laitiers fouettés, tandis que le dioxyde de carbone (CO₂) est essentiel pour la sécurité alimentaire. Les conditionneurs de petite taille risquent de perdre des contrats s'ils n'obtiennent pas la certification ISO 14001 et ne démontrent pas l'utilisation de mélanges à PRC inférieur à 150. Ces tendances alimentent un marché des aérosols à deux vitesses, où l'accès aux capitaux influence le rythme de mise en conformité.

Par type de contenant : la domination de l'aluminium face au défi de légèreté du plastique

L'aluminium représentait 45,83 % de la part du marché des aérosols en 2025, bénéficiant de sa recyclabilité infinie. Ball Corporation a investi 290 millions USD dans le Colorado en 2024 pour produire des contenants contenant 90 % de matières recyclées, les remettant en rayon en 60 jours. L'acier continue de servir les applications industrielles nécessitant des pressions nominales de 180 psi, malgré des coûts de revêtement supérieurs de 20 %. Les contenants en verre et en étain restent populaires dans les parfums de prestige, mais affichent un taux de retour de 5 % dans le commerce électronique. Les contenants en plastique devraient croître à un TCAC de 6,01 % jusqu'en 2031, car leurs propriétés légères réduisent les émissions de fret de 0,15 kg de CO₂ par 100 unités expédiées. Cependant, les réglementations de l'Union européenne imposant des emballages recyclables d'ici 2030 accélèrent la recherche sur les solutions PET mono-matière. Ces développements devraient façonner les stratégies d'approvisionnement sur l'ensemble du marché des aérosols au cours de la prochaine décennie.

Par application : les aérosols médicaux dépassent la croissance des soins personnels

Les applications de soins personnels ont dominé le marché en termes de chiffre d'affaires, contribuant à hauteur de 34,13 % en 2025, soutenues par l'expansion de la production de déodorants de Beiersdorf pour 350 millions EUR à Leipzig. Cependant, le segment médical et pharmaceutique devrait croître plus rapidement, avec un TCAC de 6,33 % jusqu'en 2031, porté par les génériques approuvés par la FDA qui réduisent les coûts pour les patients. Les produits ménagers bénéficient d'innovations telles que les technologies probiotiques et aux ions d'argent, tandis que les sprays automobiles transitionnent vers des lubrifiants sans PFAS qui prolongent les intervalles d'entretien par trois. Les aérosols de peinture connaissent une demande renouvelée dans le secteur aérospatial, comme en témoigne la mise à niveau des installations d'AkzoNobel pour 50 millions EUR. Les aérosols alimentaires s'appuient sur l'expansion quadruple du protoxyde d'azote, tandis que les sprays agricoles restent une niche en raison des préoccupations liées à la dérive. Ces taux de croissance variés soulignent l'importance de la diversification du portefeuille au sein du marché des aérosols.

Analyse géographique

L'Europe représentait 32,19 % du chiffre d'affaires du marché en 2025 et devrait croître à un TCAC de 6,56 % jusqu'en 2031. Les quotas F-Gas et les frais VerpackG favorisent les contenants en aluminium, qui s'intègrent parfaitement dans les systèmes de consigne. L'acquisition d'Alucan par Ball Corporation en octobre 2024 a sécurisé une capacité supplémentaire en Espagne et en Belgique pour les lignes de production conformes aux HFO.

L'Asie-Pacifique s'accélère, portée par la demande urbaine de cosmétiques en Chine et les besoins d'emballages pour le commerce électronique en Inde. Le brumisateur antibactérien de Lion Corporation illustre la préférence du Japon pour les aérosols ménagers à haute fonctionnalité. Le secteur du tourisme en Thaïlande stimule les ventes d'aérosols de voyage, tandis que la Corée du Sud bénéficie des exportations de la K-beauté.

L'Amérique du Nord fait face aux échéances de la loi AIM, poussant les conditionneurs vers des mélanges à base de HFO. L'acquisition par Ball Corporation de Florida Can Manufacturing pour 160 millions USD en février 2025 garantit l'approvisionnement pour les clients de produits ménagers. La gamme Flairosol de Zep illustre le marché croissant des sprays sans propulseur dans la distribution de bricolage. L'avis de Santé Canada de juin 2025 sur le protoxyde d'azote laisse présager des réglementations plus strictes pour les chargeurs de crème fouettée.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés émergents, où l'urbanisation stimule la demande de déodorants et de désinfectants. Cependant, les lacunes infrastructurelles en matière de recyclage et de logistique des propulseurs limitent la croissance par rapport à l'Europe et à l'Asie-Pacifique. La délocalisation vers le Mexique raccourcit les délais de livraison pour les clients américains et diversifie modestement les chaînes d'approvisionnement mondiales en aérosols.

Paysage concurrentiel

Le marché des aérosols présente une concentration modérée, les cinq premiers fournisseurs contrôlant environ 53 % de la capacité combinée. La fabrication de valves reste fragmentée, avec des acteurs clés tels que Lindal, Aptar et Coster. Ball Corporation a réalisé trois acquisitions entre octobre 2024 et janvier 2026, notamment Alucan, Florida Can Manufacturing et une participation de 80 % dans Benepack évaluée à 195 millions USD, afin de renforcer l'intégration verticale. La pompe APF Futurity d'Aptar intègre un suivi des doses, créant des barrières de revalidation réglementaire qui renforcent la fidélisation des clients. Des opportunités subsistent dans les désinfectants pour la micro-mobilité et les sprays électrostatiques agricoles. Les pochettes rechargeables d'AeroFlexx, dont le lancement sous la marque Aveda est prévu en 2027, concurrencent les contenants à usage unique en réduisant la teneur en plastique de 70 %. Les barrières à l'entrée portent désormais sur la manipulation des HFO, la conformité ISO 14001 et les coûts élevés des lignes de remplissage à plusieurs millions de dollars. Ces facteurs imposent un cycle de capital discipliné au sein du secteur des aérosols tout en encourageant les acquisitions lorsque des innovateurs de niche atteignent une certaine échelle.

Leaders du secteur des aérosols

Ball Corporation

Crown

Beiersdorf

Aptar

Ardagh Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Beiersdorf et Ball Corporation ont franchi une étape clé dans leur partenariat stratégique en faisant passer l'ensemble des contenants aérosols européens de Beiersdorf à de l'aluminium 100 % recyclé post-consommation (PCR). Cette initiative a débuté par un projet pilote en 2024 et a abouti à l'adoption complète d'emballages en aluminium 100 % PCR dans toute la région.

- Mars 2026 : Glenmark Pharmaceuticals a annoncé que sa filiale, Glenmark Specialty SA, avait reçu l'approbation finale de la Food and Drug Administration américaine (USFDA) pour l'aérosol pour inhalation de propionate de fluticasone USP, 44 mcg par actionnement. L'USFDA avait déterminé que le produit était bioéquivalent et thérapeutiquement équivalent au médicament de référence répertorié (RLD), Flovent HFA aérosol pour inhalation, 44 mcg, fabriqué par GlaxoSmithKline (NDA 021433).

Portée du rapport mondial sur le marché des aérosols

Les aérosols sont des particules solides ou des gouttelettes liquides extrêmement minuscules en suspension dans l'air ou d'autres gaz. Ils sont constitués de particules solides qui peuvent être introduites dans l'atmosphère par de grandes tempêtes de poussière, des éruptions volcaniques ou des particules de suie provenant de grands incendies.

Le marché des aérosols est segmenté par type de propulseur, type de contenant, application et géographie. Par type de propulseur, le marché est segmenté en hydrofluorocarbures (HFC), éther diméthylique (DME), hydrofluoro-oléfines (HFO) et autres types de propulseurs (N₂O, CO₂, etc.). Par type de contenant, le marché est segmenté en aluminium, acier, plastique, verre et étain. Par application, le marché est segmenté en soins personnels, produits ménagers, alimentation et produits laitiers, automobile et industrie, médical et pharmaceutique, peintures et revêtements, agriculture et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les aérosols dans 18 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Hydrofluorocarbures (HFC) |

| Éther diméthylique (DME) |

| Hydrofluoro-oléfines (HFO) |

| Autres types de propulseurs (N₂O, CO₂, etc.) |

| Aluminium |

| Acier |

| Plastique |

| Verre et étain |

| Soins personnels |

| Produits ménagers |

| Alimentation et produits laitiers |

| Automobile et industrie |

| Médical et pharmaceutique |

| Peintures et revêtements |

| Agriculture |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulseur | Hydrofluorocarbures (HFC) | |

| Éther diméthylique (DME) | ||

| Hydrofluoro-oléfines (HFO) | ||

| Autres types de propulseurs (N₂O, CO₂, etc.) | ||

| Par type de contenant | Aluminium | |

| Acier | ||

| Plastique | ||

| Verre et étain | ||

| Par application | Soins personnels | |

| Produits ménagers | ||

| Alimentation et produits laitiers | ||

| Automobile et industrie | ||

| Médical et pharmaceutique | ||

| Peintures et revêtements | ||

| Agriculture | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aérosols ?

Le marché des aérosols s'élève à 47,62 milliards USD en 2026 et devrait atteindre 62,32 milliards USD d'ici 2031, progressant à un TCAC de 5,53 % sur la période 2026-2031.

Quelle classe de propulseur connaît la croissance la plus rapide jusqu'en 2031 ?

Les hydrofluoro-oléfines progressent à un TCAC de 6,61 % jusqu'en 2031, à mesure que les réglementations sur les faibles PRC se renforcent dans les principales économies.

Pourquoi l'aluminium a-t-il dominé le segment des types de contenants en 2025 ?

La recyclabilité infinie, les systèmes de consigne et les engagements des marques en faveur des emballages circulaires maintiennent l'aluminium à une part de 45,83 % en 2025.

Quelle application devrait dépasser les soins personnels jusqu'en 2031 ?

Le médical et pharmaceutique devrait croître à un TCAC de 6,33 % jusqu'en 2031, porté par les inhalateurs génériques et l'adoption de la technologie bag-on-valve.

Dernière mise à jour de la page le: