Taille et Part du Marché des Aliments Composés en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.20 Milliards de dollars |

| Taille du Marché (2026) | 7.55 Milliards de dollars |

| Taille du Marché (2031) | 9.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

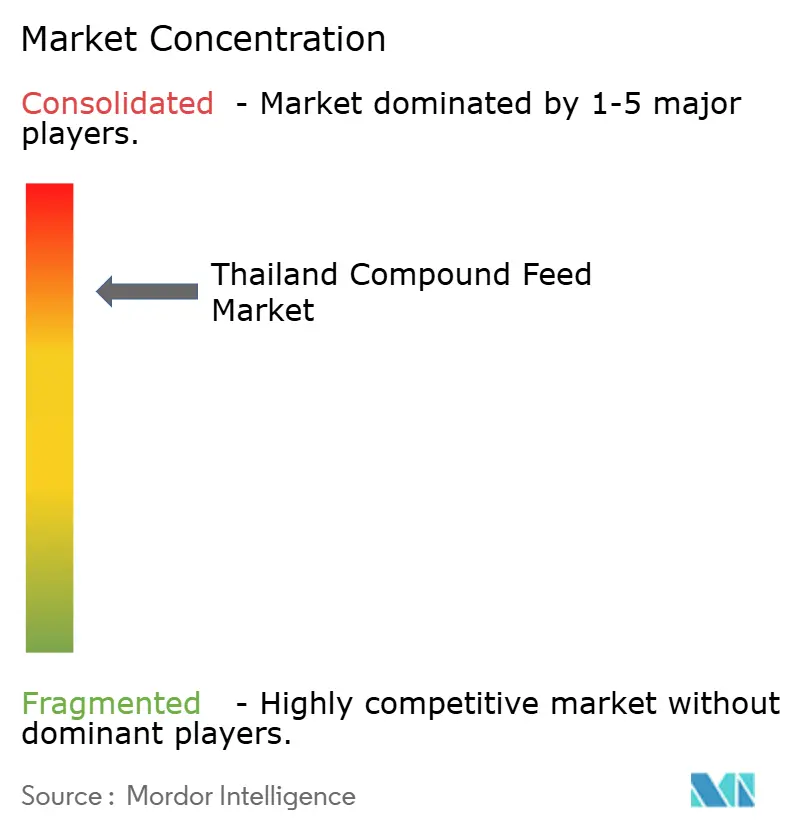

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Composés en Thaïlande par Mordor Intelligence

La taille du marché des aliments composés en Thaïlande était évaluée à 7,20 milliards USD en 2025 et devrait croître de 7,55 milliards USD en 2026 pour atteindre 9,54 milliards USD d'ici 2031, à un CAGR de 4,80% durant la période de prévision (2026-2031). Les entreprises d'alimentation animale développent des lignes d'extrusion à double vis pour approvisionner les élevages de crevettes et de tilapias qui exigent des aliments flottants riches en protéines, tandis que les compléments enrichis en enzymes gagnent des parts de marché à mesure que les usines optimisent les indices de conversion alimentaire pour compenser la volatilité des prix du maïs et du soja. La traçabilité numérique devient obligatoire pour les exportateurs vers l'Union européenne, et les usines qui intègrent la blockchain et la spectroscopie proche infrarouge obtiennent des contrats à long terme à des prix premium. Les investissements directs étrangers en provenance de Chine et de Corée du Sud ajoutent des usines à haute densité près des ports de Laem Chabang et de Map Ta Phut, intensifiant la concurrence sur le marché des aliments composés en Thaïlande.

Points Clés du Rapport

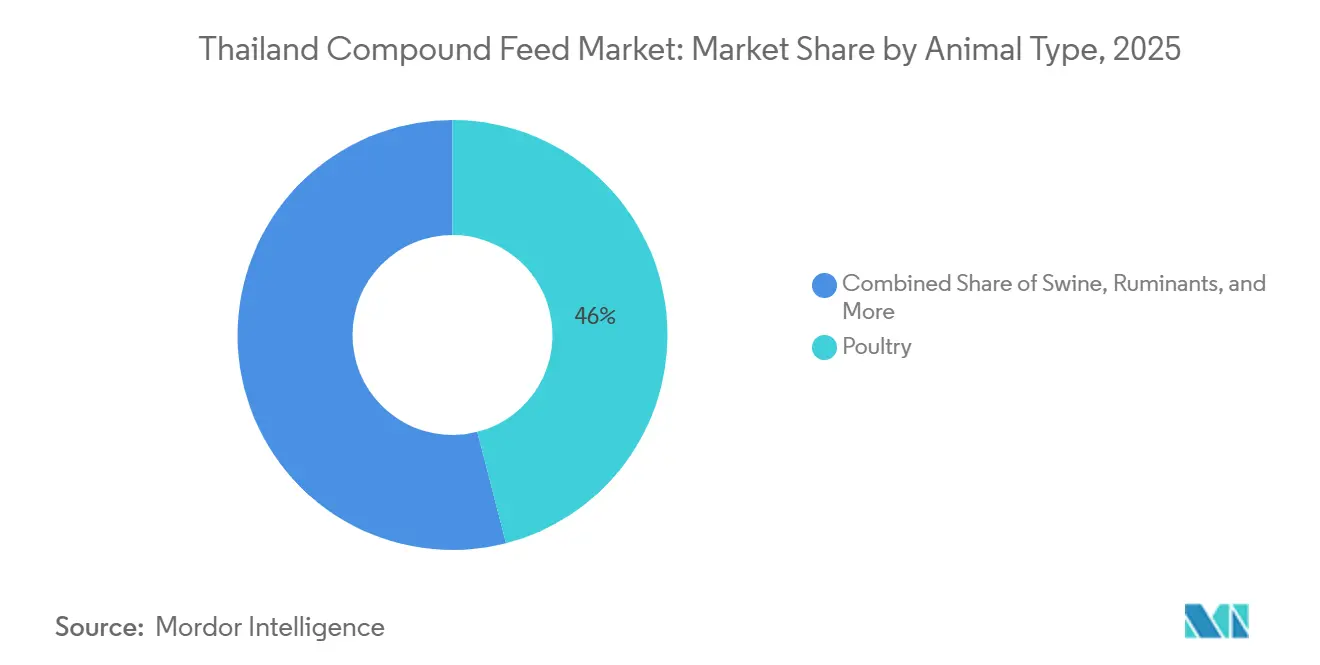

- Par type d'animal, les aliments pour volaille constituaient le segment le plus important, représentant 46,0% de la part du marché des aliments composés en Thaïlande en 2025, tandis que les aliments pour l'aquaculture sont le segment à la croissance la plus rapide, avec un CAGR projeté de 6,9% jusqu'en 2031.

- Par ingrédient, les céréales constituaient le segment le plus important, représentant 52,0% de la taille du marché des aliments composés en Thaïlande en 2025, tandis que les compléments sont le segment à la croissance la plus rapide, avec un CAGR prévu de 7,8% jusqu'en 2031.

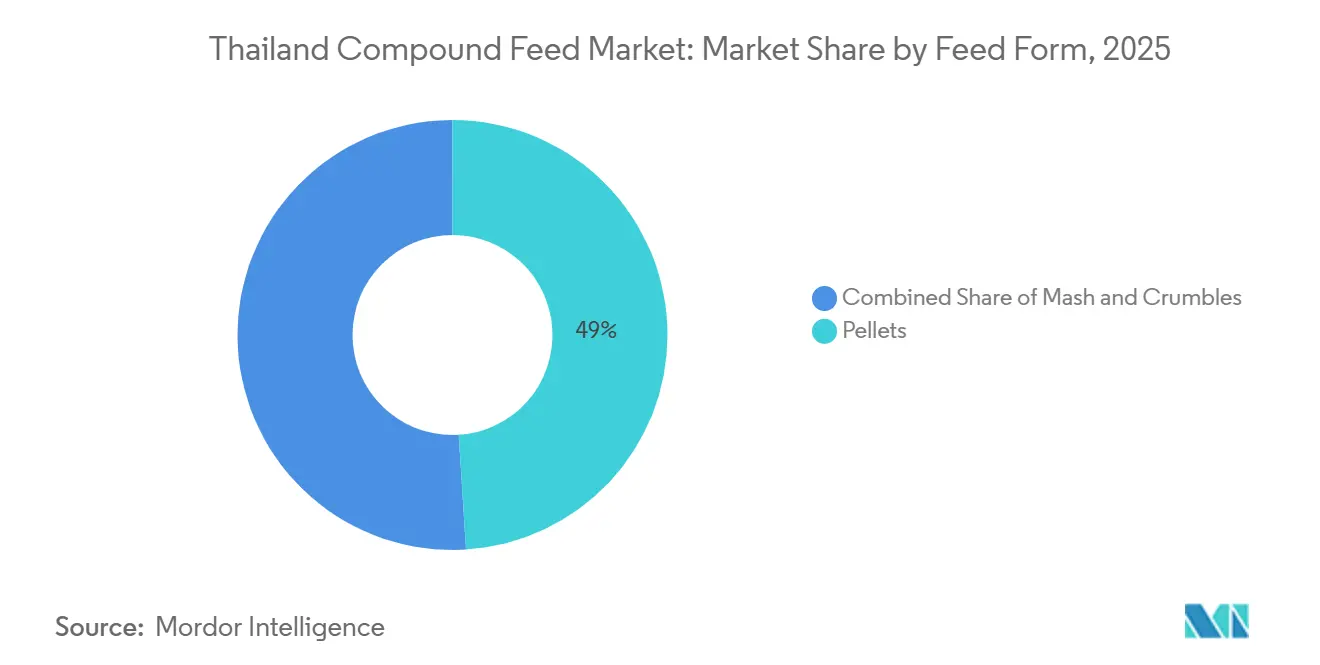

- Par forme d'aliment, les granulés constituaient le segment le plus important, dominant avec une part de 49,0% du marché des aliments composés en Thaïlande en 2025, les miettes enregistrant la croissance la plus rapide avec un CAGR de 5,9% jusqu'en 2031.

- Par stade de production, la croissance constituait le segment le plus important, détenant une part de 41,0% en 2025, tandis que le démarrage était le segment à la croissance la plus rapide, progressant à un CAGR de 6,4% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Aliments Composés en Thaïlande

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Protéines d'Origine Animale | +1.2% | National, avec une concentration dans la Région Métropolitaine de Bangkok et le Corridor Économique de l'Est | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour les Usines d'Alimentation Intégrées | +0.9% | National, avec adoption précoce dans les provinces de Chonburi, Rayong et Nakhon Ratchasima | Court terme (≤ 2 ans) |

| Investissements Directs Étrangers dans des Usines d'Aliments à Haute Densité | +0.7% | Provinces côtières près des ports de Laem Chabang et de Map Ta Phut | Moyen terme (2-4 ans) |

| Expansion des Startups de Protéines de Mouche Soldat Noire | +0.6% | National, avec des installations pilotes à Chiang Mai et Nakhon Pathom | Long terme (≥ 4 ans) |

| Obligations de Traçabilité de l'Aliment à l'Assiette via la Blockchain | +0.5% | Usines orientées à l'exportation dans les provinces de Samut Sakhon et Chachoengsao | Court terme (≤ 2 ans) |

| Plan pour l'Économie Bleue Accélérant la Demande d'Aliments Aquacoles Extrudés | +0.8% | Provinces côtières du sud (Surat Thani, Songkhla) et la façade maritime orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Protéines d'Origine Animale

La consommation per capita de viande de volaille est passée de 4,7 kg en 2024 à 4,9 kg en 2025, stimulant l'utilisation d'aliments composés alors que les intégrateurs raccourcissent les cycles d'élevage des poulets de chair jusqu'à 7 jours grâce à des régimes à haute densité énergétique[1]Source : OCDE et FAO, "Perspectives agricoles 2024-2033," oecd.org. La consommation croissante de volaille, de porc, d'œufs et de produits aquacoles en Thaïlande stimule la demande d'aliments composés. Avec la hausse des revenus urbains et l'expansion des exportations de restauration, les producteurs d'élevage développent leurs opérations pour répondre aux besoins tant nationaux qu'à l'exportation. Par exemple, les exportations de volaille thaïlandaise vers le Japon et l'Union européenne nécessitent des formulations d'aliments cohérentes et de haute qualité, stimulant ainsi la demande d'aliments composés nutritionnellement optimisés. Cette tendance du marché des aliments composés en Thaïlande augmente directement les volumes de production d'aliments et soutient l'expansion des capacités parmi les fabricants d'aliments intégrés.

Incitations Gouvernementales pour les Usines d'Alimentation Intégrées

Les politiques du gouvernement thaïlandais favorisant l'intégration verticale dans l'élevage et l'aquaculture renforcent la production nationale d'aliments. Des incitations telles que des avantages fiscaux, des privilèges du Conseil des Investissements (BOI) et des prêts bonifiés encouragent les entreprises à adopter des modèles intégrés de transformation des aliments et de l'élevage. Par exemple, les grands groupes agroalimentaires exploitant des élevages avicoles intégrés bénéficient d'économies d'échelle, stimulant la demande de production interne d'aliments composés. Ces mesures renforcent les investissements dans la fabrication d'aliments et accélèrent la modernisation des usines d'alimentation. Les entreprises étrangères tirent parti de ces incitations pour établir des plateformes d'exportation qui approfondissent la concurrence au sein du marché des aliments composés en Thaïlande.

Investissements Directs Étrangers dans des Usines d'Aliments à Haute Densité

Les flux d'investissements directs étrangers (IDE) dans le secteur agro-industriel thaïlandais facilitent la création d'usines d'alimentation technologiquement avancées. Les investisseurs internationaux introduisent l'automatisation, la technologie d'extrusion et des systèmes de formulation nutritionnelle de précision, qui améliorent les indices de conversion alimentaire et l'efficacité de la production. Par exemple, les installations d'aliments aquacoles soutenues par des capitaux étrangers le long de la façade maritime orientale de la Thaïlande augmentent la production d'aliments pour crevettes, soutenant la robuste industrie d'exportation de fruits de mer du pays. Cela renforce la compétitivité régionale de la Thaïlande dans le secteur des aliments composés.

Expansion des Startups de Protéines de Mouche Soldat Noire

La croissance des startups de protéines d'insectes utilisant les larves de mouche soldat noire comme sources de protéines alternatives stimule l'innovation dans l'alimentation animale. Ces startups contribuent à réduire la dépendance aux farines de soja et de poisson importées, qui sont soumises à une volatilité des prix. Par exemple, l'incorporation de protéines d'insectes dans les aliments pour volaille et aquaculture réduit les coûts des matières premières et renforce les atouts en matière de durabilité. Le développement du marché des aliments composés en Thaïlande soutient la sécurité alimentaire à long terme tout en positionnant la Thaïlande comme un leader des ingrédients d'alimentation durables en Asie-Pacifique. Les insectes contribuent également à la gestion des déchets en transformant les résidus alimentaires en protéines à haute valeur ajoutée, répondant aux exigences de durabilité des acheteurs de l'Union européenne actifs sur le marché des aliments composés en Thaïlande.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Ingrédients d'Alimentation Importés | -0.9% | National, avec un impact aigu sur les usines dépendantes des importations dans les régions centrales et méridionales | Court terme (≤ 2 ans) |

| Terres Arables Limitées pour les Cultures Fourragères Nationales | -0.5% | National, avec des contraintes les plus sévères dans les provinces du nord-est | Long terme (≥ 4 ans) |

| Contamination Chronique aux Mycotoxines dans les Entrepôts Tropicaux | -0.6% | Provinces côtières du sud et de l'est à forte humidité | Moyen terme (2-4 ans) |

| Mécanismes d'Ajustement Carbone aux Frontières sur les Émissions Incorporées | -0.4% | Usines orientées à l'exportation dans les provinces de Samut Sakhon et Chachoengsao | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Ingrédients d'Alimentation Importés

En 2025, la Thaïlande a importé 50 000 tonnes métriques de maïs, exposant les usines d'alimentation nationales aux fluctuations des taux de fret et des taux de change, ce qui peut avoir un impact significatif sur les coûts à l'arrivée en l'espace d'un seul trimestre[2]Source : Service agricole étranger de l'USDA, "Rapport annuel sur la volaille et les produits 2024," fas.usda.gov. Les prix des matières premières importées, telles que le maïs et la farine de soja, sont soumis à des fluctuations significatives dues aux déséquilibres mondiaux entre l'offre et la demande, aux conditions météorologiques, aux fluctuations des devises, aux tensions géopolitiques et aux restrictions commerciales. Ces variations de prix ont un impact direct sur la structure des coûts de la Thaïlande pour la production d'aliments composés. Lorsque les coûts d'importation augmentent, les fabricants d'aliments font face à des dépenses d'intrants accrues, ce qui peut soit réduire les marges bénéficiaires si elles sont absorbées, soit entraîner des prix d'aliments plus élevés pour les producteurs de volaille et d'élevage.

Terres Arables Limitées pour les Cultures Fourragères Nationales

La concurrence pour l'utilisation des terres dans la région du nord-est limite l'expansion de la culture du maïs, tandis que les usines d'éthanol de manioc remplacent les céréales fourragères, contraignant les approvisionnements locaux en céréales et augmentant la dépendance aux importations sur le marché des aliments composés en Thaïlande. La concurrence pour les terres entre les cultures vivrières, le développement urbain et l'usage industriel s'intensifie, en particulier dans le centre de la Thaïlande, limitant l'expansion de la culture des plantes fourragères. Malgré les progrès des techniques agricoles, la production nationale de céréales fourragères essentielles reste insuffisante pour répondre aux besoins de l'industrie de l'alimentation animale. En conséquence, le déficit est comblé par les importations. Étant donné que la production nationale ne peut que partiellement satisfaire la demande, les usines d'alimentation doivent continuer à dépendre des ingrédients importés, malgré la volatilité des prix et les risques d'approvisionnement associés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animal : L'Aquaculture Dépasse la Croissance de la Volaille

Les aliments pour volaille constituaient le segment le plus important, représentant 46,0% de la part du marché des aliments composés en Thaïlande en 2025. La domination du marché est attribuée à l'intégration verticale entre les installations de production d'aliments et de transformation, ciblant principalement les exportations. Les opérations d'élevage de poulets de chair à grande échelle assurent une demande constante pour les usines d'alimentation, offrant une stabilité même face aux fluctuations des prix des matières premières. Le marché des aliments pour volaille en Thaïlande démontre sa solidité grâce au rôle établi du pays dans les exportations mondiales de poulet, notamment vers le Japon et l'Union européenne, où le respect de normes de sécurité strictes est crucial.

Les aliments pour l'aquaculture sont le segment à la croissance la plus rapide, avec un CAGR projeté de 6,9% jusqu'en 2031. La forte demande d'aliments flottants pour crevettes et tilapias positionne l'aquaculture comme un leader du marché au sein du marché des aliments composés en Thaïlande. Les aliments pour porcins rebondissent avec le recul de la fièvre porcine africaine, tandis que les segments des ruminants et des animaux de compagnie restent modestes mais progressent avec l'urbanisation et la hausse des revenus disponibles. Le segment des aliments pour l'aquaculture atteint des marges bénéficiaires plus élevées grâce à des formulations spécialisées avec des additifs fonctionnels qui améliorent l'efficacité de la conversion alimentaire et la qualité du produit final.

Par Ingrédient : Les Céréales Dominent Tandis que les Compléments Connaissent la Croissance la Plus Rapide

Les céréales constituaient le segment le plus important, représentant 52,0% de la taille du marché des aliments composés en Thaïlande en 2025. Cette domination est attribuée à la forte demande de céréales en tant que principale source d'énergie dans l'alimentation animale, portée par leur valeur nutritionnelle et leur disponibilité. Les tourteaux et farines dépendent des protéines de soja importées, rendant les coûts des ingrédients sensibles aux chocs de prix mondiaux sur le marché des aliments composés en Thaïlande. L'infrastructure existante de manutention en vrac et les politiques tarifaires favorables aux cultures nationales maintiennent des taux d'inclusion élevés de céréales dans les formulations d'aliments standard.

Les compléments sont le segment à la croissance la plus rapide, avec un CAGR prévu de 7,8% jusqu'en 2031, soulignant l'évolution du secteur vers une production sans antibiotiques. Les fabricants d'aliments incorporent des probiotiques, des dérivés de levure et des acides organiques, souvent à des prix premium, pour répondre aux exigences d'exportation de produits sans résidus. De plus, l'introduction de protéines dérivées d'insectes, notamment la farine de mouche soldat noire, élargit les options de compléments et stimule la croissance sur le marché des aliments composés en Thaïlande.

Par Forme d'Aliment : Les Granulés en Tête Tandis que les Miettes Enregistrent la Croissance la Plus Rapide

Les granulés constituaient le segment le plus important en 2025, représentant 49,0% de la part de marché, soutenus par leur stockage efficace, la réduction de la génération de poussière, la facilité de manutention et la compatibilité avec les systèmes de distribution automatisés. La domination des granulés est portée par l'efficacité logistique, la réduction des pertes de matières due à la diminution de la poussière, de meilleures performances de conversion alimentaire et l'adéquation aux opérations d'élevage automatisées à grande échelle.

Les miettes ont enregistré la croissance la plus rapide avec un CAGR de 5,9% jusqu'en 2031. Les miettes sont des granulés mécaniquement brisés en particules plus petites, offrant la cohérence nutritionnelle des granulés tout en étant de taille appropriée pour la morphologie du bec des jeunes oiseaux. Leur processus de production implique un broyage et un tamisage supplémentaires, ce qui augmente considérablement les coûts de fabrication. Malgré les coûts plus élevés, les grands intégrateurs sont prêts à payer un premium pour les miettes afin de réduire les taux de mortalité de la première semaine. La préférence pour les miettes est particulièrement évidente dans les arrangements d'élevage sous contrat, où les intégrateurs fournissent des aliments et des poussins aux agriculteurs, maintiennent le contrôle des protocoles nutritionnels et bénéficient de meilleures performances grâce à des rations de démarrage optimisées.

Par Stade de Production : L'Aliment de Démarrage en Tête sur le Potentiel Génétique

La croissance constituait le segment le plus important, détenant une part de 41,0% en 2025. Cette domination peut être attribuée à la demande croissante d'aliments de haute qualité pour soutenir la croissance et la santé du bétail, notamment dans les industries avicoles et porcines. La croissance du segment est également portée par les avancées dans la formulation des aliments et la sensibilisation croissante des agriculteurs aux avantages des aliments composés pour améliorer la productivité. L'acide butyrique encapsulé, un additif premium, améliore la santé intestinale précoce, offrant un avantage précieux pour les intégrateurs sur le marché des aliments composés en Thaïlande. Cet additif soutient le développement d'une muqueuse intestinale saine, améliorant l'absorption des nutriments, réduisant l'inflammation intestinale et améliorant les performances globales des animaux. Des systèmes avancés de micro-dosage assurent une distribution précise des vitamines et des minéraux, soutenant le développement immunitaire précoce et minimisant le recours aux antibiotiques. Ces systèmes contribuent également à optimiser l'efficacité alimentaire, à réduire le gaspillage et à assurer un apport nutritionnel constant, contribuant à des pratiques de production rentables et durables.

Le démarrage était le segment à la croissance la plus rapide, progressant à un CAGR de 6,4% jusqu'en 2031. La croissance du démarrage met en évidence la demande croissante et l'adoption des aliments de démarrage dans diverses applications. Les aliments de finition se concentrent sur la densité énergétique plutôt que sur les protéines et s'étendent largement avec le débit d'abattage, tandis que les pépinières aquacoles commandent les prix les plus élevés pour les régimes micronisés qui réduisent la mortalité post-larvaire. Les aliments de finition sont formulés pour les animaux matures approchant du poids de marché, fournissant des profils nutritionnels spécifiques pour améliorer la qualité de la viande et l'efficacité de la conversion alimentaire dans la phase finale de production. Les marges bénéficiaires élevées dans ce segment soutiennent la recherche et le développement continus au sein du marché des aliments composés en Thaïlande.

Analyse Géographique

Les plaines centrales autour de Nakhon Pathom et Suphan Buri sont des zones clés pour les clusters avicoles denses et les livraisons d'aliments en flux tendu aux transformateurs de Bangkok, soulignant l'efficacité logistique du marché des aliments composés en Thaïlande. Ces régions jouent un rôle essentiel dans le maintien d'une chaîne d'approvisionnement stable pour les aliments pour volaille, répondant à la demande croissante dans les centres urbains. La façade maritime orientale, notamment Chonburi et Rayong, se concentre sur la production d'aliments aquacoles orientée à l'exportation et a ajouté huit nouvelles usines depuis 2024, soutenue par sa proximité avec le port de Laem Chabang. Ce développement a renforcé la position de la Thaïlande en tant qu'acteur majeur sur le marché mondial des aliments aquacoles.

Les provinces méridionales telles que Surat Thani et Songkhla ont une forte consommation d'aliments aquacoles en raison de l'élevage intensif de crevettes. Ces régions bénéficient de subventions gouvernementales pour les silos à la ferme, qui contribuent à réduire les pertes post-récolte et à améliorer l'efficacité du stockage des aliments. L'industrie de l'élevage de crevettes dans ces provinces continue de stimuler la demande d'aliments aquacoles de haute qualité, contribuant de manière significative à la croissance globale du marché. Pendant ce temps, les ceintures de riz et de manioc du nord-est, bien que moins approvisionnées par le fret des usines centrales, émergent comme une zone de croissance avec l'agriculture contractuelle s'étendant à Khon Kaen et Udon Thani. Cette expansion devrait améliorer les réseaux de distribution des aliments et soutenir le développement des communautés agricoles locales.

Les pôles d'élevage laitier et de poules pondeuses du nord, notamment Chiang Mai et Lampang, achètent des aliments spécialisés, tels que des aliments pour pondeuses riches en calcium pour les œufs de poules élevées en cage libre vendus aux détaillants premium de Bangkok. La demande de tels aliments spécialisés est portée par la préférence croissante des consommateurs pour les produits premium et biologiques. De plus, les exportations transfrontalières vers le Cambodge, le Laos et le Myanmar ont augmenté de 16% en 2024, atteignant 120 000 tonnes métriques[3]Source : Banque asiatique de développement, "Développement des chaînes de valeur agroalimentaires," adb.org. Cette croissance, portée par l'harmonisation des normes asiatiques, souligne le rôle de la Thaïlande en tant que fournisseur régional d'aliments sur le marché des aliments composés. La situation géographique stratégique du pays et ses solides capacités de production renforcent davantage sa compétitivité sur le marché régional.

Paysage Concurrentiel

Le marché des aliments composés en Thaïlande est très concentré, avec quelques acteurs clés dominant le secteur. Charoen Pokphand Foods PCL, Betagro Public Company Limited, Cargill, Incorporated, INTEQC Feed Co., Ltd et Thai Foods Group Public Company Limited exercent un contrôle significatif sur les contrats de matières premières et les canaux de distribution. Charoen Pokphand Foods domine le marché grâce à ses opérations verticalement intégrées, allant de la production de semences à la distribution au détail. Betagro s'est taillé une position solide en se concentrant sur des programmes d'élevage sans antibiotiques destinés aux segments de marché premium. Pendant ce temps, Cargill exploite six installations de fabrication en Thaïlande, tirant parti de ses capacités d'approvisionnement mondiales pour maintenir un avantage concurrentiel.

Les participants de niveau intermédiaire, tels que Thai Foods Group, se concentrent sur des segments spécifiques, comme la production porcine dans le nord-est, minimisant ainsi la concurrence directe avec des acteurs plus importants comme Cargill, Incorporated, qui cible quant à lui les aliments aquacoles haut de gamme pour les exportateurs de crevettes. De plus, des startups natives du numérique émergent sur le marché, agrégeant la demande des petits exploitants via des plateformes mobiles. Ces startups captent de faibles marges en organisant des commandes groupées à des prix d'usine réduits et en promouvant l'adoption des technologies sur l'ensemble du marché des aliments composés en Thaïlande. Charoen Pokphand Foods a encore renforcé sa position en obtenant la certification GMP+ pour ses opérations d'alimentation, de transport et de stockage, tout en mettant en œuvre la technologie blockchain pour la vérification des intrants en céréales.

Les fabricants de taille intermédiaire font face à des coûts croissants liés aux mesures de contrôle des émissions et aux exigences de traçabilité numérique. Ces entreprises se spécialisent souvent dans des marchés de niche, tels que les aliments biologiques pour pondeuses ou les formulations spécialisées d'aliments pour poissons, ou deviennent des cibles d'acquisition pour les grandes entreprises cherchant une expansion régionale. Les cadres réglementaires, notamment les normes thaïlandaises de Bonnes Pratiques de Fabrication (GMP) et le futur Règlement de l'Union européenne sur la déforestation, augmentent les coûts de conformité. Ces développements tendent à favoriser les entreprises bien capitalisées qui sont équipées de technologies avancées comme la traçabilité par blockchain pour répondre aux exigences réglementaires.

Leaders du Secteur des Aliments Composés en Thaïlande

Charoen Pokphand Foods PCL

Betagro Public Company Limited

Cargill, Incorporated

INTEQC Feed Co. Ltd

Thai Foods Group Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Les usines d'alimentation thaïlandaises ont conjointement suspendu les achats de maïs après un différend sur les importations d'organismes génétiquement modifiés (OGM), exposant la fragilité de la chaîne d'approvisionnement. Les critiques de cette décision la dénoncent comme un effort coordonné visant à faire baisser les prix et à encourager des importations de maïs génétiquement modifié (OGM) moins cher en provenance des États-Unis.

- Octobre 2024 : Charoen Pokphand Foods Public Company Limited (CP Foods) a reçu la certification Global G.A.P. de Control Union (Thaïlande) pour ses usines d'alimentation de Pak Thong Chai et Sriracha.

- Mars 2024 : Alltech et Thai Wah, un producteur thaïlandais d'amidon et de produits alimentaires à base d'amidon, ont formé un partenariat pour améliorer la production d'aliments durables et la nutrition des aliments.

Périmètre du Rapport sur le Marché des Aliments Composés en Thaïlande

L'aliment composé est un mélange préparé commercialement de divers ingrédients alimentaires, tels que des céréales, des farines protéiques, des vitamines et des minéraux, formulé pour fournir une nutrition équilibrée à des espèces spécifiques d'élevage, de volaille ou d'aquaculture.

Le rapport sur le Marché des Aliments Composés en Thaïlande fournit une évaluation complète basée sur le type d'animal, la composition en ingrédients, la forme d'aliment et le stade de production. Il couvre la Volaille, les Porcins, les Ruminants, l'Aquaculture et les Autres Animaux ; évalue les ingrédients clés tels que les Céréales, les Tourteaux et Farines, les Sous-Produits et les Compléments ; examine les formes d'aliments incluant les Granulés, la Farine et les Miettes ; et analyse les stades de production comprenant le Démarrage, la Croissance et la Finition. Toutes les estimations et prévisions du marché sont exprimées en valeur USD.

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Autres Animaux (Animaux de Compagnie, Équidés) |

| Céréales |

| Tourteaux et Farines |

| Sous-Produits |

| Compléments |

| Granulés |

| Farine |

| Miettes |

| Démarrage |

| Croissance |

| Finition |

| Par Type d'Animal | Volaille |

| Porcins | |

| Ruminants | |

| Aquaculture | |

| Autres Animaux (Animaux de Compagnie, Équidés) | |

| Par Ingrédient | Céréales |

| Tourteaux et Farines | |

| Sous-Produits | |

| Compléments | |

| Par Forme d'Aliment | Granulés |

| Farine | |

| Miettes | |

| Par Stade de Production | Démarrage |

| Croissance | |

| Finition |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des aliments composés en Thaïlande en 2031 ?

La taille du marché des aliments composés en Thaïlande était évaluée à 7,20 milliards USD en 2025 et devrait croître de 7,55 milliards USD en 2026 pour atteindre 9,54 milliards USD d'ici 2031, à un CAGR de 4,80% durant la période de prévision (2026-2031).

Quel segment animal connaît la croissance la plus rapide sur le marché des aliments composés en Thaïlande ?

Les aliments pour l'aquaculture sont en tête avec un CAGR de 6,9% jusqu'en 2031 en raison de l'élevage de crevettes et de tilapias orienté à l'exportation.

Quelle est la part de la volaille dans les aliments composés thaïlandais ?

La volaille représentait 46,0% de la part du marché des aliments composés en Thaïlande en 2025.

Pourquoi les compléments gagnent-ils des parts d'ingrédients ?

Les compléments gagnent des parts en raison de la demande croissante d'acides aminés, d'enzymes et de probiotiques qui améliorent l'efficacité alimentaire et soutiennent une production sans antibiotiques, entraînant un CAGR de 7,8% jusqu'en 2031.

Dernière mise à jour de la page le: