Taille et part de marché des emballages flexibles pour aliments surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

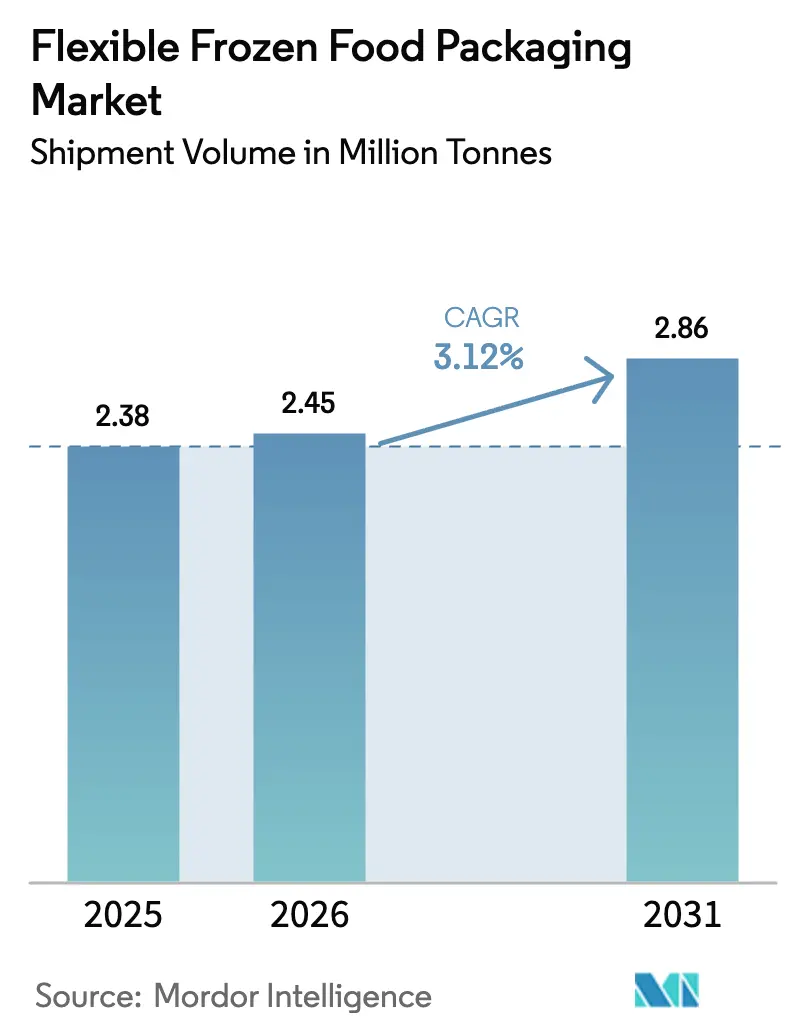

| Volume du Marché (2026) | 2.45 Millions de tonnes |

| Volume du Marché (2031) | 2.86 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

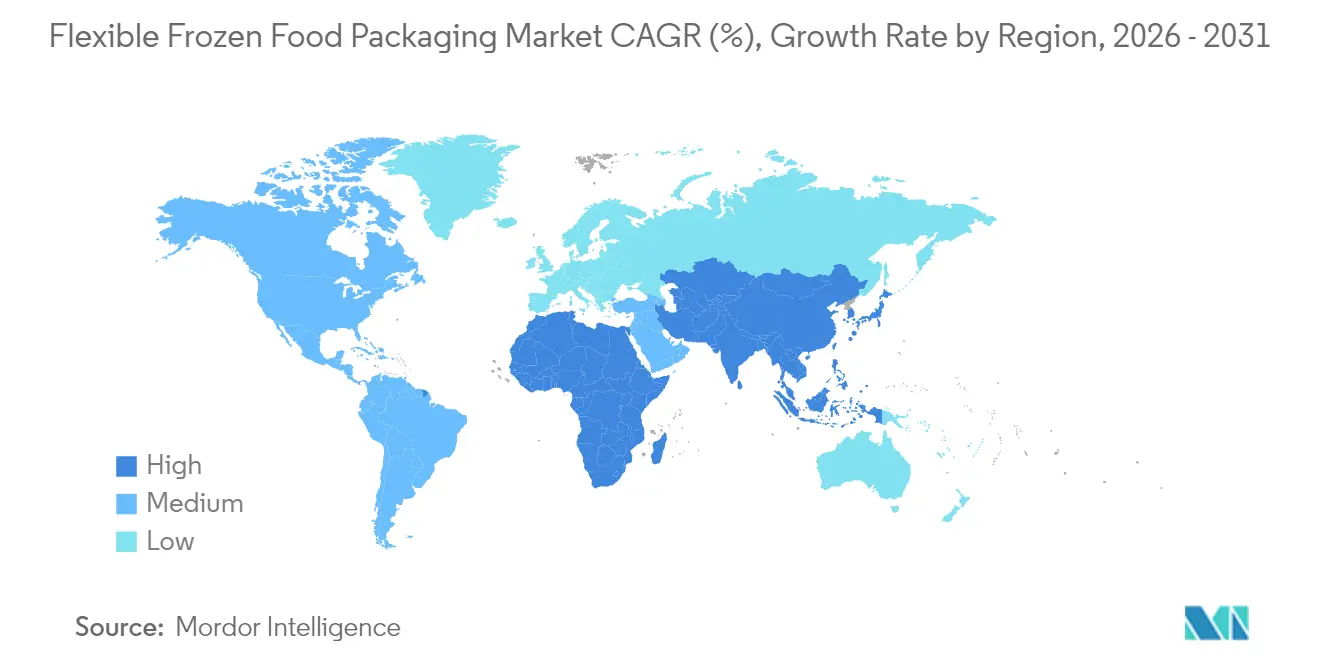

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

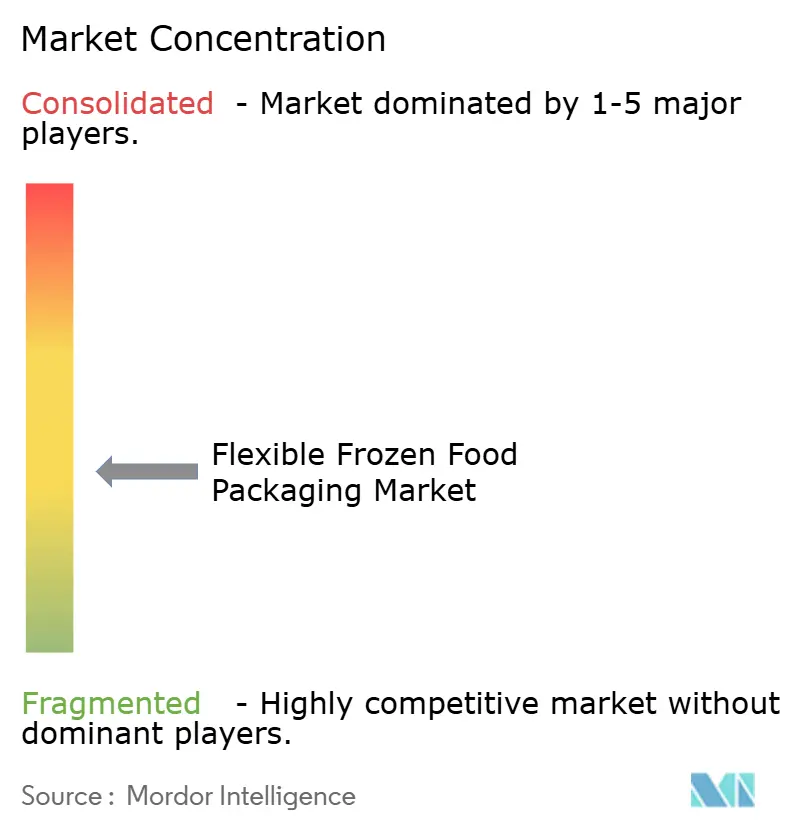

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages flexibles pour aliments surgelés par Mordor Intelligence

La taille du marché des emballages flexibles pour aliments surgelés était évaluée à 2,38 millions de tonnes en 2025 et devrait croître de 2,45 millions de tonnes en 2026 pour atteindre 2,86 millions de tonnes d'ici 2031, à un TCAC de 3,12 % durant la période de prévision (2026-2031). Ce rythme confirme un marché mature qui maintient néanmoins des prix premium, car les formats surgelés exigent des films à haute barrière, une résistance thermique jusqu'à –30 °C et une sécurité alimentaire éprouvée malgré les fluctuations des coûts des résines. La croissance est ancrée dans l'expansion du commerce rapide, l'évolution des infrastructures de chaîne du froid et la pression des distributeurs pour libérer de l'espace en rayon surgelé au profit des références fraîches. La consolidation parmi les transformateurs mondiaux amplifie les capacités techniques tout en réduisant le nombre de fournisseurs purement axés sur les volumes. Les contraintes réglementaires, telles que la taxe européenne sur les plastiques, éliminent simultanément les formats non conformes et orientent les investissements vers des solutions mono-matériaux qui simplifient le recyclage post-consommation.

Points clés du rapport

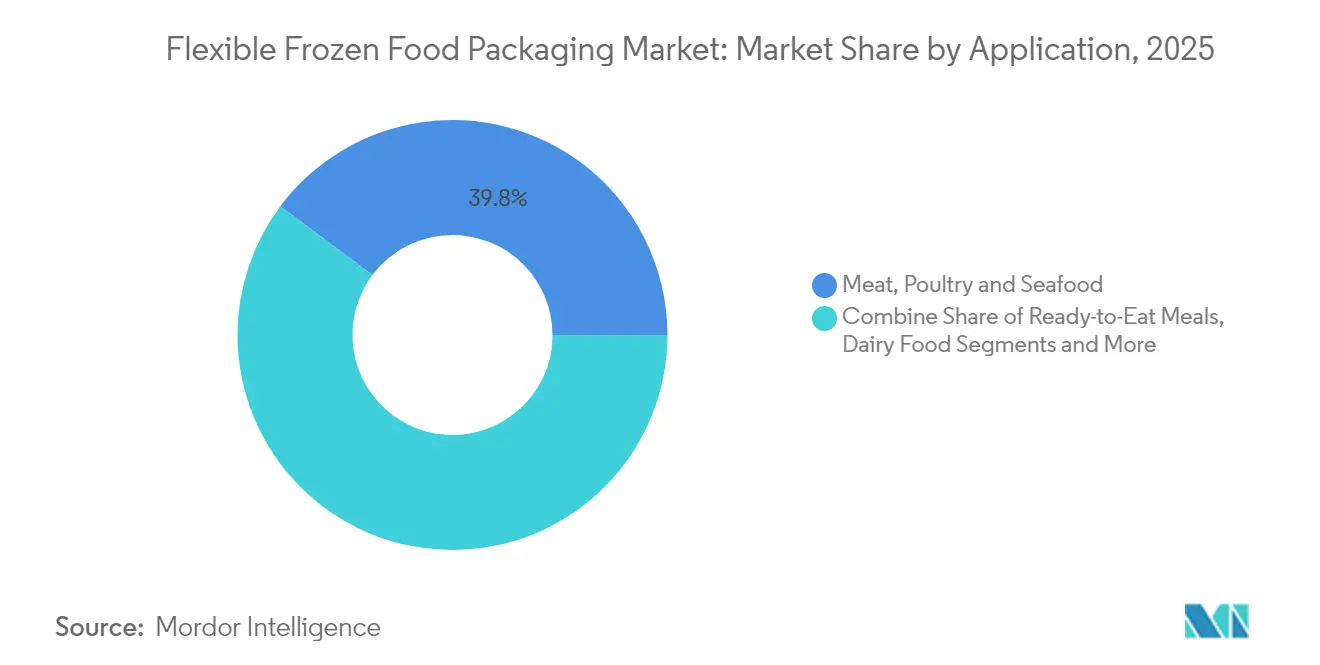

- Par application, la viande, la volaille et les fruits de mer ont représenté 39,78 % de la part de marché des emballages flexibles pour aliments surgelés en 2025, tandis que les plats prêts à consommer devraient dépasser toutes les autres applications avec un TCAC de 6,48 % d'ici 2031.

- Par type d'emballage, les sacs et pochettes ont dominé avec une part de revenus de 34,98 % en 2025 ; les films et enveloppes devraient se développer à un TCAC robuste de 6,92 % jusqu'en 2031.

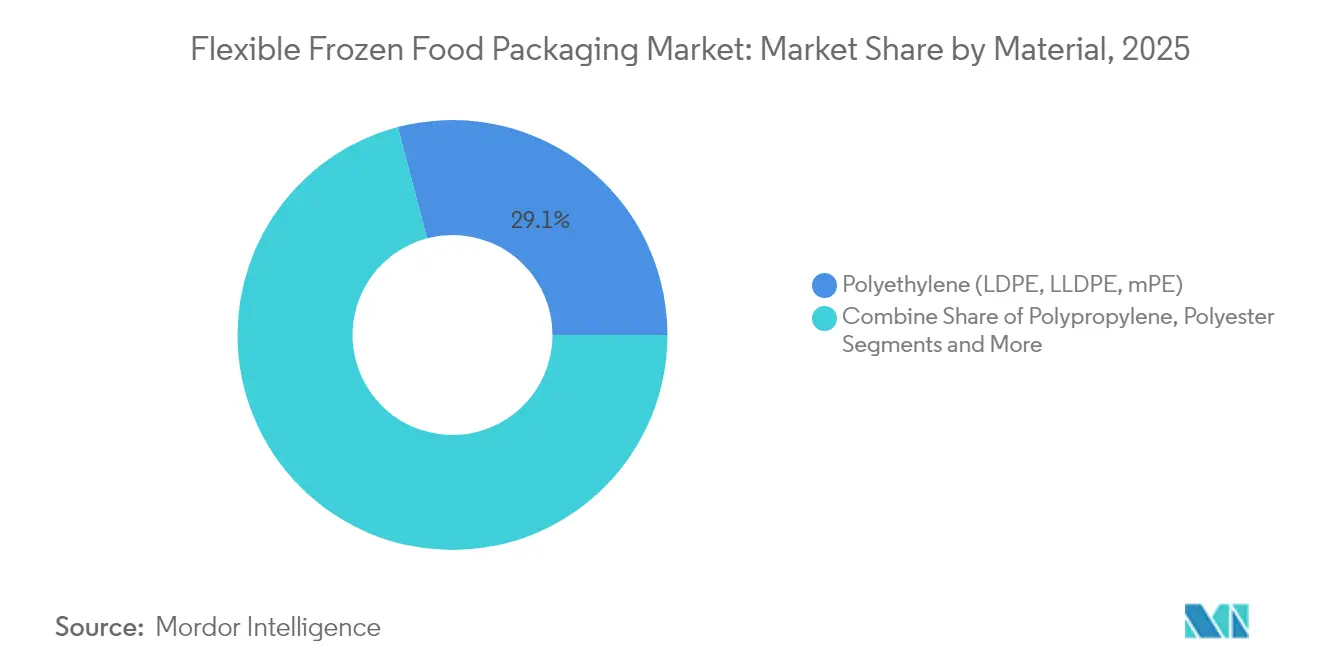

- Par matériau, le polyéthylène a conservé 29,10 % de la taille du marché des emballages flexibles pour aliments surgelés en 2025, tandis que le polypropylène devrait croître de 5,52 % par an jusqu'en 2031.

- Par technologie, l'emballage sous atmosphère modifiée a détenu une part de 28,65 % en 2025, mais les pochettes à évent vapeur-micro-ondes progressent à un TCAC de 6,27 % sur l'horizon de prévision.

- Par région, l'Amérique du Nord a dominé avec 34,35 % des volumes de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 6,46 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages flexibles pour aliments surgelés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les primes sur l'espace en rayon surgelé en Amérique du Nord favorisent l'adoption des pochettes debout fines | +0.8% | Amérique du Nord, répercussion sur l'UE | Moyen terme (2-4 ans) |

| L'expansion rapide des réseaux de chaîne du froid pour le commerce rapide en ASEAN stimule la demande d'emballages flexibles légers | +0.9% | Cœur de l'ASEAN, expansion vers l'Asie-Pacifique au sens large | Court terme (≤ 2 ans) |

| La taxe sur les plastiques « Fit for 55 » de l'UE incite à la transition vers des films mono-matériaux PE/PP pour aliments surgelés | +0.6% | UE en priorité, influence réglementaire mondiale | Long terme (≥ 4 ans) |

| La préférence des consommateurs nordiques pour les emballages familiaux refermables de légumes surgelés stimule l'adoption des pochettes à fermeture à glissière | +0.4% | Pays nordiques, adoption en Europe occidentale | Moyen terme (2-4 ans) |

| L'essor des snacks de fruits de mer surgelés riches en protéines au Japon stimule les pochettes rétortables à haute barrière | +0.5% | Japon en priorité, Asie-Pacifique en secondaire | Court terme (≤ 2 ans) |

| L'intégration par les équipementiers de couvercles pelables faciles à ouvrir par laser dans les lignes mexicaines de plats surgelés accélère les formats flexibles | +0.3% | Mexique, pôles de fabrication en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les primes sur l'espace en rayon surgelé en Amérique du Nord favorisent l'adoption des pochettes debout fines

Les opérateurs de supermarchés facturent entre 15 et 25 USD par pied linéaire par an pour les emplacements premium en rayon surgelé, ce qui pousse les marques à migrer des barquettes rigides vers des pochettes fines offrant 40 % de facings supplémentaires par pied à –18 °C. Les distributeurs qui réduisent leurs allées surgelées pour faire de la place aux produits frais à emporter intensifient cette transition. Conagra Brands a associé une hausse de 122 % des volumes de repas pour enfants à cette transition de format, tandis que les équipes logistiques notent des économies de fret de 15 à 20 % grâce à une densité de conditionnement plus élevée.

L'expansion rapide des réseaux de chaîne du froid pour le commerce rapide en ASEAN stimule la demande d'emballages flexibles légers

L'Asie du Sud-Est investit plus de 2 milliards USD par an dans des actifs de chaîne du froid au service de modèles de livraison d'épicerie en 15 minutes. Les emballages flexibles pèsent 60 à 70 % de moins que leurs équivalents rigides, réduisant les coûts du dernier kilomètre et permettant aux livreurs à deux roues de transporter des assortiments de références plus importants. Les dépenses alimentaires emballées de l'Indonésie devraient atteindre 66,7 milliards USD d'ici 2028, renforçant le potentiel de volume à la hausse pour les emballages flexibles. [1]Food Export, "Évaluation du marché indonésien 2024," foodexport.org

La taxe sur les plastiques « Fit for 55 » de l'UE incite à la transition vers des films mono-matériaux PE/PP pour aliments surgelés

Une taxe de 800 EUR par tonne sur les plastiques non recyclés déclenche une migration vers des conceptions mono-matériaux atteignant 95 % de recyclabilité contre 25 % pour les stratifiés traditionnels. Les films PE de Klöckner Pentaplast contenant 30 % de matières recyclées fonctionnent à 120 emballages par minute, prouvant les économies d'échelle pour les structures conformes. [2]Klöckner Pentaplast, "kp lance un duo de films d'emballage flux recyclables à barrière de premier ordre," kpfilms.com

La préférence des consommateurs nordiques pour les emballages familiaux refermables de légumes surgelés stimule l'adoption des pochettes à fermeture à glissière

Les ménages comptent en moyenne 2,3 personnes en Scandinavie, mais achètent de plus grands emballages surgelés pour réduire les déplacements en magasin. Les fermetures à glissière réduisent le gaspillage alimentaire et s'alignent sur les attentes de 79 % des acheteurs régionaux qui exigent des solutions recyclables, accélérant une hausse annuelle de 35 % de la demande de pochettes à fermeture à glissière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défaillances de délaminage entre couches de polymères en dessous de –25 °C dans certains stratifiés à base biologique | -0.7% | Mondial, sévère dans les régions à froid extrême | Court terme (≤ 2 ans) |

| Flux de recyclage en bordure de trottoir fragmentés limitant la récupération des films PE métallisés dans l'UE | -0.5% | UE en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Volatilité des prix des résines EVA et PE métallocène comprimant les marges des transformateurs | -0.8% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Règles strictes d'étiquetage de conformité halal du CCG augmentant les taux de retouche pour les pochettes imprimées | -0.3% | Pays du CCG, marchés à majorité musulmane | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défaillances de délaminage entre couches de polymères en dessous de –25 °C dans certains stratifiés à base biologique

L'hydrolyse des adhésifs polyuréthane s'accélère sous les cycles de congélation profonde, provoquant une défaillance de liaison cohésive dans les structures à base d'EVA et compromettant les performances de barrière. Les couches de liaison d'une épaisseur inférieure à 2 µm présentent des fractures prématurées, imposant des reformulations coûteuses.

Les flux de recyclage en bordure de trottoir fragmentés limitent la récupération des films PE métallisés dans l'UE

Les lignes de tri actuelles classifient mal les films revêtus d'aluminium, poussant les taux de contamination au-delà de 15 % et érodant la valeur des balles. La divergence des systèmes nationaux de collecte réduit davantage les économies d'échelle pour les mises à niveau mécaniques ou chimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les produits protéinés maintiennent leur avance tandis que les plats prêts à consommer progressent fortement

La viande, la volaille et les fruits de mer ont conservé 39,78 % du volume de 2025, soulignant la dépendance du marché des emballages flexibles pour aliments surgelés aux produits protéinés de base qui nécessitent des films anti-oxygène et anti-buée pour la stabilité des couleurs. La prévention de l'oxydation des lipides est essentielle ; les systèmes sous vide et MAP limitent ensemble les brûlures de congélation, prolongeant la durée de conservation jusqu'à 18 mois. Le créneau des plats prêts à consommer devrait croître de 6,48 % par an, les ménages urbains d'une personne recherchant la commodité des plats à réchauffer compatibles avec les friteuses à air et les micro-ondes. De nombreux fournisseurs conçoivent des pochettes bi-four pouvant résister à une chauffe rapide à 220 °C. La gamme de poissons surgelés de 1,5 an d'Ichimasa illustre les avancées techniques en matière de contrôle des barrières sans conservateurs artificiels.

Un assortiment plus large de bouchées de yaourt glacé, de cubes de smoothie et de mélanges de légumes ajoute des tonnages supplémentaires, mais les produits de boulangerie ont plafonné en raison de la disponibilité des boulangeries fraîches. Néanmoins, les desserts artisanaux premium fidélisent une clientèle loyale, préservant des opportunités de niche. Pour l'ensemble de ces applications, la taille du marché des emballages flexibles pour aliments surgelés pour la viande et les fruits de mer seuls devrait atteindre 1,12 million de tonnes d'ici 2031, creusant l'écart avec les autres segments.

Par type d'emballage : les films progressent tandis que les pochettes défendent leur attrait de masse

Les sacs et pochettes ont généré 34,98 % des ventes de 2025, mais les films et enveloppes de faible épaisseur croissent plus rapidement à un TCAC de 6,92 %, les distributeurs privilégiant des formats en bloc efficaces en rayon qui s'empilent. La pochette mono-matériau d'Amcor réduit les émissions de carbone de 79 % et la consommation d'eau de 84 %, répondant aux besoins de reporting de portée 3. Les films d'emballage flux réduisent le poids de 75 % par rapport aux barquettes, favorisant l'économie des colis d'épicerie en ligne. Les films de couvercle avec lignes de découpe laser ajoutent de la commodité pour le consommateur et renforcent l'utilisabilité du réfrigérateur au micro-ondes. La part de marché des emballages flexibles pour aliments surgelés pour les films est en passe de dépasser celle des pochettes d'ici 2030 en Amérique du Nord, à mesure que les marques de distributeurs migrent vers des emballages flux prêts au recyclage.

Par matériau : le polypropylène s'accélère dans la transition mono-matériau

Le polyéthylène représentait encore 29,10 % des volumes de 2025, mais le TCAC de 5,52 % du polypropylène reflète la pression législative pour produire des emballages mono-polymères compatibles avec le recyclage en bordure de trottoir. Le PP est 30 % plus léger que le PET, réduisant le poids de fret tout en supportant une utilisation à –30 °C avec une fragilité minimale. Les hybrides papier-poly de Walki offrent une rigidité adaptée au congélateur et une résistance aux graisses, bien que leur adoption dépende des adaptations de ligne. Les films à base biologique PLA et PHA commandent des primes de coût mais aident les marques à éviter les restrictions PFAS attendues en 2030. La taille du marché des emballages flexibles pour aliments surgelés attribuée au polypropylène devrait dépasser 845 000 tonnes d'ici 2031, à mesure que les transformateurs réduisent les spécifications des stratifiés multicouches PE ou PET.

Par technologie : les fonctionnalités pratiques stimulent les pochettes adaptées aux micro-ondes

L'emballage sous atmosphère modifiée a maintenu une position de 28,65 % grâce à des gains de durée de conservation éprouvés dans les secteurs des protéines et de la boulangerie. Pourtant, les formats à évent vapeur-micro-ondes progressent de 6,27 % par an car ils offrent des textures proches du frais en trois minutes, empêchant les sauces de déborder grâce à une libération de pression contrôlée. Le revêtement 360CRISP de Kraft Heinz démontre le croustillant à partir d'un état surgelé grâce à une géométrie de film sur mesure. Les emballages sous vide sécurisent les filets de saumon premium et les pièces de bœuf, protégeant l'intégrité de la surface et réduisant l'exsudat. Les pochettes rétortables sont désormais disponibles dans des structures PE/PE barrière prêtes au recyclage qui résistent à une stérilisation en cuisson sous emballage à 121 °C avant une distribution en congélation profonde.

Analyse géographique

L'Amérique du Nord a capté 34,35 % des expéditions de 2025, soutenue par des chaînes de supermarchés limitant les facings en rayon surgelé et récompensant ainsi les adopteurs de pochettes fines. Les États-Unis adoptent des arguments premium autour de la refermabilité et des fenêtres de transparence, tandis que les couvercles pelables à découpe laser du Mexique pour les plats illustrent une innovation de proximité qui alimente les marques de distributeurs continentaux. La volatilité des droits de douane sur les importations canadiennes de PE et PP reste un facteur de coût imprévisible, mais les vastes infrastructures ferroviaires et intermodales maintiennent un flux de résines efficace.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,46 % jusqu'en 2031, portée par le déploiement annuel de 2 milliards USD de la chaîne du froid en ASEAN. Jakarta, Manille et Bangkok accueillent désormais des hubs de micro-fulfillment pour l'épicerie en 15 minutes, stimulant la demande de pochettes individuelles légères. Les snacks de fruits de mer riches en protéines du Japon nécessitent des emballages rétortables à haute barrière, tandis que l'excédent de production de PE de la Chine comprime les écarts de résines, bénéficiant aux transformateurs mais défiant les producteurs en amont.

L'Europe maintient une présence forte malgré des infrastructures de recyclage en bordure de trottoir disparates. Le règlement européen sur les emballages et les déchets d'emballages fixe un objectif de 30 % de contenu recyclé d'ici 2030, poussant les marques à adopter des films mono-matériaux en anticipation des pénalités. L'adoption des pochettes à fermeture à glissière dans les pays nordiques illustre le leadership régional en matière de réduction du gaspillage alimentaire. Les distributeurs d'Europe du Sud s'appuient sur les fonctionnalités de refermeture des films de couvercle pour compenser les allées surgelées plus étroites. La croissance de l'Europe de l'Est est tempérée par les frictions géopolitiques, bien que la Pologne et les pays baltes voient des opportunités de niche dans les exportations de marques de distributeurs vers l'Allemagne et la France.

Paysage concurrentiel

Le marché des emballages flexibles pour aliments surgelés est modérément fragmenté. L'acquisition par Amcor de Berry Global pour 8,43 milliards USD en actions forme le plus grand transformateur flexible, regroupant 180 millions USD de R&D annuelle et plus de 1 500 scientifiques pour accélérer les lancements de films recyclables. Le programme de réduction des coûts de 100 millions EUR de Huhtamaki soutient le déploiement des plateformes blueloop prêtes au recyclage, signalant un pivot opérationnel vers la protection des marges face à la volatilité des résines. ProAmpac, UFlex et Constantia Flexibles investissent dans des PE et PP de qualité barrière, visant des opportunités de marques de distributeurs qui dépendent des arguments de durabilité.

La différenciation technologique oriente le positionnement. Les fournisseurs dotés d'une découpe laser facile à ouvrir propriétaire, de lignes de fermeture à glissière intégrées et de chimies à haute barrière prêtes au recyclage remportent les appels d'offres des grandes marques alimentaires multinationales. Les transformateurs de taille intermédiaire se concentrent sur des atouts régionaux spécifiques tels que l'expertise en étiquetage halal ou la héliogravure haute définition pour les références de fruits de mer japonais. L'appétit pour les fusions-acquisitions reste élevé, les transformateurs cherchant à atteindre une taille critique pour absorber les dépenses de conformité liées aux outils d'analyse du cycle de vie et à la certification de contenu en matières recyclées après consommation.

Leaders du secteur des emballages flexibles pour aliments surgelés

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

ProAmpac Intermediate Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Daybreak a positionné 2025 comme l'« Année des sushis surgelés » en lançant la technologie Art Lock Freezer.

- Juin 2025 : Amcor a finalisé son acquisition entièrement en actions de Berry Global.

- Février 2025 : La Commission européenne a finalisé les règles imposant que tous les emballages soient recyclables d'ici 2030 avec 30 % de contenu recyclé pour les plastiques.

- Janvier 2025 : UFlex a annoncé 200 millions USD pour des puces PET et des emballages aseptiques en Égypte afin d'approvisionner le Moyen-Orient et l'Europe.

Portée du rapport mondial sur le marché des emballages flexibles pour aliments surgelés

Les emballages flexibles pour aliments surgelés englobent des solutions légères et adaptables, notamment des sacs, des pochettes, des films et des enveloppes, spécialement conçus pour stocker, protéger et conserver les aliments surgelés. Ces matériaux d'emballage sont généralement fabriqués à partir de plastique, de papier et de feuille d'aluminium. L'étude surveille les paramètres clés du marché, identifie les facteurs de croissance et met en évidence les principaux fournisseurs du secteur, qui contribuent tous aux estimations du marché et aux taux de croissance projetés. En outre, l'étude évalue l'influence des développements géopolitiques sur le marché, en tenant compte des scénarios prévalents, des thèmes clés et des cycles de demande liés aux applications.

Le marché des emballages flexibles pour aliments surgelés est segmenté par application (produits laitiers, plats prêts à consommer, viande, volaille et fruits de mer, fruits et légumes, produits de boulangerie, et autres applications), type d'emballage (sacs et pochettes, films et enveloppes, et autres types d'emballage), et géographie (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne, France, Italie, et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, et reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique, et reste de l'Amérique latine), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits laitiers |

| Plats prêts à consommer |

| Viande, volaille et fruits de mer |

| Fruits et légumes |

| Produits de boulangerie |

| Autres applications |

| Sacs et pochettes |

| Films et enveloppes |

| Films de couvercle et toile supérieure |

| Autres types d'emballage |

| Polyéthylène (LDPE, LLDPE, mPE) |

| Polypropylène (CPP, BOPP) |

| Polyester (BOPET) |

| Papier et carton |

| Films à base biologique et compostables (PLA, PBS, PHA) |

| Emballage sous vide |

| Emballage sous atmosphère modifiée (MAP) |

| Pochettes rétortables et aseptiques |

| Pochettes à évent vapeur-micro-ondes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par application | Produits laitiers | ||

| Plats prêts à consommer | |||

| Viande, volaille et fruits de mer | |||

| Fruits et légumes | |||

| Produits de boulangerie | |||

| Autres applications | |||

| Par type d'emballage | Sacs et pochettes | ||

| Films et enveloppes | |||

| Films de couvercle et toile supérieure | |||

| Autres types d'emballage | |||

| Par matériau | Polyéthylène (LDPE, LLDPE, mPE) | ||

| Polypropylène (CPP, BOPP) | |||

| Polyester (BOPET) | |||

| Papier et carton | |||

| Films à base biologique et compostables (PLA, PBS, PHA) | |||

| Par technologie | Emballage sous vide | ||

| Emballage sous atmosphère modifiée (MAP) | |||

| Pochettes rétortables et aseptiques | |||

| Pochettes à évent vapeur-micro-ondes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages flexibles pour aliments surgelés ?

Le marché des emballages flexibles pour aliments surgelés a atteint 2,45 millions de tonnes en 2026 et devrait atteindre 2,86 millions de tonnes d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,46 % grâce aux investissements rapides dans la chaîne du froid et à l'adoption du commerce rapide.

Pourquoi les films mono-matériaux gagnent-ils du terrain dans les applications surgelées ?

Les taxes européennes sur les plastiques et les exigences mondiales des distributeurs pour des solutions prêtes au recyclage poussent les transformateurs à passer des stratifiés multicouches aux films mono-matériaux PE ou PP atteignant des taux de recyclabilité supérieurs à 90 %.

Quel segment d'application offre la plus grande opportunité de croissance ?

Les plats prêts à consommer devraient se développer à un TCAC de 6,48 % à mesure que les formats de commodité individuels et de préparation en friteuse à air se multiplient.

Comment la volatilité des prix des résines influencera-t-elle le marché ?

Les fluctuations de prix de l'EVA et du PE métallocène compriment les marges des transformateurs, encourageant la réduction de l'épaisseur, la substitution de matériaux et les contrats d'approvisionnement stratégiques pour protéger la rentabilité.

Dernière mise à jour de la page le: