Taille et Part du Marché des Capteurs de Choc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

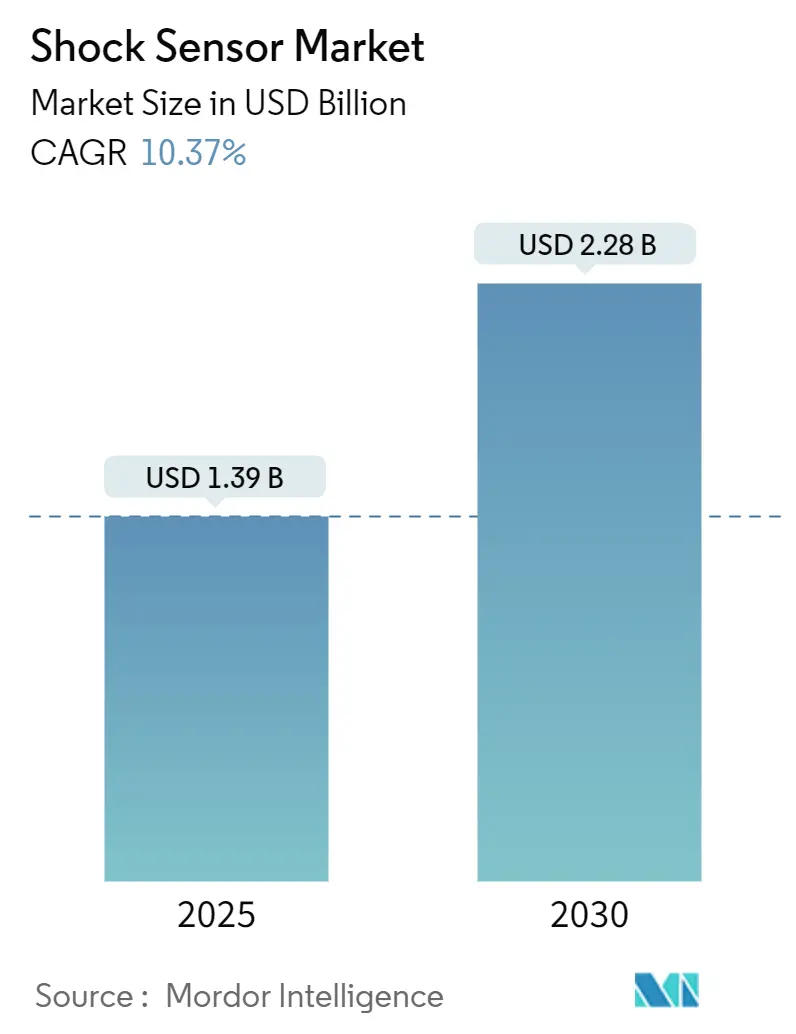

| Taille du Marché (2025) | 1.39 Milliards de dollars |

| Taille du Marché (2030) | 2.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.37% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Choc par Mordor Intelligence

La taille du marché des capteurs de choc est estimée à 1,39 milliard USD en 2025, et devrait atteindre 2,28 milliards USD d'ici 2030, à un TCAC de 10,37 % au cours de la période de prévision (2025-2030). L'adoption rapide de la maintenance prédictive, le renforcement des mandats de sécurité automobile et la miniaturisation de l'électronique grand public élargissent collectivement la base adressable pour les dispositifs de surveillance d'impact de précision. Les conceptions piézoélectriques dominent la création de valeur car elles convertissent les contraintes mécaniques en charge électrique sans alimentation externe, permettant un déploiement longue durée dans des environnements isolés. Les progrès parallèles en science des matériaux améliorent la sensibilité, tandis que l'IA embarquée permet aux capteurs de diagnostiquer les anomalies localement, réduisant la latence du cloud et les coûts de bande passante. Les industries qui réagissaient autrefois aux pannes de machines conçoivent désormais des programmes de maintenance sur la base de données de vibration en temps réel, réduisant les temps d'arrêt imprévus et prolongeant la durée de vie des actifs. L'accent accru sur la cybersécurité remodèle toutefois les spécifications d'approvisionnement, poussant les fournisseurs à intégrer des fonctions de chiffrement et de détection d'intrusion au niveau du capteur.

Principaux Enseignements du Rapport

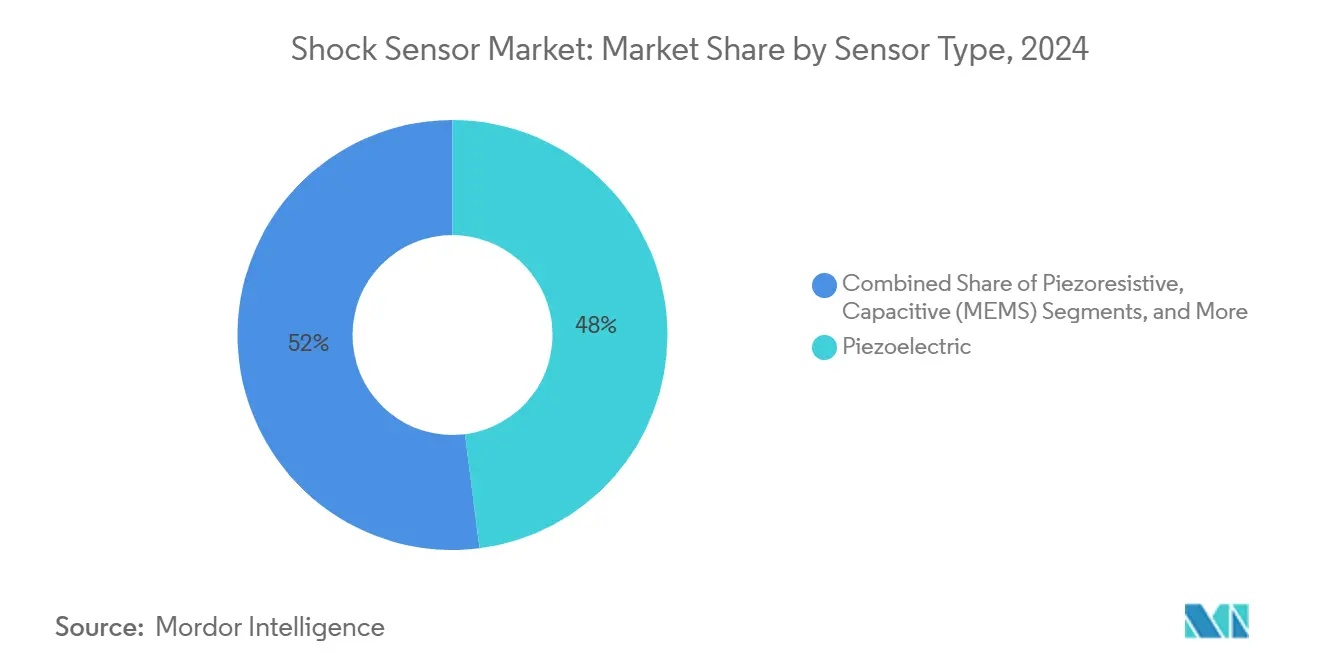

- Par type de capteur, les dispositifs piézoélectriques détenaient 48 % de la part du marché des capteurs de choc en 2024 ; les MEMS capacitifs ont affiché la croissance la plus élevée avec un TCAC de 10,7 % jusqu'en 2030.

- Par matériau, le titanate de zirconate de plomb représentait 57 % de la taille du marché des capteurs de choc en 2024, tandis que le PVDF devrait croître à un TCAC de 10,9 % jusqu'en 2030.

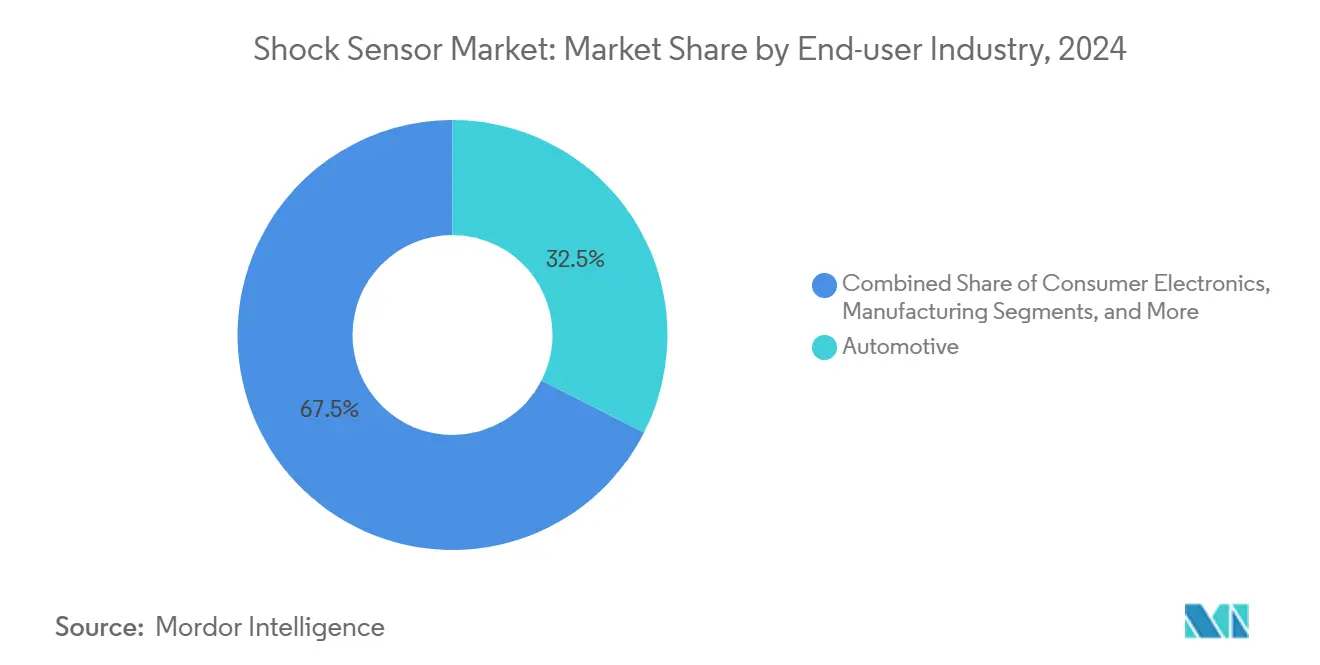

- Par secteur d'utilisation final, les applications automobiles représentaient 32,5 % du chiffre d'affaires de 2024 ; l'électronique grand public devrait progresser à un TCAC de 11,5 % entre 2025 et 2030.

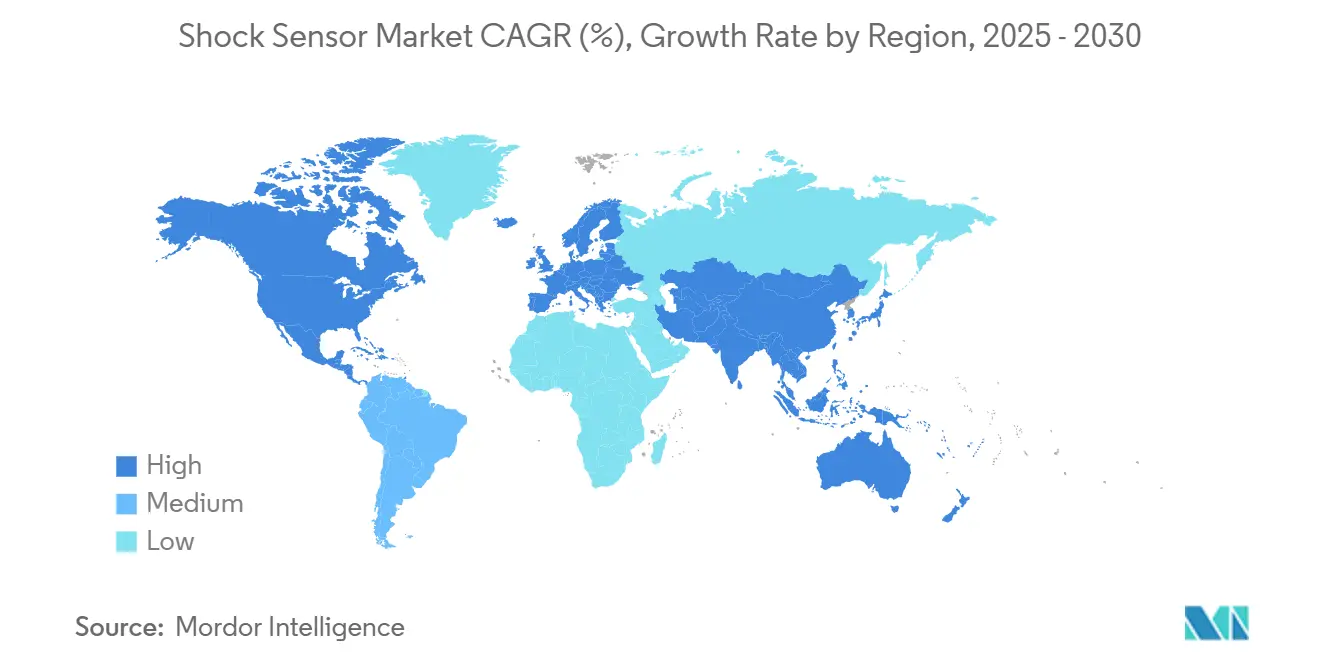

- Par géographie, l'Asie-Pacifique a capté 44 % du chiffre d'affaires de 2024 et l'Afrique devrait se développer à un TCAC de 11 % à partir de 2025.

Tendances et Perspectives du Marché Mondial des Capteurs de Choc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande accélérée d'automatisation des PME | +2.1% | Mondial avec focus sur l'APAC | Moyen terme (2-4 ans) |

| Avantage en termes de coût et d'encombrement des automates compacts | +1.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Convergence des automates avec l'IIoT et l'analytique en périphérie | +2.3% | Mondial ; en avance en Allemagne, au Japon, en Corée du Sud | Long terme (≥ 4 ans) |

| Transition vers un contrôle ouvert et défini par logiciel | +1.6% | Amérique du Nord et UE ; APAC progressif | Long terme (≥ 4 ans) |

| Mises à niveau des micro-automates anti-déflagrants dans les installations dangereuses | +1.4% | Centres pétroliers et gaziers dans le monde entier | Moyen terme (2-4 ans) |

| Passage des OEM de robots mobiles aux nano-automates optimisés pour les batteries | +1.5% | Fabrication APAC, logistique Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Accélérée d'Automatisation des PME

Les petits et moyens fabricants équipent désormais leurs actifs de nœuds de vibration sans fil à faible coût, ouvrant une opportunité de capteurs de 250 milliards USD où la détection de choc représente environ 15 %. [1]Communications d'entreprise, « Document d'enregistrement universel 2024 », Schneider Electric, 2025, se.com L'analytique en périphérie permet aux responsables d'usine de détecter précocement les événements de déséquilibre, offrant des baisses documentées de 55 % des défaillances attendues et une durée de vie des machines prolongée de 40 %, comme le montrent les déploiements de Regal Rexnord. [2]Rédacteur, « Regal Rexnord dévoile la prochaine génération de solutions intelligentes Perceptiv », Regal Rexnord, 2025, regalrexnord.com Les facteurs de forme sans fil contournent les dépenses de câblage, élargissant la couverture dans les usines distribuées. Les seuils de vibration ISO 10816-3 renforcent les besoins de conformité, transformant la maintenance prédictive d'une mise à niveau discrétionnaire en une priorité budgétaire inscrite au budget. À mesure que les frais de cloud diminuent, les tableaux de bord par abonnement réduisent encore les barrières à l'entrée pour les PME.

Avantage en Termes de Coût et d'Encombrement des Automates Compacts

La miniaturisation MEMS réduit l'encombrement des capteurs de 60 % par rapport aux unités piézoélectriques traditionnelles tout en améliorant la réponse en haute fréquence. [3]Groupe de recherche, « Développement de capteurs de pression SiC sans plomb », Nature Microsystems & Nanoengineering, 2025, nature.com Les boîtiers sans plomb résistent aux produits chimiques agressifs et aux vibrations, réduisant la main-d'œuvre d'installation et garantissant une sortie stable même à des températures élevées. L'intégration de plusieurs modalités de détection dans une seule puce divise par deux le coût de la nomenclature, ce qui élargit l'adoption dans les applications sensibles aux prix. Les protocoles WirelessHART ou similaires offrent une interopérabilité, simplifiant la mise en service et les mises à niveau continues sans passerelles spécialisées. Une consommation d'énergie plus faible signifie que les batteries remplaçables sur le terrain durent plusieurs années, réduisant le coût total de possession.

Convergence des Automates avec l'IIoT et l'Analytique en Périphérie

Les microcontrôleurs basse consommation hébergent désormais des modèles de détection d'anomalies qui nécessitaient auparavant des GPU cloud, réduisant la latence et préservant la bande passante. Le TinyML permet aux données de séries temporelles haute résolution de rester sur l'appareil, atténuant l'exposition à la cybersécurité car les données brutes ne quittent jamais le réseau local. La collaboration de Qualcomm avec Honeywell illustre ces architectures hybrides qui associent un backhaul cellulaire ou Wi-Fi à des moteurs d'inférence empilés, prolongeant la durée de vie des batteries et réduisant les appels aux serveurs. [4]Rédacteurs, « Qualcomm et Honeywell s'associent pour des solutions énergétiques alimentées par l'IA », StockTitan, 2024, stocktitan.com Les réseaux combinés d'accéléromètres, de gyroscopes et de capteurs de température alimentent des algorithmes fusionnés, créant des nœuds auto-calibrants qui apprennent les modèles de référence au fil du temps. Les fournisseurs se différencient par des bibliothèques DSP sur puce, permettant des modèles spécifiques à un domaine via des mises à jour à distance.

Transition vers un Contrôle Ouvert et Défini par Logiciel

Les environnements d'exécution conteneurisés découplent le code applicatif du matériel, de sorte que le micrologiciel des capteurs de choc acquiert de nouvelles fonctions via une actualisation à distance plutôt que par des remplacements physiques. Les API ouvertes limitent la dépendance aux fournisseurs, permettant aux opérateurs de combiner les meilleures solutions analytiques avec les tableaux de bord préférés. Le chiffrement au niveau du micrologiciel et les mises à jour signées satisfont les régulateurs qui exigent des enregistrements de modifications traçables dans les lignes critiques pour la sécurité. Les portails de gestion multi-locataires orchestrent des centaines de nœuds distribués tout en préservant les décisions en temps réel en périphérie ; cette architecture prolonge les cycles de vie des produits et réduit les dépenses d'investissement associées aux renouvellements matériels.

Analyse de l'Impact des Freins*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités cybersécurité croissantes | -1.8% | Infrastructure critique mondiale | Court terme (≤ 2 ans) |

| Limites fonctionnelles par rapport aux automates de gamme intermédiaire | -1.2% | Automatisation en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Substitution par des SBC et des MCU industriels | -1.4% | Fabrication APAC | Long terme (≥ 4 ans) |

| Pénuries de composants de qualité semiconducteur | -2.1% | Chaîne d'approvisionnement mondiale ; secteur automobile en tension | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités Cybersécurité Croissantes

Les nœuds sans fil introduisent de nouvelles surfaces d'attaque que des adversaires peuvent exploiter pour manipuler les seuils de sécurité en temps réel. Des exploits réussis pourraient falsifier les signatures de vibration, provoquant de faux arrêts ou masquant de véritables dangers, sapant la confiance des opérateurs et ralentissant les cycles d'approvisionnement. Les systèmes de contrôle hérités manquent d'authentification en couches, de sorte que les modernisations exigent un investissement parallèle dans des passerelles sécurisées et des micrologiciels chiffrés. L'évolution des normes, notamment la CEI 62443, impose des coûts de conformité et détourne le budget du déploiement de capteurs.

Pénuries de Composants de Qualité Semiconducteur

La production de capteurs de choc MEMS dépend d'amplificateurs analogiques et de CAN haute précision qui partagent des usines avec les groupes motopropulseurs de véhicules électriques et les chipsets d'infodivertissement. L'électrification des véhicules fait monter en flèche la demande et allonge les délais de livraison au-delà de 40 semaines pour certaines références. Le risque géopolitique concentre l'encapsulation avancée dans une poignée de centres asiatiques, de sorte que les hausses localisées mettent la capacité sous pression. Les surcoûts se répercutent sur la nomenclature, incitant les utilisateurs finaux à reporter les mises à niveau ou à choisir des solutions de surveillance moins précises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : La Dominance Piézoélectrique Stimule l'Innovation

En 2024, les dispositifs piézoélectriques détenaient 48 % du chiffre d'affaires, établissant la référence en matière de sensibilité sur de larges bandes de fréquences. Les conceptions MEMS capacitives, bien que plus récentes, progressent à un TCAC de 10,7 % à mesure que les fabricants de smartphones privilégient l'intégration avec les procédés silicium existants. La taille du marché des capteurs de choc pour les solutions piézoélectriques devrait s'élargir régulièrement jusqu'en 2030, aidée par la capacité de récupération d'énergie qui minimise le câblage d'alimentation externe. Les variantes piézorésistives en carbure de silicium restent le choix privilégié pour les moteurs fonctionnant près de 600 °C, notamment dans les turbines aérospatiales où la redondance et les longs intervalles de service sont importants. Les composites magnétoélectriques émergents dans la catégorie « Autres » multiplient la tension de sortie par deux ordres de grandeur, promettant une sensibilité de niveau supérieur dans la défense et l'imagerie médicale.

La fabrication avancée, telle que le HiPIMS à potentiel flottant synchronisé, produit des couches minces uniformes sur des substrats isolants, ce qui permet l'intégration de couches piézo directement sur les ASIC. Ces avancées pointent vers des nœuds de vibration en boîtier unique qui combinent détection, amplification, numérisation et traitement en périphérie. Les fournisseurs qui sécurisent la propriété intellectuelle autour de l'intégration inter-domaines captureront probablement des marges premium même si les prix unitaires tendent à la baisse.

Par Matériau : Les Céramiques PZT en Tête tandis que les Polymères PVDF s'Accélèrent

Le titanate de zirconate de plomb a maintenu une part de 57 % en 2024, privilégié pour ses coefficients piézo élevés et sa résistance à la température. Pourtant, le PVDF progresse le plus rapidement avec un TCAC de 10,9 %, porté par les appareils portables qui nécessitent des substrats légers et flexibles. La part du marché des capteurs de choc pour les dispositifs à base de PVDF devrait s'élargir sensiblement dans les patchs de surveillance de santé à distance. Les composites hybrides marient la charge céramique avec des matrices polymères, visant à combiner la sensibilité liée à la rigidité avec des facteurs de forme flexibles. La recherche sur les alternatives à base de bismuth sans plomb répond aux directives RoHS mondiales, positionnant les fournisseurs conformes pour un avantage de premier entrant.

Les lignes de coulée continue et le traitement rouleau à rouleau réduisent les coûts des feuilles de PVDF, abaissant les barrières pour les fabricants d'appareils grand public. Pendant ce temps, l'orthophosphate de gallium cible le créneau des très hautes températures, conservant ses propriétés piézoélectriques bien au-delà de 900 °C, ce qui est crucial pour le forage en puits profonds et les véhicules de rentrée atmosphérique.

Par Secteur d'Utilisation Final : Le Leadership Automobile Rencontre la Croissance de l'Électronique Grand Public

Les usines automobiles ont absorbé 32,5 % des expéditions de 2024 à mesure que les mandats ADAS s'intensifiaient. Le Règlement général sur la sécurité II de l'UE oblige désormais les enregistreurs de données d'événements qui reposent sur une détection d'impact à la milliseconde. Les véhicules électriques à batterie ajoutent des capteurs supplémentaires pour surveiller l'emballement thermique. L'électronique grand public, avec un TCAC de 11,5 %, élargit le bassin de revenus grâce aux routines de détection de chute qui protègent les écrans et le stockage interne. La taille du marché des capteurs de choc pour les appareils portables devrait se développer fortement à mesure que les téléphones pliables et les casques de réalité augmentée exigent un retour inertiel rapide.

L'aérospatiale maintient un volume stable car les compagnies aériennes déploient environ 100 nœuds de surveillance de l'intégrité structurelle par avion, chacun validant l'intégrité de la cellule à chaque cycle de vol. Les industries manufacturières quantifient facilement le retour sur investissement : les suites de vibration sans fil réduisent de plus de moitié les arrêts imprévus, libérant les budgets de main-d'œuvre et de pièces de rechange pour financer l'expansion numérique. Les appareils portables médicaux, encore naissants, illustrent le potentiel de croissance : les patchs de détection de chute à base de piézo déclenchent des alertes en moins de 30 ms, ce qui est crucial pour les soins gériatriques.

Analyse Géographique

L'Asie-Pacifique a capté 44 % de la valeur de 2024, bénéficiant de chaînes d'approvisionnement électroniques denses, d'une capacité d'assemblage final automobile et du soutien de l'État aux mises à niveau de l'Industrie 4.0. La Chine ancre à la fois la demande et l'offre, tandis que le Japon contribue à l'innovation en matériaux et que la Corée du Sud développe les procédés MEMS au niveau de la tranche. Les programmes d'incitation liés à la production en Inde attirent de nouvelles usines et stimulent l'approvisionnement local en capteurs.

L'Amérique du Nord s'appuie sur l'aérospatiale, la défense et les services pétroliers pour un approvisionnement régulier en capteurs. Les programmes de la FAA encouragent le déploiement à l'échelle de la flotte de kits de surveillance de l'intégrité structurelle, et les mineurs américains et canadiens modernisent les machines lourdes pour surveiller la fatigue des châssis des camions de transport. Le capital-risque favorise les startups d'IA en périphérie, catalysant la croissance régionale dans les micrologiciels analytiques.

L'Europe combine l'attrait réglementaire et les talents en ingénierie. La loi européenne sur la sécurité entrée en vigueur en juillet 2024 intègre les capteurs de choc dans les modules d'assistance au freinage et les enregistreurs de données, garantissant un volume de base pour les fournisseurs de rang 1. Les constructeurs de machines-outils allemands adoptent la maintenance intelligente pour protéger leur compétitivité à l'exportation. Les opérateurs éoliens nordiques appliquent des nœuds résistants aux conditions météorologiques extrêmes aux pales des turbines, limitant les vibrations induites par la glace.

L'Afrique, bien que partant d'une base modeste, affiche un TCAC de 11 % grâce à l'expansion minière en Zambie, en Afrique du Sud et au Ghana. Les projets énergétiques localisés et les modernisations portuaires nécessitent une surveillance robuste, invitant des partenariats entre les OEM mondiaux et les intégrateurs régionaux.

Paysage Concurrentiel

Le secteur reste modérément fragmenté. TE Connectivity, Murata et Honeywell s'appuient sur des céramiques, des ASIC et des boîtiers intégrés verticalement pour offrir de larges catalogues dans les secteurs automobile, industriel et aérospatial. Leur taille leur permet d'absorber l'inflation des matières premières et de sécuriser des allocations de silicium à long terme.

Les spécialistes de niveau intermédiaire se différencient par leur focus applicatif. Le module ultracompact de TDK co-intègre des accéléromètres tri-axes avec des réseaux de neurones sur puce, réduisant l'espace sur la carte pour les kits de maintenance prédictive. Des startups commercialisent des composites magnétoélectriques ou des têtes d'impression PVDF flexibles destinées aux appareils portables biomédicaux.

Les dépôts de brevets révèlent une rivalité autour des empilements de matériaux hybrides, des assemblages flip-chip avancés et des chaînes de signal activées par l'IA. Les fournisseurs qui fusionnent le matériel avec l'analytique par abonnement monétisent des flux de revenus récurrents et approfondissent les coûts de changement. Les fournisseurs uniquement matériels font face à une compression des marges à moins qu'ils ne sécurisent des gains de conception via la qualification automobile ou la certification aérospatiale.

Les subventions gouvernementales pour les usines de semiconducteurs nationales et les initiatives d'IA en périphérie façonnent les pipelines de fusions-acquisitions. L'acquisition prévue par STMicroelectronics de l'unité de capteurs de NXP pour jusqu'à 950 millions USD illustre la consolidation visant à sécuriser la capacité MEMS et à diversifier le mix clients.

Leaders du Secteur des Capteurs de Choc

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

PCB Piezotronics, Inc.

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : STMicroelectronics a annoncé l'acquisition de l'unité commerciale de capteurs de NXP Semiconductors pour jusqu'à 950 millions USD, élargissant considérablement son portefeuille MEMS et de capteurs pour renforcer sa position sur les marchés automobile et industriel.

- Avril 2025 : TE Connectivity a annoncé une croissance des ventes de 17 % dans le segment industriel pour le deuxième trimestre de l'exercice 2025, portée par une forte demande dans les applications d'IA, d'aérospatiale et d'énergie, avec un chiffre d'affaires net atteignant 4,1 milliards USD ; l'acquisition de Richards Manufacturing Co. par la société vise à capitaliser sur les opportunités de croissance sur les marchés des services publics en Amérique du Nord.

- Janvier 2025 : Honeywell a présenté le capteur d'électrolyte de sécurité pour batteries destiné aux applications de véhicules électriques, capable de détecter les incendies potentiels de batteries 5 à 20 minutes avant leur survenue.

- Juin 2024 : Regal Rexnord a lancé la plateforme de fiabilité intelligente Perceptiv de nouvelle génération, intégrant des capteurs de vibration et de température sans fil avec des capacités de passerelle universelle pour les applications de fabrication industrielle.

- Septembre 2024 : Transense Technologies a été sélectionné pour un projet de R&D britannique sur les véhicules électriques d'une valeur de 11 millions GBP, contribuant la technologie SAWsense pour améliorer les systèmes de moteurs en roue pour les véhicules électriques de prochaine génération.

Portée du Rapport sur le Marché Mondial des Capteurs de Choc

| Piézoélectrique |

| Piézorésistif |

| Capacitif (MEMS) |

| Autres |

| Quartz |

| Titanate de Zirconate de Plomb (PZT) |

| Fluorure de Polyvinylidène (PVDF) |

| Orthophosphate de Gallium |

| Autres |

| Automobile |

| Aérospatiale |

| Fabrication |

| Électronique Grand Public |

| Santé et Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Capteur | Piézoélectrique | ||

| Piézorésistif | |||

| Capacitif (MEMS) | |||

| Autres | |||

| Par Matériau | Quartz | ||

| Titanate de Zirconate de Plomb (PZT) | |||

| Fluorure de Polyvinylidène (PVDF) | |||

| Orthophosphate de Gallium | |||

| Autres | |||

| Par Secteur d'Utilisation Final | Automobile | ||

| Aérospatiale | |||

| Fabrication | |||

| Électronique Grand Public | |||

| Santé et Dispositifs Médicaux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché mondial des capteurs de choc d'ici 2030 ?

Le marché devrait atteindre 2,28 milliards USD d'ici 2030.

Quel type de capteur domine actuellement le chiffre d'affaires ?

Les dispositifs piézoélectriques détenaient 48 % du chiffre d'affaires de 2024.

Quel segment d'utilisation final devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'électronique grand public devrait enregistrer un TCAC de 11,5 %.

Pourquoi le PVDF gagne-t-il du terrain en tant que matériau ?

Sa flexibilité et sa biocompatibilité soutiennent les appareils portables et les dispositifs en environnement difficile, entraînant un TCAC de 10,9 %.

Quelle région domine actuellement les ventes ?

L'Asie-Pacifique a capté 44 % du chiffre d'affaires de 2024 grâce à des écosystèmes électroniques et automobiles denses.

Dernière mise à jour de la page le: