Taille et part du marché de la pyrophyllite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 802.81 kilotonnes |

| Volume du Marché (2031) | 891.16 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pyrophyllite par Mordor Intelligence

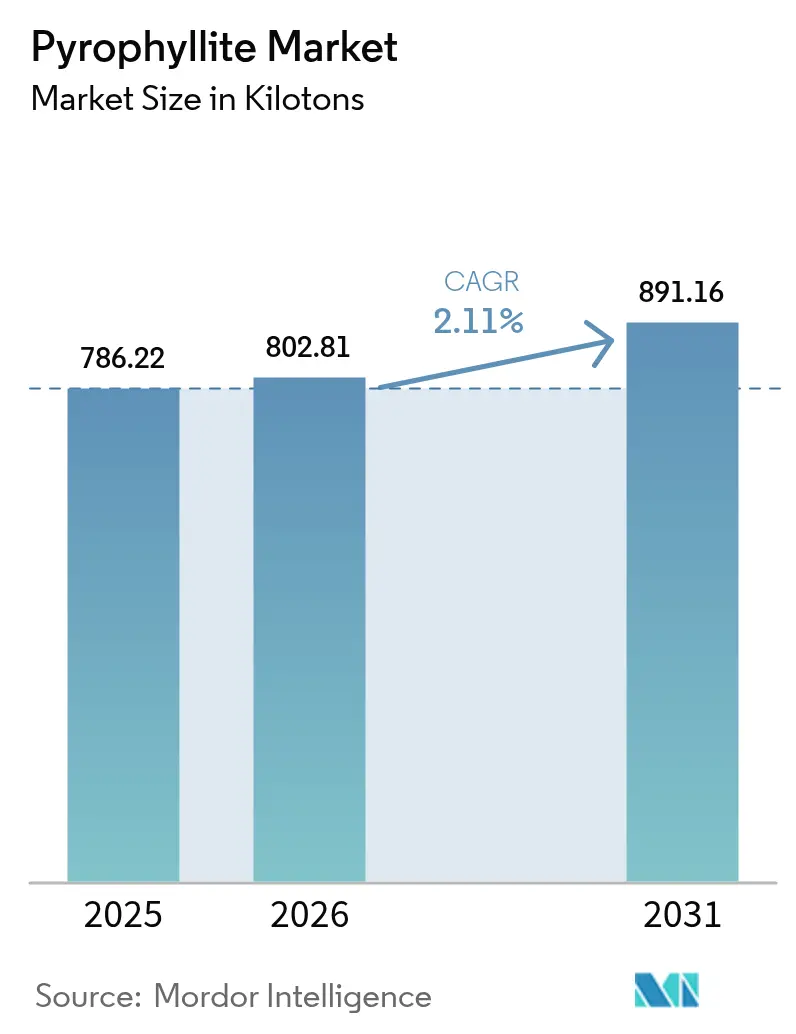

La taille du marché de la pyrophyllite devrait passer de 786,22 kilotonnes en 2025 à 802,81 kilotonnes en 2026, pour atteindre 891,16 kilotonnes d'ici 2031, avec un TCAC de 2,11 % sur la période 2026-2031. L'Asie-Pacifique représente les trois quarts de la demande mondiale, la fabrication d'acier en four à arc électrique absorbe désormais près de la moitié de la production dans des mélanges réfractaires, et les producteurs de batteries ainsi que les fabricants de cosmétiques paient des primes pour des concentrés à faible teneur en fer et à haute teneur en alumine. Les groupes réfractaires intégrés sécurisent des approvisionnements en minerai captif, tandis que les innovateurs en séparateurs pour batteries récompensent les transformateurs capables de fournir des matières premières à <0,05 % de Fe₂O₃. La pression de substitution exercée par le talc, le kaolin et le feldspath pèse sur les marges, mais les fours à hydrogène et les séparateurs pour batteries à l'état solide créent des niches techniques distinctes qui maintiennent des différentiels de prix au sein du marché de la pyrophyllite.

Principaux enseignements du rapport

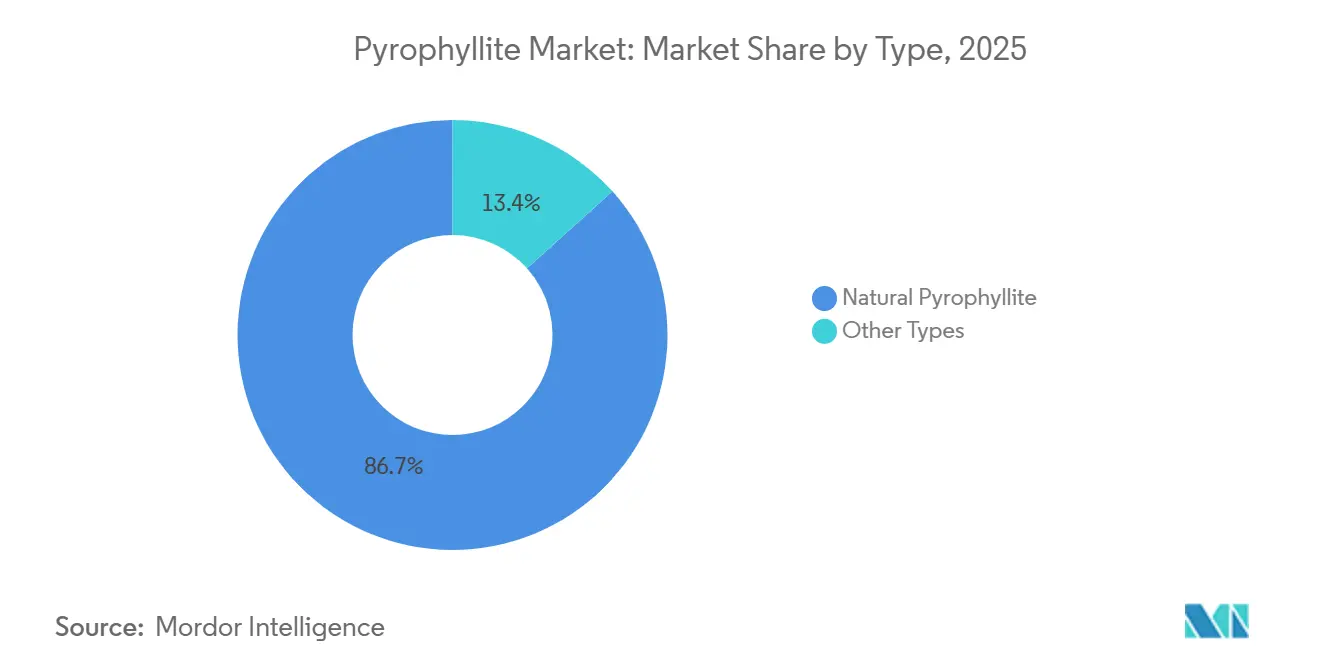

- Par type, les grades naturels ont représenté 86,65 % du volume de 2025, tandis que les variantes bénéficiées et synthétiques progressent à un TCAC de 2,71 % jusqu'en 2031.

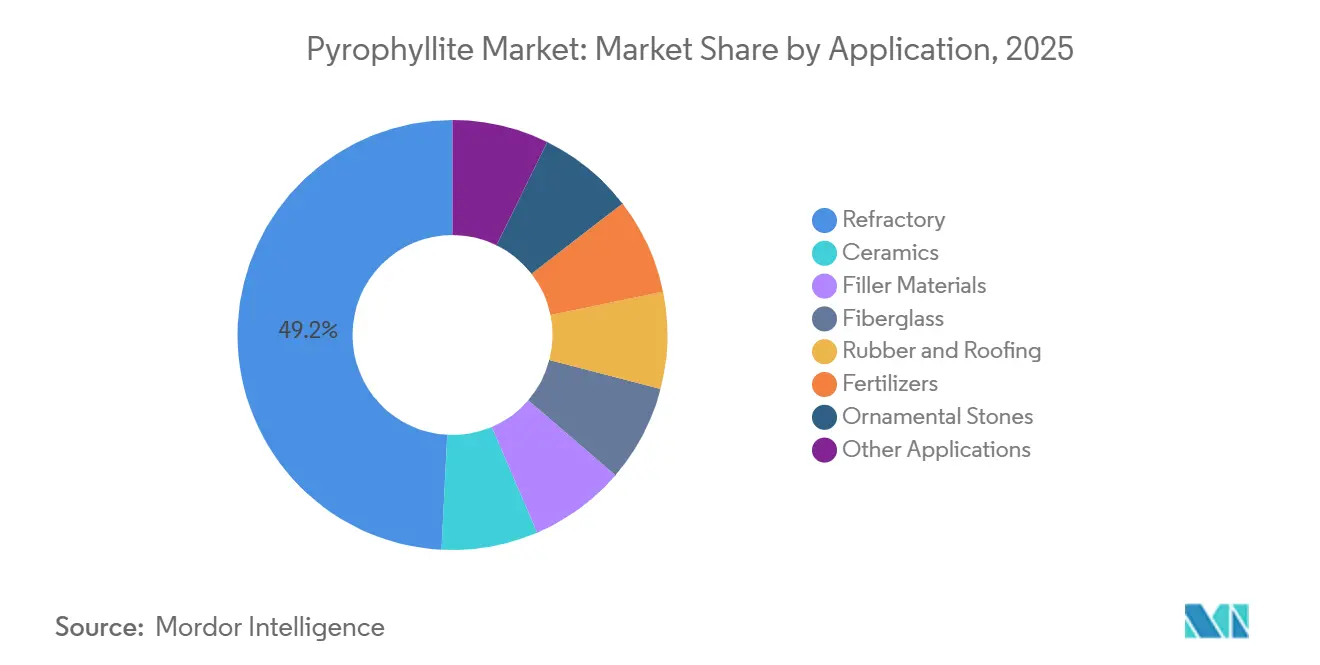

- Par application, les matériaux réfractaires ont dominé avec une part de marché de la pyrophyllite de 49,18 % en 2025 et devraient enregistrer le TCAC le plus rapide, soit 2,56 %, jusqu'en 2031.

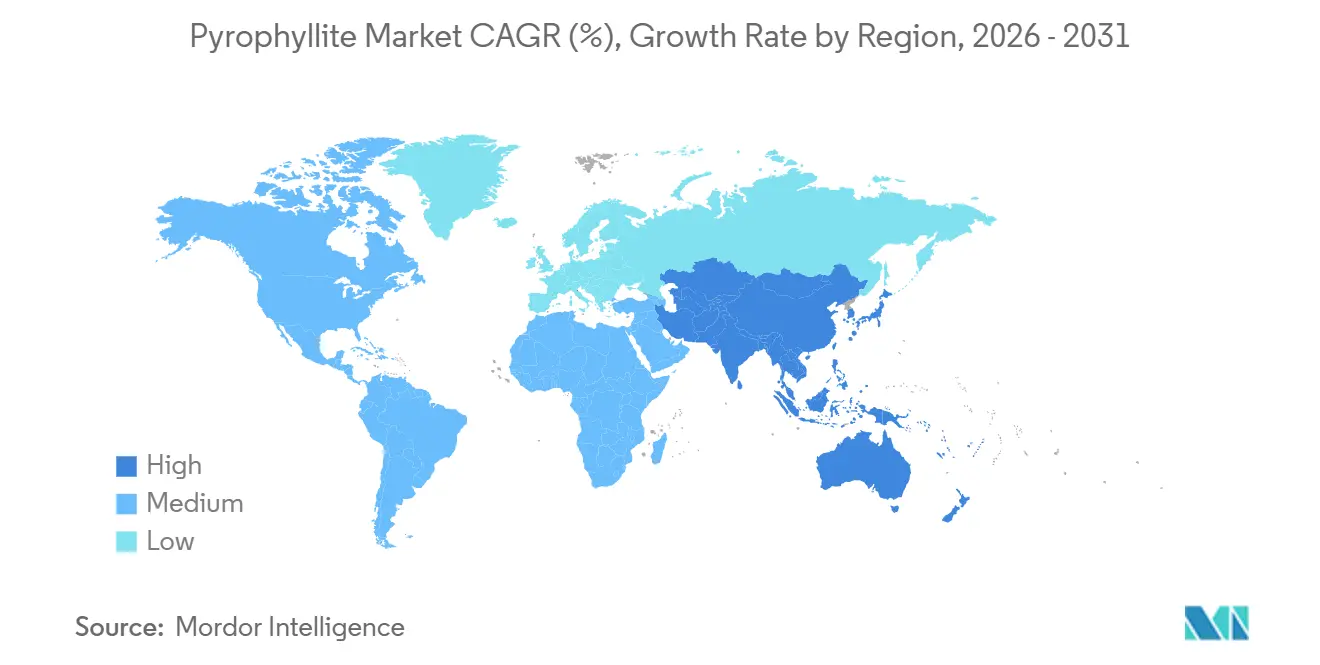

- Par géographie, l'Asie-Pacifique a représenté 75,62 % de la demande de 2025 et devrait croître à 2,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la pyrophyllite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande réfractaire dans la fabrication d'acier en four à arc électrique | +0.5% | Cœur Asie-Pacifique, avec répercussions en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Charges minérales légères pour revêtements industriels à forte épaisseur | +0.3% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Substitution du talc par la pyrophyllite dans les cosmétiques dans le contexte des litiges liés à l'amiante | +0.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Séparateurs céramiques pour batteries à l'état solide nécessitant des matières premières Al-Si de haute pureté | +0.4% | Asie-Pacifique (Chine, Japon, Corée du Sud), avec répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Grades à faible teneur en alcali permettant des réfractaires pour fours à hydrogène | +0.2% | Europe et Amérique du Nord, premiers pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande réfractaire dans la fabrication d'acier en four à arc électrique

Les fours à arc électrique supplantent les voies à oxygène soufflé car ils réduisent les émissions directes de CO₂ et acceptent 100 % de ferrailles comme matière première. Chaque coulée soumet les réfractaires à un choc thermique de 1 600 °C, de sorte que les briques de trou de coulée, de poche et de chenal s'appuient de plus en plus sur des liants à base de pyrophyllite qui présentent une très faible dilatation thermique, une excellente résistance aux scories et des réseaux alumine-silice stables. Les dépenses d'investissement mondiales dans les fours à arc électrique sont passées de 670 millions USD en 2024 et devraient atteindre 1,27 milliard USD d'ici 2032 à un TCAC de 11 %, ce qui alimente directement l'absorption de pyrophyllite de grade réfractaire. L'acquisition de 1 milliard USD réalisée par RHI Magnesita sécurise l'approvisionnement en minerai pour cette vague, tandis que toute restriction chinoise à l'exportation de magnésite élargirait la fenêtre d'application pour les alternatives alumino-silicatées.

Charges minérales légères pour revêtements industriels à forte épaisseur

Les tours d'éoliennes offshore, les réservoirs de GNL et les structures marines nécessitent des revêtements épais qui résistent à la corrosion sans ajouter de masse. L'habitus lamellaire de la pyrophyllite et son indice de réfraction de 1,58 offrent un pouvoir couvrant équivalent à celui du talc à des charges inférieures, permettant une épaisseur de film sec de 400 à 600 μm en une seule passe[1]Vanderbilt Minerals, "Silicates de performance pour revêtements à forte épaisseur", vanderbiltminerals.com. Les formulateurs nord-américains et européens substituent également ce minéral au dioxyde de titane après la hausse de 40 % du prix du TiO₂ en 2024. Les fabricants de fibre de verre incorporent de la pyrophyllite dans les mélanges de verre E pour abaisser la température de fusion de 30 à 50 °C, ce qui réduit la consommation de gaz naturel et s'aligne sur les objectifs de décarbonation. Ces facteurs ajoutent 0,3 point de pourcentage au TCAC prévu, principalement sur la période 2026-2028, pendant que les lignes de peinture qualifient de nouveaux mélanges maîtres.

Substitution du talc par la pyrophyllite dans les cosmétiques dans le contexte des litiges liés à l'amiante

La proposition de réglementation de la FDA sur les tests du talc de décembre 2024, bien que retirée en novembre 2025 pour révision, a incité les maisons de cosmétiques à tester la pyrophyllite, qui n'a aucun lien géologique avec l'amiante[2]Agence américaine des produits alimentaires et médicamenteux, "Proposition de réglementation sur le talc pour les cosmétiques", fda.gov. Les marques acceptent un prix de 800 à 1 200 USD par tonne, soit le double du talc standard, pour éviter les risques de rappel. Le minéral reproduit la douceur et l'absorption d'huile du talc, mais est extrait de schistes de Caroline du Nord et de métapélites sud-africains, bien en dehors des zones à serpentine. Les litiges liés au talc ont conduit Estée Lauder, L'Oréal et Shiseido à auditer leurs poudres et à modifier leurs approvisionnements, contribuant à hauteur de 0,2 point de pourcentage au TCAC à court terme.

Séparateurs céramiques pour batteries à l'état solide nécessitant des matières premières Al-Si de haute pureté

QuantumScape et Corning visent des séparateurs à oxydes commerciaux après leur partenariat de septembre 2025, et ProLogium avait déjà livré 2,4 millions d'unités céramiques en juillet 2025. Les formulations de batteries nécessitent une charge aluminosilicatée avec <0,05 % de Fe₂O₃ pour éviter les réactions redox internes, de sorte que la pyrophyllite bénéficiée remplace l'alumine de haute pureté, plus coûteuse. Les concentrés actuels à 30-32 % d'Al₂O₃ sont 40 à 50 % moins chers que l'alumine pure et ajoutent 0,4 point de pourcentage au TCAC à long terme, l'Asie-Pacifique étant en première ligne, la plupart des pilotes de gigafactories étant concentrés en Chine, au Japon et en Corée du Sud.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance de minéraux de substitution : talc, kaolin, feldspath | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Rareté des gisements de minerai à faible teneur en fer et à haute teneur en Al₂O₃ | -0.3% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Forte intensité énergétique des mises à niveau des circuits de broyage fin et de flottation | -0.2% | Mondial, plus sévère en Europe et en Afrique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Abondance de minéraux de substitution : talc, kaolin, feldspath

Le talc, le kaolin et le feldspath couvrent environ 80 % des mêmes utilisations finales et bénéficient d'économies d'échelle de plusieurs millions de tonnes. Les ventes de kaolin devraient progresser de 4,85 milliards USD en 2024 à 6,67 milliards USD d'ici 2030, soutenues par une extraction à faible coût en Géorgie, en Cornouailles et dans le Jiangsu. Le talc reste la charge par défaut pour les polymères et le papier, tandis que le feldspath demeure le fondant céramique le moins cher. Ces alternatives retranchent 0,4 point de pourcentage du TCAC de la pyrophyllite lorsque les acheteurs substituent dès que les exigences de performance le permettent.

Rareté des gisements de minerai à faible teneur en fer et à haute teneur en Al₂O₃

Moins de 20 gisements dans le monde combinent >28 % d'Al₂O₃ avec <1 % de Fe₂O₃, et seules deux mines de Caroline du Nord sont restées actives jusqu'en 2025 après le déclin de la production américaine en 2023. Les exportateurs sud-africains font face à des contraintes ferroviaires et à des congestions portuaires, limitant les expéditions à 150 000-200 000 tonnes par an. Les minerais du Liaoning en Chine nécessitent un nettoyage magnétique qui ajoute 80 à 120 USD par tonne tout en ne satisfaisant toujours pas aux spécifications de grade batterie. La rareté du minerai soustrait donc 0,3 point de pourcentage au TCAC, la demande dépassant les expansions minières approuvées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du naturel masque les gains du synthétique

Les grades naturels ont fourni 86,65 % du tonnage de 2025, mais les options bénéficiées et synthétiques enregistrent une expansion de 2,71 % jusqu'en 2031. Les matières premières naturelles de Kings Mountain et d'Ottosdal se vendent à 200-350 USD par tonne pour les céramiques, les réfractaires et les utilisations comme charge, tandis que les acheteurs du secteur des batteries et des cosmétiques exigent des concentrés lessivés à <0,05 % de Fe₂O₃ qui atteignent 800 à 1 200 USD. QuantumScape spécifie une tolérance de ±0,02 % sur l'alumine, réalisable uniquement par des procédés de flottation et de lixiviation acide qui chevauchent les classes naturelle et synthétique.

Le traitement hybride redéfinit la taxonomie des produits. Les producteurs de Caroline du Nord ajoutent une séparation magnétique avant la calcination, tandis que les négociants japonais traitent en surface les poudres avec des silanes pour les cosmétiques. Cette migration déplace les revenus même si le minerai naturel conserve le leadership en volume. Le marché de la pyrophyllite indique que les synthétiques peuvent atteindre trois à cinq fois le prix du naturel, soutenant les dépenses d'investissement des transformateurs dans des actifs de lixiviation et de calcination.

Par application : les réfractaires en tête, les batteries perturbent le marché

Les réfractaires ont utilisé 49,18 % de l'offre de 2025 et enregistreront le TCAC le plus rapide, soit 2,56 %, jusqu'en 2031, la fabrication d'acier en four à arc électrique doublant les capacités nord-américaines et européennes. Les céramiques sécurisent environ un cinquième de la demande, mais la substitution par le feldspath maintient la croissance en dessous de 2 %. Les charges pour revêtements, papier et plastiques représentent environ 16 % du volume, les revêtements surperformant car l'éolien offshore nécessite des couches épaisses et durables qui exploitent l'opacité lamellaire de la pyrophyllite. Les fontes de fibre de verre absorbent en moyenne 6 %, portées par l'allègement des pales d'éoliennes et des véhicules automobiles. Le segment résiduel « autres applications », comprenant les séparateurs pour batteries à l'état solide, les cosmétiques et les matières premières pour l'impression 3D, reste en dessous de 5 % mais croît à deux chiffres, de sorte que sa part de revenus devrait dépasser le tonnage jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 75,62 % de la consommation de 2025 et progressera à 2,78 % jusqu'en 2031. L'écosystème minier-réfractaire intégré de la Chine dans le Liaoning sous-tend la majeure partie de cette demande, et les secteurs des céramiques et des charges de l'Inde y contribuent également. Le Japon et la Corée du Sud importent des concentrés de Caroline du Nord à faible teneur en fer à 600-900 USD par tonne pour les céramiques avancées et la recherche et développement sur les séparateurs.

L'Amérique du Nord représentait une part de marché significative en 2025, deux opérations en Caroline du Nord approvisionnant les aciéristes et les formulateurs de revêtements américains. Les incitations de la loi sur la réduction de l'inflation devraient augmenter la production nationale d'acier en four à arc électrique de 15 à 20 % d'ici 2030, stimulant l'utilisation régionale de pyrophyllite. L'Europe connaît une croissance modérée du marché, les pilotes de fours à hydrogène en Allemagne et en Suède suscitant une nouvelle demande de réfractaires à faible teneur en alcali. L'Europe du Sud conserve des clients céramiques en Italie et en Espagne, tandis que les investissements nordiques dans l'éolien offshore stimulent les charges pour revêtements.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, connaissent une expansion du marché. La production sud-africaine est principalement destinée aux marchés d'exportation, mais les contraintes ferroviaires et énergétiques limitent les volumes. Tout quota d'exportation chinois, similaire à la mesure sur les terres rares de 2010, réorienterait les acheteurs vers la Caroline du Nord et l'Afrique du Sud. Compte tenu des délais d'obtention des permis, il est peu probable que l'Asie-Pacifique descende en dessous de 70 % de part de marché d'ici 2031.

Paysage concurrentiel

Le marché de la pyrophyllite est modérément fragmenté. RHI Magnesita a dépensé 1,01 milliard USD au cours de la période 2024-2025 pour acquérir Krosaki Harima, Resco Products et Dolomite Franchi, sécurisant ainsi l'approvisionnement en matières premières pour ses usines réfractaires captives sur trois continents. Wonderstone et Idwala distribuent dans 40 pays mais se heurtent à des goulets d'étranglement dans le fret sud-africain, tandis que plusieurs mineurs indiens se font concurrence dans les charges céramiques à faibles marges.

Les espaces stratégiques non exploités portent sur la mise à niveau des minerais intermédiaires vers le grade batterie, le prémélange de mélanges maîtres LLZO pour les fabricants de cellules, et le couplage de la bénéficiation avec des énergies renouvelables sur site pour commercialiser des « aluminosilicates verts ». Des startups technologiques pilotent un tri de minerai par capteurs qui peut réduire l'énergie en aval de 30 à 40 %. Très peu d'opérateurs disposent de la certification ISO 14001, offrant aux nouveaux entrants axés sur la durabilité un levier pour remporter des contrats d'approvisionnement dans l'automobile et les batteries liés à des objectifs fondés sur la science.

Leaders du secteur de la pyrophyllite

Avani Group

Wonderstone

R.T. Vanderbilt Holding Company, Inc.

Hankook Mineral Powder Co. Ltd.

Anand Talc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Hercules Metals Corp. a identifié des occurrences de pyrophyllite dans des zones d'altération argillique avancée au sein de son projet Leviathan dans l'ouest de l'Idaho. L'analyse SWIR a confirmé la présence de zones étroites de pyrophyllite associées à des systèmes épithermaux à haute sulfuration, mettant en évidence le potentiel de ciblage d'une minéralisation plus profonde.

- Février 2025 : RHI Magnesita a finalisé l'acquisition de Dolomite Franchi pour 160 millions EUR (170 millions USD), ajoutant 200 000 tonnes par an de réfractaires en dolomite et intégrant le mélange européen de pyrophyllite pour les pilotes d'acier à l'hydrogène.

Périmètre du rapport mondial sur le marché de la pyrophyllite

La pyrophyllite, un minéral phyllosilicaté, a pour formule moléculaire Al₂Si₄O₁₀(OH)₂, indiquant sa composition en silicate d'aluminium hydroxyde. Ce minéral se présente sous deux formes principales : des feuilles cristallines et des masses compactes. La pyrophyllite est souvent associée à d'autres minéraux tels que le quartz, le mica, la kaolinite, l'épidote et le rutile. Ses applications diverses s'étendent aux matériaux réfractaires, aux céramiques, aux peintures, au caoutchouc et à bien d'autres domaines.

Le marché de la pyrophyllite est segmenté par type, application et géographie. Par type, le marché est segmenté en pyrophyllite naturelle et autres types. Par application, le marché est segmenté en céramiques, réfractaires, matériaux de charge, fibre de verre, caoutchouc et toiture, engrais, pierres ornementales et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché de la pyrophyllite dans 28 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| Pyrophyllite naturelle |

| Autres types |

| Céramiques |

| Réfractaires |

| Matériaux de charge (papier, peintures, insecticides) |

| Fibre de verre |

| Caoutchouc et toiture |

| Engrais (amendements du sol) |

| Pierres ornementales |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Pyrophyllite naturelle | |

| Autres types | ||

| Par application | Céramiques | |

| Réfractaires | ||

| Matériaux de charge (papier, peintures, insecticides) | ||

| Fibre de verre | ||

| Caoutchouc et toiture | ||

| Engrais (amendements du sol) | ||

| Pierres ornementales | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la pyrophyllite en 2031 ?

Le marché de la pyrophyllite devrait atteindre 891,16 kilotonnes en 2031, avec un TCAC de 2,11 % sur la période de prévision.

Quels pays stimulent la demande de pyrophyllite dans les réfractaires d'ici 2031 ?

La Chine, l'Inde, le Japon et la Corée du Sud représentent la majeure partie de la croissance asiatique, les États-Unis et l'Allemagne ajoutant des capacités grâce à de nouveaux fours à arc électrique et à hydrogène.

À quelle vitesse les grades naturels et synthétiques vont-ils croître jusqu'en 2031 ?

Le naturel maintient sa domination en volume avec environ 86 % de part, tandis que les grades synthétiques et bénéficiés croissent de 2,71 % par an, plus vite que la demande globale.

Qu'est-ce qui fait monter les prix de la pyrophyllite de grade batterie ?

Les producteurs de séparateurs paient trois à cinq fois le prix réfractaire pour sécuriser des matières premières à <0,05 % de Fe₂O₃ et une tolérance stricte en alumine nécessaire pour les chimies LLZO et LATP.

Pourquoi l'intensité énergétique est-elle une préoccupation pour les transformateurs ?

L'obtention d'un maillage −325 avec une faible teneur en fer consomme jusqu'à 280 kWh par tonne, de sorte que des tarifs d'électricité plus élevés en Europe portent le coût d'exploitation à un quart du prix de vente.

Quelles entreprises dominent l'offre mondiale ?

RHI Magnesita, Wonderstone, Idwala et les principaux mineurs chinois d'État détiennent ensemble environ 55 % des capacités ; aucun ne contrôle plus de 20 %.

Quelles nouvelles utilisations finales émergent au-delà des réfractaires et des céramiques ?

Les séparateurs pour batteries à l'état solide, les poudres cosmétiques sans amiante et les revêtements industriels à forte épaisseur sont des niches émergentes à marges plus élevées.

Dernière mise à jour de la page le: