Taille et part de marché du sérum bovin fœtal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.30 Milliards de dollars |

| Taille du Marché (2031) | 1.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

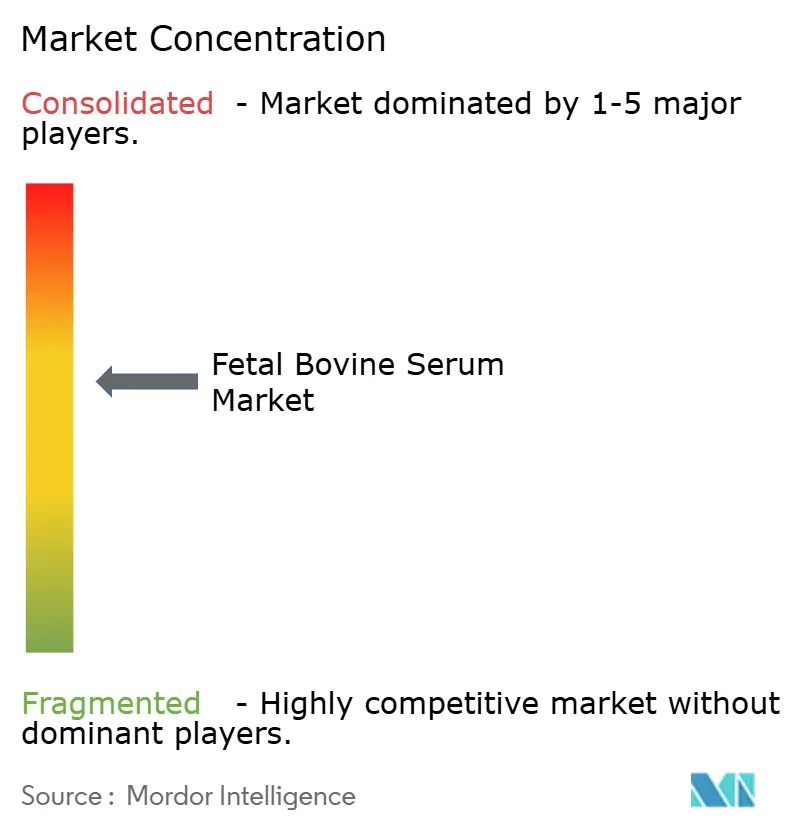

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sérum bovin fœtal par Mordor Intelligence

La taille du marché du sérum bovin fœtal devrait s'étendre de 1,22 milliard USD en 2025 et 1,30 milliard USD en 2026 à 1,75 milliard USD d'ici 2031, enregistrant un CAGR de 6,2 % entre 2026 et 2031. La demande structurelle provient des pipelines de thérapies cellulaires et géniques dont les actifs cliniques ont atteint 3 049 au troisième trimestre 2025, ancrant l'utilisation du sérum bien au-delà du cycle de validation actuel. La tension sur l'approvisionnement en matières premières renforce le pouvoir de fixation des prix ; le cheptel bovin américain est tombé à 87,2 millions de têtes en janvier 2025, le niveau le plus bas depuis 1951. Les grades spécialisés tels que le sérum débarrassé au charbon/dextran commandent des prix premium car ils résolvent les interférences liées aux hormones dans les dosages, tandis que les lots qualifiés pour les cellules souches gagnent des parts de marché à mesure que les essais de médecine régénérative s'intensifient. La stratégie concurrentielle s'est bifurquée : les fournisseurs mondiaux rachètent des réseaux de collecte pour sécuriser leurs approvisionnements, tandis que les négociants régionaux se différencient par la traçabilité de l'origine.

Points clés du rapport

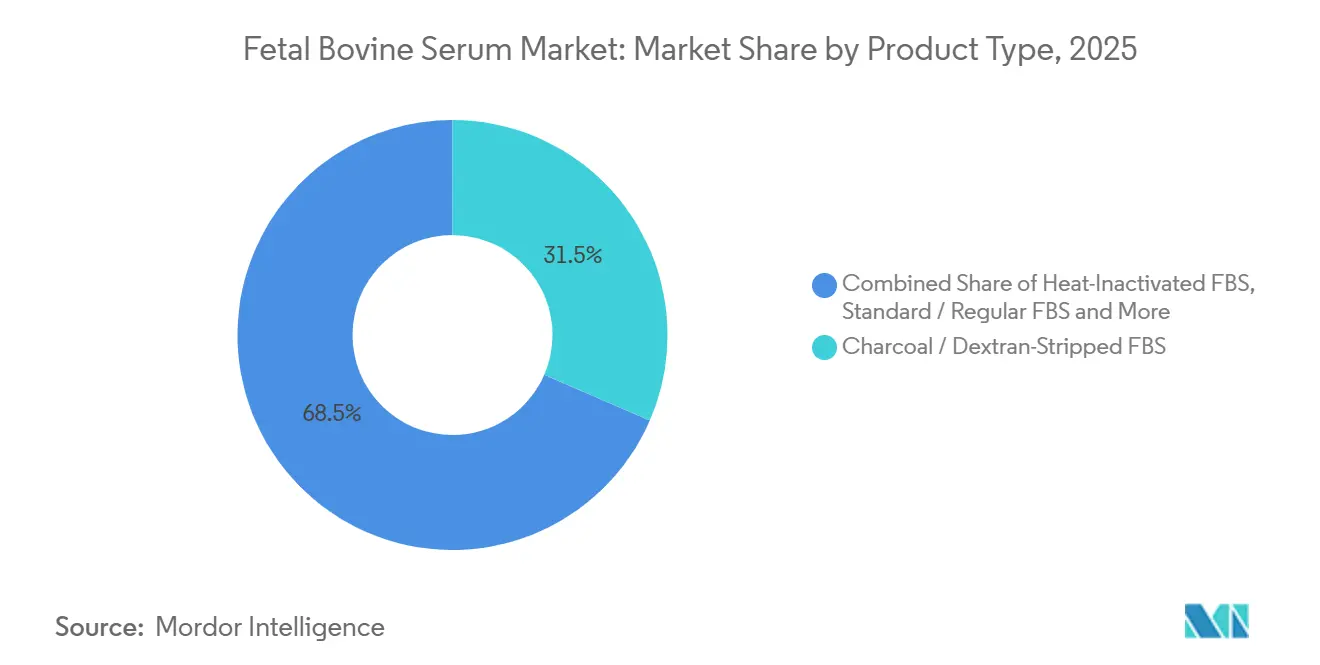

- Par type de produit, le sérum débarrassé au charbon/dextran a dominé avec 31,55 % de la part de marché du sérum bovin fœtal en 2025, tandis que le FBS qualifié pour les cellules souches progresse à un CAGR de 7,25 % jusqu'en 2031.

- Par application, la production biopharmaceutique représentait 32,53 % de la taille du marché du sérum bovin fœtal en 2025 ; la maintenance et l'expansion de la culture cellulaire progressent à un CAGR de 6,75 % jusqu'en 2031.

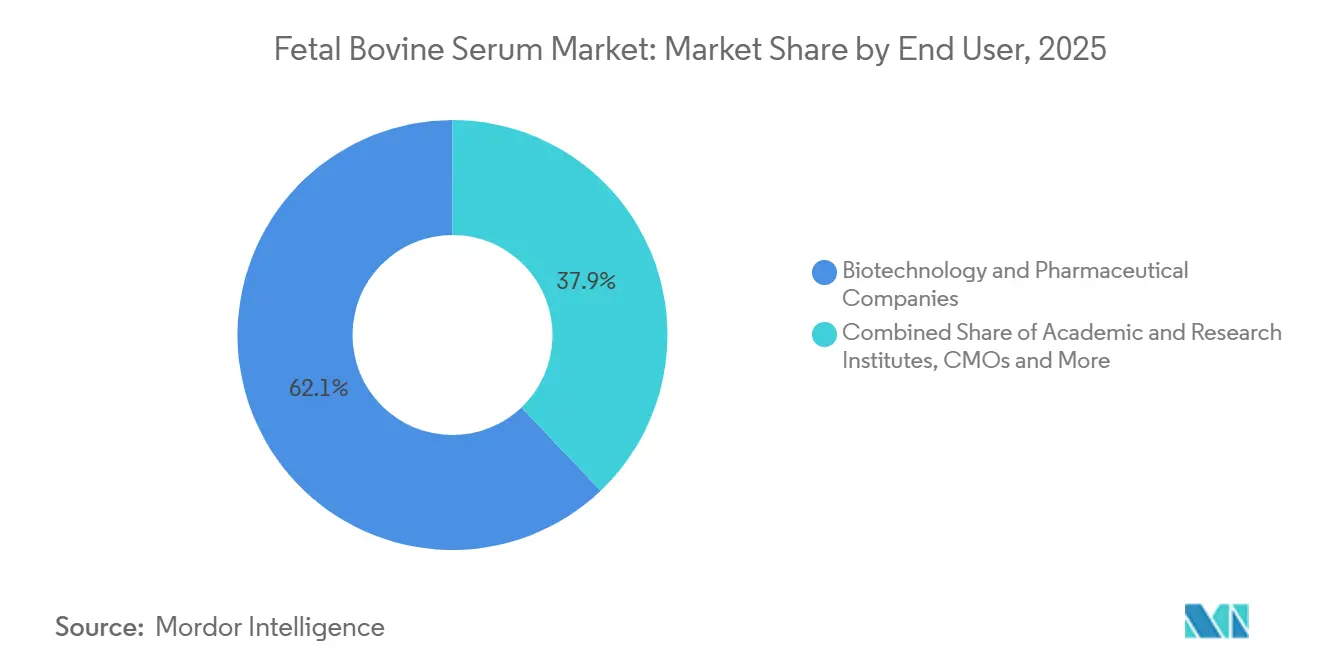

- Par utilisateur final, les entreprises de biotechnologie et pharmaceutiques contrôlaient 62,15 % des revenus de 2025, tandis que les instituts académiques progressent à un CAGR de 6,82 % jusqu'en 2031.

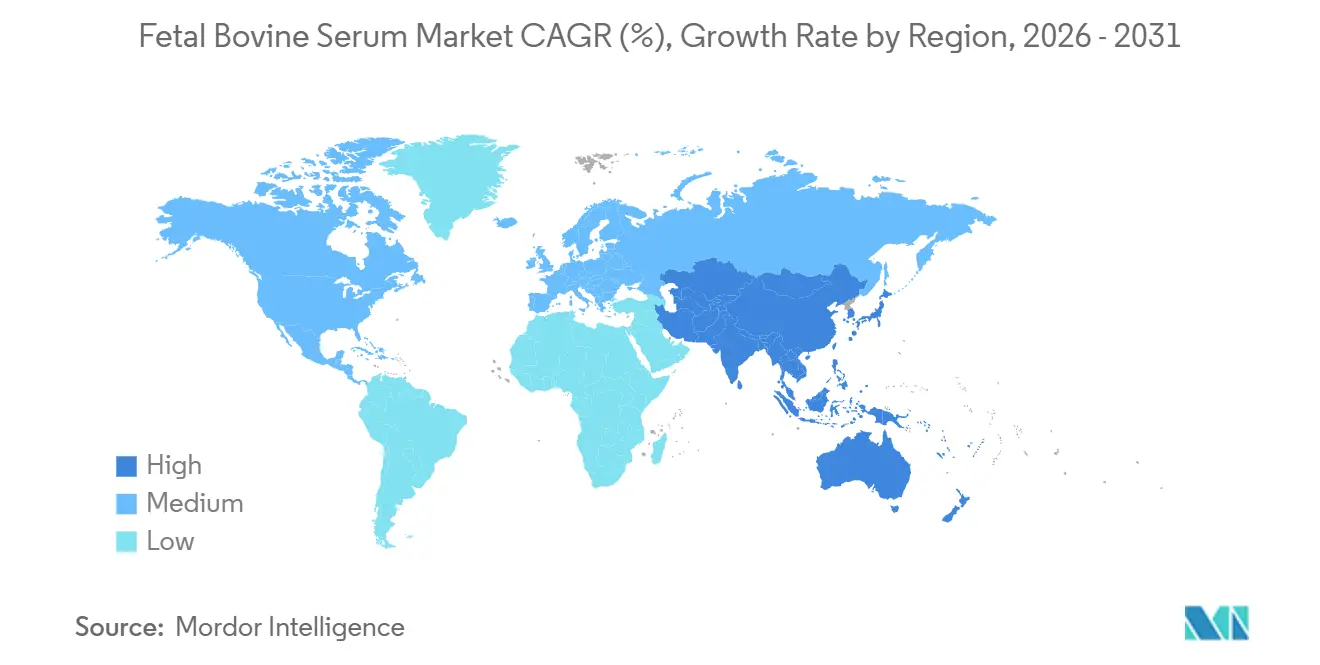

- Par géographie, l'Amérique du Nord a capté 41,55 % des revenus de 2025 ; la région Asie-Pacifique devrait croître à 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du sérum bovin fœtal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance rapide de la biopharma après la COVID-19 | +1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des pipelines de thérapies cellulaires et géniques | +1.5% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique émerge | Long terme (≥ 4 ans) |

| Croissance de la production de vaccins animaux et humains | +1.0% | Mondial, avec accent sur l'Asie-Pacifique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Essor de la fabrication sous contrat de culture cellulaire (CMO/CRO) | +0.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Afflux de financement en R&D pour la viande cultivée | +0.4% | Amérique du Nord, Europe et certains pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déclin du cheptel bovin américain resserrant l'offre de FBS | +0.6% | Impact mondial sur l'offre, le plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide de la biopharma après la COVID-19

Les capacités construites pour les produits biologiques pandémiques sont toujours en service et nécessitent une maintenance de routine des trains d'ensemencement avec des milieux supplémentés en FBS. Une expansion de 1,6 milliard USD en bioréacteurs à usage unique annoncée par Cytiva en 2025 utilisera du sérum pour les essais de développement de procédés jusqu'en 2029 au moins. L'usine 5 de Samsung Biologics a mis en ligne 180 000 litres de volume de perfusion fin 2024 et confirme que les trains d'ensemencement restent dépendants du sérum même lorsque les réacteurs de production utilisent des milieux définis[1]Équipe des relations investisseurs de Samsung Biologics, "Présentation aux investisseurs T4 2025," Samsung Biologics, samsungbiologics.com. Les CMO, qui détenaient 38 % de la capacité mondiale en produits biologiques en 2025, suivent des protocoles imposés par les clients qui spécifient les grades de FBS et les tests de lots, ancrant ainsi les volumes de base. Ces conditions créent un plancher sous la demande du marché du sérum bovin fœtal malgré l'innovation dans les systèmes sans sérum.

Expansion des pipelines de thérapies cellulaires et géniques

Six nouvelles indications de thérapie cellulaire ont été approuvées par la FDA américaine en 2025, chacune nécessitant des étapes de culture ex vivo à l'échelle commerciale qui consomment du sérum. Novartis a révélé que les sites Kymriah ont utilisé 12 000 litres de FBS qualifié pour les cellules souches en 2024, soit une hausse de 19 % par rapport à 2023. Les précédents réglementaires découragent les changements de milieux en cours d'essai ; les risques de comparabilité dissuadent les promoteurs d'abandonner les procédés validés à base de sérum. Les lignes directrices 2025 de la Société internationale de thérapie cellulaire et génique appellent à la pré-qualification des lots de FBS, ancrant davantage le sérum dans les essais en phase avancée. En conséquence, le marché du sérum bovin fœtal bénéficie de volumes durables provenant des pipelines de thérapies avancées.

Croissance de la production de vaccins animaux et humains

La capacité mondiale de production de vaccins contre la grippe a atteint 1,53 milliard de doses en 2024, contre 1,42 milliard en 2023, et les lignées cellulaires primaires utilisées pour la préparation des semences maîtresses nécessitent toujours du sérum. L'Institut du sérum de l'Inde consomme 8 000 litres de FBS par an pour la maintenance des banques de cellules. Le ministère de l'agriculture du Brésil a documenté une hausse de 12 % des doses contre la fièvre aphteuse en 2024, ce qui augmente les besoins en sérum pour les vaccins vétérinaires. Les grandes entreprises de santé animale maintiennent leurs lignes historiques sur FBS car la revalidation est coûteuse et les régulateurs n'ont pas imposé de changement, soutenant une croissance incrémentale sur le marché du sérum bovin fœtal.

Essor de la fabrication sous contrat de culture cellulaire

L'acquisition d'un CDMO pour 1,2 milliard USD par Lonza en 2025 souligne la prime accordée aux plateformes flexibles de culture cellulaire acceptant les milieux spécifiés par les clients. Charles River Laboratories a enregistré une croissance de 16 % de ses revenus de tests biologiques au troisième trimestre 2025, portée par les tests de lots de FBS pour les clients CMO. WuXi Biologics a qualifié 47 lots de sérum en 2024 pour répondre aux spécifications diverses des promoteurs. Chaque CMO supplémentaire dans une chaîne de développement multiplie les points de contact d'approvisionnement, faisant augmenter les volumes du marché du sérum bovin fœtal même lorsque les promoteurs individuels planifient des conversions sans sérum.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix liée au cycle de l'industrie bovine | -0.8% | Mondial, le plus aigu en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Préoccupations éthiques et contrôle réglementaire | -0.6% | L'Europe et l'Amérique du Nord sont en tête ; l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Accélération de l'adoption des milieux sans sérum | -1.2% | Mondial, avec l'adoption la plus rapide en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Substituts d'albumine recombinante gagnant du terrain | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations éthiques et contrôle réglementaire

L'Agence européenne des médicaments exige désormais une traçabilité par troupeau individuel pour le sérum utilisé dans les médicaments de thérapie innovante, augmentant les coûts de conformité pour les petits fournisseurs[2]Agence européenne des médicaments, "Ligne directrice sur les tests TSE/ESB pour les MTI," EMA, ema.europa.eu. L'USDA-APHIS a proposé une surveillance similaire pour les exportateurs américains en juin 2025. Le système de l'Université de Californie exige une justification pour chaque achat de FBS dans le cadre de recherches financées par des subventions. Ces mesures n'éliminent pas la demande mais ralentissent le taux de croissance du secteur du sérum bovin fœtal à mesure que les développeurs évaluent le risque réputationnel à long terme.

Accélération de l'adoption des milieux sans sérum

Les revenus de Thermo Fisher provenant des milieux sans sérum ont dépassé les ventes de FBS en 2025 dans un rapport de 24 % à 9 %. Merck KGaA a racheté Mirus Bio pour 290 millions USD afin de coupler les réactifs de transfection avec des milieux définis, facilitant la transition hors du sérum. Sartorius a tiré 22 % de ses revenus de bioprocédés 2025 de plateformes chimiquement définies et vise 35 % d'ici 2028. Les projets en phase précoce migrent en premier car les coûts de transition sont faibles, plaçant un plafond sur l'expansion à très long terme du marché du sérum bovin fœtal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades spécialisés captent des prix premium

Le sérum qualifié pour les cellules souches devrait croître de 7,25 % par an, dépassant la taille globale du marché du sérum bovin fœtal, car les essais de médecine régénérative exigent des tests rigoureux de contaminants[3]Instituts nationaux de la santé, "Financement de la recherche sur les cellules souches exercice 2025," NIH, nih.gov. Les lots débarrassés au charbon/dextran contrôlent déjà 31,55 % des revenus de 2025 et restent bien établis dans la recherche sur les hybridomes et l'endocrinologie. Les variantes inactivées par la chaleur et dialysées servent à la culture de routine et aux dosages métaboliques, tandis que les grades déplétés en exosomes gagnent du terrain après les lignes directrices ISEV 2025. Les options gamma-irradiées et à faible teneur en IgG protègent les flux de travail des vaccins viraux et de l'immunologie, renforçant une hiérarchie de prix au sein du marché du sérum bovin fœtal.

Le sérum de qualité courante subit une pression sur les marges à mesure que des substituts de milieux définis arrivent, mais les grades premium conservent leur pouvoir de négociation. Les normes d'authentification 2025 de l'ATCC exigent des certificats d'analyse complets, désavantageant les fournisseurs à bas coût. Les lots qualifiés pour les cellules souches mésenchymateuses restent limités en approvisionnement car moins de dix producteurs satisfont aux spécifications de différenciation multilignée. Les protocoles de cellules souches embryonnaires migrent vers des milieux définis, mais les lignées historiques dépendantes des cellules nourricières spécifient encore le FBS. Cette bifurcation signale un écart croissant sur le marché du sérum bovin fœtal entre les niches sensibles aux coûts et celles où la performance est critique.

Par application : la production biopharmaceutique ancre la demande

La production biopharmaceutique a représenté 32,53 % des revenus de 2025 et sous-tend la taille actuelle du marché du sérum bovin fœtal. Cependant, sa part pourrait plafonner car les nouvelles installations démarrent directement avec des plateformes sans sérum. La maintenance et l'expansion de la culture cellulaire devraient croître de 6,75 % jusqu'en 2031 à mesure que les CMO font évoluer les inventaires des banques clients. La fabrication de vaccins, tant humains que vétérinaires, a conservé 18 % du volume en 2025, l'Inde et le Brésil étant en tête des commandes.

La recherche sur les cellules souches a pris de l'élan grâce à 2,1 milliards USD de financements des NIH au cours de l'exercice 2025, stimulant les volumes de FBS spécialisés. Les diagnostics et la FIV restent des niches mais sont peu sensibles aux prix, exigeant des lots à très faible teneur en endotoxines pour la reproductibilité des dosages et la viabilité des embryons. La production d'anticorps par hybridome est en transition lente vers des milieux définis, mais les banques de cellules historiques assurent des contributions persistantes, bien que décroissantes, à la demande du marché du sérum bovin fœtal.

Par utilisateur final : la domination de la biotech et de la pharma masque la croissance académique

Les entreprises de biotechnologie et pharmaceutiques détenaient 62,15 % des revenus de 2025, reflétant les lignes de fabrication historiques qui nécessitent encore des trains d'ensemencement à base de FBS. Les instituts académiques et de recherche devraient afficher un CAGR de 6,82 % car les travaux exploratoires financés par des subventions restent fidèles aux protocoles validés à base de sérum. Les CMO s'approvisionnent en vrac, répercutant les coûts sur les promoteurs, ce qui les rend moins sensibles aux prix que les laboratoires intégrés.

Les banques de cellules telles que l'ATCC continuent de prélever des lots modestes mais réguliers pour la collection de cellules maîtresses. Les laboratoires de diagnostic et les cliniques vétérinaires contribuent à des commandes mineures mais stables. La segmentation confirme que le marché du sérum bovin fœtal tire sa résilience d'un mélange d'inertie réglementaire dans les usines commerciales et de besoins d'expérimentation dans le milieu académique.

Analyse géographique

L'Amérique du Nord détenait 41,55 % des revenus de 2025, mais la contraction du cheptel bovin due à la sécheresse menace l'approvisionnement même si la demande locale en produits biologiques augmente. Le faible nombre d'abattoirs du Midwest disposant de chaînes du froid aux normes BPF crée un risque de point de défaillance unique, incitant les acheteurs à se tourner vers des collectes en Amérique du Sud sécurisées par des acquisitions telles que l'accord de Thermo Fisher en 2025. L'adoption des milieux sans sérum est la plus rapide aux États-Unis et au Canada, ce qui implique que la croissance régionale sera inférieure à celle du marché mondial du sérum bovin fœtal en fin de période de prévision.

La région Asie-Pacifique devrait croître de 7,22 % jusqu'en 2031 grâce à l'expansion de la production de biosimilaires et des capacités vaccinales. La Chine dépend du sérum importé car les fournisseurs locaux peinent à respecter les exigences de conformité TSE, tandis que les pôles vaccinaux indiens maintiennent les étapes de trains d'ensemencement sur FBS. La voie d'approbation conditionnelle du Japon stimule les applications de médecine régénérative, et les CMO sud-coréens ajoutent des capacités en bioréacteurs qui démarrent encore avec des trains d'ensemencement à base de sérum. L'Australie et la Nouvelle-Zélande collectent du sérum de haute qualité mais manquent de volume de cheptel pour satisfaire la croissance régionale, générant une complexité logistique transfrontalière.

L'Europe maintient sa demande grâce à des pôles pharmaceutiques matures et à des règles de traçabilité strictes qui favorisent les fournisseurs intégrés verticalement. L'Allemagne et le Royaume-Uni ancrent les besoins en R&D pour les grades spéciaux, tandis que la France maintient des lignes de vaccins qui restent dépendantes du sérum. L'Amérique du Sud est principalement une région d'approvisionnement ; le cheptel brésilien de 220 millions de têtes soutient les flux d'exportation, bien que la demande intérieure soit modérée. L'Afrique et le Moyen-Orient contribuent à une consommation marginale en raison d'une infrastructure de biofabrication locale limitée.

Paysage concurrentiel

Les cinq principaux fournisseurs — Thermo Fisher Scientific, Merck KGaA, Sartorius, Cytiva et Corning — représentaient une part significative des revenus de 2025, indiquant une concentration modérée sur le marché du sérum bovin fœtal. Les acteurs intégrés verticalement contrôlent la collecte, le traitement et la distribution mondiale, leur permettant de répondre aux nouvelles exigences de traçabilité à un coût incrémental plus faible. Les grands fournisseurs se couvrent également avec des portefeuilles sans sérum ; Sartorius a tiré 22 % de ses revenus de bioprocédés 2025 de milieux chimiquement définis et prévoit des ajouts de capacité en Allemagne.

Les fournisseurs régionaux, au nombre de 30 à 40, se différencient par des revendications d'origine et la disponibilité au comptant, mais peinent à satisfaire aux audits réglementaires renforcés dans le cadre des directives de l'EMA et de la FDA. Les niches déplétées en exosomes et qualifiées pour les cellules souches offrent des opportunités de marge car moins de dix producteurs atteignent des spécifications cohérentes définies par les lignes directrices de l'ISEV et de l'ISCT. Le contrôle en amont est stratégique ; le rachat sud-américain de Thermo Fisher protège l'accès à mesure que les cheptels bovins nord-américains diminuent.

La différenciation technologique émerge à travers le suivi des lots par blockchain et l'analyse en ligne des contaminants, qui trouvent un écho auprès des acheteurs pharmaceutiques averses au risque. Les fournisseurs d'albumine recombinante tels qu'Albumedix présentent un risque de substitution à long terme, mais l'échelle de production limitée et le coût élevé maintiennent l'impact immédiat modeste. Dans l'ensemble, le secteur du sérum bovin fœtal est en voie de consolidation progressive à mesure que les coûts de traçabilité et de biosécurité pèsent sur les petits négociants.

Leaders du secteur du sérum bovin fœtal

Thermo Fisher Scientific Inc.

Merck KGaA (Sigma-Aldrich)

Sartorius AG

Danaher Corp. (Cytiva)

Corning Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Sartorius s'est engagé à investir 120 millions EUR (130 millions USD) pour étendre la production de milieux sans sérum à Göttingen, visant une augmentation de capacité de 50 % d'ici le quatrième trimestre 2027.

- Novembre 2024 : Gemini Bioproducts a acquis certains droits sur des produits FBS et des stocks auprès de Bio-Techne afin d'élargir son portefeuille de sérums premium.

Portée du rapport mondial sur le marché du sérum bovin fœtal

Le sérum bovin fœtal (FBS) est la fraction liquide du sang coagulé de veaux fœtaux, déplétée en cellules, en fibrine et en facteurs de coagulation. Il contient une grande quantité de facteurs nutritionnels et macromoléculaires essentiels à la croissance cellulaire. Le FBS contient également une variété de petites molécules telles que des acides aminés, des sucres, des lipides et des hormones. Il est couramment utilisé pour la recherche biotechnologique, notamment la recherche sur le cancer, le développement de produits biopharmaceutiques et la production de vaccins humains et animaux. Le marché du sérum bovin fœtal est segmenté par type de produit, application, utilisateur final et géographie.

La segmentation du marché du sérum bovin fœtal par type de produit comprend le FBS standard/régulier, le FBS inactivé par la chaleur, le FBS débarrassé au charbon/dextran, le FBS dialysé, le FBS purifié par chromatographie (faible teneur en IgG), le FBS qualifié pour les cellules souches, le FBS déplété en exosomes et le FBS gamma-irradié. Par application, le marché est segmenté en production biopharmaceutique, fabrication de vaccins (humains et animaux), maintenance et expansion de la culture cellulaire, recherche et thérapie sur les cellules souches, diagnostics/DIV, FIV et médecine reproductive, études sur les exosomes, et production d'anticorps et hybridome. Par utilisateur final, la segmentation comprend les entreprises de biotechnologie et pharmaceutiques, les instituts académiques et de recherche, les CMO et CRO, les banques de cellules et biorepositoires, les laboratoires de diagnostic, et les cliniques vétérinaires et de recherche. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| FBS standard / régulier | |

| FBS inactivé par la chaleur | |

| FBS débarrassé au charbon / dextran | |

| FBS dialysé | |

| FBS purifié par chromatographie (faible teneur en IgG) | |

| FBS qualifié pour les cellules souches | Qualifié pour les cellules souches embryonnaires |

| Qualifié pour les cellules souches mésenchymateuses | |

| FBS déplété en exosomes | |

| FBS gamma-irradié |

| Production biopharmaceutique |

| Fabrication de vaccins (humains et animaux) |

| Maintenance et expansion de la culture cellulaire |

| Recherche et thérapie sur les cellules souches |

| Diagnostics / DIV |

| FIV et médecine reproductive |

| Études sur les exosomes |

| Production d'anticorps et hybridome |

| Entreprises de biotechnologie et pharmaceutiques |

| Instituts académiques et de recherche |

| CMO et CRO |

| Banques de cellules et biorepositoires |

| Laboratoires de diagnostic |

| Cliniques vétérinaires et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | FBS standard / régulier | |

| FBS inactivé par la chaleur | ||

| FBS débarrassé au charbon / dextran | ||

| FBS dialysé | ||

| FBS purifié par chromatographie (faible teneur en IgG) | ||

| FBS qualifié pour les cellules souches | Qualifié pour les cellules souches embryonnaires | |

| Qualifié pour les cellules souches mésenchymateuses | ||

| FBS déplété en exosomes | ||

| FBS gamma-irradié | ||

| Par application | Production biopharmaceutique | |

| Fabrication de vaccins (humains et animaux) | ||

| Maintenance et expansion de la culture cellulaire | ||

| Recherche et thérapie sur les cellules souches | ||

| Diagnostics / DIV | ||

| FIV et médecine reproductive | ||

| Études sur les exosomes | ||

| Production d'anticorps et hybridome | ||

| Par utilisateur final | Entreprises de biotechnologie et pharmaceutiques | |

| Instituts académiques et de recherche | ||

| CMO et CRO | ||

| Banques de cellules et biorepositoires | ||

| Laboratoires de diagnostic | ||

| Cliniques vétérinaires et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du sérum bovin fœtal en 2031 ?

Il est prévu d'atteindre 1,75 milliard USD d'ici 2031 avec un CAGR de 6,2 %.

Quel grade de produit domine actuellement les ventes ?

Le sérum débarrassé au charbon/dextran représentait 31,55 % des revenus de 2025.

Pourquoi la fabrication de thérapies cellulaires et géniques soutient-elle la demande en sérum ?

Les protocoles cliniques validés s'appuient sur le FBS pour l'expansion ex vivo, et tout changement nécessiterait une revalidation coûteuse.

Quelle région devrait enregistrer la croissance la plus rapide ?

La région Asie-Pacifique devrait se développer à un CAGR de 7,22 % entre 2026 et 2031.

Dernière mise à jour de la page le: