Taille et part du marché des fèves

Analyse du marché des fèves par Mordor Intelligence

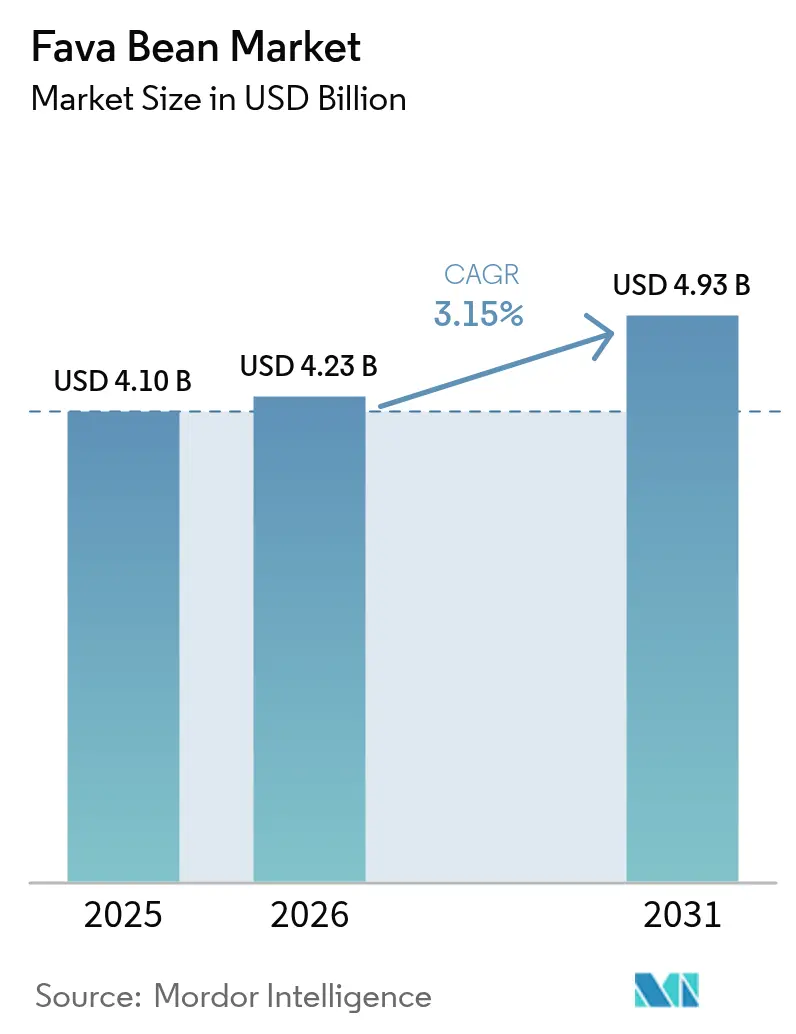

Le marché des fèves devrait croître de 4,10 milliards USD en 2025 à 4,23 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 4,93 milliards USD d'ici 2031 à un TCAC de 3,15 % sur la période 2026-2031. Cette dynamique soutenue reflète la demande croissante en protéines durables, l'intégration accrue dans l'alimentation des volailles et de l'aquaculture, ainsi que les avantages de la rotation culturale qui réduisent les coûts en engrais azotés. La région Asie-Pacifique détient la plus grande part de la consommation, tandis que le Moyen-Orient enregistre la croissance la plus rapide, les gouvernements accordant la priorité à la sécurité alimentaire et à la production nationale de protéines. La demande en protéines végétales a catalysé d'importants investissements, BENEO inaugurant en avril 2025 une unité de transformation des légumineuses d'une valeur de 65 millions USD en Allemagne afin d'améliorer les capacités d'extraction de protéines de fèves. Parallèlement, des entreprises telles que Burcon NutraScience ont lancé FavaPro, un isolat de protéines de fèves d'une pureté de 90 %, ciblant le marché des protéines à étiquette propre. Les principaux risques du marché comprennent la volatilité de la production liée au climat, la sensibilité à la sécheresse affectant la stabilité des rendements dans les principales régions de culture, ainsi que les incertitudes réglementaires concernant les limites de teneur en vicine et en convicine dans les applications d'alimentation animale. L'absence de marchés à terme de matières premières établis pour les fèves crée une volatilité des prix qui complique les accords d'approvisionnement à long terme, tandis que les dispositifs de crédits carbone émergents présentent à la fois des opportunités de tarification premium et des complexités de conformité. Les évolutions de la politique commerciale, notamment le tarif douanier de 10 % de la Chine sur les produits agricoles américains et le tarif de 100 % sur les pois canadiens, reconfigurent les flux commerciaux mondiaux des légumineuses et créent de nouvelles opportunités d'arbitrage.

Principaux enseignements du rapport

- Par géographie, l'Asie-Pacifique a dominé la part de marché des fèves en 2025, représentant 46,87 % de la consommation totale. La valeur de la consommation de fèves au Moyen-Orient devrait progresser à un TCAC de 6,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fèves

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande en protéines végétales | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intégration croissante dans l'alimentation des volailles et de l'aquaculture | +0.6% | Cœur Asie-Pacifique, expansion vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Économies réalisées grâce à la rotation fixatrice d'azote | +0.4% | Europe et Amérique du Nord, émergence en Australie | Long terme (≥ 4 ans) |

| Incitations gouvernementales aux cultures de légumineuses | +0.5% | Europe (Royaume-Uni, Allemagne), Inde et Canada | Moyen terme (2 à 4 ans) |

| Commercialisation des isolats de protéines pour la nutrition sportive | +0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Dispositifs de crédits carbone émergents | +0.2% | Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en protéines végétales

L'intérêt des consommateurs pour des étiquettes plus propres et des régimes sans produits animaux positionne les fèves comme un ingrédient stratégique, 12 % des acheteurs interrogés reconnaissant désormais cette culture comme une source de protéines viable. Des travaux cliniques publiés en 2025 ont démontré que l'hydrolysat de protéines de Vicia fava augmentait la force des membres inférieurs de 2,35 kg et l'endurance musculaire de 21,6 % chez des adultes pratiquant la musculation, renforçant ainsi les allégations fonctionnelles. Des avancées en matière d'extraction à l'Université de l'Alberta permettent d'atteindre une pureté de 94 % sans produits chimiques, satisfaisant aux critères de l'étiquette propre tout en réduisant les coûts.[1]Source : Betkowski Bev, « La recherche fait des fèves une meilleure source de protéines », Université de l'Alberta, ualberta.ca Des entreprises, dont Burcon NutraScience et Roquette, commercialisent désormais des isolats d'une pureté de 90 % destinés aux substituts laitiers et aux boissons prêtes à consommer.

Intégration croissante dans l'alimentation des volailles et de l'aquaculture

Les formulateurs d'aliments remplacent de plus en plus la farine de soja par des fèves pour réduire les coûts et diversifier leur approvisionnement. Des essais menés en Afrique du Sud ont confirmé que des taux d'incorporation allant jusqu'à 30 % dans les régimes des poulets de chair ne compromettaient pas la croissance ni la qualité de la carcasse. De récentes études sur les poissons montrent que des régimes composés à 60 % de fèves amélioraient la fermeté et la mâche des muscles du tilapia, augmentant ainsi la valeur marchande des filets. Les avantages de prix sont notables, les fèves étant négociées à 340-350 EUR (374-385 USD) la tonne métrique contre 440-450 EUR (484-495 USD) la tonne métrique pour le soja. Les technologies de fermentation et de granulation permettent désormais de désactiver les facteurs antinutritionnels, ajoutant 12,5 % au gain de poids des poulets de chair lors de récents essais. Les approbations réglementaires, notamment le statut Généralement Reconnu Comme Sûr (GRAS) de la Food and Drug Administration des États-Unis pour les isolats, élargissent le marché cible de l'alimentation animale.[2]Source : Food and Drug Administration des États-Unis, « Avis GRAS GRN 879 », fda.gov

Économies réalisées grâce à la rotation fixatrice d'azote

Les fèves fixent jusqu'à 200 kg d'azote par hectare, permettant aux céréaliculteurs de réduire les apports en engrais synthétiques et les dépenses associées. Des recherches européennes montrent que les rotations avec des légumineuses augmentent les revenus agricoles de 130 à 160 USD par hectare par rapport à la monoculture céréalière. Les rotations avec des légumineuses réduisent également les émissions de protoxyde d'azote de 64 %, s'alignant ainsi sur le durcissement des réglementations climatiques. Les plateformes d'agriculture de précision intègrent désormais des couches de données sur les fèves, aidant les agriculteurs à optimiser les crédits azote dans le cadre des dispositifs de crédits carbone émergents. La volatilité des prix de l'azote liée aux marchés de l'énergie amplifie davantage les gains économiques issus des avantages de la rotation.

Incitations gouvernementales aux cultures de légumineuses

Le soutien politique accélère l'adoption des fèves. Le Royaume-Uni offre des paiements de 593 GBP (770,9 USD) par hectare pour les systèmes de jachère à légumineuses incluant les fèves.[3]Source : Département de l'Environnement, de l'Alimentation et des Affaires rurales, CNUM3 : Jachère à légumineuses,

gov.uk Le Canada s'appuie sur les directives actualisées d'AgriStabilité pour atténuer le risque de revenu des producteurs de légumineuses, tandis que la Commission européenne poursuit une stratégie protéique qui met en lumière les légumineuses nationales. Ces programmes compensent les coûts de transition initiaux et corrigent les défaillances du marché lorsque les avantages en matière de durabilité ne sont pas intégrés dans les prix. Associées à des marchés de crédits carbone en plein essor, ces incitations constituent un revenu prévisible qui encourage l'extension des superficies cultivées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Progression des maladies fongiques | -0.4% | Europe, Amérique du Nord et Australie | Court terme (≤ 2 ans) |

| Sensibilité à la chaleur et à la sécheresse | -0.3% | Méditerranée, Australie et parties de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Limites de vicine et de convicine dans l'alimentation des volailles | -0.2% | Mondial, particulièrement dans les opérations avicoles commerciales | Court terme (≤ 2 ans) |

| L'absence de marché à terme de matières premières génère de la volatilité | -0.3% | Mondial, affectant tous les acteurs du marché | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Progression des maladies fongiques

L'anthracnose à Ascochyta représente un défi croissant, les conditions météorologiques humides et variables créant des conditions optimales pour la propagation de la maladie. Les pertes de rendement deviennent sévères lorsque l'infection survient précocement sur les gousses, poussant les agriculteurs vers des régimes fongicides plus coûteux. La résistance génétique est complexe, combinant des caractères polygéniques et des gènes majeurs, ce qui ralentit les progrès de sélection. La lutte intégrée contre les ravageurs, qui associe la rotation des cultures et le déploiement de variétés résistantes, s'avère efficace mais exige une connaissance approfondie de la part des agriculteurs ainsi qu'un accès aux semences. Saskatchewan Pulse Growers signale que la maîtrise des maladies est déterminante pour la rentabilité et la qualité des exportations. Le manque de financement de la recherche risque de retarder la mise sur le marché de variétés résistantes, prolongeant la dépendance aux traitements chimiques qui entrent en conflit avec les objectifs de durabilité.

Sensibilité à la chaleur et à la sécheresse

Les fèves présentent une tolérance limitée au déficit hydrique, la sécheresse réduisant la conductance stomatique et diminuant la formation des graines jusqu'à 40 % dans les essais en plein champ. Les modèles climatiques prévoient une fréquence croissante des sécheresses dans les zones céréalières méditerranéennes et australiennes, menaçant la fiabilité de l'approvisionnement. Des études d'association pangénomique identifient 74 marqueurs liés à l'adaptation à la sécheresse, mais les variétés commerciales intégrant ces caractères restent rares. Les agriculteurs se tournent vers l'irrigation d'appoint lorsque cela est possible, ce qui accroît les coûts de production. Les programmes de sélection et les solutions biotechnologiques offrent un espoir à long terme, mais s'inscrivent dans des délais qui ne répondent pas aux besoins immédiats du marché. Tant que les variétés tolérantes à la sécheresse n'atteignent pas une échelle suffisante, la production et les prix resteront vulnérables aux chocs saisonniers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Asie-Pacifique représente 46,87 % du marché mondial des fèves en 2025, soutenue par la part de 30 % de la Chine dans la production mondiale et des traditions culinaires ancrées telles que le doubanjiang et les snacks de fèves à la vapeur. Les transformateurs nationaux se tournent désormais vers des isolats à haute valeur ajoutée, renforçant ainsi la création de valeur régionale. L'Australie renforce son double rôle de producteur et d'exportateur, étendant la culture vers le nord grâce à de nouvelles variétés résistantes au changement climatique et tirant parti de l'expansion des capacités portuaires pour répondre à la demande d'importation du Moyen-Orient. L'avantage logistique de l'Asie-Pacifique et ses chaînes d'approvisionnement intégrées se traduisent par une stabilité des prix, bien que les épisodes de stress thermique dans le nord de la Chine constituent un risque émergent.

L'Europe allie une production locale croissante à une dépendance persistante aux importations qui expose les transformateurs aux chocs externes. Les importations proviennent principalement d'Égypte à hauteur de 38 %, d'Australie à 18 % et d'Ukraine à 11 %, soulignant la nécessité de sources diversifiées. La stratégie protéique de l'Union européenne favorise la croissance des surfaces via les paiements des éco-régimes, et l'Allemagne accueille l'usine BENEO qui renforce la capacité de transformation continentale. Malgré la dynamique politique, des obstacles agronomiques tels que la pression des maladies fongiques et la variabilité des précipitations en saison fraîche tempèrent les gains de production. L'accent mis par la région sur les protéines à étiquette propre maintient une demande résiliente même lorsque les volumes de récolte fluctuent, soutenant ainsi les circuits d'importation.

Le Moyen-Orient affiche le TCAC régional le plus rapide à 6,79 %, porté par des plans stratégiques de sécurité alimentaire et une forte affinité culturelle pour des plats tels que le ful medames. L'Égypte se positionne à la fois comme fournisseur pour l'Europe et comme grand consommateur domestique, investissant dans la transformation à valeur ajoutée pour augmenter ses recettes d'exportation. La Turquie favorise la diversification des légumineuses pour réduire la dépendance aux céréales dans un contexte de marchés céréaliers volatils. La pénurie d'eau et les vagues de chaleur mettent à l'épreuve les rendements, stimulant l'intérêt pour les lignées tolérantes à la sécheresse et les projets d'irrigation étendus. La dépendance de la région aux importations de fèves australiennes et européennes souligne le lien croissant entre les conditions météorologiques méditerranéennes et la disponibilité locale, renforçant ainsi l'argumentation en faveur du développement de la production locale.

Développements récents du secteur

- Août 2024 : GRDC a annoncé un renouvellement du Programme national de sélection des fèves en 2025, en consolidant ses efforts avec l'Université d'Adélaïde. L'initiative visait à produire des variétés à rendement plus élevé et résistantes aux maladies, adaptées aux diverses régions australiennes, tout en adoptant de nouvelles technologies pour pérenniser la sélection.

- Mars 2024 : Prairie Fava, DL Seeds et Three Farmers ont lancé un projet de 13,2 millions CAD (9,7 millions USD), cofinancé par Protein Industries Canada, visant à développer des variétés améliorées de fèves pour les aliments de grignotage et les ingrédients d'origine végétale. Le projet renforce la chaîne d'approvisionnement canadienne en fèves en combinant des activités de sélection, de transformation et de développement de produits.

- Janvier 2024 : Virginia Tech, en partenariat avec d'autres universités, a reçu une subvention de 2,7 millions USD du Département de l'Agriculture des États-Unis (USDA) pour développer les fèves en tant que culture de couverture et culture commerciale résistante au changement climatique dans la région mid-Atlantique des États-Unis. La recherche porte sur la sélection de variétés de fèves riches en protéines et savoureuses, tout en améliorant la santé des sols et en mettant en œuvre des pratiques agricoles durables.

Périmètre du rapport mondial sur le marché des fèves

Les fèves sont les graines comestibles de la légumineuse Vicia faba, également connue sous les noms de féveroles, fèves de cheval ou gourganes. Le marché des fèves comprend l'analyse de la production (volume), l'analyse de la consommation (valeur et volume), l'analyse des exportations (valeur et volume), l'analyse des importations (valeur et volume) et l'analyse des tendances des prix à l'échelle mondiale. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique. Le rapport présente la taille du marché et les prévisions en termes de volume (en tonnes métriques) et de valeur (en USD) pour tous les segments susmentionnés.

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Italie | |

| Espagne | |

| Suède | |

| Asie-Pacifique | Chine |

| Japon | |

| Australie | |

| Amérique du Sud | Argentine |

| Pérou | |

| Brésil | |

| Moyen-Orient | Turquie |

| Égypte | |

| Afrique | Éthiopie |

| Soudan | |

| Maroc |

| Géographie (analyse de la production, analyse de la consommation par valeur et volume, analyse des importations par valeur et volume, analyse des exportations par valeur et volume, et analyse des tendances des prix) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Amérique du Sud | Argentine | |

| Pérou | ||

| Brésil | ||

| Moyen-Orient | Turquie | |

| Égypte | ||

| Afrique | Éthiopie | |

| Soudan | ||

| Maroc | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des fèves ?

Le marché mondial des fèves est valorisé à 4,23 milliards USD en 2026.

Quel taux de croissance annuel composé est prévu pour les ventes de fèves jusqu'en 2031 ?

Les analystes prévoient un TCAC de 3,15 % entre 2026 et 2031, portant les ventes à environ 4,93 milliards USD à la fin de la période.

Quelle région consomme le plus de fèves aujourd'hui ?

L'Asie-Pacifique domine la demande avec 46,87 % de la consommation mondiale, en raison de la production dominante de la Chine et de solides traditions culinaires.

Où la consommation progresse-t-elle le plus rapidement ?

Le Moyen-Orient affiche le rythme de croissance le plus rapide, les ventes devant progresser à un TCAC de 6,79 % jusqu'en 2031, les gouvernements favorisant la sécurité alimentaire et l'approvisionnement national en protéines.

Dernière mise à jour de la page le: