Taille et part du marché des grains de café vert

Analyse du marché des grains de café vert par Mordor Intelligence

La taille du marché des grains de café bruts devrait s'étendre de 34,20 milliards USD en 2025 et 36,10 milliards USD en 2026 à 47,29 milliards USD d'ici 2031, enregistrant un CAGR de 5,60 % durant la période 2026–2031. La contraction de l'offre et l'épuisement des stocks ont maintenu les prix du café vert à un niveau élevé en 2025, l'indicateur composite de prix de l'Organisation Internationale du Café (OIC) atteignant 354,32 cents USD par livre en février, accentuant davantage la pression sur les marges des torréfacteurs dans les principaux pays consommateurs. La demande reste résiliente car l'Europe continue d'ancrer les importations mondiales, tandis que l'Asie-Pacifique génère une nouvelle consommation grâce à l'expansion de la torréfaction, des cafés et de la transformation domestique. Parallèlement, la consolidation parmi les grands négociants et les exigences croissantes en matière de traçabilité et de reporting carbone poussent le marché des grains de café bruts vers des chaînes d'approvisionnement mieux capitalisées et des partenariats d'origine plus sélectifs. Les investissements parallèles dans la traçabilité par blockchain couvrent actuellement 42 000 producteurs de grains de café bruts au Honduras, en Inde et au Kenya, transformant la distribution des primes de qualité aux producteurs et réduisant les coûts de vérification pour les acheteurs.

Principaux enseignements du rapport

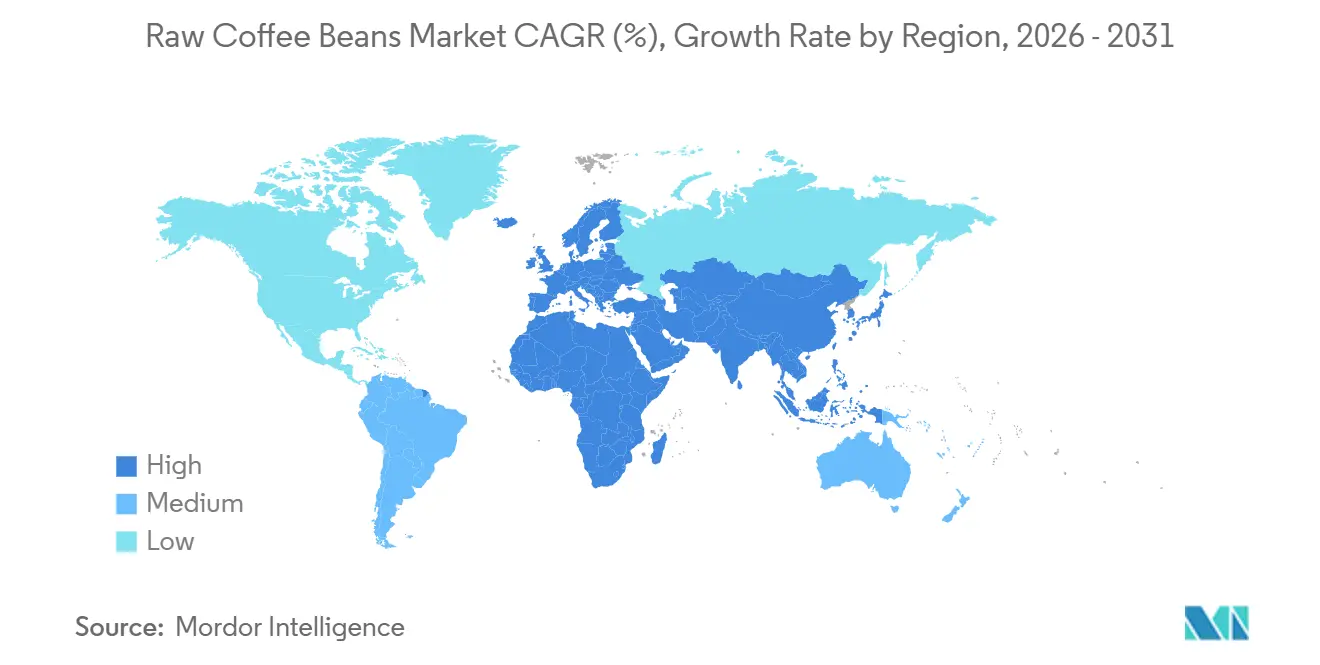

- Par géographie, l'Europe est la plus grande région, représentant 32,7 % de la taille du marché des grains de café bruts, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec une projection de croissance à un CAGR de 6,2 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des grains de café vert

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de café de spécialité et vague de premiumisation | +1.5% | Mondial, plus fort en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les primes de certification soutenant les prix planchers pour les producteurs | +0.8% | Mondial, avec des gains précoces dans l'Union Européenne, en Amérique du Nord et en Afrique de l'Est | Moyen terme (2-4 ans) |

| La catégorie café Prêt-à-Boire (RTD) stimulant la demande incrémentale de grains verts | +1.2% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Digital et plateformes de commerce direct élargissant l'accès au marché | +0.5% | Mondial, porté par le Japon, les Pays-Bas, la Colombie et l'Éthiopie | Moyen terme (2-4 ans) |

| Les engagements d'entreprise en matière de neutralité carbone et de portée 3 restructurant l'approvisionnement | +0.6% | Union Européenne et Amérique du Nord, avec des effets d'entraînement sur le Brésil, le Vietnam et l'Ouganda | Long terme (≥ 4 ans) |

| R&D sur les variétés de café résistantes au climat et aux maladies | +0.4% | Amérique du Sud, Afrique et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Café de Spécialité et Vague de Premiumisation

La demande de spécialité est devenue un soutien structurel pour le marché des grains de café bruts, les acheteurs recherchant de plus en plus des cafés d'origine spécifique avec une meilleure traçabilité et une qualité en tasse plus stable. Selon le Département de l'Agriculture des États-Unis (USDA), la récolte 2024/25 de la Colombie a atteint 14,8 millions de sacs, sa production la plus élevée en 30 ans, renforçant l'offre de lots d'Arabica lavé vers des canaux à plus haute valeur ajoutée[1]Source : Service Agricole Étranger du Département de l'Agriculture des États-Unis, "Café, Marchés Mondiaux et Commerce," usda.gov. Ce signal de prime encourage les producteurs à continuer d'investir dans la rénovation des exploitations plutôt que de miser uniquement sur des gains de prix à court terme. L'utilisation de variétés résistantes à la rouille est en progression en Colombie, soutenant une qualité plus constante et une plus grande résilience pour les programmes d'exportation orientés vers le premium. Il en résulte un marché des grains de café bruts où le classement, la ségrégation et la qualité d'origine vérifiée comptent davantage que dans un commerce purement axé sur les volumes.

Les Primes de Certification Soutiennent les Prix Planchers pour les Producteurs

Les programmes de certification offrent au marché des grains de café bruts un plancher de prix plus stable pour les agriculteurs, en particulier lorsque les prix au comptant sont volatils et que les coûts de conformité augmentent. Fairtrade International a maintenu le prix minimum pour l'Arabica lavé à 1,80 USD par livre à partir d'août 2023, avec un différentiel biologique supplémentaire de 0,40 USD par livre, ce qui a continué à soutenir les producteurs certifiés tout au long de 2025 et 2026. En Europe, les importations de café vert certifié Rainforest Alliance ont atteint 751 000 tonnes métriques en 2024, représentant 22,7 % du total des importations européennes de café vert, démontrant que la certification a déjà une échelle significative dans les grands marchés consommateurs. Sur le marché des grains de café bruts, cela est important car les systèmes de certification remplissent de plus en plus 2 fonctions simultanément : aider les producteurs à obtenir une prime et soutenir l'infrastructure de traçabilité dont les acheteurs ont désormais besoin pour des règles d'approvisionnement plus strictes.

La Catégorie Café Prêt-à-Boire (RTD) Stimule la Demande Incrémentale de Grains Verts

Le café Prêt-à-Boire (RTD) renforce le marché des grains de café bruts car les fabricants ont besoin d'un accès fiable et planifié à l'avance à des grains correspondant à des exigences constantes en matière de saveur et de transformation. Ce schéma de demande favorise les fournisseurs capables de livrer de grands lots traçables sur plusieurs cycles de contrats plutôt que de s'appuyer sur des cargaisons au comptant. L'innovation de Nestlé en matière de lyophilisation améliore la solubilité du café froid et prolonge la durée de conservation des produits. Dans la région Asie-Pacifique, la demande est portée par une urbanisation rapide et une préférence croissante pour des formats pratiques et portables. Les avancées en matière de transformation permettent désormais la monétisation des déchets de café ; ofi a commercialisé la poudre de cascara, tandis que PectCof extrait des émulsifiants Dutch Gum, générant des flux de revenus supplémentaires et améliorant l'économie globale des grains de café.

Les Plateformes Numériques et de Commerce Direct Élargissent l'Accès au Marché

Les canaux numériques élargissent l'accès sur le marché des grains de café bruts en réduisant le nombre d'intermédiaires entre les producteurs et les acheteurs. La plateforme TYPICA du Japon opère dans 40 pays, connecte des producteurs de 36 origines avec plus de 5 000 acheteurs, et a rapporté des revenus moyens des producteurs 2,2 fois plus élevés que dans les structures commerciales conventionnelles. Ce modèle aide les lots plus petits et différenciés à atteindre des torréfacteurs souhaitant des relations directes sans construire un vaste réseau d'approvisionnement physique. À terme, le marché des grains de café bruts devrait se diviser plus clairement entre les flux de matières premières standardisées gérés par les grands négociants et les lots à plus haute valeur ajoutée vendus via des systèmes numériques et de commerce direct.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité climatique entraînant des déficits de production dans les principales origines | -0.9% | Amérique du Sud, Asie-Pacifique et Afrique de l'Est | Court terme (≤ 2 ans) à Long terme (≥ 4 ans) |

| Le fardeau de conformité au Règlement de l'Union Européenne sur la Déforestation (EUDR) créant des barrières à l'accès au marché | -0.7% | Importateurs de l'Union Européenne et exportateurs africains, centraméricains et asiatiques | Moyen terme (2-4 ans) |

| L'instabilité des prix du café vert comprimant la demande en aval | -0.8% | Mondial, avec une pression plus forte sur les marchés consommateurs asiatiques et africains sensibles aux prix | Court terme (≤ 2 ans) |

| Concurrence des boissons alternatives sur les principaux marchés consommateurs | -0.5% | Asie-Pacifique, et avec un impact secondaire au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité Climatique Entraîne des Déficits de Production dans les Principales Origines

La volatilité climatique reste la principale pression à la baisse sur le marché des grains de café bruts car elle affecte directement la floraison, la nouaison, le rendement et la qualité des grains dans les principales origines. Une étude de 2025 publiée dans Agricultural Systems a projeté des baisses de rendement de l'Arabica de 23 % à 35 % en Amérique du Sud d'ici 2036 à 2065 selon différents scénarios d'émissions[2]Source : Raniero Della Peruta, Valentina Mereu, Donatella Spano, Serena Marras, Remi Vezy, et Antonio Trabucco, "Projection des Tendances de Rendement du Café Arabica sous le Changement Climatique, une Étude de Modélisation par Processus à l'Échelle Continentale," cirad.fr. Des recherches distinctes publiées dans Climatic Change ont montré que les principaux États producteurs d'Arabica du Brésil pourraient encore faire face à des baisses de rendement significatives plus tard dans le siècle, indiquant que le risque ne se limite pas à une seule mauvaise saison. L'Ouganda est également confronté à une moindre aptitude à la culture de l'Arabica d'ici 2050 dans des scénarios d'émissions moyennes, ce qui montre que le marché des grains de café bruts fait face à une diffusion géographique croissante du risque climatique plutôt qu'à un problème régional isolé.

Le Fardeau de Conformité au Règlement de l'Union Européenne sur la Déforestation (EUDR) Crée des Barrières à l'Accès au Marché

Le Règlement de l'Union Européenne sur la Déforestation (EUDR) augmente les coûts d'accès sur le marché du café brut, car les exportateurs doivent démontrer un approvisionnement sans déforestation et une traçabilité au niveau de la parcelle pour le café vendu en Europe. Cette charge est plus facile à gérer pour les grands fournisseurs bien documentés que pour les systèmes de petits exploitants fragmentés avec un enregistrement numérique limité. Foreign Policy a rapporté que les 5 millions de ménages de petits producteurs de café d'Éthiopie pourraient avoir besoin d'environ 2 ans pour compléter la géolocalisation complète, soulignant à quel point le processus peut être exigeant pour les principales origines africaines. Le résultat pour le marché des grains de café bruts est un risque croissant que les achats européens se concentrent davantage dans un nombre plus restreint d'origines et d'exportateurs disposant déjà d'une traçabilité à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Europe représentait 32,7 % de la part de marché des grains de café bruts en 2025 et demeure le principal centre de demande. L'Allemagne est le premier importateur de café vert en Europe. Elle accueille Neuman Kaffee Gruppe (NKG), le plus grand négociant en café au monde. Une part significative du café importé est réexportée vers les pays voisins. L'Allemagne possède également la deuxième plus grande industrie de torréfaction de café en Europe, après l'Italie. Selon Eurostat, l'Allemagne a importé 1,16 million de tonnes métriques de café vert en 2024. L'Union Européenne a importé 46,2 millions de sacs de 60 kg en 2024/25, indiquant que la consommation mature est encore soutenue par une grande base industrielle de torréfaction[3]Source : CBI, "Quelle est la Demande de Café sur le Marché Européen," cbi.eu.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une projection de croissance à un CAGR de 6,2 % de 2026 à 2031, ce qui en fait la région de consommation à la croissance la plus rapide. Selon le Département de l'Agriculture des États-Unis (USDA), le marché intérieur du café au Vietnam connaît une croissance notable, portée par une culture des cafés en expansion, une hausse des niveaux de revenus et une population jeune et urbaine en quête d'expériences caféières diversifiées. Bien que les exportations continuent de dominer le secteur, le marché local gagne en importance. La consommation annuelle de café par habitant augmente régulièrement et a atteint 3 kilogrammes en 2025. Ce changement offre au secteur des grains de café bruts une base de demande interne plus solide dans les pays producteurs et voisins. Cela signifie également que le marché des grains de café bruts devient moins dépendant d'un seul schéma de consommation mature et davantage influencé par les canaux de café en café, soluble et transformé plus jeunes en Asie-Pacifique.

L'Amérique du Sud est un important fournisseur mondial de grains de café bruts (verts), avec une demande significative concentrée dans des pays comme le Brésil, la Colombie, le Pérou et l'Équateur. Le Brésil est en tête tant pour la production que pour l'exportation, grâce à une vaste culture d'arabica et de robusta. La Colombie est internationalement reconnue pour ses grains d'arabica premium, largement utilisés sur les marchés du café de spécialité. Le Pérou connaît une demande d'exportation croissante pour les grains de café vert biologiques et durables, notamment de la part des torréfacteurs en Amérique du Nord et en Europe.

Paysage concurrentiel

La structure concurrentielle du marché des grains de café bruts implique diverses parties prenantes, notamment des producteurs, des importateurs, des exportateurs et des distributeurs. Des entreprises telles que Neumann Kaffee Gruppe, Louis Dreyfus Company, Sucafina, ECOM Agroindustrial et ofi détiennent une part significative des volumes de café vert négociés à l'échelle mondiale. Parallèlement, les importateurs plus petits et les négociants spécialisés restent actifs dans les canaux locaux et de niche. Les outils technologiques et de conformité sont de plus en plus importants sur le marché des grains de café bruts. Par exemple, ofi a rapporté que sa plateforme AtSource et son Calculateur d'Empreinte Numérique ont fourni des données sur les émissions de gaz à effet de serre au niveau de l'exploitation pour près de la moitié de ses volumes directs de café en 2024. De plus, NKG Verified a suivi plus de 30 000 agriculteurs dans 10 pays.

La durabilité, la traçabilité et la conformité réglementaire émergent comme des facteurs concurrentiels critiques sur le marché des grains de café bruts. Les principaux négociants et exportateurs accordent la priorité aux investissements dans des systèmes d'approvisionnement transparents, des initiatives de formation des agriculteurs et des pratiques agricoles résilientes au climat afin de s'aligner sur les attentes évolutives des acheteurs et les réglementations internationales, notamment le Règlement de l'Union Européenne sur la Déforestation (EUDR). Les entreprises renforcent également leurs collaborations avec les coopératives et les organisations de certification pour garantir un approvisionnement constant en grains de café d'origine responsable. Les certifications telles que Rainforest Alliance, Fairtrade et Biologique continuent de jouer un rôle significatif dans l'influence des décisions d'achat, en particulier parmi les torréfacteurs mondiaux et les marques de café de spécialité en Europe et en Amérique du Nord.

La concurrence sur le marché s'intensifie face à la demande croissante de produits de café de spécialité et premium. Les importateurs de café de spécialité et les torréfacteurs régionaux mettent de plus en plus l'accent sur les grains d'origine unique, l'approvisionnement en micro-lots et les profils de saveurs uniques pour cibler des segments de marché à plus haute valeur ajoutée. L'adoption de plateformes de commerce numérique, de systèmes de traçabilité basés sur la blockchain et d'analyses de chaîne d'approvisionnement pilotées par l'IA transforme davantage les processus d'approvisionnement et de gestion des stocks dans l'ensemble du secteur. La variabilité climatique dans les principaux pays producteurs tels que le Brésil et le Vietnam incite les entreprises à diversifier leurs régions d'approvisionnement et à renforcer la résilience de leur chaîne d'approvisionnement pour atténuer les fluctuations de prix et les risques de production.

Développements récents dans le secteur

- Août 2025 : Les États-Unis ont imposé des droits de douane de 50 % sur le café brésilien et de 40 % sur les grains colombiens et vietnamiens pour protéger les industries nationales, remédier aux déséquilibres commerciaux et encourager la diversification de l'approvisionnement. Ces droits de douane ont augmenté les coûts d'importation, incitant les importateurs à accélérer les expéditions et à réévaluer leurs sources d'approvisionnement pour minimiser les coûts et maintenir la stabilité de l'approvisionnement.

- Août 2024 : Intercontinental Exchange (ICE) a lancé son Service de Traçabilité des Matières Premières avec Space Intelligence, fournissant une cartographie géospatiale des forêts pour les chaînes d'approvisionnement en café en prévision des règles de l'Union Européenne sur la déforestation.

- Novembre 2023 : Saudi Coffee Company, une unité du Fonds d'Investissement Public, a ouvert sa première ferme modèle à Jazan. Le site d'un million de mètres carrés sert de laboratoire vivant pour la culture durable de Coffea arabica. D'ici 2030, le projet prévoit de planter cinq millions de caféiers et de porter la production annuelle du Royaume de 300 tonnes à 2 500 tonnes métriques. Le programme soutient la Vision Saoudienne 2030 tout en suivant les normes agricoles mondiales de meilleures pratiques.

Périmètre du rapport sur le marché mondial des grains de café vert

Les grains de café bruts sont les graines du caféier, qui sont torréfiées et transformées pour produire des poudres de café, des granulés et d'autres formes de boissons. Le marché des grains de café bruts est segmenté par géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, et plus). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume), et une analyse des tendances des prix. Les prévisions du marché sont fournies en termes de Valeur (USD) et de Volume (Tonnes Métriques).

| Amérique du Nord | États-Unis |

| Mexique | |

| Amérique du Sud | Brésil |

| Colombie | |

| Pérou | |

| Europe | Allemagne |

| Italie | |

| Suisse | |

| Asie-Pacifique | Vietnam |

| Indonésie | |

| Inde | |

| Chine | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Afrique | Éthiopie |

| Ouganda |

| Par géographie (Analyse de la production (volume), Analyse de la consommation (volume et valeur), Analyse des importations (volume et valeur), Analyse des exportations (volume et valeur) et Analyse des tendances de prix) | Amérique du Nord | États-Unis |

| Mexique | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Pérou | ||

| Europe | Allemagne | |

| Italie | ||

| Suisse | ||

| Asie-Pacifique | Vietnam | |

| Indonésie | ||

| Inde | ||

| Chine | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Afrique | Éthiopie | |

| Ouganda | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des grains de café bruts d'ici 2031 ?

Le marché des grains de café bruts était évalué à 34,20 milliards USD en 2025 et devrait atteindre 47,29 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière de consommation de café ?

L'Asie-Pacifique est la région de consommation à la croissance la plus rapide, avec un CAGR prévu de 6,2 % de 2026 à 2031, soutenu par une demande croissante en Chine et au Vietnam.

Comment le règlement de l'Union Européenne sur la déforestation affecte-t-il le commerce du café ?

Le règlement augmente les coûts de traçabilité et de géolocalisation, en particulier pour les origines à forte présence de petits exploitants, ce qui pourrait orienter les achats de l'Union Européenne vers des fournisseurs déjà conformes.

Quelles entreprises sont les plus influentes dans le commerce mondial du café ?

Neumann Kaffee Gruppe, Louis Dreyfus Company, Sucafina, ECOM Agroindustrial et ofi demeurent les négociants de premier rang les plus influents, soutenus par leur envergure, leurs capacités financières et leurs systèmes de conformité.

Quel est l'impact des droits de douane américains sur le café brésilien ?

Le droit de 50 % oblige les importateurs à anticiper leurs achats et à diversifier leurs approvisionnements, pouvant ainsi modifier à long terme les flux commerciaux au détriment du Brésil.

Dernière mise à jour de la page le: