Taille et part du marché des revêtements par extrusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.19 Milliards de dollars |

| Taille du Marché (2031) | 9.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

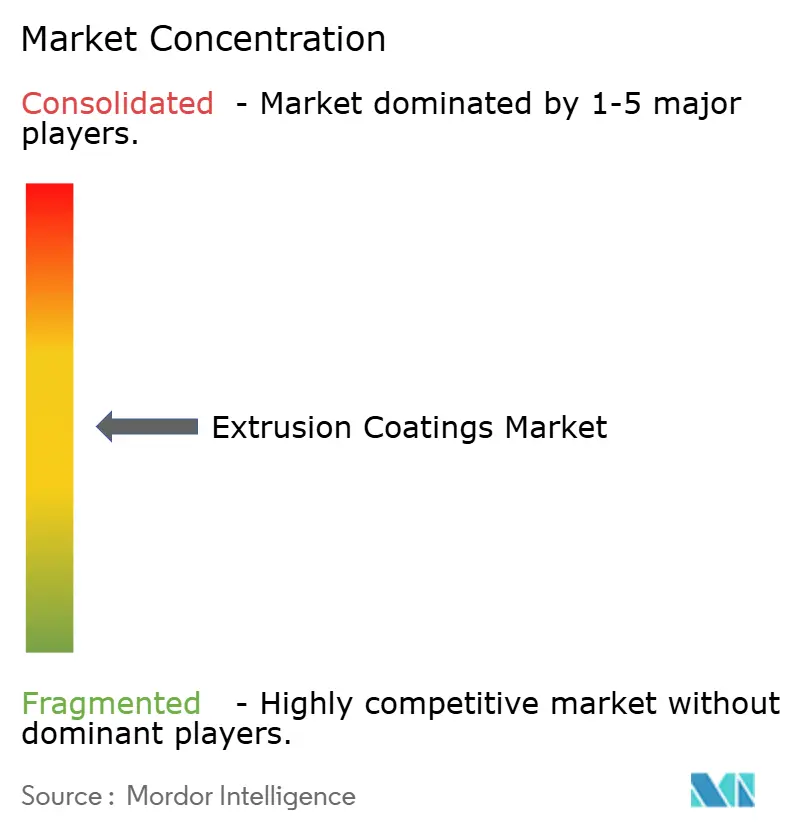

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements par extrusion par Mordor Intelligence

La taille du marché des revêtements par extrusion était évaluée à 6,85 milliards USD en 2025 et devrait croître de 7,19 milliards USD en 2026 pour atteindre 9,19 milliards USD d'ici 2031, à un TCAC de 5,02 % au cours de la période de prévision (2026-2031). L'adoption rapide de polymères à barrière améliorée dans les formats d'aliments liquides, les enveloppes de commerce électronique et les emballages pharmaceutiques stériles ancre la base de demande actuelle. Les vents réglementaires favorables — du règlement de l'Union européenne sur les emballages et les déchets d'emballages aux mandats nationaux sur le contenu recyclé — accélèrent les transitions vers des structures mono-matériaux, tandis que l'urbanisation soutenue en Asie-Pacifique élargit les volumes des marchés finaux. La volatilité des prix des matières premières polyoléfiniques et l'empreinte carbone du secteur restent des obstacles, mais les investissements soutenus dans les résines biosourcées et le recyclage mécanique avancé atténuent ces risques. Les leaders du marché contrent la pression sur les coûts par l'intégration verticale, les contrats d'approvisionnement à long terme et les lignes pilotes qui valident les architectures de revêtement recyclables à l'échelle commerciale.

Principaux enseignements du rapport

- Par matériau, le polyéthylène détenait 42,12 % de la part du marché des revêtements par extrusion en 2025 ; l'acétate de vinyle éthylique devrait afficher le TCAC le plus rapide de 5,67 % jusqu'en 2031.

- Par substrat, le carton et le carton ondulé représentaient 52,10 % du marché des revêtements par extrusion en 2025, tandis que les films polymères devraient se développer à un TCAC de 6,34 % entre 2026 et 2031.

- Par application, l'emballage liquide était en tête avec une part de revenus de 48,41 % en 2025, tandis que l'emballage médical progresse à un TCAC de 7,52 % jusqu'en 2031.

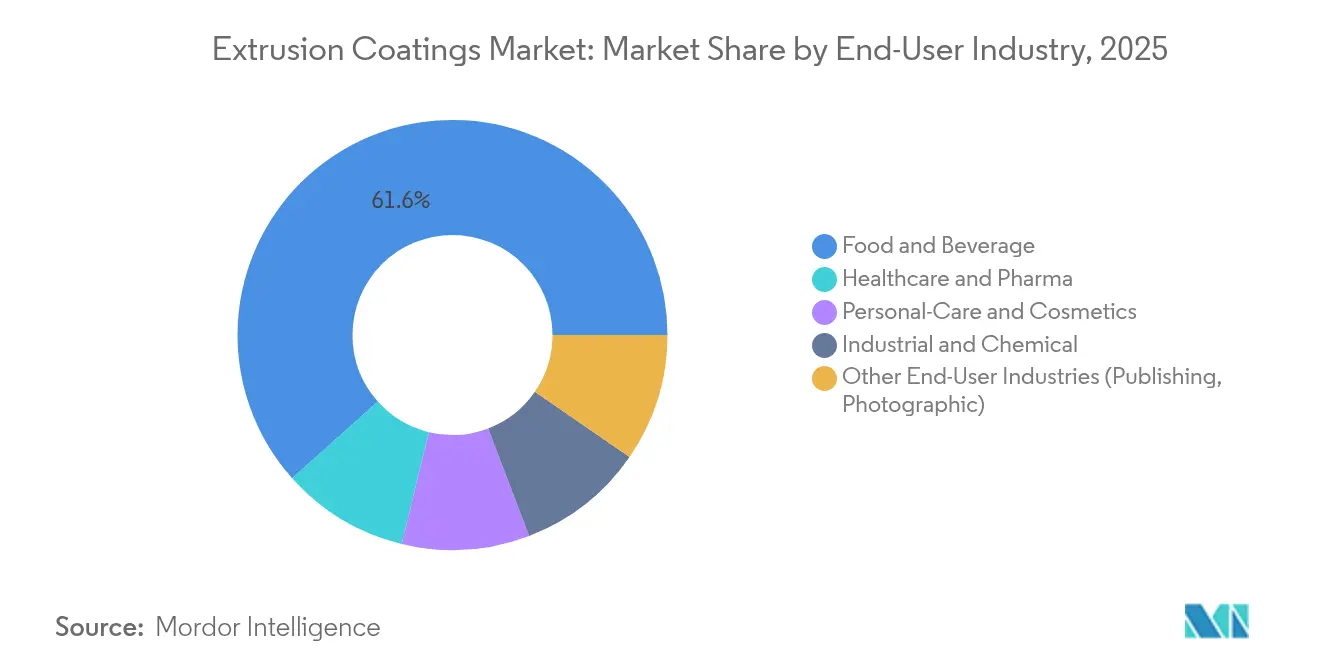

- Par industrie utilisatrice finale, l'alimentation et les boissons représentaient 61,60 % de la taille du marché des revêtements par extrusion en 2025 ; la santé et la pharmacie connaîtront la croissance la plus rapide avec un TCAC de 7,31 % jusqu'en 2031.

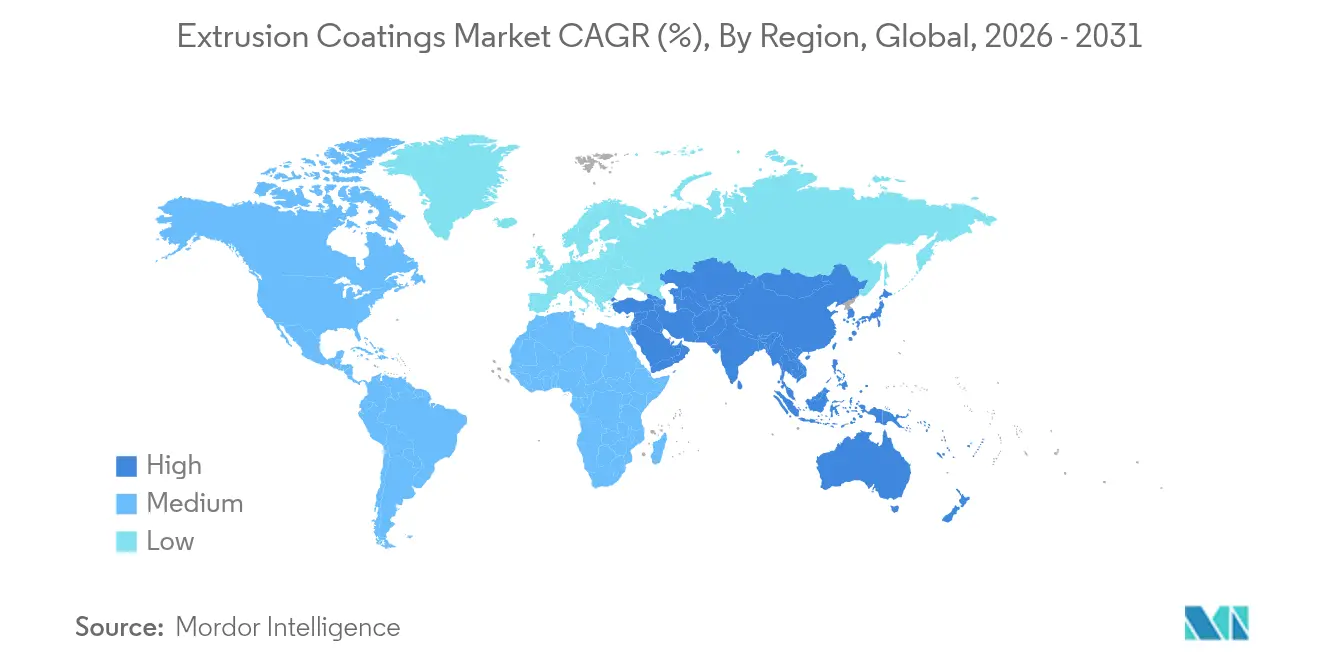

- Par géographie, l'Asie-Pacifique dominait avec une part de 56,70 % de la taille du marché des revêtements par extrusion en 2025 et devrait croître à un TCAC de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements par extrusion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'emballages alimentaires liquides et flexibles | +1.2% | Mondial, avec un leadership central en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des volumes d'emballages de protection pour le commerce électronique | +0.9% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des emballages médicaux et pharmaceutiques stériles | +0.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption de structures mono-matériaux recyclables | +0.7% | Impulsion réglementaire de l'UE, adoption mondiale | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les applications de construction | +0.6% | Asie-Pacifique central, marchés émergents du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages alimentaires liquides et flexibles

Les cartons alimentaires liquides et les sachets légers captent 48,95 % du marché des revêtements par extrusion en 2024, une part renforcée par l'infrastructure limitée de la chaîne du froid dans les économies émergentes et la préférence des propriétaires de marques pour les formats stables à température ambiante. Les nouvelles qualités de LDPE et d'EVA dérivées de la biomasse lancées en 2024 correspondent aux performances de barrière des produits existants tout en réduisant les matières premières fossiles de 20 %[1]Dow-Mitsui Polychemicals, "Lancement de l'EVA et du LDPE dérivés de la biomasse," mitsui.com. Les transformateurs d'emballages exploitent ces résines pour réduire l'épaisseur des stratifiés et alléger le poids logistique sans sacrifier l'intégrité du thermoscellage. Combiné à l'essor des alternatives laitières d'origine végétale sur les rayons, les perspectives confirment des gains de volume réguliers en Asie et en Amérique latine.

Hausse des volumes d'emballages de protection pour le commerce électronique

Les centres de traitement des commandes nécessitent des couches de revêtement capables de résister au formage automatisé, au thermoscellage à grande vitesse et à la manutention du dernier kilomètre. Le PE catalysé par métallocène offre la clarté, le glissement et la résistance à la perforation nécessaires à ce flux de travail, incitant les propriétaires de marques à spécifier des films contenant 30 à 50 % de contenu recyclé qui satisfont toujours aux tests de chute d'expédition ASTM. Bien que le secteur manque de données mondiales définitives sur les volumes, les carnets de commandes des transformateurs révèlent une croissance à deux chiffres depuis 2023, confirmant le commerce électronique comme un pilier de demande résilient pour les acteurs du marché des revêtements par extrusion.

Expansion des emballages médicaux et pharmaceutiques stériles

Les pochettes médicales, les feuilles de couvercle de blisters et les suremballages de solutions intraveineuses reposent sur des structures revêtues par extrusion pour des taux de transmission d'oxygène et d'humidité contrôlés. Les examens réglementaires des polymères en contact avec les aliments au titre du 21 CFR 174-178 resserrent les limites des extractibles, stimulant l'adoption de qualités d'EVA et d'EBA de haute pureté qui satisfont à la fois aux critères de barrière et de biocompatibilité[2]Administration des aliments et des médicaments, "Mise à jour des notifications sur les substances en contact avec les aliments," fda.gov. La médecine personnalisée et les produits biologiques intensifient ces exigences, augmentant la part de valeur des formats médicaux spécialisés au sein de l'industrie plus large des revêtements par extrusion.

Adoption de structures mono-matériaux recyclables

Les règles de l'UE imposant des emballages recyclables d'ici 2028 ont déclenché une vague de conceptions de films à dominante PE qui maintiennent moins de 5 % d'EVOH tout en atteignant une perméabilité à l'oxygène ≤ 0,4 cc/m²-jour. Des lancements commerciaux tels que Saica Monoflex et les lignes de barrière à faible teneur en EVOH de Reifenhäuser confirment la faisabilité technique et démontrent 20 % d'économies d'énergie dans les boucles de recyclage mécanique. Les transformateurs anticipent une tarification premium pour les stratifiés vérifiés « conçus pour le recyclage », renforçant la contribution positive de ce moteur au TCAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte volatilité des prix des matières premières polyoléfiniques | -0.8% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations croissantes sur l'empreinte carbone | -0.6% | Leadership réglementaire de l'UE, adoption mondiale | Moyen terme (2 à 4 ans) |

| Transition vers des alternatives de barrière à base d'eau | -0.4% | Marchés développés, adoption progressive dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des matières premières polyoléfiniques

Les prix moyens des contrats de PE en Chine ont fluctué de plus de 120 USD/tonne entre le premier et le quatrième trimestre 2024, comprimant les marges des transformateurs et déclenchant des changements d'approvisionnement vers des achats au comptant. Les producteurs intégrés amortissent la volatilité grâce à leur approvisionnement interne en éthylène, mais les petits et moyens enducteurs font face à des tensions sur le fonds de roulement, retardant parfois les investissements dans de nouvelles lignes. Bien que les contrats à terme et le stockage stratégique offrent un soulagement partiel, l'incertitude sur les matières premières reste un frein à court terme sur le marché des revêtements par extrusion.

Réglementations croissantes sur l'empreinte carbone

Les prélèvements basés sur le cycle de vie dans le cadre du règlement de l'UE sur les emballages et les déchets d'emballages augmentent les dépenses de conformité pour les audits, la divulgation et les matières premières à faible teneur en carbone. Des producteurs comme Braskem ont répondu avec du PP bio-circulaire dérivé d'huile de cuisson usagée, réduisant le CO₂-éq du berceau à la porte jusqu'à 70 % par rapport aux références fossiles[3]Braskem America, "Annonce du polypropylène bio-circulaire," braskem.com. Cependant, la qualification de nouvelles qualités dans des chaînes d'approvisionnement multinationales allonge le délai de mise sur le marché et augmente les coûts de service technique, ce qui représente un défi pour les entreprises disposant de budgets de R&D limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du polyéthylène face à l'innovation de l'EVA

Le polyéthylène a capté 42,12 % de la part du marché des revêtements par extrusion en 2025 et continue d'ancrer les emballages liquides et flexibles à grand volume. Les avancées en catalyse métallocène améliorent la résistance et l'optique, tandis que les initiatives de recyclage chimique promettent des matières premières circulaires à grande échelle ; une ligne commerciale livre déjà 30 000 t/an et vise 500 000 t/an d'ici 2026. L'acétate de vinyle éthylique, en expansion à un TCAC de 5,67 %, s'impose dans les niches médicales et alimentaires de spécialité grâce à une adhérence supérieure et une flexibilité à basse température. Le mélange d'EVA avec du LDPE permet également des architectures de stratifiés mono-matériaux adaptées aux flux de recyclage mécanique. Le polypropylène, le PET et les acrylates de spécialité occupent des créneaux de durabilité, de haute barrière ou de haute température, mais restent des contributeurs de volume secondaires. L'innovation continue des résines souligne pourquoi le marché des revêtements par extrusion maintient une palette de polymères diversifiée même lorsque les mandats d'économie circulaire se resserrent.

Une deuxième vague de croissance est évidente dans les mélanges techniques qui abaissent la température d'initiation du thermoscellage, réduisent la consommation d'énergie et satisfont aux cycles de stérilisation à base de glycol pour les produits biologiques. Ces améliorations fonctionnelles augmentent les coûts de changement pour les transformateurs, cimentant le rôle du polyéthylène comme résine de base au sein de l'industrie plus large des revêtements par extrusion. En revanche, la hausse des volumes d'EVA encourage les mouvements d'intégration en amont parmi les fournisseurs d'Asie-Pacifique soucieux d'assurer une teneur en VA constante et la conformité au contact alimentaire.

Par substrat : la domination du papier mise à l'épreuve par l'innovation des films

Le carton et le carton ondulé représentaient 52,10 % de la taille du marché des revêtements par extrusion en 2025, reflétant leur rôle ancré dans les cartons aseptiques et la restauration à emporter. Les additifs biopolymères de spécialité lancés en 2025 permettent une réduction de l'épaisseur allant jusqu'à 50 % tout en maintenant la résistance aux graisses, aidant les propriétaires de marques à s'aligner sur les objectifs de recyclage des fibres. Les films polymères, croissant à un TCAC de 6,34 %, bénéficient de vitesses de ligne élevées, d'une épaisseur réduite et d'applications en expansion dans les films de regroupement rétractable et les films pour enveloppes. Les variantes de PP coulé correspondent désormais à la clarté du PP biorienté et à l'efficacité de fabrication des sacs tout en coûtant jusqu'à 15 % de moins, accélérant leur pénétration dans les emballages d'aliments secs et de soins personnels. Les feuilles métalliques restent indispensables pour les emballages pharmaceutiques critiques à l'humidité malgré les défis de recyclabilité. Les tissus de spécialité et les non-tissés occupent des créneaux industriels résistants aux produits chimiques, mais leur adoption est tempérée par le coût et la complexité du processus.

La pollinisation croisée technologique est notable : les chimies d'apprêt sans solvant développées à l'origine pour les lignes de films sont reformulées pour le carton, offrant aux transformateurs une boîte à outils commune sur toutes les plateformes de substrats. Cette convergence souligne la valeur stratégique que l'agilité des substrats procure à une époque où le marché des revêtements par extrusion doit simultanément équilibrer les performances de barrière, la recyclabilité et la discipline des coûts.

Par application : l'emballage médical perturbe le leadership de l'emballage liquide

Les cartons et sachets liquides ont conservé leur emprise de 48,41 % sur la taille du marché des revêtements par extrusion en 2025, portés par la demande de produits laitiers ambiants dans les économies émergentes et les lancements de boissons d'origine végétale en Occident. Cependant, le TCAC de 7,52 % de l'emballage médical jusqu'en 2031 réinitialise la hiérarchie de croissance. L'examen réglementaire des extractibles et la compatibilité avec la stérilisation alimentent l'adoption rapide de revêtements EVA et EBA de haute pureté qui maintiennent l'efficacité des médicaments sur des durées de conservation prolongées. Les emballages alimentaires flexibles, les sachets à fond plat et les sacs pour mélanges secs restent des contributeurs stables, tandis que l'emballage industriel migre progressivement vers des systèmes à base de PP pour une résistance chimique améliorée.

Cette vitalité souligne comment le marché des revêtements par extrusion pivote continuellement vers des niches à haute valeur ajoutée lorsque les segments historiques arrivent à saturation. En pratique, les transformateurs réoutillent les lignes avec des blocs d'alimentation modulaires afin qu'une production matinale de cartons de jus puisse basculer vers un stratifié de pochette médicale respirante l'après-midi, limitant les temps d'arrêt et maximisant le rendement des actifs.

Par industrie utilisatrice finale : l'accélération de la santé défie la domination de l'alimentation

L'alimentation et les boissons ont conservé 61,60 % de la part du marché des revêtements par extrusion en 2025, grâce à la pénétration croissante des aliments emballés, notamment en Amérique latine, où les grands transformateurs ont augmenté leur capacité orientée vers l'exportation à deux chiffres. Pourtant, la santé et la pharmacie dépasseront tous les secteurs avec un TCAC de 7,31 %, portées par les produits biologiques, les thérapies de perfusion à domicile et les mandats de barrière stérile. Les soins personnels et les cosmétiques restent alignés sur l'esthétique des marques premium, se tournant vers des mélanges de PE à finition mate qui rehaussent la présence en rayon. Les revêtements chimiques et industriels recherchent la durabilité et l'inertie chimique, favorisant les revêtements en PP et HDPE. L'édition et la photographie reposent sur des tirages petits et spécialisés mais commandent des primes de marge pour des effets tactiles et optiques uniques.

Les propriétaires de marques dans chaque secteur évaluent désormais les fournisseurs sur les indicateurs de cycle de vie aussi attentivement que sur les coûts, poussant les transformateurs à documenter l'intensité carbone par mètre carré. Ce changement intègre la performance environnementale comme différenciateur commercial dans l'ensemble de l'industrie des revêtements par extrusion.

Analyse géographique

L'Asie-Pacifique représentait 56,70 % de la taille du marché des revêtements par extrusion en 2025 et devrait croître à un TCAC de 6,08 % jusqu'en 2031, portée par une expansion résineuse à grande échelle et une hausse des revenus disponibles. La stratégie soutenue d'autosuffisance en polymères de la Chine et le développement pétrochimique de 87 milliards USD de l'Inde fournissent des matières premières abondantes, tandis que l'urbanisation rapide intensifie la pénétration des aliments emballés et du commerce électronique. L'unité d'éthylène en coentreprise de SABIC au Fujian, dont la construction a débuté en 2024, renforce l'approvisionnement localisé en résines vers 2027.

L'Amérique du Nord s'appuie sur des pilotes de recyclage avancé et des normes strictes de la FDA en matière d'emballages pour maintenir son leadership technologique. La cession par Dow de ses actifs adhésifs non essentiels fin 2024 libère des capitaux pour des montées en puissance de polymères circulaires destinées à la demande future. L'Europe maintient son influence politique via des objectifs de recyclage et de carbone qui imposent une reformulation rapide mais libèrent également une tarification premium pour des solutions de barrière conformes. Les ajouts de capacité au Mexique — tels que la ligne de revêtements par extrusion de 3,6 millions USD d'AkzoNobel — signalent un réalignement nord-américain pour servir les transformateurs régionaux.

L'Amérique du Sud, le Moyen-Orient et l'Afrique se développent à partir d'une base plus faible mais affichent des gains robustes. Le pipeline d'infrastructures de 1 500 milliards USD de l'Arabie saoudite stimule la demande d'enveloppes résistantes à la corrosion, tandis que le secteur des peintures et revêtements du CCG devrait atteindre 4,5 milliards USD d'ici 2027. Ces régions offrent des opportunités stratégiques de développement sur des sites vierges pour les acteurs de taille intermédiaire souhaitant se diversifier au-delà des marchés occidentaux saturés.

Paysage réglementaire

La réglementation se durcit autour de la sécurité du contact alimentaire et de la circularité des emballages, ce qui influence déjà les choix de matériaux pour les revêtements par extrusion. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages (PPWR) introduit des contraintes couvrant l'ensemble des emballages, y compris les revêtements et les additifs, et fixe une échéance de conformité pour les restrictions sur les PFAS dans les emballages en contact alimentaire au 12 août 2026. Le Comité d'évaluation des risques (RAC) de l'Agence européenne des produits chimiques (ECHA) a également adopté un avis en mars 2026 sur la restriction REACH proposée pour les PFAS, soutenant un abandon plus large des chimies fluorées dans les applications liées à l'emballage.

Aux États-Unis, les couches polymères en contact alimentaire continuent d'être régies par le cadre de notification des substances en contact alimentaire (FCS) de la FDA, en vertu des articles 21 CFR 174-178, où les autorisations spécifiques à l'usage affectent les formulations de revêtement et les additifs utilisés dans les structures revêtues par extrusion. Les actions récentes de la FDA en 2026 montrent une activité de révision continue à travers les chimies d'emballage, y compris la FCN 2465 (effective le 1er janvier 2026), la FCN 2485 (13 mars 2026) et la FCN 2491 (25 mars 2026). Ensemble, ces régimes augmentent les exigences de documentation (composition, extractibles et conditions d'utilisation) et entraînent des travaux de reformulation pour les transformateurs et fournisseurs de résine desservant les formats d'emballage alimentaire et médical sensible.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements par extrusion commence par des matières premières pétrochimiques amont (éthylène et propylène) converties en résines de haute pureté telles que le PEBD, le PEBDL/m-PEBDL, le PEHD, le PP et des copolymères spécialisés (EVA, EBA), les fournisseurs d'additifs apportant également des intrants de formulation et, de plus en plus, des voies d'approvisionnement circulaires ou biosourcées. Les principaux producteurs de résine de cet écosystème comprennent Dow, LyondellBasell, Exxon Mobil et Borealis, où la sélection des matériaux et leur constance (conformité au contact alimentaire, rhéologie à l'état fondu, contrôle des odeurs/NIAS) constituent des facteurs de différenciation clés pour les transformateurs approvisionnant l'emballage liquide, l'emballage flexible et les emballages médicaux.

En amont intermédiaire, les fournisseurs de lignes de revêtement et d'équipements auxiliaires, dont Davis-Standard, fournissent des extrudeuses, des filières plates et des ensembles de refroidissement à rouleaux pinceurs pour appliquer de fines couches de polymère sur du carton, des films polymères, des feuilles métalliques et des substrats spécialisés. Après le revêtement par extrusion, les transformateurs découpent généralement, impriment, laminent (le cas échéant) et forment l'emballage fini. La disponibilité des équipements et les délais peuvent contraindre les calendriers de projet, en particulier pour les aciers spéciaux, les composants électroniques et les roulements de haute qualité utilisés dans les lignes modernes à grande vitesse. En aval, les transformateurs d'emballages vendent aux propriétaires de marques et aux utilisateurs finaux dans l'alimentation et les boissons, la santé et les produits pharmaceutiques, les soins personnels et l'emballage industriel, avec un co-développement de plus en plus fréquent entre fournisseurs de résine, transformateurs et propriétaires de marques pour valider des structures monomatériaux recyclables et des architectures de revêtement conçues pour le recyclage.

Paysage concurrentiel

Le marché des revêtements par extrusion reste modérément fragmenté. Les grands acteurs mondiaux — Dow, DuPont, SABIC et LyondellBasell — associent des plateformes de catalyseurs propriétaires à des réseaux d'usines sur plusieurs continents pour sécuriser les matières premières et fidéliser les clients. Le positionnement concurrentiel repose désormais sur la recyclabilité certifiée, les divulgations d'émissions de portée 3 et la collaboration avec les équipementiers de machines qui affinent les conceptions de filières pour des revêtements plus minces et plus uniformes. Cette triade de capacités différencie les acteurs établis et cimente la transition du marché des revêtements par extrusion vers des cycles d'innovation axés sur la durabilité.

Leaders de l'industrie des revêtements par extrusion

LyondellBasell Industries Holdings BV

SABIC

Dow

Borealis AG

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe entre les exigences de conception circulaire et la performance à haute barrière, en particulier là où les applications reposaient historiquement sur des laminés multi-matériaux. Des programmes nommés et des collaborations autour d'architectures de films monomatériaux offrent une voie pratique à suivre : les développements dans les structures MDO-PE et les chimies de couches de liaison favorisent la réduction d'épaisseur tout en conservant l'intégrité du scellage et les objectifs de barrière. Ceci est directement pertinent pour l'emballage liquide, l'emballage de protection pour le e-commerce, et certains formats médicaux sélectionnés où le contrôle des extractibles est central.

Les ajouts de capacité et de capacité menés par l'investissement pointent également vers des domaines exploitables autour de la production de revêtements et de films barrières automatisés à haut débit. En mars 2026, Sherwin-Williams a achevé une extension de son installation de revêtements métalliques par bobine et extrusion à Bowling Green, Kentucky, augmentant la capacité de 60 % par rapport à 2025 et ajoutant de l'automatisation, ce qui souligne comment la modernisation des processus et la réduction des délais peuvent soutenir l'acquisition de clients. En juin 2026, Cherat Packaging Limited a mis en service une seconde ligne d'extrusion de film barrière, et en mars 2026, Mondi a annoncé l'achèvement d'un programme d'investissement industriel pluriannuel de 1,2 milliard d'EUR, incluant de nouvelles lignes d'extrusion et des expansions de sites (y compris Steti, République tchèque). Collectivement, ces actions reflètent une demande pour des structures à haute barrière évolutives et la valeur commerciale de l'intégration d'équipements avancés, de l'automatisation et de nouveaux systèmes de résine alignés avec la recyclabilité et les restrictions de matériaux imposées par la réglementation.

Développements récents du secteur

- Juillet 2026 : LyondellBasell et Mondelez International ont annoncé une collaboration pour produire des emballages flexibles destinés aux emballages de chocolat Marabou en utilisant des polymères CirculenRevive avec 100 % de contenu recyclé attribué via une approche de bilan massique certifiée ISCC PLUS. L'initiative relie les allégations de matières premières recyclées à une application de confiserie à haut volume, soutenant les objectifs des propriétaires de marques tout en testant l'intégration de contenu recyclé dans des structures d'emballage flexible utilisant des couches à base d'extrusion.

- Septembre 2025 : Dow a lancé l'adjuvant de mise en œuvre des polymères (PPA) DowSil 5-1050 pour l'emballage en film afin de remplacer les PPA à base de fluoropolymères et d'aider à atténuer la fracture de fusion et l'accumulation aux lèvres de filière dans le traitement du PEBDL. Ce changement soutient les transformateurs qui s'efforcent de supprimer les additifs fluorés des opérations d'extrusion tout en maintenant le débit et la qualité de surface sur les lignes de film et de revêtement à grande vitesse.

- Août 2024 : Dow a installé des équipements avancés d'orientation dans le sens machine (MDO) et d'extrusion de film coulé à son centre d'innovation Pack Studios à Freeport, Texas, afin d'étendre ses capacités de développement pour l'emballage circulaire. L'outillage pilote supplémentaire permet un prototypage et une validation plus rapides des concepts de films monomatériaux recyclables qui s'appuient sur des architectures de couches revêtues par extrusion ou à base d'extrusion.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur des résines polymères appliquées sous forme de couche fondue sur des substrats flexibles par revêtement par extrusion, où le revêtement crée une barrière, une étanchéité ou une protection de surface pour les emballages et les emballages industriels.

Exclusions de la portée : Exclut les lignes de lamination par extrusion et les étapes de lamination adhésive associées, et exclut également le revêtement par bobine et les autres procédés de revêtement non-extrusion.

Aperçu de la segmentation

- Par matériau

- Polyéthylène

- Polyéthylène basse densité (LDPE)

- Polyéthylène haute densité (HDPE)

- Autres polyéthylènes (LLDPE et m-LLDPE, etc.)

- Acétate de vinyle éthylique (EVA)

- Acrylate de butyle éthylique (EBA)

- Polypropylène

- Téréphtalate de polyéthylène

- Autres matériaux

- Polyéthylène

- Par substrat

- Carton et carton ondulé

- Films polymères

- Feuilles métalliques

- Autres substrats (tissus tissés et non-tissés, etc.)

- Par application

- Emballage liquide

- Emballage flexible

- Emballage médical

- Emballage pour soins personnels et cosmétiques

- Film photographique

- Emballage/conditionnement industriel

- Autres applications (protection contre la corrosion, etc.)

- Par industrie utilisatrice finale

- Alimentation et boissons

- Santé et pharmacie

- Soins personnels et cosmétiques

- Industrie et chimie

- Autres industries utilisatrices finales (édition, photographie)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et la chaîne d'approvisionnement avant le début de toute modélisation. Nous nous sommes appuyés sur des références publiques telles que des statistiques commerciales et de production provenant de sources comme le US Census Bureau, UN Comtrade, Eurostat et les offices statistiques nationaux, puis nous avons recoupé le contexte de l'emballage et des polymères via des sources telles que les publications de la Commission européenne et des revues scientifiques évaluées par des pairs sur les polymères et l'emballage.

Pour ancrer les données, nous avons également examiné les dépôts publics des transformateurs et producteurs de résine, les présentations aux investisseurs, les brochures techniques et la presse spécialisée réputée en emballage afin de comprendre le mix d'applications et l'orientation des prix. Le cas échéant, nous avons consulté des abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des flux commerciaux et des mouvements de capacité majeurs. Les sources documentaires listées ici ne sont qu'illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce que les sources documentaires ne peuvent pas montrer clairement, en particulier les parts d'application, les taux d'exploitation des lignes de revêtement par extrusion, et la manière dont les prix sont répercutés sur les transformateurs. Nous avons échangé avec des fournisseurs de résine, des transformateurs de revêtement par extrusion, des acheteurs d'emballages, des spécialistes de machines et de lignes, ainsi que des experts en logistique et en commerce dans les principales régions de demande afin que les hypothèses puissent être vérifiées par rapport aux schémas réels d'achat et de production.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 21 % | APAC : 41 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 47 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a utilisé une approche descendante partant de la demande en polymères pour les formats d'emballage flexible et d'emballage industriel, ensuite filtrée par la pénétration du revêtement par extrusion sur les substrats de carton, de film et de feuille métallique. Après avoir établi le bassin de demande, nous avons corroboré les résultats en utilisant des approximations ascendantes sélectives, telles que des vérifications de débit de transformateurs échantillonnés et des bandes de prix de vente moyen par matériau, puis ajusté les totaux lorsque les deux vues ne concordaient pas.

Les principaux intrants utilisés dans le modèle comprenaient les indicateurs de production d'emballage flexible, les tendances de consommation d'emballage liquide, les évolutions du mix de substrats (carton contre film et feuille métallique), les mouvements de prix de résine pour le PEBD et l'EVA, les grammages de revêtement typiques (g/m²) par application, et les signaux commerciaux régionaux pour les substrats revêtus et les résines clés. Là où des lacunes de données locales existaient, des indicateurs proxy ont été utilisés puis testés par des entretiens pour éviter une dérive par rapport à ce que les usines et les acheteurs constatent.

Les prévisions se sont appuyées sur une analyse de scénarios soutenue par un lissage à court terme des cycles de prix des résines et une perspective de demande liée aux volumes d'aliments emballés et à l'intensité des expéditions liées au e-commerce. Lorsque le marché a évolué en raison de la réglementation ou des tendances de réduction d'épaisseur, le modèle a été réexécuté avec des hypothèses actualisées de pénétration et de grammage de revêtement afin que la croissance ne devienne pas une extrapolation linéaire.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications multiples afin que les écarts inhabituels puissent être expliqués avant validation finale. Nous avons comparé les totaux à des signaux indépendants tels que la direction de la consommation de résine, les schémas de mouvements commerciaux, et les récits d'utilisation des transformateurs issus des entretiens, puis examiné les écarts importants par région et par application jusqu'à ce que le facteur explicatif soit clair.

Chaque ensemble de données et hypothèse passe par une révision analyste en plusieurs étapes, comprenant des vérifications de cohérence des unités, des vérifications du calendrier de conversion des devises, et des vérifications de continuité inter-annuelle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des ajouts de capacité majeurs, des changements réglementaires affectant les structures d'emballage, ou des mouvements marqués des matières premières. Avant la livraison, une révision finale est effectuée afin que les clients reçoivent la vue la plus récente et actualisée.

Taille du marché des revêtements par extrusion de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les revêtements par extrusion peuvent différer même lorsque le sujet semble similaire à première vue, car la portée sous-jacente et la logique de comptage ne sont pas toujours les mêmes. Les différences proviennent généralement des étapes de processus incluses, des applications considérées comme dans le périmètre, et de la manière dont le prix et le volume sont convertis en une valeur monétaire à travers les régions.

Les revenus de lamination par extrusion, incluant les couches adhésives et la valeur de conversion par lamination en plusieurs étapes, se situent hors du périmètre de Mordor Intelligence, ce qui restreint le comptage à la valeur du revêtement par extrusion plutôt qu'à des structures laminées plus larges. De plus, certaines sources utilisent un niveau de prix d'une seule année de base et le projettent avec un TCAC fixe, tandis que notre modèle actualise les bandes de prix liées à la résine et les vérifie par rapport au comportement de répercussion des transformateurs, puis revalide les répartitions régionales avec la direction commerciale et les retours d'entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,85 milliards d'USD (2025) | |

| Éditeur de recherche mondial A | 5,80 milliards d'USD (2024) | Utilise une année de base antérieure et un horizon plus court, et le périmètre est souvent présenté comme le revêtement par extrusion en général sans séparer clairement la valeur revêtue des étapes de transformation connexes, ce qui peut déplacer la valeur captée entre les applications. |

| Éditeur de recherche sectorielle B | 6,30 milliards d'USD (2024) | Présente un angle technologique et applicatif plus large avec un ancrage sur l'année de base qui peut atténuer les fluctuations de prix des résines, et peut appliquer des hypothèses de croissance uniformes entre les régions sans utiliser de vérifications de grammage de revêtement et de mix de substrats pour affiner la conversion volume-valeur. |

L'écart dans le tableau s'explique principalement par la mesure dans laquelle le marché est lié uniquement à la valeur du revêtement par extrusion, et par la fréquence d'actualisation des hypothèses de prix et de mix. Lorsque le périmètre est maintenu cohérent et que la construction de la valeur est liée à des intrants mesurables comme la demande de substrats, les grammages de revêtement et les bandes de prix pilotées par la résine, le chiffre final devient plus facile à retracer et à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des revêtements par extrusion ?

La taille du marché des revêtements par extrusion est de 7,19 milliards USD en 2026 et devrait atteindre 9,19 milliards USD d'ici 2031.

Quel matériau domine le marché des revêtements par extrusion ?

Le polyéthylène domine avec une part de 42,12 % en 2025, soutenu par les avancées continues en catalyse métallocène et l'intégration du recyclage.

Quelle application connaît la croissance la plus rapide ?

L'emballage médical est l'application à la croissance la plus rapide, enregistrant un TCAC de 7,52 % grâce aux exigences strictes de barrière dans les chaînes d'approvisionnement pharmaceutiques.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique détient une part de 56,70 % en raison de sa vaste capacité de production de polymères, de son industrialisation rapide et de la demande croissante d'aliments emballés en Chine et en Inde.

Dernière mise à jour de la page le: