Tamaño y Participación del Mercado de Recubrimientos por Extrusión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

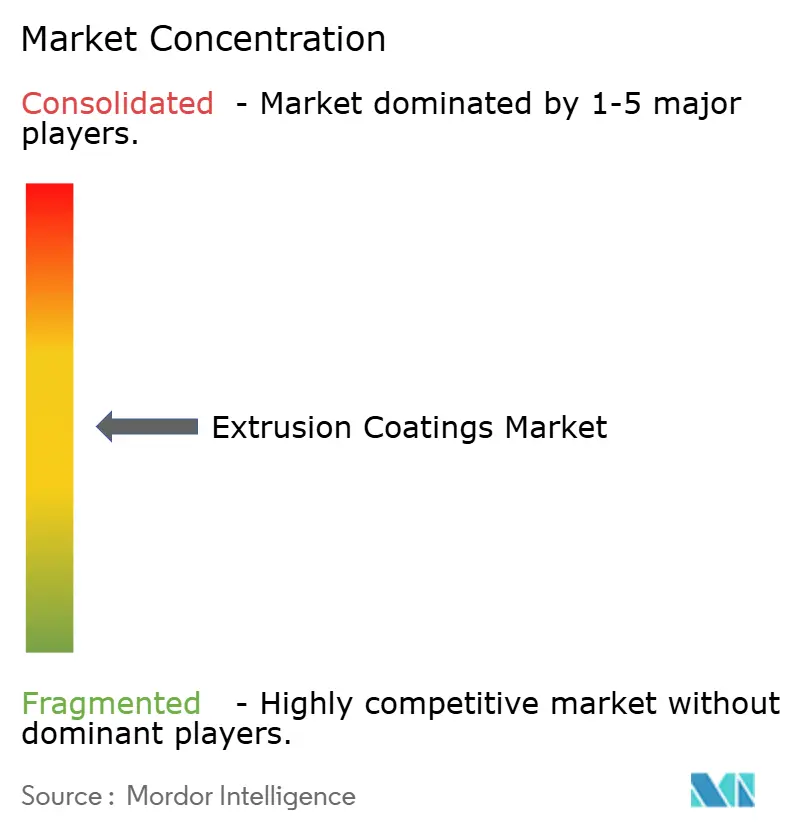

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos por Extrusión por Mordor Intelligence

El tamaño del mercado de recubrimientos por extrusión fue valorado en USD 6,85 mil millones en 2025 y se estima que crecerá desde USD 7,19 mil millones en 2026 hasta alcanzar USD 9,19 mil millones en 2031, a una CAGR del 5,02% durante el período de previsión (2026-2031). La rápida adopción de polímeros con barrera mejorada en formatos de alimentos líquidos, sobres para comercio electrónico y envases farmacéuticos estériles ancla la base de demanda actual. Los vientos regulatorios favorables —desde el Reglamento de Envases y Residuos de Envases de la Unión Europea hasta los mandatos nacionales de contenido reciclado— están acelerando los cambios hacia estructuras monomateriales, mientras que la urbanización sostenida en Asia-Pacífico amplía los volúmenes de los mercados finales. La volatilidad en los precios de las materias primas de poliolefinas y la huella de carbono del sector siguen siendo vientos en contra, aunque las inversiones sostenidas en resinas de base biológica y el reciclaje mecánico avanzado mitigan estos riesgos. Los líderes del mercado contrarrestan la presión de costos mediante la integración vertical, contratos de suministro a largo plazo y líneas piloto que validan arquitecturas de recubrimiento reciclables a escala comercial.

Conclusiones Clave del Informe

- Por material, el polietileno representó el 42,12% de la participación del mercado de recubrimientos por extrusión en 2025; se prevé que el acetato de vinilo y etilo registre la CAGR más rápida del 5,67% hasta 2031.

- Por sustrato, el cartón y la cartulina representaron el 52,10% del mercado de recubrimientos por extrusión en 2025, mientras que las películas poliméricas están preparadas para expandirse a una CAGR del 6,34% entre 2026-2031.

- Por aplicación, el envasado de líquidos lideró con una participación de ingresos del 48,41% en 2025, mientras que el envasado médico avanza a una CAGR del 7,52% hasta 2031.

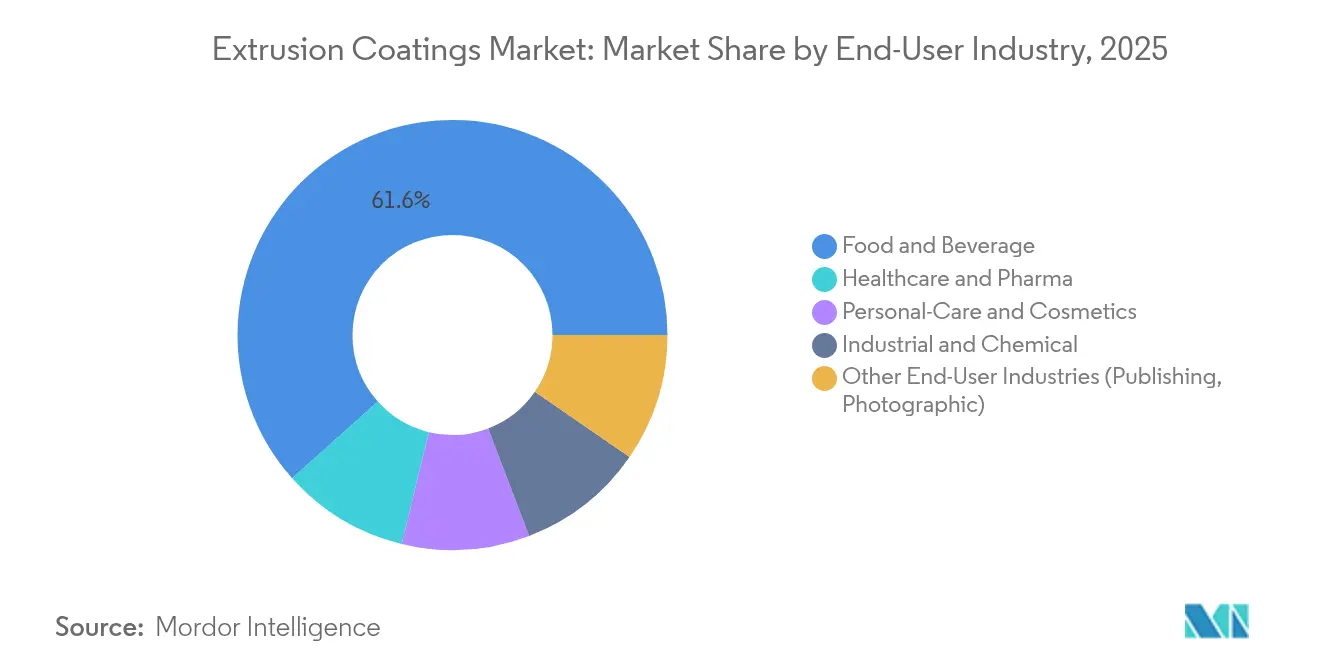

- Por industria de usuario final, los alimentos y bebidas representaron el 61,60% del tamaño del mercado de recubrimientos por extrusión en 2025; la salud y los productos farmacéuticos crecerán más rápido a una CAGR del 7,31% hasta 2031.

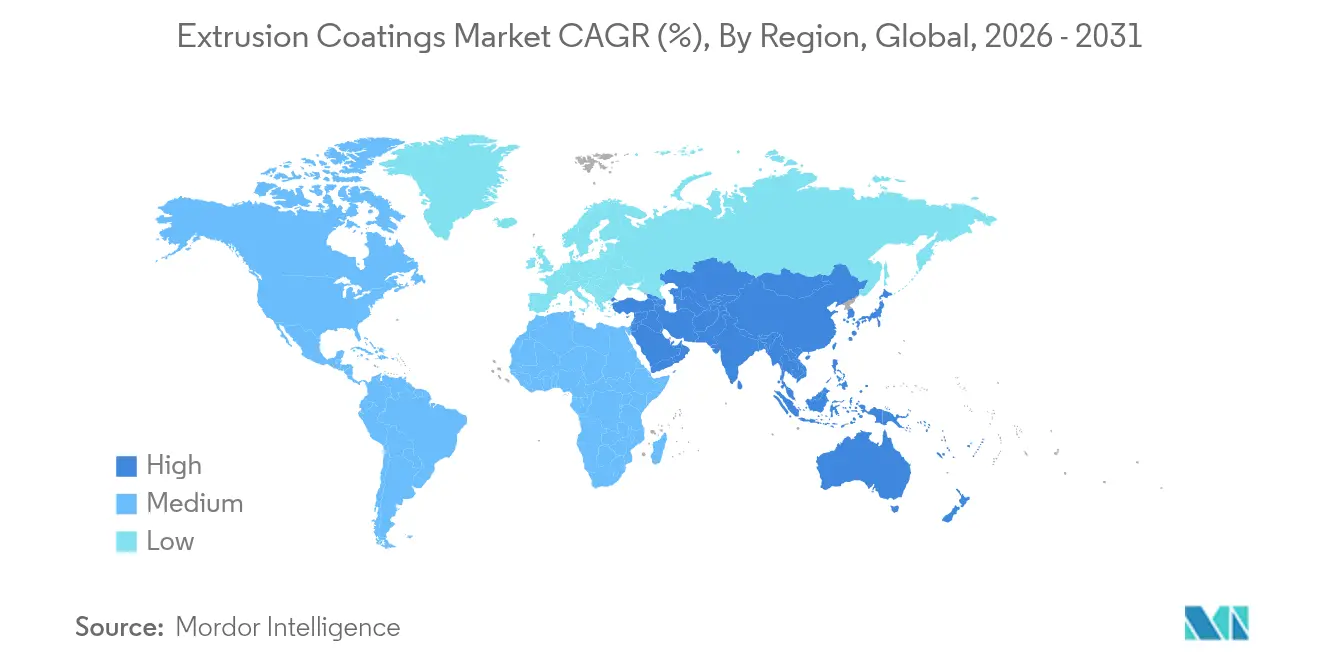

- Por geografía, Asia-Pacífico dominó con una participación del 56,70% del tamaño del mercado de recubrimientos por extrusión en 2025 y se proyecta que crecerá a una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos por Extrusión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de envasado de alimentos líquidos y flexibles | +1.2% | Global, con liderazgo central de APAC | Mediano plazo (2-4 años) |

| Aumento en los volúmenes de envasado protector para comercio electrónico | +0.9% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión del envasado estéril médico y farmacéutico | +0.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción de estructuras monomateriales reciclables | +0.7% | Impulso regulatorio de la UE, adopción global | Mediano plazo (2-4 años) |

| Uso creciente en aplicaciones de construcción | +0.6% | APAC como núcleo, mercados emergentes de MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envasado de Alimentos Líquidos y Flexibles

Los envases de cartón para alimentos líquidos y las bolsas ligeras capturan el 48,95% del mercado de recubrimientos por extrusión en 2024, una participación reforzada por la infraestructura limitada de cadena de frío en las economías emergentes y la preferencia de los propietarios de marcas por formatos estables en estantería. Los nuevos grados de LDPE y EVA derivados de biomasa lanzados en 2024 igualan el rendimiento de barrera de los productos existentes y reducen el uso de materias primas fósiles en un 20%[1]Dow-Mitsui Polychemicals, "Lanzamiento de EVA y LDPE Derivados de Biomasa," mitsui.com. Los convertidores de envases aprovechan estas resinas para reducir el grosor del laminado y disminuir el peso logístico sin sacrificar la integridad del sellado térmico. Combinado con las alternativas lácteas de origen vegetal que ganan espacio en las estanterías, las perspectivas confirman ganancias de volumen sostenidas en Asia y América Latina.

Aumento en los Volúmenes de Envasado Protector para Comercio Electrónico

Los centros de cumplimiento requieren capas de recubrimiento que soporten el formado automatizado, el sellado de alta velocidad y la manipulación en la última milla. El PE catalizado con metaloceno proporciona la claridad, el deslizamiento y la resistencia a la perforación necesarios para este flujo de trabajo, lo que lleva a los propietarios de marcas a especificar películas con un 30–50% de contenido reciclado que aún cumplen con las pruebas de caída de envío ASTM. Aunque el sector carece de datos de volumen global definitivos, los libros de pedidos de los convertidores revelan un crecimiento de dos dígitos desde 2023, confirmando el comercio electrónico como un pilar de demanda resiliente para los participantes del mercado de recubrimientos por extrusión.

Expansión del Envasado Estéril Médico y Farmacéutico

Las bolsas médicas, los papeles de aluminio para tapas de blísteres y los sobreenvoltorios de soluciones intravenosas dependen de estructuras recubiertas por extrusión para tasas controladas de transmisión de oxígeno y humedad. Las revisiones regulatorias de polímeros en contacto con alimentos bajo 21 CFR 174-178 endurecen los límites de extractables, impulsando la adopción de grados de EVA y EBA de alta pureza que satisfacen tanto los criterios de barrera como los de biocompatibilidad[2]Administración de Alimentos y Medicamentos, "Actualización de Notificaciones de Sustancias en Contacto con Alimentos," fda.gov. La medicina personalizada y los productos biológicos intensifican estos requisitos, elevando la participación en valor de los formatos médicos especializados dentro de la industria de recubrimientos por extrusión en general.

Adopción de Estructuras Monomateriales Reciclables

Las normas de la UE que exigen envases reciclables para 2028 desencadenaron una oleada de diseños de películas con predominio de PE que mantienen menos del 5% de EVOH mientras logran una permeabilidad al oxígeno de ≤ 0,4 cc/m²-día. Los lanzamientos comerciales como Saica Monoflex y las líneas de barrera con bajo contenido de EVOH de Reifenhäuser confirman la viabilidad técnica y demuestran un ahorro energético del 20% en los ciclos de reciclaje mecánico. Los convertidores anticipan precios premium para los laminados verificados como "diseñados para el reciclaje", reforzando la contribución positiva de este impulsor a la CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad en los precios de las materias primas de poliolefinas | -0.8% | Global, con concentración de fabricación en APAC | Corto plazo (≤ 2 años) |

| Aumento de las regulaciones sobre huella de carbono | -0.6% | Liderazgo regulatorio de la UE, adopción global | Mediano plazo (2-4 años) |

| Cambio hacia alternativas de barrera a base de agua | -0.4% | Mercados desarrollados, adopción gradual en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad en los Precios de las Materias Primas de Poliolefinas

Los precios promedio de los contratos de PE en China oscilaron en más de USD 120/tonelada entre el primer y el cuarto trimestre de 2024, comprimiendo los márgenes de los convertidores y desencadenando cambios en las adquisiciones hacia compras en el mercado spot. Los productores integrados amortiguan la volatilidad mediante el suministro interno de etileno, aunque los recubridores pequeños y medianos enfrentan tensiones en el capital de trabajo, lo que ocasionalmente retrasa las inversiones en nuevas líneas. Si bien los contratos de futuros y el almacenamiento estratégico ofrecen un alivio parcial, la incertidumbre en las materias primas sigue siendo un lastre a corto plazo para el mercado de recubrimientos por extrusión.

Aumento de las Regulaciones sobre Huella de Carbono

Los gravámenes basados en el ciclo de vida bajo el Reglamento de Envases y Residuos de Envases de la UE amplían el gasto en cumplimiento de auditorías, divulgación y materias primas bajas en carbono. Productores como Braskem han respondido con PP bio-circular derivado de aceite de cocina usado, reduciendo el CO₂-eq de la cuna a la puerta hasta en un 70% en comparación con los referentes fósiles[3]Braskem America, "Anuncio de Polipropileno Bio-Circular," braskem.com. Sin embargo, la calificación de nuevos grados en cadenas de suministro multinacionales alarga el tiempo de comercialización y eleva los costos de servicio técnico, lo que supone un desafío para las empresas con presupuestos limitados de I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Polietileno se Encuentra con la Innovación del EVA

El polietileno capturó el 42,12% de la participación del mercado de recubrimientos por extrusión en 2025 y continúa siendo el ancla del envasado líquido y flexible de alto volumen. Los avances en la catálisis con metaloceno mejoran la resistencia y la óptica, mientras que las iniciativas de reciclaje químico prometen materias primas circulares a escala; una línea comercial ya produce 30.000 t/año y apunta a 500.000 t/año para 2026. El acetato de vinilo y etilo, que se expande a una CAGR del 5,67%, asegura nichos médicos y de alimentos especializados gracias a su superior adhesión y flexibilidad a bajas temperaturas. La mezcla de EVA con LDPE también permite arquitecturas de laminado monomaterial que se adaptan a los flujos de reciclaje mecánico. El polipropileno, el PET y los acrilatos especiales cubren los segmentos de durabilidad, alta barrera o alta temperatura, pero siguen siendo contribuyentes secundarios en volumen. La innovación continua en resinas subraya por qué el mercado de recubrimientos por extrusión mantiene una cartera de polímeros diversificada incluso cuando los mandatos de economía circular se endurecen.

Una segunda ola de crecimiento es evidente en las mezclas diseñadas que reducen la temperatura de iniciación del sellado, disminuyen el consumo de energía y cumplen con los ciclos de esterilización a base de glicol para productos biológicos. Estas mejoras funcionales elevan los costos de cambio para los convertidores, consolidando el papel del polietileno como la resina de trabajo dentro de la industria de recubrimientos por extrusión en general. Por el contrario, el creciente volumen del EVA fomenta movimientos de integración hacia atrás entre los proveedores de Asia-Pacífico interesados en garantizar un contenido de VA consistente y el cumplimiento del contacto con alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sustrato: El Dominio del Papel Desafiado por la Innovación en Películas

El cartón y la cartulina representaron el 52,10% del tamaño del mercado de recubrimientos por extrusión en 2025, lo que refleja su papel consolidado en los envases asépticos y el servicio de comida para llevar. Los aditivos biopoliméricos especiales lanzados en 2025 permiten reducir el calibre hasta en un 50% manteniendo la resistencia a las grasas, lo que ayuda a los propietarios de marcas a alinearse con los objetivos de reciclaje de fibra. Las películas poliméricas, que crecen a una CAGR del 6,34%, se benefician de las altas velocidades de línea, el calibre reducido y las aplicaciones en expansión en películas de contracción para agrupación y películas para sobres. Las variantes de PP colado ahora igualan la claridad del PP biorientado y la eficiencia en la fabricación de bolsas, pero cuestan hasta un 15% menos, acelerando su penetración en los envases de alimentos secos y cuidado personal. Las láminas metálicas siguen siendo indispensables para los envases farmacéuticos críticos en humedad a pesar de los desafíos de reciclabilidad. Los tejidos especiales y los no tejidos cubren los segmentos industriales resistentes a productos químicos, pero su adopción está moderada por el costo y la complejidad del proceso.

La polinización cruzada tecnológica es notable: las químicas de imprimación sin disolventes desarrolladas originalmente para líneas de películas se están reformulando para el cartón, lo que proporciona a los convertidores un conjunto de herramientas común en todas las plataformas de sustrato. Esta convergencia enfatiza el valor estratégico que la agilidad en sustratos proporciona en una era en la que el mercado de recubrimientos por extrusión debe equilibrar simultáneamente el rendimiento de barrera, la reciclabilidad y la disciplina de costos.

Por Aplicación: El Envasado Médico Interrumpe el Liderazgo del Envasado Líquido

Los envases de cartón y bolsas para líquidos mantuvieron su participación del 48,41% en el tamaño del mercado de recubrimientos por extrusión en 2025, impulsados por la demanda de productos lácteos a temperatura ambiente en las economías emergentes y los lanzamientos de bebidas de origen vegetal en Occidente. Sin embargo, la CAGR del 7,52% del envasado médico hasta 2031 reordena la jerarquía de crecimiento. El escrutinio regulatorio de los extractables y la compatibilidad con la esterilización impulsa la rápida adopción de recubrimientos de EVA y EBA de alta pureza que mantienen la eficacia del medicamento durante períodos de vida útil prolongados. Los envoltorios de alimentos flexibles, las bolsas de pie y las bolsas para mezclas secas siguen siendo contribuyentes estables, mientras que el embalaje industrial migra progresivamente hacia sistemas a base de PP para una mayor resistencia química.

Esta vitalidad subraya cómo el mercado de recubrimientos por extrusión pivota continuamente hacia nichos de alto valor cuando los segmentos heredados se saturan. En la práctica, los convertidores reequipan las líneas con bloques de alimentación modulares para que una producción matutina de cartón para zumo pueda cambiar a un laminado de bolsa médica transpirable por la tarde, limitando el tiempo de inactividad y maximizando el rendimiento de los activos.

Por Industria de Usuario Final: La Aceleración de la Salud Desafía el Dominio de los Alimentos

Los alimentos y bebidas retuvieron el 61,60% de la participación del mercado de recubrimientos por extrusión en 2025, gracias a la creciente penetración de los alimentos envasados, especialmente en América Latina, donde los grandes procesadores aumentaron la capacidad orientada a la exportación en dos dígitos. Sin embargo, la salud y los productos farmacéuticos superarán a todos los sectores con una CAGR del 7,31%, impulsados por los productos biológicos, las terapias de infusión domiciliaria y los mandatos de barrera estéril. El cuidado personal y los cosméticos se mantienen alineados con la estética de las marcas premium, recurriendo a mezclas de PE con acabado mate que elevan la presencia en estantería. Los revestimientos químicos e industriales buscan durabilidad e inercia química, favoreciendo los recubrimientos de PP y HDPE. La editorial y la fotografía se basan en tiradas pequeñas y especializadas, pero obtienen primas de margen por efectos táctiles y ópticos únicos.

Los propietarios de marcas en todos los sectores ahora evalúan a los proveedores en métricas de ciclo de vida con la misma atención que en el costo, lo que impulsa a los convertidores a documentar la intensidad de carbono por metro cuadrado. Ese cambio incorpora el desempeño ambiental como un diferenciador comercial en toda la industria de recubrimientos por extrusión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 56,70% del tamaño del mercado de recubrimientos por extrusión en 2025 y está preparada para crecer a una CAGR del 6,08% hasta 2031, respaldada por la expansión de resinas a gran escala y el aumento de los ingresos disponibles. La estrategia sostenida de autosuficiencia en polímeros de China y el desarrollo petroquímico de India por valor de USD 87 mil millones proporcionan abundantes materias primas, mientras que la rápida urbanización intensifica la penetración de los alimentos envasados y el comercio electrónico. La empresa conjunta de unidad de etileno de SABIC en Fujian, cuya construcción comenzó en 2024, refuerza el suministro localizado de resinas hacia 2027.

América del Norte aprovecha los proyectos piloto de reciclaje avanzado y las estrictas normas de envasado de la Administración de Alimentos y Medicamentos para mantener el liderazgo tecnológico. La desinversión de Dow en activos adhesivos no esenciales a finales de 2024 libera capital para la ampliación de polímeros circulares orientada a la demanda futura. Europa mantiene su influencia política a través de los objetivos de reciclaje y carbono que obligan a una reformulación rápida, pero también desencadenan precios premium para las soluciones de barrera conformes. Las adiciones de capacidad en México —como la línea de recubrimientos por extrusión de AkzoNobel por USD 3,6 millones— señalan la reorientación de América del Norte para atender a los convertidores regionales.

América del Sur, Oriente Medio y África se expanden desde una base más baja, pero registran ganancias sólidas. El plan de infraestructura de Arabia Saudita por USD 1,5 billones impulsa la demanda de envoltorios resistentes a la corrosión, mientras que se proyecta que el sector de pinturas y recubrimientos del CCG alcance USD 4,5 mil millones para 2027. Estas regiones ofrecen oportunidades estratégicas en terreno virgen para los actores de nivel medio que buscan diversificarse más allá de los mercados occidentales saturados.

Panorama regulatorio

La regulación se está endureciendo en torno a la seguridad del contacto con alimentos y la circularidad del envasado, lo que ya está influyendo en la elección de materiales para los recubrimientos por extrusión. En la Unión Europea, el Reglamento sobre Envases y Residuos de Envases (PPWR) introduce restricciones a nivel de envases que incluyen recubrimientos y aditivos, y fija un plazo de cumplimiento para las restricciones de PFAS en envases de contacto con alimentos el 12 de agosto de 2026. El Comité de Evaluación de Riesgos (RAC) de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) también adoptó un dictamen en marzo de 2026 sobre la propuesta de restricción REACH para los PFAS, respaldando un cambio más amplio hacia el abandono de las químicas fluoradas en aplicaciones relacionadas con el envasado.

En Estados Unidos, las capas polimérica en contacto con alimentos siguen rigiéndose por el marco de Notificación de Sustancias en Contacto con Alimentos (FCS) de la FDA conforme a 21 CFR 174-178, donde las autorizaciones específicas de uso afectan a las formulaciones de recubrimientos y a los aditivos empleados en estructuras recubiertas por extrusión. Las medidas recientes de la FDA en 2026 muestran una actividad de revisión continua en las distintas químicas de envasado, incluyendo la FCN 2465 (vigente desde el 1 de enero de 2026), la FCN 2485 (13 de marzo de 2026) y la FCN 2491 (25 de marzo de 2026). En conjunto, estos regímenes aumentan los requisitos de documentación (composición, extraíbles y condiciones de uso) e impulsan trabajos de reformulación para los convertidores y proveedores de resinas que abastecen formatos de envasado alimentario y médico sensible.

Análisis de la cadena de valor

La cadena de valor de los recubrimientos por extrusión comienza con las materias primas petroquímicas aguas arriba (etileno y propileno) convertidas en resinas de alta pureza como LDPE, LLDPE/m-LLDPE, HDPE, PP y copolímeros especiales (EVA, EBA), donde los proveedores de aditivos también suministran insumos de formulación y, cada vez más, vías de materias primas circulares o de base biológica. Entre los principales productores de resinas de este ecosistema se encuentran Dow, LyondellBasell, Exxon Mobil y Borealis, donde la selección y consistencia del material (cumplimiento de contacto con alimentos, reología en fusión, control de olor/NIAS) son diferenciadores clave para los convertidores que abastecen envases líquidos, envases flexibles y envases médicos.

En el eslabón intermedio, los proveedores de líneas de recubrimiento y equipos auxiliares, incluido Davis-Standard, suministran extrusoras, matrices planas y conjuntos de enfriamiento con rodillos de contacto para aplicar capas finas de polímero sobre cartón, películas polimérica, láminas metálicas y sustratos especiales. Después del recubrimiento por extrusión, los convertidores suelen cortar, imprimir, laminar (cuando corresponde) y conformar el envase terminado. La disponibilidad de equipos y los plazos de entrega pueden limitar los cronogramas de los proyectos, especialmente para aceros especiales, componentes electrónicos y rodamientos de alta gama utilizados en las líneas modernas de alta velocidad. Aguas abajo, los convertidores de envases venden a propietarios de marcas y usuarios finales en los sectores de alimentos y bebidas, salud y farmacéutica, cuidado personal y envoltura industrial, con un codesarrollo entre proveedores de resinas, convertidores y propietarios de marcas cada vez más utilizado para validar estructuras reciclables monomaterial y arquitecturas de recubrimiento diseñadas para el reciclaje.

Panorama Competitivo

El mercado de recubrimientos por extrusión sigue siendo moderadamente fragmentado. Los grandes actores globales —Dow, DuPont, SABIC y LyondellBasell— combinan plataformas de catalizadores propietarias con redes de plantas en múltiples continentes para asegurar las materias primas y la fidelización de los clientes. El posicionamiento competitivo ahora depende de la reciclabilidad certificada, las divulgaciones de emisiones de alcance 3 y la colaboración con los fabricantes de equipos originales de maquinaria que refinan los diseños de matrices para recubrimientos más delgados y uniformes. Esta tríada de capacidades diferencia a los actores establecidos y consolida el cambio del mercado de recubrimientos por extrusión hacia ciclos de innovación liderados por la sostenibilidad.

Líderes de la Industria de Recubrimientos por Extrusión

LyondellBasell Industries Holdings BV

SABIC

Dow

Borealis AG

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra entre los requisitos de diseño circular y el desempeño de alta barrera, particularmente en aplicaciones que históricamente dependían de laminados multimaterial. Los programas y colaboraciones designados en torno a arquitecturas de películas monomaterial ofrecen una vía práctica a seguir: los avances en estructuras MDO-PE y en las químicas de capas de sellado respaldan la reducción de calibre manteniendo la integridad del sellado y los objetivos de barrera. Esto es directamente relevante para el envasado líquido, el envasado protector para comercio electrónico y determinados formatos médicos donde el control de extraíbles es fundamental.

Las incorporaciones de capacidad y capacidad técnica impulsadas por inversiones también apuntan a áreas de acción en torno a la producción automatizada y de alto rendimiento de recubrimientos y películas barrera. En marzo de 2026, Sherwin-Williams completó una expansión en su planta de recubrimientos metálicos por bobina y extrusión de Bowling Green, Kentucky, aumentando la capacidad en un 60% respecto a 2025 y añadiendo automatización, lo que resalta cómo la modernización de procesos y los plazos de entrega más ajustados pueden favorecer la captación de clientes. En junio de 2026, Cherat Packaging Limited puso en marcha una segunda línea de extrusión de películas barrera, y en marzo de 2026 Mondi informó la finalización de un programa de inversión industrial plurianual de 1.200 millones de EUR, que incluye nuevas líneas de extrusión y ampliaciones de instalaciones (entre ellas Steti, República Checa). En conjunto, estas acciones reflejan la demanda de estructuras escalables de alta barrera y el valor comercial de integrar equipos avanzados, automatización y nuevos sistemas de resinas alineados con la reciclabilidad y las restricciones de materiales impulsadas por la regulación.

Desarrollos recientes del sector

- Julio de 2026: LyondellBasell y Mondelez International anunciaron una colaboración para producir envases flexibles para las envolturas de chocolate Marabou utilizando polímeros CirculenRevive con un 100% de contenido reciclado atribuido mediante un enfoque de balance de masa certificado por ISCC PLUS. La iniciativa vincula las declaraciones de materia prima reciclada a una aplicación de confitería de alto volumen, respaldando los objetivos de los propietarios de marcas al mismo tiempo que se prueba la integración de contenido reciclado en estructuras de envasado flexible que utilizan capas basadas en extrusión.

- Septiembre de 2025: Dow lanzó el auxiliar de procesamiento de polímeros (PPA) DowSil 5-1050 para envases de película, destinado a sustituir a los PPA basados en fluoropolímeros y ayudar a mitigar la fractura en fusión y la acumulación en los labios de la matriz durante el procesamiento de LLDPE. Este cambio respalda a los procesadores que buscan eliminar los aditivos fluorados de las operaciones de extrusión manteniendo el rendimiento y la calidad superficial en líneas de película y recubrimiento de alta velocidad.

- Agosto de 2024: Dow instaló equipos avanzados de orientación en la dirección de la máquina (MDO) y de extrusión de película colada en su centro de innovación Pack Studios en Freeport, Texas, para ampliar las capacidades de desarrollo de envases circulares. El equipamiento adicional a escala piloto permite un prototipado y validación más rápidos de conceptos de película monomaterial reciclable que dependen de arquitecturas de capas recubiertas por extrusión o basadas en extrusión.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado se define como el valor de las resinas poliméricas aplicadas como una capa fundida sobre sustratos flexibles mediante recubrimiento por extrusión, donde el recubrimiento crea barrera, sellabilidad o protección superficial para envases y envolturas industriales.

Exclusiones de alcance: se excluyen las líneas de laminación por extrusión y los pasos relacionados de laminación con adhesivo, y también se excluyen el recubrimiento por bobina (coil coating) y otros procesos de recubrimiento no basados en extrusión.

Descripción general de la segmentación

- Por Material

- Polietileno

- Polietileno de Baja Densidad (LDPE)

- Polietileno de Alta Densidad (HDPE)

- Otros Polietilenos (LLDPE y m-LLDPE, etc.)

- Acetato de Vinilo y Etilo (EVA)

- Acrilato de Etilo y Butilo (EBA)

- Polipropileno

- Tereftalato de Polietileno

- Otros Materiales

- Polietileno

- Por Sustrato

- Cartón y Cartulina

- Películas Poliméricas

- Láminas Metálicas

- Otros Sustratos (Tejidos y No Tejidos, etc.)

- Por Aplicación

- Envasado de Líquidos

- Envasado Flexible

- Envasado Médico

- Envasado de Cuidado Personal y Cosméticos

- Película Fotográfica

- Envasado/Embalaje Industrial

- Otras Aplicaciones (Protección contra la Corrosión, etc.)

- Por Industria de Usuario Final

- Alimentos y Bebidas

- Salud y Farmacia

- Cuidado Personal y Cosméticos

- Industrial y Químico

- Otras Industrias de Usuario Final (Editorial, Fotográfica)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el conjunto de demanda y la cadena de suministro antes de iniciar cualquier modelado. Nos basamos en referencias públicas como estadísticas de comercio y producción de fuentes como la Oficina del Censo de EE. UU., UN Comtrade, Eurostat y oficinas nacionales de estadística, y luego verificamos de manera cruzada el contexto de envasado y polímeros mediante fuentes como publicaciones de la Comisión Europea y revistas especializadas revisadas por pares sobre polímeros y envasado.

Para mantener los datos de entrada bien fundamentados, también revisamos presentaciones públicas de convertidores y productores de resinas, presentaciones a inversores, folletos técnicos y prensa especializada de envasado de buena reputación para comprender la combinación de aplicaciones y la dirección de los precios. Cuando fue necesario, recurrimos a suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envíos para verificar la coherencia de los flujos comerciales y los principales movimientos de capacidad. Las fuentes documentales aquí enumeradas son solo ilustrativas, y también se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que las fuentes documentales no pueden mostrar con claridad, especialmente las cuotas de aplicación, las tasas de operación en las líneas de recubrimiento por extrusión y cómo se traslada el precio a los convertidores. Hablamos con proveedores de resinas, convertidores de recubrimientos por extrusión, compradores de envases, especialistas en maquinaria y líneas, y expertos en logística y comercio en las principales regiones de demanda, de modo que los supuestos pudieran verificarse frente a patrones reales de compra y producción.

Distribución de los encuestados en el trabajo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 21% | APAC: 41% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 47% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado utilizó un enfoque descendente que parte de la demanda de polímeros para formatos de envasado flexible y envoltura industrial, filtrada luego por la penetración del recubrimiento por extrusión en sustratos de cartón, película y lámina. Tras establecer el conjunto de demanda, corroboramos los resultados utilizando aproximaciones ascendentes selectivas, como verificaciones muestreadas del rendimiento de los convertidores y bandas de PVA por material, ajustando luego los totales cuando las dos perspectivas no coincidían.

Los insumos clave utilizados en el modelo incluyeron indicadores de producción de envasado flexible, tendencias de consumo de envasado líquido, cambios en la combinación de sustratos (cartón frente a película y lámina), movimientos de precios de resinas para LDPE y EVA, pesos de recubrimiento típicos (g/m²) por aplicación, y señales comerciales regionales para sustratos recubiertos y resinas clave. Cuando existían lagunas de datos locales, se utilizaron indicadores sustitutos que luego se sometieron a pruebas de estrés mediante entrevistas para evitar desviaciones respecto de lo que observan las plantas y los compradores.

La previsión se basó en un análisis de escenarios respaldado por un suavizado de corto plazo de los ciclos de precios de resinas y una perspectiva de demanda vinculada a los volúmenes de alimentos envasados y la intensidad de envíos de comercio electrónico. Cuando el mercado cambió debido a la regulación o a las tendencias de reducción de calibre, el modelo se volvió a ejecutar con supuestos actualizados de penetración y peso de recubrimiento para que el crecimiento no se convirtiera en una extrapolación lineal.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que cualquier salto inusual pudiera explicarse antes de la aprobación final. Comparamos los totales con señales independientes, como la dirección del consumo de resinas, los patrones de movimiento comercial y las narrativas de utilización de los convertidores obtenidas en entrevistas, y luego revisamos las grandes variaciones por región y aplicación hasta que el factor determinante quedaba claro.

Cada conjunto de datos y supuesto pasa por una revisión analítica en varias etapas, que incluye comprobaciones de coherencia de unidades, comprobaciones del momento de conversión de divisas y comprobaciones de continuidad interanual. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como grandes incorporaciones de capacidad, cambios regulatorios que afectan las estructuras de envasado o movimientos abruptos en las materias primas. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de recubrimientos por extrusión de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los recubrimientos por extrusión pueden diferir incluso cuando el tema parece similar a primera vista, porque el alcance subyacente y la lógica de conteo no siempre son los mismos. Las diferencias suelen provenir de qué pasos del proceso se incluyen, qué aplicaciones se consideran dentro del alcance y cómo se convierten el precio y el volumen en una cifra de valor entre regiones.

Los ingresos por laminación por extrusión, incluidas las capas adhesivas y el valor de conversión por laminación en varios pasos, quedan fuera del alcance de Mordor Intelligence, lo que reduce el recuento al valor del recubrimiento por extrusión en lugar de estructuras laminadas más amplias. Además, algunas fuentes utilizan un único nivel de precios del año base y lo proyectan con una CAGR fija, mientras que nuestro modelo actualiza las bandas de precios vinculadas a las resinas y las verifica frente al comportamiento de traslado de precios de los convertidores, revalidando luego los desgloses regionales con la dirección del comercio y la retroalimentación de las entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 6.85 B (2025) | |

| Editorial de Investigación Global A | USD 5.80 B (2024) | Utiliza un año base anterior y un horizonte más corto, y el alcance a menudo se presenta como recubrimiento por extrusión en general sin separar claramente el valor recubierto de los pasos de conversión relacionados, lo que puede alterar el valor captado entre aplicaciones. |

| Editorial de Investigación del Sector B | USD 6.30 B (2024) | Presenta un enfoque de tecnología y aplicación más amplio con un anclaje en el año base que puede suavizar las fluctuaciones de precios de las resinas, y puede aplicar supuestos de crecimiento uniformes en todas las regiones sin utilizar comprobaciones de peso de recubrimiento y combinación de sustratos para refinar la conversión de volumen a valor. |

La dispersión en la tabla se explica principalmente por la estrechez con la que el mercado se vincula únicamente al valor del recubrimiento por extrusión, y por la frecuencia con que se actualizan los supuestos de precio y combinación. Cuando el alcance se mantiene coherente y la construcción del valor se vincula a insumos medibles como la demanda de sustratos, los pesos de recubrimiento y las bandas de precios impulsadas por las resinas, la cifra final resulta más fácil de rastrear y de reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Recubrimientos por Extrusión?

El tamaño del mercado de recubrimientos por extrusión es de USD 7,19 mil millones en 2026 y se prevé que alcance USD 9,19 mil millones para 2031.

¿Qué material lidera el mercado de recubrimientos por extrusión?

El polietileno domina con una participación del 42,12% en 2025, respaldado por los continuos avances en la catálisis con metaloceno y la integración del reciclaje.

¿Qué aplicación crece más rápido?

El envasado médico es la aplicación de más rápido crecimiento, registrando una CAGR del 7,52% gracias a los estrictos requisitos de barrera en las cadenas de suministro farmacéutico.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Asia-Pacífico tiene una participación del 56,70% debido a su vasta capacidad de producción de polímeros, la rápida industrialización y la creciente demanda de alimentos envasados en China e India.

Última actualización de la página el: