Taille et Part du Marché des Dispositifs de Contrôle des Émissions d'Échappement Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

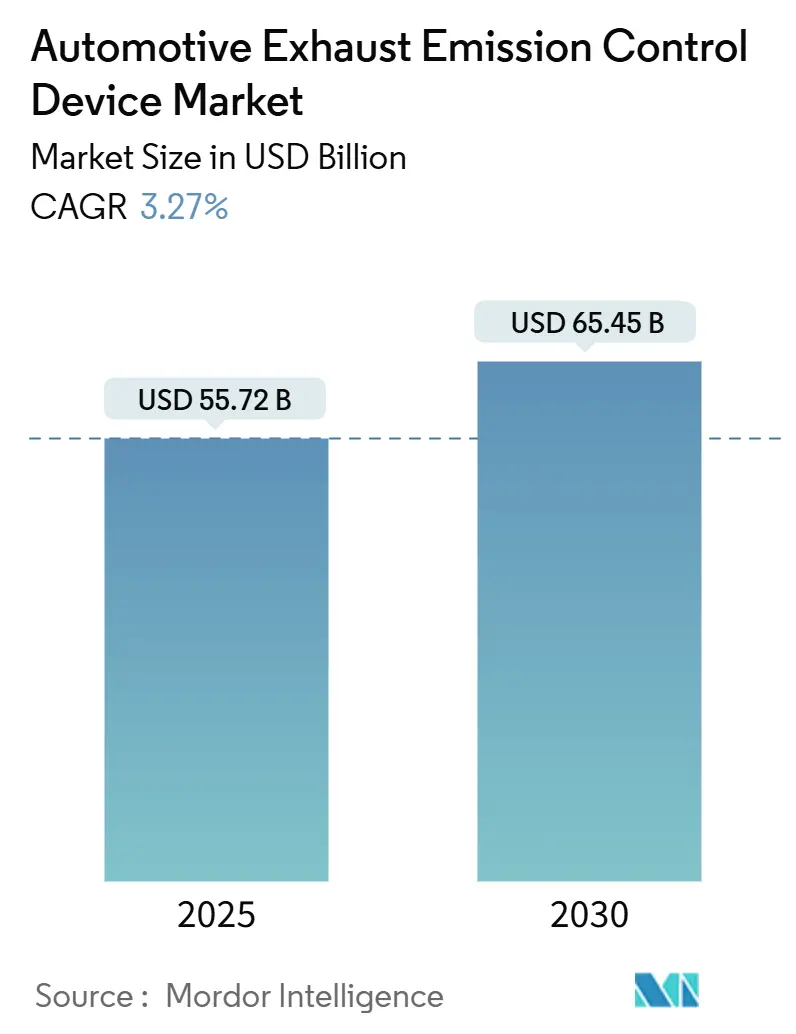

| Taille du Marché (2025) | 55.72 Milliards de dollars |

| Taille du Marché (2030) | 65.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

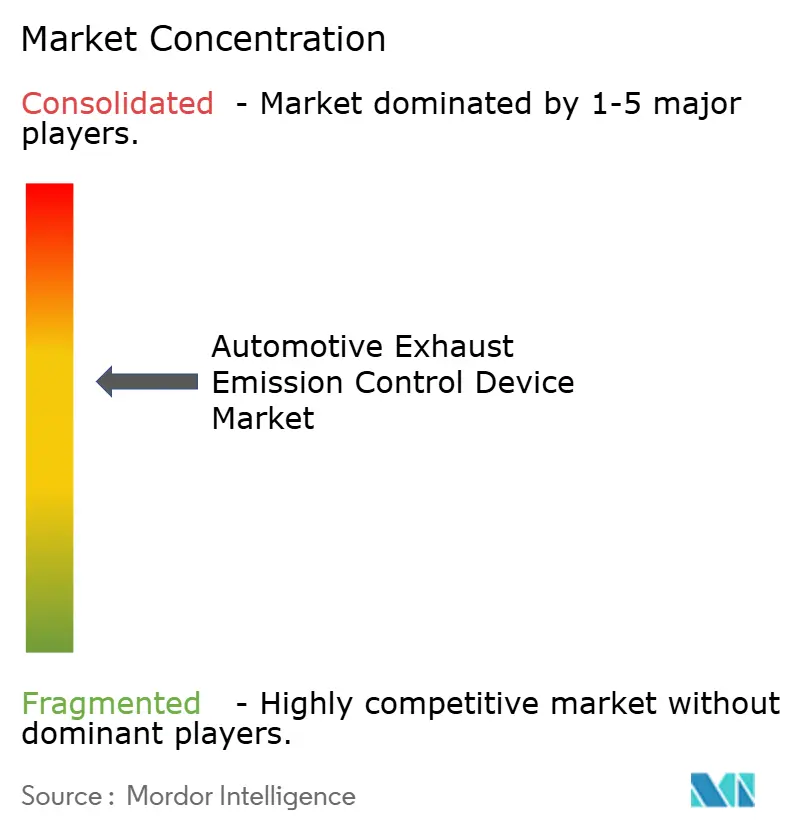

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Contrôle des Émissions d'Échappement Automobiles par Mordor Intelligence

La taille du marché des dispositifs de contrôle des émissions d'échappement automobiles est évaluée à 55,72 milliards USD en 2025 et devrait atteindre 65,45 milliards USD d'ici 2030, ce qui correspond à un CAGR de 3,27 % sur la période de prévision. La trajectoire mesurée reflète une phase de transition dans laquelle des réglementations mondiales sur les émissions plus strictes soutiennent la demande de matériels de post-traitement avancés, même si la croissance des véhicules électriques à batterie (BEV) érode les volumes liés aux moteurs à combustion interne. Les exigences d'émissions en conduite réelle de l'Euro 7, en vigueur depuis 2025, obligent chaque catégorie de véhicule à respecter des limites plus strictes dans des conditions réelles, ce qui pousse les fabricants vers des catalyseurs trois voies de plus grande capacité, des filtres à particules essence et des ensembles de capteurs prédictifs. Parallèlement, les règles Advanced Clean Cars II de Californie exigent que 35 % des ventes 2026 d'une marque soient des modèles zéro émission, créant un marché divisé où les solutions de contrôle des émissions haut de gamme prospèrent aux côtés d'une base de BEV en forte croissance[1]"Fiche d'information sur Advanced Clean Cars II,", California Air Resources Board, arb.ca.gov. L'Asie-Pacifique maintient un leadership clair car le passage à la norme BS-VI en Inde et l'application de la norme nationale VI-B en Chine augmentent le contenu technologique par véhicule, tandis que l'avantage énergétique du diesel soutient la demande dans le secteur des poids lourds. Les chocs d'approvisionnement en métaux précieux influencent les stratégies de conception des catalyseurs et les coûts d'approvisionnement, notamment pour le palladium et le rhodium.

Principaux Enseignements du Rapport

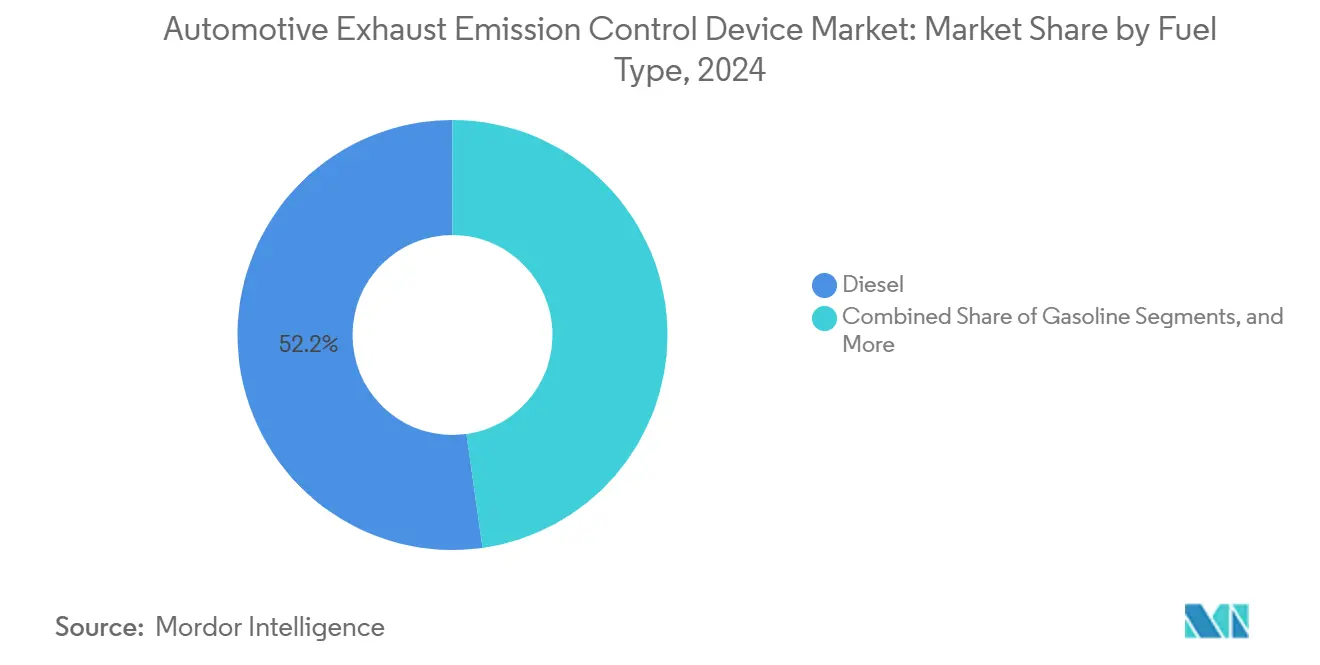

- Par type de carburant, le diesel a dominé avec 52,22 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024, tandis que les carburants alternatifs devraient se développer à un CAGR de 5,32 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 58,81 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024, tandis que les véhicules utilitaires légers devraient afficher le CAGR le plus rapide de 4,37 % jusqu'en 2030.

- Par type de matériau, le platine représentait 43,87 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024, et le rhodium devrait enregistrer le CAGR le plus élevé de 4,83 % sur l'horizon de prévision.

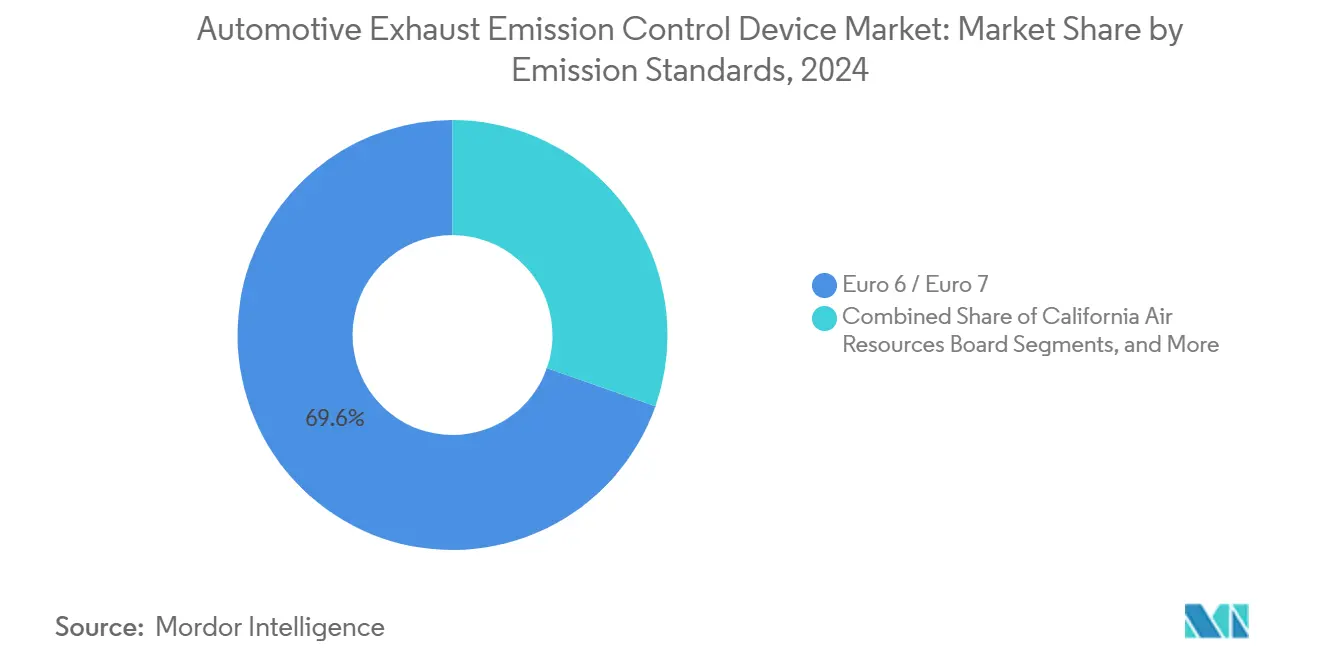

- Par norme d'émission, les plateformes Euro 6/Euro 7 représentaient 69,63 % de la part de la base installée du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024, mais les systèmes BS-VI devraient croître le plus rapidement à un CAGR de 5,74 % jusqu'en 2030.

- Par canal de distribution, le canal OEM détenait 72,77 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024, tandis que le marché secondaire devrait progresser à un CAGR de 3,84 % jusqu'en 2030.

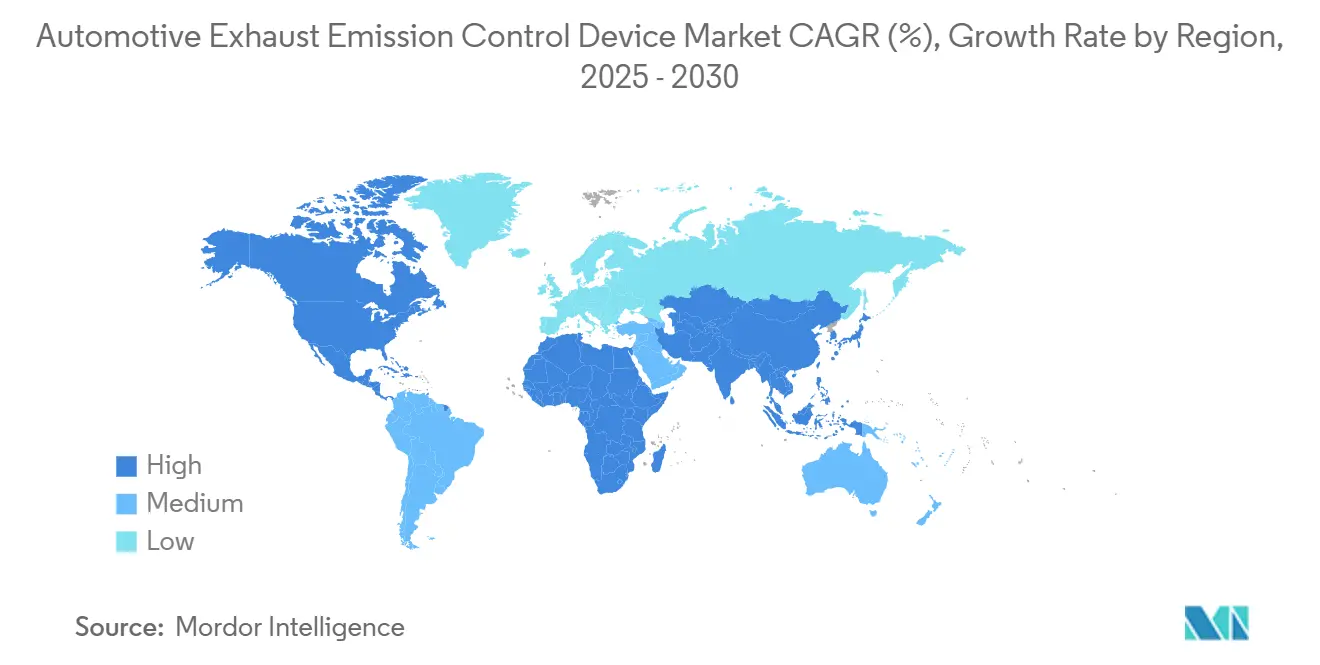

- Par géographie, l'Asie-Pacifique dominait avec 38,31 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024 et devrait également réaliser le CAGR le plus rapide de 4,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs de Contrôle des Émissions d'Échappement Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Réglementations Euro 7 et U.S. Tier 3/LEV III | +0.8% | Europe, Amérique du Nord, répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la Production de Véhicules Hybrides Soutenant la Demande de Post-Traitement des Moteurs à Combustion Interne | +0.7% | Japon, Europe, Chine | Long terme (≥ 4 ans) |

| Substitution du Platine au Palladium Modérant les Fluctuations de Coûts | +0.6% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Adoption Plus Large des Filtres à Particules Essence dans les Moteurs à Injection Directe d'Essence | +0.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Monétisation des Crédits CO₂ via des Moteurs à Combustion Interne à Émissions Réduites | +0.4% | Europe, Californie, autres régions | Moyen terme (2 à 4 ans) |

| Surveillance Obligatoire des Émissions d'Échappement par Intelligence Artificielle Embarquée | +0.3% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Application de l'Euro 7 et du Tier 3 Américain Élargit les Besoins Technologiques

L'Euro 7 introduit l'évaluation des émissions en conduite réelle sur des plages de températures plus larges, obligeant les OEM à adopter des catalyseurs à stockage d'oxygène plus élevé, une filtration intégrée des particules et des substrats à allumage rapide. Le plafond de 10 mg/km pour le nombre de particules de la réglementation pousse les filtres à particules essence vers les voitures du segment B à fort volume, tandis que le Tier 3 californien impose des mises à niveau SCR aux camionnettes légères. Ensemble, ces réglementations accélèrent un renouvellement technologique mondial qui favorise les fournisseurs disposant de conceptions éprouvées et de formules flexibles en métaux précieux[2]"Détails de la proposition Euro 7,", Commission européenne, ec.europa.eu.

Les Volumes de Véhicules Hybrides Maintiennent la Résilience de la Demande pour les Moteurs à Combustion Interne

Toyota seul a livré 3,6 millions de véhicules hybrides en 2023 et a nécessité des formulations à allumage à basse température pour réduire les émissions lors des cycles de fonctionnement [3]"Perspectives mondiales des véhicules électriques et hybrides 2024,", Agence internationale de l'énergie, iea.org. La pénétration des hybrides amortit le marché des dispositifs de contrôle des émissions d'échappement automobiles contre un choc de déplacement immédiat par les BEV et prolonge le flux de revenus pour le post-traitement avancé au moins jusqu'en 2030.

Les Formules Riches en Platine Tempèrent l'Exposition au Palladium

Pour réduire les coûts, les fabricants de catalyseurs se détournent du palladium, optant pour des formulations riches en platine qui répondent toujours aux normes d'émissions. Les géants du secteur Johnson Matthey et BASF sont à la tête de cette transition, innovant et s'approvisionnant de manière stratégique pour réduire leur dépendance au palladium en provenance de Russie. Ces entreprises développent des technologies avancées et s'appuient sur des chaînes d'approvisionnement alternatives pour garantir un approvisionnement régulier en matières premières. Ces évolutions sectorielles soulignent un mouvement plus large vers l'équilibre entre coût, performance et stabilité de la chaîne d'approvisionnement dans les technologies de contrôle des émissions.

L'Adoption des Filtres à Particules S'Étend aux Voitures Grand Public

Volkswagen est passé à l'installation standard de filtres à particules essence sur tous les moteurs TSI, illustrant une trajectoire de réduction des coûts qui place des filtres même sur les citadines de 1,0 L. Le filtre à particules essence à chauffage électrique de Continental libère la suie piégée lors des courts trajets urbains, résolvant les problèmes de régénération et améliorant la consommation de carburant. Les marques chinoises emboîtent le pas en prévision de la norme nationale VII, ce qui signifie que la demande de filtres à particules essence va rapidement s'accroître en dehors des segments premium.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'Adoption des BEV dans les Flottes Urbaines | -0.9% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Flambées des Prix des Métaux Précieux et Perturbations de l'Approvisionnement | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Réduction des Chargements en Métaux du Groupe du Platine par les OEM | -0.4% | Marques mondiales à fort volume | Moyen terme (2 à 4 ans) |

| BEV Chinois à Bas Coût Cannibalisant les Moteurs à Combustion Interne d'Entrée de Gamme | -0.5% | Asie-Pacifique, marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Part des BEV Augmente Rapidement dans les Flottes de Livraison

Les grands acteurs de la logistique déploient rapidement des fourgonnettes électriques dans les flottes de livraison urbaine européennes. À mesure que ces véhicules se concentrent davantage, ils déplacent les systèmes de post-traitement diesel à haute valeur ajoutée. Ce changement a un effet prononcé sur les revenus des pièces, éclipsant ce que les chiffres de flotte pourraient indiquer. Parallèlement, la stratégie d'exportation agressive de BYD amplifie cette transition, notamment dans les applications en centre-ville confrontées à des mandats de zéro émission de plus en plus stricts.

Les Perturbations de l'Approvisionnement en Métaux du Groupe du Platine Aggravent le Risque de Coût

Les grèves minières et les sanctions géopolitiques ont provoqué d'importantes fluctuations des prix des métaux précieux. Cette volatilité a mis sous pression les fournisseurs de catalyseurs liés par des contrats à prix fixe avec les constructeurs automobiles. En conséquence, ces fournisseurs font face à des marges bénéficiaires plus étroites et à des exigences accrues en fonds de roulement. De plus, le recyclage ne traitant qu'une petite partie des catalyseurs en fin de vie, le secteur est vulnérable aux perturbations soudaines de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carburant : Le Diesel Conserve la Majorité mais les Alternatives Progressent Rapidement

Les technologies diesel représentaient 52,22 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024. Les configurations complexes SCR avec filtre à particules diesel restent obligatoires pour les camions longue distance et les équipements hors route. Cependant, la part des carburants alternatifs croît à un CAGR de 5,32 % jusqu'en 2030, les bus au gaz naturel comprimé et les prolongateurs d'autonomie à pile à combustible hydrogène attirant les opérateurs de transport public car les niveaux de NOx et de particules sont initialement plus faibles. La taille du marché des dispositifs de contrôle des émissions d'échappement automobiles pour les carburants alternatifs s'élargira davantage à mesure que les mandats de biogaz renouvelable dans le cadre de la directive européenne sur les énergies renouvelables II augmenteront les taux de mélange biogénique.

La parité des émissions entre les types de carburant dans le cadre de l'Euro 7 efface toute indulgence historique envers le diesel, tandis que l'Omnibus californien pour les poids lourds réduit les émissions de NOx diesel de 90 % d'ici 2027, faisant monter les coûts. Les moteurs à gaz naturel exploitent des catalyseurs d'oxydation plus simples avec une combustion en mélange pauvre pour respecter ces limites. La mobilité hydrogène est naissante mais génère une demande de catalyseurs à glissement d'ammoniac à basse température et de pièges à particules dédiés lorsqu'elle est utilisée sous forme de combustion interne. Les fournisseurs disposant de configurations modulaires adaptables à différents carburants détiennent un avantage concurrentiel.

Par Type de Véhicule : La Demande Commerciale Intensifie la Complexité Technologique

Les voitures particulières représentaient 58,81 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024, mais les véhicules utilitaires légers devraient afficher le CAGR le plus rapide de 4,37 % jusqu'en 2030, grâce à la logistique du commerce électronique. Les fourgonnettes de livraison sont souvent soumises à des limites urbaines plus strictes et adoptent donc des systèmes SCR sur filtre combinés. Le dernier catalyseur SCR de Daimler Truck stocke de l'ammoniac supplémentaire pour les camions lourds et prolonge les intervalles d'entretien au-delà de 500 000 km, illustrant l'impératif de durabilité.

Pour les opérateurs de flottes, les temps d'arrêt sont coûteux. Les diagnostics prédictifs liés aux modules d'intelligence artificielle alertent les utilisateurs sur la désactivation du catalyseur, encourageant le remplacement proactif. Une telle connectivité ajoute des sources de revenus au-delà du substrat physique, une tendance susceptible de soutenir le marché des dispositifs de contrôle des émissions d'échappement automobiles même si le nombre brut d'unités diminue.

Par Type de Matériau : La Rareté du Rhodium Stimule l'Innovation en Conception

Le platine a capturé la part la plus importante avec 43,87 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024, car sa base d'approvisionnement est plus large et moins risquée géopolitiquement que le palladium. Bien qu'il ne représente que quelques grammes de chargement, le rhodium est essentiel pour le contrôle des NOx dans les moteurs à essence et se développe à un CAGR de 4,83 % jusqu'en 2030. Les prix ont atteint 15 000 USD l'once en 2024, ce qui a incité des recherches sur la dispersion à atome unique réduisant les grammes de rhodium par catalyseur jusqu'à 40 % tout en maintenant l'efficacité de conversion. BASF pilote des configurations tri-métalliques sans rhodium qui pourraient redéfinir le mélange de matériaux une fois validées à grande échelle.

La rareté du rhodium oblige les fournisseurs à couvrir leurs stocks plusieurs mois à l'avance. Dans le même temps, des usines de recyclage telles que les sites de Johnson Matthey visent à récupérer les métaux du groupe du platine à partir de catalyseurs mis au rebut, renforçant l'approvisionnement circulaire et soutenant les objectifs climatiques.

Par Norme d'Émission : Les Réglementations Asiatiques Accélèrent la Croissance

Les systèmes Euro 6/Euro 7 détenaient 69,63 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024, mais la mise à niveau BS-VI de l'Inde est la plus rapide avec un CAGR de 5,74 % jusqu'en 2030. Le passage du jour au lendemain de la norme BS-IV à la norme BS-VI a nécessité des mises à niveau des catalyseurs et des systèmes de contrôle électronique pour les diagnostics en temps réel. La norme nationale VI-B de la Chine a apporté des changements similaires en 2024, créant une grande vague de nouvelle demande, et les projets de norme nationale VII ajouteront des objectifs de glissement d'ammoniac nécessitant des capteurs de nouvelle génération.

Les réglementations américaines suivent un rythme différent. Le Tier 3 se concentre sur la réduction du soufre dans le carburant et la durabilité jusqu'à 150 000 miles, ce qui allonge les conceptions de durée de vie des catalyseurs. L'harmonisation entre les États simplifie les chaînes d'approvisionnement des OEM mais oblige les catalyseurs à respecter le niveau californien le plus strict.

Par Canal de Distribution : Le Marché Secondaire Progresse avec le Vieillissement des Véhicules

La part de 72,77 % du canal OEM dans le marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024 résulte du montage obligatoire à la production et de la couverture de garantie. Néanmoins, le marché secondaire progresse à un CAGR de 3,84 % jusqu'en 2030 grâce à la durée de vie prolongée des véhicules dans les pays émergents et aux réglementations européennes sur le droit à la réparation. Les ateliers indépendants ont désormais accès aux données de catalyseurs de qualité OEM, leur permettant d'installer des remplacements conformes sans annuler les garanties. Les analyses prédictives intégrées dans la télématique signalent les défaillances imminentes, stimulant les ventes préventives sur le marché secondaire, notamment dans les flottes de véhicules utilitaires légers axées sur la disponibilité.

Analyse Géographique

L'Asie-Pacifique a dominé avec 38,31 % de la part du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2024 et devrait croître à un CAGR de 4,34 % jusqu'en 2030. Le passage à la norme BS-VI en Inde a augmenté la valeur moyenne du catalyseur par véhicule, tandis que le déploiement de la norme nationale VI-B en Chine couvre désormais les motocycles et les catégories hors route, élargissant le portefeuille de produits. Le Japon détient une part significative de la production mondiale de véhicules hybrides, ce qui alimente une forte demande de catalyseurs à démarrage à froid et de filtres à particules essence capables de résister aux fréquents cycles de démarrage et d'arrêt du moteur[4]"Statistiques de production de véhicules hybrides 2024,", Association des constructeurs automobiles japonais, jama.or.jp.

L'Europe reste dense en technologie. Le texte juridique de l'Euro 7 fixe des limites sur le nombre de particules, rendant les filtres à particules essence standard. Malgré les objectifs à long terme de zéro émission à l'échappement, l'industrie allemande investit massivement dans les technologies de moteurs à combustion interne. Les efforts récents se concentrent sur le perfectionnement des revêtements de catalyseurs et l'intégration de capteurs pour améliorer le contrôle des émissions. La demande de rétrofit dans les zones à faibles émissions génère des revenus récurrents provenant des anciens véhicules diesel, renforçant la valeur de l'innovation dans les moteurs à combustion interne à court terme.

L'Amérique du Nord affiche des gains réguliers. La rigueur de la réglementation Clean Cars II de Californie, ainsi que le déploiement fédéral du Tier 3, soutiennent le marché des dispositifs de contrôle des émissions d'échappement automobiles même si les immatriculations de BEV augmentent. Les camions de classe 8 sont désormais conçus autour du programme Omnibus poids lourds 2027, nécessitant des volumes SCR plus importants, des catalyseurs à allumage rapide montés près du moteur et des moniteurs de glissement d'ammoniac. La base d'assemblage croissante du Mexique produit des catalyseurs compétitifs en termes de coûts pour les flux USMCA, tandis que les flottes de camions au gaz naturel au Texas ajoutent des catalyseurs d'oxydation et de glissement de méthane distincts.

Paysage Concurrentiel

Le marché des dispositifs de contrôle des émissions d'échappement automobiles présente une concentration modérée, dominé par des fournisseurs tels que Johnson Matthey, BASF, Umicore, Faurecia (FORVIA), Continental et Tenneco. L'avantage concurrentiel repose sur l'approvisionnement en métaux précieux, la science des matériaux et l'électronique intégrée. Le lancement en 2024 par FORVIA de sa division Clean Mobility fusionne le matériel d'échappement avec les systèmes hydrogène, offrant une couverture à mesure que les volumes de moteurs à combustion interne diminuent.

Continental a breveté une vanne de recirculation des gaz d'échappement à intelligence artificielle qui s'ajuste en temps réel aux données des capteurs, prolongeant la durée de vie du catalyseur et réduisant la consommation d'ammoniac. Tenneco et Cummins ont formé une coentreprise SCR pour poids lourds afin de coupler le calibrage du moteur avec un conditionnement de post-traitement optimisé pour les flottes nord-américaines. Umicore a sécurisé son approvisionnement en platine grâce à un important partenariat sud-africain pour réduire son exposition à la volatilité du palladium. Dans le même temps, BASF a élargi ses capacités en acquérant Cataler et en acquérant une expertise dans les filtres à particules essence pour les marchés asiatiques. Ces mouvements reflètent des efforts plus larges pour stabiliser les chaînes d'approvisionnement et renforcer la spécialisation régionale dans les technologies de contrôle des émissions. Les barrières à l'entrée pour les nouveaux acteurs restent élevées en raison de l'intensité capitalistique, des coûts de certification réglementaire et de la nécessité de disposer de canaux d'approvisionnement stables en métaux du groupe du platine.

Leaders du Secteur des Dispositifs de Contrôle des Émissions d'Échappement Automobiles

FORVIA SE

Tenneco Inc.

Johnson Matthey Plc

Eberspächer Gruppe GmbH & Co. KG

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Cummins India Limited, acteur majeur des technologies de solutions d'alimentation, a dévoilé son système de post-traitement en rétrofit (RAS). Cette solution d'air pur de pointe permet aux clients de mettre à niveau leurs groupes électrogènes CPCBII et CPCBI existants, garantissant la conformité aux dernières réglementations sur les émissions. Conçu et développé localement, ce dispositif de contrôle des émissions en rétrofit avancé affiche une efficacité impressionnante, réduisant les émissions de matières particulaires (PM), de monoxyde de carbone (CO) et d'hydrocarbures (HC) provenant des gaz d'échappement des groupes électrogènes jusqu'à 90 %.

- Janvier 2024 : À Pinghu, en Chine, BASF Environmental Catalyst and Metal Solutions (ECMS) et Heraeus Precious Metals ont lancé leur coentreprise, BASF HERAEUS Metal Resource Co., Ltd (BHMR). Cette nouvelle installation est spécialisée dans l'extraction des métaux précieux des catalyseurs automobiles usagés, promouvant une économie circulaire et renforçant les objectifs de durabilité et de sécurité d'approvisionnement de la Chine.

Portée du Rapport Mondial sur le Marché des Dispositifs de Contrôle des Émissions d'Échappement Automobiles

| Essence |

| Diesel |

| Gaz Naturel |

| Carburants Alternatifs |

| Voiture Particulière |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Platine |

| Palladium |

| Rhodium |

| Euro 6 / Euro 7 |

| California Air Resources Board (CARB) |

| Tier 2 Bin 5 / U.S. Tier 3 |

| BS-VI et Normes Successeurs |

| Fabricant d'Équipement d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Carburant | Essence | |

| Diesel | ||

| Gaz Naturel | ||

| Carburants Alternatifs | ||

| Par Type de Véhicule | Voiture Particulière | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Type de Matériau | Platine | |

| Palladium | ||

| Rhodium | ||

| Par Norme d'Émission | Euro 6 / Euro 7 | |

| California Air Resources Board (CARB) | ||

| Tier 2 Bin 5 / U.S. Tier 3 | ||

| BS-VI et Normes Successeurs | ||

| Par Canal de Distribution | Fabricant d'Équipement d'Origine (OEM) | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs de contrôle des émissions d'échappement automobiles en 2025 ?

La taille du marché des dispositifs de contrôle des émissions d'échappement automobiles est de 55,72 milliards USD en 2025.

Quel CAGR est attendu pour ces systèmes d'échappement jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 3,27 %, atteignant 65,45 milliards USD d'ici 2030.

Quelle région génère le plus de revenus ?

L'Asie-Pacifique détient 38,31 % des revenus mondiaux de 2024 et enregistre également le CAGR le plus rapide de 4,34 % jusqu'en 2030.

Comment les tendances du platine et du palladium affectent-elles les coûts ?

Les fabricants de catalyseurs substituent le platine au palladium pour réduire l'exposition aux flambées des prix, réduisant l'utilisation du palladium jusqu'à 20 % tout en maintenant les performances.

Qu'est-ce qui stimule la demande sur le marché secondaire ?

La durée de vie plus longue des véhicules, les contrôles des émissions en bord de route et les lois sur le droit à la réparation alimentent un CAGR de 3,84 % pour les remplacements de catalyseurs sur le marché secondaire.

Dernière mise à jour de la page le: