Taille et part du marché européen des caméras de surveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

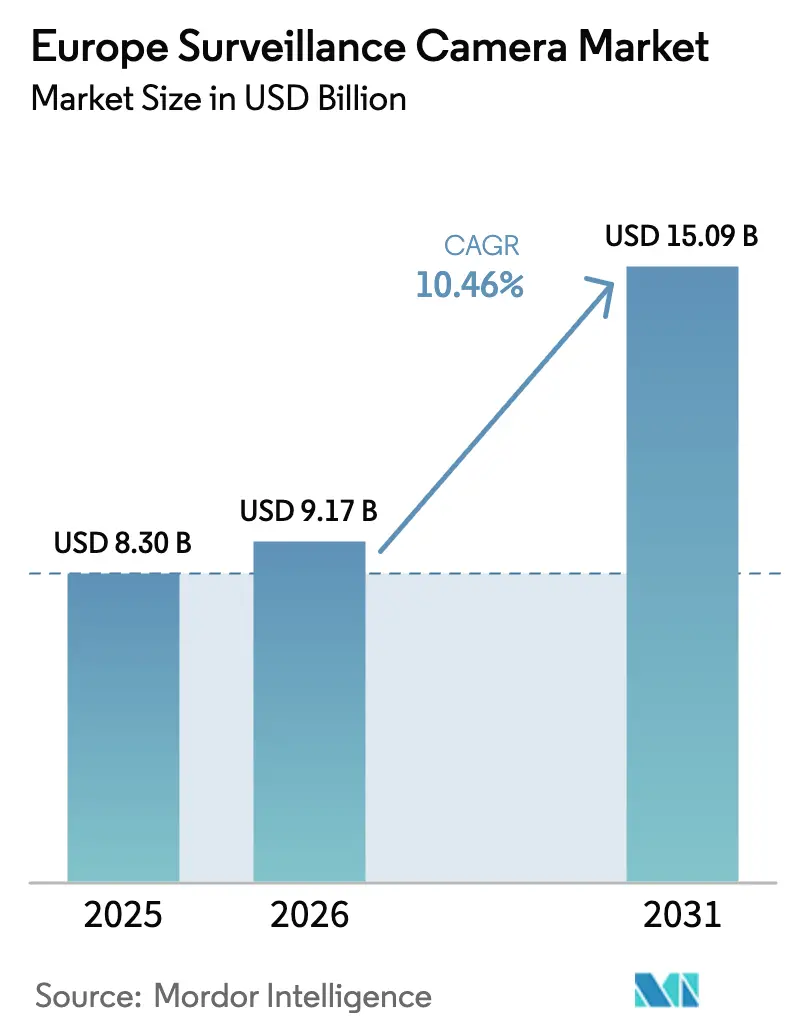

| Taille du marché de l'année de base (2025) | 8.30 Milliards de dollars |

| Taille du Marché (2026) | 9.17 Milliards de dollars |

| Taille du Marché (2031) | 15.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des caméras de surveillance par Mordor Intelligence

La taille du marché européen des caméras de surveillance était évaluée à 8,30 milliards USD en 2025 et devrait croître de 9,17 milliards USD en 2026 pour atteindre 15,09 milliards USD d'ici 2031, à un CAGR de 10,46 % durant la période de prévision (2026-2031). Les équipements IP représentent déjà 68 % des unités installées et constituent le socle de la plupart des projets de ville intelligente, d'analyse du commerce de détail et d'infrastructure critique. Les autorités gouvernementales demeurent les plus grands clients et détiennent une part de 29 % grâce aux réseaux de vidéosurveillance à l'échelle des villes, tandis que les hubs de transport procurent désormais des systèmes de vision 4K/8K alimentant des algorithmes de maintenance prédictive. Les caméras à boîtier fixe dominent la surveillance quotidienne, mais les variantes extérieures robustifiées — représentant déjà 57 % des expéditions — se développent rapidement à mesure que les municipalités renforcent les espaces publics contre le vandalisme et les intempéries. Les liaisons filaires Power-over-Ethernet représentent 61 % des déploiements actuels, mais les nœuds sans fil compatibles 5G se déploient plus rapidement car ils éliminent les coûts de tranchée et prennent en charge le transport UHD. La demande par pays est menée par le Royaume-Uni avec 23 % des revenus régionaux, tandis que la France est positionnée pour la croissance la plus rapide, les pilotes de gestion des foules liés aux Jeux olympiques stimulant des déploiements à grande échelle.

Principaux enseignements du rapport

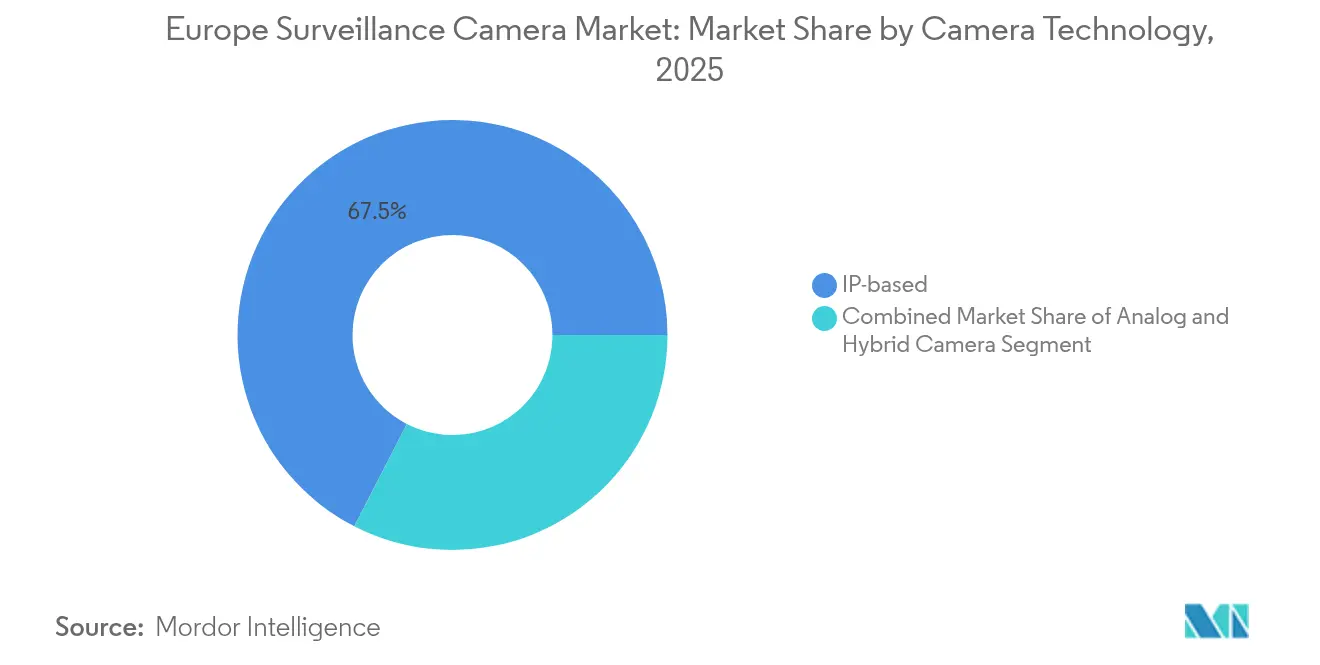

- Par technologie de caméra, les systèmes IP ont dominé avec 67,45 % de la part du marché européen des caméras de surveillance en 2025 ; les architectures hybrides devraient croître à un CAGR de 11,05 % jusqu'en 2031.

- Par secteur d'utilisation finale, le gouvernement et la sécurité publique détenaient 28,55 % de la part du marché européen des caméras de surveillance en 2025, tandis que le transport et la logistique devrait afficher un CAGR de 12,31 % jusqu'en 2031.

- Par résolution, le Full-HD (1080p) a capturé 46,05 % de la taille du marché européen des caméras de surveillance en 2025 ; les formats 4K et supérieurs devraient progresser à un CAGR de 13,18 %.

- Par connectivité, les solutions filaires (PoE/Ethernet) ont dominé avec une part de 60,25 % en 2025 ; les liaisons sans fil progresseront à un CAGR de 13,95 % jusqu'en 2031.

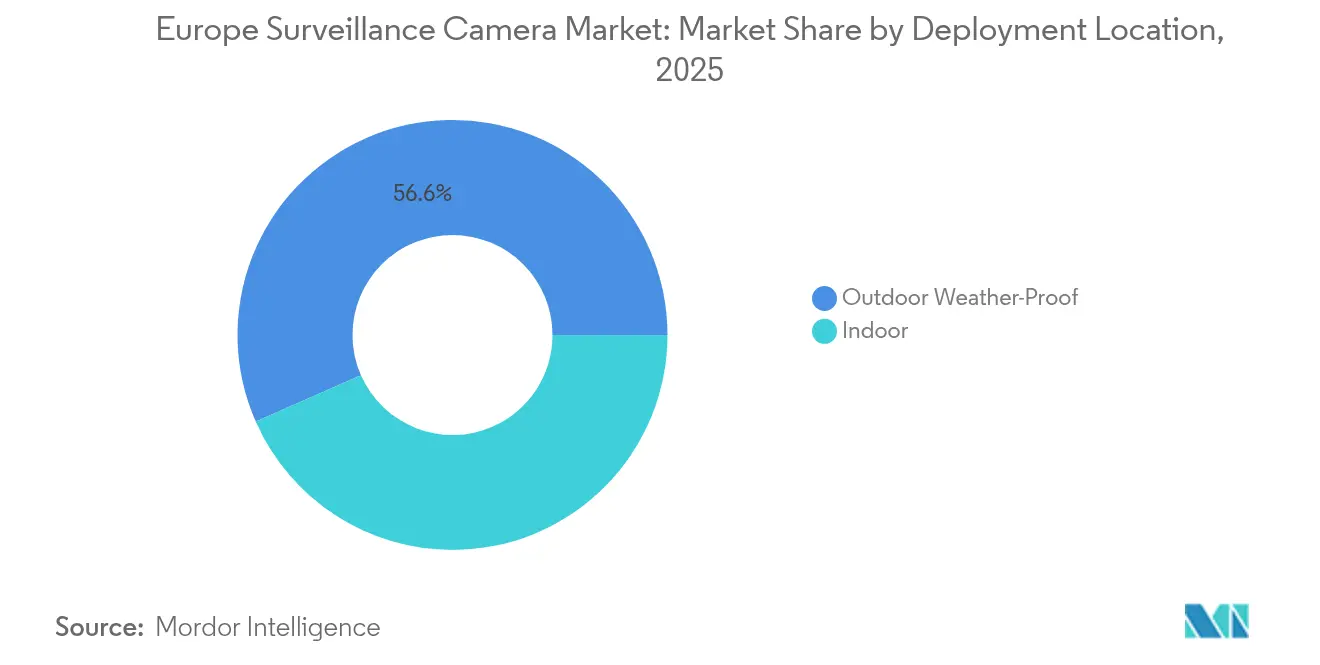

- Par emplacement de déploiement, les systèmes extérieurs représentaient 56,60 % des unités en 2025, et les modèles extérieurs robustifiés devraient croître à un CAGR de 12,15 %.

- Par facteur de forme de caméra, les conceptions à boîtier fixe détenaient 41,40 % de part en 2025, tandis que les modèles thermiques et bi-spectraux affichent un CAGR de 13,55 %.

- Par pays, le Royaume-Uni a généré 22,70 % des revenus régionaux en 2025 ; la France devrait se développer à un CAGR de 13,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des caméras de surveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Projets de surveillance des villes intelligentes de l'UE accélérant les installations de caméras IP | +2.3% | Europe occidentale et pays nordiques | Moyen terme (2-4 ans) |

| Analyses de bord conformes au RGPD stimulant les cycles de renouvellement | +1.8% | À l'échelle de l'UE, notamment en Allemagne, en France et au Benelux | Court terme (≤ 2 ans) |

| Adoption de caméras Ultra-HD 4K/8K dans les ports et aéroports nordiques | +1.2% | Cluster nordique et principaux hubs de l'UE | Moyen terme (2-4 ans) |

| Passage des dépenses d'investissement à la surveillance en tant que service parmi les PME européennes | +1.7% | À l'échelle de l'UE, plus fort au Royaume-Uni, en Allemagne et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Projets de surveillance des villes intelligentes de l'UE accélérant les installations de caméras IP

Les initiatives municipales désignent la surveillance comme un pilier central des programmes de jumeau numérique. České Budějovice a intégré plus de 170 unités Axis et Genetec pour gérer les flux de trafic et les interventions d'urgence, illustrant comment les dispositifs à plateforme ouverte alimentent les tableaux de bord de transport, d'environnement et de sécurité.[1]Axis Communications, "Axis lance une caméra bullet extérieure tout-en-un," securityworldmarket.comLes capitales nordiques étendent ce modèle avec des réseaux dorsaux 5G permettant des analyses d'intelligence artificielle en temps réel, transformant les caméras en capteurs polyvalents. Les appels d'offres de projets spécifient de plus en plus des flux conformes à l'ONVIF et un stockage de bord chiffré, orientant les acheteurs vers le matériel IP et soutenant la part de 68 % du marché européen des caméras de surveillance déjà détenue par cette catégorie.

Analyses de bord conformes au RGPD stimulant les cycles de renouvellement

Le rapport 2024 du Contrôleur européen de la protection des données signale un contrôle accru de la vidéo activée par l'intelligence artificielle, incitant les organisations à remplacer les dispositifs d'enregistrement uniquement par des caméras intelligentes de bord qui anonymisent les identifiants personnels avant l'exportation.[2]Contrôleur européen de la protection des données, "Rapport annuel 2024," edps.europa.eu Les fournisseurs intègrent l'anonymisation sur appareil et la recherche de métadonnées qui satisfont les auditeurs tout en conservant les informations opérationnelles, raccourcissant les cycles de renouvellement — notamment en Allemagne et en France où les amendes peuvent atteindre 4 % du chiffre d'affaires en cas de violation. Cette pression réglementaire s'aligne sur les perspectives de croissance sans fil de 14,17 %, car le traitement de bord économe en bande passante rend les déploiements non filaires commercialement viables.

Adoption de caméras Ultra-HD 4K/8K dans les ports et aéroports nordiques

La Q1809-LE d'Axis fournit des images 8K pour la surveillance portuaire à longue portée, et des dispositifs UHD similaires sont déployés dans le projet 5G-LOGINNOV à Hambourg et à Koper pour relier la vidéo aux algorithmes de maintenance prédictive. Les opérateurs bénéficient de séquences de qualité forensique et d'analyses de suivi des actifs, alimentant un CAGR de 13,35 % pour les unités 4K et supérieures et augmentant les besoins de stockage qui favorisent les puces de compression de bord fournies par les gammes de caméras hybrides.

Passage des dépenses d'investissement à la surveillance en tant que service parmi les PME européennes

La plateforme SaaS de Genetec unifie la vidéo, le contrôle d'accès et les métriques d'occupation sous une tarification par abonnement, réduisant les dépenses initiales pour les détaillants luttant contre la démarque inconnue. Les PME adoptent des services gérés pour bénéficier de mises à jour automatiques du micrologiciel et de la conformité aux cyber-assurances, soutenant un CAGR de 12,57 % dans le transport et la logistique à mesure que les entrepôts adoptent la scalabilité à la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites plus strictes de la loi européenne sur l'intelligence artificielle concernant la surveillance biométrique | –1.6% | À l'échelle de l'UE, menée par l'Allemagne, les Pays-Bas et les pays nordiques | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des puces non européennes allongeant les délais de livraison | –1.2% | À l'échelle de l'UE, impact plus élevé en Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites plus strictes de la loi européenne sur l'intelligence artificielle concernant la surveillance biométrique

La loi sur l'intelligence artificielle de mars 2024 interdit le scraping facial non ciblé et confine l'identification biométrique à des cas d'utilisation limités dans le domaine de l'application de la loi. Les intégrateurs doivent mettre de côté ou repenser les analyses faciales dans les conceptions d'espaces publics, freinant la demande d'algorithmes premium intégrés dans les modèles thermiques et bi-spectraux — bien que ces caméras affichent toujours un CAGR de 13,80 % en se réorientant vers l'inspection industrielle et la surveillance des émissions.

Dépendance de la chaîne d'approvisionnement vis-à-vis des puces non européennes allongeant les délais de livraison

DIGITALEUROPE cite un score de risque d'approvisionnement élevé pour les semi-conducteurs de qualité intelligence artificielle, avec des délais de livraison dépassant 40 semaines.[3]DIGITALEUROPE, "Analyse du positionnement de l'UE dans les chaînes de valeur des technologies critiques," digitaleurope.org Les installateurs d'Europe de l'Est, opérant avec des budgets plus restreints, substituent des composants de spécification inférieure, freinant la croissance du prix de vente moyen premium sur l'ensemble du marché européen des caméras de surveillance. Les fabricants européens poursuivent des alliances de conception pour la fabrication afin de raccourcir les boucles d'approvisionnement, mais les contraintes à court terme persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination IP se consolide tandis que l'hybride comble les lacunes héritées

Les unités IP ont capturé 67,45 % de la part du marché européen des caméras de surveillance en 2025, ancrées par des API ouvertes et la conformité ONVIF qui simplifient l'intégration avec les suites de gestion vidéo et de contrôle d'accès. Les convertisseurs analogiques-IP hybrides, croissant à un CAGR de 11,05 %, répondent aux campus sensibles aux coûts qui ne peuvent pas encore décommissionner l'infrastructure coaxiale mais souhaitent des analyses de bord. Les fournisseurs se différencient par le démarrage sécurisé, l'authentification basée sur les certificats et les modules de plateforme de confiance au niveau des puces. Les acteurs chinois compriment les prix, contraignant les acteurs européens établis à associer des abonnements d'analyse au matériel pour protéger leurs marges.

Les effets de second ordre comprennent une demande accrue de mises à niveau de commutateurs et d'injecteurs PoE+, car la bande passante 4K dépasse la capacité des réseaux hérités. Les primes de cyber-assurance façonnent également les critères d'achat ; les polices exigent de plus en plus des caméras à micrologiciel signé, favorisant les marques avec des cadences de correctifs matures. Ces dynamiques renforcent l'avance de l'IP tandis que l'hybride conserve sa pertinence dans les feuilles de route de conversion progressive.

Par facteur de forme de caméra : omniprésence du boîtier fixe face à l'innovation thermique

Les conceptions à boîtier fixe ont livré 41,40 % de la part du marché européen des caméras de surveillance en 2025 en offrant un cadrage prévisible à un coût modeste. Leurs boîtiers rectangulaires simplifient le montage sur poteau ou façade, en faisant le choix par défaut pour les parkings, les couloirs de campus et les zones de caisse. Les variantes robustifiées avec chauffage intégré dominent la part de déploiement extérieur de 56,60 %, avec des indices IP66/67 désormais standard. Les unités thermiques et bi-spectrales, bien que de niche, devraient afficher un CAGR de 13,55 % à mesure que les sites énergétiques et pétrochimiques adoptent l'imagerie optique des gaz pour la conformité à la détection des fuites de méthane.

Les modèles hybrides visuels-thermiques aident également les chemins de fer à détecter la présence humaine sur les voies, un cas d'utilisation attirant des subventions de sécurité de l'UE. Le choix du facteur de forme est donc de plus en plus lié aux indicateurs clés de performance spécifiques au secteur plutôt qu'aux métriques de sécurité universelles.

Par résolution : le Full-HD domine mais la dynamique 4K s'accélère

Le Full-HD maintient 46,05 % de la part du marché européen des caméras de surveillance car il équilibre la clarté avec l'efficacité du stockage sur les matrices d'enregistreurs vidéo réseau existants. Les algorithmes de compression tels que H.265+ permettent une rétention de 30 jours sans mises à niveau majeures des disques, s'alignant sur les mandats réglementaires de conservation des preuves. Néanmoins, les segments 4K et supérieurs progressent à un CAGR de 13,18 %. Les ports, les stades et les postes frontières nécessitent une densité de pixels pour permettre le recadrage de zones et le PTZ numérique sur de larges zones.

Une résolution plus élevée stimule la demande adjacente d'appareils à base de SSD et de GPU optimisés pour l'intelligence artificielle, réaffirmant les mouvements des fournisseurs vers des offres complètes qui regroupent le stockage, les analyses et les tableaux de bord de cyber-hygiène.

Par connectivité : fiabilité filaire face à l'agilité sans fil

Le PoE/Ethernet filaire détient 60,25 % de part grâce à une alimentation fiable et une latence prévisible, essentielles pour les infrastructures de niveau gouvernemental et les lignes industrielles 24h/24 et 7j/7. Pourtant, les nœuds sans fil, croissant à un CAGR de 13,95 %, débloquent les sites patrimoniaux et les lieux temporaires où la tranchée est impraticable. Les entreprises intègrent le chiffrement WPA3 et l'authentification basée sur la carte SIM pour satisfaire les assureurs, s'alignant sur les exigences de cyber-résilience entrant en vigueur.

Les architectes de sites spécifient désormais une connectivité à double chemin, l'un filaire, l'autre LTE/5G, pour assurer le basculement, soulignant la convergence plutôt que la substitution pure.

Par emplacement de déploiement : la part extérieure augmente avec la demande de robustification

Les installations extérieures ont atteint 56,60 % en 2025, reflétant un investissement plus large dans la sécurité à l'échelle des villes. La sous-classe extérieure robustifiée, prévue à un CAGR de 12,15 %, intègre des objectifs autonettoyants, des revêtements anti-brouillard salin et des plages de température de fonctionnement étendues.

La part du marché européen des caméras de surveillance pour les caméras intérieures reste stable dans le commerce de détail et les soins de santé, où le masquage de la vie privée et les analyses d'occupation génèrent une valeur opérationnelle. Les fournisseurs associent des capteurs environnementaux (PM2,5, CO₂, décibels) aux boîtiers extérieurs, alimentant les tableaux de bord municipaux et justifiant les budgets sous les postes de durabilité.

Par secteur d'utilisation finale : leadership gouvernemental face à l'accélération logistique

Le gouvernement et la sécurité publique commandent 28,55 % de la part du marché européen des caméras de surveillance, ancrés dans la surveillance urbaine, le contrôle des frontières et les installations des forces de l'ordre. Cependant, le transport et la logistique dépasseront tous les secteurs à un CAGR de 12,31 %, portés par les mandats d'automatisation portuaire et les mises à niveau de capacité aéroportuaire.

Les opérateurs ferroviaires associent des caméras UHD au LiDAR pour détecter les obstructions sur les voies, intégrant les flux dans des plateformes logicielles de maintenance des voies. Les entrepôts logistiques utilisent la vision de bord pour réduire les collisions de chariots élévateurs et optimiser le positionnement des stocks, liant directement le retour sur investissement de la surveillance aux indicateurs clés de performance opérationnels.

Analyse géographique

Le Royaume-Uni, détenant 22,70 % de la part du marché européen des caméras de surveillance en 2025, combine un vaste parc de vidéosurveillance hérité avec une adoption agressive des systèmes de gestion vidéo natifs du cloud. Les quartiers financiers déploient la détection d'anomalies activée par l'intelligence artificielle pour protéger les salles de trading, tandis que les conseils municipaux migrent les salles de contrôle vers une infrastructure cloud hybride. L'acceptation publique de la surveillance au Royaume-Uni reste comparativement élevée, mais le Bureau du commissaire à l'information applique des limites strictes de conservation des séquences qui orientent les acheteurs vers la rédaction de bord.

L'Allemagne privilégie la protection de la vie privée dès la conception, poussant les fournisseurs à intégrer le floutage sur capteur et les pistes d'audit. Les préparatifs du Championnat UEFA 2024 ont accéléré les déploiements dans les stades et aux frontières, mettant en valeur les analyses de densité de foule 4K. Les clusters industriels intègrent les caméras aux systèmes d'exécution de la fabrication et aux systèmes de contrôle et d'acquisition de données, transformant la surveillance en un atout de contrôle qualité.

La France, dont la croissance est prévue à un CAGR de 13,90 %, exploite les pilotes financés par les Jeux olympiques pour valider la vidéo par intelligence artificielle pour la détection d'objets abandonnés et la gestion des files d'attente. Les extensions du métro parisien intègrent des caméras dans les portes palières pour surveiller le flux de passagers, signalant une adoption d'analyses à l'échelle de la ville après les Jeux.

Paysage concurrentiel

La concurrence sur le marché européen des caméras de surveillance s'étend aux spécialistes de l'optique, aux fournisseurs de logiciels d'intelligence artificielle et aux prestataires de services cloud. La hausse de 31,19 % des revenus de Hikvision confirme un leadership persistant sur les prix. Axis Communications met l'accent sur les puces à élément sécurisé et le micrologiciel open source pour se différencier sur la posture cybernétique. La commercialisation par Bosch des modules d'imagerie Sony aligne des performances de capteur supérieures avec des analyses internes, élargissant la profondeur du portefeuille.

La fusion de Milestone Systems avec Arcules combine la résilience sur site et la scalabilité cloud, illustrant la consolidation des plateformes. La suite SaaS de Genetec transforme les revenus de licences perpétuelles en revenus récurrents annuels prévisibles, fidélisant les clients grâce aux écosystèmes d'API. La stratégie de durabilité de Hanwha Vision, documentée sous la norme ISO 14001, positionne la marque selon les critères d'approvisionnement du Pacte vert européen.

Les acteurs de niche exploitent les lacunes sectorielles ; Teledyne FLIR se concentre sur la détection des fuites de méthane, tandis qu'Avigilon intègre les flux de caméras portables avec l'infrastructure fixe pour les forces de police. La réglementation sur la cyber-résilience constitue un avantage concurrentiel croissant — les fabricants disposant de chaînes de démarrage sécurisé certifiées captureront probablement les segments premium une fois la loi sur la cyber-résilience applicable.

Leaders du secteur européen des caméras de surveillance

Eagle Eye Networks

Bosch Security Systems GmbH

Axis Communications AB

Milestone Systems

Mobotix AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Milestone Systems a fusionné avec Arcules, permettant aux clients de basculer les charges de travail entre les enregistreurs vidéo réseau sur site et les niveaux cloud actifs.

- Février 2025 : Bosch a annoncé un chiffre d'affaires européen de 44,5 milliards EUR (47,9 milliards USD) et des acquisitions stratégiques pour approfondir ses capacités en technologie de sécurité.

- Janvier 2025 : Genetec a présenté Security Centre SaaS à PropTech Connect à Londres, positionnant les services cloud unifiés comme une protection contre les solutions ponctuelles fragmentées.

- Décembre 2024 : Hanwha Vision a publié son rapport de durabilité, mettant en avant les caméras d'intelligence artificielle à faible consommation d'énergie et la certification ISO 14001.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des caméras de surveillance comme les revenus générés par les caméras analogiques, IP et hybrides nouvellement expédiées, fixes et PTZ, vendues aux utilisateurs résidentiels, commerciaux, industriels et du secteur public dans l'ensemble des 27 nations de l'UE ainsi qu'au Royaume-Uni, en Norvège et en Suisse.

Exclusion du périmètre : les enregistreurs, les logiciels de gestion vidéo, le câblage et les services de stockage cloud sont exclus de cette base de référence portant uniquement sur les caméras.

Aperçu de la segmentation

- Par technologie de caméra

- Analogique

- IP

- Hybride

- Par facteur de forme de caméra

- Boîtier fixe

- PTZ (panoramique-inclinaison-zoom)

- Thermique et bi-spectral

- Fisheye et 360°

- Par résolution

- HD (≤720p)

- Full-HD (1080p)

- 4K et supérieur

- Par connectivité

- Filaire (PoE/Ethernet)

- Sans fil (Wi-Fi/cellulaire)

- Par emplacement de déploiement

- Intérieur

- Extérieur résistant aux intempéries

- Par secteur d'utilisation finale

- Gouvernement et sécurité publique

- Services bancaires et financiers

- Soins de santé et produits pharmaceutiques

- Transport et logistique

- Industrie et fabrication

- Établissements d'enseignement

- Commerce de détail et centres commerciaux

- Campus d'entreprise

- Résidentiel et maisons intelligentes

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pays nordiques

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous interrogeons les responsables produits des fabricants de caméras, les distributeurs régionaux, les intégrateurs de systèmes et les responsables des installations au Royaume-Uni, en Allemagne et en France.

Leurs informations sur les prix de vente moyens, les courbes d'adoption des fonctionnalités (analyses d'intelligence artificielle, 4K, PoE++) et les marges des canaux nous permettent d'étalonner les résultats de bureau et de tester les premières sorties du modèle avant de verrouiller les hypothèses.

Recherche documentaire

Les analystes de Mordor examinent d'abord les ensembles de données ouvertes tels que les statistiques criminelles d'Eurostat, les journaux d'application du RGPD de l'UE et les appels d'offres gouvernementaux publiés sur TED, car ceux-ci révèlent la demande en volume des projets de sécurité à l'échelle des villes.

Les organismes professionnels tels que l'Association européenne de l'industrie de la sécurité, les comités techniques du CENELEC et les autorités de transport publiant des données de déploiement de vidéosurveillance enrichissent la compréhension des tendances du parc installé.

Les rapports annuels des entreprises, les présentations aux investisseurs et les déclarations d'import-export récupérés via D&B Hoovers et Dow Jones Factiva fournissent des indices d'expédition au niveau des modèles, tandis que les analyses de brevets de Questel aident à évaluer la vitesse de l'innovation en intelligence artificielle de bord.

Les sources citées ici sont illustratives ; de nombreuses autres références publiques et par abonnement sont recoupées pour corroborer chaque point de données.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui aligne la production manufacturière de l'UE et les volumes d'importation CN avec les stocks des canaux, qui sont ensuite multipliés par des fourchettes de prix de vente moyen validées pour dériver les revenus 2025.

Des vérifications ascendantes sélectives, des agrégations d'approvisionnement échantillonnées et des audits d'appels d'offres de villes intelligentes, affinent les totaux.

Les principaux moteurs du modèle comprennent les nouveaux logements achevés, les ajouts de surface commerciale, les dépenses d'investissement en sécurité publique, l'érosion du prix de vente moyen des caméras et les taux de rénovation liés au RGPD.

Une régression multivariée relie ces moteurs aux ventes historiques, après quoi une analyse de scénarios ajuste les fluctuations de devises et les coûts de conformité à la loi sur l'intelligence artificielle.

Lorsque des lacunes ascendantes apparaissent (par exemple, les flux du marché gris), nous appliquons des plages d'erreur délimitées convenues lors des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par des examens en trois couches : analyses automatisées des écarts, examen par les analystes pairs et approbation par le responsable senior.

Nous actualisons les modèles annuellement et déclenchons des mises à jour intermédiaires lorsque des changements de politique ou des chocs d'approvisionnement modifient les hypothèses de base ; une validation finale a lieu juste avant la publication du rapport pour s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence européenne des caméras de surveillance de Mordor est solide

Les estimations publiées divergent souvent parce que les entreprises suivent différents ensembles de matériel, différentes échelles de prix de vente moyen ou actualisent moins fréquemment. Le périmètre discipliné portant uniquement sur les caméras de Mordor, l'actualisation annuelle et la modélisation à double chemin créent un étalon fiable pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart moteur |

|---|---|---|

| 8,30 milliards USD (2025) | ||

| 5,28 milliards USD (2024) | Consultance régionale A | Périmètre de surveillance vidéo plus large excluant uniquement les moniteurs, abaissant le dénominateur |

| 7,42 milliards USD (2024) | Journal professionnel B | Grille de prix plus ancienne non ajustée pour les hausses de prix de vente moyen 2025 et les fluctuations de devises |

La comparaison montre qu'une fois les différences de périmètre et les cycles d'actualisation des prix réconciliés, le chiffre de Mordor offre le juste milieu équilibré sur lequel les acheteurs peuvent s'appuyer pour définir leur stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des caméras de surveillance ?

Le marché s'élève à 9,17 milliards USD en 2026 et devrait atteindre 15,09 milliards USD d'ici 2031.

Quelle technologie de caméra domine aujourd'hui ?

Les systèmes IP contrôlent 67,45 % de la part du marché européen des caméras de surveillance, reflétant une intégration généralisée dans les plateformes de ville intelligente et d'entreprise.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

Les solutions de connectivité sans fil dominent le tableau de croissance avec un CAGR de 13,95 %, suivies de près par les résolutions 4K et supérieures à un CAGR de 13,18 %.

Pourquoi le transport et la logistique sont-ils considérés comme un secteur à forte croissance ?

Les projets de modernisation des ports et des aéroports nécessitent des caméras UHD et des analyses d'intelligence artificielle, propulsant le secteur à un CAGR de 12,31 %.

Quelle part du marché le Royaume-Uni détient-il ?

Le Royaume-Uni représentait 22,70 % des revenus du marché européen des caméras de surveillance en 2025, soutenu par un vaste parc de vidéosurveillance hérité et une adoption rapide du cloud.

Quelle catégorie de résolution domine le marché aujourd'hui ?

Le Full-HD (1080p) reste la plus grande classe de résolution avec 46,05 % de part, bien que le 4K et supérieur s'accélère rapidement.

Comment le RGPD influence-t-il la conception des caméras ?

Le RGPD stimule l'adoption de caméras à analyses de bord qui anonymisent les données sur l'appareil, réduisant le risque de conformité et augmentant les taux de renouvellement à travers l'Europe.

Dernière mise à jour de la page le: