Taille et part du marché des produits de remplacement de repas en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

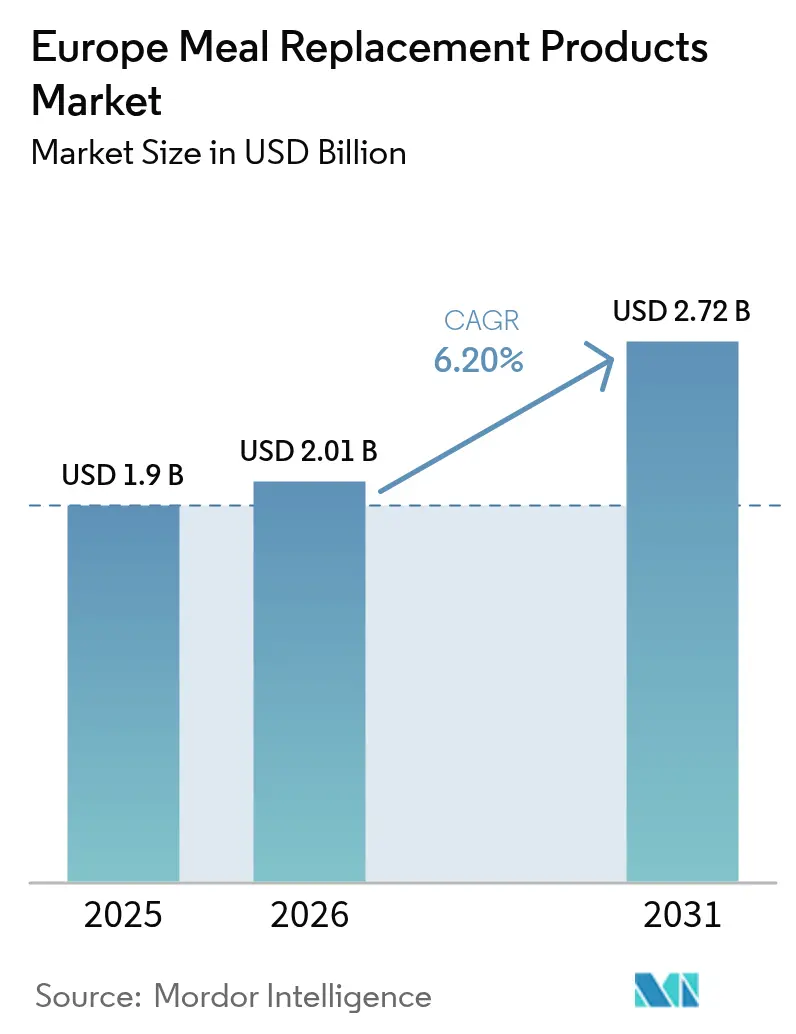

| Taille du marché de l'année de base (2025) | 1.9 Milliards de dollars |

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

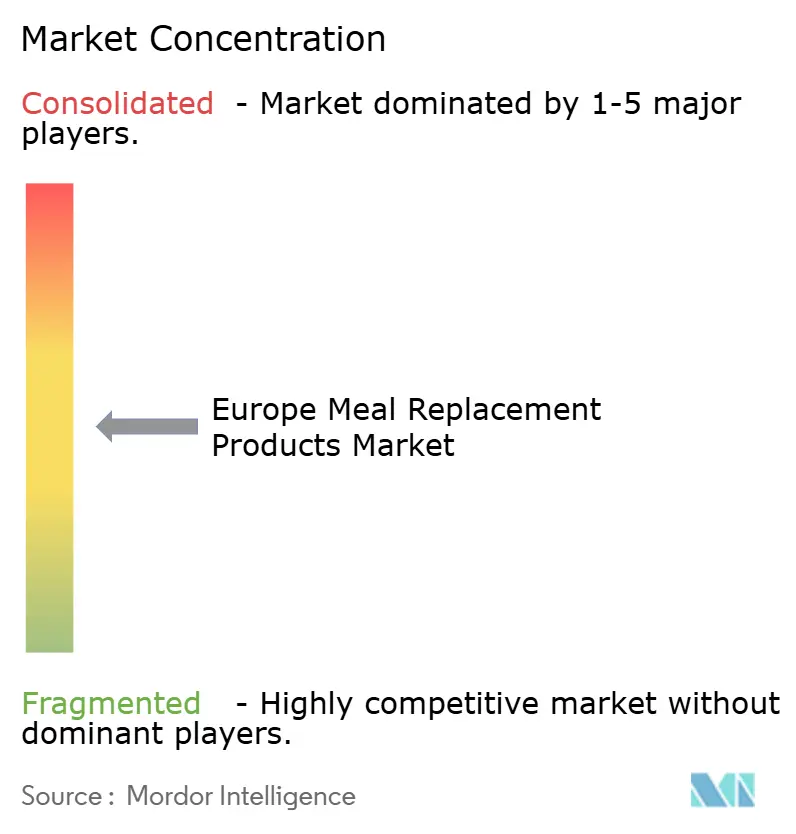

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de remplacement de repas en Europe par Mordor Intelligence

La taille du marché des produits de remplacement de repas en Europe est projetée à 1,90 milliard USD en 2025, 2,01 milliards USD en 2026, et devrait atteindre 2,72 milliards USD d'ici 2031, avec un TCAC de 6,20 % de 2026 à 2031. Cette trajectoire de croissance reflète la convergence d'un comportement de consommation axé sur la santé, l'adoption du bien-être en milieu professionnel et les innovations technologiques dans la formulation des produits et l'emballage. L'expansion du marché s'accélère à mesure que les consommateurs européens accordent une priorité croissante aux solutions nutritionnelles pratiques qui s'adaptent à des modes de vie chargés tout en répondant aux normes réglementaires strictes établies par l'Autorité européenne de sécurité des aliments [1]Source : Autorité européenne de sécurité des aliments, « Nouveaux aliments » efsa.europa.eu. La résilience de la chaîne d'approvisionnement et l'agilité réglementaire sont devenues des facteurs de différenciation stratégique pour les fabricants cherchant à sécuriser l'accès aux matières premières, à maintenir leurs pipelines de recherche et développement et à protéger leurs marges. La concurrence reste modérée, permettant aux multinationales mondiales comme aux nouveaux entrants agiles de progresser grâce à un positionnement différencié et à l'expansion des canaux de distribution. Le marché fait face à des vents contraires significatifs, notamment des perturbations de l'approvisionnement en matières premières, illustrées par les pénuries de lécithine de tournesol entraînant des hausses de prix de 3 à 4 fois depuis le conflit russo-ukrainien.

Principaux enseignements du rapport

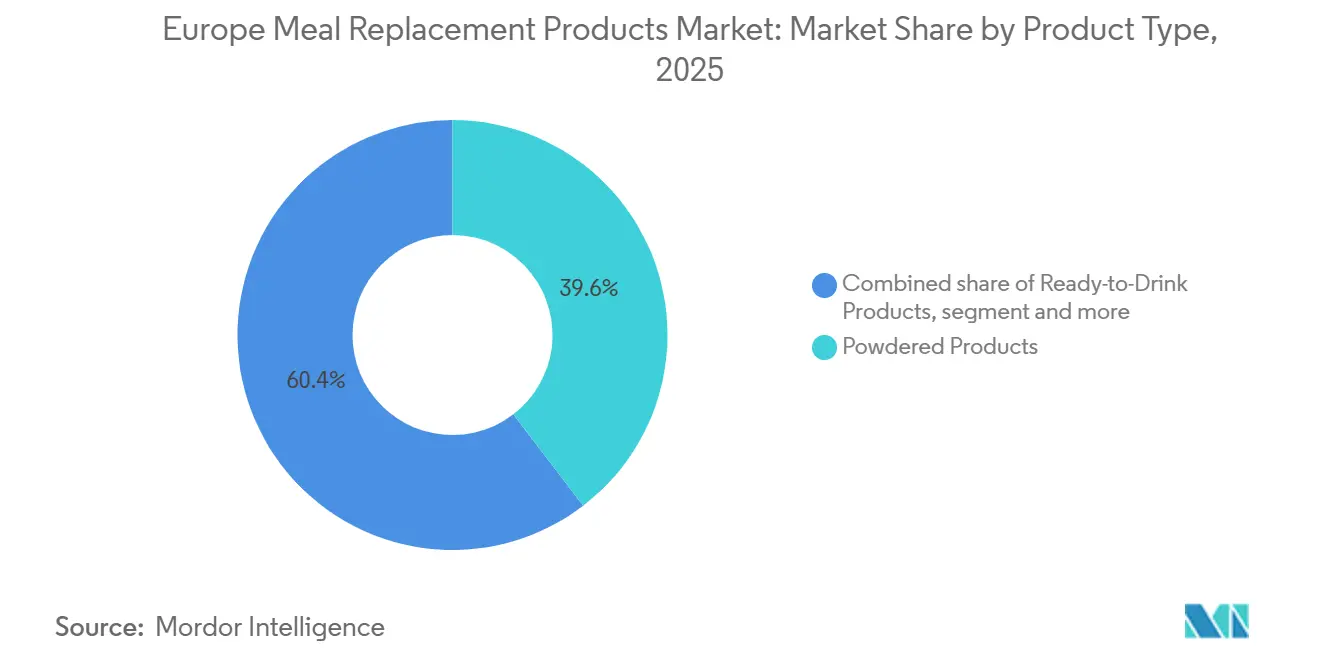

- Par type de produit, les produits en poudre ont dominé avec 39,59 % de la part du marché des produits de remplacement de repas en Europe en 2025, tandis que les formats soupes progressent à un TCAC de 10,02 % jusqu'en 2031.

- Par format d'emballage, les bouteilles/bocaux détenaient 32,33 % de la taille du marché européen des produits de remplacement de repas en 2025, et les briques Tetra Pak et cartons se développent à un TCAC de 7,49 % jusqu'en 2031.

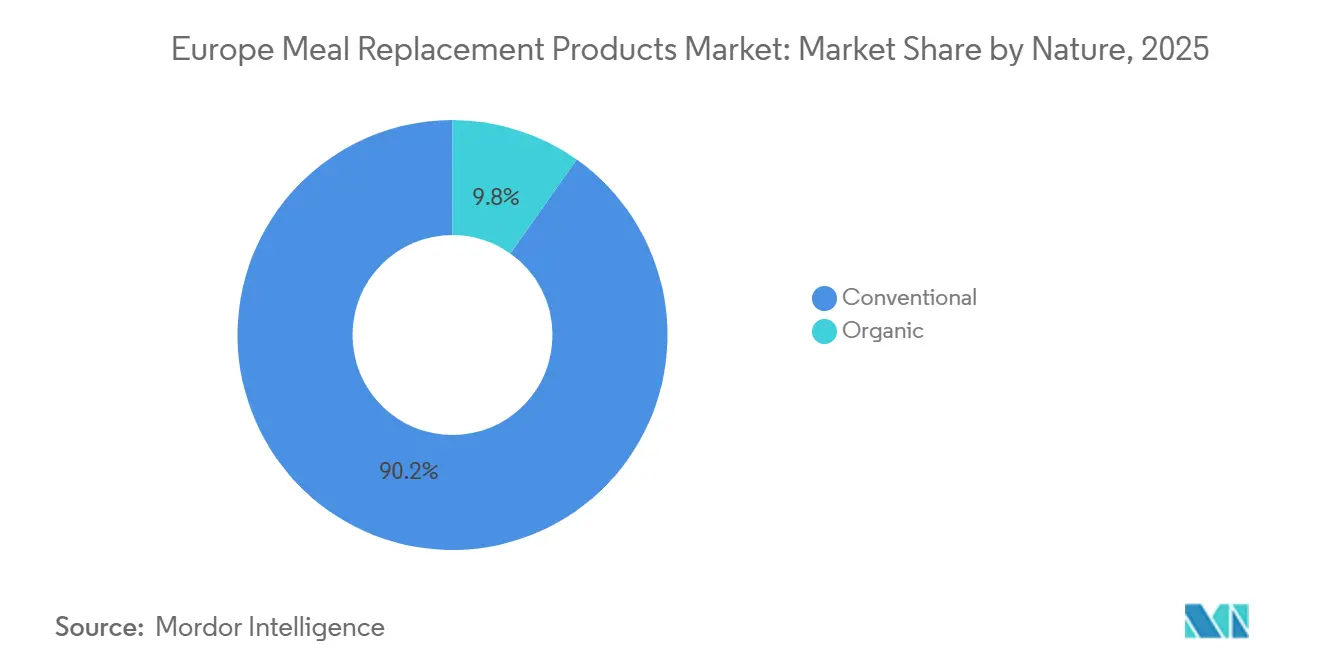

- Par nature, les offres conventionnelles représentaient 90,19 % de la taille du marché européen des produits de remplacement de repas en 2025, tandis que les variantes biologiques devraient progresser à un TCAC de 9,75 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies et magasins de santé ont contribué à hauteur de 40,66 % de la taille du marché européen des produits de remplacement de repas en 2025 ; les détaillants en ligne ont enregistré le TCAC le plus rapide à 9,11 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 21,41 % de la part du marché européen des produits de remplacement de repas en 2025 et devrait croître à un TCAC de 8,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen des produits de remplacement de repas*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les consommateurs soucieux de leur santé adoptent des alternatives riches en protéines | +2.1% | Mondial, plus fort en Allemagne, au Royaume-Uni et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Les formats de produits pratiques stimulent l'adoption des solutions de remplacement de repas | +1.8% | Centres urbains à travers l'Europe, en tête le Royaume-Uni et la France | Court terme (≤ 2 ans) |

| Les programmes de bien-être en entreprise soutiennent les produits de remplacement de repas | +1.2% | Europe continentale, pays nordiques | Moyen terme (2 à 4 ans) |

| La sensibilisation au contrôle des portions accroît l'adoption des produits | +0.9% | Europe occidentale, émergence en Europe orientale | Long terme (≥ 4 ans) |

| Les avancées technologiques améliorent la qualité des produits | +0.7% | Centres de fabrication en Allemagne, aux Pays-Bas et en France | Long terme (≥ 4 ans) |

| Le commerce électronique améliore la distribution mondiale du marché | +0.6% | Tous les marchés européens, accélération dans le contexte post-COVID | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs soucieux de leur santé adoptent des alternatives riches en protéines

Les consommateurs européens accordent une priorité croissante aux solutions nutritionnelles riches en protéines, 45 % des personnes axées sur la santé citant spécifiquement l'augmentation de la consommation de protéines comme objectif alimentaire. Cette tendance dépasse les amateurs de fitness traditionnels pour englober les consommateurs grand public à la recherche de satiété, de gestion du poids et de soutien musculaire. Le mouvement de fortification en protéines s'étend désormais à des catégories jusqu'alors non touchées par l'enrichissement nutritionnel, notamment les glaces, les gâteaux et les céréales de petit-déjeuner, indiquant une maturité du marché au-delà des formats de shakes conventionnels. De nouvelles sources de protéines obtiennent une acceptation réglementaire, la Commission européenne ayant autorisé en janvier 2025 la poudre de larve de ténébrion meunier traitée aux UV pour une utilisation dans le pain, les pâtes et les aliments transformés, élargissant ainsi les options d'ingrédients pour les fabricants [2]Source : Office des publications de l'Union européenne, « RÈGLEMENT D'EXÉCUTION (UE) 2025/89 DE LA COMMISSION du 20 janvier 2025 », eur-lex.europa.eu. La convergence des régimes flexitariens avec la conscience protéique crée une demande soutenue pour des formulations protéiques végétales et hybrides offrant à la fois une densité nutritionnelle et des atouts en matière de durabilité environnementale.

Les formats de produits pratiques stimulent l'adoption des solutions de remplacement de repas

L'innovation en matière de formats accélère l'adoption, les consommateurs exigeant des solutions nutritionnelles qui s'intègrent parfaitement aux modes de vie mobiles et aux schémas de travail hybrides. Les formats prêts à boire captent l'élan du marché en éliminant les obstacles à la préparation, séduisant particulièrement les professionnels pressés et les navetteurs urbains qui privilégient la consommation immédiate. Le virage vers la commodité s'étend au-delà des formats liquides pour inclure des barres à portion contrôlée, des sachets individuels et des formulations stables à température ambiante ne nécessitant ni réfrigération ni équipement de mélange. Le mélangeur industriel de protéines de Tetra Pak répond aux défis de moussage lors de la production liquide, permettant aux fabricants de réduire les pertes de produits de plus de 250 000 EUR par an tout en prolongeant la durée de conservation et en améliorant l'efficacité opérationnelle. Cette avancée technologique soutient directement la scalabilité des formats liquides pratiques qui stimulent la croissance de la catégorie sur les marchés européens.

Les programmes de bien-être en entreprise soutiennent les produits de remplacement de repas

Les initiatives de nutrition en milieu de travail gagnent en dynamisme à mesure que les employeurs reconnaissent le lien entre la santé des employés et les résultats en matière de productivité, notamment dans les environnements de reprise post-pandémique. Pluxee, un important prestataire européen d'avantages salariaux, prévoit un TCAC de 7 à 9 % pour les avantages liés aux repas et à l'alimentation de 2024 à 2026, avec une pénétration actuelle du marché à seulement 25 % des opportunités adressables, indiquant un potentiel d'expansion substantiel. Les petites et moyennes entreprises représentent le segment non exploité le plus important, avec seulement 10 % offrant actuellement des packages d'avantages salariaux, créant une marge de croissance significative à mesure que les plateformes numériques d'avantages repas réduisent les obstacles à la mise en œuvre. La numérisation des avantages repas atteint 92 % du volume d'affaires, permettant une intégration transparente des produits de remplacement de repas dans les programmes de bien-être en entreprise via des cartes virtuelles et des applications mobiles. L'adoption du bien-être en entreprise s'accélère en Europe continentale, où des cadres d'exonération fiscale favorables et des environnements réglementaires encouragent l'investissement des employeurs dans les programmes de nutrition des employés.

Les avancées technologiques améliorent la qualité des produits

L'évolution des technologies de fabrication permet une qualité de produit supérieure tout en répondant aux défis de formulation traditionnels qui ont historiquement limité l'acceptation par les consommateurs. Les fabricants européens de machines, notamment Bühler, GEA et Andritz, développent des équipements spécialisés pour le traitement des protéines végétales, le Centre d'application des protéines de Bühler en Suisse proposant des lignes de production pilotes et industrielles de 200 kg/h pour le développement et la mise à l'échelle des produits. Des techniques de traitement avancées, notamment l'extraction par ultrasons, les champs électriques pulsés et la modification enzymatique, améliorent la fonctionnalité, la solubilité et la digestibilité des protéines tout en réduisant les arômes indésirables qui décourageaient auparavant l'adoption grand public. Les technologies d'atténuation des arômes deviennent essentielles à mesure que les fabricants s'étendent au-delà des profils traditionnels de vanille et de chocolat pour s'adapter aux diverses préférences gustatives européennes et aux habitudes alimentaires culturelles. L'intégration de l'IA et des capacités de nutrition de précision permet des approches de formulation personnalisées, des entreprises comme PepsiCo établissant des centres d'idéation de personnalisation avancée pour développer des solutions nutritionnelles individualisées.

Analyse de l'impact des freins sur le marché européen des produits de remplacement de repas*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de matières premières perturbent la chaîne d'approvisionnement | -1.4% | Corridors d'approvisionnement d'Europe orientale, centres de fabrication | Court terme (≤ 2 ans) |

| Les réglementations contraignent le développement des produits et le marketing | -0.8% | À l'échelle de l'UE, avec une mise en œuvre nationale variable | Moyen terme (2 à 4 ans) |

| Les préoccupations des consommateurs concernant les additifs alimentaires affectent les ventes | -0.6% | Europe occidentale, segments démographiques soucieux de leur santé | Long terme (≥ 4 ans) |

| Équilibrer la fraîcheur des produits avec les normes de qualité | -0.4% | Réseaux de distribution à travers l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de matières premières perturbent la chaîne d'approvisionnement

Les vulnérabilités de la chaîne d'approvisionnement s'intensifient à mesure que les tensions géopolitiques et les événements climatiques perturbent les flux d'ingrédients critiques, les pénuries de lécithine de tournesol illustrant les risques systémiques auxquels font face les fabricants européens. Le conflit russo-ukrainien a éliminé plus de 50 % de la production mondiale de graines de tournesol, entraînant une multiplication par 3 à 4 des prix de la lécithine et forçant des efforts de reformulation généralisés dans l'ensemble du secteur. L'approvisionnement européen en ingrédients protéiques subit une pression supplémentaire due à la dépendance aux importations, l'autosuffisance de l'UE n'étant que de 3 % pour les cultures à haute teneur en protéines comme le tourteau de soja, exposant les fabricants à la volatilité des prix et aux perturbations commerciales [3]Source : Parlement européen, « Stratégie protéique de l'UE », europarl.europa.eu. La domination de la Chine dans les chaînes d'approvisionnement en vitamines et acides aminés crée un risque de concentration, fournissant plus de 70 % des vitamines et 75 % de la lysine à l'échelle mondiale, rendant les fabricants européens de produits de remplacement de repas vulnérables aux perturbations de l'approvisionnement et aux changements réglementaires. Les initiatives de stratégie protéique de la Commission européenne visent à stimuler la production nationale grâce aux mesures de soutien de la PAC, mais les contraintes structurelles, notamment la disponibilité des terres et les défis de compétitivité, limitent les améliorations à court terme de la sécurité de l'approvisionnement.

Les réglementations contraignent le développement des produits et le marketing

La complexité réglementaire dans le cadre du règlement de l'UE sur les nouveaux aliments crée des goulots d'étranglement dans le développement et des obstacles à l'entrée sur le marché, en particulier pour les ingrédients innovants et les technologies de traitement. Les orientations actualisées de l'Autorité européenne de sécurité des aliments, entrées en vigueur en février 2025, exigent des dossiers complets comprenant des données compositionnelles, toxicologiques, nutritionnelles et de consommation pour les nouveaux ingrédients, prolongeant potentiellement les délais d'approbation et augmentant les coûts de développement. Le règlement de l'UE sur la déforestation, reporté à fin 2025, menace de créer des primes de conformité pour les fabricants européens utilisant des ingrédients dérivés du soja, les désavantageant potentiellement par rapport aux concurrents mondiaux utilisant des chaînes d'approvisionnement non conformes. La mise en œuvre nationale variable des directives de l'UE crée une fragmentation du marché, des pays comme l'Italie maintenant des listes d'ingrédients botaniques distinctes et des exigences de niveaux maximaux qui compliquent les lancements de produits à l'échelle paneuropéenne. L'accent mis par le cadre réglementaire sur la sécurité et la transparence, tout en protégeant les consommateurs, allonge les cycles d'innovation et favorise les acteurs établis disposant d'une expertise réglementaire par rapport aux petits entrants innovants cherchant à introduire des formulations disruptives ou de nouvelles sources de protéines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des produits de remplacement de repas

Par type de produit :

les soupes accélèrent la croissanceLes produits de type soupe émergent comme le segment à la croissance la plus rapide avec un TCAC de 10,02 % jusqu'en 2031, malgré le maintien du leadership des produits en poudre avec une part de 39,59 % en 2025. Ce différentiel de croissance reflète un segment culturellement significatif sur les marchés ayant de fortes traditions de soupe comme l'Allemagne et l'Europe orientale. Les barres nutritionnelles occupent une position stable sur le marché en répondant aux besoins de contrôle des portions et de portabilité, tandis que la préférence pour le format prêt à boire évolue vers la commodité de consommation immédiate, notamment chez les professionnels urbains et les consommateurs mobiles qui privilégient les solutions nutritionnelles à emporter.

La dynamique des segments révèle un changement fondamental dans les habitudes de consommation, les modes de vie européens favorisant de plus en plus la commodité au détriment du temps de préparation. Le développement par Tetra Pak d'une technologie spécialisée de mélange de protéines répond aux défis de moussage dans la production liquide, permettant aux fabricants de faire évoluer les formats prêts à boire tout en maintenant la qualité des produits et en prolongeant la durée de conservation. Les autres types de produits, notamment les formats émergents comme les snacks enrichis en protéines et les boissons fonctionnelles, gagnent du terrain à mesure que les fabricants s'étendent au-delà des catégories traditionnelles de remplacement de repas pour capter de plus larges occasions nutritionnelles tout au long de la journée.

Par format d'emballage :

la durabilité stimule l'innovationLes briques Tetra Pak et cartons affichent la trajectoire de croissance la plus élevée avec un TCAC de 7,49 % jusqu'en 2031, remettant en cause la domination des bouteilles/bocaux qui détiennent 32,33 % de part de marché en 2025. Ce changement reflète des pressions croissantes en matière de durabilité et des avancées technologiques dans les emballages à base de papier qui maintiennent l'intégrité des produits tout en réduisant l'impact environnemental. La technologie de barrière à base de papier de Tetra Pak, validée lors d'essais à grande échelle avec Lactogal au Portugal, permet une réduction de l'empreinte carbone allant jusqu'à 33 % tout en portant la teneur en matières renouvelables à 90 %.

Les sachets maintiennent une croissance régulière en offrant des solutions d'emballage légères et flexibles qui optimisent les coûts logistiques et l'efficacité de l'espace en rayon. L'évolution des emballages va au-delà des considérations environnementales pour englober l'optimisation du commerce électronique, les formats conçus pour la résistance à l'expédition et l'expérience de déballage des consommateurs devenant de plus en plus importants à mesure que les canaux de vente en ligne se développent. La catégorie autre comprend les innovations d'emballage émergentes telles que les sachets individuels recyclables et les contenants biodégradables qui répondent à des niches de marché spécifiques et aux exigences réglementaires dans différentes juridictions européennes.

Par nature :

le segment biologique capitalise sur un positionnement premiumLes produits biologiques atteignent un TCAC de 9,75 % jusqu'en 2031, tandis que les produits conventionnels maintiennent une part de marché de 90,19 % en 2025, indiquant une expansion du segment premium portée par des consommateurs soucieux de leur santé prêts à payer pour des ingrédients et des méthodes de production certifiés biologiques. La trajectoire de croissance du biologique bénéficie d'une sensibilisation croissante des consommateurs à l'approvisionnement en ingrédients, à l'impact environnemental et aux bénéfices perçus pour la santé associés aux normes de certification biologique. Les réglementations biologiques européennes fournissent des critères de différenciation clairs qui permettent des stratégies de tarification premium et de positionnement de marque.

La domination du segment conventionnel sur le marché reflète la sensibilité aux prix des consommateurs grand public et l'accessibilité plus large des formulations non biologiques dans divers canaux de distribution. Cependant, le différentiel de croissance suggère une érosion progressive des parts de marché à mesure que les produits biologiques deviennent plus largement disponibles et que les primes de prix se modèrent grâce aux économies d'échelle. Les fabricants proposent de plus en plus des gammes de produits doubles pour capter à la fois les segments sensibles aux prix et les segments premium, les variantes biologiques servant de produits halo de marque qui améliorent la perception globale du portefeuille et justifient une tarification premium dans les catégories de produits connexes.

Par canal de distribution :

le commerce électronique transforme le paysage de la distributionLes détaillants en ligne atteignent le taux de croissance le plus élevé avec un TCAC de 9,11 % jusqu'en 2031, tandis que les pharmacies et magasins de santé conservent une part de marché de 40,66 % en 2025. En Europe, les pharmacies et magasins de santé sont devenus les principaux points de vente des produits de remplacement de repas, tirant parti de leur réputation d'enseignes de confiance et expertes. Cette domination découle de la propension des consommateurs à rechercher des conseils professionnels en matière de nutrition et de gestion du poids, associée à la confiance qu'ils tirent de l'acquisition de produits de santé premium et authentiques dans des enseignes spécialisées. L'accélération du commerce électronique bénéficie d'une infrastructure logistique améliorée, de l'adoption de modèles d'abonnement et de tendances en matière de nutrition personnalisée qui favorisent les relations directes avec les consommateurs. La levée de fonds de 160 millions EUR du groupe Rohlik en 2025 pour s'étendre dans la zone DACH et en Europe centrale et orientale illustre la dynamique d'investissement derrière les plateformes d'épicerie en ligne qui servent de canaux de distribution clés pour les produits de remplacement de repas.

Les commerces de proximité maintiennent un rôle important dans les scénarios d'achat impulsif et de consultation d'experts, notamment pour la nutrition sportive et les besoins alimentaires spécialisés. L'approche multicanal devient essentielle à mesure que les consommateurs font preuve d'un comportement de changement de canal en fonction de l'occasion d'achat, du type de produit et des facteurs de commodité. Les autres canaux de distribution, notamment les programmes de bien-être en entreprise et les recommandations des prestataires de soins de santé, représentent des opportunités émergentes qui s'alignent sur la médicalisation de la nutrition et les initiatives de santé en milieu de travail qui gagnent du terrain sur les marchés européens.

Analyse géographique

Marché allemand des produits de remplacement de repas

En 2025, l'Allemagne représentait 21,41 % du marché européen des produits de remplacement de repas, avec une croissance anticipée à un CAGR de 8,13 % jusqu'en 2031. Disposant de l'un des plus grands secteurs alimentaires et des boissons d'Europe, l'Allemagne bénéficie d'un solide réseau de fabrication et de distribution. Sa grande population et son fort pouvoir d'achat génèrent une demande significative pour les produits de remplacement de repas et les aliments de commodité. Cela établit l'Allemagne comme un pôle clé à la fois pour la consommation et la production, surpassant les nations de l'UE de plus petite taille en termes de pénétration du marché. Si l'urbanisation et les modes de vie effrénés influencent la demande à travers l'Europe, ces facteurs sont particulièrement manifestes au sein de la population active allemande. Les produits de remplacement de repas, tels que les shakes, les barres et les boissons prêtes à consommer, séduisent les professionnels, les passionnés de fitness et les personnes soucieuses de la gestion de leur poids. La structure de la population active allemande et sa culture orientée vers la productivité renforcent davantage la demande de repas rapides et nutritionnellement équilibrés. Par ailleurs, l'Allemagne se positionne comme un pôle d'innovation de premier plan, stimulant les avancées dans les formulations à base de plantes, les produits enrichis en protéines et les aliments fonctionnels. À mesure que le marché européen connaît un intérêt croissant pour les produits à étiquette propre, véganes et sans allergènes, les consommateurs allemands, réputés pour adopter ces tendances en avance, contribuent de manière significative à la part de marché du pays.

Marché des produits de remplacement de repas au Royaume-Uni, en Espagne et en France

La trajectoire de croissance du Royaume-Uni se modère à mesure que la saturation du marché approche, créant des opportunités pour des formats innovants et des stratégies de positionnement haut de gamme. La divergence réglementaire liée au Brexit par rapport aux normes de l'UE génère à la fois des défis et des opportunités, car des formulations de produits spécifiques au Royaume-Uni pourraient émerger, tandis que la complexité des échanges transfrontaliers augmente les coûts opérationnels pour les fabricants desservant à la fois le marché britannique et les marchés européens continentaux. En Espagne, le marché est porté par une prise de conscience croissante en matière de santé, l'adoption de programmes de bien-être en entreprise et l'intégration de solutions nutritionnelles pratiques dans les habitudes alimentaires méditerranéennes. Le marché espagnol bénéficie d'une forte reprise économique, de tendances à l'urbanisation et d'évolutions culturelles vers le fitness et le bien-être qui s'alignent sur le positionnement des produits de remplacement de repas. L'Allemagne et la France représentent des marchés substantiels avec des trajectoires de croissance stables, soutenus par de solides bases industrielles, des segments de consommateurs soucieux de leur santé et des initiatives de bien-être en entreprise qui intègrent les bénéfices nutritionnels dans les programmes destinés aux employés. Ces marchés témoignent d'une compréhension sophistiquée des consommateurs en matière d'étiquetage nutritionnel et de qualité des ingrédients, créant une demande pour des formulations haut de gamme et des pratiques d'approvisionnement transparentes.

Marchés européens plus larges

L'Italie, les Pays-Bas, la Pologne, la Belgique et la Suède représentent des opportunités de croissance diversifiées avec des caractéristiques de marché et des stades de développement variés. Les Pays-Bas bénéficient d'une infrastructure logistique avancée et d'une forte pénétration du commerce électronique qui soutiennent la croissance du commerce en ligne, tandis que le développement du marché italien s'accélère grâce à l'adoption croissante de la culture fitness et aux tendances à l'urbanisation. La Pologne affiche un développement économique rapide qui favorise l'adoption de produits nutritionnels haut de gamme, tandis que la Belgique et la Suède représentent des marchés plus petits mais aisés, avec une forte conscience sanitaire et une volonté de payer pour des solutions nutritionnelles de qualité. Le reste de l'Europe englobe des marchés allant des pays nordiques, dotés de cultures santé et bien-être établies, aux marchés d'Europe de l'Est qui connaissent une occidentalisation des habitudes alimentaires et une augmentation du revenu disponible favorisant l'adoption des produits de remplacement de repas auprès de segments de consommateurs diversifiés.

Paysage concurrentiel

Le marché européen des produits de remplacement de repas présente une fragmentation modérée, créant un environnement concurrentiel où des multinationales établies rivalisent aux côtés de marques de nutrition spécialisées et de nouveaux entrants disruptifs. Les leaders du marché, notamment Herbalife Nutrition Ltd., YFood Labs GmbH, Huel Ltd. et Otsuka Holdings Co., Ltd., s'appuient sur de vastes réseaux de distribution, une expertise réglementaire et des capacités de recherche et développement pour maintenir leur position sur le marché, tandis que les acteurs plus petits se différencient par des formulations spécialisées, des modèles directs aux consommateurs et des stratégies de positionnement de niche.

La dynamique concurrentielle s'intensifie à mesure que les entreprises alimentaires traditionnelles s'étendent aux catégories de nutrition tandis que les marques spécialisées de nutrition sportive élargissent leurs cibles démographiques au-delà des amateurs de fitness pour capter les consommateurs grand public soucieux de leur santé. Les schémas stratégiques révèlent un accent croissant sur les atouts en matière de durabilité, les entreprises investissant dans des innovations d'emballage et la transparence de la chaîne d'approvisionnement pour répondre aux attentes évolutives des consommateurs et aux exigences réglementaires. La perturbation du marché illustrée par la décision de Mars de fermer Foodspring malgré une acquisition de 250 millions EUR démontre les défis liés au maintien de la croissance dans des conditions de plus en plus concurrentielles où les coûts d'acquisition des consommateurs augmentent et la différenciation des marques devient plus difficile.

L'adoption des technologies s'accélère à mesure que les entreprises intègrent la personnalisation pilotée par l'IA, des processus de fabrication avancés et des capacités de marketing numérique pour optimiser les cycles de développement des produits et les stratégies d'engagement des consommateurs. Des opportunités de marché inexploitées émergent dans les canaux de bien-être en entreprise, les solutions de nutrition personnalisée et les innovations d'emballage durable qui répondent aux exigences de conformité réglementaire tout en offrant des solutions de fabrication rentables.

Leaders du secteur des produits de remplacement de repas en Europe

Herbalife Nutrition Ltd.

YFood Labs GmbH

Huel Ltd.

Otsuka Holdings Co Ltd.

Almased GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen des produits de remplacement de repas

- Abbott Laboratories

- Almased GmbH

- YFood Labs GmbH

- Glanbia Plc

- Fresenius Kabi Deutschland GmbH

- Mars Inc.

- Nestle S.A.

- Danone S.A.

- Herbalife Nutrition Ltd.

- Enervit S.p.A.

- Heaven Labs (Mana)

- Amway Corporation

- Jimmy Joy

- LighterLife

- Huel Ltd

- Orkla Group (Nutrilett)

- Certmedica International GmbH (Farmoline)

- Naturhouse Health, S.A.

- Otsuka Holdings Co Ltd.

Lire l'analyse des entreprises du marché européen des produits de remplacement de repas

Développements récents dans le secteur du marché européen des produits de remplacement de repas

- Septembre 2025 : Dozz, la première soupe réfrigérée prête à consommer dans une canette en aluminium 100 % recyclable, a établi une nouvelle norme pour la restauration nomade au Royaume-Uni. Conçue pour être consommée froide directement dans le contenant, sans nécessiter de bol, de micro-ondes ni de couverts, la gamme innovante de dix soupes nutritives ciblait les consommateurs pressés et soucieux de leur santé à la recherche d'un déjeuner rapide ou d'un en-cas à emporter.

- Juillet 2025 : Arla Protein, une marque d'Arla Foods, a lancé un milk-shake prêt à boire ciblant les consommateurs nomades au Danemark. Le milk-shake Arla Protein, disponible en gobelets de 200 ml, présentait une texture crémeuse et apportait 20 g de protéines par portion. Sans lactose, sans sucres ajoutés et contenant moins de 182 calories, il constituait un choix attrayant pour les consommateurs soucieux de leur santé. Le milk-shake était disponible en deux saveurs : Vanilla Fudge et Chocolate Brownie.

- Avril 2025 : More Nutrition, une marque allemande de mode de vie sain, a fait son entrée sur le marché du Royaume-Uni en lançant une gamme phare de snacks protéinés, de cafés glacés, de produits au collagène et d'aliments fonctionnels. Connue pour sa gamme de produits riches en protéines et pauvres en sucre, la marque visait à répondre à la demande britannique croissante d'options alimentaires et de boissons pratiques et fonctionnelles soutenant la santé sans compromettre le goût. La gamme phare de More Nutrition comprenait notamment le Protein Iced Coffee, les Protein Bars, le Clear Whey Protein Isolate, des mélanges de protéines de lactosérum et de caséine, les sirops Zerup, les poudres aromatisées, entre autres.

- Janvier 2025 : Tribe, la marque britannique de barres énergétiques naturelles, a récemment lancé une nouvelle barre Protein + Focus à base de crinière de lion et d'adaptogènes début 2025, soutenue par une levée de fonds de 2,4 millions GBP. De plus, Tribe s'est associé à Wildfarmed pour lancer la première barre énergétique britannique à base d'avoine cultivée de manière régénérative en avril 2025, ces barres à l'avoine étant désormais disponibles chez Sainsbury's.

Périmètre du rapport sur le marché des produits de remplacement de repas en Europe

Un produit de remplacement de repas est une boisson, une barre, un bol de soupe, etc. destiné à remplacer un repas substantiel et contenant généralement une quantité définie de calories et de nutriments. Le marché européen des produits de remplacement de repas est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché étudié est segmenté en produits prêts à boire, barres nutritionnelles, compléments en poudre et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente en ligne, commerces de proximité, pharmacies et magasins de santé, et autres canaux de distribution. En outre, le rapport prend en considération le marché des produits de remplacement de repas dans les pays établis et émergents d'Europe, notamment le Royaume-Uni, l'Espagne, l'Italie, l'Allemagne, la Russie, la France et le reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

Aperçu de la Segmentation

| Produits en poudre |

| Produits prêts à boire |

| Barres nutritionnelles |

| Soupes |

| Autres types de produits |

| Bouteilles/Bocaux |

| Sachets |

| Briques Tetra Pak et cartons |

| Autres |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Commerces de proximité |

| Pharmacies et magasins de santé |

| Magasins de vente en ligne |

| Autres canaux |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Produits en poudre |

| Produits prêts à boire | |

| Barres nutritionnelles | |

| Soupes | |

| Autres types de produits | |

| Par format d'emballage | Bouteilles/Bocaux |

| Sachets | |

| Briques Tetra Pak et cartons | |

| Autres | |

| Par nature | Conventionnel |

| Biologique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Pharmacies et magasins de santé | |

| Magasins de vente en ligne | |

| Autres canaux | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des produits de remplacement de repas en 2026 ?

Le segment est évalué à 2,01 milliards USD en 2026.

À quel rythme la catégorie devrait-elle croître jusqu'en 2031 ?

Il est prévu d'afficher un TCAC de 6,20 %, atteignant 2,72 milliards USD d'ici 2031.

Quel format de produit affiche la dynamique de croissance la plus forte ?

Les offres de soupes sont en tête avec un TCAC de 10,02 % jusqu'en 2031.

Quelle est l'importance du commerce électronique pour les ventes futures ?

Les détaillants en ligne devraient se développer à un TCAC de 9,11 %, portés par les modèles d'abonnement et les plateformes d'épicerie à livraison rapide.

Dernière mise à jour de la page le: