Taille et part du marché européen du pain au levain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.90 Milliards de dollars |

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du pain au levain par Mordor Intelligence

La taille du marché européen du pain au levain était évaluée à 0,90 milliard USD en 2025 et devrait croître de 0,95 milliard USD en 2026 pour atteindre 1,25 milliard USD d'ici 2031, à un TCAC de 5,59 % au cours de la période de prévision (2026-2031). L'expansion du marché reflète l'intérêt croissant des consommateurs pour les méthodes de fermentation traditionnelles, porté par la sensibilisation à la santé et la demande de produits artisanaux. La Belgique s'est imposée comme un acteur clé de la renaissance du pain au levain, les fabricants européens combinant les méthodes traditionnelles avec des capacités de production industrielle. Le glissement du secteur vers une production à grande échelle a créé des opportunités d'avancée technologique, comme en témoignent le lancement de l'Institut du Levain de Puratos en Belgique en 2024 et l'investissement de 12 millions USD d'Aryzta dans une installation à four en pierre sur son site d'Eisleben. La croissance du marché est principalement portée par la demande de produits à étiquette propre, les tendances en matière d'enrichissement en protéines et les solutions de panification maison accessibles. Toutefois, le marché est confronté à des défis, notamment la concurrence par les prix avec les produits de boulangerie conventionnels et les limites de production chez les boulangers artisanaux des marchés de moindre envergure. Les fluctuations des prix des matières premières, en particulier pour les farines de spécialité et les farines de seigle, continuent d'impacter les marges bénéficiaires, les prix de la boulangerie allemande ayant augmenté de 33 % entre 2019 et 2023, selon les données de l'Office fédéral de la statistique (FinanzNachrichten.de). Ces facteurs soulignent l'évolution du marché, passant d'une production artisanale spécialisée à une fabrication industrielle grand public, soutenue par des avancées technologiques et des investissements stratégiques.

Principaux enseignements du rapport

- Par forme, les solutions de mélange sec et prémix ont dominé avec 61,74 % de la part du marché européen du pain au levain en 2025, tandis que les solutions liquides prêtes à l'emploi ont enregistré le TCAC prévisionnel le plus élevé, soit 6,48 %, jusqu'en 2031.

- Par application, le pain et les petits pains ont représenté 67,98 % de la taille du marché européen du pain au levain en 2025, tandis que les croûtes et bases de pizza ont enregistré le TCAC prévisionnel le plus élevé, soit 7,54 %, jusqu'en 2031.

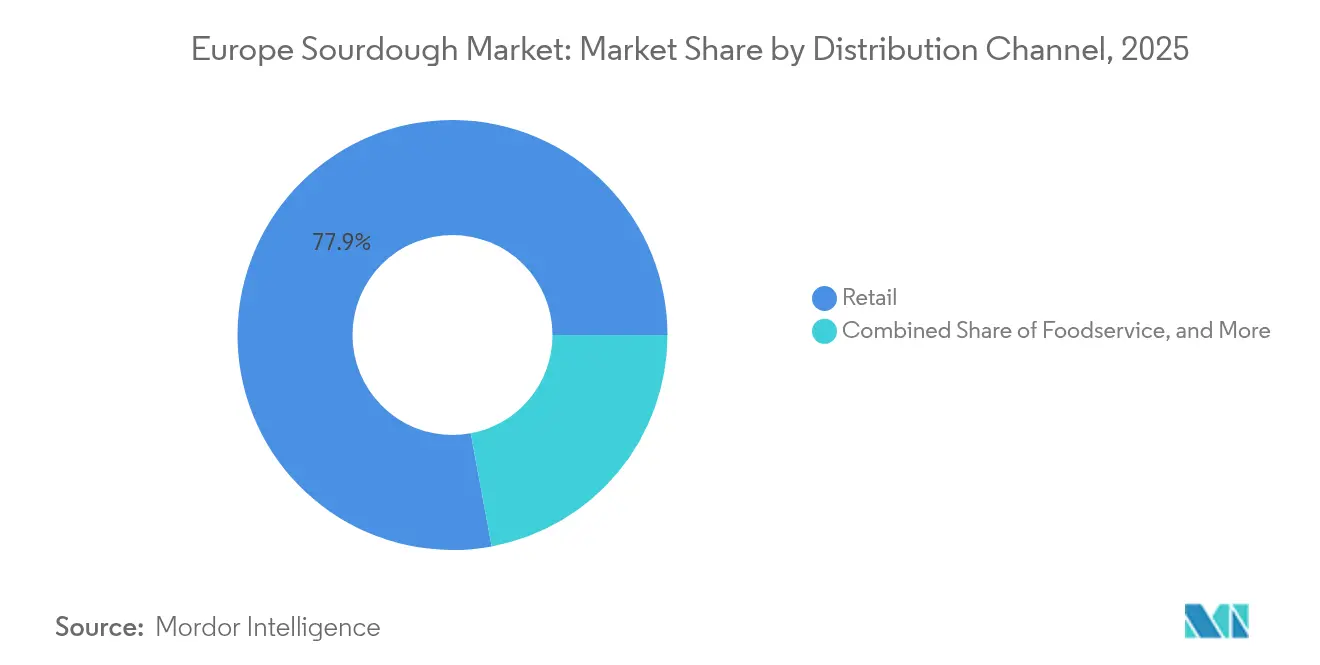

- Par canal de distribution, le segment du commerce de détail a commandé 77,92 % de la taille du marché européen du pain au levain en 2025, et la restauration collective progresse à un TCAC de 6,87 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 22,63 % de la part du marché européen du pain au levain en 2025, tandis que le Royaume-Uni devrait se développer à un TCAC de 7,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du pain au levain

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de méthodes de panification artisanales et traditionnelles | +1.2% | Allemagne, Italie, France, Belgique | Moyen terme (2-4 ans) |

| Demande croissante de pains à étiquette propre avec une durée de conservation prolongée | +1.1% | Mondial, avec la plus forte adoption au Royaume-Uni et aux Pays-Bas | Court terme (≤ 2 ans) |

| Expansion des formats pratiques et des solutions de panification maison | +0.9% | Amérique du Nord et UE, notamment les centres urbains | Moyen terme (2-4 ans) |

| Levains liquides et séchés industrialisés permettant la mise à l'échelle | +0.8% | Allemagne, France, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Accords d'approvisionnement en farines régénératives et en grains anciens | +0.7% | Marchés centraux de l'UE, extension vers l'Europe de l'Est | Long terme (≥ 4 ans) |

| Tendances croissantes en matière d'enrichissement en protéines et en nutriments | +0.6% | Royaume-Uni, Allemagne, pays nordiques avec des consommateurs axés sur la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de méthodes de panification artisanales et traditionnelles

Selon le suivi des données Google Trends par Puratos, les recherches relatives au pain au levain ont été multipliées par cinq pendant la pandémie, soulignant un virage décisif des préférences des consommateurs vers des processus de fermentation authentiques[1]Source : Puratos, « Le levain est en plein essor », puratos.com. Cette demande accrue ne se limite pas aux boulangers amateurs ; les opérateurs de la restauration collective commerciale recherchent désormais activement des offres de pain différenciées susceptibles de commander des prix premium. En réponse à cette tendance, les grands acteurs industriels canalisent leurs investissements vers des initiatives visant à préserver le patrimoine culinaire. Puratos en est un exemple emblématique : l'entreprise maintient une bibliothèque en Belgique abritant 84 cultures distinctes de pain au levain, ainsi que la documentation de plus de 700 souches de levures sauvages et 1 500 souches de bactéries lactiques. En associant les méthodes artisanales aux processus industriels, les fournisseurs obtiennent un avantage concurrentiel, offrant une qualité constante sans compromettre les profils de saveurs traditionnels. Au Royaume-Uni, la Fédération des boulangers (Federation of Bakers) a introduit un code de bonnes pratiques pour le pain au levain, apportant une clarté réglementaire qui non seulement établit des normes de qualité pour la production commerciale, mais renforce également l'expansion du marché. Ce cadre permet aux petits producteurs de concourir sur un pied d'égalité, tout en renforçant la confiance des consommateurs dans l'authenticité des produits.

Demande croissante de pains à étiquette propre avec une durée de conservation prolongée

Sous l'effet du regard critique des consommateurs sur les listes d'ingrédients et d'une demande pour des composants reconnaissables, le positionnement à étiquette propre est devenu indispensable pour accéder au marché. Le processus de fermentation naturelle du pain au levain offre des avantages en matière de conservation grâce à la production d'acides organiques, ce qui réduit non seulement le recours aux additifs synthétiques, mais prolonge également la durée de conservation. En 2024, Kerry a lancé Biobake Fibre spécifiquement pour les applications de pain au seigle, illustrant la manière dont les fournisseurs d'ingrédients répondent aux exigences d'étiquette propre tout en satisfaisant aux besoins fonctionnels[2]Source : Kerry, « Biobake Fibre », kerry.com. L'Union européenne impose une divulgation complète des auxiliaires technologiques et des additifs, conférant un avantage concurrentiel aux produits naturellement fermentés qui nécessitent moins de déclarations d'ingrédients. Corbion a introduit des solutions naturelles d'inhibition des moisissures en avril 2025, mettant en lumière l'innovation sectorielle pour relever les défis liés à la durée de conservation tout en préservant l'intégrité de l'étiquette propre[3]Source : Corbion, « Solutions d'inhibition des moisissures », corbion.com. Cette tendance est particulièrement avantageuse pour les circuits de distribution au détail, car la durée de conservation prolongée des produits à base de pain au levain réduit non seulement les pertes, mais améliore également la rentabilité de la distribution, leur permettant de concurrencer plus efficacement les pains conventionnels.

Expansion des formats pratiques et des solutions de panification maison

Au-delà des pics induits par la pandémie, le segment de la panification maison a connu une croissance régulière, portée par le désir des consommateurs de disposer de formats pratiques permettant d'obtenir des résultats artisanaux sans exiger un temps considérable. Les formats de mélange sec et prémix, qui commandent une part de marché de 62,38 %, permettent une production maison régulière tout en préservant le développement de saveurs caractéristique du pain au levain. En réponse, les fournisseurs industriels ont élaboré des systèmes de levain qui simplifient la fermentation sans compromettre le goût authentique. Pour répondre à cette demande, IREKS a élargi sa gamme de produits MONDO LIEVITO MADRE en 2025, proposant des solutions standardisées de pain au levain aussi bien pour un usage commercial que domestique. Cette tendance à la praticité ne se limite pas aux boulangers amateurs ; les opérateurs de la restauration collective recherchent également des solutions fiables de pain au levain qui réduisent le temps de préparation sans sacrifier la qualité. Par ailleurs, les collaborations entre fournisseurs d'ingrédients et chaînes de distribution élargissent la portée des solutions de panification maison. Ces partenariats sont renforcés par des contenus éducatifs qui inspirent confiance aux consommateurs dans les techniques de préparation du pain au levain.

Levains liquides et séchés industrialisés permettant la mise à l'échelle

La production de levains à l'échelle industrielle a transformé le pain au levain, passant d'un produit artisanal de niche à un produit manufacturé en masse, garantissant une qualité uniforme même à des volumes importants. En septembre 2024, Lesaffre a introduit le Tradizy Durum, illustrant les avancées dans la technologie de stabilisation des levains qui préservent l'activité microbienne pendant le stockage et le transport. Les systèmes de levain liquide rationalisent les opérations avec moins de manipulation et une meilleure maîtrise de la fermentation, tandis que les formats séchés offrent une durée de conservation plus longue et une logistique simplifiée. L'Autorité européenne de sécurité des aliments (EFSA) a assoupli les obstacles réglementaires pour les petites boulangeries, favorisant l'utilisation de systèmes de production à base de levains[4]Source : EFSA, « Présomption qualifiée d'innocuité », efsa.europa.eu. Les outils de surveillance de la fermentation de pointe permettent un contrôle minutieux du pH, de la température et de l'activité microbienne, garantissant la cohérence du produit même lorsque la production monte en charge. Ces avancées ont suscité l'intérêt des fonds de capital-investissement, entraînant une vague de fusions et acquisitions dans le secteur européen de la boulangerie, dans l'objectif de regrouper des opérations artisanales fragmentées au sein d'entités unifiées et évolutives.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élasticité-prix par rapport aux pains blancs conventionnels | -1.8% | Europe de l'Est, segments sensibles aux prix dans l'UE | Court terme (≤ 2 ans) |

| Capacité limitée des boulangers artisanaux dans les villes secondaires | -1.4% | Villes secondaires d'Allemagne, de France et d'Italie | Moyen terme (2-4 ans) |

| Contraintes réglementaires et d'étiquetage | -0.9% | À l'échelle de l'UE, affectant particulièrement le commerce transfrontalier | Long terme (≥ 4 ans) |

| Coûts volatils du seigle et des farines de spécialité | -1.2% | Europe du Nord, notamment l'Allemagne et les Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élasticité-prix par rapport aux pains blancs conventionnels

Les produits à base de pain au levain affichent souvent une prime de prix de 20 à 40 % par rapport aux pains ordinaires, ce qui crée des problèmes d'accessibilité financière qui freinent leur attrait auprès des consommateurs soucieux de leur budget. Entre 2019 et 2023, les prix de la boulangerie allemande ont augmenté d'environ 33 %, les pains de spécialité subissant une inflation encore plus marquée, entraînant une baisse de l'élasticité de la demande, selon les données de FinanzNachrichten.de. En Europe de l'Est, les contraintes économiques limitent la consommation de pains premium, les ménages privilégiant les aliments essentiels aux produits artisanaux. L'élargissement de l'écart de prix découle de la hausse des coûts des ingrédients pour les farines de spécialité et des processus de fermentation plus longs, dépassant l'inflation des intrants pour le pain standard. En réponse, les chaînes de distribution au détail ont introduit des pains au levain sous marque propre, dans le but de combler l'écart de prix sans compromettre la qualité, bien que ces produits génèrent des marges plus étroites que leurs homologues conventionnels. Si la sensibilisation des consommateurs aux avantages nutritionnels et digestifs du pain au levain contribue à justifier le prix premium, la croissance globale du marché dépend de réductions de coûts supplémentaires grâce à la mise à l'échelle industrielle et à l'amélioration des efficiences de la chaîne d'approvisionnement.

Capacité limitée des boulangers artisanaux dans les villes secondaires

Au cours de la dernière décennie, l'Allemagne a connu une contraction significative de son secteur boulanger, perdant environ 30 % de ses établissements et entraînant la suppression d'approximativement 20 000 emplois. La France a quant à elle été le témoin d'une tendance similaire, avec la disparition d'environ 25 % de ses boulangeries artisanales. Les pénuries de main-d'œuvre ont exacerbé ces défis de capacité ; aux Pays-Bas, près de la moitié de toutes les boulangeries signalent des postes non pourvus, et plus de 75 % de leur personnel indique une charge de travail accrue. Les villes secondaires font face à des défis particuliers pour maintenir les boulangeries artisanales, aux prises avec des densités de population plus faibles et une demande réduite pour les produits premium, entraînant des lacunes notables dans la disponibilité du pain au levain. En Allemagne, le nombre d'apprentissages en boulangerie a chuté de moitié au cours de la dernière décennie, réduisant l'afflux d'artisans qualifiés essentiels à la production de pain au levain. Compte tenu de la nature complexe de la fermentation du pain au levain, qui exige des connaissances spécialisées et résiste à l'automatisation, il existe un goulot d'étranglement prononcé dans l'expansion des capacités de production. En réponse, les fournisseurs industriels ont déployé des initiatives de soutien technique et des systèmes de production rationalisés, visant à réduire les exigences de compétences sans compromettre la qualité des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les solutions sèches stimulent l'adoption industrielle

En 2025, les formats de mélange sec et prémix dominent le marché avec une part de 61,74 %, grâce à leur praticité et leur évolutivité. Leur durée de conservation prolongée minimise non seulement les risques de stocks pour les distributeurs, mais permet également une distribution géographique plus large sans recourir à la logistique de la chaîne du froid. Les boulangeries industrielles préfèrent les formats secs en raison de leurs performances de fermentation régulières et de leur manipulation simplifiée, contrairement aux levains liquides qui exigent un contrôle de la température et une synchronisation précise. Dans le même temps, les liquides prêts à l'emploi sont en progression, avec un TCAC de 6,48 % jusqu'en 2031. Ces levains liquides sont particulièrement prisés dans les environnements artisanaux, où leur fermentation immédiate et leur profondeur de saveur sont essentielles. C'est notamment le cas pour les petites boulangeries qui visent un pain au levain authentique sans les contraintes d'un entretien poussé du levain.

Les avancées technologiques dans les techniques de stabilisation ont renforcé la croissance du segment, garantissant la viabilité microbienne pendant la déshydratation et le stockage. Cette régularité des performances de fermentation, indépendamment des conditions environnementales, est un atout majeur pour les fabricants. Le lancement par Lesaffre du Tradizy Durum en septembre 2024 souligne cette tendance, introduisant un système innovant de pain au levain à base de blé dur qui marie fermentation traditionnelle et fiabilité industrielle. Les facteurs réglementaires favorisent les formats secs, qui exigent une surveillance de la chaîne du froid moins stricte et présentent des risques microbiologiques de transport réduits. Par ailleurs, le cadre de sécurité de l'Autorité européenne de sécurité des aliments (EFSA), qui assouplit les obstacles réglementaires pour les souches microbiennes établies dans la production de levains séchés, stimule davantage l'expansion du marché.

Par application : l'innovation autour de la pizza accélère la croissance

En 2025, les applications de pain et petits pains commandent une part de marché dominante de 67,98 %, soulignant les liens profondément ancrés du pain au levain avec la boulangerie artisanale et l'attrait du public pour les produits de panification fermentés. Pourtant, ce sont les croûtes et bases de pizza qui connaissent l'ascension la plus rapide, avec un TCAC de 7,54 % jusqu'en 2031. Cette poussée est largement attribuée aux opérateurs de la restauration collective, qui recherchent des offres uniques susceptibles de commander un prix premium dans le paysage ultra-concurrentiel de la restauration. Les avantages du pain au levain dans les applications pizza sont multiples : il offre une meilleure maniabilité de la pâte, un développement de saveur plus riche et des temps de maintien plus longs, ce qui contribue à minimiser les pertes dans les cuisines commerciales animées. Les boulangeries spécialisées, qui visent le marché des desserts premium, continuent d'enregistrer une demande régulière pour les gâteaux et pâtisseries. Parallèlement, les pains plats et autres produits de boulangerie spécialisés se taillent des niches, séduisant à la fois les goûts ethniques et les consommateurs soucieux de leur santé.

La croissance rapide du segment pizza reflète un mouvement plus large dans la restauration décontractée et semi-décontractée, où l'accent est mis sur les ingrédients artisanaux et les techniques de préparation authentiques. Les croûtes de pizza au levain présentent des avantages opérationnels : elles offrent une meilleure stabilité à la congélation-décongélation et une tolérance aux fermentations prolongées. Cela signifie que les restaurants peuvent préparer leurs bases à l'avance sans compromettre la qualité. La gamme de produits Sapore de Puratos fait des vagues, répondant spécifiquement au segment pizza avec ses formulations adaptées à la cuisson à haute température et au développement des arômes. L'essor de cette application est en outre soutenu par la perception du public selon laquelle le pain au levain est un choix plus sain que la pâte à pizza traditionnelle, lui permettant de commander un prix premium sur les marchés axés sur la santé. De plus, en Italie et dans certaines nations européennes, les cadres réglementaires qui défendent les méthodes de préparation traditionnelles ouvrent la voie à de véritables offres de pizza au levain, notamment celles répondant aux normes de désignation protégée.

Par canal de distribution : la dynamique de la restauration collective se renforce

En 2025, les circuits de distribution au détail dominent avec une part de marché de 77,92 %, soulignant la solide implantation du pain au levain dans les boulangeries des supermarchés et les épiceries fines. Ces points de vente répondent aux besoins des consommateurs soucieux de leur santé qui se tournent vers des choix artisanaux. Les détaillants apprécient le pain au levain non seulement pour sa durée de conservation plus longue par rapport au pain ordinaire, mais aussi pour son positionnement premium, qui améliore leurs marges bénéficiaires. Les supermarchés et hypermarchés tirent parti de leur envergure en matière d'approvisionnement et de distribution, leur permettant d'offrir des prix compétitifs sans compromis sur la qualité, grâce à leur logistique de chaîne du froid établie. Les épiceries fines se concentrent sur les segments premium, proposant des sélections de pains au levain de qualité et des informations éducatives qui fidélisent les consommateurs. Le commerce en ligne est également en hausse, séduisant les consommateurs qui privilégient la praticité et recherchent la livraison directe de produits artisanaux.

La restauration collective s'impose comme le canal de distribution à la croissance la plus rapide, avec un TCAC de 6,87 % jusqu'en 2031. Cette poussée est largement attribuée aux restaurants qui intègrent des bases de pain au levain, enrichissant à la fois la diversité de leurs menus et leur efficacité opérationnelle. Les avantages du pain au levain dans les cuisines commerciales — comme des temps de maintien plus longs, une meilleure stabilité à la congélation-décongélation et des profils de saveurs plus riches — renforcent son positionnement premium. Les fournisseurs d'ingrédients se tournent de plus en plus vers des solutions à base de pain au levain, notamment pour les produits de boulangerie qui exigent longévité et qualité constante en grandes quantités. Les grands producteurs, représentés par la Fédération belge des boulangers industriels, fournissent des produits standardisés de pain au levain aux secteurs du commerce de détail et de la restauration collective, en veillant à ce qu'ils répondent aux normes commerciales. Des partenariats, comme la collaboration entre Ulrick & Short et Nordmann début 2025, élargissent la portée du marché pour les ingrédients spécialisés de pain au levain dans divers canaux.

Analyse géographique

En 2025, l'Allemagne consolide son statut de premier marché européen du pain au levain, commandant une part de 22,63 %. Cette domination est renforcée par une forte appétence des consommateurs pour les pains traditionnellement fermentés et une présence industrielle significative, notamment en Saxe-Anhalt, qui abrite l'une des plus grandes installations de cuisson différée d'Europe, exploitée par Aryzta. Le marché prospère grâce à des circuits de distribution bien établis et une préférence culturelle pour les pains denses et savoureux, caractéristiques du pain au levain. Néanmoins, le paysage du pain au levain en Allemagne est confronté à des défis : une baisse de 30 % des opérations de boulangerie sur une décennie et de profondes pénuries de main-d'œuvre qui entravent la production artisanale. L'engagement d'Aryzta envers le marché allemand est souligné par son investissement de 12 millions USD dans une installation à four en pierre ultramoderne à Eisleben, dont la pleine capacité opérationnelle est prévue pour le second semestre 2025, même dans un contexte de pressions à la consolidation sectorielle. Bien que les prix aient augmenté d'environ 33 % entre 2019 et 2023, réduisant l'élasticité de la demande, notamment chez les consommateurs sensibles aux prix, le marché offre toujours un segment premium viable pour des offres distinctives de pain au levain.

Le Royaume-Uni se distingue comme le marché du pain au levain à la croissance la plus rapide en Europe, avec un TCAC projeté de 7,91 % jusqu'en 2031. Cette croissance est portée par une montée en puissance de la sensibilisation à la santé et par le code de bonnes pratiques pour le pain au levain de la Fédération des boulangers (Federation of Bakers), qui a apporté une clarté réglementaire très attendue. Les ajustements de la chaîne d'approvisionnement post-Brexit ont non seulement renforcé la production nationale de pain au levain, mais ont également réduit la concurrence des importations de l'UE, désormais confrontées à de nouvelles barrières commerciales. De solides collaborations avec la grande distribution renforcent davantage le marché britannique, illustrées par les partenariats de Promise Gluten Free avec des géants du commerce de détail comme Tesco, Sainsbury's, Morrisons, Aldi et Lidl. Dans un mouvement signalant les tendances à la consolidation, Mayfair, via sa société holding Ceres Group, a proposé l'acquisition de Pat the Baker et Irish Pride, une décision portée à l'attention de la Commission irlandaise de la concurrence et de la protection des consommateurs en décembre 2024. Le Royaume-Uni devant rendre obligatoire la fortification en acide folique en décembre 2026, un marché en plein essor se dessine pour les produits à base de pain au levain enrichis, conformes à ces directives nutritionnelles.

L'Italie, la France et l'Espagne, avec leurs liens culturels profondément ancrés dans la fermentation traditionnelle, connaissent des taux de croissance modérés à mesure qu'elles arrivent à maturité et font face à une concurrence accrue. L'attachement de l'Italie à son patrimoine boulanger artisanal est manifeste, le ministère de l'Agriculture ayant recensé 23 pains plats traditionnels, dont 2 indications géographiques protégées et 20 produits agroalimentaires traditionnels, renforçant l'évolution du marché du pain au levain. La France, malgré un appétit robuste des consommateurs pour les produits traditionnels, est aux prises avec un déclin de 25 % de ses boulangeries artisanales, ce qui contraint l'expansion du marché. La Belgique, ancrée autour de la Bibliothèque du Levain de Puratos et de ses installations de recherche à Saint-Vith, s'impose comme un pôle d'innovation clé, façonnant les tendances européennes du pain au levain. Pendant ce temps, les Pays-Bas, la Pologne et la Suède présentent des opportunités en plein essor, portées par des consommateurs soucieux de leur santé et un appétit croissant pour les produits de boulangerie premium, bien qu'elles nécessitent des investissements supplémentaires dans la distribution et la sensibilisation des consommateurs.

Paysage concurrentiel

Sur le marché européen du pain au levain, une fragmentation modérée offre des opportunités aux acteurs établis comme aux spécialistes émergents de se tailler des parts de marché grâce à un positionnement unique et à des avancées technologiques. Les leaders comme Puratos Group, Aryzta AG et Lesaffre se concentrent sur le développement des capacités industrielles, l'offre de soutien technique et la garantie de la cohérence des produits. En revanche, les producteurs artisanaux régionaux tirent parti de leur positionnement authentique et de leur connaissance approfondie des marchés locaux pour se démarquer.

Ce paysage concurrentiel illustre un glissement de la production artisanale vers l'évolutivité industrielle. Le succès repose sur l'harmonisation des techniques de fermentation traditionnelles avec les efficiences de fabrication contemporaines et des contrôles qualité rigoureux. Parmi les mouvements stratégiques notables, citons l'inauguration par Puratos de son Institut du Levain en Belgique en 2024 et la constitution de la plus grande bibliothèque de cultures de levain au monde, forte de 84 souches uniques. Pendant ce temps, l'investissement de 12 millions USD d'Aryzta dans la technologie des fours en pierre sur son site d'Eisleben illustre comment les acteurs établis du secteur associent investissements en capital et qualité artisanale, comme le souligne Snack Food & Wholesale Bakery.

Les acteurs de moindre envergure qui lorgnent sur le marché peuvent trouver un potentiel inexploité dans des niches comme le pain au levain sans gluten, les variantes enrichies en protéines et les solutions de panification maison conviviales, en s'implantant avant que les grandes entités ne lancent des produits concurrents. Les acquisitions stratégiques de Mayfair via son Ceres Group soulignent l'attrait du secteur, mettant en lumière sa trajectoire de croissance et l'attrait de la consolidation au sein de sa fragmentation. Les entreprises dotées de systèmes de qualité rigoureux et d'une conformité réglementaire efficace obtiennent un avantage, grâce aux réglementations de sécurité alimentaire de l'Union européenne. Dans le même temps, les petits producteurs artisanaux trouvent grâce aux yeux de l'Autorité européenne de sécurité des aliments (EFSA) en raison de sa position indulgente envers les méthodes de fermentation traditionnelles.

Leaders du secteur européen du pain au levain

Puratos Group

Aryzta AG

Lesaffre

IREKS GmbH

Ernst Böcker GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Corbion a lancé des solutions naturelles d'inhibition des moisissures spécifiquement conçues pour les applications de pain au levain, répondant aux défis de durée de conservation tout en préservant les exigences d'étiquette propre des détaillants et des opérateurs de restauration collective européens.

- Janvier 2025 : Aryzta a mis en service son centre d'innovation sur le site d'Eisleben en Allemagne, servant de centre d'excellence du Groupe pour le développement de produits, avec des installations de R&D, un suivi de la qualité et des machines pilotes pour la production en petites quantités et les tests de nouvelles innovations en produits de boulangerie.

- Janvier 2025 : IREKS a élargi sa gamme de produits MONDO LIEVITO MADRE pour répondre à la demande croissante de solutions standardisées de pain au levain dans les applications de boulangerie commerciale et domestique sur les marchés européens.

- Décembre 2024 : Aryzta a commencé la construction d'une ligne de fours en pierre de grande capacité de 100 tonnes sur son site d'Eisleben, en Allemagne, conçue pour l'efficacité énergétique et la durabilité, avec une capacité opérationnelle complète prévue pour le second semestre 2025, représentant un investissement significatif dans la production industrielle de qualité artisanale.

Périmètre du rapport sur le marché européen du pain au levain

Le pain au levain est un pain à levée naturelle qui n'utilise pas de levure commerciale pour lever. Le pain au levain agit comme un prébiotique, ce qui signifie que les fibres contenues dans le pain contribuent à nourrir les « bonnes » bactéries présentes dans les intestins.

Le marché est segmenté selon l'application, l'utilisateur final et la géographie. Le marché européen du pain au levain est segmenté par application en pain et petits pains, bases de pizza, gâteaux et autres applications. Par utilisateur final, le marché est segmenté en boulangeries industrielles, restauration collective et commerce de détail. Par géographie, le marché est segmenté en Espagne, Royaume-Uni, Allemagne, France, Italie, Russie et reste de l'Europe. Pour chaque segment, la taille et les prévisions du marché sont fournies en termes de valeur en millions USD.

| Liquide prêt à l'emploi |

| Mélange sec / Prémix |

| Pain et petits pains |

| Croûtes et bases de pizza |

| Gâteaux et pâtisseries |

| Autres applications |

| Transformation alimentaire | |

| Restauration collective | |

| Commerce de détail | Supermarchés / Hypermarchés |

| Épiceries fines | |

| Commerce en ligne | |

| Autres circuits hors domicile |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par forme | Liquide prêt à l'emploi | |

| Mélange sec / Prémix | ||

| Par application | Pain et petits pains | |

| Croûtes et bases de pizza | ||

| Gâteaux et pâtisseries | ||

| Autres applications | ||

| Par canal de distribution | Transformation alimentaire | |

| Restauration collective | ||

| Commerce de détail | Supermarchés / Hypermarchés | |

| Épiceries fines | ||

| Commerce en ligne | ||

| Autres circuits hors domicile | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du secteur européen du pain au levain ?

Le secteur est évalué à 0,95 milliard USD en 2026 et devrait atteindre 1,25 milliard USD d'ici 2031, reflétant un TCAC de 5,59 %.

Quel pays européen consomme le plus de produits de boulangerie à base de pain au levain aujourd'hui ?

L'Allemagne est en tête avec 22,63 % des ventes régionales, grâce à une forte préférence des consommateurs pour le pain de seigle fermenté et à une solide capacité industrielle.

Où la demande se développe-t-elle le plus rapidement au cours des cinq prochaines années ?

Le Royaume-Uni affiche la croissance la plus rapide, avec un TCAC projeté de 7,91 % jusqu'en 2031, porté par une consommation axée sur la santé et des règles d'étiquetage claires.

Pourquoi les mélanges secs dominent-ils la production commerciale de pain au levain ?

Les mélanges secs détiennent 61,74 % de part de marché car ils offrent une longue durée de conservation, un transport facile sans chaîne du froid et un contrôle régulier de la fermentation pour les grandes boulangeries.

Quel est le principal moteur de l'adoption du pain au levain pour les croûtes de pizza ?

Les opérateurs de la restauration collective privilégient les croûtes de pain au levain pour leur saveur plus riche et leurs temps de maintien prolongés, poussant les applications pizza à un TCAC de 7,54 % jusqu'en 2031.

Dernière mise à jour de la page le: