Taille et parts du marché européen des boissons prêtes à consommer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

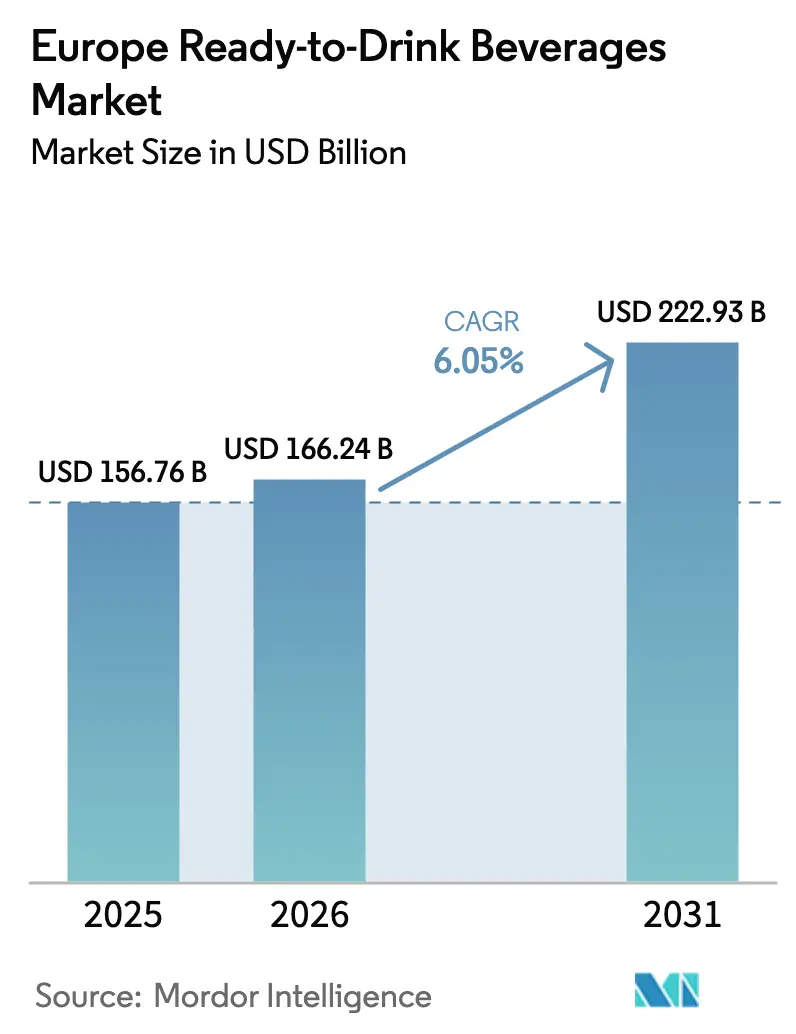

| Taille du marché de l'année de base (2025) | 156.76 Milliards de dollars |

| Taille du Marché (2026) | 166.24 Milliards de dollars |

| Taille du Marché (2031) | 222.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des boissons prêtes à consommer par Mordor Intelligence

La taille du marché européen des boissons prêtes à consommer est estimée à 166,24 milliards USD en 2026, en progression par rapport à la valeur de 156,76 milliards USD de 2025, avec des projections pour 2031 indiquant 222,93 milliards USD, soit une croissance à un TCAC de 6,05 % sur la période 2026-2031. Cette trajectoire reflète un changement fondamental du comportement des consommateurs vers des modes de consommation axés sur la commodité, où la préparation traditionnelle des boissons cède la place à des solutions à emporter qui s'alignent sur des modes de vie de plus en plus mobiles. La résilience du marché découle de sa capacité à s'adapter à l'évolution des priorités en matière de bien-être tout en maintenant le facteur commodité qui a initialement stimulé son adoption. L'expansion est soutenue par la préférence des consommateurs pour les formats à emporter adaptés aux modes de vie mobiles, une volonté croissante de dépenser davantage pour des bénéfices fonctionnels, et la capacité du secteur à s'adapter rapidement aux règles de durabilité de l'UE favorisant les emballages recyclables. Les embouteilleurs multinationaux augmentent leurs investissements en usine pour localiser la production et raccourcir les chaînes d'approvisionnement, protégeant ainsi le marché des boissons prêtes à consommer de la volatilité liée aux importations. La trajectoire de croissance accélérée de l'Espagne est corrélée à l'expansion du secteur touristique et à l'augmentation des dépenses des consommateurs dans les catégories de boissons haut de gamme [1]Source : Département américain de l'Agriculture, « Spain: Exporter Guide Annual », fas.usda.gov. L'innovation en matière d'emballage transforme les segments, avec les bouteilles PET/verre détenant 50,43 % des parts de marché en 2024, tandis que les cartons aseptiques/Tetra Packs enregistrent la croissance la plus rapide avec un TCAC de 8,30 % jusqu'en 2030. Ce changement reflète la pression réglementaire exercée par le règlement européen sur les emballages et les déchets d'emballages, en vigueur depuis février 2025, qui impose des normes de recyclabilité et des exigences de contenu recyclé minimal [2]Source : Commission européenne, « New EU regulation promotes the procurement of sustainable packaging », green-forum.ec.europa.eu.

Principaux enseignements du rapport

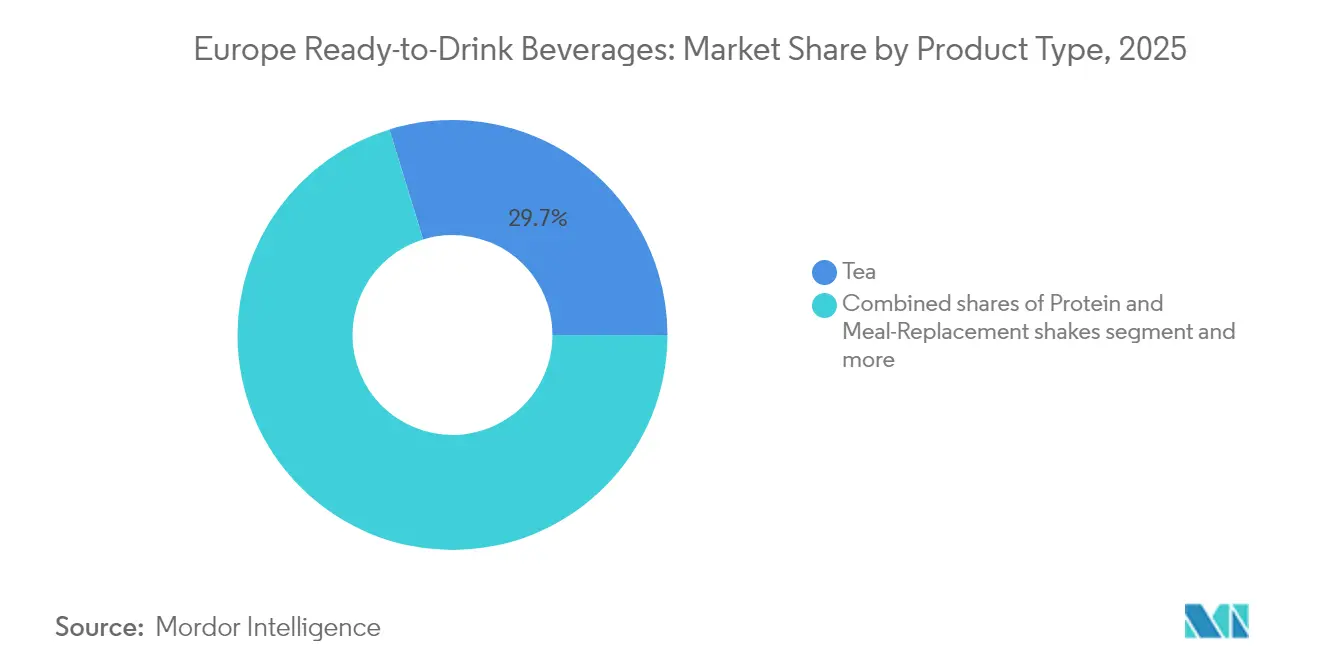

- Par type de produit, le thé a dominé avec 29,74 % des parts du marché des boissons prêtes à consommer en 2025, tandis que les shakes protéinés et de substitution de repas ont progressé à un TCAC de 7,05 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET/verre représentaient 49,62 % de la taille du marché des boissons prêtes à consommer en 2025 ; les cartons aseptiques/Tetra Packs devraient croître à un TCAC de 7,92 % jusqu'en 2031.

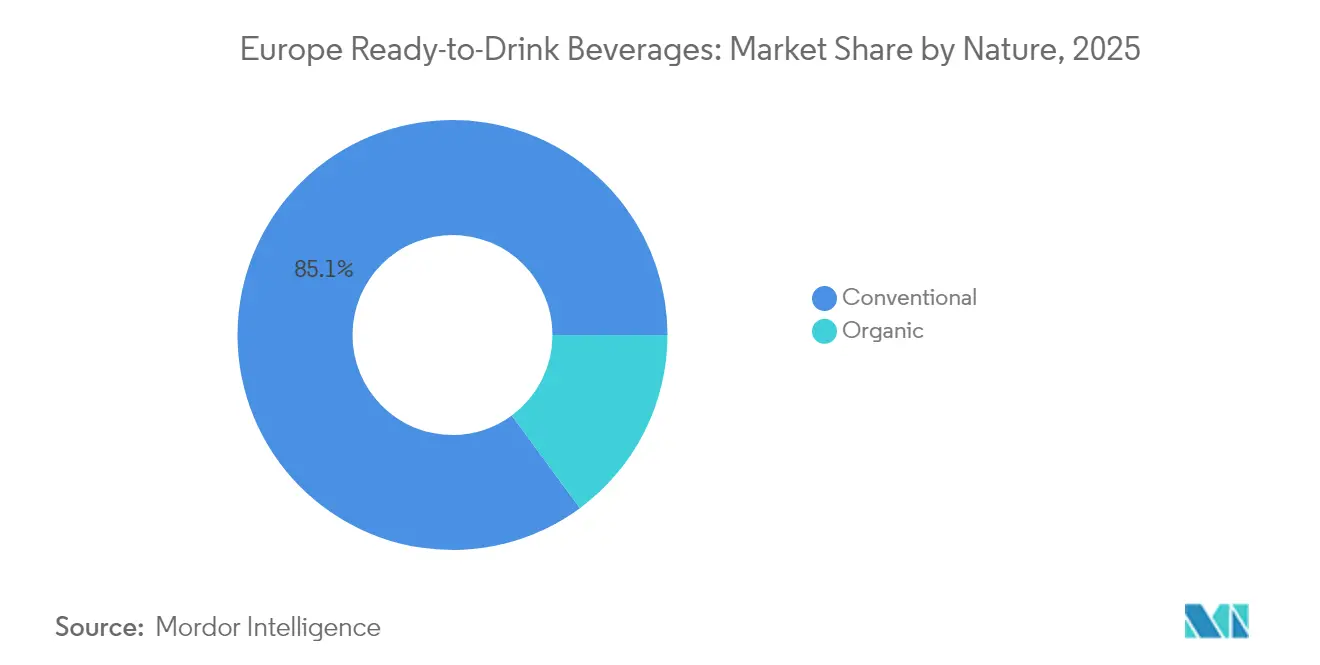

- Par nature, les gammes conventionnelles détenaient 85,10 % des parts de la taille du marché des boissons prêtes à consommer en 2025, et les variantes biologiques affichent un TCAC de 6,55 % sur la même période.

- Par canal de distribution, les supermarchés/hypermarchés captaient 64,85 % des parts en 2025, tandis que les magasins de détail en ligne devraient se développer à un TCAC de 7,18 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 25,10 % de la taille du marché des boissons prêtes à consommer en 2025 ; l'Espagne affiche la croissance la plus rapide avec un TCAC de 8,43 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des boissons prêtes à consommer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les boissons pratiques et à emporter | +1.2% | Mondiale, avec l'impact le plus fort au Royaume-Uni, en Allemagne et en France | Moyen terme (2-4 ans) |

| Demande croissante de boissons prêtes à consommer fonctionnelles et axées sur le bien-être | +1.5% | À l'échelle européenne, particulièrement forte dans les pays nordiques et aux Pays-Bas | Long terme (≥ 4 ans) |

| Innovation produit avec de nouvelles saveurs et de nouveaux ingrédients | +0.8% | Allemagne, Royaume-Uni, France en tête de l'adoption de l'innovation | Court terme (≤ 2 ans) |

| Popularité croissante des boissons biologiques et naturelles | +0.9% | Allemagne, Suède, Pays-Bas, avec extension à l'Europe centrale | Moyen terme (2-4 ans) |

| Tendances en matière de durabilité favorisant l'adoption d'emballages écologiques | +1.1% | À l'échelle de l'UE en raison du règlement sur les emballages et les déchets d'emballages, plus forte en Allemagne et dans les pays nordiques | Long terme (≥ 4 ans) |

| Expansion du commerce de détail moderne et du commerce électronique | +0.7% | Marchés matures d'Europe occidentale, Europe orientale en émergence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les boissons pratiques et à emporter

Les consommateurs européens accordent de plus en plus la priorité à la commodité par rapport aux méthodes traditionnelles de préparation des boissons, entraînant des changements fondamentaux dans les modes de consommation dans tous les segments démographiques. Le canal de commodité connaît une croissance rapide, avec des marchés européens présentant une adoption particulièrement forte. La France illustre cette tendance avec des épiceries de proximité enregistrant des augmentations de ventes de 48 %, tandis que les grands détaillants comme Asda, Waitrose et Marks & Spencer développent leurs formats de proximité pour capter l'évolution des comportements d'achat. Cette transformation reflète les schémas d'urbanisation où des consommateurs soumis à des contraintes de temps cherchent des solutions de satisfaction immédiate, en particulier parmi les jeunes démographies qui considèrent la commodité comme un service premium qui mérite d'être payé. La tendance s'accélère dans les zones métropolitaines où les trajets domicile-travail et les horaires de travail prolongés créent une demande de solutions nutritionnelles portables. Les occasions de consommation mobile représentent désormais le segment à la croissance la plus rapide au sein de la catégorie plus large des boissons prêtes à consommer, ce qui suggère que la commodité transcende la simple disponibilité du produit pour englober l'optimisation du contexte de consommation.

Demande croissante de boissons prêtes à consommer fonctionnelles et axées sur le bien-être

L'adoption de boissons fonctionnelles atteint une masse critique sur les marchés européens, avec 39 % des consommateurs britanniques consommant régulièrement des boissons fonctionnelles, ce qui indique une acceptation grand public au-delà des segments de santé de niche. Le marché européen des boissons fonctionnelles démontre un élan soutenu, les boissons énergisantes représentant une part de marché significative tandis que les cafés et thés prêts à consommer progressent à un TCAC substantiel. Les motivations des consommateurs se concentrent sur les priorités de santé et de bien-être, avec 58 % privilégiant les ingrédients naturels par rapport aux alternatives synthétiques, reflétant les changements de conscience post-pandémie vers des mesures de santé préventive. Le segment de la substitution de repas projette une croissance exceptionnelle, portée par l'intégration avec des médicaments amaigrissants comme le GLP-1 et la demande de formulations végétales à haute teneur en protéines. Les cadres réglementaires tels que les lignes directrices de l'Autorité européenne de sécurité des aliments (EFSA) sur les demandes nutritionnelles garantissent la sécurité des produits tout en permettant l'innovation dans l'incorporation d'ingrédients fonctionnels. La tendance s'étend au-delà de la nutrition sportive traditionnelle vers l'amélioration cognitive, la santé digestive et le soutien immunitaire, créant des opportunités pour les marques de se différencier grâce à des bénéfices de santé ciblés.

Innovation produit avec de nouvelles saveurs et de nouveaux ingrédients

Les cycles d'innovation s'accélèrent sur les marchés européens des boissons prêtes à consommer, avec des entreprises introduisant de nouveaux profils aromatiques et des ingrédients fonctionnels pour capter l'attention des consommateurs dans des catégories saturées. Le lancement par PepsiCo d'un cola prébiotique représente une innovation de rupture dans les segments de cola traditionnels, combinant des profils gustatifs familiers avec des bénéfices pour la santé intestinale afin de séduire les consommateurs soucieux de leur santé. Les innovations à base de thé témoignent de créativité, avec des marques comme Twinings lançant des gammes de thé pétillant proposant des vitamines et minéraux fonctionnels tout en maintenant moins de 50 calories par portion. Le segment du thé prêt à consommer se positionne comme une alternative plus saine à l'eau en bouteille, avec des formulations d'inspiration asiatique gagnant du terrain sur les marchés européens. Les tisanes à base de plantes comme l'hibiscus et le rooibos gagnent en popularité grâce à leurs propriétés antioxydantes, tandis que des innovations inter-catégories mélangent les protéines avec les formats de thé traditionnels pour créer des produits hybrides. Le succès de l'innovation dépend de plus en plus de l'équilibre entre les attentes gustatives et les bénéfices fonctionnels, les tests consommateurs montrant une volonté de recommandation de 90 % pour les produits qui répondent aux deux dimensions.

Popularité croissante des boissons biologiques et naturelles

La consommation de boissons biologiques démontre une résilience malgré les pressions économiques, avec le marché européen du café biologique se stabilisant à 133 000 tonnes en 2023, avec l'Allemagne en tête grâce à une part d'importation de 44 % [3]Source : CBI (Centre pour la Promotion des Importations en provenance des pays en développement), « European market potential for organic coffee », cbi.eu. Les importations biologiques de l'Espagne ont augmenté de 134 % depuis 2018, indiquant un appétit de marché émergent pour les produits biologiques haut de gamme malgré les préoccupations liées à la sensibilité aux prix. La préférence des consommateurs pour les formulations à étiquette propre s'intensifie, avec une part plus faible de consommateurs de boissons prêtes à consommer accordant la priorité aux ingrédients propres lors de leurs décisions d'achat. Le mouvement en faveur de l'étiquette propre évolue au-delà de la simplicité des ingrédients pour englober la responsabilité environnementale et la transparence de la chaîne d'approvisionnement, créant des avantages concurrentiels pour les marques qui communiquent efficacement leurs engagements en matière de durabilité. La croissance du marché des additifs alimentaires naturels soutient cette tendance, portée par les réglementations européennes favorisant les alternatives naturelles aux options synthétiques et l'accent mis par les consommateurs sur la transparence. Les exigences de certification biologique deviennent plus strictes en vertu du règlement UE 2018/848, applicable à partir de 2025, créant potentiellement des barrières pour les petits producteurs tout en bénéficiant aux marques biologiques établies disposant de systèmes de conformité robustes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières et des emballages | -0.8% | Impact mondial, affectant particulièrement l'Europe orientale et les marchés dépendants des approvisionnements | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes sur les ingrédients, l'étiquetage et la publicité limitant les formulations de produits | -0.6% | À l'échelle de l'UE, avec des coûts de conformité variables selon les États membres | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des additifs et des conservateurs décourageant certains acheteurs | -0.4% | Europe du Nord et Allemagne en tête du scepticisme, se répandant vers d'autres marchés | Long terme (≥ 4 ans) |

| Difficultés à préserver la fraîcheur des produits et la durée de conservation sans compromettre la qualité | -0.5% | Particulièrement problématique en Europe du Sud en raison du climat, affectant la distribution | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières et des emballages

Les vulnérabilités de la chaîne d'approvisionnement s'intensifient dans l'ensemble de la fabrication européenne de boissons prêtes à consommer, avec des coûts de canettes en aluminium augmentant de 15 à 20 % en raison des mises en œuvre tarifaires effectives à partir d'avril 2025. Les prix des grains de café sont susceptibles d'augmenter jusqu'à 46 % dans le cadre de nouvelles structures tarifaires, impactant directement la rentabilité du segment des cafés prêts à consommer et forçant les fabricants à envisager une reformulation ou des ajustements de prix. Les projections d'inflation alimentaire à un chiffre médian créent une sensibilité aux prix chez les consommateurs, entraînant une préférence accrue pour les marques distributeurs et une demande de justification de la valeur de la part des marques haut de gamme. Les complexités de la chaîne d'approvisionnement s'étendent au-delà des pressions sur les coûts pour inclure des délais de livraison plus longs et des incohérences de qualité, affectant particulièrement les petits fabricants dont les capacités de diversification des fournisseurs sont limitées. L'industrie européenne des boissons répond par des stratégies de renforcement de la chaîne d'approvisionnement, notamment la localisation des ingrédients, la diversification des fournisseurs et la gestion stratégique des stocks pour atténuer les impacts des perturbations. Les défis liés à la disponibilité des matières premières s'intensifient pendant les périodes de forte demande, créant des situations potentielles de rupture de stock qui profitent aux concurrents disposant de réseaux d'approvisionnement plus résilients.

Exigences réglementaires strictes sur les ingrédients, l'étiquetage et la publicité limitant les formulations de produits

Les cadres réglementaires européens créent des paysages de conformité de plus en plus complexes pour les fabricants de boissons prêtes à consommer, avec le règlement (CE) n° 1333/2008 établissant des processus d'approbation des additifs alimentaires stricts qui limitent la flexibilité de formulation. Les lignes directrices de l'EFSA sur les demandes nutritionnelles exigent une documentation scientifique approfondie pour les allégations de santé, créant des barrières pour les petites entreprises manquant d'expertise réglementaire et de ressources financières pour des études cliniques. La liste de l'Union des nouveaux aliments restreint l'innovation en matière d'ingrédients, exigeant une autorisation préalable à la mise sur le marché pour les nouveaux ingrédients fonctionnels susceptibles de différencier les produits sur des marchés concurrentiels. Les exigences en matière d'étiquetage en vertu du droit alimentaire européen imposent une divulgation complète des ingrédients et des informations nutritionnelles, augmentant les coûts d'emballage tout en limitant l'espace dédié aux messages marketing. Les restrictions publicitaires affectent particulièrement les allégations relatives aux boissons fonctionnelles, nécessitant une justification qui peut ne pas correspondre à la perception des consommateurs ou aux objectifs marketing. La charge réglementaire affecte de manière disproportionnée les formulations innovantes, pouvant freiner les cycles de développement produit et favoriser les ingrédients établis disposant de voies réglementaires éprouvées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du thé rencontre l'innovation protéinée

Le thé maintient une position dominante sur le marché avec 29,74 % de parts en 2025, reflétant la préférence historique des consommateurs européens pour les catégories de boissons traditionnelles et l'appréciation croissante des formulations de thé fonctionnel. Les shakes protéinés et de substitution de repas émergent comme le segment à la croissance la plus rapide avec un TCAC de 7,05 % pour 2026-2031, portés par une adoption grand public au-delà des données démographiques traditionnelles de la nutrition sportive et l'intégration avec des programmes de gestion du poids. Les produits à base de café capturent une présence de marché significative grâce aux innovations dans les boissons prêtes à consommer. Les boissons énergisantes et sportives maintiennent des performances stables malgré la surveillance réglementaire concernant la teneur en caféine et les pratiques marketing ciblant les jeunes consommateurs. Les segments de jus de fruits et légumes sont soumis à des pressions dues aux initiatives de réduction du sucre tout en bénéficiant des tendances d'étiquetage propre et des stratégies de positionnement haut de gamme.

Le segment du thé subit une transformation significative à travers l'incorporation d'ingrédients fonctionnels et des formats d'emballage innovants, avec des marques comme Twinings lançant des gammes de thé pétillant qui apportent vitamines et minéraux tout en maintenant moins de 50 calories par portion. Les produits prêts à consommer à base de produits laitiers bénéficient de la convergence avec la tendance protéinée, tandis que la catégorie des autres produits, incluant les eaux fonctionnelles et les boissons isotoniques, capte la croissance grâce à des solutions d'hydratation spécialisées. La trajectoire de croissance exceptionnelle du segment protéiné reflète le changement des consommateurs vers des solutions nutritionnelles pratiques, avec Starbucks s'associant à Arla Foods amba pour lancer un café glacé à haute teneur en protéines contenant 20 grammes de protéines par portion de 330 ml. Les dynamiques de marché suggèrent une prémiumisation continue dans toutes les catégories de produits, l'innovation se concentrant sur les bénéfices fonctionnels plutôt que sur la différenciation gustative traditionnelle.

Par type d'emballage : la durabilité stimule la croissance des cartons

Les bouteilles PET et verre représentent 49,62 % des parts de marché en 2025, bénéficiant de la familiarité des consommateurs et des avantages de positionnement haut de gamme, mais font face à une pression croissante due aux réglementations sur la durabilité et à la conscience environnementale. Les cartons aseptiques et Tetra Packs enregistrent la croissance la plus rapide avec un TCAC de 7,92 % pour 2026-2031, portés par le règlement européen sur les emballages et les déchets d'emballages exigeant des normes de recyclabilité et la préférence des consommateurs pour des options d'emballage respectueuses de l'environnement. Tetra Pak plaide pour l'adoption des cartons au détriment des canettes en fer-blanc traditionnelles, mettant en avant les bénéfices en matière de durabilité, tandis que la majorité des entreprises agroalimentaires acceptent les compromis liés aux coûts pour des pratiques durables. Les canettes maintiennent leur présence sur le marché grâce aux avantages de recyclabilité de l'aluminium, bien qu'elles fassent face à des pressions sur les coûts dues à des hausses de prix de 15 à 20 % liées aux mises en œuvre tarifaires. La catégorie des autres emballages, incluant les sachets souples et les emballages en carton, gagne du terrain grâce à des formats innovants qui répondent simultanément aux enjeux de commodité et de durabilité.

La transformation du paysage des emballages s'accélère sous l'effet des mandats réglementaires exigeant 30 % de contenu recyclé pour les emballages alimentaires en PET d'ici 2030, passant à 50 % d'ici 2040, modifiant fondamentalement l'économie des chaînes d'approvisionnement et les stratégies d'approvisionnement en matières premières. Les études consommateurs indiquent que les cartons bénéficient de la perception environnementale la plus favorable par rapport aux alternatives en plastique, avec 42 % des consommateurs prêts à payer des prix plus élevés pour des emballages respectueux de l'environnement. L'exigence réglementaire de 10 % d'emballages de boissons réutilisables crée des opportunités pour des solutions d'emballage innovantes tout en remettant en question les modèles traditionnels à usage unique. Les systèmes de consigne deviennent obligatoires d'ici 2029, visant des taux de collecte de 90 % et modifiant fondamentalement l'interaction des consommateurs avec les emballages dans tous les formats.

Par nature : la croissance du segment biologique s'accélère malgré des prix premium

Les produits conventionnels maintiennent une domination écrasante avec 85,10 % des parts de marché en 2025, reflétant la sensibilité aux prix et les habitudes de consommation établies, mais les alternatives biologiques captent une croissance accélérée à un TCAC de 6,55 % pour 2026-2031. La volonté des consommateurs de payer des prix premium pour la certification biologique crée des marges bénéficiaires durables qui justifient des coûts de production plus élevés et des exigences complexes en matière de chaîne d'approvisionnement. Le mouvement en faveur de l'étiquette propre s'étend au-delà de la certification biologique pour englober les ingrédients naturels, la responsabilité environnementale et la transparence de la chaîne d'approvisionnement, créant des avantages concurrentiels pour les marques qui communiquent efficacement leurs engagements en matière de durabilité.

Les cadres réglementaires deviennent plus stricts en vertu du règlement UE 2018/848, applicable à partir de 2025, créant potentiellement des barrières pour les petits producteurs tout en bénéficiant aux marques biologiques établies disposant de systèmes de conformité robustes. Le segment biologique bénéficie des tendances de consommation axées sur la santé et de la prise de conscience post-pandémie en matière de mesures de santé préventive, avec 29 % des consommateurs de boissons prêtes à consommer accordant la priorité aux ingrédients propres lors de leurs décisions d'achat. Les stratégies de positionnement haut de gamme permettent aux produits biologiques de maintenir des marges plus élevées malgré des volumes plus faibles, créant des modèles économiques durables pour les producteurs spécialisés. L'expansion du marché dépend des efforts d'éducation qui communiquent les avantages du biologique au-delà de l'impact environnemental pour inclure les avantages pour la santé et la différenciation gustative.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les supermarchés et les hypermarchés maintiennent une position dominante avec 64,85 % des parts de marché en 2025, s'appuyant sur les habitudes d'achat établies des consommateurs et des assortiments de produits complets, mais font face à une pression croissante de la part d'alternatives axées sur la commodité. Les magasins de détail en ligne émergent comme le canal à la croissance la plus rapide avec un TCAC de 7,18 % pour 2026-2031, portés par les modèles d'abonnement, les options d'achat en gros et les comportements de consommation axés sur la commodité, accélérés par la transformation numérique. Les épiceries de proximité et les supérettes bénéficient de l'évolution des comportements d'achat, le canal de commodité progressant significativement à l'échelle mondiale, la France enregistrant des augmentations de ventes de 48 % dans les formats de proximité. Les autres canaux de distribution, incluant les distributeurs automatiques et les points de vente de restauration hors domicile, s'adaptent aux modes de consommation post-pandémie tout en captant les opportunités d'achat impulsif.

La transformation numérique révèle d'importantes opportunités d'expansion du marché, le commerce électronique européen atteignant plus de 67 % de pénétration parmi les individus âgés de 16 à 74 ans en 2023, représentant un potentiel de croissance continu. L'analyse de la stratégie numérique européenne de PepsiCo révèle un potentiel inexploité, avec seulement 19 % des plateformes de livraison de repas espagnoles répertoriant les produits PepsiCo par rapport à 38,5 % en France, indiquant un espace substantiel pour l'expansion de la distribution numérique. Les grands détaillants européens, notamment Asda, Waitrose et Marks & Spencer, développent leurs offres de magasins de proximité pour capter l'évolution des préférences des consommateurs en matière d'accès immédiat et de paniers de petite taille. L'intégration des canaux en ligne et hors ligne crée des expériences omnicanales qui renforcent l'engagement des clients tout en fournissant de précieuses informations basées sur les données pour le marketing ciblé et les stratégies d'optimisation des stocks.

Analyse géographique

Le Royaume-Uni maintient sa position de plus grand marché européen des boissons prêtes à consommer avec 25,10 % des parts en 2025, mais fait face à une décélération de la croissance due à la maturité du marché qui limite les opportunités d'expansion par rapport aux marchés européens émergents. Les consommateurs britanniques démontrent des préférences sophistiquées pour les boissons fonctionnelles, avec 39 % consommant régulièrement des boissons énergisantes, des shakes protéinés ou des boissons probiotiques, indiquant une acceptation grand public au-delà des segments de santé de niche. Le marché britannique bénéficie d'une infrastructure de vente au détail avancée et de taux élevés de pénétration du commerce électronique, soutenant des stratégies de distribution omnicanales qui améliorent l'accessibilité des consommateurs selon l'Administration américaine du commerce international. Le Brexit continue de remodeler les dynamiques de la chaîne d'approvisionnement et les cadres réglementaires, créant à la fois des défis à travers des coûts de conformité accrus et des opportunités à travers une flexibilité réglementaire susceptible de permettre des cycles d'innovation produit plus rapides.

L'Espagne émerge comme le marché des boissons prêtes à consommer à la croissance la plus rapide en Europe avec un TCAC de 8,43 % pour 2026-2031, portée par une reprise économique avec une croissance du PIB projetée de 1,9 % en 2024 et une revitalisation du secteur touristique qui améliore les opportunités de consommation. Le marché bénéficie d'investissements stratégiques tels que la nouvelle usine de café de Nestlé S.A., reflétant la confiance dans les perspectives de croissance à long terme et les capacités de production locale. Les comportements des consommateurs évoluent vers la priorité accordée à la valeur tout en maintenant l'intérêt pour les catégories haut de gamme, créant des opportunités pour les marques qui équilibrent qualité et accessibilité financière. Les réglementations espagnoles en matière d'emballage au travers du Real Decreto de Envases créent des exigences de conformité qui pourraient favoriser les grands fabricants disposant des ressources nécessaires pour s'adapter rapidement à l'évolution des normes.

L'Allemagne, l'Italie, la France, les Pays-Bas, la Pologne, la Belgique, la Suède et les autres marchés européens contribuent à des schémas de croissance diversifiés reflétant des conditions économiques variées, la sophistication des consommateurs et les environnements réglementaires. La France affiche le taux de pénétration des boissons le plus élevé, avec des épiceries de proximité enregistrant des augmentations de ventes significatives, indiquant une forte adoption par les consommateurs des modes de consommation à emporter. Le marché européen collectif bénéficie de l'harmonisation réglementaire par le biais du règlement européen sur les emballages et les déchets d'emballages, en vigueur depuis février 2025, qui établit des normes de durabilité cohérentes tout en favorisant potentiellement les grands fabricants disposant de ressources de conformité. Les tendances de consolidation régionale continuent de remodeler les paysages concurrentiels, avec des acquisitions et des partenariats transfrontaliers renforçant les capacités de distribution et l'accès au marché dans plusieurs territoires européens.

Paysage concurrentiel

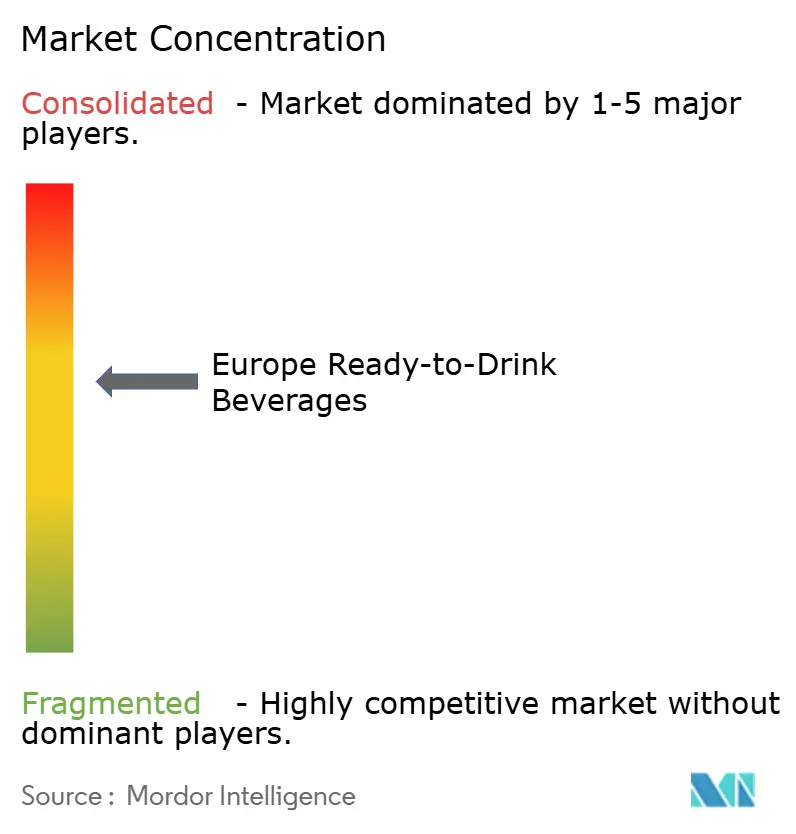

Le marché européen des boissons prêtes à consommer présente une concentration modérée, indiquant une intensité concurrentielle suffisante pour stimuler l'innovation tout en permettant aux acteurs établis de maintenir des avantages stratégiques grâce aux économies d'échelle et aux réseaux de distribution. Les leaders du marché, notamment PepsiCo, Nestlé S.A., The Coca‑Cola Company, Starbucks Corp., etc., poursuivent des stratégies de différenciation axées sur l'innovation fonctionnelle, le positionnement haut de gamme et des solutions d'emballage durables plutôt que sur la concurrence traditionnelle par les prix. Le lancement par PepsiCo d'un cola prébiotique démontre une innovation de rupture dans des catégories matures, tandis que le partenariat de The Coca‑Cola Company avec illycaffé pour un café prêt à consommer haut de gamme cible le marché mondial d'environ 10 milliards USD à travers des structures de coentreprise. Les activités de consolidation reconfigurent la dynamique concurrentielle, l'acquisition de Britvic PLC par Carlsberg pour 3,3 milliards GBP créant des capacités multi-boissons renforcées et des synergies de coûts potentielles de 100 millions GBP sur cinq ans.

L'adoption de la technologie se concentre sur l'optimisation de la distribution numérique, avec des lacunes significatives en matière de présence sur les plateformes créant des opportunités de gains de parts de marché grâce à une meilleure disponibilité en ligne. Des opportunités émergent dans les segments des boissons fonctionnelles où les acteurs traditionnels manquent d'expertise, permettant aux entreprises spécialisées de capter la croissance grâce à des bénéfices de santé ciblés et un positionnement d'étiquette propre. Le segment de la substitution de repas projette une expansion exceptionnelle dépassant 19 milliards GBP d'ici 2030, attirant de nouveaux entrants avec des formulations végétales et des approches de nutrition personnalisée.

Les perturbateurs émergents s'appuient sur des modèles de vente directe aux consommateurs et des services d'abonnement pour contourner les gardiens traditionnels du commerce de détail tout en fidélisant la clientèle grâce à des expériences personnalisées. La conformité réglementaire au règlement européen sur les emballages et les déchets d'emballages crée des avantages concurrentiels pour les entreprises disposant de capacités avancées en matière de durabilité, désavantageant potentiellement les acteurs plus petits manquant de ressources pour les investissements en matière de conformité. Les cycles d'innovation s'accélèrent grâce aux applications des biosciences pour la conservation naturelle et le développement d'ingrédients fonctionnels, nécessitant des investissements continus en R&D pour maintenir un positionnement concurrentiel dans des segments de marché en évolution rapide.

Leaders du secteur européen des boissons prêtes à consommer

Monster Beverage Corporation

Nestlé S.A.

SUNTORY HOLDINGS LIMITED

PepsiCO

The Coca‑Cola Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : La marque Metaxa de Rémy Cointreau a lancé une gamme de deux cocktails en canette à travers l'Europe. Les variantes Peach Spritz et Ginger and Lime Long Drink ont fait leur apparition en rayons dans des canettes de 25 cl, avec un degré d'alcool de 5 % ABV. Le lancement a coïncidé avec une nouvelle campagne marketing intitulée « Get your cocktails ON ».

- Mai 2025 : Müller Yogurt and Desserts et Myprotein ont étendu leur collaboration en lançant un shake protéiné prêt à consommer ainsi que deux yaourts à haute teneur en protéines. Les shakes protéinés prêts à consommer, disponibles en format 385 ml, étaient proposés en saveurs chocolat et fraise, chacun apportant 25 g de protéines avec une formulation faible en matières grasses et sans sucre ajouté. Les nouveaux produits ont été mis à disposition auprès de divers détaillants au Royaume-Uni.

- Février 2025 : Emmi a lancé Caffè Latte Zero, un café prêt à consommer sans sucre ajouté ni édulcorants, se positionnant comme une première sur le marché britannique. Élaboré uniquement à partir de café et de lait, le nouveau produit cible les consommateurs soucieux de leur santé, répondant à la demande croissante d'alternatives à faible teneur en sucre. Caffè Latte Zero est arrivé en exclusivité dans les rayons Tesco le 3 mars 2025, au prix de vente conseillé de 1,85 GBP pour une bouteille de 230 ml.

- Janvier 2025 : Dans le cadre d'un nouveau partenariat, le Dilmah Craft Iced Tea est devenu disponible pour les consommateurs aux Pays-Bas dans un format pratique de canettes de 330 ml. Réputé pour son goût rafraîchissant et naturel, le Dilmah Craft Iced Tea offre les bienfaits du thé de Ceylan. Il est élaboré à partir de feuilles de thé cueillies à la main dans les jardins de thé du Sri Lanka et infusé sur place pour préserver sa fraîcheur, ses arômes et ses propriétés antioxydantes.

Périmètre du rapport sur le marché européen des boissons prêtes à consommer

Les boissons prêtes à consommer sont des boissons à usage unique conditionnées pour une consommation immédiate à l'achat. Il existe différents types de boissons prêtes à consommer, chacun répondant à un besoin différent. Conformément au périmètre de notre étude, nous avons pris en compte toutes les principales catégories de produits telles que le thé, le café, les boissons énergisantes, les jus de fruits et légumes, etc.

Le marché européen des boissons prêtes à consommer est segmenté par type de produit, canal de distribution et pays. Par type de produit, le marché est segmenté en thé, café, boissons énergisantes, jus de fruits et légumes, boissons à base de produits laitiers et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de détail en ligne et autres canaux de distribution. En outre, l'étude analyse le marché des boissons prêtes à consommer sur les marchés émergents et établis en Europe, notamment le Royaume-Uni, l'Allemagne, la France, la Russie, l'Italie, l'Espagne et le reste de l'Europe. Le rapport propose la taille du marché et des prévisions pour le marché européen des boissons prêtes à consommer en valeur (millions USD) pour tous les segments susmentionnés.

| Thé |

| Café |

| Boissons énergisantes/sportives |

| Jus de fruits et légumes |

| Boissons prêtes à consommer à base de produits laitiers |

| Shakes protéinés et de substitution de repas |

| Autres |

| Bouteilles PET/verre |

| Canettes |

| Cartons aseptiques/Tetra Packs |

| Autres |

| Conventionnel |

| Biologique |

| Supermarchés/hypermarchés |

| Épiceries de proximité/supérettes |

| Magasins de détail en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Thé |

| Café | |

| Boissons énergisantes/sportives | |

| Jus de fruits et légumes | |

| Boissons prêtes à consommer à base de produits laitiers | |

| Shakes protéinés et de substitution de repas | |

| Autres | |

| Par type d'emballage | Bouteilles PET/verre |

| Canettes | |

| Cartons aseptiques/Tetra Packs | |

| Autres | |

| Par nature | Conventionnel |

| Biologique | |

| Par canal de distribution | Supermarchés/hypermarchés |

| Épiceries de proximité/supérettes | |

| Magasins de détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés répondues dans le rapport

Quelle est la valeur actuelle et la perspective de croissance du marché des boissons prêtes à consommer en Europe ?

La taille du marché des boissons prêtes à consommer est de 166,24 milliards USD en 2026 et devrait atteindre 222,93 milliards USD d'ici 2031 à un TCAC de 6,05 %.

Quel segment de produit affiche la dynamique de croissance la plus forte ?

Les shakes protéinés et de substitution de repas se distinguent avec un TCAC de 7,05 % jusqu'en 2031, portés par une demande grand public pour une nutrition pratique à haute teneur en protéines.

Comment les réglementations européennes sur les emballages vont-elles influencer les formats de boissons ?

Le règlement de 2025 exige que tous les emballages soient recyclables d'ici 2030 et que les emballages en PET contiennent 30 % de contenu recyclé, accélérant l'adoption des cartons et des systèmes réutilisables.

Quel canal de vente se développe le plus rapidement ?

Les magasins de détail en ligne devraient croître à un TCAC de 7,18 % grâce à une forte pénétration d'internet et à des modèles d'abonnement qui favorisent les achats récurrents.

Dernière mise à jour de la page le: