Taille et part du marché européen des boissons fonctionnelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

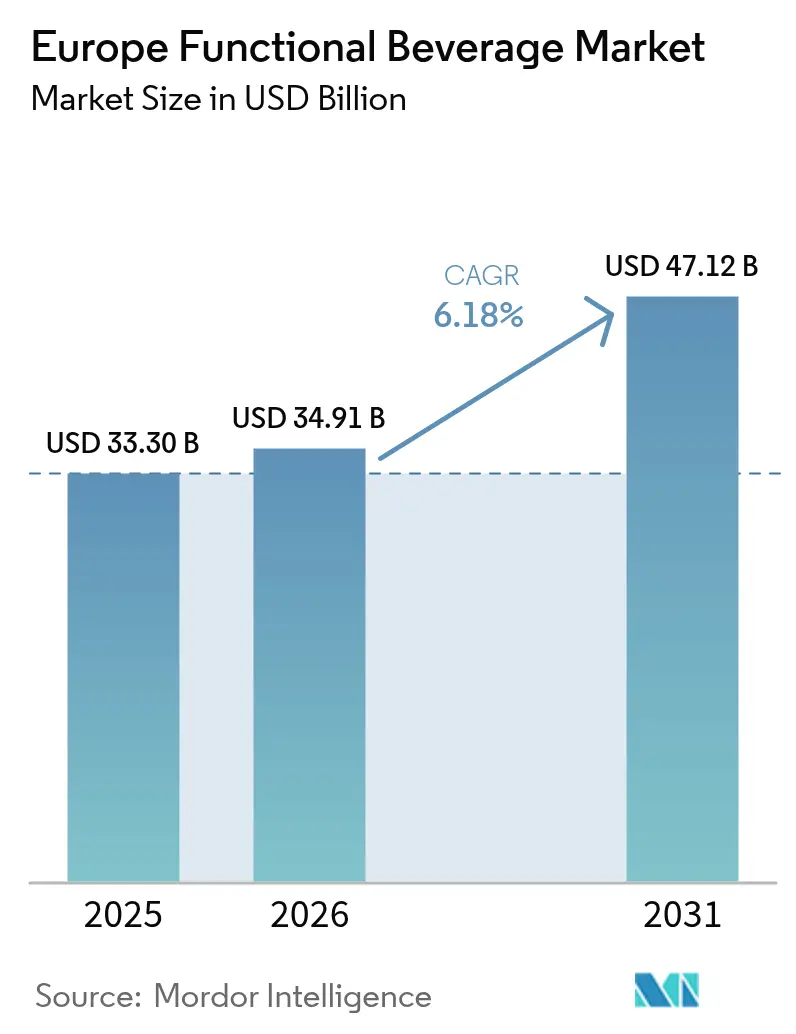

| Taille du marché de l'année de base (2025) | 33.30 Milliards de dollars |

| Taille du Marché (2026) | 34.91 Milliards de dollars |

| Taille du Marché (2031) | 47.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des boissons fonctionnelles par Mordor Intelligence

La taille du marché européen des boissons fonctionnelles était évaluée à 33,30 milliards USD en 2025 et devrait croître de 34,91 milliards USD en 2026 pour atteindre 47,12 milliards USD d'ici 2031, à un TCAC de 6,18 % au cours de la période de prévision (2026-2031). Les produits stimulants restent omniprésents dans les rayons des détaillants ; cependant, les préférences des consommateurs évoluent vers des bénéfices santé cliniquement validés, des ingrédients à étiquette propre et des engagements en matière de durabilité. Les multinationales réallouent leurs budgets de recherche vers des essais contrôlés randomisés conformes aux normes de l'Autorité européenne de sécurité des aliments, tandis que les détaillants augmentent l'espace en rayon pour les produits à base végétale, faibles en sucre et axés sur la santé intestinale. L'expansion du commerce électronique par abonnement stimule les marques en vente directe aux consommateurs qui privilégient la personnalisation et des chaînes d'approvisionnement plus fraîches. Dans le même temps, la hausse des coûts des ingrédients et des emballages exerce une pression sur les marges, poussant les fabricants à rationaliser leurs portefeuilles de produits et à investir dans des stratégies d'approvisionnement à intégration verticale. Dans cet environnement, le marché européen des boissons fonctionnelles évolue d'une offre axée sur le rafraîchissement vers une nutrition fondée sur des preuves, soutenant une croissance de valeur résiliente même si les ventes de boissons gazeuses traditionnelles stagnent.

Principaux enseignements du rapport

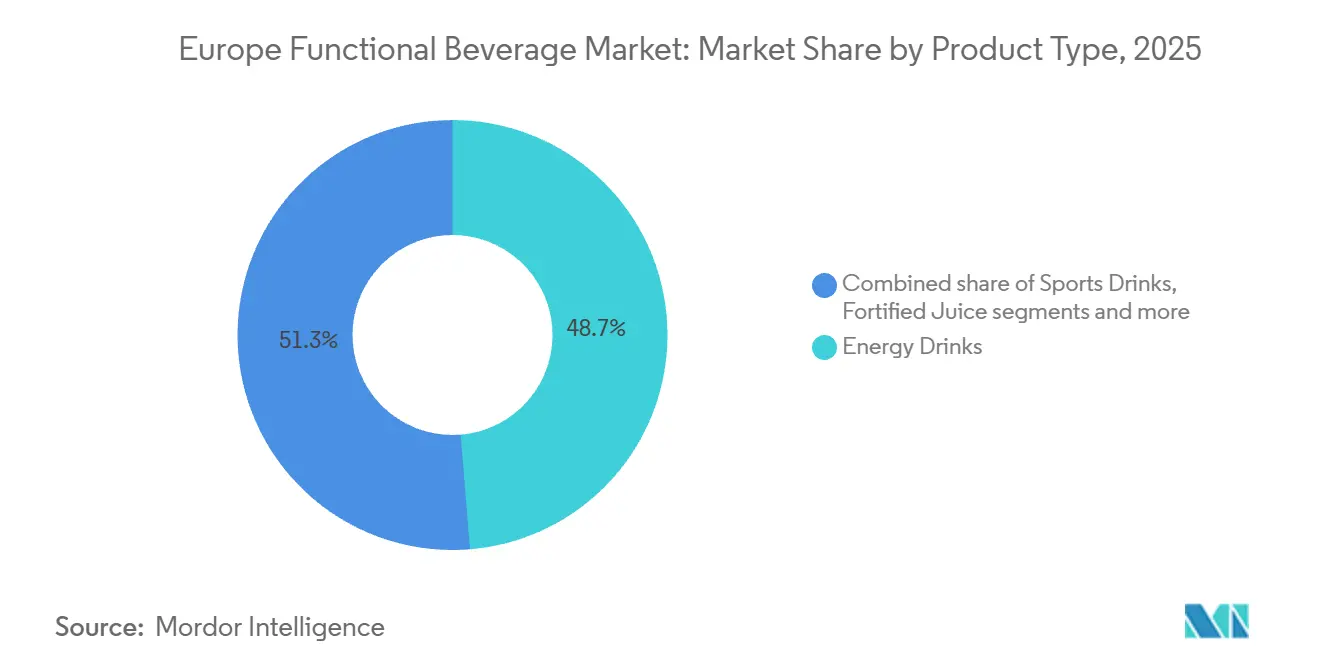

- Par type de produit, les boissons énergisantes ont dominé avec 49,21 % de la part de marché européen des boissons fonctionnelles en 2025, tandis que les boissons sportives progressent à un TCAC de 8,23 % jusqu'en 2031.

- Par fonctionnalité, le soutien immunitaire a capté 48,01 % de la taille du marché européen des boissons fonctionnelles en 2025, tandis que la santé digestive devrait se développer à un TCAC de 8,43 % entre 2026 et 2031.

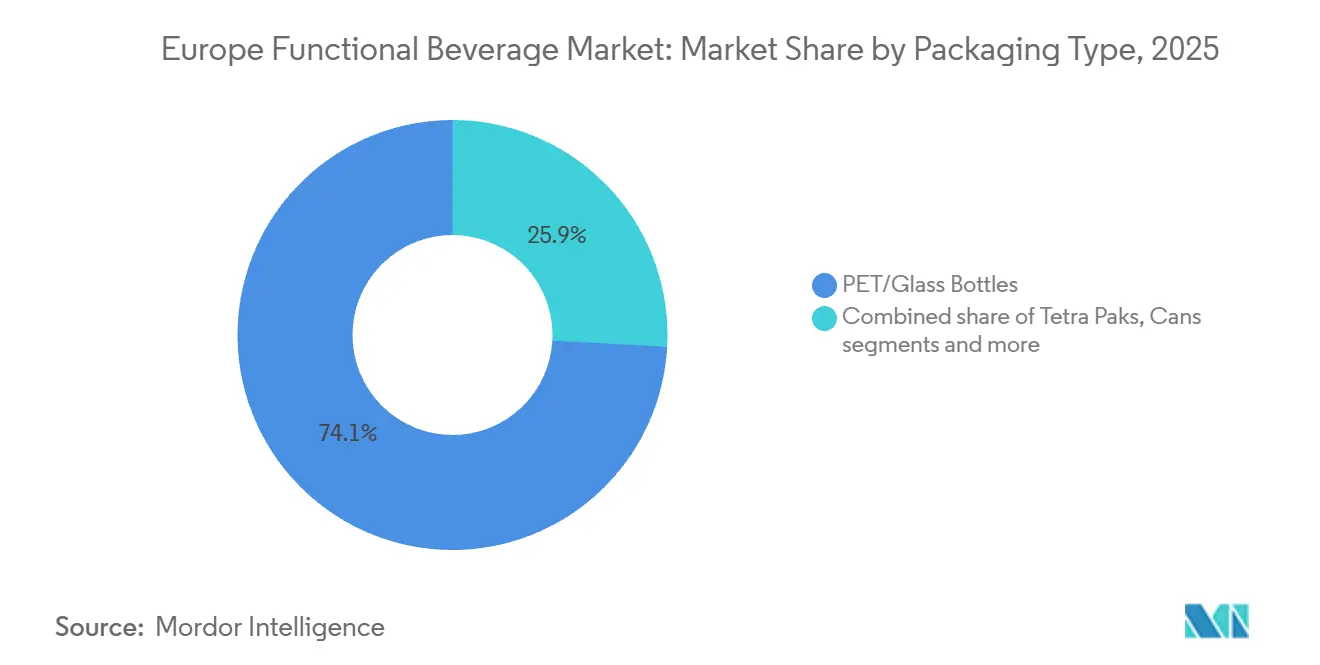

- Par emballage, les bouteilles PET et en verre représentaient 74,12 % du volume de 2025 ; les emballages Tetra Pak représentent le format à la croissance la plus rapide avec un TCAC de 8,88 % jusqu'en 2031.

- Par distribution, les supermarchés et hypermarchés détenaient 41,89 % de part en 2025, mais les magasins de vente au détail en ligne devraient croître à un TCAC de 7,27 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec 34,81 % de la valeur de 2025 ; la France est la géographie à la croissance la plus rapide avec un TCAC de 7,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des boissons fonctionnelles

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé et le bien-être préventifs | +1.2% | Allemagne, Royaume-Uni, France, Pays-Bas, Suède | Moyen terme (2 à 4 ans) |

| Demande croissante de boissons à étiquette propre avec des ingrédients naturels | +0.9% | Allemagne, France, Royaume-Uni, Belgique, Pays-Bas | Court terme (≤ 2 ans) |

| Accent croissant sur la durabilité et l'approvisionnement éthique en ingrédients | +0.7% | Allemagne, France, Pays-Bas, Suède, Belgique | Long terme (≥ 4 ans) |

| Évolution vers des boissons fonctionnelles à base végétale et biologiques | +1.1% | Allemagne, France, Royaume-Uni, Pays-Bas, Suède | Moyen terme (2 à 4 ans) |

| Popularité des boissons énergisantes pour un regain d'énergie rapide et la commodité | +0.8% | Allemagne, Royaume-Uni, Pologne, Espagne, Italie | Court terme (≤ 2 ans) |

| Population vieillissante stimulant la demande de boissons de bien-être préventif | +0.6% | Allemagne, Italie, France, Espagne, Belgique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour la santé et le bien-être préventifs

Les consommateurs européens intègrent de plus en plus les boissons fonctionnelles dans leurs routines quotidiennes comme mesures de santé préventives plutôt que comme remèdes réactifs. Ce changement de comportement, qui a pris de l'élan pendant la pandémie de COVID-19, est désormais bien établi. Une récente enquête de l'Association internationale des probiotiques Europe a révélé que plus de la moitié des consommateurs européens se sentent insuffisamment informés sur les bienfaits des probiotiques pour la santé. Cependant, près de la moitié des répondants au Royaume-Uni ont déclaré avoir consommé une boisson fonctionnelle au cours des trois derniers mois, soulignant une demande latente qui pourrait être libérée par l'éducation et la validation clinique [1]Source : Association internationale des probiotiques Europe, « Manifeste IPA Europe 2024 », IPA Europe, ipaeurope.org. Cette approche proactive est particulièrement évidente en Allemagne et aux Pays-Bas, où les consommateurs recherchent activement des produits enrichis en vitamines D et K2 pour la santé osseuse, en acides gras oméga-3 pour le soutien cardiovasculaire, et en adaptogènes comme l'ashwagandha pour la gestion du stress. Cette tendance influence les cycles de développement des produits, les marques allouant de plus en plus leurs budgets de recherche à des essais contrôlés randomisés. Ces essais visent à satisfaire les normes de cause à effet de l'Autorité européenne de sécurité des aliments pour les allégations de santé, permettant la transformation des aspirations en matière de bien-être en stratégies marketing conformes à la réglementation.

Demande croissante de boissons à étiquette propre avec des ingrédients naturels

La demande de produits à étiquette propre a évolué d'une tendance marketing à un attribut de produit essentiel, les consommateurs européens examinant de plus en plus les listes d'ingrédients à la recherche d'édulcorants artificiels, de colorants synthétiques et d'additifs inconnus. Les édulcorants naturels comme la stévia, dérivée de *Stevia rebaudiana*, et le fruit du moine, issu de *Siraitia grosvenorii*, remplacent l'aspartame et le sucralose dans les reformulations de produits. Cependant, les fabricants font face à des défis pour masquer le goût de ces édulcorants, nécessitant souvent une co-formulation avec de l'érythritol ou de l'allulose pour obtenir une palatabilité acceptable. En février 2024, Danone a annoncé un investissement dans une nouvelle installation Alpro à base végétale en France, avec une capacité de production dépassant 300 000 litres par jour, soulignant l'échelle nécessaire pour répondre à la demande d'étiquette propre tout en restant compétitif en termes de coûts. De plus, l'Union des associations européennes de boissons non alcoolisées s'est engagée à réduire de 10 % la teneur en sucre dans les portefeuilles des membres d'ici 2025. Cet engagement a accéléré l'adoption de systèmes d'arômes naturels dérivés de plantes telles que l'hibiscus, la fleur de sureau et le curcuma. Cette tendance est particulièrement significative en Allemagne et en France, où la certification biologique et l'étiquetage Nutri-Score influencent fortement les décisions d'achat des consommateurs au point de vente.

Accent croissant sur la durabilité et l'approvisionnement éthique en ingrédients

La durabilité est passée d'un effort secondaire de responsabilité sociale des entreprises à un facteur d'achat clé, les consommateurs européens exigeant de plus en plus de transparence concernant l'empreinte carbone, l'utilisation de l'eau et les pratiques de travail équitables dans les chaînes d'approvisionnement des boissons. L'initiative « World Without Waste » de The Coca-Cola Company, qui vise un emballage entièrement recyclable dans les prochaines années et l'atteinte de zéro émission nette de carbone d'ici le milieu du siècle, illustre le niveau d'engagement nécessaire pour rester pertinent auprès des consommateurs soucieux de l'environnement. De même, Danone a obtenu la certification B Corporation pour ses opérations nord-américaines il y a plusieurs années et a étendu les pratiques d'agriculture régénérative à son approvisionnement en ingrédients laitiers et végétaux européens. Cela inclut des partenariats avec des agriculteurs pour restaurer la santé des sols, séquestrer le carbone et réduire la dépendance aux engrais synthétiques. Le récent investissement d'Oatly dans des installations de production en Suède et aux Pays-Bas intègre des infrastructures d'énergie renouvelable et des pratiques d'agriculture régénérative de l'avoine, alignant la marque avec les consommateurs qui examinent attentivement les émissions de portée 3 et les méthodes agricoles. L'accent sur l'approvisionnement éthique est particulièrement fort en Allemagne, aux Pays-Bas et en Suède, où les consommateurs sont prêts à payer des primes de 10 % à 15 % pour des produits certifiés par des organisations telles que Fair Trade, Rainforest Alliance ou B Corporation. Des détaillants comme Albert Heijn et ICA mettent également l'accent sur les partenariats avec des fournisseurs ayant des références de durabilité vérifiées, reflétant l'importance croissante des pratiques éthiques et durables dans ces marchés.

Évolution vers des boissons fonctionnelles à base végétale et biologiques

Les boissons fonctionnelles à base végétale gagnent des parts de marché par rapport aux alternatives à base laitière, portées par la prévalence de l'intolérance au lactose, les préoccupations environnementales et la perception que les protéines végétales offrent une meilleure digestibilité. Une analyse de Roland Berger indique que le marché européen des produits laitiers à base végétale s'est développé de manière significative, le lait d'avoine s'imposant comme la base préférée pour la fortification fonctionnelle en raison de sa saveur neutre et de sa texture crémeuse. L'expansion d'Oatly dans toute l'Europe du Nord, notamment en Suède et au Royaume-Uni, a contribué à normaliser les boissons fonctionnelles à base végétale dans les circuits d'épicerie grand public. De plus, l'annonce d'Alpro en mars 2025 de s'approvisionner en 100 % d'avoine britannique met en évidence une stratégie de localisation visant à réduire les empreintes carbone et à répondre aux préférences régionales en matière de provenance. La certification biologique reste un facteur de différenciation clé en Allemagne, où le label Bio-Siegel commande des primes de prix de 15 % à 20 %, et en France, où la certification Agriculture Biologique (AB) est indispensable pour accéder aux détaillants spécialisés en alimentation santé tels que Naturalia et Biocoop.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Exigences réglementaires strictes pour l'étiquetage des allégations de santé | -0.8% | Allemagne, France, Royaume-Uni, Pays-Bas, Belgique | Moyen terme (2 à 4 ans) |

| Difficultés de formulation avec les exhausteurs de goût naturels | -0.4% | Allemagne, Royaume-Uni, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Coûts de production élevés pour les ingrédients innovants | -0.6% | Allemagne, France, Royaume-Uni, Pays-Bas, Suède | Moyen terme (2 à 4 ans) |

| Scepticisme des consommateurs à l'égard des allégations de santé non vérifiées | -0.5% | Allemagne, Royaume-Uni, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes pour l'étiquetage des allégations de santé

L'Autorité européenne de sécurité des aliments (EFSA) applique des normes rigoureuses pour valider les allégations de santé, exigeant des essais cliniques pouvant coûter des montants significatifs par ingrédient. Ces exigences créent des défis pour les petites et moyennes entreprises qui ne disposent pas de l'infrastructure de recherche nécessaire. L'EFSA exige des preuves de relations de cause à effet par le biais d'essais contrôlés randomisés sur des humains, une norme qui a laissé des milliers d'allégations de santé botaniques « en attente » pendant des années. Cela a considérablement freiné l'innovation dans les catégories d'ingrédients à base de plantes et traditionnels. Le règlement de l'Union européenne 2024/2105, qui a rejeté les allégations de santé pour certaines souches probiotiques et extraits de plantes, illustre le conservatisme réglementaire qui oblige les marques à s'appuyer sur des allégations de fonction générale plutôt que sur des messages thérapeutiques spécifiques [2]Source : EUR-Lex, « Règlement UE 2024/2105 sur les allégations de santé », Journal officiel de l'Union européenne, eur-lex.europa.eu. Cette approche réduit la différenciation des produits et complique l'éducation des consommateurs. L'impact de ces restrictions est particulièrement prononcé en Allemagne et en France, où les autorités nationales adhèrent strictement aux directives de l'EFSA avec une flexibilité minimale. En revanche, l'Italie et l'Espagne ont historiquement adopté des interprétations plus souples pour les plantes médicinales méditerranéennes traditionnelles, telles que l'extrait de feuille d'olivier et la grenade. Par exemple, dans certains cas, le taux d'approbation des allégations de santé dans ces pays a été plus élevé que dans d'autres, dépassant 50 % pour certains ingrédients traditionnels.

Difficultés de formulation avec les exhausteurs de goût naturels

Le passage des systèmes d'arômes artificiels aux systèmes d'arômes naturels entraîne des défis techniques qui peuvent affecter les profils gustatifs, la stabilité en rayon et les structures de coûts, en particulier lors de la reformulation de produits établis avec une base de clientèle fidèle. Les édulcorants naturels tels que la stévia et le fruit du moine ont souvent des arrière-goûts amers ou métalliques, nécessitant l'ajout d'ingrédients complémentaires comme l'érythritol, l'allulose ou des extraits d'arômes naturels. Cela augmente la complexité de la formulation et fait monter les coûts des matières premières de 15 % à 25 % par rapport aux options synthétiques. De même, les colorants naturels dérivés de sources telles que la betterave, le curcuma et la spiruline sont sensibles à des facteurs tels que le pH, la lumière et la chaleur. Ces sensibilités limitent leur utilisation dans les boissons acides et les formats d'emballage transparents, où l'exposition à la lumière ultraviolette (UV) pendant la durée de conservation peut dégrader le produit. Des maisons d'arômes, notamment Givaudan et Firmenich, investissent dans la modification enzymatique et les technologies de fermentation pour améliorer le goût et la stabilité des ingrédients naturels. Cependant, ces innovations sont propriétaires et coûteuses, offrant des avantages concurrentiels aux grands fabricants disposant d'accords d'approvisionnement exclusifs. Les défis de formulation sont particulièrement significatifs dans les boissons énergisantes et les boissons sportives, où les consommateurs ont des préférences gustatives bien établies. La reformulation de ces produits risque de perturber les attentes des clients, entraînant potentiellement une perte de clientèle au profit de concurrents qui maintiennent des profils de saveurs traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination des boissons énergisantes face à l'accélération des boissons sportives

Les boissons sportives devraient croître à un taux de croissance annuel composé (TCAC) de 8,23 % jusqu'en 2031, marquant la croissance la plus rapide parmi les types de produits. Cette tendance est portée par l'intérêt croissant des consommateurs pour l'hydratation et la reconstitution des électrolytes, reflétant la participation croissante aux sports d'endurance et aux activités de remise en forme fonctionnelle à travers l'Europe. Les boissons énergisantes représentaient 49,21 % du marché en 2025, soutenues par la forte présence de la marque Red Bull et les vastes partenariats de distribution de Monster. Cependant, la catégorie fait face à des défis liés aux politiques de restriction d'âge en Europe de l'Est et aux préoccupations croissantes concernant la consommation excessive de caféine chez les adolescents. Les jus enrichis connaissent une stagnation car les consommateurs considèrent de plus en plus les bases traditionnelles de jus d'orange et de pomme comme riches en sucre. En réponse, les marques se tournent vers des formulations pressées à froid et à faible indice glycémique mettant en vedette des superfruits tels que l'açaï, le goji et l'aronia.

Les boissons laitières et les alternatives laitières bénéficient de la tendance végétale, les bases d'avoine et d'amande permettant une fortification en calcium, vitamine D et acides gras oméga-3 tout en maintenant un positionnement adapté aux végétaliens. Les eaux fonctionnelles et enrichies gagnent du terrain auprès des consommateurs urbains soucieux de leur santé qui recherchent une hydratation avec des vitamines, minéraux ou électrolytes ajoutés, sans la teneur calorique des boissons sportives traditionnelles. Dans ce segment, Vitamin Well a établi une forte présence en Suède et s'étend en Allemagne et au Royaume-Uni. La demande pour ces produits augmente à mesure que les consommateurs accordent de plus en plus la priorité à la santé et au bien-être, les eaux enrichies offrant un équilibre entre fonctionnalité et faible teneur calorique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par fonctionnalité : Le leadership du soutien immunitaire cède la place à la dynamique de la santé digestive

La santé digestive devrait être la fonctionnalité à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 8,43 % jusqu'en 2031. Cette croissance est portée par des preuves cliniques croissantes reliant la diversité du microbiome intestinal à la santé métabolique, au bien-être mental et à la résilience immunitaire. Ce changement a élevé les probiotiques et les prébiotiques du statut de compléments de niche à celui d'ingrédients de boissons largement utilisés. Le soutien immunitaire représentait 48,01 % du marché en 2025, soutenu par une sensibilisation accrue des consommateurs à la suite de la pandémie de COVID-19 et l'inclusion généralisée de la vitamine C, du zinc et du sureau dans les boissons enrichies. Cependant, la catégorie fait face à des défis tels que la banalisation due à la convergence des allégations d'efficacité et l'intensification de la concurrence par les prix. La santé osseuse et articulaire, bien que représentant un segment plus petit, prend de l'élan auprès des populations vieillissantes en Allemagne, en Italie et en France. Les boissons enrichies en calcium, vitamine K2 (ménaquinone) et peptides de collagène répondent aux préoccupations liées à l'ostéoporose et à l'arthrite dans ces marchés. Les autres fonctionnalités, notamment l'énergie, les performances cognitives et la beauté de l'intérieur, diversifient les préférences des consommateurs, compliquant les stratégies d'assortiment en rayon.

Le marché européen des probiotiques, tel que rapporté par l'Association internationale des probiotiques Europe, est dominé par les boissons laitières fermentées telles que l'Actimel de Danone et Yakult [3]Source : Association internationale des probiotiques, « Une approche holistique des probiotiques dans l'UE pour des consommateurs informés et une industrie alimentaire durable », ipaeurope.org. Cependant, l'innovation se concentre de plus en plus sur les postbiotiques et psychobiotiques de nouvelle génération. Les postbiotiques, qui consistent en des cellules microbiennes non viables ou leurs métabolites, offrent des avantages tels que l'élimination du besoin de logistique en chaîne du froid et la résolution des problèmes liés à la viabilité des formulations probiotiques vivantes. Ces caractéristiques permettent le développement de produits stables à température ambiante, réduisant les coûts de distribution et créant de nouvelles opportunités de marché. De plus, des recherches importantes sont menées sur l'axe intestin-cerveau, avec des essais cliniques en phase précoce explorant le potentiel des souches de Lactobacillus et Bifidobacterium pour influencer la production de sérotonine et atténuer l'anxiété. Ces avancées pourraient transformer le marché de la santé digestive, le positionnant comme une catégorie de bien-être mental plutôt que d'être limité à la santé gastro-intestinale.

Par type d'emballage : Les bouteilles PET et en verre face au défi de durabilité des Tetra Pak

Les Tetra Pak devraient croître à un taux de croissance annuel composé (TCAC) de 8,88 % jusqu'en 2031, ce qui en fait le format d'emballage à la croissance la plus rapide. Cette croissance est portée par les engagements des marques en matière de neutralité carbone, la stabilité supérieure en rayon du format et la perception des consommateurs selon laquelle l'emballage en carton est plus respectueux de l'environnement que les plastiques à usage unique. Les bouteilles PET (polyéthylène téréphtalate) et en verre représentaient 74,12 % du marché en 2025, soutenues par la familiarité des consommateurs, la transparence qui met en valeur la couleur et la clarté du produit, et la refermabilité, qui correspond aux besoins de consommation en déplacement. Les canettes maintiennent une forte présence dans le segment des boissons énergisantes, où la recyclabilité de l'aluminium et ses propriétés de refroidissement rapide encouragent les achats impulsifs dans les épiceries de proximité et les distributeurs automatiques. Cependant, les canettes peinent à pénétrer les catégories des eaux fonctionnelles et des alternatives laitières, où les emballages en verre et en carton sont perçus comme plus haut de gamme. D'autres formats d'emballage, tels que les sachets et les sachets individuels, restent de niche mais gagnent du terrain dans les canaux de commerce électronique en raison de leur légèreté, qui réduit les coûts d'expédition et les émissions de carbone.

Le rapport de durabilité 2024 de Tetra Pak a mis en évidence les progrès vers l'utilisation de 100 % de matériaux renouvelables et une production neutre en carbone d'ici 2030. Ces jalons résonnent fortement auprès des consommateurs européens, qui classent l'impact environnemental parmi leurs trois premiers critères d'achat. La plateforme d'emballage connecté de l'entreprise, qui intègre des codes QR (réponse rapide) pour la traçabilité de la chaîne d'approvisionnement et les instructions de recyclage, est adoptée par des entreprises comme Danone et Nestlé pour améliorer la transparence et répondre aux préoccupations liées à l'écoblanchiment. En Europe, les taux de recyclage du PET ont atteint 60 % en 2024. Cependant, l'utilisation croissante de bouteilles colorées et opaques complique les processus de recyclage mécanique. Cela a incité les marques à se tourner vers le PET transparent et à investir dans des partenariats de recyclage chimique capables de traiter les flux de couleurs mixtes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Les supermarchés ancrent les ventes tandis que la vente au détail en ligne perturbe le marché

Les magasins de vente au détail en ligne devraient croître à un taux de croissance annuel composé (TCAC) de 7,27 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est portée par les modèles d'abonnement en vente directe aux consommateurs, qui permettent aux marques d'obtenir des marges plus élevées, de collecter des données consommateurs de première partie et d'éviter les frais de référencement et les pressions promotionnelles associés à la distribution traditionnelle. Les supermarchés et hypermarchés représentaient 41,89 % du marché en 2025, soutenus par la commodité des achats en un seul endroit, le comportement d'achat impulsif encouragé par les présentoirs en bout de rayon et les avantages de coûts que les détaillants grand format obtiennent grâce aux achats en volume et aux offres de marques propres.

Les épiceries de proximité restent essentielles pour les boissons énergisantes et les formats individuels, car leur proximité avec les pôles de transport et leur adéquation aux occasions de consommation immédiate génèrent du trafic. Cependant, leur espace en rayon limité restreint la variété des produits et favorise les marques établies à fort taux de rotation. Les magasins spécialisés, notamment les détaillants d'aliments santé tels que Holland and Barrett au Royaume-Uni et Naturalia en France, s'adressent à une niche démographique de consommateurs axés sur le bien-être prêts à payer des prix premium pour des certifications biologiques et des formulations spécialisées. L'évolution vers la vente au détail en ligne est encore accélérée par l'expansion d'Amazon de ses catégories Fresh et Pantry, qui proposent désormais des boissons fonctionnelles de marques comme Innocent, Vitamin Well et Celsius, ainsi que des services d'abonnement qui rationalisent les achats répétés et offrent des remises pour les commandes groupées. Des marques en vente directe aux consommateurs telles que Huel et Athletic Greens ont entièrement contourné la distribution traditionnelle, s'appuyant sur le marketing des médias sociaux et les partenariats avec des influenceurs pour construire des communautés de marque et sécuriser la valeur vie client grâce à des modèles d'abonnement. En Europe, la pénétration du commerce électronique pour les boissons fonctionnelles a atteint 12 % en 2025, en retard d'environ 5 % par rapport aux États-Unis, indiquant un potentiel de croissance inexploité à mesure que l'infrastructure logistique s'améliore et que la confiance des consommateurs dans la livraison d'épicerie en ligne continue de se renforcer.

Analyse géographique

L'Allemagne a dominé le marché européen en 2025, captant 34,81 % de la part de marché. Ce leadership est attribué à la culture alimentaire biologique bien établie du pays, aux normes de qualité strictes appliquées par la certification Bio-Siegel, et à la domination des grands détaillants tels qu'Edeka, Rewe, Aldi et Lidl, qui contrôlent ensemble plus de 60 % du commerce de détail alimentaire. Les consommateurs allemands sont très disposés à investir dans des boissons fonctionnelles offrant une validation clinique, des certifications tierces et un approvisionnement transparent en ingrédients. Cette préférence a permis à des marques premium comme Vitamin Well et Innocent de sécuriser des espaces en rayon aux côtés des options grand public de Coca-Cola et PepsiCo. De plus, la population vieillissante de l'Allemagne, avec plus de 21 % des résidents âgés de 65 ans ou plus, stimule la demande de boissons qui soutiennent la santé osseuse, les soins articulaires et la fonction cognitive. Les produits enrichis en calcium, vitamine D, collagène et acides gras oméga-3 deviennent de plus en plus courants dans ces catégories. L'environnement réglementaire du pays, caractérisé par une adhésion stricte aux directives de l'Autorité européenne de sécurité des aliments et une aversion culturelle aux allégations marketing exagérées, a renforcé la confiance des consommateurs et créé une base stable pour une croissance soutenue.

La France est le marché à la croissance la plus rapide en Europe, avec un taux de croissance annuel composé (TCAC) de 7,81 % prévu jusqu'en 2031. Cette croissance est soutenue par des initiatives nutritionnelles soutenues par le gouvernement telles que le système d'étiquetage Nutri-Score, une forte préférence culturelle pour les ingrédients biologiques et d'origine locale, et l'adoption croissante de la nutrition sportive dans le cadre des routines de bien-être quotidiennes. Les consommateurs français se tournent de plus en plus vers les boissons fonctionnelles comme substituts de repas ou options de récupération post-entraînement, faisant de la teneur en protéines et des profils en acides aminés des facteurs clés dans les décisions d'achat. Le marché des produits laitiers à base végétale en France se développe également rapidement, l'installation Alpro de Danone servant de pôle de fabrication régional pour les boissons fonctionnelles à base d'avoine et d'amande distribuées dans toute l'Europe occidentale. Des détaillants tels que Carrefour, Auchan et Leclerc répondent à la demande des consommateurs en augmentant l'espace en rayon pour les boissons fonctionnelles, tandis que des magasins spécialisés comme Biocoop et Naturalia proposent des sélections mettant l'accent sur la certification biologique et l'approvisionnement équitable.

Le Royaume-Uni, l'Italie et l'Espagne représentent des marchés matures où les boissons fonctionnelles sont en concurrence avec les habitudes de consommation traditionnelles de café, thé et jus, mais chaque marché a des moteurs de croissance uniques. Au Royaume-Uni, la pénétration des boissons fonctionnelles a atteint 49 % des consommateurs en 2024, portée par la disponibilité du kombucha, des jus pressés à froid et des boissons protéinées à base végétale dans les grands détaillants comme Tesco, Sainsbury's et Waitrose. Des marques en vente directe aux consommateurs telles que Huel ont également normalisé les boissons de substitution de repas parmi les professionnels urbains contraints par le temps. Le marché des boissons fonctionnelles en Italie évolue plus lentement en raison des préférences culturelles pour l'espresso et les régimes méditerranéens traditionnels. Cependant, la population vieillissante et l'augmentation des taux d'obésité créent des opportunités pour les produits de santé digestive et de gestion du poids. En Espagne, le segment de la nutrition sportive surpasse les autres catégories, reflétant le mode de vie actif du pays et la popularité d'activités telles que le cyclisme, la course à pied et le football. Les boissons enrichies en électrolytes gagnent du terrain chez des détaillants comme Mercadona et Carrefour.

Paysage concurrentiel

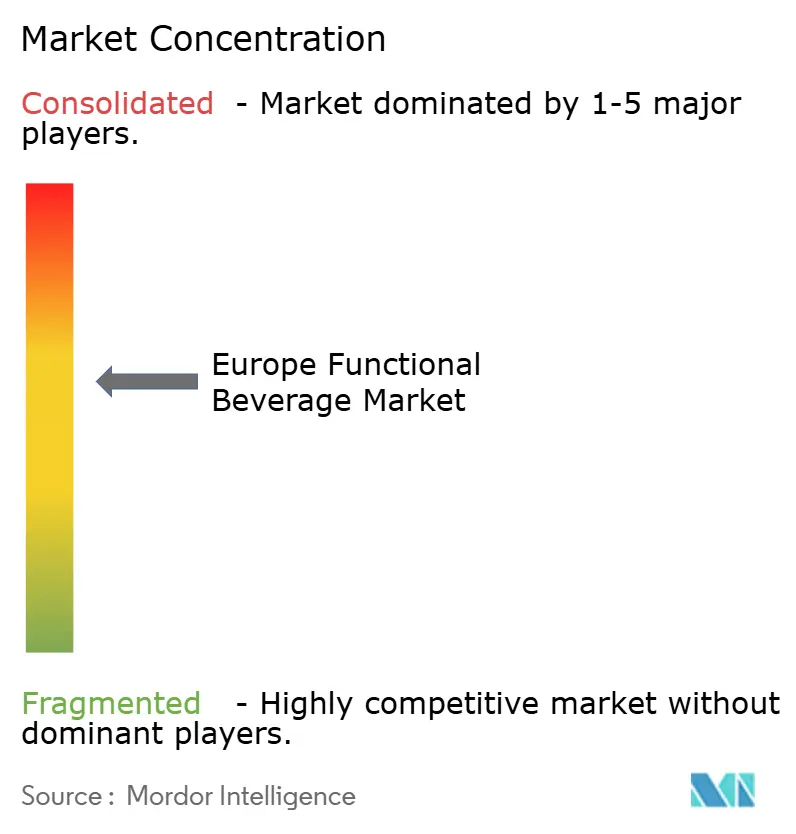

Le marché européen des boissons fonctionnelles présente une concentration modérée, avec des multinationales telles que PepsiCo, The Coca-Cola Company, Red Bull, Danone et Nestlé utilisant de vastes réseaux de distribution et des budgets marketing importants. Cependant, les spécialistes régionaux et les challengers nativement numériques conservent un pouvoir de fixation des prix dans les segments premium et de niche. Les tendances stratégiques indiquent une division entre le leadership par les coûts, comme le démontre l'initiative « World Without Waste » de Coca-Cola visant un emballage 100 % recyclable d'ici 2025, et la différenciation par la validation clinique, comme en témoigne l'investissement de Danone dans des essais contrôlés randomisés pour sa souche probiotique Actimel. Des opportunités émergent dans des domaines tels que les formulations postbiotiques, les boissons psychobiotiques ciblant le bien-être mental, et les plateformes de nutrition personnalisée qui utilisent l'intelligence artificielle (IA) pour recommander des boissons fonctionnelles basées sur les données de santé individuelles et les profils génétiques.

Des acteurs émergents comme Celsius, qui a étendu sa distribution européenne grâce à des partenariats stratégiques, et Vitamin Well, qui personnalise les formulations selon les préférences gustatives nordiques, perturbent les entreprises établies en ciblant des segments démographiques mal desservis et en exploitant le marketing des médias sociaux pour construire des communautés de marque. Ces entreprises comblent efficacement les lacunes du marché tout en créant un fort engagement des consommateurs grâce à des approches innovantes.

La technologie devient un facteur concurrentiel critique, les entreprises investissant dans l'emballage connecté, la traçabilité de la chaîne d'approvisionnement basée sur la blockchain, et les plateformes de commerce électronique en vente directe aux consommateurs qui collectent des données consommateurs de première partie, permettant une tarification dynamique et des promotions personnalisées. La division Health Science de Nestlé a déposé des brevets pour des technologies de microencapsulation conçues pour améliorer la biodisponibilité des vitamines et des probiotiques. Cette innovation pourrait soutenir des allégations d'efficacité validées par des études pharmacocinétiques et satisfaire les normes de cause à effet de l'Autorité européenne de sécurité des aliments (EFSA). De plus, les entreprises se concentrent sur l'atteinte d'une efficacité de 100 % dans leurs chaînes d'approvisionnement pour répondre aux objectifs de durabilité et aux attentes des consommateurs. L'adoption de ces technologies devrait stimuler la croissance et améliorer la confiance des consommateurs dans le marché des boissons fonctionnelles.

Leaders du secteur européen des boissons fonctionnelles

PepsiCo, Inc.

The Coca-Cola Company

Red Bull GmbH

Danone SA

Monster Beverage Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : PepsiCo a lancé Pepsi Prebiotic Cola, contenant 3 g de fibres prébiotiques et 5 g de sucre de canne, à la suite de son acquisition de Poppi pour 1,95 milliard USD, marquant son premier lancement de soda fonctionnel.

- Avril 2025 : Red Bull a élargi sa gamme de boissons énergisantes saisonnières avec l'introduction de la saveur Summer Edition White Peach. Ce produit est proposé en versions sucrée et sans sucre, répondant à un spectre plus large de préférences des consommateurs.

- Mars 2025 : L'acquisition de Poppi par PepsiCo pour 1,95 milliard USD souligne son objectif d'élargir sa présence dans le segment des boissons pour la santé intestinale. Cette démarche renforce son portefeuille avec des boissons prébiotiques répondant à la demande croissante de boissons fonctionnelles.

- Janvier 2025 : Carlsberg a finalisé l'acquisition de Britvic, devenant le plus grand fournisseur multi-boissons au Royaume-Uni. Cette acquisition renforce la position de Carlsberg sur le marché et élargit son portefeuille de produits dans plusieurs catégories de boissons.

Périmètre du rapport sur le marché européen des boissons fonctionnelles

Une boisson fonctionnelle désigne un aliment liquide conventionnel commercialisé pour mettre en avant des ingrédients spécifiques ou des bénéfices santé revendiqués. Le marché européen des boissons fonctionnelles est catégorisé selon le type de produit, la fonctionnalité, le type d'emballage, le canal de distribution et la géographie. Par type de produit, les catégories comprennent les boissons énergisantes, les boissons sportives, les jus enrichis, les boissons laitières et les alternatives laitières, les eaux fonctionnelles ou enrichies, et les autres types de produits. Par fonctionnalité, le marché est segmenté en santé digestive, soutien immunitaire, santé osseuse et articulaire, et autres fonctionnalités. Par type d'emballage, les options comprennent les bouteilles PET (polyéthylène téréphtalate) ou en verre, les canettes, les Tetra Pak et autres. Par canal de distribution, le marché est divisé en supermarchés et hypermarchés, épiceries de proximité, magasins spécialisés, magasins de vente au détail en ligne et autres. Par géographie, le marché couvre l'Allemagne, le Royaume-Uni, l'Italie, la France, l'Espagne, les Pays-Bas, la Pologne, la Belgique, la Suède et le reste de l'Europe. La taille du marché a été calculée en termes de valeur en USD et de volume en litres pour tous les segments susmentionnés.

| Boissons énergisantes |

| Boissons sportives |

| Jus enrichi |

| Boissons laitières et alternatives laitières |

| Eau fonctionnelle/enrichie |

| Autres types de produits |

| Santé digestive |

| Soutien immunitaire |

| Santé osseuse et articulaire |

| Autres fonctionnalités |

| Bouteilles PET/verre |

| Canettes |

| Tetra Pak |

| Autres |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Magasin spécialisé |

| Magasins de vente au détail en ligne |

| Autres |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Boissons énergisantes |

| Boissons sportives | |

| Jus enrichi | |

| Boissons laitières et alternatives laitières | |

| Eau fonctionnelle/enrichie | |

| Autres types de produits | |

| Par fonctionnalité | Santé digestive |

| Soutien immunitaire | |

| Santé osseuse et articulaire | |

| Autres fonctionnalités | |

| Par type d'emballage | Bouteilles PET/verre |

| Canettes | |

| Tetra Pak | |

| Autres | |

| Par canal de distribution | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Magasin spécialisé | |

| Magasins de vente au détail en ligne | |

| Autres | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des boissons fonctionnelles ?

Il s'élève à 34,91 milliards USD en 2026 et devrait atteindre 47,12 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide en Europe ?

Les boissons sportives sont les plus rapides, progressant à un TCAC de 8,23 % jusqu'en 2031.

Quel segment de fonctionnalité affiche la dynamique la plus forte ?

La santé digestive est en tête avec un TCAC prévu de 8,43 % entre 2026 et 2031.

Quelle est l'importance de la vente au détail en ligne pour les boissons fonctionnelles européennes ?

Les canaux en ligne devraient dépasser 6 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,27 %.

Quel pays contribue la plus grande part de marché ?

L'Allemagne détenait 34,81 % du chiffre d'affaires de 2025, portée par de fortes préférences pour le biologique et la validation clinique.

Dernière mise à jour de la page le: