Taille et part du marché européen de l'audio-vidéo professionnel (ProAV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

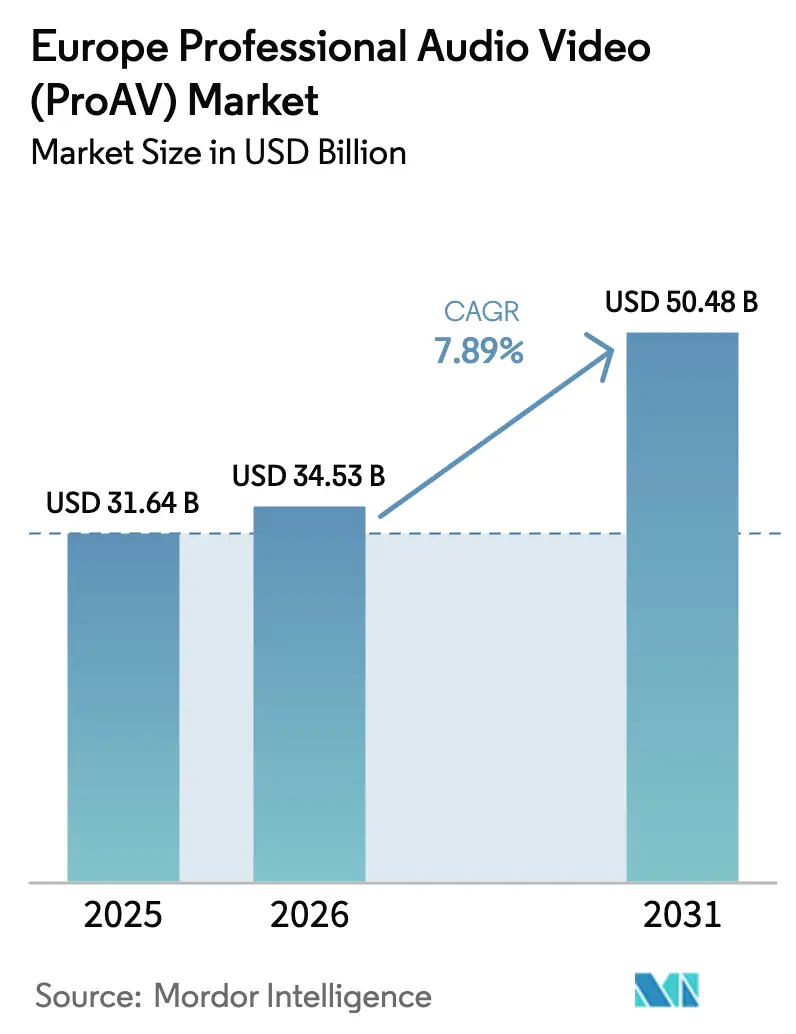

| Taille du marché de l'année de base (2025) | 31.64 Milliards de dollars |

| Taille du Marché (2026) | 34.53 Milliards de dollars |

| Taille du Marché (2031) | 50.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

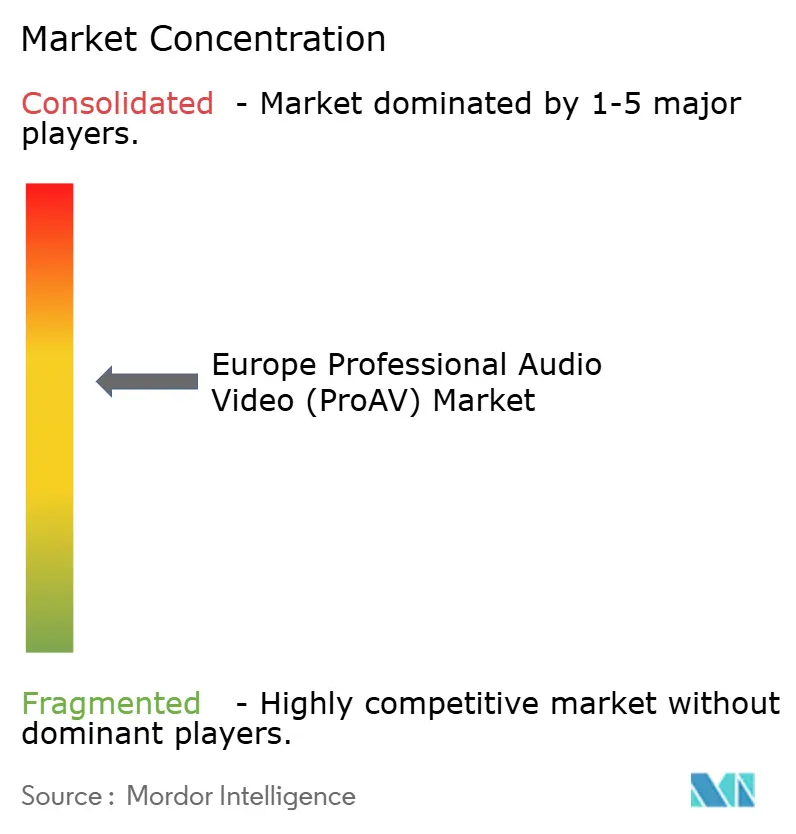

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'audio-vidéo professionnel (ProAV) par Mordor Intelligence

La taille du marché européen de l'audio-vidéo professionnel devrait s'étendre de 31,64 milliards USD en 2025 et 34,53 milliards USD en 2026 à 50,48 milliards USD d'ici 2031, enregistrant un TCAC de 7,89 % entre 2026 et 2031. Cette expansion est soutenue par les mandats de travail hybride qui concentrent les budgets technologiques sur un nombre réduit de salles de collaboration à plus haute spécification, par le déploiement accéléré de l'affichage numérique en réseau dans les commerces de détail et les pôles de transport, ainsi que par la transition des chaînes de signal analogiques ou propriétaires vers des architectures basées sur IP qui réduisent la dépendance aux fournisseurs tout en permettant la gestion à distance des appareils. Les entreprises retirent les équipements hérités énergivores avant le cycle de remplacement habituel, car les réglementations européennes en matière d'écoconception favorisent les écrans et amplificateurs à faible consommation, tandis que les fonctions d'IA intégrées, telles que la transcription en temps réel, le suivi des intervenants et l'audio spatial, déplacent la valeur des processeurs autonomes vers les terminaux intelligents. Parallèlement, la dynamique des canaux évolue : les intégrateurs de systèmes restent influents dans les déploiements complexes multi-sites, mais les portails de commerce électronique gagnent du terrain pour les caméras banalisées, les barres vidéo et les commutateurs AV sur IP, les acheteurs privilégiant la transparence des prix et la rapidité de livraison. Le renforcement du contrôle en matière de cybersécurité dans le cadre de la directive NIS2 incite les intégrateurs à associer des services de sécurité gérés aux mises à jour de micrologiciels et aux audits de vulnérabilité, soutenant la prime que les services commandent sur le matériel dans les nouveaux contrats.

Principaux enseignements du rapport

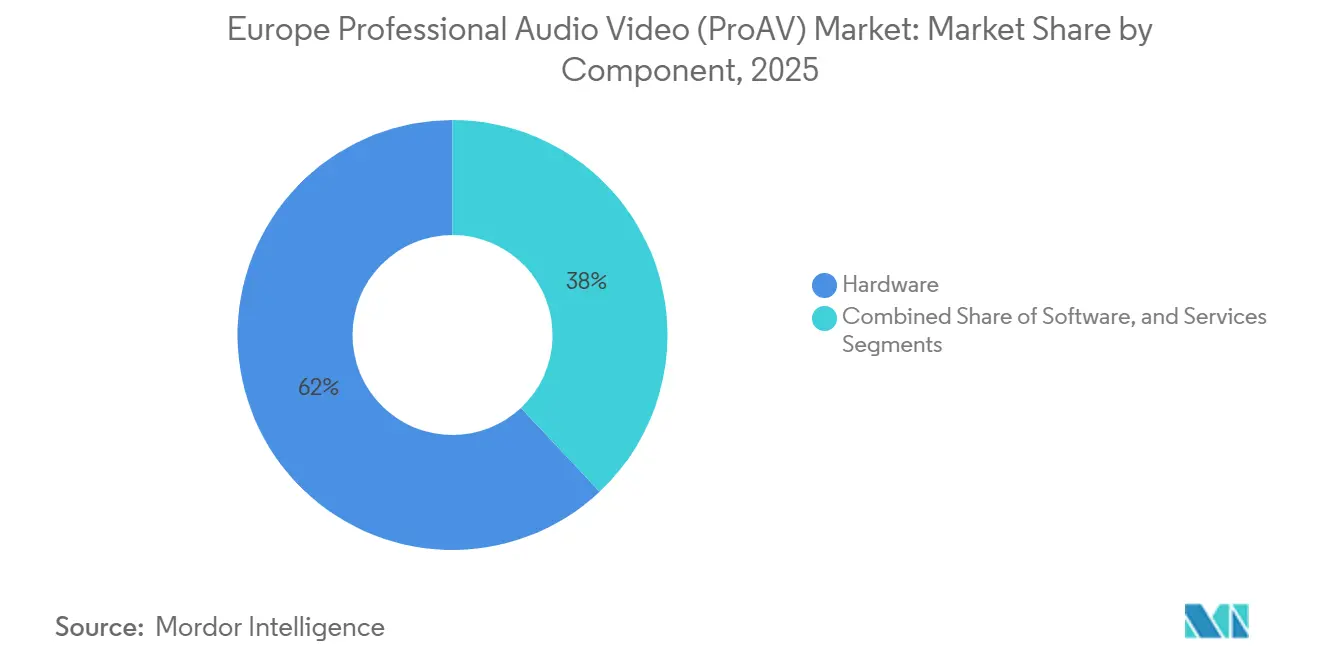

- Par composant, le matériel représentait 62 % du chiffre d'affaires en 2025, et les services s'accélèrent à un TCAC de 10,40 % jusqu'en 2031.

- Par catégorie de solution, les écrans vidéo et la projection détenaient 28,50 % de la part du marché européen de l'audio-vidéo professionnel en 2025, et les solutions de communication unifiée et de collaboration progressent à un TCAC de 12,90 % jusqu'en 2031.

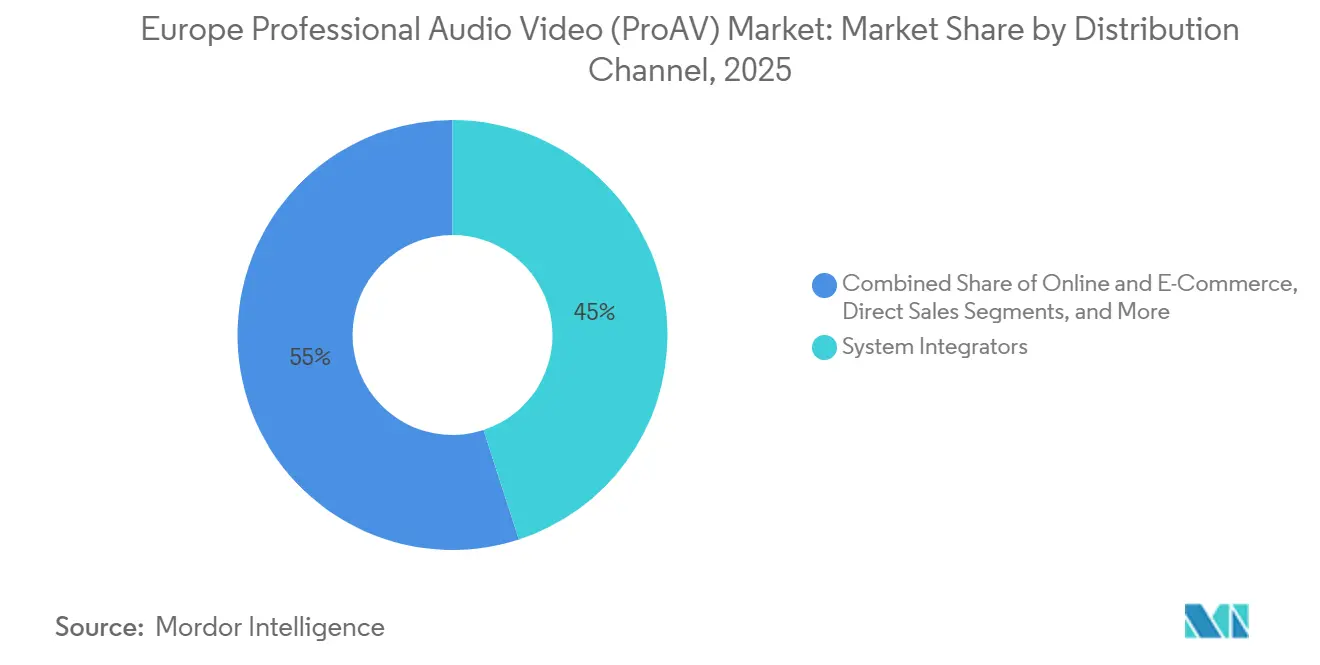

- Par canal de distribution, les ventes directes détenaient 41,04 % de la part du marché européen ProAV en 2025, et le commerce en ligne et l'e-commerce progressent à un TCAC de 11,5 % jusqu'en 2031.

- Par secteur d'utilisateur final, les acheteurs du secteur des entreprises représentaient 30,40 % de la demande en 2025 sur le marché européen ProAV, et l'éducation se développe à un TCAC de 11,70 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de chiffre d'affaires de 25,10 % en 2025, et l'Italie devrait atteindre un TCAC de 8,60 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'audio-vidéo professionnel (ProAV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'écosystèmes de travail hybride et de collaboration au sein des entreprises | +2.10% | Allemagne, France, Royaume-Uni, Benelux, Europe du Sud | Moyen terme (2 à 4 ans) |

| Prolifération rapide de l'affichage numérique dans les commerces de détail et les pôles de transport | +1.50% | Allemagne, France, Espagne, Italie (zones métropolitaines et aéroports) | Court terme (≤ 2 ans) |

| Consommation de contenu UHD alimentant le cycle de mise à niveau du matériel de projection et d'affichage | +1.30% | Royaume-Uni, Allemagne, France | Moyen terme (2 à 4 ans) |

| Transition vers des normes ouvertes telles que l'AV sur IP réduisant la dépendance aux fournisseurs | +1.20% | Allemagne, Royaume-Uni, Pays-Bas | Long terme (≥ 4 ans) |

| Adoption croissante de l'audio immersif pour les arènes d'esport et les lieux d'événements virtuels | +0.80% | France, Espagne, Allemagne | Moyen terme (2 à 4 ans) |

| Directives européennes sur l'efficacité énergétique accélérant le remplacement des équipements AV hérités par des solutions à faible consommation | +0.90% | À l'échelle de l'UE, plus particulièrement en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'écosystèmes de travail hybride et de collaboration au sein des entreprises

Plus de la moitié des entreprises de l'UE prenaient en charge les capacités de réunion à distance en 2024, contre moins d'un tiers avant 2020, signalant une refonte structurelle des empreintes immobilières en faveur de salles de collaboration riches en technologie. Les organisations réaffectent leurs budgets des grands baux de bureaux vers des suites de communication unifiée combinant des caméras 4K, des microphones à formation de faisceaux et des outils de transcription par IA, améliorant l'expérience et la productivité des employés. La dynamique d'investissement est visible dans les performances des fournisseurs : le chiffre d'affaires de la collaboration vidéo de Logitech a augmenté de 9 % en glissement annuel pour atteindre 614 millions USD au cours de son trimestre d'octobre à décembre 2024, et la certification continue des appareils pour Microsoft Teams Rooms et Zoom Rooms réduit le risque d'intégration pour les acheteurs. Le travail hybride agit ainsi comme un volant d'inertie, stimulant les cycles de renouvellement des terminaux, les abonnements logiciels et les services de gestion à distance sur le marché européen de l'audio-vidéo professionnel.

Prolifération rapide de l'affichage numérique dans les commerces de détail et les pôles de transport

Les détaillants européens et les autorités de transport remplacent les affiches statiques par des murs LED en réseau qui diffusent des promotions ciblées, une orientation en temps réel et des rendements publicitaires plus élevés. LG a présenté des panneaux de vitrine en OLED transparent au CES 2024, permettant des superpositions immersives sans obstruer les lignes de vue.[1]LG Electronics, "OLED transparent au CES 2024," LG.COM Le mur MicroLED modulaire All-in-One de Samsung, lancé en janvier 2024, intègre un traitement embarqué pour simplifier l'installation là où l'espace ou le refroidissement limite les murs vidéo conventionnels.[2]Samsung Electronics, "The Wall All-in-One IAW 2024," SAMSUNG.COM La gestion centralisée du contenu basée sur le cloud permet aux opérateurs de planifier des campagnes sur des centaines de sites, réduisant les coûts de main-d'œuvre et permettant des tests A/B basés sur les données. Les aéroports, les réseaux de métro et les centres commerciaux utilisent la même infrastructure pour les messages de sécurité, générant une demande récurrente d'écrans robustifiés, de lecteurs multimédias et de logiciels d'analyse sur le marché européen de l'audio-vidéo professionnel.

La consommation de contenu UHD alimente le cycle de mise à niveau du matériel de projection et d'affichage

Les plateformes de streaming, les sports en direct et les ressources d'e-learning d'entreprise sont de plus en plus produits en 4K ou 8K, rendant les anciens systèmes uniquement HD obsolètes dans les flux de travail à forte intensité visuelle. Sony a lancé son moniteur OLED 4K BVM-HX1710 pour la production en direct en septembre 2024 afin de répondre aux besoins de fidélité chromatique des diffuseurs. Barco a ajouté des projecteurs de cinéma compatibles HDR en avril 2024, rehaussant le niveau de luminosité et de plage dynamique pour les auditoriums haut de gamme. Les salles de réunion d'entreprise et les amphithéâtres universitaires spécifient désormais des panneaux plats 4K pour afficher des feuilles de calcul denses ou des images médicales sans zoom, accélérant la demande de remplacement d'écrans haute résolution et de matériel de distribution compatible sur le marché européen ProAV.

Transition vers des normes ouvertes telles que l'AV sur IP réduisant la dépendance aux fournisseurs

IPMX, Dante et SMPTE ST 2110 permettent aux données audio, vidéo et de contrôle de transiter par un réseau Ethernet standard, éliminant les commutateurs matriciels coûteux et le câblage propriétaire. Audinate recense plus de 4 000 modèles de produits compatibles Dante en 2024, élargissant la capacité des acheteurs à combiner des marques sans compromettre les fonctionnalités. L'interopérabilité améliore la transparence des prix, et la gestion à distance intégrée aligne les actifs AV sur les pratiques des services informatiques. En conséquence, les équipes d'approvisionnement considèrent de plus en plus le coût total de possession plutôt que le prix du matériel affiché, renforçant la migration vers les flux de travail IP sur le marché européen ProAV.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Menaces de cybersécurité et de confidentialité dans les systèmes AV en réseau | -1.10% | Allemagne, France, Pays-Bas (contrôle élevé NIS2) | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées dans un contexte d'incertitude macroéconomique | -0.90% | Europe du Sud, Royaume-Uni | Court terme (≤ 2 ans) |

| Instabilité de l'approvisionnement en semi-conducteurs limitant la disponibilité du matériel | -0.60% | Allemagne, France (pôles de fabrication) | Moyen terme (2 à 4 ans) |

| Contrôle environnemental croissant des déchets électroniques dans le cycle de vie du matériel AV | -0.50% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menaces de cybersécurité et de confidentialité dans les systèmes AV en réseau

L'intégration des appareils AV sur les réseaux locaux d'entreprise expose les caméras, les microphones et les processeurs de contrôle aux rançongiciels, aux écoutes clandestines et aux accès non autorisés, des risques accrus par les contrôles de cybersécurité obligatoires de la directive NIS2 pour les grandes entreprises.[3]Agence de l'Union européenne pour la cybersécurité, "Panorama des menaces 2024," ENISA.EUROPA.EU Le rapport 2024 de l'ENISA sur le panorama des menaces a signalé que les terminaux de vidéoconférence compromis constituent un vecteur d'espionnage industriel, incitant les équipes informatiques à appliquer la segmentation du réseau, l'authentification par certificat et les correctifs en temps opportun. Les intégrateurs de systèmes enveloppent désormais les projets de services de détection et de réponse gérés, mais le coût supplémentaire de 15 % à 25 % pèse sur les budgets sensibles aux prix du secteur public et des PME, tempérant l'adoption dans certaines parties du marché européen de l'audio-vidéo professionnel.

Dépenses d'investissement initiales élevées dans un contexte d'incertitude macroéconomique

Une salle de réunion hybride 4K entièrement équipée peut dépasser 25 000 USD, tandis que les grands auditoriums nécessitent des investissements à six chiffres que de nombreuses organisations reportent dans un contexte d'inflation et de hausse des taux d'intérêt. Bien que le Plan national de relance et de résilience de l'Italie alloue 191,5 milliards EUR (206,8 milliards USD) à la transformation numérique, les priorités concurrentes en matière de santé et d'énergie diluent les dépenses AV immédiates, en particulier pour les municipalités et les petites universités. Les offres d'AV en tant que service basées sur l'abonnement offrent une trésorerie plus régulière, mais l'adoption est lente car les bailleurs sont prudents quant au risque d'obsolescence technologique, maintenant une partie de la demande en attente sur le marché européen ProAV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent le matériel grâce au glissement vers les offres gérées

Le matériel a généré 62 % du chiffre d'affaires 2025 en raison du coût des écrans, projecteurs, caméras, microphones et processeurs de contrôle qui constituent l'épine dorsale des installations ProAV. Le chiffre d'affaires des services augmente à un TCAC de 10,40 % car les entreprises préfèrent des dépenses d'exploitation prévisibles et une responsabilité de bout en bout pour la disponibilité. Les intégrateurs de systèmes regroupent la surveillance à distance, les mises à jour de micrologiciels et les audits de cybersécurité dans des contrats pluriannuels, monétisant les centres d'opérations réseau qui anticipent les pannes avant qu'elles ne perturbent les réunions. Les plateformes logicielles, de la gestion de contenu aux tableaux de bord d'analyse, ajoutent de la fidélisation en mesurant l'utilisation des salles et l'état des appareils, soutenant les ventes additionnelles progressives. Le mix matériel se polarise : les périphériques USB banalisés se concurrencent sur le prix, tandis que les terminaux haut de gamme intègrent le cadrage automatique par IA ou la formation de faisceaux qui justifient des cycles de remplacement plus longs et des marges plus élevées. Les offres gérées trouvent un écho dans les secteurs verticaux disposant de peu d'expertise interne, tels que la santé, l'hôtellerie et le commerce de détail, stimulant une croissance soutenue dans la part des services du marché européen ProAV.

Les services atténuent également la volatilité de la chaîne d'approvisionnement en découplant la satisfaction des clients de la disponibilité pure du matériel. Les intégrateurs peuvent échanger des appareils fonctionnellement équivalents lorsque des pénuries de puces retardent des modèles spécifiques, maintenant la conformité aux accords de niveau de service. Parallèlement, les abonnements logiciels élargissent leur rôle dans la durabilité environnementale en déclenchant des mises hors tension automatiques ou des ajustements d'éclairage via des liens vers les systèmes de gestion des bâtiments. Ces efficacités renforcent l'argumentaire commercial des services, dont les prévisions indiquent qu'ils réduiront l'écart de chiffre d'affaires avec le matériel au-delà de 2030 au sein du marché européen de l'audio-vidéo professionnel.

Par catégorie de solution : les plateformes de communication unifiée éclipsent les écrans traditionnels

Les écrans vidéo et la projection représentaient une part de 28,50 % en 2025, ancrée par l'omniprésence des écrans grand format dans les salles de réunion, les amphithéâtres et les lieux de vente au détail. Cependant, les kits de communication unifiée et de collaboration progressent à un TCAC de 12,90 % car les offres groupées pré-certifiées réduisent le risque d'intégration et accélèrent le déploiement. Les fabricants livrent des caméras 4K, des réseaux de microphones et des modules de calcul en tant que référence unique que les équipes informatiques peuvent déployer en moins d'une heure, réduisant les coûts de main-d'œuvre et les temps d'arrêt. Les équipements de capture et de production bénéficient également de la demande d'événements hybrides ; les caméras PTZ avec prise en charge NDI ou SRT s'intègrent directement dans les flux de travail de streaming sans encodeurs externes, stimulant des ventes à marge élevée auprès des lieux et des diffuseurs.

Les outils de streaming, de stockage et de distribution permettent un accès à la demande aux réunions enregistrées et aux sessions de formation, cultivant des revenus secondaires via les plateformes d'apprentissage d'entreprise. Les innovations audio restent centrales : les microphones de plafond compatibles Dante s'auto-calibrent à l'acoustique de la salle, tandis que les enceintes à colonne à large bande assurent l'intelligibilité dans les salles acoustiquement difficiles. Les systèmes de contrôle définis par logiciel exploitent des tablettes grand public plutôt que des panneaux tactiles propriétaires, étendant la flexibilité. Alors que les acheteurs se tournent vers des expériences utilisateur intégrées, les murs LED modulaires et les installations audio immersives ancrent de plus en plus les déploiements phares, créant une hiérarchie de vitrines haut de gamme qui élèvent la taille du marché européen de l'audio-vidéo professionnel associée aux solutions expérientielles.

Par canal de distribution : le commerce électronique perturbe la domination des intégrateurs

Les intégrateurs de systèmes ont conservé 45 % de la distribution en 2025, reflétant leur valeur dans la conception multi-salles, la certification et la mise en service. Pourtant, les places de marché en ligne se développent à un TCAC de 11,5 %, notamment parmi les PME qui achètent des barres vidéo, des processeurs de signal numérique USB et des prolongateurs HDMI directement après avoir consulté les retours d'expérience de leurs pairs. Amazon Business, CDW et les portails spécialisés publient des comparaisons de spécifications et des guides de compatibilité, réduisant l'asymétrie d'information. Les revendeurs à valeur ajoutée occupent le terrain intermédiaire, regroupant le matériel avec des clés logicielles et une configuration légère pour les clients nécessitant plus de support que le pur commerce électronique mais moins de complexité que l'intégration à l'échelle de l'entreprise.

Les ventes directes restent essentielles pour les comptes stratégiques recherchant des prix en volume, des garanties prolongées ou des fonctionnalités de micrologiciel co-conçues. Les points de vente au détail servent les prosommateurs équipant des studios à domicile et les très petites entreprises. L'AV en tant que service basé sur l'abonnement brouille les frontières des canaux : les intégrateurs, les revendeurs et même les fabricants proposent désormais des offres groupées mensuelles, alignant les incitations autour de la disponibilité plutôt que des marges ponctuelles. À mesure que la transparence des prix augmente, les intégrateurs se différencient par leur expertise sectorielle, leurs services gérés et leur conseil en conformité, préservant leur part dans les secteurs hautement réglementés du marché européen de l'audio-vidéo professionnel.

Par secteur d'utilisateur final : la modernisation de l'éducation dépasse le renouvellement des entreprises

Les acheteurs du secteur des entreprises ont généré 30,40 % de la demande en 2025 sur le marché européen ProAV, les politiques de travail hybride intégrant la technologie de collaboration dans la conception des lieux de travail. L'éducation est cependant le secteur vertical à la croissance la plus rapide, se développant à un TCAC de 11,70 % grâce à l'allocation de 2,1 milliards EUR (2,27 milliards USD) du programme École 4.0 de l'Italie pour environ 100 000 salles de classe et 40 000 bâtiments. Les subventions de connectivité de l'UE totalisant 323 millions EUR (348,8 millions USD) en 2024 soutiennent en outre les applications à forte intensité de bande passante telles que la diffusion en direct de cours. Les universités installent des caméras PTZ 4K et des panneaux plats interactifs pour servir des cohortes mixtes, tandis que les établissements d'enseignement primaire et secondaire privilégient les écrans tout-en-un qui remplacent les combinaisons projecteur-tableau blanc.

Les lieux et événements suivent de près, les arènes d'esport et les conventions d'entreprise adoptant des murs LED modulaires et des systèmes audio immersifs qui promettent des changements de scène rapides. Les installations médias et divertissement transitent vers des pipelines de production IP prenant en charge la contribution à distance, tandis que le commerce de détail se concentre sur l'affichage expérientiel. La santé adopte des chariots de télémédecine et des écrans chirurgicaux, bien que les longs cycles d'approvisionnement tempèrent les volumes à court terme. Les agences gouvernementales rénovent les salles du conseil avec des équipements AV prêts pour le streaming afin de satisfaire les mandats de transparence. Les pôles de transport déploient des écrans d'information aux passagers intégrés à l'audio de sonorisation publique. Collectivement, ces segments illustrent comment les moteurs spécifiques aux secteurs verticaux orientent le calendrier des investissements et le mix technologique au sein du marché européen de l'audio-vidéo professionnel.

Analyse géographique

L'Allemagne a sécurisé 25,10 % du chiffre d'affaires 2025, tirant parti de sa base industrielle, de son dense réseau d'intégrateurs et de ses normes de qualité strictes. Les gouvernements fédéral et régionaux financent des projets Industrie 4.0 et des mises à niveau de réunions hybrides dans le secteur public, soutenant la demande même dans un contexte de vents contraires macroéconomiques. Les priorités en matière de confidentialité des données et de cybersécurité encouragent la gestion sur site et les solutions de transport chiffré, favorisant les fournisseurs haut de gamme dotés de solides piles de sécurité. La France, le Royaume-Uni et l'Espagne contribuent chacun à des volumes importants. La France s'appuie sur le plan d'investissement France 2030 de 54 milliards EUR (58,3 milliards USD) pour numériser les services publics et l'industrie. Le Royaume-Uni navigue dans la divergence post-Brexit des douanes et des normes, stimulant des opportunités pour les intégrateurs nationaux et des défis pour les fabricants européens franchissant de nouvelles barrières commerciales. L'Espagne canalise les fonds Espagne Numérique 2026 vers la connectivité rurale, libérant une nouvelle demande AV dans les écoles et les bâtiments municipaux.

L'Italie représente la trajectoire de croissance la plus rapide, catalysée par École 4.0 et l'enveloppe de 191,5 milliards EUR (206,8 milliards USD) du Plan national de relance et de résilience plus large. La modernisation des salles de classe implique des écrans interactifs, des équipements de capture de cours et des concentrateurs de présentation sans fil, créant une demande soutenue jusqu'en 2031. Les universités s'alignent sur les cadres d'interopérabilité de l'Espace européen de l'enseignement supérieur, alimentant davantage les investissements. L'adoption par les entreprises de suites de réunions hybrides et les mises à niveau des salles de conférence d'hôtels pour les événements internationaux contribuent également.

Le reste de l'Europe affiche des schémas hétérogènes. Le Benelux et les pays nordiques mettent l'accent sur la durabilité, en achetant des écrans à faible consommation et des modèles de service d'économie circulaire. L'Europe centrale et orientale se concentre sur la réduction de la fracture numérique via les fonds de cohésion de l'UE, en privilégiant les fonctionnalités essentielles plutôt que les fonctionnalités haut de gamme. Les réglementations à l'échelle de l'UE telles que la directive Écoconception, la directive DEEE et la directive RoHS harmonisent les critères environnementaux, accélérant le retrait des équipements analogiques non conformes. Collectivement, l'alignement réglementaire et les financements de relance façonnent à la fois la demande de base et les préférences technologiques sur le marché européen de l'audio-vidéo professionnel dans toute la région.

Paysage concurrentiel

La concurrence est modérément fragmentée, les géants mondiaux de l'affichage, les spécialistes de l'audio, les fournisseurs de plateformes de communication unifiée et les intégrateurs régionaux se disputant des parts de marché. Sony, Samsung, LG et Panasonic défendent leurs franchises d'écrans et de caméras grâce à l'intégration verticale et à l'étendue des canaux. L'expertise audio reste le facteur de différenciation pour Shure, Sennheiser et Harman, qui s'appuient sur la recherche acoustique et les recommandations d'artistes pour justifier des prix haut de gamme. Les acteurs établis des systèmes de contrôle Crestron et Barco font face à la pression d'alternatives définies par logiciel fonctionnant sur des tablettes et offrant une gestion cloud à moindre coût. Les normes de réseau ouvertes telles que Dante et IPMX érodent les écosystèmes propriétaires, permettant aux acteurs plus petits de se concurrencer sur l'interopérabilité.

La consolidation des intégrateurs s'intensifie, ciblant la couverture géographique et la spécialisation sectorielle dans la santé, l'éducation ou le gouvernement. Les modèles de services gérés et d'AV en tant que service élèvent l'excellence opérationnelle au-dessus des marges sur les produits, liant les revenus à la disponibilité et à la satisfaction des clients. Les domaines de croissance en espace blanc comprennent l'analyse par IA pour l'efficacité des réunions, l'audio immersif pour l'esport et les murs LED modulaires pour la narration dans le commerce de détail. Les suites de collaboration natives dans le cloud intégrées aux plateformes de productivité constituent une menace disruptive en abstrayant les couches matérielles.

La volatilité de l'approvisionnement en semi-conducteurs et la conformité en matière de cybersécurité créent des doubles contraintes. Les fournisseurs dotés de chaînes d'approvisionnement résilientes et de feuilles de route de sécurité crédibles remportent les cycles d'approvisionnement dans la finance, la santé et l'administration publique. Parallèlement, l'adoption de la durabilité, des puces à faible consommation aux boîtiers recyclables, différencie les fournisseurs sur les marchés nordiques et du Benelux soucieux de l'environnement. Dans l'ensemble, le succès des fournisseurs dépend de l'équilibre entre la vélocité d'innovation, l'adoption des normes ouvertes et les capacités de service sur le cycle de vie sur le marché européen de l'audio-vidéo professionnel.

Leaders du secteur européen de l'audio-vidéo professionnel (ProAV)

Barco NV

Crestron Electronics, Inc.

Bosch Security Systems GmbH

Harman International Industries, Inc.

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Zoom Video Communications s'est associé à Mitel pour fusionner la collaboration cloud avec le PBX sur site de Mitel, facilitant la migration pour les entreprises conservant la téléphonie héritée.

- Septembre 2024 : Sony a commencé à livrer la caméra PTZ 4K BRC-AM7 avec cadrage automatique basé sur l'IA pour les utilisateurs des secteurs des entreprises, de l'éducation et de la diffusion.

- Septembre 2024 : Sony a présenté les projecteurs laser 4K BRAVIA VPL-XW8100ES et VPL-XW6100ES avec prise en charge HDR10 et HLG pour les petits lieux commerciaux.

- Septembre 2024 : Sony a annoncé les moniteurs OLED 4K BVM-HX1710 et BVM-HX1710N pour la production en direct, avec livraison prévue à l'été 2025.

Périmètre du rapport sur le marché européen de l'audio-vidéo professionnel (ProAV)

L'audio-vidéo professionnel est un système d'interaction sophistiqué pour le partage commercial, la publicité et le marketing. Il est utilisé dans les complexes privés et publics pour les affichages électroniques afin de diffuser des vidéos, du contenu web, des graphiques et des textes. Les dispositifs d'éclairage et de sonorisation, l'affichage numérique, les systèmes de vidéoconférence, les équipements d'enregistrement sur tableau blanc associés et les systèmes de projection en font tous partie. Ces composants contribuent à améliorer la communication et la connectivité globales des utilisateurs et sont également utilisés dans les salles de classe, les présentations et les démonstrations de produits sur site.

Le rapport sur le marché européen de l'audio-vidéo professionnel est segmenté par composant (matériel, logiciel, services), catégorie de solution (médias en streaming, équipements de capture, écrans, audio, contrôle, solutions de communication unifiée, autres), canal de distribution (ventes directes, intégrateurs, revendeurs, e-commerce, vente au détail, autres), utilisateur final (entreprises, lieux, médias, commerce de détail, éducation, hôtellerie, gouvernement, santé, transport, autres) et géographie (Allemagne, France, Royaume-Uni, Italie, Espagne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Médias en streaming, stockage et distribution |

| Écrans vidéo et projection |

| Équipements audio |

| Solutions de communication unifiée et de collaboration |

| Autres catégories de solutions (systèmes de contrôle, équipements de capture et de production et autres) |

| Ventes directes |

| Commerce en ligne et e-commerce |

| Intégrateurs de systèmes |

| Autres canaux de distribution (revendeurs à valeur ajoutée, points de vente au détail et autres) |

| Entreprises |

| Lieux et événements |

| Médias et divertissement |

| Éducation |

| Hôtellerie |

| Autres secteurs d'utilisateurs finaux |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par catégorie de solution | Médias en streaming, stockage et distribution |

| Écrans vidéo et projection | |

| Équipements audio | |

| Solutions de communication unifiée et de collaboration | |

| Autres catégories de solutions (systèmes de contrôle, équipements de capture et de production et autres) | |

| Par canal de distribution | Ventes directes |

| Commerce en ligne et e-commerce | |

| Intégrateurs de systèmes | |

| Autres canaux de distribution (revendeurs à valeur ajoutée, points de vente au détail et autres) | |

| Par secteur d'utilisateur final | Entreprises |

| Lieux et événements | |

| Médias et divertissement | |

| Éducation | |

| Hôtellerie | |

| Autres secteurs d'utilisateurs finaux | |

| Par pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de l'audio-vidéo professionnel en 2026 et quelles sont ses prévisions de croissance ?

Le marché était évalué à 34,53 milliards USD en 2026 et devrait atteindre 50,48 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,89 %.

Quelle catégorie de composants se développe le plus rapidement en Europe ?

Les services augmentent à un TCAC de 10,40 % alors que les entreprises passent des installations ponctuelles aux offres gérées couvrant la surveillance, la cybersécurité et les mises à jour de micrologiciels.

Pourquoi les investissements dans l'éducation s'accélèrent-ils dans toute la région ?

Des programmes nationaux tels que le programme École 4.0 de l'Italie et les subventions de connectivité de l'UE financent des écrans interactifs, des systèmes de capture de cours et des infrastructures à large bande, stimulant un TCAC de 11,70 % dans le segment de l'éducation.

Quelle tendance technologique remodèle les décisions d'approvisionnement ?

Le passage à des normes ouvertes basées sur IP telles que Dante et IPMX réduit la dépendance aux fournisseurs et permet la gestion centralisée des appareils, influençant les cycles de renouvellement du matériel et la sélection des fournisseurs.

Comment les règles européennes sur l'efficacité énergétique influencent-elles les mises à niveau AV ?

Les réglementations Écoconception et DEEE poussent les organisations à retirer les équipements hérités énergivores au profit d'équipements à faible consommation.

Dernière mise à jour de la page le: