Taille et part de marché des systèmes audiovisuels professionnels en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

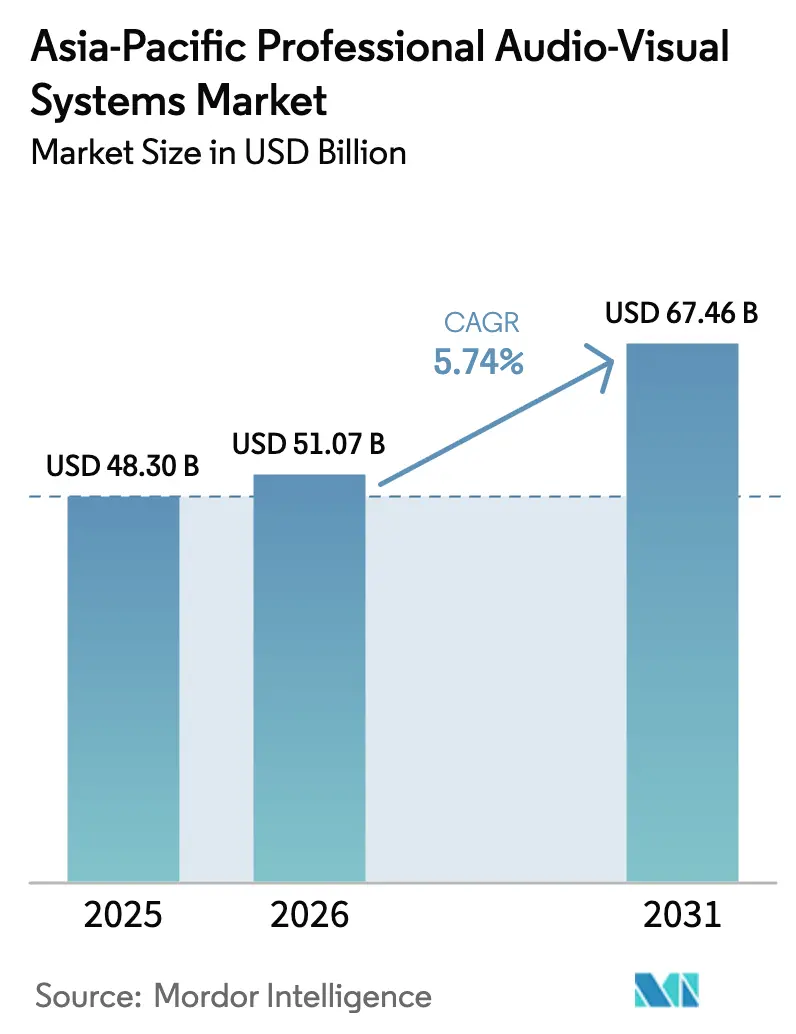

| Taille du marché de l'année de base (2025) | 48.3 Milliards de dollars |

| Taille du Marché (2026) | 51.07 Milliards de dollars |

| Taille du Marché (2031) | 67.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes audiovisuels professionnels en Asie-Pacifique par Mordor Intelligence

La taille du marché des systèmes audiovisuels professionnels en Asie-Pacifique devrait croître de 48,3 milliards USD en 2025 à 51,07 milliards USD en 2026 et est prévue pour atteindre 67,46 milliards USD d'ici 2031, à un CAGR de 5,74 % sur la période 2026-2031. L'essor des modèles commerciaux axés sur le numérique, l'accélération des communications unifiées natives dans le cloud et le déploiement rapide de la 5G soutiennent une demande soutenue, même si les frictions liées aux chaînes d'approvisionnement persistent. Les politiques de travail hybride créent une demande durable pour des espaces de réunion agnostiques aux plateformes, tandis que le commerce de détail expérientiel et le tourisme de concerts encouragent des surfaces d'affichage plus grandes et des mises à niveau audio immersives. La consolidation, illustrée par l'acquisition en 2025 par Samsung de Bowers & Wilkins, Denon et Marantz, montre que les acteurs établis s'intègrent verticalement pour gérer les risques liés aux composants et détenir la propriété intellectuelle haut de gamme. La reprise des événements en direct dynamise les cycles de renouvellement de la location et de la scénographie, tandis que les projets de « salles de classe intelligentes » financés par les gouvernements maintiennent le matériel d'apprentissage interactif sur une courbe de remplacement pluriannuelle.

Points clés du rapport

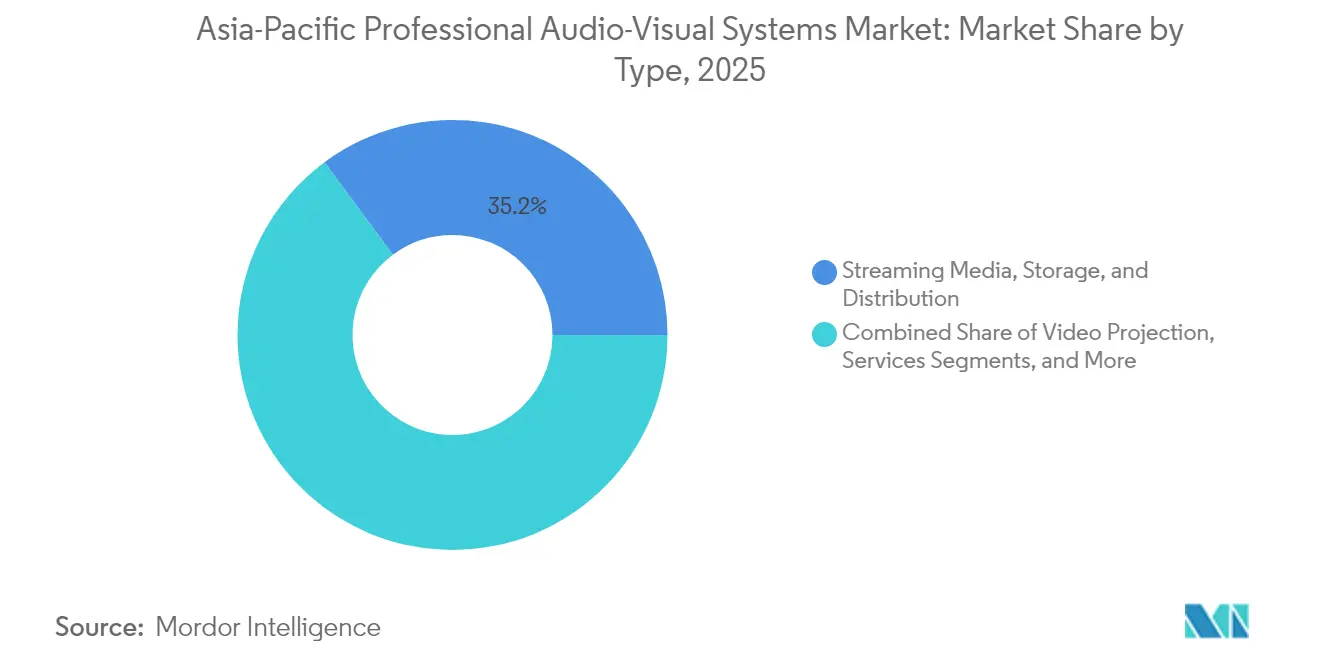

- Par type, les médias en streaming, le stockage et la distribution ont capturé 35,15 % de la part de marché des systèmes audiovisuels professionnels en Asie-Pacifique en 2025, tandis que les équipements de capture et de production devraient progresser à un CAGR de 6,62 % jusqu'en 2031.

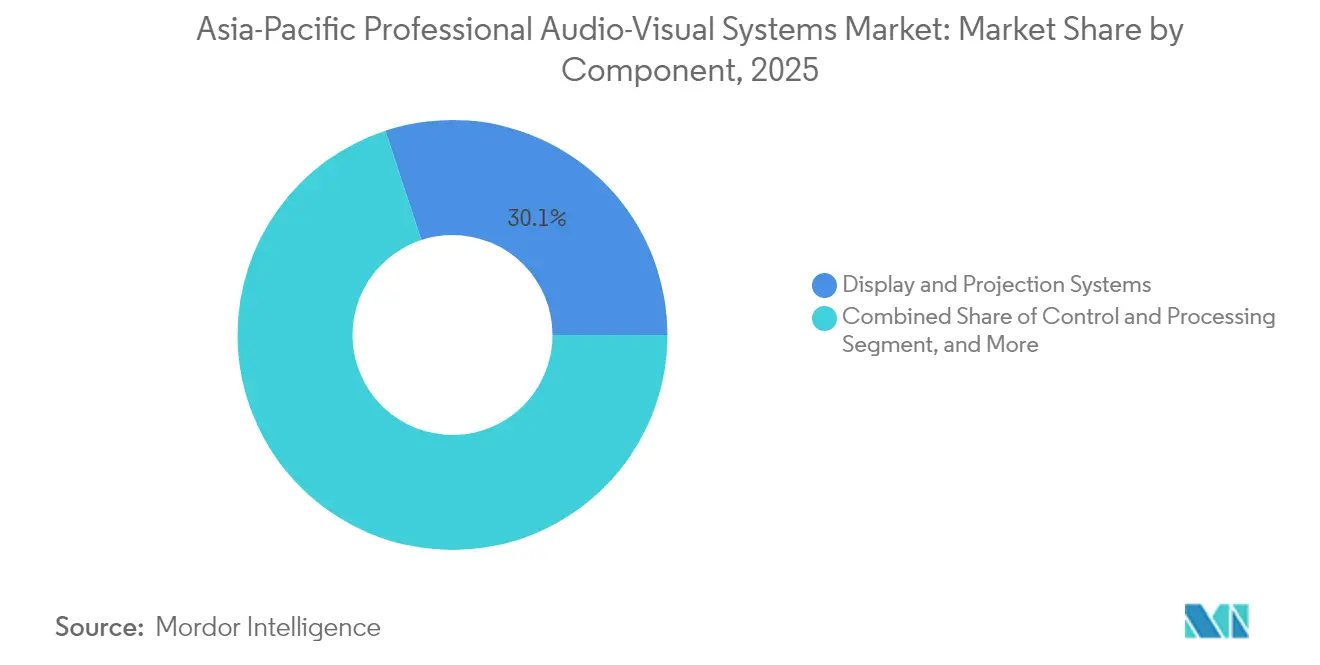

- Par composant, les systèmes d'affichage et de projection représentaient 30,05 % de la taille du marché des systèmes audiovisuels professionnels en Asie-Pacifique en 2025 ; les équipements audio devraient afficher un CAGR de 7,01 % de 2026 à 2031.

- Par secteur d'utilisation final, les bureaux d'entreprise détenaient 29,35 % de la part de revenus en 2025, tandis que les lieux et événements devraient croître à un CAGR de 6,84 % jusqu'en 2031.

- Par géographie, la Chine était en tête avec 38,35 % de la part de marché des systèmes audiovisuels professionnels en Asie-Pacifique en 2025 ; l'Inde devrait enregistrer le CAGR le plus rapide, à 7,22 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes audiovisuels professionnels en Asie-Pacifique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Demande liée au travail hybride pour les suites de communications unifiées natives dans le cloud | +1.2% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Expansion de l'affichage dynamique dans le commerce de détail expérientiel | +0.9% | Asie-Pacifique centrale, débordement vers les marchés émergents | Court terme (≤ 2 ans) |

| Dépenses d'investissement gouvernementales pour les « salles de classe intelligentes » | +1.1% | Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| La reprise des événements en direct stimule la location et la scénographie | +0.8% | Singapour, Hong Kong, Tokyo | Court terme (≤ 2 ans) |

| Production à distance et AVoIP activés par la 5G | +1.0% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Mandats d'approvisionnement neutres en carbone | +0.7% | Asie-Pacifique développée avec exposition commerciale à l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande liée au travail hybride pour les suites de communications unifiées natives dans le cloud

Les entreprises du marché des systèmes audiovisuels professionnels en Asie-Pacifique standardisent leurs équipements sur Microsoft Teams Rooms et des plateformes similaires, incitant les intégrateurs à fournir des packages clés en main combinant caméras, microphones, écrans interactifs et traitement du son piloté par l'IA.[1]Source : Ashutosh Kumar, « L'industrie des communications cloud mise sur l'IA et le travail hybride », Economic Times, economictimes.indiatimes.com Les fonctions audio spatial et le cadrage automatisé rendent les réunions plus inclusives pour les employés en situation de travail distribué, une priorité pour les multinationales chinoises et japonaises gérant des équipes transfrontalières. Les réseaux AV-IT convergés rationalisent également les services gérés, réduisant les coûts d'intervention sur site pour les gestionnaires d'installations et aidant les entreprises à atteindre leurs objectifs internes de réduction des émissions de carbone grâce à une planification des appareils optimisée en termes de consommation d'énergie.

Expansion de l'affichage dynamique dans le commerce de détail expérientiel

Les façades LED interactives et les murs d'images 8K transforment les magasins phares, les enseignes régionales utilisant des écrans grand format pour relier le commerce physique à l'engagement dans le commerce social. Le marché des systèmes audiovisuels professionnels en Asie-Pacifique bénéficie de la baisse des prix du pas de pixel et de modules micro-LED à plus haute efficacité qui satisfont aux réglementations en matière de durabilité sans sacrifier la luminosité. Les messages de sécurité post-pandémie ont accéléré le déploiement des affichages, et les logiciels de gestion de contenu intègrent désormais des capteurs d'occupation pour déclencher des invites visuelles en temps réel, une fonctionnalité déployée par les enseignes de Singapour et Séoul pour se conformer aux codes sanitaires locaux.[2]Source : AVIXA, « Prévisions de croissance de l'affichage dynamique », avixa.org

Dépenses d'investissement gouvernementales pour les « salles de classe intelligentes »

L'opération Tableau de bord numérique de l'Inde a catalysé un bond de 20 000 salles de classe interactives en 2009 à 581 000 en 2019, et les installations devraient atteindre 1,5 million d'ici 2024, ancrant la croissance à long terme du marché des systèmes audiovisuels professionnels en Asie-Pacifique. Les nations de l'ASEAN reproduisent cet élan, guidées par les cadres de la Banque asiatique de développement qui mettent l'accent sur une procurement inclusif en matière de technologies éducatives. La demande se concentre sur les écrans à panneau plat, les barres de son tout-en-un et les plateformes d'apprentissage hébergées dans le cloud capables d'assurer une instruction synchrone en classe et à distance, garantissant la continuité du contenu lors des fermetures scolaires dues aux intempéries.

La reprise des événements en direct stimule la location et la scénographie

Le retour du tourisme de concerts voit Singapour financer des accords d'exclusivité ayant généré un impact économique estimé à 500 millions SGD (390,42 millions USD) en 2024.[3]Source : Gary Bowerman, « Le tourisme de concerts s'impose en Asie », asiamediacentre.org.nz Les nouvelles arènes de Hong Kong et Macao spécifient une projection à 120 images par seconde, des matrices audio immersives à 360°, et des dorsales fibre à faible latence pour prendre en charge les esports, les conférences et les cérémonies de remise de prix télévisées. Les inventaires des sociétés de location s'orientent ainsi vers des panneaux LED modulaires, des haut-parleurs à colonne de ligne résistants aux intempéries et des routeurs de signal à base IP pouvant être redéployés rapidement dans plusieurs lieux, comprimant les cycles de retour sur capital.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Coûts d'exploitation et de conformité élevés des systèmes audiovisuels complexes | -0.8% | Mondial, plus marqué dans les villes de deuxième rang | Moyen terme (2-4 ans) |

| Goulets d'étranglement persistants dans les jeux de puces et les composants optiques | -1.1% | Chine, Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Pénurie de techniciens audiovisuels certifiés | -0.7% | Villes de deuxième rang en Inde, en Asie du Sud-Est et en Chine | Long terme (≥ 4 ans) |

| Les droits de douane carbone aux frontières renchérissent les coûts de nomenclature d'exportation | -0.6% | Fournisseurs de l'ASEAN vers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation et de conformité élevés des projets audiovisuels complexes

Les solutions intégrées combinent désormais vidéo, audio, contrôle et protections en matière de cybersécurité, augmentant les heures de conception et les salaires des spécialistes, en particulier en dehors des principales zones métropolitaines. Les filières de formation peinent à répondre à la demande : moins de 3 000 ingénieurs en Asie-Pacifique détiennent une certification SDVoE avancée, ce qui pousse les entreprises à recourir à des travailleurs indépendants susceptibles de ne pas assurer le suivi pendant les périodes de garantie. Les contrats d'audiovisuel en tant que service transfèrent les dépenses d'investissement vers les dépenses d'exploitation, mais incluent des pénalités de niveau de service liées à la disponibilité et aux audits de protection des données, rendant les petits intégrateurs financièrement prudents.

Les droits de douane carbone aux frontières renchérissent les coûts de nomenclature d'exportation

Le mécanisme d'ajustement carbone aux frontières de l'UE ajoute une estimation de 40 à 60 USD par tonne d'émissions incorporées sur les châssis en aluminium et les supports en acier exportés par les fournisseurs de l'ASEAN.[4]Source : Melinda Martinus & Kanin Laopirun, « Implications du mécanisme d'ajustement carbone aux frontières de l'UE pour l'ASEAN », iseas.edu.sg Les fabricants envisagent de localiser la production au sein des marchés des blocs ou de passer à des alliages recyclés, mais les deux options nécessitent des investissements en capital et des reconceptions techniques, ce qui fait monter les prix de vente recommandés jusqu'à ce que des économies d'échelle se dégagent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le streaming domine l'évolution de la distribution de contenu

Les médias en streaming, le stockage et la distribution détiennent 35,15 % du marché des systèmes audiovisuels professionnels en Asie-Pacifique, soulignant leur rôle d'épine dorsale de la collaboration à distance et du divertissement direct aux consommateurs. La vague de réseaux privés 5G à travers les usines renforce les passerelles cloud qui ingèrent, transcodent et transmettent du contenu 4K en moins d'une seconde, permettant des révisions à distance du contrôle qualité sans personnel sur site. Les équipements de capture et de production, dont le CAGR est prévu à 6,62 %, prospèrent grâce à la croissance de l'économie des influenceurs et aux appareils photo sans miroir abordables couplés à des trépieds de suivi automatique par IA. La projection vidéo traditionnelle reste pertinente pour les amphithéâtres et les salles de bal d'hôtels qui recherchent des unités lumineuses sans lampe capables de fonctionner 24h/24 et 7j/7 avec un entretien minimal.

Les encodeurs de périphérie de deuxième génération compriment les flux HEVC à la moitié du débit binaire, réduisant les frais de bande passante pour les prestataires d'enseignement à distance. Les vendeurs de services gérés les associent à des abonnements à des réseaux de diffusion de contenu, faisant évoluer le marché des systèmes audiovisuels professionnels en Asie-Pacifique des ventes de matériel vers des modèles de revenus récurrents. Des affichages holographiques expérimentaux font leur apparition dans les laboratoires de planification chirurgicale, mais la plupart des entreprises les pilotent encore dans le cadre de budgets de recherche et développement plutôt que dans des déploiements grand public.

Par composant : les systèmes d'affichage mènent l'intégration matérielle

Les systèmes d'affichage et de projection ont contribué à hauteur de 30,05 % à la taille du marché des systèmes audiovisuels professionnels en Asie-Pacifique en 2025, soutenus par la baisse des coûts de la micro-LED et l'appétit des entreprises pour des murs d'images sans cadre servant également de toiles de fond numériques pour la production virtuelle. Les fabricants de LED situés à Shenzhen et Pyeongtaek se livrent une course pour atteindre des pas de pixel inférieurs à 0,7 millimètre à des rendements compétitifs, comprimant les économies unitaires favorables aux acheteurs du secteur éducatif sensibles aux prix. Les équipements audio bénéficient d'un CAGR prévu de 7,01 %, catalysé par l'intégration par Samsung de la recherche psychoacoustique de Bowers & Wilkins dans des barres de conférence haut de gamme qui reproduisent les indices de présence spatiale.

Le contrôle et le traitement évoluent vers des cœurs définis par logiciel fonctionnant sur des serveurs commerciaux standard, permettant des mises à jour à distance qui prolongent les cycles matériels. Le matériel de stockage et de distribution voit les commutateurs matriciels traditionnels remplacés par des infrastructures réseau de 10 et 25 gigabits gérées via des tableaux de bord de navigateur. La consommation d'énergie reste un argument de vente puisque les clients recherchent des certifications de construction verte ; ainsi, l'atténuation adaptative du rétroéclairage et les topologies d'amplificateurs de classe D deviennent la norme.

Par secteur d'utilisation final : les dépenses des entreprises constituent le socle du marché

Les environnements d'entreprise sont restés la principale source de revenus, absorbant 29,35 % du marché des systèmes audiovisuels professionnels en Asie-Pacifique en 2025, les locataires multinationaux ayant équipé les espaces de travail flexible de réseaux de micros à formation de faisceau à auto-étalonnage et de configurations à double écran en première rangée. Les approbations des conseils d'administration reposent souvent sur des modèles de retour sur investissement carbone dans lesquels les capteurs d'occupation éteignent les écrans inactifs, s'alignant sur les déclarations ESG exigées par les investisseurs. Les lieux et événements, dont le CAGR est prévu à 6,84 %, connaissent une renaissance du financement par les offices de tourisme municipaux qui courtisent les artistes internationaux ; les gestionnaires de lieux exigent des équipements modulaires capables d'accueillir des résidences itinérantes une semaine et des finales d'esports la suivante.

L'éducation continue de déployer des écrans plats interactifs intégrant des logiciels d'annotation, éliminant ainsi progressivement les lourds tableaux noirs. Dans toute l'Inde, les appels d'offres des États exigent de plus en plus des options d'interface bilingue, élargissant le volume adressable pour les fabricants d'équipements d'origine régionale intégrant des polices hindi et tamil au niveau du micrologiciel. La santé adopte la visualisation immersive pour la surveillance en téléréanimation et les répétitions chirurgicales, un créneau de niche mais à forte marge où la tolérance à la latence est quasi nulle et où les niveaux de service de disponibilité dépassent 99,99 %.

Analyse géographique

La part de 38,35 % de la Chine dans le marché des systèmes audiovisuels professionnels en Asie-Pacifique résulte de sa double position de puissance en matière de fabrication d'équipements d'origine et d'adopteur domestique agressif. Les projets pilotes de villes intelligentes de deuxième rang intègrent des écrans LED extérieurs dans les nœuds de gestion du trafic, associant les flux audiovisuels à la télémétrie IoT urbaine. Les règles d'achat groupé favorisent souvent les systèmes de marques locales, ce qui incite les multinationales à former des coentreprises ou à concéder des licences de propriété intellectuelle à des partenaires chinois. Parallèlement, le CAGR de 7,22 % de l'Inde jusqu'en 2031 est porté par les subventions d'État pour les technologies éducatives et les expansions de campus d'entreprise autour de Bengaluru et Hyderabad qui spécifient des salles de réunion entièrement intégrées avec des superpositions de traduction automatique par IA, renforçant l'inclusion pour une main-d'œuvre linguistiquement diversifiée. Le Japon et la Corée du Sud restent des pionniers de l'innovation : les diffuseurs de Tokyo testent des flux de travail 8K/120 images par seconde avant les grands événements sportifs mondiaux, tandis que les géants de l'électronique de Séoul façonnent des chaînes d'approvisionnement en mini-LED résistantes aux droits de douane sur les matières premières. L'Asie du Sud-Est, aidée par le plan Thaïlande 4.0, investit dans des corridors de services numériques qui intègrent une signalétique immersive dans les hubs de transport et les parcs logistiques. Les marchés du reste de l'Asie-Pacifique, du Pakistan aux îles du Pacifique, commencent à piloter des suites de communications unifiées via des offres d'abonnement à mesure que les prix de l'internet par satellite baissent.

Paysage concurrentiel

Le marché des systèmes audiovisuels professionnels en Asie-Pacifique présente une fragmentation modérée, mais les grandes marques s'appuient sur leur envergure pour amortir les chocs d'approvisionnement. Sony, Samsung, Panasonic et LG transposent la propriété intellectuelle de l'électronique grand public dans des facteurs de forme professionnels, tirant parti de pools de composants partagés pour maintenir des coûts de nomenclature prévisibles. Les leaders de niche — Barco pour la visualisation, Crestron pour le contrôle et Bose Professional pour l'audio installé — se différencient via des écosystèmes logiciels et des programmes de partenaires certifiés. La consolidation s'est accélérée avec les acquisitions audio de Samsung en 2025 et le rachat de QSC par Acuity Brands en 2024 pour 1,2 milliard USD, des opérations qui intègrent des lignes de traitement du signal numérique et de haut-parleurs haut de gamme dans des piles technologiques de bâtiment plus larges.

Les espaces inexploités gravitent autour des couches d'orchestration par IA qui détectent automatiquement l'occupation et reroutent dynamiquement les signaux en fonction du contexte applicatif. Les certifications de durabilité servent de fossé défensif subtil ; la politique « Road to Zero » de Sony et « Eco Vision 2050 » de Panasonic orientent les politiques d'approvisionnement vers des plastiques recyclables et des câbles sans halogène. Les intégrateurs régionaux comme Vega Global remportent des déploiements transfrontaliers complexes en regroupant des services d'assistance multilingues et des dépôts de stock locaux, tandis que les start-ups logicielles développent des tableaux de bord en mode SaaS qui unifient les mises à jour de micrologiciel sur des flottes à fournisseurs mixtes.

La concurrence future opposera vraisemblablement les géants intégrés verticalement aux consortiums agnostiques aux plateformes prônant des API à normes ouvertes, les clients pesant le risque de verrouillage contre la commodité d'un interlocuteur unique. Le positionnement sur le marché dépend donc de l'équilibre entre les avantages des codecs propriétaires et les engagements d'interopérabilité qui rassurent les architectes d'entreprise bâtissant des feuilles de route à long terme.

Leaders du secteur des systèmes audiovisuels professionnels en Asie-Pacifique

Sony Corporation

Samsung Electronics

Panasonic Corporation

LG Electronics

Epson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Harman International de Samsung a acquis la division audio de Masimo pour 350 millions USD, ajoutant Bowers & Wilkins, Denon et Marantz à son portefeuille.

- Octobre 2024 : Acuity Brands a finalisé le rachat de QSC pour 1,2 milliard USD afin de fusionner l'audiovisuel avec les commandes d'éclairage intelligent.

- Octobre 2024 : Williams AV a acquis TeachLogic, élargissant ses offres d'audio pour salles de classe.

- Septembre 2024 : la GSMA a publié des études de cas montrant que le réseau 5G privé de la Thaïlande avait généré des gains d'efficacité de 15 à 20 % dans une usine d'appareils électroménagers.

Périmètre du rapport sur le marché des systèmes audiovisuels professionnels en Asie-Pacifique

La technologie audiovisuelle est utilisée dans diverses applications, notamment le divertissement, l'éducation, la communication, les présentations, les conférences et la publicité. Elle implique l'utilisation de plusieurs appareils et systèmes pour créer, améliorer et diffuser du contenu audio et visuel. Les avancées dans les technologies d'affichage haute définition transforment la manière dont les équipements audiovisuels professionnels, ou Pro AV, sont utilisés pour communiquer, diffuser, collaborer, interagir et faire de la publicité dans des environnements commerciaux.

Le marché des systèmes audiovisuels professionnels en Asie-Pacifique est segmenté par type (équipements de capture et de production, projection vidéo, médias en streaming, stockage et distribution, et autres types), secteur d'utilisation final (entreprises, éducation, santé, hôtellerie, lieux et événements, commerce de détail, et autres secteurs d'utilisation final), et pays (Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique). Les tailles et prévisions de marché sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Équipements de capture et de production |

| Projection vidéo |

| Médias en streaming, stockage et distribution |

| Services |

| Autres types |

| Équipements audio (microphones, mixeurs, amplificateurs) |

| Systèmes d'affichage et de projection |

| Contrôle et traitement |

| Matériel de stockage et de distribution |

| Entreprises |

| Lieux et événements |

| Commerce de détail |

| Médias et divertissement |

| Éducation |

| Gouvernement |

| Santé |

| Autres secteurs d'utilisation final |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

| Par type | Équipements de capture et de production |

| Projection vidéo | |

| Médias en streaming, stockage et distribution | |

| Services | |

| Autres types | |

| Par composant | Équipements audio (microphones, mixeurs, amplificateurs) |

| Systèmes d'affichage et de projection | |

| Contrôle et traitement | |

| Matériel de stockage et de distribution | |

| Par secteur d'utilisation final | Entreprises |

| Lieux et événements | |

| Commerce de détail | |

| Médias et divertissement | |

| Éducation | |

| Gouvernement | |

| Santé | |

| Autres secteurs d'utilisation final | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes audiovisuels professionnels en Asie-Pacifique ?

Le marché est évalué à 51,07 milliards USD en 2026, avec une prévision d'atteindre 67,46 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché des systèmes audiovisuels professionnels en Asie-Pacifique ?

Les médias en streaming, le stockage et la distribution mènent avec 35,15 % de part en 2025.

Quel pays connaît la croissance la plus rapide au sein du marché des systèmes audiovisuels professionnels en Asie-Pacifique ?

L'Inde devrait croître à un CAGR de 7,22 % entre 2026 et 2031.

Comment la 5G influence-t-elle l'adoption des systèmes audiovisuels professionnels en Asie-Pacifique ?

La 5G permet des flux de travail AVoIP avec une latence inférieure à 10 ms, ouvrant la voie à la production à distance et générant des gains d'efficacité de 15 à 20 % dans les projets pilotes du secteur manufacturier.

Dernière mise à jour de la page le: