Taille et part du marché des systèmes audiovisuels professionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 308.23 Milliards de dollars |

| Taille du Marché (2031) | 382.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes audiovisuels professionnels par Mordor Intelligence

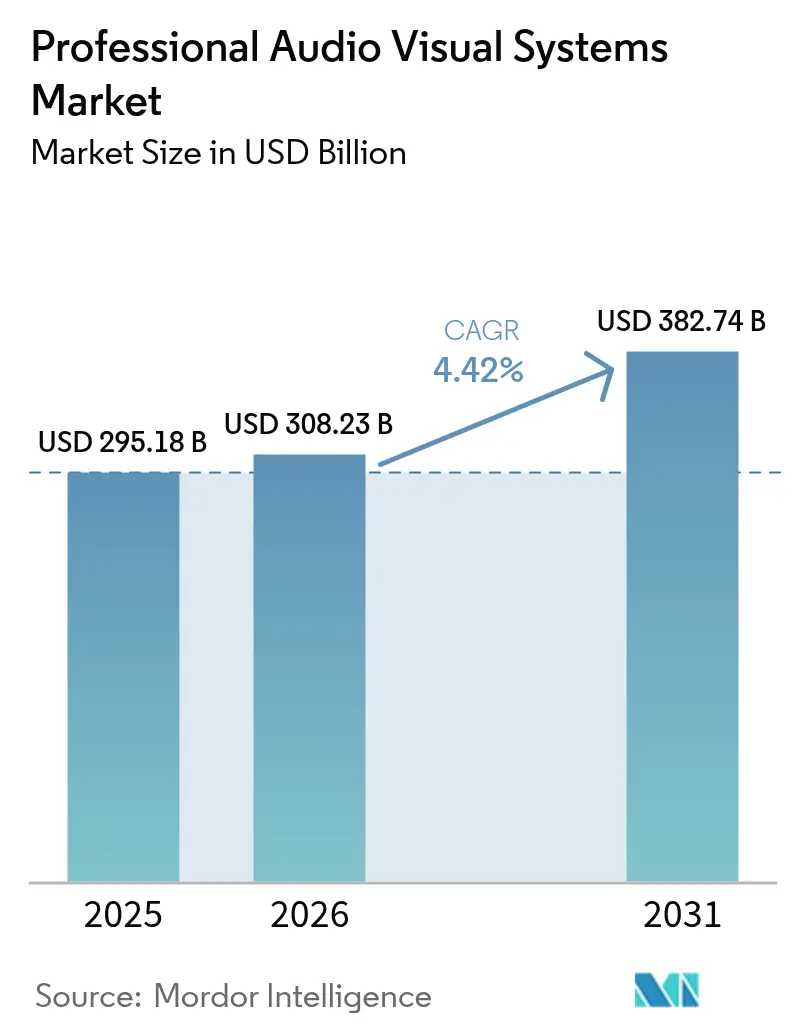

La taille du marché des systèmes audiovisuels professionnels était évaluée à 295,18 milliards USD en 2025 et devrait croître de 308,23 milliards USD en 2026 pour atteindre 382,74 milliards USD d'ici 2031, à un TCAC de 4,42 % durant la période de prévision (2026-2031). Les exigences du travail hybride, les investissements dans l'affichage numérique et la migration du traitement audiovisuel vers les réseaux cloud et IP soutiennent la résilience de la demande. La dynamique des dépenses est visible dans les suites de collaboration d'entreprise, les écrans LED grand format et l'audio à intelligence artificielle qui favorise des réunions inclusives. La concurrence entre fournisseurs s'intensifie à mesure que les nouveaux entrants axés sur les logiciels défient les intégrateurs traditionnels avec des modèles d'abonnement et la gestion à distance des appareils. Les pressions sur la chaîne d'approvisionnement liées aux semi-conducteurs restent un frein, mais les mandats réglementaires en matière d'accessibilité et d'efficacité énergétique ouvrent de nouvelles sources de revenus pour les plateformes conformes.

Principaux enseignements du rapport

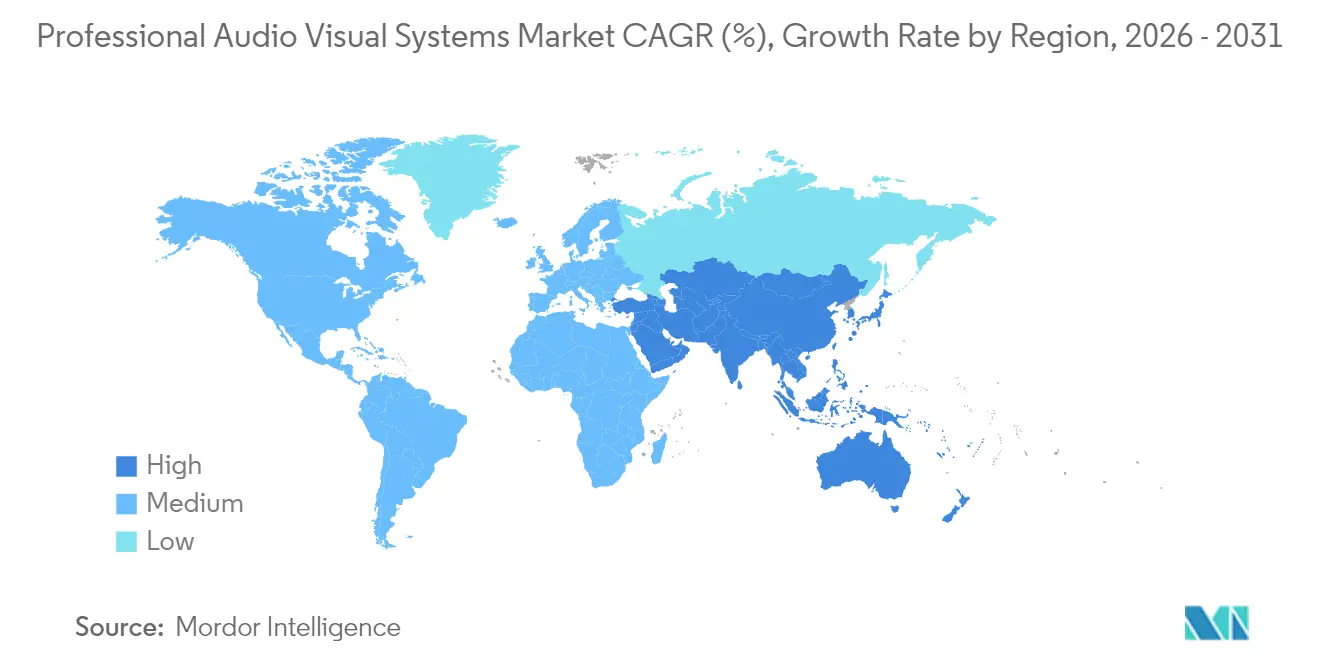

- Par géographie, l'Asie-Pacifique a dominé avec une part de marché des systèmes audiovisuels professionnels de 29,55 % en 2025, et la région devrait également afficher un TCAC de 5,78 % jusqu'en 2031.

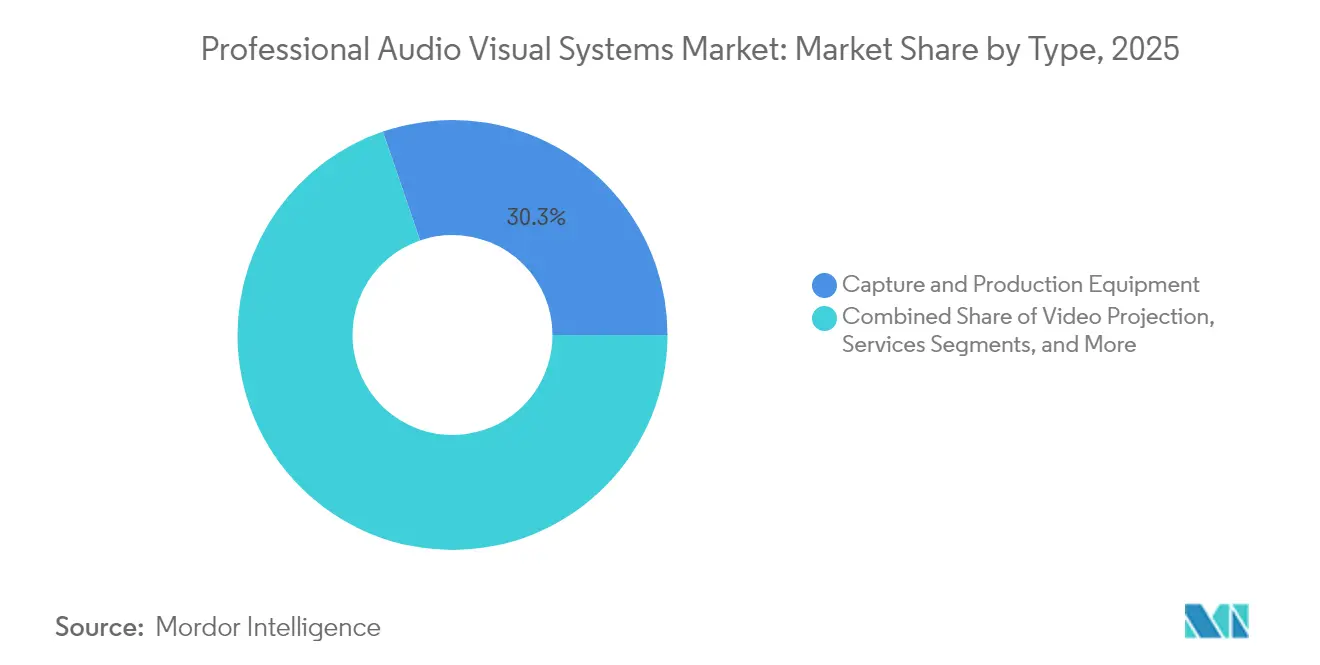

- Par type, les équipements de capture et de production ont représenté une part de revenus de 30,25 % en 2025 ; les médias en streaming, le stockage et la distribution devraient progresser à un TCAC de 5,33 % jusqu'en 2031.

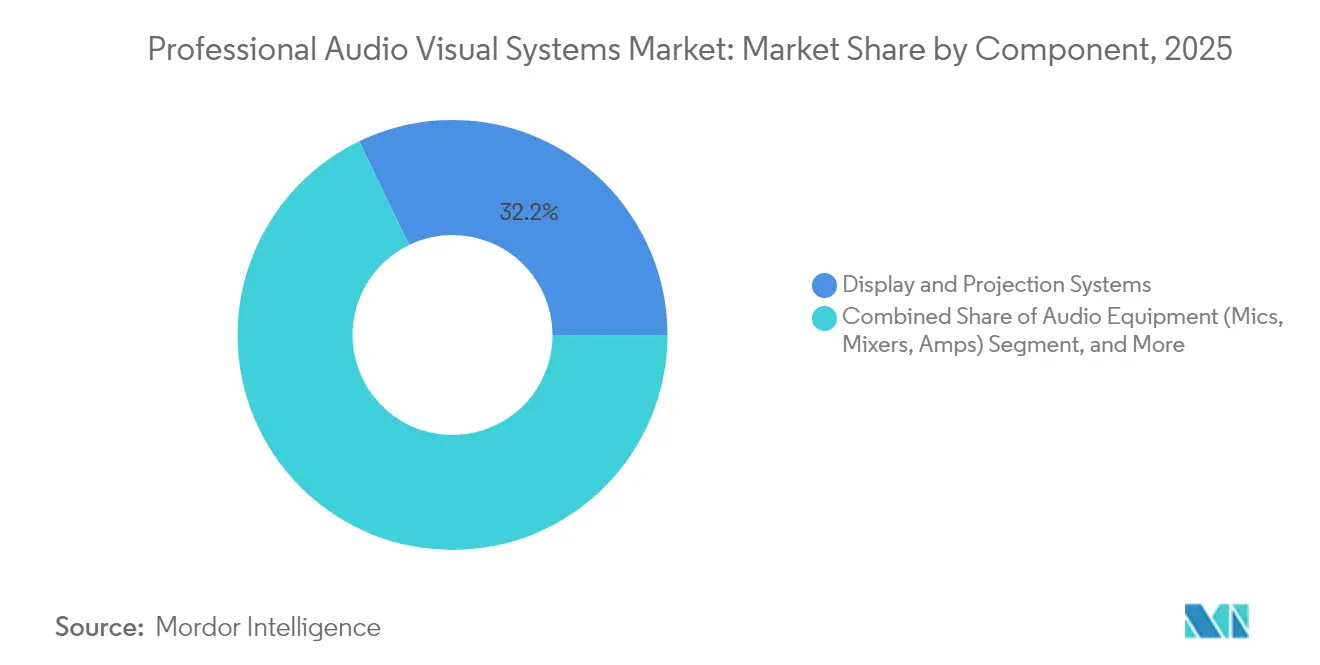

- Par composant, les systèmes d'affichage et de projection ont contribué à hauteur de 32,15 % des revenus de 2025 ; les équipements audio devraient croître à un TCAC de 5,03 % durant la période de prévision.

- Par secteur d'utilisation final, les entreprises ont représenté 32,62 % des dépenses en 2025, tandis que le commerce de détail devrait afficher le TCAC le plus rapide à 4,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes audiovisuels professionnels

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Essor du travail et de l'apprentissage hybrides | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Déploiements de LED expérientiels dans le commerce de détail et les lieux publics | +0.8% | Principalement en Asie-Pacifique, suivi par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Rebond des événements en direct et hybrides après la pandémie | +0.7% | Mondial, concentrations métropolitaines | Court terme (≤ 2 ans) |

| Migration vers les architectures audiovisuelles sur IP | +0.9% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Solutions d'accessibilité en temps réel pilotées par l'intelligence artificielle | +0.5% | Mondial, réglementairement imposé dans les marchés développés | Moyen terme (2-4 ans) |

| Mandats de décarbonisation pour un audiovisuel écoénergétique | +0.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du travail et de l'apprentissage hybrides

Les dépenses des entreprises ont évolué des mises à niveau isolées de salles de conférence vers des écosystèmes à l'échelle de l'entreprise offrant des expériences équitables au personnel sur site et à distance. Les investissements couvrent les réseaux audio spatiaux, le suivi multi-caméras et le cadrage automatisé du contenu qui s'intègrent aux principales plateformes de collaboration.[1]Source : Extron, "Extron et Microsoft Teams," extron.com L'éducation reflète cette demande avec la capture de cours, la diffusion en streaming sur les campus et la gestion des appareils qui soutiennent les classes mixtes. Le marché des systèmes audiovisuels professionnels en bénéficie car les entreprises préfèrent des solutions certifiées et entièrement gérées qui s'intègrent aux politiques informatiques existantes. Les cycles de renouvellement rapides sont alimentés par les critères d'expérience des employés, conduisant à des feuilles de route d'approvisionnement pluriannuelles. En conséquence, l'interopérabilité des plateformes et les tableaux de bord cloud sont devenus des facteurs de différenciation essentiels pour les fournisseurs.

Déploiements de LED expérientiels dans le commerce de détail et les lieux publics

Les chaînes de commerce de détail transforment leurs magasins en lieux médiatiques immersifs où des LED à pas fin diffusent des récits de marque, des informations d'orientation et des promotions en temps réel. Le déploiement national d'affichage numérique de Scheels pour 11 millions USD souligne l'intensité capitalistique et l'échelle.[2]Source : Chain Store Age, "Scheels dans un déploiement d'affichage numérique de 11 millions USD," chainstoreage.com Les bâtiments publics et les hubs de transport installent des affichages similaires pour gérer les flux de passagers et les messages de sécurité. La gestion centralisée du contenu permet aux opérateurs de synchroniser les campagnes entre les régions tout en adaptant la langue et les offres locales. Le marché des systèmes audiovisuels professionnels est renforcé car le matériel d'affichage est désormais livré avec des analyses intégrées qui alimentent les outils CRM des détaillants. La hausse des attentes en matière de fréquentation maintient la demande de LED à un niveau élevé malgré les dépenses cycliques du commerce de détail.

Rebond des événements en direct et hybrides après la pandémie

Les salons professionnels, les concerts et les assemblées générales d'entreprise servent désormais simultanément des publics en présentiel et virtuels, nécessitant des caméras de qualité diffusion, des consoles de mixage et des encodeurs de streaming à faible latence. La participation au NAB 2025 a dépassé 55 000 personnes, signalant un regain de confiance des exposants.[3]Source : AV Network, "Pro AV 2025 : Quelles sont les tendances ?" avnetwork.com Les installations permanentes remplacent le matériel de location à mesure que les lieux se prémunissent contre de futures perturbations. Les organisateurs d'événements privilégient des infrastructures flexibles pouvant être reconfigurées entre des spectacles à pleine capacité et de petits séminaires hybrides. En conséquence, le marché des systèmes audiovisuels professionnels enregistre des commandes soutenues pour des commutateurs de production évolutifs et la diffusion de contenu dans le cloud.

Migration vers les architectures audiovisuelles sur IP

Les entreprises passent du câblage point à point vers le transport audio et vidéo basé sur Ethernet qui s'appuie sur les commutateurs existants.[4]Source : AVIXA, "Guide de l'audiovisuel sur IP," avixa.org Des normes telles que IPMX et Dante accélèrent l'interopérabilité multi-fournisseurs, réduisant la dépendance et permettant des mises à niveau progressives. Les avantages comprennent le routage dynamique, la surveillance à distance et la simplification des ajouts, déplacements et modifications qui réduisent le coût total de possession sur la durée de vie du système. Cette évolution favorise les fournisseurs disposant d'une expertise en ingénierie réseau et de feuilles de route de micrologiciels sécurisés. À long terme, les licences logicielles et les abonnements analytiques associés aux points de terminaison audiovisuels sur IP devraient dépasser les marges purement matérielles sur l'ensemble du marché des systèmes audiovisuels professionnels.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût total de possession élevé et coûts de conformité | -0.8% | Mondial, intense dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs et en écrans | -0.6% | Mondial, production concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Primes de cyberassurance sur les réseaux audiovisuels | -0.3% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée et inflation salariale | -0.7% | Mondial, sévère dans les économies développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé et coûts de conformité

Les mandats en matière d'accessibilité, de cybersécurité et d'énergie ont transformé les calculs d'approvisionnement. Les règles de la FCC, en vigueur à partir de janvier 2027, exigent le sous-titrage, la prise en charge de la langue des signes et des interfaces utilisateur accessibles au sein des plateformes de vidéoconférence. Des normes énergétiques parallèles poussent les fabricants à reconcevoir les boîtiers et les alimentations avec des composants à plus haute efficacité. La conformité ajoute des tests, des certifications et des mises à jour logicielles fréquentes, doublant les dépenses de cycle de vie pour les déploiements complexes. Les organisations sous-estiment la formation continue, la surveillance et la documentation des audits, entraînant des dépassements de budget qui freinent les commandes à court terme sur le marché des systèmes audiovisuels professionnels.

Pénuries de main-d'œuvre qualifiée et inflation salariale

Les équipes d'installation et de service doivent désormais combiner la conception audiovisuelle, l'ingénierie réseau et la cybersécurité. Le vivier de talents n'a pas suivi le rythme ; le salaire moyen des techniciens audiovisuels aux États-Unis a atteint 59 260 USD en 2024, dépassant les moyennes professionnelles générales. Les délais de projet s'allongent pendant que les intégrateurs recherchent des programmeurs certifiés Dante et des ingénieurs de terrain maîtrisant les technologies de l'information. Les entreprises investissent dans des académies internes et des certifications parrainées par les fournisseurs, mais les périodes de montée en compétence prolongent les calendriers de livraison. La pénurie persistante limite la vitesse de déploiement, ralentissant la comptabilisation des revenus sur le marché des systèmes audiovisuels professionnels malgré une demande soutenue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la capture de contenu rencontre la dynamique du streaming

Le marché des systèmes audiovisuels professionnels a enregistré une part dominante de 30,25 % pour les équipements de capture et de production en 2025, soulignant la prime accordée au contenu source de haute qualité. Les systèmes de caméras, les contrôleurs PTZ et les commutateurs de production descendent vers le marché intermédiaire à mesure que les studios d'entreprise et d'enseignement reproduisent les flux de travail de diffusion. Les modèles d'abonnement groupés qui intègrent matériel, logiciel et assistance à distance augmentent les revenus récurrents annuels pour les fournisseurs. Les médias en streaming, le stockage et la distribution, le segment à la croissance la plus rapide avec un TCAC de 5,33 %, reflètent la demande d'encodeurs cloud évolutifs et de bibliothèques de contenu à la demande. La mise en cache en périphérie réduit la latence pour les spectateurs dispersés à l'échelle mondiale, transformant les serveurs multimédias en nœuds stratégiques dans les discussions sur la taille du marché des systèmes audiovisuels professionnels.

La projection vidéo traditionnelle conserve sa pertinence pour les auditoriums et les lieux de culte, mais cède des parts à la LED à vision directe dans les environnements à haute luminosité. Les services, notamment la conception, la surveillance et les contrats de maintenance corrective, progressent à mesure que les clients externalisent la gestion du cycle de vie. Les types émergents tels que les affichages holographiques et l'informatique spatiale restent de niche mais captent les budgets d'innovation pour les lieux haut de gamme. Chaque sous-segment illustre un glissement où la création de valeur migre du matériel isolé vers des écosystèmes intégrés qui monétisent les analyses et les flux de travail de contenu.

Par composant : les affichages en tête tandis que l'audio intelligent s'accélère

Les systèmes d'affichage et de projection ont représenté 32,15 % des revenus en 2025, les entreprises remplaçant les projecteurs à lampe par des dalles LED à pas fin et des panneaux plats interactifs. La taille du marché des systèmes audiovisuels professionnels pour ce composant devrait suivre le rythme des expansions de lieux, mais la pression sur les marges s'accroît en raison de la banalisation. En réponse, les fabricants regroupent des logiciels d'étalonnage et des tableaux de bord énergétiques. Les équipements audio affichent le TCAC le plus élevé à 5,03 % car la clarté de la parole est déterminante pour l'équité des réunions. Les avancées en matière de microphones à formation de faisceaux, de processeurs audio spatiaux et de suppression du bruit par intelligence artificielle redéfinissent les normes de conception acoustique.

Les unités de contrôle et de traitement forment le système nerveux numérique, orchestrant les sources, les affichages, l'éclairage et la gestion des bâtiments. Les API ouvertes permettent aux intégrateurs d'intégrer les données audiovisuelles dans les tableaux de bord d'entreprise qui suivent l'utilisation des salles et la consommation d'énergie. Le matériel de stockage et de distribution évolue vers des nœuds hyper-convergés qui effectuent le décodage, l'enregistrement et les analyses en périphérie. La convergence des composants signifie que les futures étapes de part de marché des systèmes audiovisuels professionnels reposeront moins sur les expéditions d'unités et davantage sur les taux d'attachement logiciel.

Par secteur d'utilisation final : l'échelle des entreprises face à l'agilité du commerce de détail

Les acheteurs d'entreprise ont maintenu une contribution aux revenus de 32,62 % en 2025, le travail hybride passant du pilote au permanent. L'audio multizone, les caméras grand angle et les capteurs d'occupation transforment l'équité des réunions en référence d'approvisionnement. Les secteurs de la finance et du droit exigent un chiffrement rigoureux et des architectures de basculement, faisant monter les tailles moyennes des transactions. En parallèle, le commerce de détail affiche le TCAC le plus rapide à 4,71 % grâce aux étiquettes de prix dynamiques, aux rayons intelligents et aux analyses des comportements d'achat qui améliorent la conversion du panier.

Les lieux et événements allouent des capitaux aux commutateurs 4K permanents et à la diffusion en streaming cloud pour se prémunir contre les perturbations des déplacements. L'éducation investit dans des suites de capture de cours, tandis que la santé acquiert des chariots de télémédecine intégrés aux systèmes de dossiers médicaux électroniques. Les mandats gouvernementaux sur les communications d'urgence stimulent les dépenses municipales en LED extérieur et en haut-parleurs de notification de masse. La diversification des segments protège le marché des systèmes audiovisuels professionnels contre les ralentissements propres à un seul secteur tout en récompensant les intégrateurs qui maîtrisent la conformité spécifique au domaine.

Analyse géographique

L'Asie-Pacifique détient la plus grande part à 29,55 % et le TCAC le plus élevé à 5,78 %, portée par des mégaprojets dans les transports, l'hôtellerie et les villes intelligentes. Les politiques nationales de numérisation canalisent des fonds vers les réseaux de campus et les salles de classe immersives en Chine, en Inde et en Indonésie. Les clusters de fabrication locaux compriment les délais et les structures de coûts, permettant une adoption rapide de la LED de nouvelle génération et du traitement par intelligence artificielle. Le Japon et la Corée du Sud complètent le volume par des percées en recherche et développement dans l'encapsulation micro-LED et l'intelligence artificielle vocale, renforçant la compétitivité à l'exportation. Les intégrateurs établis forment des coentreprises pour naviguer dans la diversité des achats régionaux et des langues, une tactique qui élargit l'empreinte du marché des systèmes audiovisuels professionnels.

L'Amérique du Nord affiche des mises à niveau régulières ancrées par les mandats d'accessibilité et la normalisation du travail hybride. La règle de sous-titrage de la FCC multiplie la demande de moteurs de transcription par intelligence artificielle et d'éléments d'interface utilisateur adaptatifs. Les entreprises révisent leurs cycles de renouvellement tous les trois à cinq ans pour maintenir la parité entre les expériences au bureau et à distance. Le Canada stimule la dynamique du marché grâce à des investissements dans les studios de diffusion et l'infrastructure d'apprentissage à distance dans des territoires dispersés. Les centres maquiladora du Mexique adoptent l'audiovisuel sur IP pour coordonner les chaînes d'approvisionnement transfrontalières, maintenant la région intégrante du marché des systèmes audiovisuels professionnels.

L'Europe progresse grâce à la législation sur la durabilité exigeant une consommation d'énergie plus faible et une conception d'économie circulaire. L'Allemagne et la France privilégient les boîtiers à refroidissement passif et les micrologiciels qui planifient les modes basse consommation. Le Royaume-Uni accélère l'adoption des analyses par intelligence artificielle dans les hubs de transport pour gérer la densité des passagers. Les pays d'Europe de l'Est allouent des fonds de relance à la modernisation des théâtres civiques et des universités régionales. Les lois paneuropéennes sur la confidentialité des données élèvent le contrôle cloud sécurisé comme avantage concurrentiel parmi les fournisseurs, façonnant les politiques d'approvisionnement sur l'ensemble du marché des systèmes audiovisuels professionnels.

Paysage concurrentiel

La concurrence est modérée et tend vers la consolidation. Acuity Brands a finalisé l'acquisition de QSC pour 1,215 milliard USD en janvier 2025, visant à fusionner l'éclairage, les contrôles et la plateforme cloud Q-SYS en une offre unifiée de bâtiment intelligent. L'échelle permet un effet de levier sur les coûts d'approvisionnement en silicium et accélère l'exécution de la feuille de route. Les grands intégrateurs tels que AVI-SPL et Diversified élargissent leur portée mondiale par des acquisitions régionales, développant les rentes de services gérés et renforçant les relations avec les clients multinationaux.

La différenciation évolue du matériel propriétaire vers l'extensibilité logicielle, la conformité en matière de cybersécurité et les diagnostics pilotés par l'intelligence artificielle. Les fournisseurs intègrent des algorithmes d'apprentissage automatique qui prédisent les défaillances d'amplificateurs ou les mauvaises utilisations de microphones, réduisant les temps d'arrêt et les appels de service. Les fournisseurs capables de prouver de faibles émissions totales au cours du cycle de vie des produits gagnent du terrain en Europe et dans certaines parties de l'Asie-Pacifique à mesure que les rapports de durabilité se resserrent. Le marché des systèmes audiovisuels professionnels favorise les portefeuilles de marques couvrant la capture, le traitement, l'affichage et les analyses, permettant une exécution mono-fournisseur pour les appels d'offres complexes.

Les perturbateurs de niche exploitent les architectures cloud natives et la tarification par abonnement qui remplacent les dépenses d'investissement par des dépenses d'exploitation. Leurs plateformes intègrent des API pour la gestion des installations et les capteurs IoT, transformant les points de terminaison audiovisuels en narrateurs de données. Les fabricants établis répondent avec des SDK ouverts et des écosystèmes de marché, signalant un glissement vers l'innovation collaborative. À moyen terme, la part des revenus logiciels devrait croître plus rapidement que le matériel, modifiant les métriques de valorisation pour les entreprises cotées en bourse dans le secteur des systèmes audiovisuels professionnels.

Leaders du secteur des systèmes audiovisuels professionnels

AVI-SPL Inc.

Diversified

AVI Systems Inc.

Solotech Inc.

Kinly BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Acuity Brands a finalisé l'acquisition de QSC pour 1,215 milliard USD, intégrant des produits audio, vidéo et de contrôle gérables dans le cloud à son groupe Intelligent Spaces et élargissant les services de bâtiment basés sur les données.

- Décembre 2024 : AVI Systems a acquis CCS Southeast, élargissant les capacités de soutien aux agences fédérales et portant les effectifs à plus de 1 200 personnes sur 40 sites.

- Décembre 2024 : VusionGroup s'est associé à The Fresh Market pour déployer des étiquettes de rayonnage numériques Vusion 360 dans 166 magasins d'ici fin 2025, combinant l'encre électronique multicolore, l'analyse des stocks par intelligence artificielle et des tableaux de bord de données.

- Octobre 2024 : Extron a présenté ShareLink Pro 2500, le premier présentateur sans fil double écran 4K prenant en charge l'affichage simultané depuis quatre appareils et la prise USB pour les réunions virtuelles.

Portée du rapport mondial sur le marché des systèmes audiovisuels professionnels

Un système audiovisuel professionnel est un système d'interaction sophistiqué installé pour le partage commercial, la publicité et le marketing. Il est utilisé dans des complexes privés et publics pour des affichages électroniques diffusant des vidéos, du contenu web, des graphiques et des textes. Les dispositifs d'éclairage et de sonorisation, l'affichage numérique, les systèmes de vidéoconférence, les équipements d'enregistrement sur tableau blanc associés et les systèmes de projection sont des systèmes audiovisuels. Ces composants contribuent à améliorer la communication et la connectivité globales des utilisateurs et sont utilisés dans les salles de classe, les présentations et les démonstrations de produits sur site.

Le marché des systèmes audiovisuels professionnels est segmenté par type (équipements de capture et de production, projection vidéo, médias en streaming, stockage et distribution, services, et autres types), secteur d'utilisation final (entreprises, lieux et événements, commerce de détail, médias et divertissement, et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Équipements de capture et de production |

| Projection vidéo |

| Médias en streaming, stockage et distribution |

| Services |

| Autres types |

| Équipements audio (micros, mixeurs, amplis) |

| Systèmes d'affichage et de projection |

| Contrôle et traitement |

| Matériel de stockage et de distribution |

| Entreprises |

| Lieux et événements |

| Commerce de détail |

| Médias et divertissement |

| Éducation |

| Gouvernement |

| Santé |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Équipements de capture et de production | ||

| Projection vidéo | |||

| Médias en streaming, stockage et distribution | |||

| Services | |||

| Autres types | |||

| Par composant | Équipements audio (micros, mixeurs, amplis) | ||

| Systèmes d'affichage et de projection | |||

| Contrôle et traitement | |||

| Matériel de stockage et de distribution | |||

| Par secteur d'utilisation final | Entreprises | ||

| Lieux et événements | |||

| Commerce de détail | |||

| Médias et divertissement | |||

| Éducation | |||

| Gouvernement | |||

| Santé | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes audiovisuels professionnels en 2026 ?

La taille du marché des systèmes audiovisuels professionnels est de 308,23 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait progresser à un TCAC de 4,42 %, atteignant 382,74 milliards USD d'ici 2031.

Quelle région est en tête des dépenses en solutions audiovisuelles professionnelles ?

L'Asie-Pacifique détient la plus grande part des dépenses à 29,55 % et enregistre également le TCAC le plus rapide à 5,78 %.

Quel type de produit génère le plus de revenus ?

Les équipements de capture et de production sont en tête avec une part de revenus de 30,25 %, reflétant l'essor de la création de contenu.

Dernière mise à jour de la page le: