Taille et part du marché européen du yaourt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 33.58 Milliards de dollars |

| Taille du Marché (2026) | 34.97 Milliards de dollars |

| Taille du Marché (2031) | 43.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du yaourt par Mordor Intelligence

La taille du marché européen du yaourt était évaluée à 33,58 milliards USD en 2025 et devrait croître de 34,97 milliards USD en 2026 pour atteindre 43,56 milliards USD d'ici 2031, à un TCAC de 5,14 % au cours de la période de prévision (2026-2031). La demande d'options alimentaires plus saines et plus durables s'oriente de plus en plus vers des recettes enrichies en protéines et à base d'ingrédients végétaux. Parallèlement, les autorités réglementaires mettent en œuvre des mandats visant à réduire la teneur en sucre, ce qui oblige les fabricants à repenser et à remodeler leurs stratégies de formulation. Les formats à boire, tels que les boissons prêtes à consommer, gagnent considérablement en popularité en raison de l'allongement des temps de trajet et de la popularité croissante des petits-déjeuners à emporter. Cette tendance entraîne une augmentation notable des ventes en portions individuelles, notamment dans les zones urbaines où la commodité est une priorité. Le yaourt nature connaît également un regain de demande, car les détaillants adoptent des pratiques d'étiquetage nutritionnel en face avant plus strictes qui découragent les unités de gestion des stocks (UGS) à haute teneur en sucre. Par ailleurs, la hausse des coûts liés à la logistique de la chaîne du froid, qui implique le transport et le stockage de produits sensibles à la température, incite les fabricants à explorer les cartons et sachets aseptiques. Ces solutions d'emballage offrent l'avantage d'être transportées sans réfrigération, constituant une alternative plus rentable et plus efficace pour la distribution.

Principaux enseignements du rapport

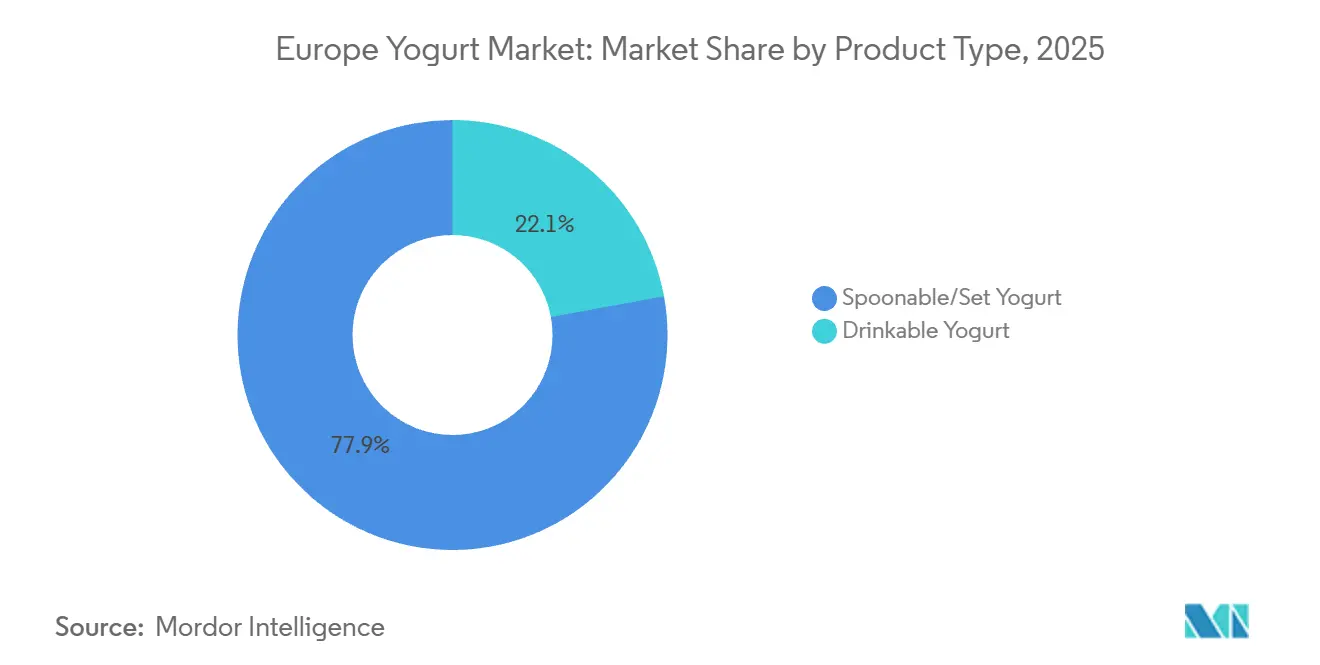

- Par forme de produit, les styles à la cuillère ont dominé avec une part de revenus de 77,88 % en 2025, tandis que les yaourts à boire devraient croître à un TCAC de 6,04 % jusqu'en 2031.

- Par profil aromatique, les yaourts aromatisés détenaient 70,43 % de la part en 2025 ; le yaourt nature a gagné du terrain avec un TCAC de 6,05 % jusqu'en 2031.

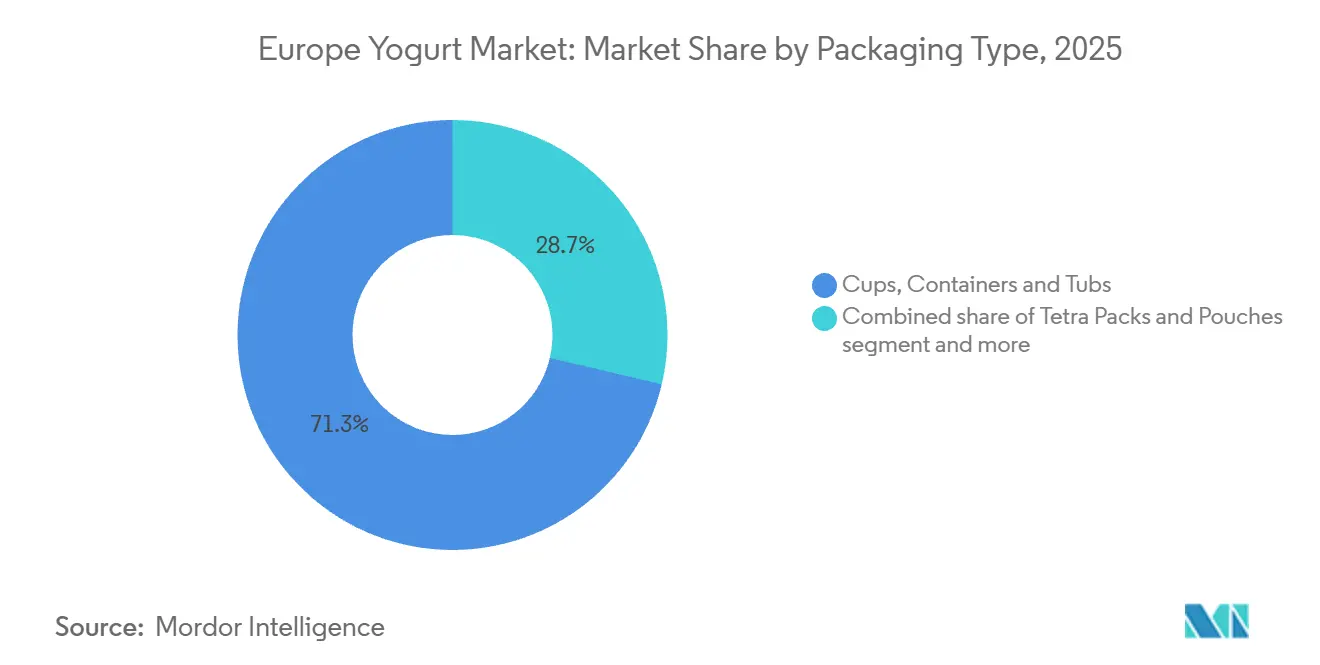

- Par emballage, les tasses et pots détenaient une part de 71,32 % en 2025 ; les briques et sachets sont prêts à afficher un TCAC de 6,19 %, soutenus par les restrictions européennes sur les plastiques à usage unique.

- Par canal de distribution, le circuit à domicile a dominé avec une part de 94,54 % en 2025, tandis que les points de vente hors domicile devraient croître à un TCAC de 5,43 % jusqu'en 2031.

- Par géographie, l'Allemagne a contribué à hauteur de 18,73 % des ventes de 2025, tandis que le marché du Royaume-Uni devrait se développer à un TCAC de 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du yaourt

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de yaourt grec riche en protéines chez les millennials | +0.8% | Europe occidentale (Allemagne, Royaume-Uni, France), marchés nordiques | Moyen terme (2-4 ans) |

| Innovation aromatique utilisant des fruits locaux accélérant l'adoption du yaourt | +0.6% | Europe du Sud (Italie, Espagne), France, Benelux | Court terme (≤ 2 ans) |

| Croissance des occasions de petit-déjeuner à emporter stimulant les formats de yaourt à boire | +0.9% | Centres urbains en Allemagne, Royaume-Uni, France, Pays-Bas | Court terme (≤ 2 ans) |

| Essor des allégations sans lactose et de santé digestive accélérant les alternatives non laitières | +1.1% | Europe du Sud (Italie, Espagne), Europe centrale (Pologne, République tchèque) | Long terme (≥ 4 ans) |

| Étiquetage propre et ingrédients d'origine locale alignés sur les préférences de durabilité | +0.7% | Marchés nordiques (Suède, Danemark), Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Bienfaits pour la santé incluant les probiotiques pour la santé intestinale et l'immunité | +0.9% | Toute l'Europe avec concentration en Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de yaourt grec riche en protéines chez les millennials

La teneur élevée en protéines du yaourt grec, qui varie généralement de 15 à 20 grammes par portion de 200 grammes, contre 8 à 10 grammes dans le yaourt conventionnel, en fait un aliment fonctionnel qui résonne auprès des millennials. Ce groupe, âgé de vingt-huit à quarante-deux ans en 2026, valorise la satiété et la récupération musculaire après l'exercice, faisant du yaourt grec un choix privilégié. Les millennials contribuent à une croissance régulière des volumes sur les marchés d'Europe occidentale, où les adhésions aux salles de sport ont augmenté chaque année ces dernières années, selon les données du secteur du fitness. Le processus d'égouttage du yaourt grec élimine le lactosérum, concentrant les protéines mais générant également des quantités significatives de lactosérum acide par litre de produit fini. Cela crée un défi d'élimination que les fabricants relèvent par des méthodes telles que l'extraction d'isolat de protéines de lactosérum ou la digestion anaérobie pour la production de biogaz. Par exemple, l'investissement de FAGE dans des installations de traitement du lactosérum en Grèce et l'introduction par Danone de variantes Oikos riches en protéines en Allemagne et au Royaume-Uni illustrent les efforts stratégiques visant à répondre à la demande soutenue des millennials. Cependant, les primes de prix par rapport au yaourt standard limitent l'adoption chez les consommateurs sensibles aux prix. Les projections indiquent que le yaourt grec se stabilisera à une part de catégorie significative d'ici 2030, à mesure que ses avantages en termes de satiété deviendront standard et que l'innovation se déplacera vers des formats hybrides combinant l'épaisseur de style grec avec des souches probiotiques ou des protéines végétales.

Innovation aromatique utilisant des fruits locaux accélérant l'adoption du yaourt

Les variétés de fruits régionaux, telles que l'orange sanguine de Sicile, la pomme des Asturies et le cassis polonais, jouent un rôle important dans la différenciation des gammes de yaourts premium. Ces variétés séduisent les consommateurs qui recherchent de plus en plus des expériences alimentaires authentiques et ancrées dans un territoire. Par exemple, Arla Foods a lancé une collection de baies nordiques en Suède et au Danemark en 2025. Cette collection met en vedette la chicouté et la airelle rouge provenant de coopératives situées dans un rayon de 200 kilomètres des sites de production. En s'appuyant sur des chaînes d'approvisionnement courtes qui réduisent l'empreinte carbone et soutiennent les économies rurales, cette initiative a atteint une part de marché de 8 % en six mois. Par ailleurs, l'innovation aromatique dans le yaourt ne se limite pas aux inclusions de fruits, mais s'étend également aux profils salés tels que la betterave, la carotte et le curcuma. Ces saveurs salées positionnent le yaourt comme un ingrédient polyvalent adapté aux trempettes et aux vinaigrettes, élargissant ainsi ses occasions de consommation au-delà du petit-déjeuner et du goûter traditionnels. Cependant, un défi majeur réside dans le maintien de la stabilité aromatique et de la rétention des couleurs tout au long de la durée de conservation du produit, notamment sans recourir à des additifs synthétiques. Les colorants naturels, tels que les anthocyanes dérivées du sureau ou le bêta-carotène extrait des carottes, offrent une solution partielle à ce problème, mais s'accompagnent de coûts d'intrants plus élevés. Pour relever ces défis, des entreprises comme Lactalis et Nestlé explorent des technologies d'encapsulation. Ces technologies sont conçues pour protéger les composés aromatiques volatils et retarder leur libération jusqu'au moment de la consommation. Cette approche améliore l'impact sensoriel du produit tout en répondant aux exigences d'étiquetage propre, qui excluent les arômes artificiels et les conservateurs.

Croissance des occasions de petit-déjeuner à emporter stimulant les formats de yaourt à boire

La croissance annuelle du yaourt à boire reflète un changement structurel dans les habitudes de petit-déjeuner européennes, entraîné par l'allongement des temps de trajet et la compression des routines matinales. Les bouteilles et sachets individuels avec pailles intégrées facilitent la consommation à emporter, gagnant des parts de marché sur les barres de céréales et les viennoiseries qui nécessitent une consommation à deux mains. Les formats Actimel de Danone et Froop To Go de Müller sont en tête dans les circuits d'achat impulsif tels que les épiceries de proximité, les stations-service et les hubs de transport, où les présentoirs réfrigérés et le placement stratégique en point de vente encouragent les achats non planifiés. L'attrait du format s'étend également aux programmes de bien-être en entreprise. Les employeurs dans des pays comme l'Allemagne et les Pays-Bas subventionnent le yaourt à boire dans les distributeurs automatiques dans le cadre d'initiatives de santé visant à réduire l'absentéisme et à améliorer la productivité, comme le soutiennent des études en santé au travail. L'innovation en matière d'emballage joue un rôle essentiel, avec des caractéristiques telles que des bouchons refermables et des designs de bouteilles ergonomiques s'adaptant aux porte-gobelets de véhicules, améliorant la facilité d'utilisation. De plus, le traitement aseptique permet des variantes stables à température ambiante ne nécessitant pas de réfrigération, permettant une pénétration dans les circuits de distribution automatique et de commerce électronique tout en réduisant les coûts logistiques. Le potentiel de croissance du segment dépend de la capacité des fabricants à maintenir la texture en bouche et la viabilité des probiotiques dans les formats liquides. Des technologies émergentes telles que le traitement à haute pression et la microencapsulation commencent à relever ces défis.

Essor des allégations sans lactose et de santé digestive accélérant les alternatives non laitières

La prévalence de l'intolérance au lactose, qui varie de 15 % en Europe du Nord à 70 % dans le sud de l'Italie, a entraîné une demande constante de produits laitiers sans lactose et d'alternatives végétales [1]Source : National Institutes of Health, "Prévalence de l'intolérance au lactose," nih.gov. Ces options répondent à l'inconfort digestif tout en offrant des profils nutritionnels comparables. La gamme de yaourts sans lactose de Valio, développée à l'aide d'un traitement enzymatique à la lactase pour hydrolyser le lactose en glucose et galactose, a capturé 12 % du marché finlandais en 2025. Le produit conserve avec succès le goût et la texture des produits laitiers tout en éliminant les symptômes gastro-intestinaux. Les yaourts végétaux, à base d'avoine, d'amande et de noix de coco, gagnent du terrain plus rapidement en Europe occidentale. Cette croissance est alimentée par l'essor des régimes flexitariens et les préoccupations environnementales. Cependant, ces produits font face à des défis liés à la teneur en protéines, à la texture en bouche et à la survie des probiotiques dans les formulations non laitières. Le yaourt fermenté à base d'avoine d'Oatly, enrichi en protéines de pois pour fournir 10 grammes par portion, a atteint une distribution dans 8 000 points de vente au détail européens fin 2025. Ce succès a été soutenu par des partenariats avec des chaînes de cafés, qui ont intégré le produit dans des bols de petit-déjeuner et des smoothies. L'environnement réglementaire reste fragmenté. L'arrêt de la Cour de justice de l'Union européenne de 2017 interdit l'utilisation de termes tels que « yaourt » pour les produits végétaux, sauf mention explicite d'alternative. Cette restriction complique le placement en rayon et les efforts d'éducation des consommateurs.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations sanitaires liées à l'intolérance au lactose limitant le yaourt laitier | -0.6% | Europe du Sud (Italie, Espagne, Grèce), Europe de l'Est | Long terme (≥ 4 ans) |

| Examen de la teneur élevée en sucre dans les variétés aromatisées | -0.5% | Europe occidentale (Royaume-Uni, Allemagne, Pays-Bas), marchés nordiques | Court terme (≤ 2 ans) |

| Réglementations strictes sur les niveaux de sucre et les additifs | -0.4% | Toute l'Europe avec accent sur le Royaume-Uni, la France, l'Allemagne | Moyen terme (2-4 ans) |

| Coûts élevés de logistique de la chaîne du froid pour la distribution de produits périssables | -0.7% | Europe de l'Est (Pologne, Roumanie), régions périphériques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à l'intolérance au lactose limitant le yaourt laitier

L'intolérance au lactose touche environ 30 % à 40 % des populations d'Europe du Sud, avec une prévalence atteignant jusqu'à 70 % dans certaines régions d'Italie et de Grèce où la persistance de la lactase, qui est le trait génétique permettant la digestion du lactose à l'âge adulte, est moins courante qu'en Europe du Nord. Cette limitation physiologique réduit la consommation de yaourt laitier et accroît la demande d'options sans lactose et d'alternatives végétales, entraînant une fragmentation du marché et compliquant la planification de la production pour les fabricants disposant de portefeuilles paneuropéens. L'utilisation du traitement enzymatique à la lactase, qui hydrolyse le lactose en glucose et galactose, augmente les coûts de production de 5 % à 8 % et nécessite des lignes de traitement dédiées pour éviter la contamination croisée. Cette exigence représente un défi important pour les petites laiteries, qui peuvent trouver difficile à justifier l'investissement en capital. L'éducation des consommateurs reste un défi majeur, car de nombreuses personnes intolérantes au lactose évitent tous les produits laitiers malgré la teneur naturellement plus faible en lactose du yaourt due à la fermentation bactérienne, qui décompose partiellement le lactose lors de la production. L'impact de ce frein est le plus significatif en Europe du Sud et de l'Est, où la prévalence de l'intolérance au lactose est la plus élevée, mais la sensibilisation aux options sans lactose et aux alternatives végétales est en retard par rapport aux marchés occidentaux. En réponse, les fabricants adoptent des stratégies hybrides en élargissant leurs gammes de produits laitiers sans lactose tout en investissant dans la recherche et le développement végétal pour répondre aux deux segments. Cependant, ces efforts sont compliqués par des risques de cannibalisation et de dilution des marges, rendant la gestion du portefeuille plus difficile.

Examen de la teneur élevée en sucre dans les variétés aromatisées

Le yaourt aromatisé, avec une teneur en sucre souvent comprise entre 12 % et 18 % par portion de 150 grammes, comparable à celle des boissons gazeuses, fait l'objet d'un examen croissant de la part des autorités de santé publique et des groupes de défense des consommateurs en raison des préoccupations liées à l'obésité et aux maladies métaboliques. Au Royaume-Uni, un programme volontaire de réduction du sucre vise à atteindre une réduction de 20 % de la teneur en sucre des yaourts d'ici 2025. Cette initiative a conduit les grandes marques à reformuler leurs produits, certains fabricants remplaçant le saccharose par des alternatives telles que la stévia, l'extrait de fruit du moine ou l'érythritol pour maintenir la douceur tout en réduisant la teneur calorique [2]Source : Gouvernement du Royaume-Uni, "Programme de réduction du sucre," gov.uk. Cependant, ces édulcorants naturels s'accompagnent de coûts d'intrants plus élevés — la stévia, par exemple, est 3 à 5 fois plus chère que le sucre par kilogramme — et présentent des défis d'arrière-goût que les tests consommateurs identifient comme un obstacle aux achats répétés, notamment chez les enfants, un groupe de consommateurs clé. Les systèmes d'étiquetage nutritionnel en face avant, tels que le Nutri-Score en France et les étiquettes feux tricolores au Royaume-Uni, pénalisent les produits à haute teneur en sucre avec des notes plus basses. Ces notes influencent les décisions d'achat des consommateurs et encouragent les fabricants à reformuler leurs produits pour obtenir des scores plus favorables. L'impact de ces mesures est le plus prononcé en Europe occidentale, où la conscience sanitaire et les pressions réglementaires sont les plus fortes, mais les effets s'étendent également aux marchés d'Europe du Sud et de l'Est à mesure que les politiques nutritionnelles de l'Union européenne (UE) s'efforcent d'harmoniser les normes. Les fabricants font face à un défi stratégique : réduire agressivement la teneur en sucre risque d'aliéner les consommateurs guidés par le goût, tandis que le maintien des formulations actuelles pourrait entraîner des mesures réglementaires et des préjudices de réputation à mesure que les campagnes de santé publique prennent de l'ampleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les formats à boire gagnent du terrain

Le yaourt à la cuillère ou ferme représentait 77,88 % de la part de marché en 2025, reflétant son rôle établi dans les habitudes de petit-déjeuner et de collation européennes. Cependant, le yaourt à boire devrait croître à un taux annuel de 6,04 % jusqu'en 2031, porté par l'urbanisation et la préférence croissante pour une consommation portable à une seule main chez les consommateurs contraints par le temps. La croissance du segment du yaourt à boire est principalement concentrée en Europe occidentale, où les temps de trajet moyens varient de 45 à 60 minutes dans les grandes zones métropolitaines, et où les épiceries de proximité se sont développées le long des axes de transport. Des produits comme l'Actimel de Danone, qui met en avant des allégations de soutien immunitaire liées à Lactobacillus casei DN-114001, et le Froop To Go de Müller, qui souligne la teneur en fruits et l'emballage refermable, illustrent l'évolution du segment des shots de santé fonctionnels vers les alternatives de petit-déjeuner grand public.

Le yaourt à la cuillère maintient sa domination grâce à sa polyvalence, servant de base pour le granola, les fruits et le miel, et à sa texture en bouche supérieure que les formats liquides peinent à reproduire sans l'utilisation de stabilisants tels que la pectine ou l'amidon modifié. Cependant, le format de yaourt à boire fait face à des défis pour préserver la viabilité des probiotiques. Dans les matrices liquides, les forces de cisaillement lors du traitement et la viscosité plus faible exposent les probiotiques à l'oxygène et aux fluctuations de pH, réduisant les unités formant des colonies de 30 % à 50 % au cours de la durée de conservation du produit. Le traitement aseptique et le traitement à haute pression offrent des solutions partielles, permettant des yaourts à boire stables à température ambiante pouvant être distribués via le commerce électronique et les circuits de distribution automatique sans exigences de chaîne du froid. Cependant, ces méthodes entraînent souvent une réduction du nombre de probiotiques, ce qui peut affaiblir le positionnement santé de ces produits.

Par profil aromatique : le retour du yaourt nature

Le yaourt aromatisé représentait 70,43 % des ventes en 2025, porté par les préférences des consommateurs pour la douceur et la variété. Cependant, le yaourt nature est prévu de croître à un taux annuel de 6,05 % jusqu'en 2031, soutenu par les tendances d'étiquetage propre et les mandats de réduction du sucre. Ces facteurs repositionnent le yaourt non sucré comme un ingrédient polyvalent plutôt que comme une simple collation autonome. La croissance du yaourt nature est particulièrement notable dans les marchés nordiques et en Allemagne, où les traditions culinaires intègrent le yaourt dans des plats salés tels que le tzatziki, les marinades et les vinaigrettes. De plus, les consommateurs soucieux de leur santé personnalisent souvent les niveaux de douceur en ajoutant du miel, des fruits ou du granola. Le segment du yaourt nature bénéficie également de coûts de production plus faibles, car l'absence d'arômes, de préparations de fruits et d'édulcorants réduit les dépenses de fabrication de 15 % à 20 %. Cet avantage de coût permet au yaourt nature de concurrencer efficacement sur le prix, notamment dans les circuits discount, qui représentent désormais plus de 40 % des ventes de yaourts en Allemagne et aux Pays-Bas.

Le yaourt aromatisé reste dominant chez les enfants et les adolescents, dont les préférences gustatives penchent vers la douceur et les saveurs originales telles que cookies et crème ou caramel salé. Ces saveurs stimulent à la fois les achats d'essai et les achats répétés. Cependant, le segment fait face à des défis pour reformuler les produits afin de réduire la teneur en sucre sans compromettre le goût. Bien que les édulcorants naturels et les technologies de masquage des arômes offrent des solutions partielles, ils s'accompagnent de coûts d'intrants plus élevés, ce qui exerce une pression sur les marges bénéficiaires.

Par type d'emballage : les formats durables s'accélèrent

Les tasses, contenants et pots représentaient 71,32 % des emballages en 2025, soulignant leur importance dans la consommation domestique et les formats d'achat en vrac, qui offrent des avantages de coût pour les familles et les utilisateurs fréquents. Les briques et sachets devraient croître à un taux annuel de 6,19 % jusqu'en 2031, portés par des facteurs tels que les préférences de durabilité, la durée de conservation prolongée et l'adéquation à la consommation à emporter, qui s'aligne sur la croissance du yaourt à boire. L'emballage en carton aseptique élimine le besoin de réfrigération pour les yaourts stables à température ambiante, réduisant les coûts de la chaîne du froid de 15 % à 20 % et facilitant l'entrée dans les circuits de distribution automatique, de commerce électronique et d'exportation où le contrôle de la température est difficile.

Les sachets avec becs verseurs intégrés séduisent les enfants et les consommateurs actifs en offrant portabilité et contrôle des portions. Cependant, ils font face à des défis de recyclage en raison de la difficulté à séparer et à retraiter les laminés multicouches, qui comprennent du polyéthylène, de l'aluminium et du polyester, dans les flux de déchets municipaux. Les bouteilles, un segment plus petit du mix d'emballages, répondent aux formats à boire et commandent des prix premium dans les circuits de proximité, mais contribuent aux préoccupations liées aux déchets plastiques, attirant l'examen réglementaire et les critiques des consommateurs dans les marchés soucieux de l'environnement. Les tasses et contenants maintiennent leur domination grâce à leur polyvalence, accueillant les yaourts à la cuillère et de style grec, et à leur recyclabilité, car les matériaux en polypropylène et polystyrène sont largement acceptés dans les systèmes de recyclage européens. Cependant, la contamination par les résidus de yaourt réduit les taux de recyclage effectifs à 30 % à 40 %.

Par canal de distribution : la domination du circuit à domicile persiste

En 2025, les circuits à domicile représentaient 94,54 % des ventes de yaourts, englobant les supermarchés, les hypermarchés, les épiceries de proximité et la vente au détail en ligne, qui servent principalement la consommation domestique et les achats en vrac. En revanche, les points de vente hors domicile, notamment les cafés, les restaurants à service rapide et les cantines d'entreprise, devraient croître à un taux annuel de 5,43 % jusqu'en 2031. Cette croissance est attribuée aux opérateurs de restauration qui intègrent le yaourt dans les menus de petit-déjeuner, les bols de smoothies et les offres de collations, mettant en avant les bienfaits pour la santé et les options de personnalisation. Les supermarchés et hypermarchés dominent le segment à domicile grâce à leurs vastes présentoirs réfrigérés et leurs activités promotionnelles qui stimulent des volumes de ventes plus élevés. Cependant, ces points de vente font face à des pressions sur les marges de la part des chaînes discount telles qu'Aldi et Lidl, qui ont capturé 28 % des ventes de yaourts allemands en 2025 grâce à des produits à marque propre dont le prix est 20 % à 30 % inférieur aux alternatives de marque. Les épiceries de proximité et les stations-service répondent aux achats impulsifs et à la consommation à emporter, commandant des primes de prix de 15 % à 25 %, ce qui contribue à compenser les volumes de transactions plus faibles. Pendant ce temps, la vente au détail en ligne, bien qu'encore à ses débuts pour les ventes de yaourts, connaît une croissance à deux chiffres. Cette croissance est soutenue par des services d'abonnement et des options de livraison le jour même, qui simplifient l'achat de produits périssables. Selon l'Administration internationale du commerce, l'Europe est le troisième marché mondial du commerce électronique de détail, avec un taux de croissance annuel dépassant 9 % [3]Source : Administration internationale du commerce, "Commerce électronique de détail européen," trade.gov.

La croissance hors domicile est principalement concentrée dans les zones urbaines, où la culture des cafés et les programmes de bien-être en entreprise créent de nouvelles occasions de consommation au-delà des repas traditionnels. Le yaourt est de plus en plus positionné comme une alternative plus saine aux viennoiseries et aux boissons énergisantes. Cependant, le segment fait face à des défis pour maintenir l'intégrité de la chaîne du froid et gérer les pertes dans les établissements disposant d'une capacité de réfrigération limitée. Ces problèmes sont partiellement atténués par des formats stables à température ambiante et des solutions d'emballage en portions individuelles.

Analyse géographique

L'Allemagne devrait représenter 18,73 % des revenus régionaux en 2025. Cela est attribué à sa grande population, à sa consommation élevée de produits laitiers par habitant et à une infrastructure de vente au détail bien établie qui soutient de vastes réseaux de distribution réfrigérée. La France, l'Italie et l'Espagne représentent collectivement 28 % à 30 % du marché. La forte culture du yaourt en France, illustrée par les origines de Danone et la popularité du fromage blanc, soutient une consommation élevée par habitant. Pendant ce temps, l'Italie et l'Espagne font face à des défis en raison de la prévalence de l'intolérance au lactose et d'une préférence pour d'autres produits laitiers tels que le fromage et le lait. Ces facteurs font de l'Allemagne et de la France des contributeurs clés au marché régional, tandis que l'Italie et l'Espagne rencontrent des obstacles spécifiques pour maintenir leur croissance.

Le Royaume-Uni devrait afficher le taux de croissance annuel le plus rapide de 5,61 % jusqu'en 2031. Cette croissance est portée par l'introduction de produits enrichis en probiotiques, une forte concurrence des marques propres et des campagnes de santé promouvant la consommation de yaourt pour la santé digestive et le soutien immunitaire. L'attention croissante portée à la santé et au bien-être par les consommateurs au Royaume-Uni a créé un environnement favorable à l'innovation dans les produits à base de yaourt. Ces facteurs, combinés à des stratégies marketing agressives, positionnent le Royaume-Uni comme le marché à la croissance la plus rapide de la région au cours de la période de prévision.

La Pologne, la Suède et le reste de l'Europe, notamment la République tchèque, la Roumanie et la Hongrie, présentent des opportunités de croissance grâce à la hausse des revenus, à l'occidentalisation des régimes alimentaires et à des circuits de vente au détail sous-développés. Les marques multinationales ciblent ces marchés par le biais de partenariats locaux et de formulations de produits adaptées. Le marché polonais du yaourt se développe à mesure que les formats de commerce moderne remplacent les commerces traditionnels et que la sensibilisation à la santé augmente chez les consommateurs urbains de la classe moyenne, bien que la sensibilité aux prix limite le développement du segment premium. En Suède, la forte pénétration des produits biologiques et la sensibilisation à l'environnement stimulent la demande de yaourts produits de manière durable avec des certifications neutres en carbone. Ces produits commandent une prime de prix de 15 % à 20 % et attirent les consommateurs soucieux de l'environnement prêts à payer davantage pour des avantages écologiques. Le paysage géographique jusqu'en 2031 sera également façonné par la convergence des revenus en Europe de l'Est, le vieillissement des populations dans les marchés occidentaux privilégiant la nutrition fonctionnelle, et l'harmonisation réglementaire dans le cadre des réglementations de l'Union européenne (UE) qui standardisent les exigences d'étiquetage et d'allégations de santé. Les avantages concurrentiels favoriseront les marques qui localisent les profils aromatiques, ajustent les prix aux niveaux de revenus et naviguent efficacement dans des paysages de vente au détail fragmentés où les coopératives régionales et les marques locales maintiennent de solides positions sur le marché.

Paysage concurrentiel

Le marché européen du yaourt présente une concentration modérée, avec des entreprises laitières multinationales telles que Danone, Lactalis, Arla et Nestlé détenant des parts de marché significatives. Ces acteurs sont complétés par des coopératives régionales et des spécialistes émergents du végétal qui tirent parti d'un positionnement de niche et d'une authenticité locale. Les tendances stratégiques du marché mettent en évidence la diversification du portefeuille dans les catégories laitières et non laitières. Par exemple, l'acquisition par Danone de marques végétales et l'investissement de Nestlé dans la fermentation de précision reflètent des stratégies visant à atténuer les risques associés à la fluctuation des prix du lait et aux incertitudes réglementaires concernant l'impact environnemental des produits laitiers.

Les opportunités inexploitées du marché comprennent les formats de produits hybrides, tels que les mélanges yaourt-smoothie et les trempettes de yaourt salées, ainsi que les améliorations fonctionnelles telles que les adaptogènes, le collagène et les acides gras oméga-3. Ces innovations répondent à des résultats de santé spécifiques et soutiennent des stratégies de tarification premium. Les perturbateurs émergents, tels que The Coconut Collaborative et les petites marques à base d'avoine, capitalisent sur les circuits de vente directe aux consommateurs et les récits axés sur la durabilité pour attirer les consommateurs soucieux de l'environnement. Cependant, ces acteurs plus petits font face à des défis liés à la mise à l'échelle des opérations, à la distribution nationale et au maintien de marges compétitives en raison de contraintes de capital.

Les avancées technologiques du marché sont centrées sur l'optimisation de la chaîne du froid. L'utilisation de capteurs de l'Internet des objets (IoT) et d'analyses prédictives a réduit les taux de pertes de 10 % à 15 % grâce à la surveillance en temps réel de la température et au routage dynamique qui s'adapte aux conditions de circulation et météorologiques. La collaboration de Danone avec des prestataires logistiques pour mettre en œuvre des systèmes de traçabilité basés sur la chaîne de blocs a amélioré la transparence de la chaîne d'approvisionnement et renforcé les allégations de durabilité. De même, l'investissement d'Arla dans la réfrigération alimentée par des énergies renouvelables dans les centres de distribution a réduit l'intensité carbone, s'alignant sur les objectifs de neutralité carbone des entreprises. L'activité de brevets dans les technologies d'encapsulation, qui protègent les probiotiques et les composés aromatiques, et les innovations dans le traitement aseptique qui prolongent la durée de conservation sans conservateurs, mettent en évidence les priorités clés en matière de recherche et développement (R&D). Ces avancées visent à améliorer les performances des produits tout en réduisant les coûts de distribution. Le paysage concurrentiel jusqu'en 2031 devrait favoriser les acteurs établis disposant d'avantages d'échelle en matière d'approvisionnement, de production et de distribution. Cependant, des opportunités subsistent pour les entrants agiles afin de combler les lacunes réglementaires, les segments de marché mal desservis et les préférences changeantes des consommateurs plus rapidement que les entreprises établies ne peuvent adapter leurs portefeuilles et leurs stratégies de mise sur le marché.

Leaders du secteur européen du yaourt

Danone SA

Groupe Lactalis S.A.

Arla Foods amba

Theo Müller Group

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Lactalis a acquis les activités de yaourt de General Mills pour 2,1 milliards USD, intégrant Yoplait et Go-Gurt dans son portefeuille mondial, renforçant ainsi sa présence sur le marché international des produits laitiers.

- Mai 2025 : Valio et Borealis ont lancé des tasses de yaourt en polypropylène recyclé, s'alignant sur les objectifs d'économie circulaire de l'Union européenne, démontrant leur engagement envers la durabilité et l'innovation dans les solutions d'emballage au sein de l'industrie alimentaire.

- Avril 2025 : Atlante a lancé de nouveaux produits développés par son équipe de recherche et développement, intégrant innovation et éléments grecs traditionnels. La gamme de yaourts gourmands présentait une base à 5 % de matières grasses équilibrant goût et nutrition.

Périmètre du rapport sur le marché européen du yaourt

Le yaourt est un aliment produit par la fermentation bactérienne du lait. Le marché européen du yaourt est segmenté par forme de produit, profil aromatique, type d'emballage, canal de distribution et géographie. Sur la base de la forme de produit, le marché est segmenté en yaourt à la cuillère/ferme et yaourt à boire. Sur la base du profil aromatique, le marché est segmenté en nature et aromatisé. Par type d'emballage, le marché est divisé en tasses, contenants et pots, bouteilles, briques et sachets et autres. Sur la base des canaux de distribution, le marché est segmenté en circuit à domicile (hypermarchés/supermarchés, épiceries de proximité, circuits de vente au détail en ligne et autres canaux de distribution) et hors domicile. Sur la base de la géographie, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments susmentionnés.

| Yaourt à la cuillère/ferme |

| Yaourt à boire |

| Nature |

| Aromatisé |

| Tasses, contenants et pots |

| Bouteilles |

| Briques et sachets |

| Autres |

| Hors domicile | |

| À domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Vente au détail en ligne | |

| Autres |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par forme de produit | Yaourt à la cuillère/ferme | |

| Yaourt à boire | ||

| Par profil aromatique | Nature | |

| Aromatisé | ||

| Par type d'emballage | Tasses, contenants et pots | |

| Bouteilles | ||

| Briques et sachets | ||

| Autres | ||

| Par canal de distribution | Hors domicile | |

| À domicile | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Vente au détail en ligne | ||

| Autres | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande européenne de yaourt d'ici 2031 ?

Le marché européen du yaourt devrait atteindre 43,56 milliards USD d'ici 2031, reflétant un TCAC de 4,49 % à partir de 2026.

Quel format de produit connaît la croissance la plus rapide ?

Le yaourt à boire affiche la croissance la plus rapide avec un TCAC de 6,04 % grâce aux besoins de petit-déjeuner à emporter des navetteurs.

Pourquoi le yaourt nature gagne-t-il des parts de marché ?

Les tendances d'étiquetage propre et les politiques de réduction du sucre poussent les consommateurs vers des bases non sucrées qu'ils peuvent aromatiser eux-mêmes.

Quelle innovation d'emballage est la plus importante actuellement ?

Les cartons aseptiques et les sachets qui évitent la réfrigération se développent à 6,19 % par an tout en réduisant les coûts de la chaîne du froid.

Où la croissance géographique est-elle la plus forte ?

Le Royaume-Uni affiche la progression la plus rapide, attendue à un TCAC de 5,61 % jusqu'en 2031, grâce aux lancements de produits probiotiques et à la dynamique des marques propres.

Dernière mise à jour de la page le: