Taille et part du marché européen des panneaux de particules orientées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

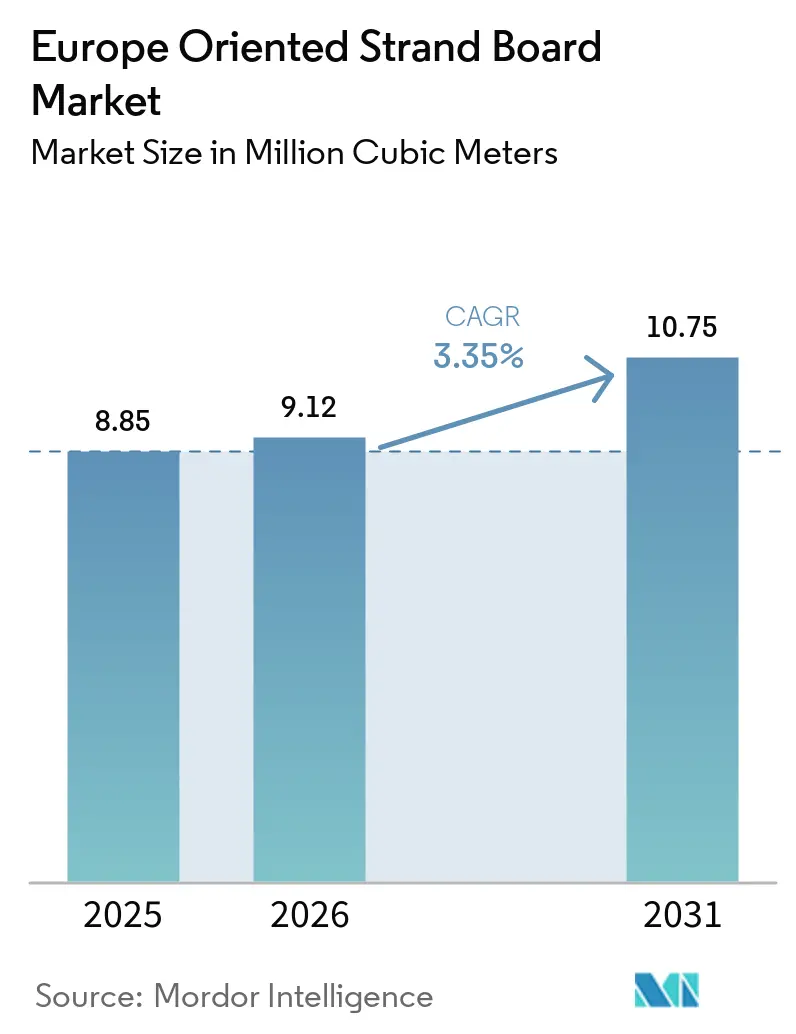

| Taille du marché de l'année de base (2025) | 8.85 Millions de mètres cubes |

| Volume du Marché (2026) | 9.12 Millions de mètres cubes |

| Volume du Marché (2031) | 10.75 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des panneaux de particules orientées par Mordor Intelligence

La taille du marché européen des panneaux de particules orientées devrait passer de 8,85 millions de mètres cubes en 2025 à 9,12 millions de mètres cubes en 2026, pour atteindre 10,75 millions de mètres cubes d'ici 2031, avec un CAGR de 3,35 % sur la période 2026-2031. Alors que la demande structurelle se déplace du contreplaqué vers les panneaux de particules orientées — portée par les immeubles en bois à plusieurs étages, les modules préfabriqués en usine et les programmes de rénovation REPowerEU — les producteurs acquièrent une meilleure visibilité sur les volumes. Les essais en usine révèlent que les systèmes EVORIS de Dieffenbacher et SmartMDI de Hexion peuvent réduire les coûts unitaires. Ces réductions de coûts sont suffisamment significatives pour influencer les allocations de parts dans les appels d'offres sensibles aux prix. Les nouvelles capacités mises en service en Ukraine, ainsi que les projets d'optimisation en Allemagne, ont non seulement renforcé l'offre régionale et la liquidité du marché au comptant, mais ont également intensifié la concurrence par les prix parmi les opérateurs de second rang. Par ailleurs, avec l'entrée en vigueur de plafonds de formaldéhyde plus stricts en août 2026, on observe un basculement rapide vers les liants MDI. Cette transition divise le marché européen des panneaux de particules orientées en deux segments distincts : les panneaux premium à faible teneur en COV et les grades de commodité ciblant des canaux d'exportation moins réglementés.

Points clés du rapport

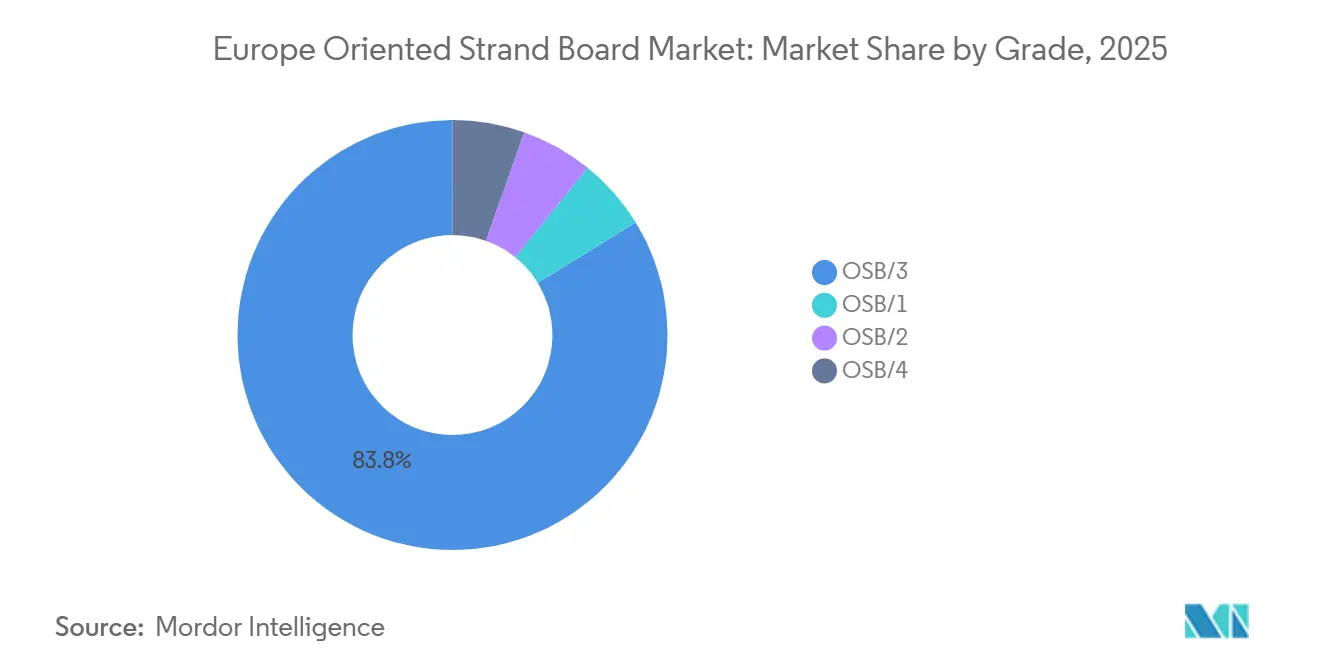

- Par grade, l'OSB/3 a capté 83,76 % de la part du marché européen des panneaux de particules orientées en 2025 et progresse à un CAGR de 3,58 % sur la période de prévision (2026-2031).

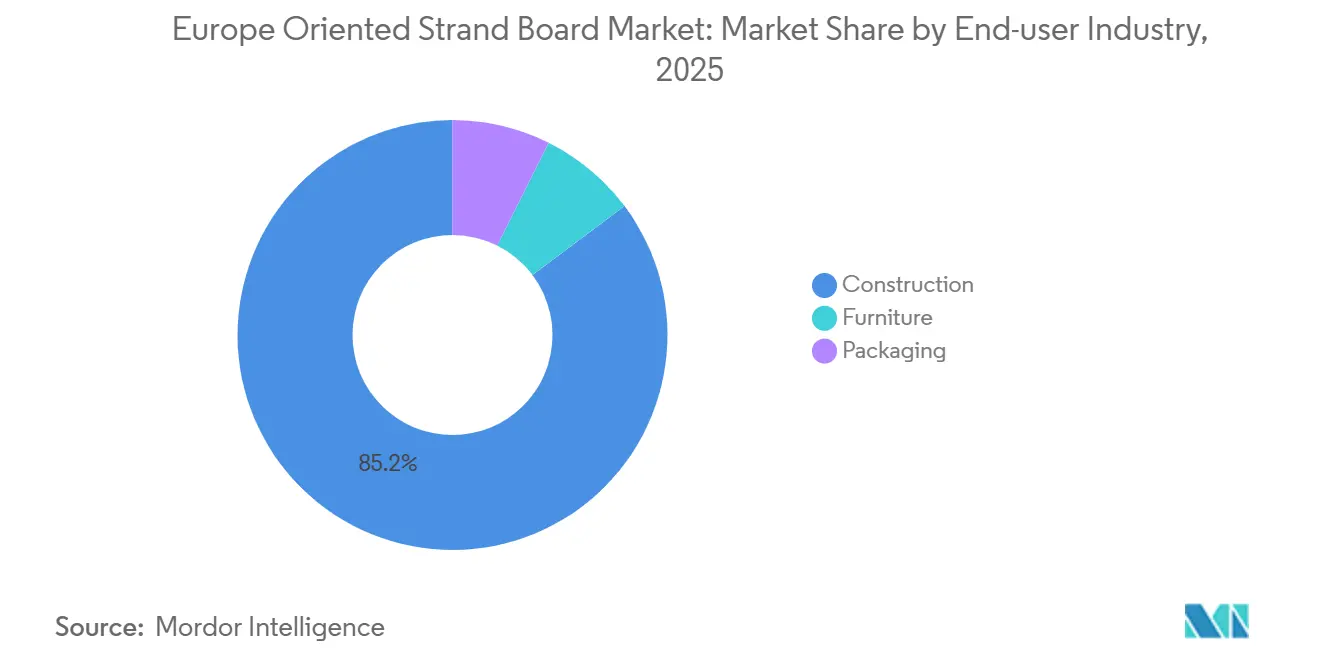

- Par secteur d'utilisation final, la construction représentait 85,24 % de la taille du marché européen des panneaux de particules orientées en 2025 et devrait croître à un CAGR de 3,55 % de 2026 à 2031.

- Par géographie, le groupe Reste de l'Europe détenait 75,39 % de la taille du marché européen des panneaux de particules orientées en 2025, tandis que l'Espagne devrait enregistrer le CAGR le plus rapide à 5,06 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des panneaux de particules orientées

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des immeubles en bois à plusieurs étages | +0.9% | Allemagne, Autriche, Suisse, Royaume-Uni, Pays nordiques | Moyen terme (2-4 ans) |

| Rénovations d'isolation REPowerEU stimulant la demande d'OSB | +0.7% | Allemagne, France, BeNeLux, Europe centrale | Court terme (≤ 2 ans) |

| Essor des usines de construction modulaire hors site | +0.6% | Espagne, Allemagne, Royaume-Uni, Pays nordiques | Moyen terme (2-4 ans) |

| Adoption de liants sans formaldéhyde à base de MDI | +0.4% | Mondial (alignement réglementaire à l'échelle de l'UE) | Long terme (≥ 4 ans) |

| Planification de la production assistée par IA réduisant les pertes de fibres | +0.3% | Allemagne, Autriche, Belgique, France (grandes usines) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des immeubles en bois à plusieurs étages

En 2025, la part du bois dans les maisons individuelles en Allemagne a augmenté, et sa présence dans les immeubles collectifs s'est également développée. Cette tendance souligne un pivot régulier vers les solutions en bois d'ingénierie. Les promoteurs ont de plus en plus privilégié les diaphragmes de plancher en OSB/3 dans les systèmes hybrides CLT, appréciant leur résistance au gauchissement, comparable à celle du contreplaqué, à une fraction du coût. La tour de Rotterdam de Binderholz a démontré que l'OSB traité contre l'incendie, lorsqu'il est recouvert de plâtre, s'avère efficace pour les structures de grande hauteur[1]Binderholz, "Projet de tour résidentielle de Rotterdam," binderholz.com. Cette innovation a propulsé le marché européen des panneaux de particules orientées dans le domaine des constructions de grande hauteur. La feuille de route britannique sur le bois dans la construction a prévu une augmentation notable de l'adoption du bois d'ici 2050, une tendance susceptible d'amplifier la demande d'OSB. De plus, les budgets fédéraux allemands pour le logement ont alloué du bois modulaire aux logements sociaux, sécurisant des volumes sur le marché européen des panneaux de particules orientées via les canaux de marchés publics jusqu'à la fin de la décennie.

Rénovations d'isolation REPowerEU stimulant la demande d'OSB

D'ici 2030, les États membres doivent rénover la partie inférieure de leur parc immobilier, conformément à la directive révisée sur la performance énergétique des bâtiments. Cette directive a suscité un mouvement de rénovation, mettant en avant l'OSB perméable à la vapeur comme panneau de support dans les systèmes ETICS. En France, les matériaux biosourcés ont conquis une part significative du marché, les rénovations jouant un rôle central dans le chiffre d'affaires du bois. Pendant ce temps, en Allemagne, les usines d'isolation sous-utilisées font baisser les prix des matériaux, permettant aux systèmes à support OSB de rivaliser avec les panneaux de ciment traditionnels. Par ailleurs, les conversions de combles et les extensions de toiture favorisent de plus en plus l'OSB pour sa capacité à couvrir de longues portées. Cette tendance met en évidence les liens de plus en plus étroits entre les activités de rénovation et le marché européen des panneaux de particules orientées. À mesure que la conformité au plafond de formaldéhyde E0,5 d'août 2026 devient une exigence standard des appels d'offres, on observe un glissement notable de la demande vers les panneaux liés au MDI.

Essor des usines de construction modulaire hors site

Dans un mouvement stratégique, Gropyus, Nokera, Haubner et un consortium d'intégrateurs espagnols se sont collectivement engagés dans des usines de modules automatisées entre 2025 et 2026. Ces usines utilisent des panneaux de particules orientées (OSB) pour chaque mètre carré de leurs modules finis. Les commandes sont dirigées vers des usines dotées de contrôles de processus rigoureux, car les lignes de clouage robotisées exigent une tolérance d'épaisseur précise d'environ ±0,3 mm. Les distributeurs, en négociant des contrats de volume annuels directement avec les producteurs, constatent une réduction de leur débit. Ce changement remodèle la dynamique de la chaîne d'approvisionnement sur le marché européen des panneaux de particules orientées. Pendant ce temps, les petites usines subissent une compression des marges, ce qui les contraint soit à adopter une intégration en aval, soit à céder des parts de marché à leurs concurrents technologiquement avancés.

Adoption de liants sans formaldéhyde à base de MDI

Ces dernières années, les résines MDI ont de plus en plus dominé la production européenne. Les chimies employées non seulement respectent les futures limites d'émissions, mais les dépassent également dans la plage stipulée. Par ailleurs, la méthode de dosage innovante de SmartMDI réduit la consommation de liant, compensant une partie des coûts liés aux matières premières MDI. Cependant, les usines équipées de presses discontinues plus anciennes se heurtent à des obstacles tels que le collage des plateaux et des temps d'arrêt prolongés pour le nettoyage, mettant en évidence une fracture technologique sur le marché européen des panneaux de particules orientées. Reflétant ces évolutions, l'autorité réglementaire suédoise a indiqué la possibilité de mettre en œuvre une limite nationale plus stricte.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds d'émissions de formaldéhyde et de COV plus stricts | -0.5% | À l'échelle de l'UE (variantes nationales en Allemagne, France, Suède, Italie) | Court terme (≤ 2 ans) |

| Approvisionnement volatile en fibres de résineux en Europe centrale | -0.4% | Allemagne, République tchèque, Autriche, Pologne | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées à la qualité de l'air intérieur | -0.2% | Allemagne, France, Pays nordiques (marchés à forte sensibilisation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'émissions de formaldéhyde et de COV plus stricts

Le règlement de la Commission 2023/1464 a réduit le niveau de formaldéhyde autorisé à un seuil nettement plus bas[2]Commission européenne, "Règlement 2023/1464 Limites de formaldéhyde," eur-lex.europa.eu. Ce règlement contraint les usines liées au PF à soit réingénier leurs lignes de production, soit se tourner vers des exportations non réglementées. Par ailleurs, les dispositifs AgBB allemand et A+ français imposent des limites combinées de COV encore plus strictes, ajoutant de la complexité au sein du marché unique. La transition vers le MDI augmente les coûts de résine, tandis que la mise à niveau pour l'abattement nécessite des investissements significatifs, créant une pression financière pour les usines à court de trésorerie. Bien que les panneaux certifiés E0,5 premium commandent des majorations de prix plus élevées, les lignes de commodité incapables d'obtenir la certification risquent de perdre des appels d'offres stratégiques, freinant la croissance du marché européen des panneaux de particules orientées pendant la période de prévision 2026-2031.

Approvisionnement volatile en fibres de résineux en Europe centrale

En 2024, les sécheresses persistantes et les restrictions sur l'exploitation des bois attaqués par les scolytes ont entraîné une diminution notable de la disponibilité de l'épicéa, faisant monter les prix des grumes par rapport aux niveaux de 2023. Durant la période de prévision 2026-2031, les coûts des matières premières italiens ont augmenté annuellement, posant des défis pour les usines dépourvues de contrats à long terme. Les préoccupations liées à la contamination ont limité l'utilisation des expériences de fibres recyclées à une fraction mineure des matières premières. Sur le marché européen des panneaux de particules orientées, les coopératives ont appliqué des clauses de prise ou paiement, transférant les risques de prix sur les fabricants de panneaux et comprimant leurs marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : l'OSB/3 ancre la demande structurelle

Les ingénieurs privilégient l'OSB/3 pour les planchers porteurs, les toitures et les murs de contreventement sur le marché européen des panneaux de particules orientées. Avec une résistance à la flexion supérieure et un gonflement en épaisseur inférieur ou égal aux exigences standard, l'OSB/3 surpasse l'OSB/2. Les usines modulaires préfèrent l'OSB/3 en raison de son module de cisaillement élevé, permettant des assemblages plus minces et réduisant les coûts de transport. L'OSB/3, représentant 83,76 % du volume de 2025, devrait croître à un CAGR de 3,58 % de 2026 à 2031.

L'OSB/4, détenant une faible part de marché, est utilisé pour les tapis de grue et les cloisons marines, commandant une prime en raison de sa capacité à supporter des charges extrêmes. Grâce au procédé EVORIS, les usines peuvent désormais atteindre la résistance de l'OSB/4 sur des lignes OSB/3, perturbant les structures de prix traditionnelles. Pendant ce temps, l'OSB/1 a connu un déclin alors que les marques de mobilier se tournent vers le MDF. Cette évolution du mix de grades souligne que sur le marché européen des panneaux de particules orientées, les règles de certification jouent désormais un rôle central dans la détermination des parts de marché, éclipsant les considérations de géométrie des copeaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la construction domine, le mobilier trouve des niches

En 2025, la construction représentait 85,24 % du volume et devrait maintenir un CAGR de 3,55 % de 2026 à 2031, portée principalement par la demande de toitures, de sous-planchers et de bardages de rénovation. Ensemble, les applications de plancher et de toiture constituent une part significative du tonnage de construction, car elles offrent une tenue de clou supérieure et des capacités de cisaillement dans le plan à un prix plus économique que le contreplaqué. Le bardage mural, représentant une autre part substantielle, bénéficie de la cote de perméabilité à la vapeur de l'OSB, réduisant efficacement les rappels liés à la condensation.

Le mobilier, représentant une part notable du volume, a connu une croissance annuelle régulière. Des marques comme IKEA intègrent des âmes en OSB pour une meilleure résistance à l'arrachement des vis, entraînant une réduction des retours de produits. En Finlande, les meubles de cuisine classés M1 mettent en évidence une niche axée sur les produits à faible teneur en COV. L'emballage industriel, représentant une part plus faible, utilise principalement des caisses NIMP 15 pour les machines. Ces applications diversifiées non seulement amortissent la cyclicité du marché, mais élargissent également la taille du marché des panneaux de particules orientées en Europe, au-delà des simples cycles de construction.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Pologne, la République tchèque et plusieurs marchés européens plus petits représentaient collectivement 75,39 % du volume de 2025, mettant en évidence leurs riches traditions du bois et leurs clusters d'approvisionnement bien établis. En Autriche, le bois est utilisé dans plus d'un tiers des maisons individuelles. En Suisse, les homologations d'OSB résistant au feu se sont élargies, permettant des applications pour des bâtiments allant jusqu'à 12 étages. Pendant ce temps, les hubs Kronospan rentables de Pologne exportent significativement vers l'Allemagne et la Scandinavie, élargissant la portée du marché des panneaux de particules orientées à travers l'Europe.

L'Espagne, partant d'une faible part du bois, a connu la croissance la plus rapide avec un CAGR de 5,06 % pendant la période de prévision 2026-2031. Avec la hausse des mises en chantier et l'intensification des investissements en usines, l'utilisation de l'OSB en Espagne est appelée à jouer un rôle central dans l'avenir du marché européen des panneaux de particules orientées. Il est important de noter que chaque point de pourcentage d'augmentation de la pénétration du bois stimule directement la demande, soulignant l'importance de l'Espagne sur le marché.

L'Allemagne, contributeur majeur au volume de 2025, a bénéficié des fonds de logement social soutenant le bois modulaire. Cependant, des défis tels que la pénurie de fibres et des réglementations plus strictes ont freiné sa croissance. Le Royaume-Uni, avec une part de marché plus faible, a dû faire face à des défis découlant de la faible adoption des ossatures bois en Angleterre. Cependant, avec des politiques visant un nombre significatif de logements, il existe un potentiel de hausse de la demande une fois que les défis économiques plus larges s'atténueront. La France, détenant une part mineure, a vu une baisse des mises en chantier en 2024, entraînant une réduction des commandes d'OSB malgré les incitations RE2020. Ces variations nationales soulignent comment les choix politiques, la disponibilité des fibres et la dynamique du logement façonnent le marché européen des panneaux de particules orientées.

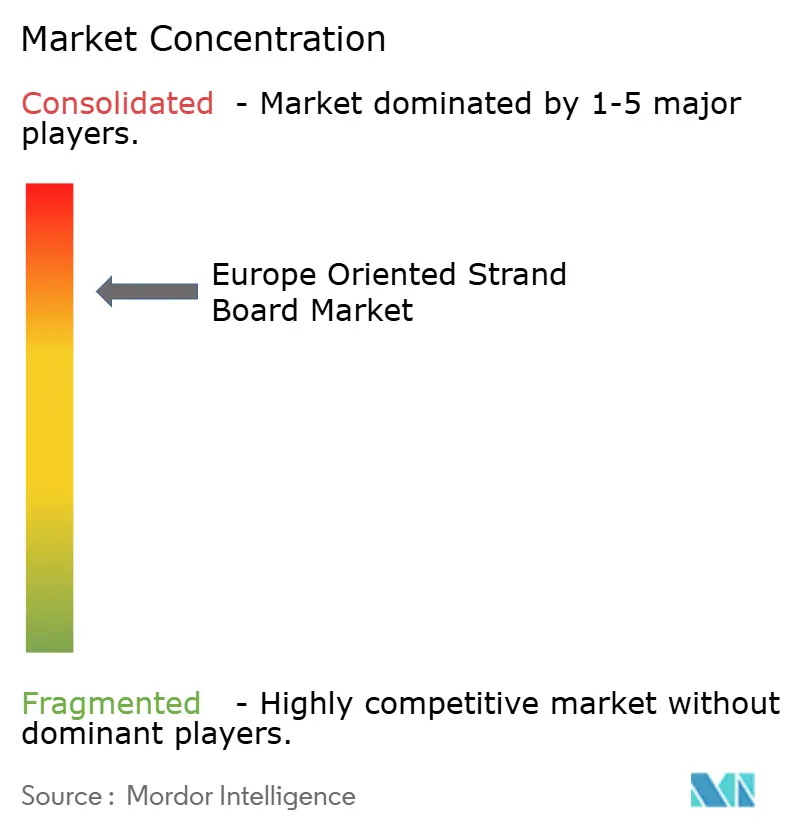

Paysage concurrentiel

Le marché européen des panneaux de particules orientées est consolidé. En Allemagne et dans la région nordique, les premiers entrants sécurisent des primes sur les panneaux certifiés AgBB, résistants au feu et ultra-légers. Pendant ce temps, l'approbation suisse des systèmes OSB pour 12 étages a ouvert un marché de niche. Les intégrateurs modulaires se positionnent stratégiquement, ciblant des achats annuels substantiels susceptibles d'influencer les prix contractuels. STEICO est à la pointe des composites OSB-isolation, combinant résistance structurelle et valeurs R améliorées. Cette innovation répond non seulement à la demande croissante de rénovation, mais a également le potentiel de remodeler la dynamique de segmentation sur le marché européen des panneaux de particules orientées.

Leaders du secteur européen des panneaux de particules orientées

Kronoplus Limited

Egger

West Fraser

Sonae Arauco

SWISS KRONO Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : West Fraser a annoncé qu'il réduirait les opérations de son usine de panneaux de particules orientées (OSB) de High Level, en Alberta, au printemps 2026 en raison d'une demande faible, réduisant la capacité annuelle de 860 millions de pieds carrés (base 3/8 de pouce) et affectant 190 employés. La société a également poursuivi la mise en veille indéfinie d'une ligne de production à Cordele, en Géorgie, réduisant encore la capacité totale d'environ 1,3 milliard de pieds carrés.

- Décembre 2024 : Kronospan a inauguré une usine OSB de 200 millions d'euros à Rivne, en Ukraine, ajoutant 700 000 m³ de capacité annuelle et signalant un regain de confiance des investisseurs dans la production de panneaux en Europe de l'Est malgré les vents contraires géopolitiques.

Périmètre du rapport sur le marché européen des panneaux de particules orientées

Le panneau de particules orientées (OSB) est un produit de panneau à base de bois structurel solide et rigide qui possède un motif à orientation croisée similaire au contreplaqué. L'OSB est caractérisé par ses éléments constitutifs de copeaux, qui varient en taille et en rapport d'aspect.

Le marché des panneaux de particules orientées (OSB) est segmenté par grade, par secteur d'utilisation final et par géographie. Par grade, le marché est segmenté en OSB/1, OSB/2, OSB/3 et OSB/4. Par secteur d'utilisation final, le marché est segmenté en mobilier, construction et emballage. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 7 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base du volume (mètres cubes).

| OSB/1 |

| OSB/2 |

| OSB/3 |

| OSB/4 |

| Mobilier | Résidentiel |

| Commercial | |

| Construction | Plancher et toiture |

| Mur | |

| Porte | |

| Colonne et poutre | |

| Escalier | |

| Autres constructions | |

| Emballage | Alimentation et boissons |

| Industriel | |

| Pharmaceutique | |

| Cosmétiques | |

| Autres emballages |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Suisse |

| Autriche |

| Reste de l'Europe |

| Par grade | OSB/1 | |

| OSB/2 | ||

| OSB/3 | ||

| OSB/4 | ||

| Par secteur d'utilisation final | Mobilier | Résidentiel |

| Commercial | ||

| Construction | Plancher et toiture | |

| Mur | ||

| Porte | ||

| Colonne et poutre | ||

| Escalier | ||

| Autres constructions | ||

| Emballage | Alimentation et boissons | |

| Industriel | ||

| Pharmaceutique | ||

| Cosmétiques | ||

| Autres emballages | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suisse | ||

| Autriche | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande européenne de panneaux de particules orientées en 2031 ?

La taille du marché européen des panneaux de particules orientées devrait passer de 8,85 millions de mètres cubes en 2025 à 9,12 millions de mètres cubes en 2026, pour atteindre 10,75 millions de mètres cubes d'ici 2031, avec un CAGR de 3,35 % sur la période 2026-2031.

Quel pays européen connaît la croissance la plus rapide de l'utilisation des panneaux de particules orientées ?

L'Espagne affiche le CAGR prévisionnel le plus élevé à 5,06 % jusqu'en 2031, grâce à un basculement rapide vers les logements en bois préfabriqués en usine.

Pourquoi l'OSB/3 est-il le grade dominant en Europe ?

L'OSB/3 répond aux critères structurels de la norme EN 300 tout en offrant une résistance à l'humidité et des avantages de prix par rapport au contreplaqué, sécurisant 83,76 % du volume de 2025.

Les usines modulaires remodèlent-elles les chaînes d'approvisionnement en OSB ?

Oui, les grands intégrateurs négocient désormais des contrats annuels directement avec les usines, contournant les distributeurs et concentrant le pouvoir d'achat entre un nombre réduit d'acheteurs.

Dernière mise à jour de la page le: