Taille et part du marché européen de la surveillance de l'état des machines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

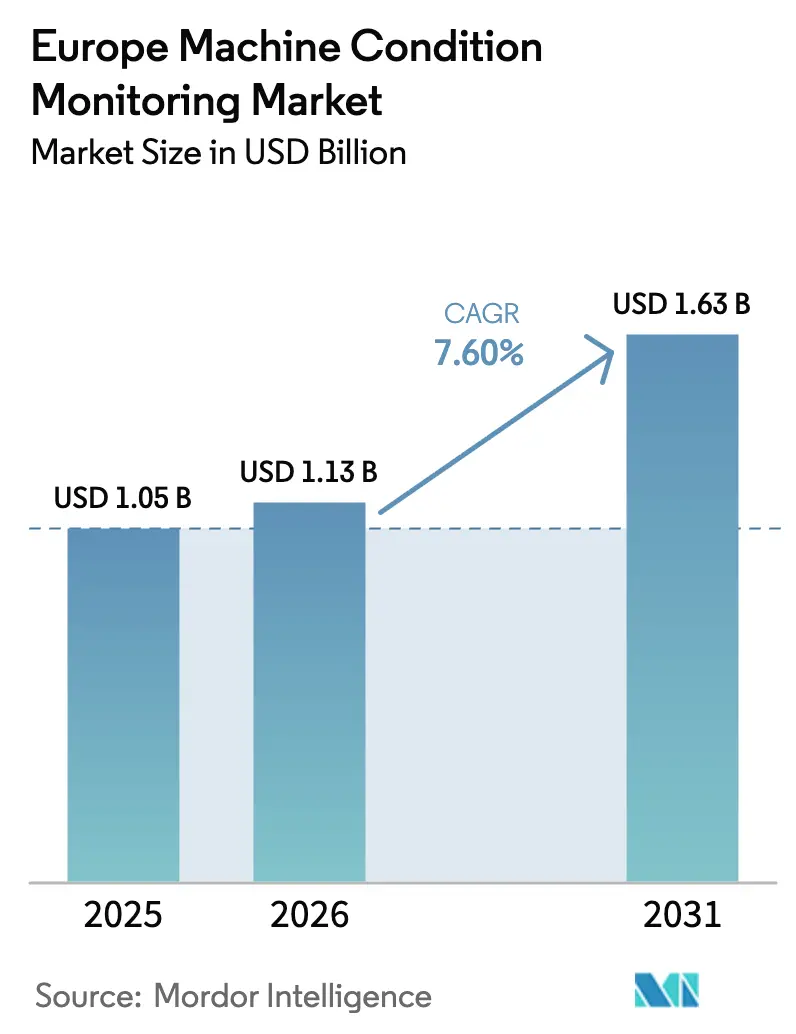

| Taille du marché de l'année de base (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la surveillance de l'état des machines par Mordor Intelligence

La taille du marché européen de la surveillance de l'état des machines en 2026 est estimée à 1,13 milliard USD, en hausse par rapport à la valeur de 2025 de 1,05 milliard USD, avec des projections pour 2031 affichant 1,63 milliard USD, progressant à un TCAC de 7,60 % sur la période 2026-2031. Cette expansion s'aligne sur l'accélération des programmes Industrie 4.0, notamment dans les usines automobiles allemandes et les lignes de processus espagnoles, où les diagnostics activés par la périphérie réduisent les temps d'arrêt et préviennent les arrêts de ligne coûteux. Des catalyseurs réglementaires tels que la directive NIS2 élèvent les exigences en matière de cybersécurité pour les actifs connectés, entraînant une demande accrue de plateformes de surveillance sécurisées en temps réel. Les fournisseurs qui associent l'analytique vibratoire héritée à des informations contextuelles pilotées par l'intelligence artificielle gagnent en compétitivité, tandis que la tarification par abonnement convertit d'importants investissements en capital en dépenses d'exploitation gérables. Par ailleurs, le déploiement de la 5G en Europe, conjugué à la pénurie croissante de techniciens de maintenance qualifiés, renforce l'argumentaire commercial en faveur des solutions automatisées d'évaluation de l'état de santé des équipements.

Principaux enseignements du rapport

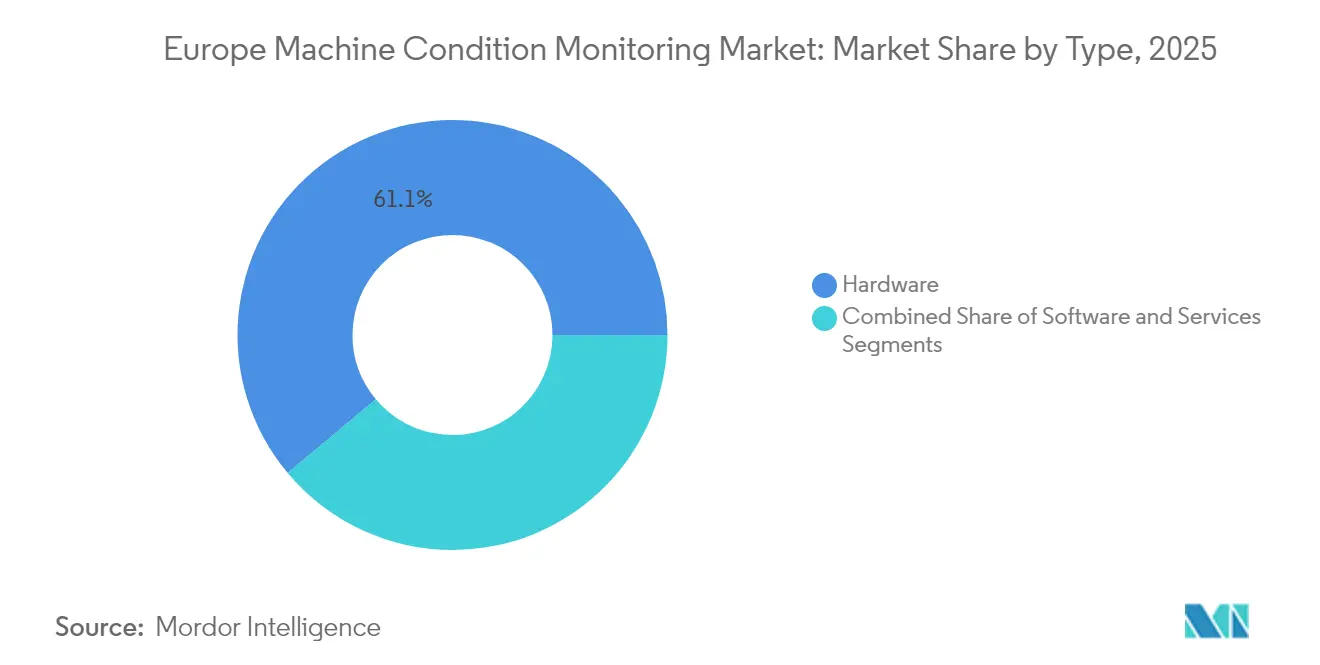

- Par type, le matériel a dominé avec une part de revenus de 61,10 % du marché européen de la surveillance de l'état des machines en 2025, tandis que les services sont en voie d'atteindre le TCAC le plus rapide de 8,65 % d'ici 2031.

- Par technique de surveillance, les systèmes en ligne ont représenté 56,20 % de la part du marché européen de la surveillance de l'état des machines en 2025 ; les capteurs dotés d'intelligence artificielle en périphérie ont enregistré le TCAC le plus rapide de 8,72 %.

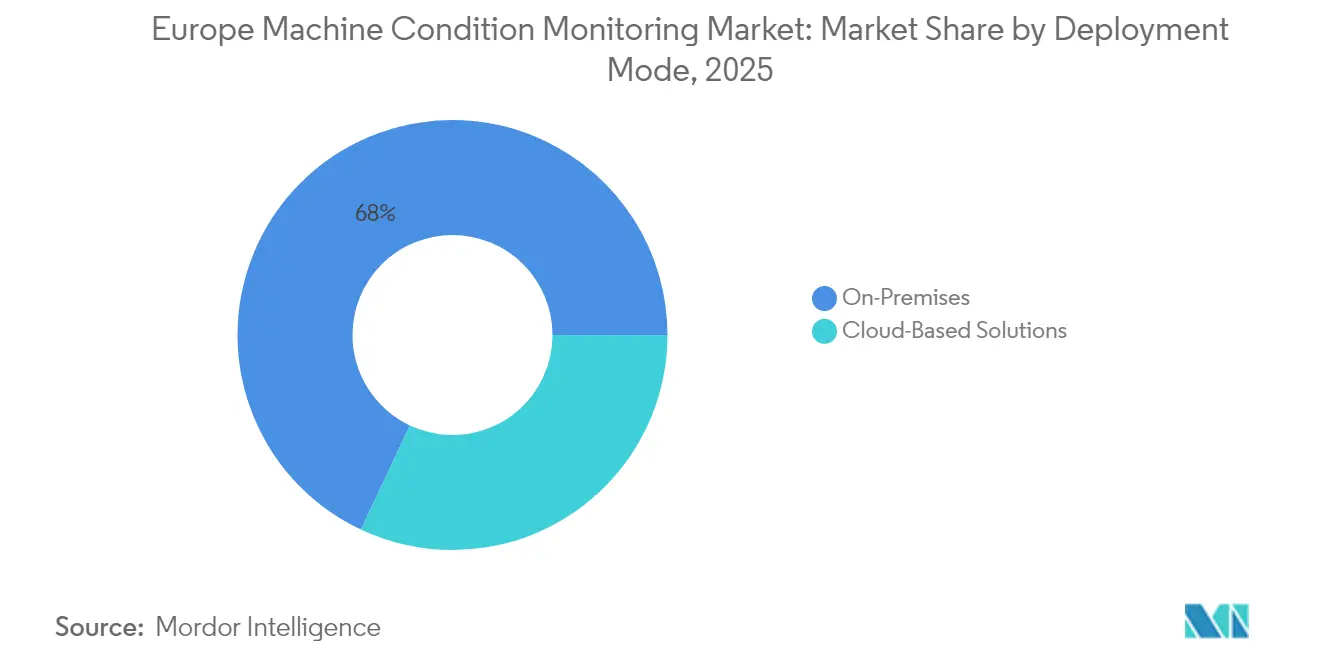

- Par mode de déploiement, les plateformes sur site ont dominé avec une part de 68,00 % du marché européen de la surveillance de l'état des machines en 2025, tandis que les solutions cloud devraient se développer à un TCAC de 8,55 % à mesure que les cadres de sécurité arrivent à maturité.

- Par secteur d'utilisateur final, le pétrole et le gaz ont capté 29,90 % de la taille du marché européen de la surveillance de l'état des machines en 2025, et la fabrication discrète affiche le TCAC le plus élevé de 9,05 % jusqu'en 2031.

- Par pays, l'Allemagne a contribué à hauteur de 28,10 % des revenus 2025 du marché européen de la surveillance de l'état des machines, tandis que l'Espagne accélérera à un TCAC de 8,95 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la surveillance de l'état des machines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Amélioration des performances des équipements grâce à la maintenance prédictive | +1.8% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Expansion de l'Industrie 4.0 dans l'ensemble du secteur manufacturier | +2.1% | Allemagne, Italie, Espagne | Long terme (≥ 4 ans) |

| Transition vers les opérations à distance et la sécurité des travailleurs | +1.2% | Royaume-Uni, France, Allemagne | Court terme (≤ 2 ans) |

| Pression réglementaire croissante sur la disponibilité des infrastructures critiques | +0.9% | Allemagne, Pays-Bas, Royaume-Uni | Moyen terme (2-4 ans) |

| Capteurs intelligents d'intelligence artificielle en périphérie permettant l'analytique en temps réel | +1.4% | Allemagne, Espagne, Pays-Bas | Long terme (≥ 4 ans) |

| Émergence de plateformes de surveillance par abonnement | +0.7% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Amélioration des performances des équipements grâce à la maintenance prédictive

Les fabricants allemands, français et néerlandais considèrent désormais la maintenance réactive comme une source de perte de rentabilité, des études montrant qu'elle peut gaspiller jusqu'à 70 % de la durée de vie potentielle des actifs. Le consortium Manufacturing-X en Allemagne, soutenu par 133 millions EUR (150,5 millions USD), intègre les données de santé des machines et les indicateurs de production pour réduire les temps d'arrêt non planifiés de 25 à 30 % et prolonger la durée de vie des actifs de 15 à 20 %. Le système en ligne de Schaeffler déployé sur 58 entraînements dans son hub logistique européen a généré des économies à six chiffres, validant les attentes en matière de retour sur investissement.[1]Plant & Works Engineering, "Études de cas sur la surveillance de l'état des machines," pwemag.co.uk L'intégration des informations vibratoires et de signature électrique permet de détecter plus tôt les causes profondes des défauts, réorientant la main-d'œuvre de maintenance vers des tâches d'amélioration continue. Les gains qui en résultent améliorent la disponibilité des installations et font des approches prédictives une pratique standard dans les usines de taille intermédiaire.

Adoption de l'Industrie 4.0 dans les secteurs manufacturier et de transformation

La transition de l'Europe vers une production centrée sur les données unifie les capteurs du plancher d'usine avec la planification des ressources d'entreprise et les applications d'exécution de fabrication. Une couverture 5G solide en Allemagne, en Italie et en Espagne permet un flux de données sécurisé et à haut débit entre les machines et les jumeaux numériques, ouvrant la voie à des boucles d'amélioration continue. Le Groupe moteur numérique de Siemens (lancé en 2024) illustre la manière dont un acteur de l'automatisation intègre l'analytique directement dans les variateurs de moteurs.[2]Siemens AG, "Lancement du groupe moteur numérique," siemens.com Les exploitants de procédés intègrent les flux de température, de pression et de vibration dans une interface unifiée, révélant des corrélations entre l'état des actifs et le rendement des produits qui étaient auparavant invisibles. Les efforts de normalisation dans le cadre de Manufacturing-X abaissent les barrières à l'intégration, accélérant les déploiements multi-sites et alimentant le marché européen de la surveillance de l'état des machines.

Capteurs intelligents d'intelligence artificielle en périphérie permettant l'analytique en temps réel

L'intégration de cœurs d'apprentissage automatique dans les capteurs élimine la latence et les obstacles liés à la bande passante. La plateforme multimodale du Fraunhofer IPMS réduit le trafic de données de 90 % tout en émettant des alarmes en quelques millisecondes pour les équipements critiques. Le Voyager4 d'Analog Devices intègre des accéléromètres MEMS et une intelligence artificielle embarquée pour détecter les défauts de roulement sans serveur ni passerelle. Ces dispositifs recalibrent les taux d'échantillonnage en fonction de la charge, prolongeant la durée de vie des batteries des pompes et convoyeurs distants. Les algorithmes TinyML favorisent la reconnaissance de formes autrefois accessible uniquement aux grandes entreprises du classement Fortune 500, démocratisant les diagnostics avancés pour les petites et moyennes entreprises et élargissant le corridor d'adoption du marché européen de la surveillance de l'état des machines.

Pression réglementaire croissante sur la disponibilité des actifs dans les infrastructures critiques

La directive NIS2 couvre désormais la fabrication et les infrastructures essentielles, sanctionnant les programmes de résilience inadéquats par des amendes pouvant atteindre 10 millions EUR ou 2 % du chiffre d'affaires mondial.[3]Kaan Ozdogan, "À qui s'applique la NIS2 ?", Lexology, lexology.com Le rapport NIS360 2024 de l'ENISA identifie six secteurs en « zone de risque », incitant les exploitants à justifier des dispositifs proactifs de détection des défauts. Les exploitants étant tenus de déposer des rapports d'incidents dans les 24 heures, la surveillance continue est devenue une exigence de conformité plutôt qu'un outil de productivité facultatif. Cette évolution oriente de nouveaux capitaux vers des systèmes sécurisés et en fonctionnement permanent, et rehausse les projections de dépenses à long terme sur le marché européen de la surveillance de l'état des machines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Implications de coût des rétroéquipements et de l'intégration | -1.4% | Italie, Espagne, Europe de l'Est | Court terme (≤ 2 ans) |

| Incertitudes macroéconomiques et géopolitiques | -0.8% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Préoccupations relatives à la cybersécurité et à la propriété des données | -1.1% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Pénurie d'analystes en vibrations | -0.9% | Allemagne, Royaume-Uni, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Implications de coût des rétroéquipements et de l'intégration

Les pompes, turbines et extrudeuses héritées manquent souvent de points de fixation ou d'interfaces numériques pour les accéléromètres multi-axes actuels. L'intégration de réseaux sans fil avec des automates programmables des années 1990 peut faire gonfler les coûts de projet de 30 à 40 % par rapport aux seuls coûts des capteurs. Les certifications pour zones dangereuses dans les installations pétrochimiques doublent en outre les dépenses consacrées au matériel antidéflagrant, notamment dans les installations vieillissantes d'Italie, d'Espagne et d'Europe de l'Est. La diversité des codes électriques nationaux, les nuances du marquage CE et les règles ATEX allongent les délais de projet et diluent les calculs de retour sur investissement, freinant l'adoption dans les segments sensibles aux prix du marché européen de la surveillance de l'état des machines.

Préoccupations relatives à la cybersécurité et à la propriété des données dans les actifs connectés

L'ajout de milliers de nœuds équipés de radio multiplie les vecteurs d'attaque. Les fabricants craignent qu'un réseau de capteurs compromis puisse déclencher des amendes au titre de la NIS2 ou provoquer des arrêts non planifiés. Les constructeurs automobiles allemands insistent sur des architectures de confiance zéro avec chiffrement au niveau du dispositif avant d'autoriser les connexions cloud. Les réglementations sur la souveraineté des données exigent que les serveurs d'analytique soient hébergés dans des juridictions de l'Union européenne, ce qui complique la gestion de parcs multi-pays. De nombreuses installations de taille intermédiaire manquent de compétences en sécurité en interne et s'appuient sur des services de sécurité gérés par des tiers, ce qui augmente les coûts d'exploitation et allonge les cycles de déploiement dans le secteur européen de la surveillance de l'état des machines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la base matérielle soutient la croissance des services

Le matériel a conservé une position dominante de 61,10 % des revenus en 2025, soutenu par des accéléromètres, des sondes ultrasoniques et des caméras infrarouges indispensables constituant la première ligne de tout programme de surveillance. Les instruments de mesure des vibrations dominent car les machines tournantes restent omniprésentes, tandis que les dispositifs de thermographie gagnent du terrain pour les audits d'appareillages haute tension. La taille du marché européen de la surveillance de l'état des machines pour le matériel a atteint 641,55 millions USD en 2025. Les services affichent toutefois un TCAC de 8,65 % à mesure que les modèles par abonnement se développent. Les fournisseurs proposent désormais des formules incluant la location de capteurs, l'hébergement des données et des rapports mensuels sur l'état de santé, acceptés par les directeurs financiers soucieux de maîtriser leurs coûts. Les logiciels, bien que représentant une part plus modeste, fournissent le moteur analytique qui convertit les flux de signaux en ordres de travail exploitables. Les modules d'apprentissage automatique automatisent la classification des défauts, comblant un déficit de compétences face à la rareté des experts en vibrations.

Le matériel servant de point d'entrée pour les revenus de services ultérieurs, les fournisseurs adoptent des stratégies de type « rasoir et lames », proposant des kits sans fil à bas coût qui servent ensuite d'ancrage à des contrats de services multi-sites. Les solutions hybrides intégrant l'analyse de la lubrification et la surveillance de la signature électrique enrichissent le contexte pour le diagnostic des causes profondes, renforçant les opportunités de vente croisée. Les équipements de thermographie et d'ultrason protègent respectivement les actifs électriques et les systèmes d'air comprimé, élargissant la part de portefeuille au sein des grands comptes matures.

Par technique de surveillance : les systèmes en ligne en position d'ancrage, les capteurs d'intelligence artificielle en périphérie en tête

Les installations en ligne ont représenté 56,20 % des revenus de 2025, les propriétaires d'actifs critiques refusant de s'appuyer sur des contrôles périodiques. Les turbines à grande vitesse, les compresseurs et les aiguillages ferroviaires transmettent désormais des données en continu, permettant de détecter les dégradations des heures, et non des semaines, avant une défaillance. La part du marché européen de la surveillance de l'état des machines pour les solutions en ligne repose sur la maturation des protocoles maillés sans fil et les batteries longue durée qui réduisent la main-d'œuvre de câblage. Les dispositifs portables subsistent sur les convoyeurs non critiques, choisis pour leur flexibilité et leur faible coût initial.

Les capteurs d'intelligence artificielle en périphérie retiennent l'attention avec un TCAC prévu de 8,72 %. En déplaçant la reconnaissance de formes vers le dispositif, ces nœuds ne transmettent que des indicateurs de défauts condensés, réduisant les frais de bande passante et permettant des déploiements sur réseau LTE privé au cœur des raffineries. Le déploiement KONUX de Deutsche Bahn démontre comment la surveillance continue des aiguillages ferroviaires déclenche l'intervention préventive des équipes de terrain, réduisant les minutes de perturbation du réseau. Des approches hybrides émergent : les techniciens collectent des relevés rapides via des appareils Bluetooth portables, puis les téléchargent vers des tableaux de bord de parc pour la corrélation des tendances, maximisant la couverture tout en maîtrisant les dépenses.

Par mode de déploiement : la sécurité sur site prédomine, le cloud progresse

Les plateformes sur site ont sécurisé 68,00 % des dépenses de 2025, reflétant l'insistance des fabricants européens sur la conservation locale des données dans un contexte d'évolution des lois sur la cybersécurité. Les installations hébergent des serveurs dans des baies sécurisées, garantissant un accès aux alarmes en sous-milliseconde et simplifiant les pistes d'audit NIS2. Pourtant, la croissance du cloud à un TCAC de 8,55 % atteste d'une dynamique vers l'analytique évolutive. Les hyperscalers exploitent désormais des centres de données exclusivement en Union européenne avec des contrôles ISO 27001, atténuant les craintes de souveraineté et ouvrant la voie à des analyses comparatives à l'échelle de l'entreprise sur des gigaoctets de spectres de vibrations.

Les architectures hybrides combinent les deux approches : le prétraitement s'effectue à la périphérie pour les alarmes en temps réel, puis les caractéristiques de tendance sont téléchargées vers des clouds régionaux pour un apprentissage automatique plus approfondi. Cette topologie offre un cheminement de sécurité dès la conception pour les secteurs averses au risque, notamment les industries pharmaceutiques et la défense, où la latence, la confidentialité et la conformité se croisent. Les compagnies d'assurance commençant à récompenser les installations disposant de programmes prédictifs documentés, les directeurs financiers acceptent les frais d'exploitation par abonnement en lieu et place des coûts de pannes imprévisibles, orientant des charges de travail supplémentaires vers le cloud.

Par secteur d'utilisateur final : le pétrole et le gaz en tête, la fabrication discrète s'accélère

Le secteur pétrolier et gazier a conservé 29,90 % des revenus de 2025 ; les plateformes offshore, les pipelines et les raffineries aval s'appuient sur des diagnostics continus pour atténuer les risques environnementaux et de sécurité. Les compresseurs et pompes vieillissants imposés par le règlement européen sur le méthane doivent attester de leur intégrité mécanique, alimentant les rétroéquipements en capteurs. La fabrication discrète affiche cependant un TCAC de 9,05 % jusqu'en 2031. Les lignes automobiles, électroniques et d'emballage intègrent des diagnostics intelligents à chaque servomoteur et chaque réducteur, reliant les indicateurs d'état de santé aux plannings en flux tendu.

La fabrication de processus — produits chimiques, alimentation et boissons — reste un adoptant solide où un débit ininterrompu exige une haute fiabilité. Les secteurs aérospatial, maritime et de la défense requièrent des équipements robustes, résistants aux interférences électromagnétiques et dotés de communications chiffrées, positionnant des fournisseurs de niche pour des marges premium. Les services publics de production d'énergie intègrent les données de surveillance de l'état avec les plateformes de trading d'énergie, prédisant la disponibilité des installations pour les marchés spot du lendemain.

Analyse géographique

L'Allemagne a généré 28,10 % du marché européen de la surveillance de l'état des machines en 2025, ancrée par des clusters automobiles, chimiques et mécaniques. Le programme Manufacturing-X financé par le gouvernement relie les données opérationnelles et informatiques de 115 entreprises, créant un terrain fertile pour les déploiements de capteurs. Les déficits de main-d'œuvre estimés à 200 000 techniciens d'ici 2027 poussent les entreprises à automatiser les contrôles d'état de santé. Malgré une couverture 5G robuste, un accès à la fibre optique inégal peut ralentir l'adoption du cloud dans les installations rurales, soutenant la demande sur site. La présence de Siemens, Schaeffler et Bosch favorise un écosystème profond de projets pilotes et d'études de cas de premiers adoptants.

L'Espagne représente la zone à la croissance la plus rapide de la région : un TCAC de 8,95 %. Des taux élevés d'adoption de l'intelligence artificielle (70 % des entreprises enregistrant des gains de productivité) s'articulent avec les subventions Industrie 4.0. L'expansion des énergies renouvelables, notamment les parcs éoliens répartis sur des terrains difficiles, appelle des nœuds de surveillance sans fil alimentés à l'énergie solaire. L'acquisition par Lear de l'intégrateur local WIP Industrial Automation en 2024 témoigne de la confiance mondiale. La politique de Madrid en matière de montée en compétences numériques accélère encore l'adoption, positionnant l'Espagne comme un hub d'exportation technologique vers l'Amérique latine.

Le Royaume-Uni, la France et l'Italie constituent des marchés matures mais riches en opportunités, où le renouvellement des actifs entraîne des cycles réguliers de remplacement des capteurs. La complexité douanière post-Brexit incite les installations britanniques à optimiser la disponibilité grâce à des informations prédictives. Les Pays-Bas tirent parti de leurs ports pétrochimiques et de leurs hubs logistiques, nécessitant des capteurs certifiés ATEX et une analytique avancée de la lubrification. L'Europe de l'Est, regroupée sous la dénomination Reste de l'Europe, affiche des projets greenfield prometteurs dans les corridors de fabrication automobile et de batteries, bien que les contraintes budgétaires orientent souvent les acheteurs vers des kits portables dans un premier temps.

Paysage concurrentiel

Le marché européen de la surveillance de l'état des machines s'équilibre entre des conglomérats d'automatisation diversifiés et des spécialistes agiles de capteurs. Siemens, Emerson et Honeywell exploitent leur levier de base installée, en regroupant logiciels, passerelles et services professionnels. L'acquisition d'AspenTech par Emerson pour 7,2 milliards USD en 2025 témoigne d'une volonté de détenir une analytique à haute marge.[4]Emerson, "Emerson acquiert AspenTech," emerson.com SKF, Schaeffler et NSK renforcent leur emprise sur les diagnostics centrés sur les roulements, intégrant des lubrificateurs intelligents et des données d'entraînement électromécanique. Honeywell et Danfoss associent des contrôleurs renforcés en cybersécurité à des tableaux de bord cloud, répondant aux clauses plus strictes de la NIS2.

Les startups d'analytique en périphérie occupent les espaces blancs. Samotics a obtenu 20 millions EUR de financement de la Banque européenne d'investissement pour affiner l'analyse de signature électrique pour les pompes immergées. KONUX exploite l'intelligence artificielle pour surveiller la géométrie des aiguillages ferroviaires, en partenariat avec Deutsche Bahn sur des déploiements pluriannuels. Les spin-offs du Fraunhofer commercialisent des réseaux de neurones ultra-basse consommation, ciblant les PME dépourvues de spécialistes en données. Les distributeurs tels qu'EU Automation publient des guides de mise en œuvre, facilitant l'adoption pour les installations de niveau intermédiaire.

Le pouvoir de fixation des prix favorise les fournisseurs proposant des solutions en boucle fermée et un retour sur investissement mesurable. Les programmes prédictifs réduisant les réclamations sous garantie, des alliances avec les équipementiers émergent : l'acquisition du groupe Födisch par ABB renforce les diagnostics de conformité environnementale. La dynamique des fusions et acquisitions devrait se poursuivre, les entreprises cherchant à élargir leur portefeuille couvrant capteurs, connectivité, intelligence artificielle et services pour satisfaire les utilisateurs finaux, en consolidant les listes de fournisseurs dans le cadre des politiques d'approvisionnement en matière de cybersécurité.

Leaders du secteur européen de la surveillance de l'état des machines

SKF AB

Schaeffler Technologies AG and Co. KG

Emerson Electric Co.

Honeywell International Inc.

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : GEA a dévoilé GEA InsightPartner EvoHDry, un outil de service numérique de pointe visant à améliorer la fiabilité de la production et l'efficacité opérationnelle dans les installations laitières et de boissons.

- Janvier 2025 : Samotics a obtenu 20 millions EUR (22,6 millions USD) de financement de la Banque européenne d'investissement pour commercialiser la surveillance de signature électrique pilotée par l'intelligence artificielle pour les moteurs.

- Janvier 2025 : Emerson a finalisé l'acquisition d'AspenTech pour 7,2 milliards USD, renforçant sa feuille de route de contrôle défini par logiciel.

- Octobre 2024 : Schaeffler a finalisé sa fusion avec Vitesco Technologies, élargissant ses offres en matière de mobilité électrique et de roulements intelligents.

Périmètre du rapport sur le marché européen de la surveillance de l'état des machines

La surveillance de l'état des machines est le processus de surveillance de l'état d'une machine dans l'intention de prédire l'usure mécanique et les défaillances.

Le marché est segmenté par type (matériel (équipement de surveillance de l'état par vibration, équipement de thermographie, analyse de l'huile de lubrification), logiciels, services), secteur d'utilisateur final (pétrole et gaz, production d'énergie, fabrication de processus et fabrication, aérospatial et défense, automobile et transport, autres secteurs d'utilisateurs finaux) et pays (Royaume-Uni, Allemagne, France, Italie, Reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur en millions USD pour tous les segments susmentionnés.

| Matériel | Équipement de surveillance de l'état par vibration |

| Équipement de thermographie | |

| Systèmes de détection ultrasonique | |

| Analyse de l'huile de lubrification | |

| Analyse de la signature de courant | |

| Surveillance de l'émission acoustique | |

| Logiciels | |

| Services |

| Surveillance de l'état en ligne |

| Surveillance de l'état portable |

| Capteurs activés par l'intelligence artificielle en périphérie |

| Sur site |

| Solutions basées sur le cloud |

| Pétrole et gaz |

| Production d'énergie |

| Fabrication de processus |

| Fabrication discrète |

| Aérospatial et défense |

| Automobile et transport |

| Marine, mines et métaux |

| Autres secteurs d'utilisateurs finaux |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type | Matériel | Équipement de surveillance de l'état par vibration |

| Équipement de thermographie | ||

| Systèmes de détection ultrasonique | ||

| Analyse de l'huile de lubrification | ||

| Analyse de la signature de courant | ||

| Surveillance de l'émission acoustique | ||

| Logiciels | ||

| Services | ||

| Par technique de surveillance | Surveillance de l'état en ligne | |

| Surveillance de l'état portable | ||

| Capteurs activés par l'intelligence artificielle en périphérie | ||

| Par mode de déploiement | Sur site | |

| Solutions basées sur le cloud | ||

| Par secteur d'utilisateur final | Pétrole et gaz | |

| Production d'énergie | ||

| Fabrication de processus | ||

| Fabrication discrète | ||

| Aérospatial et défense | ||

| Automobile et transport | ||

| Marine, mines et métaux | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la surveillance de l'état des machines en 2026 ?

Il est évalué à 1,13 milliard USD et devrait atteindre 1,63 milliard USD d'ici 2031 à un TCAC de 7,60 %.

Quel pays contribue le plus aux revenus ?

L'Allemagne est en tête avec 28,10 % des revenus de 2025, grâce à sa solide base manufacturière et à son adoption précoce de l'Industrie 4.0.

Quelle technique de surveillance connaît la croissance la plus rapide ?

Les capteurs activés par l'intelligence artificielle en périphérie devraient se développer à un TCAC de 8,72 % entre 2026 et 2031.

Pourquoi les services surpassent-ils la croissance du matériel ?

Les contrats par abonnement regroupant l'analytique et la maintenance convertissent les dépenses d'investissement en dépenses d'exploitation et génèrent des économies prévisibles, entraînant un TCAC de 8,65 % pour les services.

Quelle réglementation influence les décisions d'investissement ?

La directive NIS2 impose des exigences strictes en matière de cybersécurité et de résilience, rendant la surveillance en temps réel indispensable à la conformité.

Quel secteur offre la meilleure opportunité de croissance au-delà du pétrole et du gaz ?

La fabrication discrète — notamment l'automobile et l'électronique — progressera à un TCAC de 9,05 % à mesure que les installations relient la santé des machines aux indicateurs de qualité de production.

Dernière mise à jour de la page le: