Taille et part du marché européen des articles en cuir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

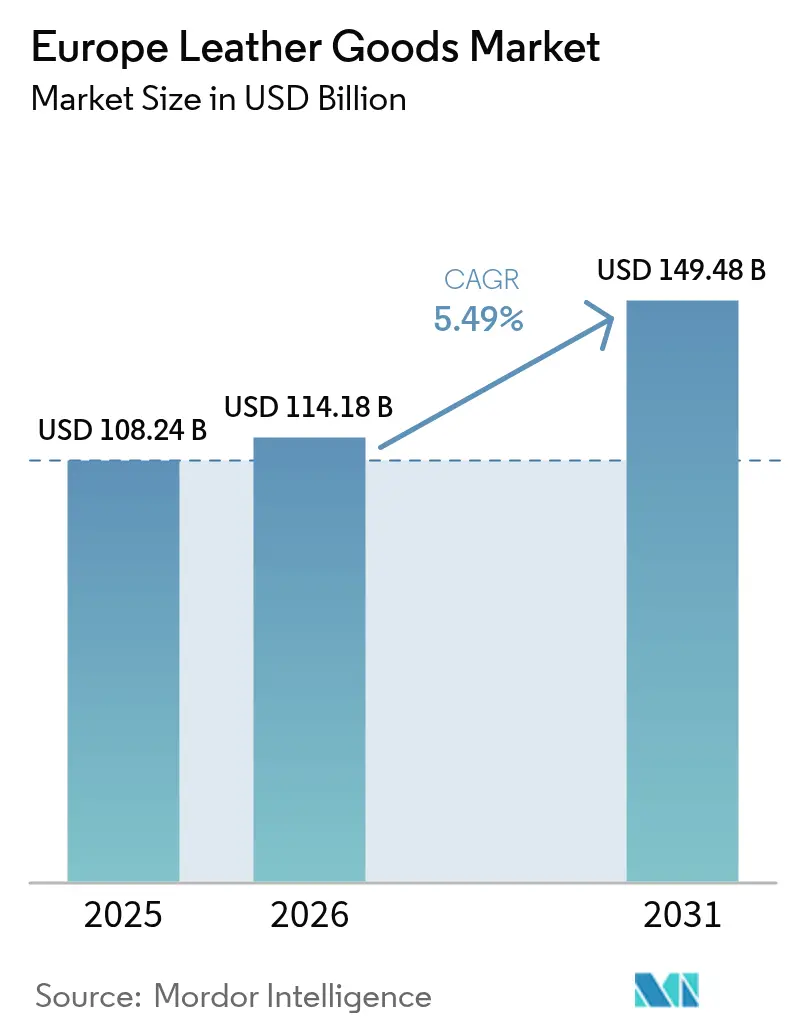

| Taille du marché de l'année de base (2025) | 108.24 Milliards de dollars |

| Taille du Marché (2026) | 114.18 Milliards de dollars |

| Taille du Marché (2031) | 149.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des articles en cuir par Mordor Intelligence

La taille du marché européen des articles en cuir devrait passer de 108,24 milliards USD en 2025 à 114,18 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 149,48 milliards USD d'ici 2031, à un CAGR de 5,49 % sur la période 2026-2031. L'appétit soutenu pour l'artisanat patrimonial, la montée en gamme croissante parmi les acheteurs à revenus intermédiaires et l'adoption croissante de technologies de tannage traçables à faible impact renforcent l'expansion du marché européen des articles en cuir. La position de leadership de l'Allemagne repose sur de solides écosystèmes manufacturiers et des revenus disponibles élevés, tandis que la surperformance de la Pologne témoigne d'une rotation de la demande vers les opportunités du marché européen des articles en cuir en Europe de l'Est. Les sacs à main devancent les chaussures en termes de dynamique de croissance, alors que les consommateurs se tournent vers des pièces d'investissement qui font également office de symboles de statut. L'essor du commerce numérique, notamment parmi les cohortes de la génération Z et des millennials, redessine le paysage concurrentiel, même si les boutiques phares restent essentielles à la narration de marque dans le secteur du luxe. Par ailleurs, les initiatives de lutte contre la contrefaçon, le financement lié aux critères ESG pour les tanneries et les stratégies d'intégration verticale protègent les marges sur le marché européen des articles en cuir malgré la volatilité des matières premières.

Principaux points à retenir du rapport

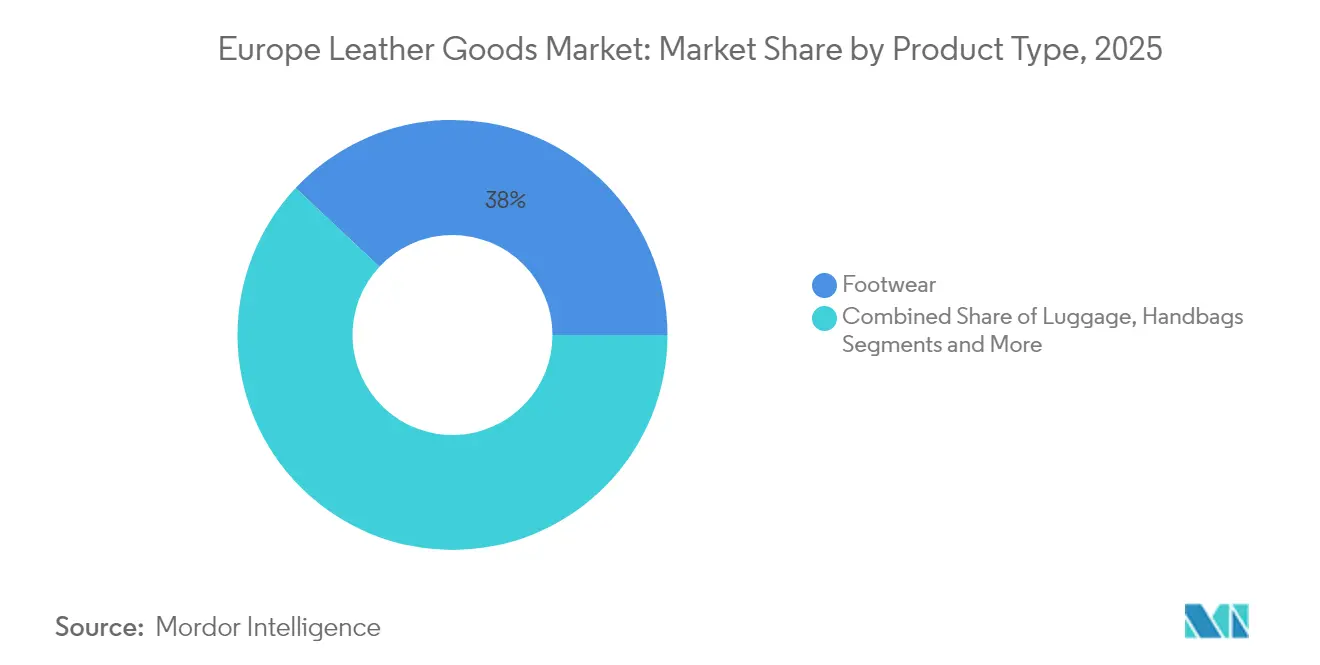

- Par type de produit, les chaussures représentaient 38,02 % de la part du marché européen des articles en cuir en 2025, tandis que les sacs à main devraient enregistrer le CAGR le plus rapide de 5,74 % jusqu'en 2031.

- Par utilisateur final, les consommateurs masculins représentaient 53,86 % de la part du marché européen des articles en cuir en 2025 ; les acheteuses devraient enregistrer un CAGR plus rapide de 5,79 % d'ici 2031.

- Par catégorie, le segment grande consommation représentait 59,84 % de la taille du marché européen des articles en cuir en 2025, tandis que les offres premium sont en voie d'atteindre un CAGR de 6,01 % d'ici 2031.

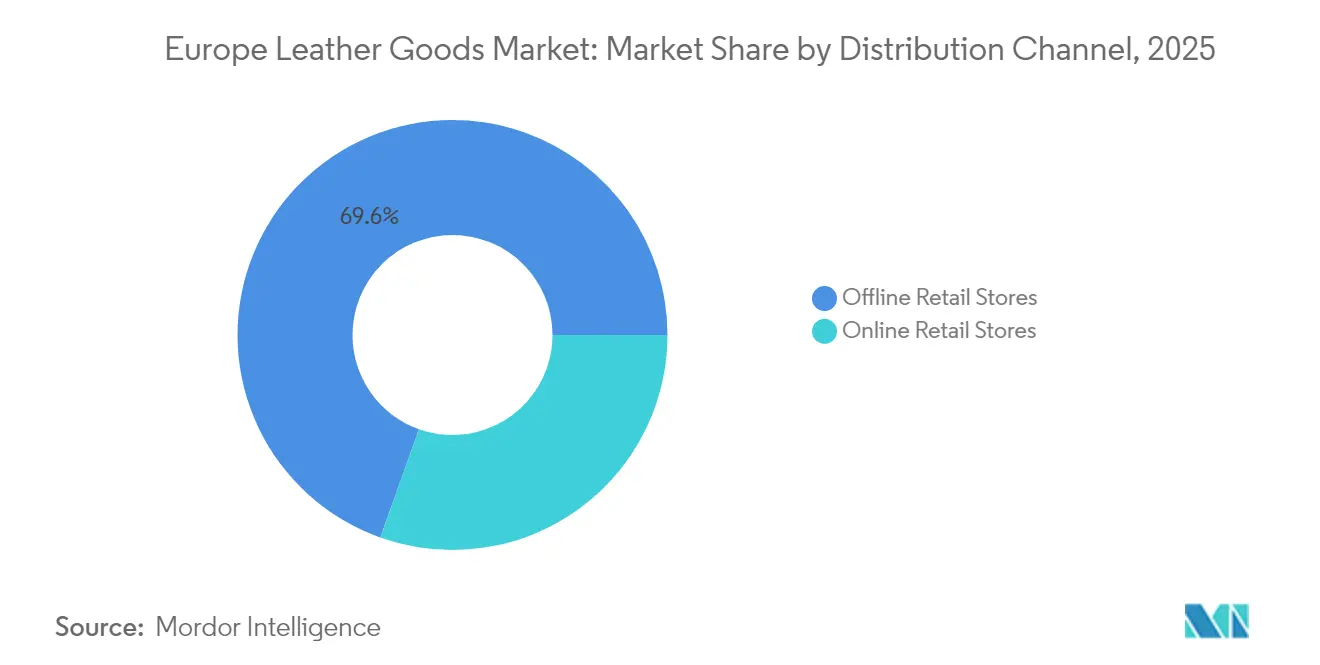

- Par canal de distribution, le commerce de détail hors ligne dominait avec une part de revenus de 69,55 % en 2025 ; les canaux en ligne devraient se développer à un CAGR de 6,73 % d'ici 2031.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 19,52 % en 2025, mais la Pologne est positionnée pour afficher le CAGR le plus élevé de 6,26 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des articles en cuir

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance robuste du secteur de la mode de luxe | +1.2% | Europe occidentale, avec des retombées sur les marchés d'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Forte préférence des consommateurs pour des produits premium durables | +0.9% | Allemagne, France, Italie, Royaume-Uni | Long terme (≥ 4 ans) |

| Popularité des articles en cuir personnalisés et sur mesure | +0.7% | Centres urbains à travers l'Europe | Court terme (≤ 2 ans) |

| Augmentation des voyages et du tourisme stimulant la croissance du marché | +0.6% | Principales destinations touristiques : France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Adoption de technologies avancées dans le traitement du cuir | +0.5% | Pôles manufacturiers d'Italie, d'Allemagne et de France | Long terme (≥ 4 ans) |

| Demande pour un cuir durable et produit de manière éthique | +0.8% | Europe du Nord, avec adoption dans l'ensemble de l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste du secteur de la mode de luxe

La croissance robuste du secteur de la mode de luxe constitue un moteur essentiel pour le marché européen des articles en cuir, renforçant la demande d'accessoires en cuir haut de gamme, de chaussures et de vêtements. L'Europe, qui abrite des capitales de la mode emblématiques comme Milan, Paris et Londres, dispose d'un marché de la mode de luxe valorisé à plusieurs dizaines de milliards de dollars, avec une croissance annuelle régulière alimentée par une base croissante de consommateurs aisés et une acceptation croissante parmi les jeunes générations telles que les millennials et la génération Z. Cette croissance du marché est soutenue par une solide culture de l'artisanat, de l'innovation et du patrimoine de marque, les grandes maisons de luxe comme Louis Vuitton, Gucci et Burberry lançant continuellement de nouvelles collections et se développant dans la vente au détail expérientielle. La hausse des revenus disponibles et l'importance culturelle de la mode en tant que symbole de statut social stimulent davantage les dépenses de consommation en articles en cuir premium. De plus, l'accent mis par le secteur de la mode de luxe sur la durabilité et l'exclusivité à travers des éditions limitées et des offres sur mesure renforce l'attrait des accessoires en cuir, créant un effet synergique bénéfique pour le marché des articles en cuir à travers l'Europe.

Forte préférence des consommateurs pour des produits premium durables

La forte préférence des consommateurs pour des articles en cuir premium et durables constitue un moteur de croissance majeur sur le marché européen des articles en cuir, étroitement liée à l'influence croissante du marketing numérique et des réseaux sociaux. Une enquête menée en 2024 par l'Université de Portsmouth a mis en évidence que 60 % des consommateurs font confiance aux recommandations des influenceurs, près de la moitié de toutes les décisions d'achat étant influencées par ces recommandations [1]Source : Université de Portsmouth, « Une nouvelle recherche dévoile le 'côté obscur' des influenceurs des réseaux sociaux et leur impact sur le marketing et le comportement des consommateurs », port.ac.uk . Cette tendance souligne à quel point les consommateurs accordent une confiance significative aux influenceurs de style de vie et aux leaders d'opinion dans le choix de produits en cuir de luxe, en mettant l'accent sur la qualité, le savoir-faire et le prestige de la marque. Alors que le marketing d'influence crée des liens émotionnels et renforce la crédibilité des marques, les consommateurs sont davantage enclins à investir dans des articles en cuir de haute qualité et durables qui symbolisent le statut social et la valeur personnelle. Cette combinaison de préférence pour les produits premium et de la confiance accordée aux influenceurs renforce la demande du marché et soutient une croissance durable au sein du secteur concurrentiel des articles en cuir en Europe.

Popularité des articles en cuir personnalisés et sur mesure

La popularité croissante des articles en cuir personnalisés et sur mesure constitue un moteur significatif du marché européen des articles en cuir. Les consommateurs recherchent de plus en plus des articles en cuir uniques et faits sur mesure qui reflètent leurs styles et préférences individuels, ce qui a conduit les marques à proposer des options de personnalisation telles que la monogrammation, les créations sur mesure et la quincaillerie personnalisée. Cette tendance renforce l'exclusivité et le lien émotionnel que les clients entretiennent avec leurs achats, ce qui incite à des dépenses plus élevées pour les produits premium. L'artisanat traditionnel, notamment sur des marchés européens clés comme l'Italie, continue de se marier aux technologies modernes pour proposer ces offres personnalisées. De plus, l'accent mis sur le cuir végétal et respectueux de l'environnement dans les produits personnalisés séduit les consommateurs qui accordent de l'importance à la durabilité tout autant qu'au luxe, stimulant ainsi davantage la croissance du marché.

Augmentation des voyages et du tourisme stimulant la croissance du marché

L'augmentation des voyages et du tourisme constitue un moteur significatif de la croissance du marché européen des articles en cuir. En 2024, l'Union européenne a connu sa meilleure année touristique jamais enregistrée, avec le nombre total de nuitées dans les établissements d'hébergement touristique dépassant 3 milliards, marquant une hausse de 2,2 % (+65,4 millions de nuitées) par rapport à 2023 [2]Source : Eurostat, « Le tourisme dans l'UE dépasse 3 milliards de nuitées en 2024 après un solide quatrième trimestre », www.ec.europa.eu. Cette progression, en grande partie portée par un solide dernier trimestre et une hausse notable de 4,9 % des séjours de visiteurs internationaux, a accru la demande d'accessoires de voyage haut de gamme tels que les bagages en cuir, les sacs à main et les portefeuilles. Les principales destinations touristiques comme l'Espagne, l'Italie, la France et l'Allemagne, qui représentaient collectivement plus de 61 % de ces nuitées, ont constaté une augmentation des dépenses des consommateurs en articles en cuir premium. Les voyageurs aisés recherchent des produits en cuir durables et élégants qui répondent à des besoins à la fois fonctionnels et de luxe. Cette demande portée par le tourisme, combinée à la hausse des revenus disponibles et à l'évolution des tendances de la mode, accélère considérablement la croissance du marché à travers l'Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des chaînes d'approvisionnement en cuir et de l'approvisionnement en matières premières | -0.8% | Impact régional, affectant particulièrement les fabricants italiens | Court terme (≤ 2 ans) |

| Produits contrefaits et dilution de marque | -0.6% | À l'échelle de l'Europe, concentré dans les canaux en ligne | Moyen terme (2 à 4 ans) |

| Réglementations gouvernementales strictes sur le cuir d'origine animale | -0.4% | Cadre réglementaire européen, avec des variations nationales | Long terme (≥ 4 ans) |

| Préoccupations relatives au bien-être animal et opposition des militants | -0.3% | Europe du Nord, se répandant à travers l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des chaînes d'approvisionnement en cuir et de l'approvisionnement en matières premières

La volatilité des chaînes d'approvisionnement en cuir et de l'approvisionnement en matières premières constitue un frein majeur à la croissance du marché européen des articles en cuir, créant des pressions sur les coûts et des incertitudes d'approvisionnement pour les fabricants. Les fluctuations de la disponibilité des peaux brutes, liées aux dynamiques du secteur de l'élevage, aux restrictions commerciales et aux réglementations environnementales, affectent considérablement la stabilité de l'offre et des prix. De plus, les tensions géopolitiques, la hausse des coûts énergétiques et les perturbations de la logistique mondiale aggravent encore les difficultés d'approvisionnement, entraînant souvent des retards de production et des charges opérationnelles plus élevées. Les préoccupations croissantes liées à la durabilité et à l'approvisionnement éthique ajoutent également de la complexité, car les marques sont de plus en plus contraintes de concilier la demande des consommateurs pour des matériaux responsables avec les coûts élevés et la disponibilité limitée du cuir durable certifié. Cette volatilité ne comprime pas seulement les marges bénéficiaires, mais entrave également la capacité des entreprises à élaborer des stratégies à long terme dans un marché compétitif et très sensible à la qualité.

Produits contrefaits et dilution de marque

Les produits contrefaits et la dilution de marque demeurent un frein majeur sur le marché européen des articles en cuir, érodant à la fois l'équité de marque et la confiance des consommateurs. La prolifération de sacs à main, de chaussures et d'accessoires contrefaits, notamment via les plateformes en ligne et les marchés non réglementés, génère une concurrence déloyale par les prix et diminue l'exclusivité dont dépendent les véritables marques de cuir. Les acteurs du luxe et du premium sont particulièrement vulnérables, car les produits d'imitation affaiblissent leur valeur perçue et leur authenticité. Selon des recherches de l'Office de la propriété intellectuelle, en février 2024, 24 % des consommateurs masculins influencés par des recommandations sur les réseaux sociaux sont enclins à acheter des produits contrefaits, contre seulement 10 % des consommatrices [3]Source : Office de la propriété intellectuelle, L'impact des influenceurs des réseaux sociaux complices sur les achats de contrefaçons parmi les consommateurs masculins au Royaume-Uni,

gov.uk, soulignant comment les canaux de marketing numérique stimulent davantage la demande de contrefaçons. Cette tendance croissante non seulement réduit la confiance des consommateurs dans leur capacité à distinguer les produits authentiques, mais exacerbe également la dilution de marque, posant un défi majeur à la croissance durable du marché malgré les mesures d'application réglementaire en cours en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des chaussures face à la disruption des sacs à main

Les chaussures représentaient la plus grande part du marché européen des articles en cuir en 2025, détenant 38,02 % du marché global. Cette domination souligne la forte préférence des consommateurs européens pour les chaussures de haute qualité qui allient fonctionnalité et style. La catégorie bénéficie d'une appréciation culturelle profondément ancrée pour l'artisanat, la durabilité et le design avant-gardiste. Les chaussures ne sont pas seulement une nécessité quotidienne, elles sont aussi un marqueur important du style personnel, notamment sur des marchés tels que l'Italie, la France et l'Espagne, où le patrimoine de la mode est significatif. Les marques de chaussures premium et de luxe ont également renforcé leurs positions sur le marché grâce à des gammes de produits élargies, des collaborations et des initiatives de durabilité. La résilience du segment en fait un contributeur clé aux flux de revenus globaux dans le secteur européen des articles en cuir, tout en s'alignant sur le désir croissant des consommateurs pour des produits offrant à la fois praticité et distinction esthétique.

Les sacs à main, en revanche, devraient être le segment à la croissance la plus rapide sur le marché européen des articles en cuir, avec un CAGR de 5,74 % jusqu'en 2031. Cette croissance est principalement attribuée à leur positionnement en tant qu'articles de luxe accessibles séduisant une large base de consommateurs en quête de fonctionnalité et de statut social. Contrairement aux chaussures, les sacs à main sont de plus en plus perçus comme des pièces d'investissement polyvalentes qui peuvent être portées dans de multiples occasions tout en conservant leur valeur à long terme. La demande croissante de sacs à main premium et de créateur témoigne d'un glissement des préférences des consommateurs vers des produits qui incarnent le luxe et l'identité, même parmi les jeunes générations. De plus, le segment a considérablement bénéficié de la pénétration croissante du commerce de détail en ligne, des tendances portées par les influenceurs et de la popularité des offres de luxe d'entrée de gamme. Alors que les préférences des consommateurs évoluent, les sacs à main sont appelés à capter une attention croissante de la part des marques et des investisseurs, consolidant leur rôle de moteur de croissance dynamique au sein du secteur des articles en cuir.

Par utilisateur final : la convergence des genres redessine la dynamique du marché

Les consommateurs masculins représentaient la plus grande part du marché européen des articles en cuir en 2025, avec 53,86 % du total. Cette domination est principalement portée par leur demande traditionnelle d'accessoires professionnels, de chaussures et de bagages, des catégories qui continuent d'enregistrer des achats réguliers liés aux besoins professionnels et aux voyages. Les hommes européens valorisent la durabilité, le savoir-faire et la fonctionnalité, ce qui en fait des clients fidèles pour les produits en cuir premium. De plus, les hommes sont plus enclins à percevoir les articles en cuir tels que les bagages et les chaussures de ville comme des investissements à long terme, ce qui renforce des schémas de dépenses stables. La culture d'entreprise et les voyages fréquents à travers l'Europe soutiennent davantage la consommation masculine, garantissant la contribution stable en revenus du segment. Même dans un contexte d'évolution des tendances de la mode, la base de consommateurs masculins reste un pilier pour la performance globale du secteur européen des articles en cuir.

Le segment des consommatrices, en revanche, devrait être le plus dynamique en termes de croissance, se développant à un CAGR de 5,79 % jusqu'en 2031. Contrairement aux catégories traditionnellement dominées par les hommes, la demande féminine s'étend à une gamme plus large de produits, notamment les sacs à main, les portefeuilles et les chaussures axées sur la mode. Les femmes perçoivent de plus en plus les articles en cuir comme des accessoires essentiels et des marqueurs de style de vie, stimulant une adoption accélérée dans divers groupes de revenus. Les sacs à main de créateur et autres accessoires premium émergent comme des achats d'aspiration, soutenus par l'influence des réseaux sociaux et les tendances de la mode mondiale. Les jeunes démographies féminines contribuent particulièrement à cette croissance, car elles privilégient une consommation de luxe qui s'aligne sur l'identité, le statut et l'expression personnelle. Avec les marques qui lancent de nouvelles collections ciblant les femmes et mettent l'accent sur la personnalisation, le segment féminin est appelé à redéfinir les schémas de consommation basés sur le genre, en devenant un moteur dynamique de l'expansion du marché dans les années à venir.

Par catégorie : l'accélération du premium défie la domination de la grande consommation

Les articles en cuir de grande consommation représentaient la plus grande part du marché européen des articles en cuir en 2025, avec 59,84 % du total. La force de ce segment réside dans son attrait auprès des consommateurs soucieux des prix, qui privilégient l'accessibilité et la praticité par rapport à l'exclusivité. Les produits de grande consommation répondent largement aux besoins d'usage quotidien tels que les portefeuilles, les ceintures, les chaussures et les sacs à main basiques, garantissant une demande régulière tirée par les volumes. Les consommateurs européens dans ce segment recherchent durabilité et qualité accessible, faisant de ce dernier une base essentielle du secteur des articles en cuir au sens large. De plus, la distribution établie via les supermarchés, les plateformes en ligne et les magasins multimarques renforce davantage la disponibilité généralisée du segment. Malgré l'intérêt croissant pour les articles premium et de luxe, la catégorie grande consommation reste indispensable, car elle soutient l'adoption à grande échelle et maintient des flux de revenus stables pour les fabricants.

En revanche, la catégorie des articles en cuir premium émerge comme le segment à la croissance la plus rapide, devrait se développer à un CAGR de 6,01 % jusqu'en 2031. Cette dynamique reflète un glissement manifeste du comportement des consommateurs européens vers des achats de luxe et semi-luxe, sous l'impulsion de la hausse des revenus disponibles et de l'évolution des aspirations en matière de mode. Les produits en cuir premium, tels que les sacs à main de créateur, les chaussures sur mesure et les accessoires de marque, sont de plus en plus perçus comme des symboles de statut, d'individualité et de valeur à long terme. Les consommateurs sont attirés par un savoir-faire supérieur, des matériaux durables et des créations exclusives qui distinguent ces produits des offres de grande consommation. L'influence des réseaux sociaux et les recommandations de célébrités amplifient davantage la demande auprès des jeunes générations, renforçant le positionnement premium au sein du marché. Portée par ces deux forces conjuguées — aspiration et valeur d'investissement —, la catégorie premium est appelée à capter une attention croissante du marché, façonnant des schémas de demande bifurqués entre adoption de masse et consommation de luxe élevée.

Par canal de distribution : la transformation numérique accélère l'évolution de l'omnicanal

Les magasins de détail hors ligne représentaient la plus grande part du marché européen des articles en cuir en 2025, avec 69,55 % du total. Cette domination est ancrée dans l'importance de l'évaluation tactile des produits, les consommateurs continuant de valoriser la possibilité d'inspecter physiquement la qualité, la texture et le savoir-faire des articles en cuir avant l'achat. Les articles en cuir de luxe, en particulier, bénéficient d'environnements de vente au détail expérientiels tels que les boutiques phares, les boutiques de créateurs et les rayons des grands magasins, qui offrent un service client personnalisé et une immersion dans la marque. Le canal hors ligne joue également un rôle essentiel dans le renforcement de l'identité de marque et le maintien de l'exclusivité, deux éléments vitaux dans les segments premium et luxe. De plus, les expériences en magasin créent des opportunités de vente incitative et de vente croisée, contribuant à des valeurs de transaction moyennes plus élevées. Malgré la montée en puissance du commerce électronique, le commerce de détail hors ligne reste le mode de distribution dominant, car il s'aligne sur les attentes des consommateurs en matière de confiance, d'authenticité et d'engagement dans le processus d'achat d'articles en cuir.

Le canal de commerce de détail en ligne, en revanche, devrait être le segment à la croissance la plus rapide, se développant à un CAGR de 6,73 % jusqu'en 2031. La croissance dans cet espace est fortement soutenue par des expériences d'achat numérique améliorées qui reproduisent certains aspects de l'engagement en magasin grâce à des outils avancés tels que les technologies d'essayage virtuel et la visualisation des produits en 3D. Les stratégies de vente directe aux consommateurs adoptées par les marques d'articles en cuir réduisent également la dépendance aux intermédiaires traditionnels, permettant une tarification plus compétitive tout en favorisant des relations plus étroites avec les clients. Les plateformes en ligne offrent une accessibilité étendue aux produits et une grande commodité, particulièrement attrayantes pour les jeunes consommateurs très engagés dans le numérique. De plus, l'intégration des réseaux sociaux, du marketing d'influence et des solutions de paiement fluides a accéléré l'adoption et normalisé les achats de luxe via les canaux numériques. Alors que la technologie continue de transformer les interactions avec les clients, le canal en ligne est appelé à redéfinir la dynamique du marché, devenant un moteur central de croissance et d'innovation dans le secteur européen des articles en cuir.

Analyse géographique

En 2025, l'Allemagne détient une part dominante de 19,52 % du marché européen des articles en cuir. Ce leadership est renforcé par la solide base manufacturière de l'Allemagne, le fort pouvoir d'achat de ses consommateurs et son rôle stratégique de plaque tournante de la distribution de produits de luxe, desservant les marchés d'Europe centrale et orientale. L'infrastructure bien établie et les technologies de production avancées de l'Allemagne renforcent encore son avantage concurrentiel sur le marché des articles en cuir. De plus, les secteurs automobiles et des voyages d'affaires solides du pays stimulent la demande d'accessoires en cuir premium, notamment les bagages de haute qualité et les intérieurs de voitures. Par ailleurs, même au milieu de larges incertitudes économiques, la consommation intérieure de produits de luxe en Allemagne reste ferme, soutenue par une culture qui valorise le savoir-faire premium et la durabilité.

D'un autre côté, la Pologne fait des vagues en tant que marché affichant la croissance la plus rapide, avec un CAGR de 6,26 % projeté jusqu'en 2031. Cette progression est attribuée au développement économique rapide de la Pologne, à la hausse des revenus disponibles et à l'attrait croissant des marques de luxe parmi les citadins, de plus en plus attirés par les produits de style de vie occidental. La présence croissante de détaillants de luxe internationaux dans les centres urbains polonais a considérablement contribué à l'expansion du marché. De plus, la jeune démographie, avec une préférence pour les articles en cuir premium et de marque, stimule la demande. La situation géographique stratégique de la Pologne en Europe la positionne également comme un marché clé pour la distribution régionale et le commerce.

La France demeure un acteur clé du marché européen des articles en cuir, portée par ses marques de luxe mondialement reconnues et une solide tradition de savoir-faire. Le pays bénéficie d'un réseau de vente au détail de luxe bien établi et d'un afflux régulier de touristes internationaux, qui contribue considérablement à la demande de produits en cuir haut de gamme. L'Italie, autre marché majeur, continue de prospérer grâce à sa réputation de pôle mondial de la mode et à son expertise dans la production de cuir. Les articles en cuir italiens sont très recherchés pour leur qualité et leur design, les exportations jouant un rôle crucial dans la croissance du marché. L'Espagne émerge également comme un marché notable, soutenue par son secteur de la mode en plein essor et la préférence croissante des consommateurs pour les articles en cuir premium. L'accent mis par le pays sur l'innovation et la durabilité dans la fabrication du cuir renforce encore sa position sur le marché.

Paysage concurrentiel

Le marché européen des articles en cuir, avec un score de concentration de 4, reflète un paysage concurrentiel modérément fragmenté. Les grands conglomérats de luxe établis tels que LVMH, Kering et Hermès dominent le marché en s'appuyant sur des stratégies d'intégration verticale. Ces entreprises maintiennent un contrôle sur l'ensemble de la chaîne de valeur, de l'approvisionnement en matières premières à la distribution au détail, garantissant qualité et exclusivité. Aux côtés de ces leaders, les acteurs du marché intermédiaire se concentrent sur un positionnement de niche, en mettant l'accent sur l'authenticité du savoir-faire, le patrimoine régional et les méthodes de production durables. Cette structure diversifiée crée un environnement dynamique où acteurs établis et émergents se disputent des parts de marché.

Les avancées technologiques sont devenues un facteur essentiel pour acquérir un avantage concurrentiel sur le marché. Les marques adoptent de plus en plus des systèmes de vérification par blockchain, des puces d'authentification NFC et des plateformes de personnalisation client alimentées par l'IA pour lutter contre la contrefaçon et renforcer l'engagement client. Des initiatives collaboratives, telles que l'AURA Consortium, illustrent les efforts collectifs du secteur pour mettre en œuvre l'authentification des produits par blockchain. Dans le même temps, les entreprises investissent individuellement dans des solutions anti-contrefaçon propriétaires pour protéger l'intégrité de leur marque sur les canaux numériques et physiques, garantissant ainsi la confiance et la fidélité des consommateurs.

Les opportunités de croissance sur le marché européen des articles en cuir résident dans l'innovation en matériaux durables, les modèles commerciaux d'économie circulaire et les plateformes de vente directe aux consommateurs. Ces plateformes permettent aux marques de contourner les marges de la vente au détail traditionnelle tout en maintenant un positionnement premium et en offrant des expériences client de haute qualité. Alors que les consommateurs européens accordent de plus en plus d'importance à la durabilité et à la transparence, les marques qui s'alignent sur ces valeurs grâce à des initiatives de transparence de la chaîne d'approvisionnement et à des pratiques respectueuses de l'environnement sont bien positionnées pour capter la demande du marché. Ce paysage en évolution souligne l'importance de la différenciation par l'innovation et la réactivité aux préférences des consommateurs.

Principaux acteurs du secteur européen des articles en cuir

Hermès International S.A.

Chanel SA

Capri Holdings Limited

Kering S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Von Baer a lancé un nouveau site web britannique, vonbaer.co.uk, marquant son expansion au Royaume-Uni pour proposer des sacs, porte-documents et accessoires en cuir italien à tannage végétal pleine fleur premium. La marque est connue pour son luxe accessible, alliant style intemporel, durabilité et savoir-faire élevé, ciblant un créneau manquant sur le marché britannique pour les articles en cuir haut de gamme.

- Avril 2025 : Hermès a annoncé l'ouverture de son 27e atelier de maroquinerie à Colombelles, en Normandie, dont l'achèvement est prévu pour 2028 avec 260 postes d'artisans, représentant une expansion significative des capacités pour répondre à la demande mondiale d'articles en cuir de luxe et renforçant la position de la France en tant que pôle manufacturier premium.

- Août 2024 : Von Baer, un nom renommé dans le domaine des sacs et accessoires en cuir de luxe, a dévoilé sa dernière collection de portefeuilles. Fabriqués en Cuoio Superiore, un cuir à tannage végétal premium et durable, ces portefeuilles incarnent l'engagement de la marque à marier durabilité et luxe.

- Février 2024 : Le groupe Ermenegildo Zegna a annoncé avoir dévoilé des projets pour une unité de production de chaussures et d'articles en cuir de luxe à Sala Baganza (Parme). Dont l'achèvement était prévu pour fin 2026, cette installation visait à augmenter la capacité de production du groupe et à mettre en valeur le savoir-faire italien.

Périmètre du rapport sur le marché européen des articles en cuir

Les articles en cuir sont des produits fabriqués à partir du tannage des peaux et de la peau d'animaux, principalement du bétail. Le marché européen des articles en cuir est segmenté par type, canal de distribution et géographie. Sur la base du type, le marché est segmenté en chaussures, bagages et accessoires. Sur la base des canaux de distribution, le marché est segmenté en magasins de détail hors ligne et en ligne. Sur la base de la géographie, le marché est segmenté au Royaume-Uni, en Allemagne, en Espagne, en France, en Italie, en Russie et dans le reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Chaussures |

| Sacs à main |

| Bagages |

| Vêtements |

| Accessoires |

| Autres types de produits |

| Homme |

| Femme |

| Grande consommation |

| Premium |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Chaussures |

| Sacs à main | |

| Bagages | |

| Vêtements | |

| Accessoires | |

| Autres types de produits | |

| Par utilisateur final | Homme |

| Femme | |

| Par catégorie | Grande consommation |

| Premium | |

| Par canal de distribution | Magasins de détail hors ligne |

| Magasins de détail en ligne | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des articles en cuir en 2026 ?

Le marché est évalué à 114,18 milliards USD en 2026 et devrait atteindre 149,48 milliards USD d'ici 2031 à un CAGR de 5,49 %.

Quel type de produit domine les ventes en Europe ?

Les chaussures continuent de dominer avec une part de revenus de 38,02 % en 2025, bien que les sacs à main soient le segment à la croissance la plus rapide.

Quel pays représente la demande à la croissance la plus rapide ?

La Pologne devrait se développer à un CAGR de 6,26 % entre 2026 et 2031, devançant tous les autres marchés européens.

Quel rôle jouent les canaux en ligne dans la croissance de la catégorie ?

Le commerce électronique devrait croître à un CAGR de 6,73 %, en complément des boutiques phares et en soutien aux stratégies omnicanales.

Qu'est-ce qui stimule l'accélération du segment premium ?

La sensibilisation croissante à la durabilité et l'attention des consommateurs à la qualité du savoir-faire poussent les offres premium vers un CAGR de 6,01 % jusqu'en 2031.

Dernière mise à jour de la page le: